Global Non Hydroponic Smart Greenhouse Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.21 Billion

USD

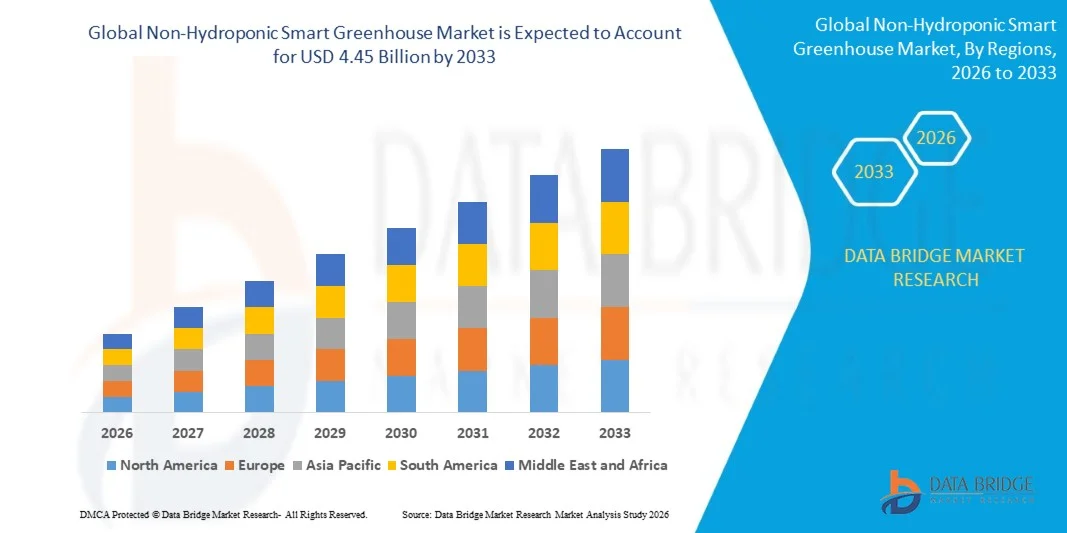

4.45 Billion

2025

2033

USD

2.21 Billion

USD

4.45 Billion

2025

2033

| 2026 –2033 | |

| USD 2.21 Billion | |

| USD 4.45 Billion | |

| % | |

|

Globale Marktsegmentierung für intelligente, nicht-hydroponische Gewächshäuser nach Komponenten (HLK-Systeme, LED-Pflanzenlampen, Bewässerungssysteme, Ventile und Pumpen, Sensor- und Steuerungssysteme u. a.), Material (Polyethylen, Polycarbonat u. a.), Angebot (Hardware, Software und Dienstleistungen), Anwendungen (Gemüse, Blumen und Zierpflanzen, Obstpflanzen, Baumschulpflanzen u. a.) und Endnutzer (kommerzielle Anbaubetriebe, Forschungs- und Bildungseinrichtungen, Einzelhandelsgärten u. a.) – Branchentrends und Prognose bis 2033

Marktgröße für nicht-hydroponische intelligente Gewächshäuser

- Der globale Markt für intelligente, nicht-hydroponische Gewächshäuser hatte im Jahr 2025 einen Wert von 2,21 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,45 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Präzisionslandwirtschaftstechnologien, die zunehmende Verbreitung klimakontrollierter Gewächshaussysteme und den wachsenden Bedarf an höherer Ernteproduktivität und -qualität angetrieben.

- Zunehmende Investitionen in intelligente Landwirtschaftslösungen wie automatisierte Bewässerung, Klimaüberwachung und sensorgestütztes Pflanzenmanagement beschleunigen die Einführung von intelligenten, nicht-hydroponischen Gewächshaussystemen.

Marktanalyse für nicht-hydroponische intelligente Gewächshäuser

- Der Markt verzeichnet ein stetiges Wachstum aufgrund der zunehmenden Integration fortschrittlicher Technologien wie IoT-fähiger Sensoren, KI-basierter Überwachungssysteme und automatisierter Umweltkontrolllösungen im Gewächshausanbau.

- Die weltweit steigende Nachfrage nach frischem Obst, Gemüse und hochwertigen Nutzpflanzen sowie die Notwendigkeit, die landwirtschaftliche Produktivität auf begrenzten Ackerflächen zu verbessern, ermutigen die Erzeuger, intelligente, nicht-hydroponische Gewächshauslösungen für effiziente, bodenbasierte Anbausysteme einzuführen.

- Nordamerika dominierte 2025 den Markt für intelligente Gewächshäuser (ohne Hydrokultur) mit dem größten Umsatzanteil, angetrieben durch die zunehmende Verbreitung fortschrittlicher Agrartechnologien und wachsende Investitionen in die kontrollierte Landwirtschaft.

- Die Region Asien-Pazifik dürfte im globalen Markt für intelligente, nicht-hydroponische Gewächshäuser die höchste Wachstumsrate verzeichnen . Treiber dieser Entwicklung sind das rasante Bevölkerungswachstum, die steigende Nachfrage nach Nahrungsmitteln, der Ausbau des Gewächshausanbaus sowie zunehmende staatliche und private Investitionen in fortschrittliche Agrartechnologien.

- Das Segment der Sensor- und Steuerungssysteme erzielte 2025 den größten Marktanteil, bedingt durch die zunehmende Verbreitung automatisierter Überwachungstechnologien zur Regulierung von Temperatur, Luftfeuchtigkeit, Bodenfeuchte und anderen Umweltbedingungen in Gewächshäusern. Diese Systeme ermöglichen die Datenerfassung in Echtzeit und automatische Anpassungen und unterstützen Anbauer so bei der Optimierung der Wachstumsbedingungen und der Steigerung der betrieblichen Effizienz.

Berichtsgegenstand und Marktsegmentierung für nicht-hydroponische intelligente Gewächshäuser

|

Attribute |

Intelligente Gewächshäuser ohne Hydroponik: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Certhon (Niederlande) |

|

Marktchancen |

• Ausbau intelligenter Landwirtschaftstechnologien in Schwellenländern |

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für intelligente Gewächshäuser ohne Hydroponik

„Zunehmende Verbreitung von Präzisionslandwirtschaft und Automatisierungstechnologien“

Die zunehmende Verbreitung von Präzisionslandwirtschaftstechnologien prägt den Markt für intelligente Gewächshäuser (ohne Hydrokultur) maßgeblich, da Landwirte vermehrt automatisierte Überwachungs-, Klimasteuerungs- und sensorgestützte Managementsysteme integrieren, um Produktivität und Ressourceneffizienz zu steigern. Intelligente Gewächshauslösungen gewinnen an Bedeutung, da sie Temperatur, Luftfeuchtigkeit und Bewässerung in erdgebundenen Anbausystemen regulieren können und Landwirten so helfen, Ertrag und Qualität ihrer Ernte zu verbessern und gleichzeitig betriebliche Ineffizienzen zu reduzieren.

Der zunehmende Druck auf die Agrarproduktion aufgrund des globalen Bevölkerungswachstums und der begrenzten Anbauflächen hat die Nachfrage nach Lösungen für den Anbau in kontrollierten Umgebungen beschleunigt. Intelligente, nicht-hydroponische Gewächshäuser ermöglichen einen effizienten Anbau von Nutzpflanzen im Boden und integrieren gleichzeitig fortschrittliche digitale Werkzeuge wie IoT-Sensoren, künstliche Intelligenz und Fernüberwachungsplattformen. Diese Technologien unterstützen eine bessere Entscheidungsfindung und ermöglichen es Landwirten, unter wechselnden klimatischen Bedingungen gleichbleibende Ernteerträge zu erzielen.

Technologische Fortschritte bei intelligenten Landwirtschaftsgeräten beeinflussen Investitionen in die Gewächshausautomation und digitale Agrarplattformen. Hersteller konzentrieren sich auf die Integration von Klimatisierungssystemen, automatisierter Bewässerung, Lichtmanagement und datengestützter Analytik in die Gewächshausinfrastruktur, um die Betriebseffizienz zu steigern. Diese Innovationen optimieren Wassernutzung, Energieverbrauch und Nährstoffmanagement und stärken so die Nachhaltigkeit und Wirtschaftlichkeit des Gewächshausbetriebs.

Beispielsweise erweiterten Unternehmen wie Netafim in Israel und die Richel Group in Frankreich im Jahr 2024 ihre intelligenten Gewächshauslösungen um automatisierte Bewässerung, sensorgesteuerte Klimaregelung und digitale Überwachungsplattformen für den erdgebundenen Gewächshausanbau. Diese Systeme wurden eingeführt, um die Ernteerträge und die Ressourceneffizienz in der kommerziellen Landwirtschaft in Europa und im asiatisch-pazifischen Raum zu steigern.

Während die Technologieakzeptanz weiter zunimmt, hängt eine nachhaltige Marktentwicklung von der Verbesserung der Bezahlbarkeit, Skalierbarkeit und des Bewusstseins der Landwirte für fortschrittliche Gewächshausmanagementsysteme ab. Hersteller konzentrieren sich zudem auf die Entwicklung integrierter Plattformen, die Automatisierung, Klimaüberwachung und Pflanzenanalysen kombinieren, um einen effizienten bodenbasierten Gewächshausanbau und langfristige landwirtschaftliche Nachhaltigkeit zu unterstützen.

Marktdynamik von intelligenten Gewächshäusern ohne Hydroponik

Treiber

„Steigende Nachfrage nach kontrollierter Landwirtschaft und höherer Ernteproduktivität“

Die weltweit steigende Nachfrage nach hochwertigem Obst, Gemüse und Spezialkulturen ist ein wesentlicher Treiber für den Markt für intelligente Gewächshäuser ohne Hydrokultur. Landwirte und kommerzielle Anbauer setzen zunehmend auf Lösungen für den Anbau in kontrollierter Umgebung, um die Produktivität zu steigern, Ernteverluste zu reduzieren und eine gleichbleibende Produktqualität über das ganze Jahr zu gewährleisten. Erdbasierte intelligente Gewächshaussysteme ermöglichen ein optimiertes Pflanzenmanagement und erhalten gleichzeitig die in vielen Regionen bevorzugten traditionellen Anbaumethoden aufrecht.

• Steigende Investitionen in die Gewächshausinfrastruktur in Industrie- und Schwellenländern fördern das Marktwachstum. Regierungen und private Organisationen setzen auf moderne Anbautechnologien, um die Ernährungssicherheit zu stärken, die landwirtschaftliche Effizienz zu steigern und die Abhängigkeit von saisonalen Anbaubedingungen zu verringern. Intelligente, nicht-hydroponische Gewächshäuser ermöglichen es den Anbauern, optimale Bodenbedingungen zu erhalten und gleichzeitig von automatisierten Klima- und Bewässerungssystemen zu profitieren.

Anbieter von Agrartechnologien fördern aktiv integrierte Gewächshauslösungen durch Produktinnovationen, Partnerschaften und digitale Plattformen. Diese Bemühungen ermöglichen es Landwirten, die Wachstumsbedingungen ihrer Pflanzen mithilfe sensorgestützter Überwachung, automatisierter Bewässerungssteuerung und Umweltmanagementsystemen zu optimieren. Solche Innovationen tragen zu höheren Erträgen, geringerem Ressourcenverbrauch und verbesserter Rentabilität der Betriebe bei.

Beispielsweise führten Unternehmen wie Priva in den Niederlanden und Argus Control Systems in Kanada im Jahr 2023 fortschrittliche Klimamanagement- und Automatisierungstechnologien für den erdgebundenen Gewächshausanbau ein. Diese Systeme ermöglichten es den Anbauern, die Umweltbedingungen zu überwachen, Bewässerungszyklen zu optimieren und die Ernteerträge im kommerziellen Gewächshausanbau zu steigern.

Obwohl der steigende Bedarf an hocheffizienter Landwirtschaft das Marktwachstum fördert, hängt eine breitere Akzeptanz von kosteneffektiven Systemen, verbesserter Infrastruktur und einem höheren technischen Verständnis der Landwirte ab. Investitionen in Schulungsprogramme, den Zugang zu Technologie und digitale Landwirtschaftsplattformen sind unerlässlich, um die langfristige Expansion des Marktes für intelligente Gewächshäuser (ohne Hydrokultur) zu unterstützen.

Zurückhaltung/Herausforderung

„Hohe Anfangsinvestitionen und technische Komplexität von intelligenten Gewächshaussystemen“

Die vergleichsweise hohen Anfangsinvestitionen für die Installation intelligenter Gewächshausinfrastruktur stellen weiterhin eine zentrale Herausforderung für das Marktwachstum dar. Fortschrittliche Klimatisierungssysteme, automatisierte Bewässerungsanlagen, Sensornetzwerke und digitale Überwachungsplattformen verursachen erhebliche Vorlaufkosten, was die Einführung für kleine und mittlere Landwirte erschwert. Auch Wartungs- und Systemintegrationskosten können die Betriebskosten erhöhen.

• Begrenzte technische Kenntnisse und ein Mangel an Fachkräften in bestimmten Agrarregionen schränken die Markteinführung zusätzlich ein. Der Betrieb automatisierter Gewächshaussysteme erfordert Kenntnisse im Umgang mit digitalen Werkzeugen, Datenanalyseplattformen und Klimatisierungstechnologien. Landwirte in Entwicklungsländern könnten aufgrund unzureichender technischer Schulungen und mangelnder Unterstützungsinfrastruktur Schwierigkeiten bei der Implementierung und Wartung fortschrittlicher Gewächshausmanagementsysteme haben.

Infrastruktur- und Konnektivitätsherausforderungen wirken sich auch auf den Einsatz intelligenter Gewächshaustechnologien aus. Eine zuverlässige Stromversorgung, Internetanbindung und der Zugang zu digitalen Plattformen sind für den Betrieb automatisierter Gewächshaussysteme unerlässlich. In ländlichen oder abgelegenen Gebieten können Einschränkungen der technologischen Infrastruktur die Implementierung verzögern und die Betriebseffizienz verringern.

Beispielsweise berichteten Anbieter von Gewächshaustechnologie, die Anbaubetriebe in Regionen wie Südostasien und Lateinamerika beliefern, im Jahr 2024 von langsameren Einführungsraten aufgrund hoher Gerätekosten und begrenzter technischer Kenntnisse der Landwirte. Einige Anbaubetriebe hatten zudem Schwierigkeiten, automatisierte Systeme in ihre bestehende Gewächshausinfrastruktur zu integrieren, was die betriebliche Effizienz und die Rentabilität beeinträchtigte.

Die Bewältigung dieser Herausforderungen erfordert Kostenoptimierung, verbesserte Finanzierungsmöglichkeiten und eine Ausweitung der technischen Schulungen für Landwirte. Die Zusammenarbeit zwischen Anbietern von Gewächshaustechnologie, Regierungen und landwirtschaftlichen Institutionen kann dazu beitragen, den Zugang zu verbessern, die digitale Infrastruktur zu stärken und die weltweite Einführung fortschrittlicher, bodenbasierter Gewächshausanbaulösungen zu beschleunigen.

Marktübersicht für intelligente Gewächshäuser ohne Hydroponik

Der Markt ist segmentiert nach Komponente, Material, Angebot, Anwendung und Endnutzer.

• Nach Komponente

Basierend auf den Komponenten ist der Markt für intelligente Gewächshäuser (ohne Hydrokultur) in folgende Segmente unterteilt: HLK-Systeme, LED-Pflanzenlampen, Bewässerungssysteme, Ventile und Pumpen, Sensor- und Steuerungssysteme sowie Sonstiges. Das Segment der Sensor- und Steuerungssysteme wird 2025 den größten Marktanteil erzielen. Treiber dieses Wachstums ist die zunehmende Verbreitung automatisierter Überwachungstechnologien, die Temperatur, Luftfeuchtigkeit, Bodenfeuchte und andere Umweltbedingungen in Gewächshäusern regulieren. Diese Systeme ermöglichen die Datenerfassung in Echtzeit und automatische Anpassungen und unterstützen Anbauer so bei der Optimierung der Wachstumsbedingungen und der Steigerung der betrieblichen Effizienz.

Der Markt für LED-Pflanzenlampen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach energieeffizienten Beleuchtungslösungen, die das Pflanzenwachstum und die Produktivität in kontrollierten Gewächshausumgebungen fördern. LED-Pflanzenlampen bieten anpassbare Lichtspektren und einen geringeren Stromverbrauch, wodurch sie sich ideal zur Steigerung der Photosynthese und zur Unterstützung der ganzjährigen Pflanzenproduktion eignen.

• Nach Material

Basierend auf dem Material ist der Markt für intelligente Gewächshäuser (ohne Hydrokultur) in Polyethylen, Polycarbonat und Sonstige unterteilt. Polyethylen erzielte 2025 den größten Marktanteil, was auf seine Kosteneffizienz, Flexibilität und hohe Lichtdurchlässigkeit zurückzuführen ist, die einen effizienten Pflanzenanbau ermöglichen. Polyethylen-Gewächshausfolien sind aufgrund ihrer Erschwinglichkeit und einfachen Installation weit verbreitet und eignen sich daher für den großflächigen Gewächshausanbau.

Dem Polycarbonat-Segment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, bedingt durch seine überlegene Haltbarkeit, Wärmedämmung und Schlagfestigkeit. Polycarbonat-Materialien tragen zur Aufrechterhaltung stabiler Innentemperaturen in Gewächshäusern bei und bieten gleichzeitig einen hohen strukturellen Schutz, wodurch sie für moderne, intelligente Gewächshausanlagen zunehmend bevorzugt werden.

• Durch das Anbieten

Basierend auf dem Angebot ist der Markt für intelligente Gewächshäuser (ohne Hydrokultur) in Hardware, Software und Dienstleistungen unterteilt. Das Hardware-Segment erzielte 2025 den größten Marktanteil, bedingt durch den weitverbreiteten Einsatz von Infrastrukturkomponenten für Gewächshäuser wie Sensoren, Klimatisierungssysteme, Bewässerungsanlagen und Beleuchtungssysteme. Diese Hardwarelösungen bilden die Grundlage für den Betrieb intelligenter Gewächshäuser und unterstützen das automatisierte Umweltmanagement.

Dem Softwaresegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieses Wachstums ist die zunehmende Nutzung digitaler Landwirtschaftsplattformen, die Fernüberwachung, prädiktive Analysen und die automatisierte Steuerung der Gewächshausbedingungen ermöglichen. Softwareplattformen unterstützen Landwirte bei der Analyse von Umweltdaten, der Optimierung des Ressourceneinsatzes und der Verbesserung von Entscheidungen im Gewächshausmanagement.

• Nach Anwendungen

Basierend auf den Anwendungsbereichen ist der Markt für intelligente Gewächshäuser (ohne Hydrokultur) in die Segmente Gemüse, Blumen und Zierpflanzen, Obstpflanzen, Baumschulpflanzen und Sonstiges unterteilt. Das Segment Gemüse erzielte 2025 den größten Marktanteil, getrieben durch die hohe weltweite Nachfrage nach frischem und qualitativ hochwertigem Gemüse wie Tomaten, Gurken und Blattgemüse aus Gewächshäusern. Intelligente Gewächshaustechnologien unterstützen Anbauer dabei, optimale Bedingungen für den Gemüseanbau zu schaffen und gleichzeitig Ertrag und Qualität zu verbessern.

Der Obstpflanzensektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch den zunehmenden Anbau hochwertiger Früchte in kontrollierten Gewächshausumgebungen. Intelligente Gewächshaussysteme tragen dazu bei, die für das Wachstum von Obstpflanzen erforderlichen Klima- und Bewässerungsbedingungen zu regulieren, die Produktivität zu steigern und eine ganzjährige Produktion zu ermöglichen.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für intelligente Gewächshäuser (ohne Hydrokultur) in die Segmente kommerzielle Anbaubetriebe, Forschungs- und Bildungseinrichtungen, Einzelhandelsgärten und Sonstige unterteilt. Das Segment der kommerziellen Anbaubetriebe erzielte 2025 den größten Marktanteil, bedingt durch die zunehmende Nutzung intelligenter Gewächshaustechnologien zur Steigerung der Ernteerträge, Reduzierung des Ressourcenverbrauchs und Unterstützung großflächiger landwirtschaftlicher Betriebe. Kommerzielle Anbaubetriebe profitieren von automatisierten Systemen, die die Effizienz verbessern und eine gleichbleibende Ernteertragsrate gewährleisten.

Der Sektor der Forschungs- und Bildungseinrichtungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in die Agrarforschung, Gewächshausversuche und Schulungsprogramme zu fortschrittlichen Anbautechnologien. Diese Institute nutzen intelligente Gewächshaussysteme, um Pflanzenwachstumsmuster, Klimatisierungsmethoden und innovative Anbautechniken für die zukünftige landwirtschaftliche Entwicklung zu erforschen.

Regionale Analyse des Marktes für nicht-hydroponische intelligente Gewächshäuser

• Nordamerika dominierte 2025 den Markt für intelligente Gewächshäuser (ohne Hydrokultur) mit dem größten Umsatzanteil, angetrieben durch die zunehmende Verbreitung fortschrittlicher Agrartechnologien und wachsende Investitionen in die kontrollierte Landwirtschaft.

• Die Landwirte in der Region legen zunehmend Wert auf effiziente Pflanzenproduktion, klimakontrollierten Anbau und automatisierte Gewächshausmanagementsysteme, um Ertrag und Ressourceneffizienz zu verbessern.

• Diese weitverbreitete Akzeptanz wird zudem durch eine starke technologische Infrastruktur, die steigende Nachfrage nach regional erzeugten frischen Lebensmitteln und die Präsenz großer Anbieter von Gewächshaustechnologie unterstützt, wodurch sich intelligente Gewächshaussysteme als bevorzugte Lösung für kommerzielle Landwirtschaftsbetriebe etablieren.

Einblick in den US-amerikanischen Markt für nicht-hydroponische intelligente Gewächshäuser

Der US-amerikanische Markt für intelligente Gewächshäuser (ohne Hydrokultur) erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die rasche Verbreitung von Präzisionslandwirtschaftstechnologien und die steigende Nachfrage nach hochwertigem Obst und Gemüse. Gewerbliche Anbauer setzen vermehrt auf automatisierte Klimaregelungssysteme, sensorgestützte Überwachungsplattformen und fortschrittliche Bewässerungstechnologien, um die Ernteerträge und das Ressourcenmanagement zu optimieren. Die Präsenz großflächiger Gewächshausbetriebe in Verbindung mit hohen Investitionen in landwirtschaftliche Innovationen und digitale Landwirtschaftslösungen fördert das Wachstum des Marktes für intelligente Gewächshäuser (ohne Hydrokultur) in den USA zusätzlich.

Einblick in den europäischen Markt für nicht-hydroponische intelligente Gewächshäuser

Der europäische Markt für intelligente Gewächshäuser (ohne Hydrokultur) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind die starke staatliche Förderung nachhaltiger Landwirtschaft und die zunehmende Verbreitung moderner Gewächshaustechnologien. Die steigende Nachfrage nach Bio-Produkten und regionalen Erzeugnissen ermutigt Landwirte zur Anwendung von kontrollierten Anbausystemen. Die Region erlebt zudem wachsende Investitionen in die Infrastruktur für intelligente Landwirtschaft, wobei Gewächshaustechnologien sowohl in kommerzielle landwirtschaftliche Betriebe als auch in landwirtschaftliche Forschungseinrichtungen integriert werden.

Einblick in den britischen Markt für nicht-hydroponische intelligente Gewächshäuser

Der britische Markt für intelligente Gewächshäuser (ohne Hydrokultur) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach nachhaltigen Anbaumethoden und ganzjähriger Pflanzenproduktion. Landwirte und Gewächshausbetreiber setzen vermehrt auf automatisierte Bewässerungssysteme, Umweltüberwachungstechnologien und digitale Betriebsführungstools, um die Produktivität zu steigern. Der Fokus des Landes auf Ernährungssicherheit, verbunden mit der starken Verbreitung landwirtschaftlicher Technologien, fördert weiterhin die Entwicklung moderner Gewächshauslösungen.

Einblick in den deutschen Markt für nicht-hydroponische intelligente Gewächshäuser

Der deutsche Markt für intelligente Gewächshäuser (ohne Hydrokultur) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind zunehmende technologische Innovationen in der Landwirtschaft und die steigende Nachfrage nach effizienten Lebensmittelproduktionssystemen. Deutschlands starker Fokus auf Nachhaltigkeit und energieeffiziente Gewächshaustechnologien fördert die Einführung automatisierter Klimaregelung und intelligenter Überwachungssysteme. Die fortschrittlichen Fertigungskapazitäten und die Agrarforschungsinitiativen des Landes unterstützen ebenfalls den Ausbau der Infrastruktur für intelligente Gewächshäuser.

Markteinblicke für nicht-hydroponische intelligente Gewächshäuser im asiatisch-pazifischen Raum

Der Markt für intelligente, nicht-hydroponische Gewächshäuser im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das Bevölkerungswachstum, die steigende Nachfrage nach Nahrungsmitteln und die zunehmenden Investitionen in moderne Agrarinfrastruktur in Entwicklungsländern. Länder der Region setzen auf intelligente Gewächshaustechnologien, um die landwirtschaftliche Produktivität zu steigern und Herausforderungen im Zusammenhang mit Klimaschwankungen und begrenzten Anbauflächen zu begegnen. Staatliche Initiativen zur Förderung von Smart Farming und digitaler Landwirtschaft tragen ebenfalls zu einer breiteren Anwendung fortschrittlicher Gewächshaussysteme bei.

Einblick in den japanischen Markt für nicht-hydroponische intelligente Gewächshäuser

Der japanische Markt für intelligente Gewächshäuser (ohne Hydrokultur) wird aufgrund der fortschrittlichen Agrartechnologie und der steigenden Nachfrage nach effizienten Lebensmittelproduktionssystemen voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Japanische Landwirte setzen vermehrt auf automatisierte Gewächshaussysteme mit Klimaüberwachung, Bewässerungssteuerung und datengestützten Anbaumanagement-Technologien. Der Bedarf, dem Arbeitskräftemangel in der Landwirtschaft zu begegnen und eine hohe Ernteproduktivität zu sichern, fördert den Einsatz intelligenter Gewächshauslösungen zusätzlich.

Einblick in den chinesischen Markt für nicht-hydroponische intelligente Gewächshäuser

Der chinesische Markt für intelligente, nicht-hydroponische Gewächshäuser wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasante Modernisierung der chinesischen Landwirtschaft und die steigenden Investitionen in die Infrastruktur für den Gewächshausanbau zurückzuführen. China hat sich zu einem wichtigen Markt für intelligente Agrartechnologien entwickelt, wobei der Gewächshausanbau sowohl in kommerziellen Betrieben als auch in urbanen Landwirtschaftsprojekten immer weiter verbreitet ist. Staatliche Initiativen zur Förderung intelligenter Landwirtschaft und die steigende Nachfrage nach hochwertigen Lebensmitteln treiben die Verbreitung intelligenter, nicht-hydroponischer Gewächshaussysteme in China weiterhin voran.

Marktanteil von nicht-hydroponischen intelligenten Gewächshäusern

Die Branche der nicht-hydroponischen Smart-Gewächshäuser wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

• Certhon (Niederlande)

• Argus Control Systems Limited (Kanada)

• Rough Brothers Inc. (USA)

• NETAFIM (Israel)

• Sensaphone (USA)

• Cultivar (USA)

• Heliospectra AB (Schweden)

• Motorleaf (Kanada)

• NEXUS Co Ltd (USA)

• LOGIQS BV (Niederlande)

• LumiGrow (USA)

• IoTConnect (USA)

• Pure Harvest Smart Farms, Ltd (VAE)

• SAVEER BIOTECH LIMITED (Indien)

• AmHydro (USA)

• Agra Tech, Inc. (USA)

• Micro Grow Greenhouse Systems (USA)

• Emerald Kingdom Greenhouse, LLC (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.