Global Nuclear Power Market

Marktgröße in Milliarden USD

CAGR :

%

USD

36.80 Billion

USD

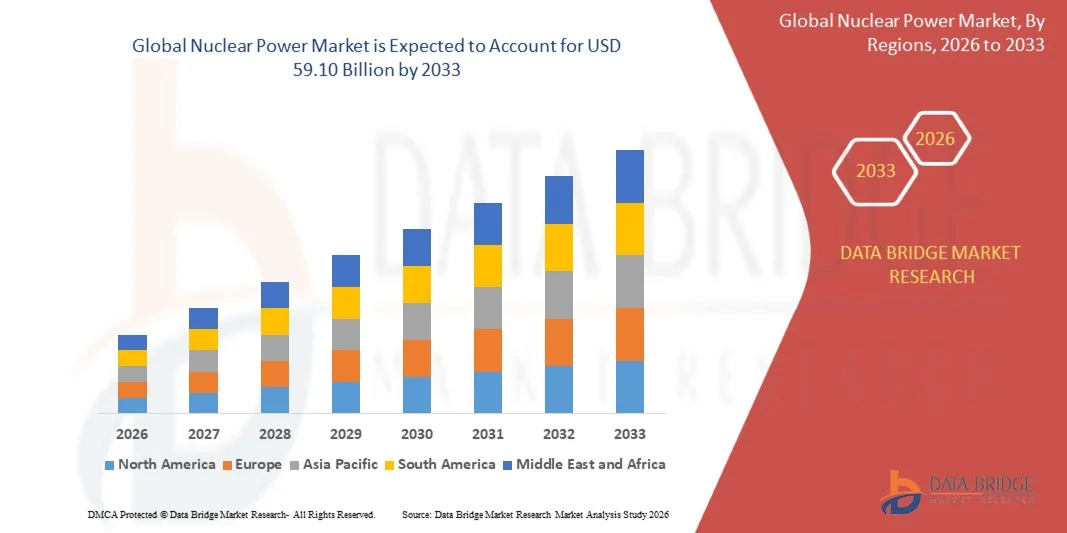

59.10 Billion

2025

2033

USD

36.80 Billion

USD

59.10 Billion

2025

2033

| 2026 –2033 | |

| USD 36.80 Billion | |

| USD 59.10 Billion | |

| % | |

|

Globale nukleare Energiemarktsegmentierung, nach Reactor-Typ (Pressurized Water Reactor, Boiling Water Reactor, Small Modular Reactor, Heavy Water Reactor, Gas-Cooled Reactor, and Others), Anwendung (Electricity Generation, Industrial Heat Production, Desalination, and Others), Kraftstoff-Typ (Uranium, Mixed Oxide Fuel, and Other Defenses), End-User (User Trends)

KernenergieMarktgröße

- Die weltweite Kernenergiemarktgröße wurde geschätzt bei36,8 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen59,10 Milliarden USD bis 2033, beiCAGR von 6,1%während der Prognosezeit.

- Das Marktwachstum wird in erster Linie durch zunehmende globale Nachfrage nach kohlenstoffarmer Stromerzeugung, steigende Investitionen in saubere Energieinfrastruktur und zunehmende Fokussierung auf die Energiesicherheit getrieben.

- Darüber hinaus werden die Fortschritte in kleinen modularen Reaktoren (SMRs), die Modernisierung von alternden Kernanlagen und die unterstützende Regierungspolitik zur Dekarbonisierung deutlich das Marktwachstum beschleunigen.

KernenergieMarktanalyse

- Kernenergie spielt bei der globalen Energiewende eine entscheidende Rolle, indem es eine zuverlässige Stromerzeugung mit geringen Treibhausgasemissionen ermöglicht.

- Die Nachfrage nach Kernenergie steigt aufgrund des steigenden Stromverbrauchs, der schnellen Industrialisierung und der Notwendigkeit, die Abhängigkeit von fossilen Brennstoffen zu reduzieren.

- Europa dominierte den Kernenergiemarkt mit dem größten Umsatzanteil von 38,74% im Jahr 2025 aufgrund der starken Präsenz operativer Kernreaktoren, der staatlichen Unterstützung für saubere Energie und der langfristigen Kerninfrastruktur.

- Asia-Pacific wird erwartet, dass das schnellste Wachstum während der Prognosezeit durch steigende Energienachfrage, schnelle Urbanisierung und Erweiterung von Kernreaktorbauaktivitäten in China und Indien getrieben wird.

- Das unter Druck stehende Wasserreaktorsegment dominierte den Markt mit einem Anteil von 61,28% im Jahr 2025 aufgrund seiner hohen betrieblichen Effizienz, verbesserten Sicherheitsmerkmale und der weltweiten Verbreitung.

Geltungsbereich undSegmentierung des Kernenergiemarkts

|

Attribute |

KernenergieMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

|

|

Marktmöglichkeiten |

· Erweiterung kleiner Modulreaktoren (SMRs) für flexible saubere Energieerzeugung · Erhöhung der Investitionen in fortgeschrittene Kerntechnologien und Reaktoren der nächsten Generation |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Trends auf dem Markt für Kernenergie

„Growing Adoption Small Modular Reactors and Advanced Nuclear Technologies“

- Ein wesentlicher Trend auf dem globalen Kernenergiemarkt ist die zunehmende Entwicklung und Bereitstellung kleiner modularer Reaktoren (SMRs) aufgrund ihrer Skalierbarkeit, niedrigeren Investitionskosten und verbesserten Sicherheitseigenschaften.

- Regierungen und private Energieunternehmen investieren zunehmend in Kerntechnologien der nächsten Generation, um CO2-neutralitätsziele zu unterstützen und die langfristige Energiesicherheit zu stärken.

- Fortgeschrittene Reaktoren mit passiven Sicherheitssystemen und verbesserter Kraftstoffeffizienz gewinnen an Zugkraft, da die Länder die alternde Kerninfrastruktur modernisieren.

- Digitale Technologien wie künstliche Intelligenz (KI), vorausschauende Wartung und digitale Zwillingssysteme verbessern die Reaktorüberwachung, Betriebseffizienz und Anlagensicherheit.

- Kernenergie wird zunehmend mit erneuerbaren Energiesystemen integriert, um eine stabile und unterbrechungsfreie Stromversorgung zu gewährleisten.

- Das wachsende Interesse an der Wasserstofferzeugung mit Kernenergie erweitert den Marktraum über die herkömmliche Stromerzeugung hinaus.

Kernenergiemarktdynamik

Fahrer

„Anforderung für Low-Carbon und zuverlässige Energieerzeugung“

- Der zunehmende globale Fokus auf die Verringerung der Treibhausgasemissionen und die Erreichung von Netto-Null-Zielen ist ein primärer Treiber, der das Wachstum des globalen Kernenergiemarktes beschleunigt. Regierungen und Versorgungsunternehmen investieren zunehmend in Kernenergie als stabile und kohlenstoffarme Alternative zur fossilen Energieerzeugung.

- So erweitern mehrere Länder die Lebensdauer bestehender Kernreaktoren und investieren gleichzeitig in einen neuen Reaktorbau, um eine langfristige Energiesicherheit und Kohlenstoffreduktion zu gewährleisten.

- Das rasante Wachstum der globalen Stromnachfrage, die durch Industrialisierung, Urbanisierung und digitale Infrastrukturausweitung verursacht wird, erhöht die Notwendigkeit einer zuverlässigen Basislasterzeugung, bei der Kernenergie eine entscheidende Rolle spielt.

- Die steigenden geopolitischen Unsicherheiten und Schwankungen der fossilen Brennstoffpreise fördern die Nationen, ihren Energiemix zu diversifizieren und die Unabhängigkeit der Energie durch Kernkraftinvestitionen zu stärken.

- Darüber hinaus verbessern technologische Fortschritte bei der Reaktorsicherheit, der Kraftstoffeffizienz und der Abfallwirtschaft die Rentabilität und die öffentliche Akzeptanz von Kernenergieprojekten.

- Die zunehmende Integration der Kernenergie mit Anwendungen für saubere Wasserstoffproduktion und Entsalzung trägt ebenfalls zur Markterweiterung bei.

Zurückhaltung/Challenge

„Hochkapitalkosten und Regulierungskomplexe“

- Die hohen Anfangsinvestitionen im Zusammenhang mit dem Kernkraftwerksbau sind nach wie vor eine der bedeutendsten Handelshemmnisse. Kernprojekte erfordern erhebliche Investitionsausgaben im Zusammenhang mit Reaktorbau, Sicherheitssystemen, Lizenzierung und Infrastrukturentwicklung.

- Zum Beispiel beinhalten fortgeschrittene Kernreaktoren und großräumige Kernanlagen oft längere Entwicklungszeiträume und hohe Finanzierungsanforderungen, die sowohl Regierungen als auch private Investoren Herausforderungen stellen.

- Stringent regulatorische Zulassungen und Sicherheitsanforderungen können die Projektdurchführung verzögern und die Gesamtbetriebskosten erhöhen.

- Öffentliche Bedenken hinsichtlich der nuklearen Sicherheit, der radioaktiven Abfallentsorgung und der Umweltrisiken wirken sich weiterhin auf die Annahme bestimmter Regionen aus.

- Die Stilllegung alter Kernreaktoren und die Bewirtschaftung radioaktiver Abfälle beinhalten zusätzliche langfristige Kosten und technische Herausforderungen.

- Geopolitische Risiken und Lieferkettenabhängigkeiten im Zusammenhang mit der Urangewinnung können auch die Marktstabilität beeinträchtigen.

- Darüber hinaus kann der Wettbewerb durch rasch sinkende erneuerbare Energiekosten, insbesondere Solar- und Windenergie, die Investitionen von Atomprojekten in einigen Ländern begrenzen.

Kernenergiemarkt

Der Markt wird auf der Grundlage von Reaktortyp, Anwendung, Brennstofftyp und Endverbraucher segmentiert.

- nach Reaktortyp

Auf der Grundlage des Reaktortyps wird der globale Kernenergiemarkt in Druckwasserreaktor, Siedewasserreaktor, kleinen modularen Reaktor, Schwerwasserreaktor, gasgekühlter Reaktor und andere segmentiert.

Das Segment Druckwasserreaktor dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch seine umfangreiche globale Bereitstellung, Betriebssicherheit und starke Sicherheitsleistung angetrieben wurde. Druckwasserreaktoren werden aufgrund ihrer effizienten Wärmeübertragungssysteme, stabilen Betrieben und der Fähigkeit, die Stromerzeugung im Großraum zu unterstützen, weit verbreitet. Kontinuierliche technologische Verbesserungen und Modernisierungsprogramme verstärken die Adoption in den entwickelten und aufstrebenden Volkswirtschaften.

Das kleine modulare Reaktorsegment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums beobachtet wird, das durch steigende Investitionen in fortschrittliche Kerntechnologien und wachsende Nachfrage nach flexiblen, kohlenstoffarmen Stromerzeugungssystemen getrieben wird. Kleine modulare Reaktoren bieten Vorteile wie geringere Baukosten, modulare Bereitstellung, verbesserte Sicherheitseigenschaften und Eignung für Fern- und Industrieanwendungen.

- Durch die Anwendung

Auf der Grundlage der Anwendung wird der Kernenergiemarkt in Stromerzeugung, industrielle Wärmeerzeugung, Entsalzung und andere segmentiert.

Das Segment Stromerzeugung dominierte den Markt im Jahr 2025, angetrieben durch die zunehmende globale Nachfrage nach zuverlässiger und emissionsarmer Stromversorgung. Kernenergie bietet eine kontinuierliche Basislast-Stromerzeugung und unterstützt die Netzstabilität und ist damit ein wichtiger Bestandteil nationaler Energiestrategien.

Das Segment der industriellen Wärmeerzeugung wird voraussichtlich während des Prognosezeitraums ein beträchtliches Wachstum verzeichnen, das durch eine zunehmende Nachfrage nach sauberen Energielösungen in Industrien wie Chemikalien, Stahl und Produktion getrieben wird. Kernreaktoren werden zunehmend für Hochtemperatur-Industriewärmeanwendungen erforscht, um die Kohlenstoffemissionen aus Industriebetrieben zu reduzieren.

- Kraftstoffart

Auf der Grundlage des Brennstofftyps wird der Kernenergiemarkt in Uran, Mischoxid (MOX) Brennstoff, Thoriumbrennstoff und andere segmentiert.

Das Uransegment dominierte den Markt im Jahr 2025, der von seiner weit verbreiteten Verwendung als Primärbrennstoffquelle in kommerziellen Kernreaktoren weltweit angetrieben wurde. Uranbasierter Kraftstoff bietet eine hohe Energiedichte, eine zuverlässige langfristige Stromerzeugung und eine etablierte Versorgungskette-Infrastruktur, wodurch es der am meisten bevorzugte Brennstofftyp für Kernkraftwerke ist. Die steigenden Investitionen in Kernenergieprojekte und die steigende Nachfrage nach einer stabilen CO2-armen Stromerzeugung stärken die Dominanz dieses Segments weiter.

Das Segment der gemischten Oxide (MOX) wird voraussichtlich während des Prognosezeitraums ein beträchtliches Wachstum verzeichnen, das durch zunehmende Konzentration auf Brennstoffrecycling, nukleare Abfallreduktion und effiziente Nutzung von Plutoniumressourcen gefördert wird. MOX-Brennstoff verbessert die Nachhaltigkeit in der nuklearen Energieerzeugung, indem es eine Wiederverwendung von verbrauchten Kernmaterialien ermöglicht, während wachsende Regierungsinitiativen zur Unterstützung fortschrittlicher Brennstofftechnologien die Annahme weltweit beschleunigen.

- Von Endbenutzer

Auf Basis des Endverbrauchers wird der Kernenergiemarkt in Energieversorger, Industrie, Regierung und Verteidigung und andere segmentiert.

Das Segment der Energieversorger entfiel auf den größten Marktanteil des Marktes im Jahr 2025, da die Investitionen in groß angelegte Kernenergieanlagen zur Deckung des steigenden Strombedarfs und zur Gewährleistung einer langfristigen Energiesicherheit aufwandten. Kernenergie ermöglicht eine kontinuierliche Stromerzeugung mit geringen Treibhausgasemissionen und ist damit ein wichtiger Bestandteil nationaler Strategien für saubere Energie. Die zunehmende Modernisierung der alternden Kerninfrastruktur und der Ausbau der Reaktorprojekte der nächsten Generation verstärken die Nachfrage in diesem Segment.

Das Segment Industriesektor wird voraussichtlich während des Prognosezeitraums ein beträchtliches Wachstum verzeichnen, das durch die zunehmende Übernahme von Kernenergie für die industrielle Wärmeerzeugung, die Wasserstofferzeugung und die energieintensiven Fertigungsbetriebe unterstützt wird. Kernenergie bietet zuverlässige und kohlenstoffarme Energielösungen für Industrien wie Chemikalien, Stahl, Raffinierung und schwere Fertigung, hilft Organisationen, Kohlenstoffemissionen zu reduzieren und Energieeffizienz zu verbessern.

Regionale Analyse des Strommarktes

- Europa dominierte den Kernenergiemarkt mit dem größten Umsatzanteil von 38,74% im Jahr 2025, unterstützt durch die Präsenz umfangreicher nuklearer Infrastrukturen, starke staatliche Unterstützung für kohlenstoffarme Energieerzeugung und etablierte Atomenergieprogramme in Ländern wie Frankreich, Russland und der USA.

- Die Region profitiert von hoher Stromnachfrage, zunehmender Investitionen in die Reaktormodernisierung und zunehmendem Fokus auf Energiesicherheits- und CO2-neutralitätsziele.

- Die Regierungspolitik zur Förderung des sauberen Energiewandels sowie Investitionen in fortschrittliche Reaktortechnologien und kleine modulare Reaktoren (SMR) beschleunigen die Übernahme der Kernenergie in der gesamten Region.

- Die Präsenz führender nuklearer Technologieanbieter, etablierter Uranversorgungsketten und starker Forschungskapazitäten stärkt Europas beherrschende Stellung im globalen Markt.

US-Kernstrommarkt Einblick

Der US-Kernstrommarkt eroberte 2025 den größten Umsatzanteil in Nordamerika, der von der Präsenz einer der weltweit größten operativen Kernreaktorflotten und der zunehmenden Investitionen in fortschrittliche Kerntechnologien angetrieben wurde. Regierungsinitiativen zur Förderung des sauberen Energiewandels, steigender Fokus auf die Verlängerung der Betriebsdauer des Reaktors und die Entwicklung kleiner modularer Reaktoren (SMR) tragen maßgeblich zum Marktwachstum bei. Darüber hinaus verstärkt die steigende Stromnachfrage aus Industrie-, Gewerbe- und digitalen Infrastrukturbereichen die Übernahme der Kernenergie im ganzen Land.

U.K. Kernenergiemarkt Einblick

Der US-Kernstrommarkt wird voraussichtlich während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, unterstützt durch Investitionen in Kernkraftwerke der nächsten Generation und Regierungsinitiativen zur Förderung der kohlenstoffarmen Stromerzeugung. Das Land zeugt von steigendem Fokus auf die Stärkung der Energiesicherheit und die Verringerung der Abhängigkeit von fossilen Brennstoffen durch Erweiterung der Kernenergiekapazität. Darüber hinaus tragen die Fortschritte bei den Reaktorsicherheitstechnologien und die strategischen Kooperationen mit nuklearen Technologieanbietern zur Marktentwicklung bei.

Deutschland Kernenergiemarkt Einblick

Der deutsche Kernenergiemarkt wird voraussichtlich während der Prognosezeit moderate Wachstumschancen erleben, die durch die zunehmende Forschungs- und Entwicklungstätigkeit in fortschrittlichen Kerntechnologien und der sauberen Energieintegration getrieben werden. Das starke Engineering-Know-how des Landes und der Fokus auf nachhaltige Energiesysteme unterstützen Innovationen in der Reaktorsicherheit, der Abfallwirtschaft und der Kernlösungen der nächsten Generation. Darüber hinaus beschleunigen Kooperationen zwischen Forschungseinrichtungen und Energieunternehmen technologische Fortschritte in der Branche.

Asien-Pazifik-Kernmarkt Einblick

Der asiatisch-pazifische Kernenergiemarkt wird während der Prognosezeit von 2026 bis 2033 mit dem schnellsten CAGR wachsen, der durch schnelle Industrialisierung, Urbanisierung und steigende Stromnachfrage in Schwellenländern angetrieben wird. Länder wie China, Indien, Japan und Südkorea investieren maßgeblich in neue Kernreaktorbauprojekte, um die Energiesicherheit zu stärken und die Kohlenstoffemissionen zu reduzieren. Die zunehmende staatliche Unterstützung für saubere Energieinfrastruktur und die Erweiterung fortschrittlicher Reaktortechnologien fördern das Marktwachstum in der gesamten Region.

Japan Kernenergiemarkt Einblick

Der japanische Kernkraftwerksmarkt gewinnt an Dynamik, da die Neustartgenehmigungen für Kernreaktoren erhöht werden und der Fokus auf die Diversifizierung der Energie nach Schwankungen der fossilen Brennstoffimporte steigt. Das Land investiert stark in fortgeschrittene Reaktorsicherheitssysteme, die Modernisierung bestehender Kernanlagen und die Entwicklung von Kerntechnologien der nächsten Generation, um langfristige Energiestabilität und Kohlenstoffreduktionsziele zu gewährleisten.

Indien Kernenergiemarkt Einblick

Der indische Kernkraftwerksmarkt wird voraussichtlich während der Prognoseperiode ein beträchtliches Wachstum verzeichnen, das durch steigende Stromnachfrage, rasche industrielle Expansion und starke staatliche Initiativen zur Förderung der sauberen Energieerzeugung getrieben wird. Zunehmende Investitionen in die Entwicklung der indigenen Reaktoren, die Erweiterung der Uranversorgungsvereinbarungen und die Errichtung neuer Kernkraftwerke tragen zum Marktwachstum bei. Darüber hinaus werden staatliche Programme zur Unterstützung der Energiesicherheit und der kohlenstoffarmen Infrastrukturentwicklung die Atomenergieannahme in Indien beschleunigen.

Anteil der Kernenergie

Die Kernenergieindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- EDF Energy (Frankreich)

- Rosatom (Russland)

- Westinghouse Electric Company LLC (USA)

- General Electric Company (USA)

- Korea Electric Power Corporation (Südkorea)

- Mitsubishi Heavy Industries Ltd. (Japan)

- China National Nuclear Corporation (China)

- Hitachi Ltd. (Japan)

- BWX Technologies Inc. (USA)

- Cameco Corporation (Kanada)

Was sind die jüngsten Entwicklungen im globalen Kernenergiemarkt

- Im März 2026 gaben mehrere Länder umfangreiche Investitionen in kleine modulare Reaktorprojekte (SMR) bekannt, die auf die Stärkung der kohlenstoffarmen Stromerzeugung und die Verbesserung der Netzsicherheit abzielen. Diese Projekte sollen die Kommerzialisierung modularer Kerntechnologien weltweit beschleunigen.

- Im Februar 2026 führten führende nukleare Technologieanbieter fortschrittliche Reaktorüberwachungssysteme ein, die mit künstlicher Intelligenz (KI) und vorausschauenden Analysen integriert wurden, um die Betriebssicherheit, Effizienz und Wartungsoptimierung in Kernanlagen zu verbessern.

- Im Januar 2026 erweiterten Regierungen in mehreren Regionen Förderprogramme für die Kernreaktorforschung der nächsten Generation, die sich auf eine verbesserte Kraftstoffeffizienz, verbesserte passive Sicherheitssysteme und eine Verringerung der radioaktiven Abfallerzeugung konzentrierten.

- Im Dezember 2025 kündigten große Energieunternehmen Modernisierungsinitiativen für die Alterung von Kernkraftwerken an, um die Betriebslebensdauer des Reaktors zu verlängern und die Effizienz der Stromerzeugung zu verbessern und dabei strengere Umweltstandards zu erfüllen.

- Im November 2025 wurden strategische Partnerschaften zwischen nuklearen Technologieanbietern und Industrieunternehmen aufgebaut, um die Wasserstofferzeugung mit Kernenergie als kohlenstoffarme Brennstoff Alternative für industrielle Anwendungen zu erforschen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.