Global Oil And Gas Infrastructure Market

Marktgröße in Milliarden USD

CAGR :

%

USD

561.30 Million

USD

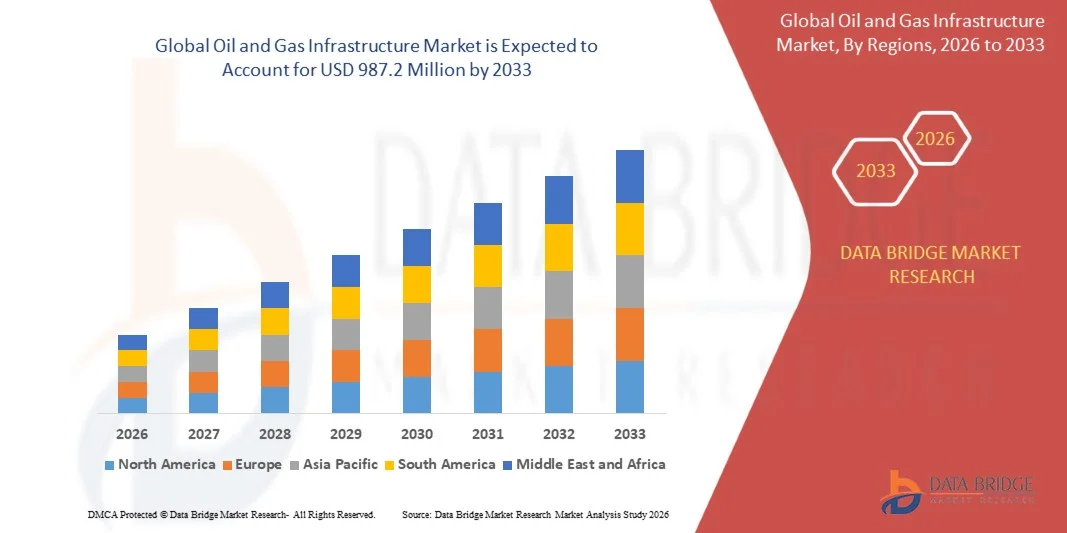

987.20 Million

2025

2033

USD

561.30 Million

USD

987.20 Million

2025

2033

| 2026 –2033 | |

| USD 561.30 Million | |

| USD 987.20 Million | |

| % | |

|

Global Oil & Gas Infrastructure Market Segmentation, Nach Kategorie (Surface and Lease Equipment, Gathering and Processing, Gas and NGL Pipelines, Oil and Gas Storage, Refining and Oil Products Transport, and Export Terminals), Betrieb (Transmission and Distribution) - Branchentrends und Prognose bis 2033

Was ist die globale Öl- und GasinfrastrukturMarktgröße und Wachstumsrate?

- Die globale Marktgröße für Öl- und Gasinfrastruktur wurde mit561,3 Mio. USD im Jahr 2025und wird voraussichtlich erreichen987,2 Mio. USD bis 2033, beiCAGR von 5,20%während des Prognosezeitraums

- Das Marktwachstum wird durch steigende Nachfrage nach leistungseffizienten und leistungsfähigen elektronischen Systemen, zunehmende Anwendung von Logikanalysatoren in integrierten Schaltungen, Personalcomputern und Speichergeräten und wachsender Bedarf an Fehlererkennung, komplexen Logikdebugging und digitalen Schaltungstests unterstützt.

- Darüber hinaus wird eine rasche Einführung von IoT-fähigen Geräten, technologische Weiterentwicklungen in digitalen Logik-Analysatoren und verbesserte Auslösungs- und Analysefunktionen erwartet, um die Markterweiterung weiter zu beschleunigen.

Was sind die großen Takeaways von Oil & Gas Infrastructure Market?

- Die Ausweitung der Nachfrage nach Tablets, PCs und fortschrittlichen elektronischen Systemen in den Entwicklungsländern, verbunden mit einer wachsenden Anzahl von Forschungs- und Entwicklungsinitiativen, schafft erhebliche Wachstumschancen und verstärkt den langfristigen Ausblick auf den Markt der Öl- und Gasinfrastruktur

- Herausforderungen wie Mangel an Fachkräften, zunehmende Gestaltungs- und Integrationskomplexitäten und Probleme im Zusammenhang mit der Systeminteraktion werden jedoch als wesentliche Einschränkungen betrachtet, die das Marktwachstum im Prognosezeitraum möglicherweise begrenzen.

- Nordamerika dominierte den Öl- und Gasinfrastrukturmarkt mit einem geschätzten Umsatzanteil von 34.26% im Jahr 2025, der durch große Investitionen in Pipeline-Netzwerke, LNG-Terminals, Öllageranlagen und Raffinationsinfrastrukturen in den USA und Kanada verursacht wurde.

- Asia-Pacific wird die schnellste CAGR von 2026 bis 2033, angetrieben durch steigenden Energiebedarf, schnelle Industrialisierung, Urbanisierung und Expansion des Öl- und Gasverbrauchs in China, Indien, Japan, Südkorea und Südostasien, registrieren.

- Das Segment Gas und NGL Pipelines dominierte den Markt mit einem geschätzten Anteil von 38,6% im Jahr 2025, aufgrund umfangreicher Investitionen in länderübergreifende Übertragungsleitungen, steigender Erdgasnachfrage und Erweiterung von LNG- und NGL-Transportnetzen

Geltungsbereich undSegmentierung der Öl- und Gasinfrastruktur

| Attribute | Schlüssel für Öl- und GasinfrastrukturMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Öl- und Gasinfrastrukturmarkt?

„Steigerung von Shift Toward Digitized, Smart und Integrated Oil & Gas Infrastructure Systems„

- Der Markt für Öl- und Gasinfrastruktur zeigt, dass die digitale Überwachung, intelligente Sensoren und integrierte Steuerungssysteme zur Steigerung der Betriebseffizienz, Sicherheit und Anlagensicherheit in stromaufwärts-, mittel- und stromabwärts gelegenen Anlagen eingesetzt werden.

- Infrastrukturentwickler setzen Automatisierungsplattformen, SCADA-Systeme, digitale Zwillinge und AI-fähige Analytik ein, um Pipeline-Betriebe, Speichermanagement und Raffinationsprozesse zu optimieren

- Die steigende Nachfrage nach kosteneffizienten, ferngesteuerten und vorausschauenden wartungsfähigen Infrastrukturen treibt die Übernahme über Pipelines, Terminals, Raffinerien und Offshore-Anlagen voran.

- So integrieren Unternehmen wie Shell, BP, Exxon Mobil und Baker Hughes digitale Ölfeldtechnologien, Echtzeit-Asset-Monitoring und datengesteuerte Entscheidungsplattformen über globale Infrastrukturprojekte

- Die zunehmende Fokussierung auf betriebliche Transparenz, Emissionsüberwachung und regulatorische Compliance beschleunigt den Wandel in Richtung intelligenter und vernetzter Öl- und Gasinfrastruktur

- Da Energiesysteme komplexer und nachhaltig betrieben werden, bleibt die digital ermöglichte Oil & Gas Infrastructure für den widerstandsfähigen, sicheren und effizienten Energietransport und -verarbeitung entscheidend

Was sind die Haupttreiber des Öl- und Gasinfrastrukturmarktes?

- Steigerung der globalen Nachfrage nach Energietransport, Speicherkapazität und Veredelung der Infrastruktur zur Unterstützung des wachsenden Öl- und Gasverbrauchs

- Zum Beispiel erweiterten während 2024–2025 große Betreiber wie TotalEnergies, Chevron und SLB Investitionen in die Pipeline-modernisierung, LNG-Terminals und digitale Infrastruktur-Upgrades

- Die zunehmende Entwicklung von LNG-Anlagen, grenzüberschreitenden Pipelines und Exportterminals in Nordamerika, Asien-Pazifik und der Nahe Osten fördern die Infrastrukturausgaben

- Fortschritte in der Automatisierung, der Werkstofftechnik, der Korrosionsüberwachung und der digitalen Vermögensverwaltung verstärken die Infrastrukturleistung und die Lebensdauereffizienz

- Zunehmende Investitionen in die Erdgasinfrastruktur als Übergangskraftstoff sowie wasserstoffbereite und kohlenstoffarm verträgliche Anlagen unterstützen langfristiges Wachstum

- Angesichts der anhaltenden Investitionsaufwendungen, der Initiativen zur Energiesicherheit und der Modernisierung der Infrastruktur wird erwartet, dass der Markt für Öl- und Gasinfrastruktur eine stetige langfristige Expansion aufweist.

Welcher Faktor ist die Herausforderung des Wachstums des Öl- und Gasinfrastrukturmarktes?

- Hohe Kapitalkosten im Zusammenhang mit Rohrleitungsbau, Offshore-Infrastruktur, Lagerstätten und Raffinerie-Upgrades begrenzen den schnellen Einsatz

- Zum Beispiel, während 2024–2025, Materialpreisvolatilität, Supply Chain Disruptions, und Fachkräftemangel erhöhte Projektkosten und erweiterte Zeitlinien

- Komplexe regulatorische Rahmenbedingungen, Umweltgenehmigungen und Landerwerb Herausforderungen Verzögerung Infrastrukturentwicklung

- Der zunehmende Druck von Energiewendepolitik, Dekarbonisierungszielen und öffentlicher Opposition schafft Unsicherheit für langfristige Investitionen in die Infrastruktur von fossilen Brennstoffen

- Der Wettbewerb aus erneuerbaren Energien und alternativen Kraftstoffen wirkt sich auf die Kapitalzuweisung und die Projektpriorisierung aus

- Um diese Herausforderungen zu mindern, konzentrieren sich die Unternehmen auf die digitale Optimierung, den modularen Bau, die Emissionsreduktionstechnologien und die Infrastruktur, die das Wachstum des Marktes für Öl- und Gasinfrastruktur wieder aufrecht erhält.

Wie wird der Öl- und Gasinfrastrukturmarkt segmentiert?

Der Markt wird auf der GrundlageKategorie und Betrieb.

• Nach Kategorie

Auf Basis der Kategorie wird der Öl- und Gasinfrastruktur-Markt in Oberflächen- und Abwasseranlagen, Sammel- und Verarbeitungsanlagen, Gas- und NGL-Pipelines, Öl- und Gasspeicher, Raffinierung und Ölproduktetransport und Exportterminals segmentiert. Das Segment Gas und NGL Pipelines dominierte den Markt mit einem geschätzten Anteil von 38,6% im Jahr 2025, aufgrund umfangreicher Investitionen in länderübergreifende Übertragungsleitungen, steigender Erdgasnachfrage und Erweiterung von LNG- und NGL-Transportnetzen. Pipelines bleiben das Rückgrat der Öl- und Gasinfrastruktur und bieten kostengünstige, hohe Kapazitäten und kontinuierlichen Transport über stromaufwärts, stromaufwärts und stromabwärts. Der zunehmende Fokus auf Energiesicherheit, interregionale Vernetzung und der Austausch von alternden Pipeline-Netzwerken unterstützt weiterhin die Dominanz.

Das Segment Export Terminals wird voraussichtlich von 2026 bis 2033 auf dem schnellsten CAGR wachsen, das durch ein rasches Wachstum der LNG-Exporte, steigenden Rohölhandel und Erweiterung der Hafeninfrastruktur in Nordamerika, dem Nahen Osten und Asien-Pazifik getrieben wird. Der weltweite Energiehandel und Investitionen in Lager- und Ladeanlagen beschleunigen das Segmentwachstum.

• Durch Betrieb

Auf Basis des Betriebs wird der Öl- und Gasinfrastrukturmarkt in Transmission und Distribution segmentiert. Das Segment Transmission dominierte den Markt mit einem Umsatzanteil von rund 61,4% im Jahr 2025, unterstützt durch groß angelegte Investitionen in Fernrohre, Hochleistungs-Übertragungsnetze und grenzüberschreitende Energiekorridore. Die Übertragungsinfrastruktur spielt eine entscheidende Rolle beim Transport von Rohöl, Erdgas und raffinierten Produkten von Produktions- und Verarbeitungsstandorten bis hin zu Verbrauchs- und Exportzentren. Die zunehmende Entwicklung von Erdgasleitungsleitungen, LNG-Zuleitungen und Interstate-Netzwerken stärkt die Führung dieses Segments.

Das Segment Distribution wird von 2026 bis 2033 mit dem schnellsten CAGR wachsen, angetrieben durch steigende Urbanisierung, erweiterte Stadtgas-Verteilungsnetze und zunehmende Nachfrage nach last-mile-Konnektivität in Industrie-, Gewerbe- und Wohnbereichen. Die Regierungsinitiativen zur Ausweitung des Gaszugangs und zur Modernisierung der Verteilungsinfrastruktur unterstützen ein rasches Wachstum.

Welche Region hält den größten Teil des Öl- und Gasinfrastrukturmarktes?

- Nordamerika dominierte den Öl- und Gasinfrastrukturmarkt mit einem geschätzten Umsatzanteil von 34.26% im Jahr 2025, der durch große Investitionen in Pipeline-Netzwerke, LNG-Terminals, Öllageranlagen und die Veredelung der Infrastruktur in den USA und Kanada verursacht wurde. Starke Schieferöl- und Gasproduktion, Erweiterung der Mittelstromanlagen und Modernisierung der alternden Infrastruktur treiben das regionale Marktwachstum weiter voran

- Führende Öl- und Gasunternehmen in Nordamerika investieren stark in Pipeline-Erweiterungen, LNG-Export-Terminals, digitale Überwachungssysteme und Sicherheits-Upgrades und stärken die Infrastrukturführerschaft der Region. Kontinuierliche Kapitalzuweisung in Richtung Energiesicherheit und Exportkapazität unterstützt langfristige Markterweiterung

- Gut etablierte regulatorische Rahmenbedingungen, fortschrittliche Engineering-Fähigkeiten und eine starke Präsenz globaler Öl- und Gasbetreiber stärken die Dominanz Nordamerikas auf dem Markt der Öl- und Gasinfrastruktur weiter

US-Öl- und Gasinfrastrukturmarkt Einblick

Die USA sind der größte Beitrag in Nordamerika, unterstützt durch umfangreiche Schalenproduktion, ein dichtes Pipeline-Netzwerk, große Raffinationskapazität und schnell expandierende LNG-Exportterminals. Die steigenden Investitionen in Rohölpipelines, die Erdgasübertragung, die Lagerstätten und die Hafeninfrastruktur treiben eine starke Nachfrage. Die Präsenz großer Öl- und Gasunternehmen, die starke Kapitalverfügbarkeit und die kontinuierliche Infrastruktur verbessern das Wachstum des Marktes weiter.

Kanada Markt für Öl- und Gasinfrastruktur

Kanada trägt maßgeblich durch die laufende Entwicklung von Ölsandinfrastrukturen, grenzüberschreitenden Pipelines, Gasaufbereitungsanlagen und LNG-Exportprojekten bei. Die staatliche Unterstützung für Energieexporte, die Modernisierung der Infrastruktur und die Diversifizierung der Exportrouten stärkt das langfristige Marktwachstum.

Markt für Öl- und Gasinfrastrukturen

Asia-Pacific wird die schnellste CAGR von 2026 bis 2033 von 5.9% registrieren, angetrieben durch steigenden Energiebedarf, schnelle Industrialisierung, Urbanisierung und Expansion des Öl- und Gasverbrauchs in China, Indien, Japan, Südkorea und Südostasien. Große Investitionen in Raffinerien, Pipelines, LNG-Importterminals und Speicheranlagen beschleunigen die Infrastrukturentwicklung.

China Öl- und Gasinfrastruktur Markt Einblick

China ist der größte Beitrag in Asien-Pazifik, unterstützt durch massive Investitionen in Pipelines, LNG-Terminals, strategische Erdölreserven und Raffinationskapazitäten. Die staatlich geführten Initiativen zur Energiesicherheit und der steigende Gasverbrauch fördern weiterhin die Infrastrukturerweiterung.

Japan Markt für Öl- und Gasinfrastruktur

Japan zeigt ein stetiges Wachstum aufgrund der starken Nachfrage nach LNG-Importterminals, Lagerstätten und Raffinierung Upgrades. Der Fokus auf Energiesicherheit und diversifizierte Versorgungsquellen unterstützt nachhaltige Infrastrukturinvestitionen.

Indien Markt für Öl- und Gasinfrastruktur

Indien tritt als ein wachstumsstarker Markt auf, der durch eine rasche Expansion von Gaspipelines, Stadtgasverteilungsnetzen, Raffinerien und LNG-Terminals angetrieben wird. Regierungsinitiativen und steigende Energienachfrage beschleunigen die Infrastrukturentwicklung.

Südkorea Öl- und Gasinfrastruktur Markt Einblick

Südkorea trägt wesentlich durch Investitionen in LNG-Terminals, Raffineriekapazität und Speicherinfrastruktur bei. Starke industrielle Nachfrage und Energieimportabhängigkeit unterstützen weiterhin das Marktwachstum.

Welche sind die Top-Unternehmen im Öl- und Gasinfrastrukturmarkt?

Die Öl- und Gasinfrastrukturindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Exxon Mobil Corporation (USA)

- Shell (U.K.)

- BP (U.K.)

- Chevron Corporation (USA)

- TotalEnergies (Frankreich)

- Baker Hughes Company (USA)

- Centrica (USA)

- ConocoPhillips (USA)

- Energietransfer (US)

- Unternehmen Produkte Partner (US)

- Hatch (Kanada)

- Halliburton (USA)

- Kinder Morgan (USA)

- Marathon Oil Company (USA)

- NGL Energy Partners (USA)

- Occidental Petroleum Corporation (USA)

- ONEOK (USA)

- Royal Vopak (Niederlande)

- SLB (US)

- WILLIAMS (USA)

Was sind die jüngsten Entwicklungen im globalen Öl- und Gasinfrastrukturmarkt?

- Im Januar 2025 sicherte Baker Hughes einen großen Auftrag von Tecnicas Reunidas, sechs Propankompressoren und sechs Gaskompressionszüge für die dritte Phase des saudischen Gasfelds Jafurah in Saudi-Arabien zu liefern, einschließlich elektromotorgetriebener Kompressionslösungen, und das Projekt wird auch die langfristige Zusammenarbeit von Baker Hughes mit Aramco über mehrere Gaseinrichtungen ergänzen, die Position des Unternehmens über die Erdgaskette stärken

- Im Januar 2025 leitete die BP den Gasfluss von Brunnen im Projekt Greater Tortue Ahmeyim Phase 1 LNG, die Produktion in ihr FPSO-Schiff für die nächste Inbetriebnahmephase, und nach Abschluss des Projekts wird erwartet, dass jährlich mehr als 2,3 Millionen Tonnen LNG liefern, was einen wichtigen Meilenstein markiert, der die globale LNG-Fußabdruck und langfristige Wachstumsaussichten von BP verbessert

- Im September 2024 unterzeichneten Exxon Mobil Corporation und Mitsubishi Corporation ein Projektrahmenabkommen, das die Beteiligung von Mitsubishi an Exxon Mobils fortschrittlicher Baytown, Texas-Anlage ermöglicht, die kohlenstoffarmen Wasserstoff mit rund 98% Kohlenstoff-Capture-Effizienz und bis zu einer Milliarde bcf pro Tag Wasserstoff zusammen mit einer Million Tonnen kohlenstoffarmen Ammoniak jährlich produzieren wird und die strategische Entwicklung beider Unternehmen in Richtung CO2-arme Energieinfrastruktur unterstützen

- Im August 2024 kündigte Chevron eine Investition von 1 Milliarde US-Dollar an, um ein Engineering and Innovation Excellence Center in Bengaluru zu etablieren, das als erstes groß angelegtes Engineering- und Innovationszentrum in Indien gilt und sich auf digitale und technische Fähigkeiten konzentrierte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.