Global Oled Deposition Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.80 Billion

USD

32.40 Billion

2025

2033

USD

11.80 Billion

USD

32.40 Billion

2025

2033

| 2026 –2033 | |

| USD 11.80 Billion | |

| USD 32.40 Billion | |

| % | |

|

Global OLED Deposition Equipment Market Segmentation, By Equipment Type (Vacuum Thermal Evaporation (VTE), Organic Vapor Phase Deposition (OVPD), Inkjet Printing Equipment, Atomic Layer Deposition (ALD), and Others), Anwendung (Smartphones, Televisions, Wearables, Automotive Displays, IT Displays, and Others), Substrate Typ (Glas, Flexible Kunststoff, Metall und Sonstiges), Endcare

OLED Deposition Ausrüstung Marktgröße

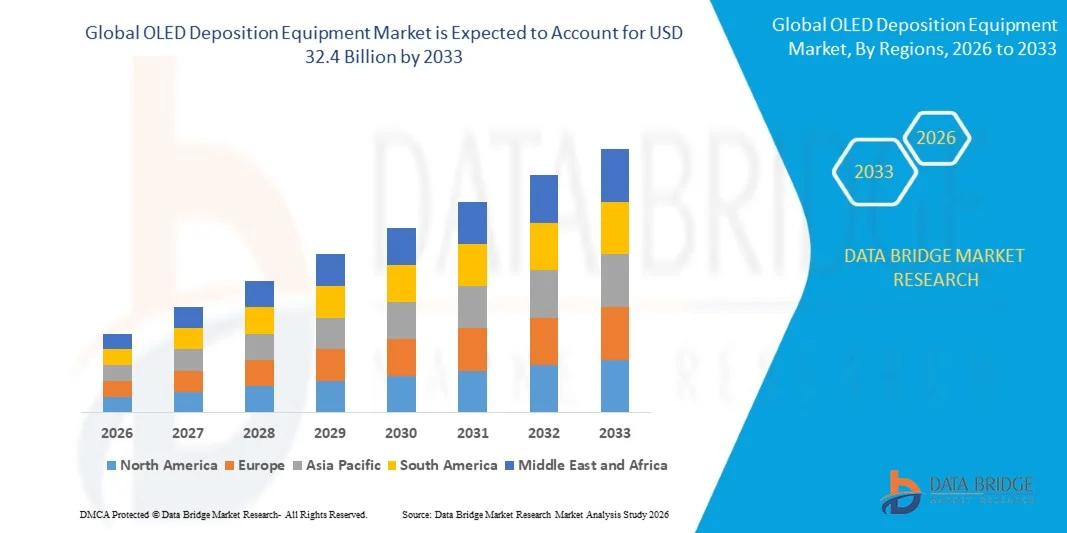

- Die globale Marktgröße von OLED Deposition Equipment wurde mit11,8 Mrd. USDin 2025 und wird voraussichtlich erreichen32,4 Milliarden USDbis 2033, bei einem CAGR von13.4%während der Prognosezeit.

- Das Marktwachstum wird in erster Linie von der sich schnell erweiternden globalen OLED-Display-Branche, der beschleunigten Einführung von faltbaren und flexiblen Smartphone-Displays, der steigenden Nachfrage nach hochauflösenden OLED-Panels in Fernseh- und Automotive-Anwendungen und der kontinuierlichen Kapitalanlage von führenden Panelherstellern in der Ablagerungsinfrastruktur der nächsten Generation angetrieben.

- Darüber hinaus laufend technologische Fortschritte im Inkjet-Druck und ALD-basierten Abscheidungstechniken, die Verschiebung auf größere Gen 8+ OLED-Fertigungslinien, Chinas aggressives Inlands-OLED-Panel-Kapazitätserweiterung und wachsende Verbraucherpräferenz für Premium-Display-Erfahrungen in mehreren Gerätekategorien unterstützen zudem eine robuste globale Markterweiterung.

Marktanalyse von Depositionsanlagen

- Die OLED-Abscheidungsanlage umfasst die kritischen Fertigungssysteme, die zur Abscheidung ultradünner organischer und anorganischer Schichten auf Substrate während der OLED-Display- und Beleuchtungsherstellung verwendet werden, einschließlich Vakuum-Wärme-Verdampfungskammern, Inkjet-Druckplattformen, organischen Dampfphasen-Abscheidungsreaktoren und Atomschicht-Abscheidungswerkzeugen, die die Plattenausbeute, Qualität und Produktionsökonomie gemeinsam bestimmen.

- Die steigende Nachfrage nach OLED-Abscheidungsanlagen wird durch das beschleunigte Eindringen von OLED-Displays in Premium-Smartphones, die Erweiterung der großflächigen OLED-Fernsehproduktion, das rasche Wachstum von OLED-Displays für Cockpits und Innenbeleuchtung sowie das Auftreten von faltbaren und rollbaren Display-Formfaktoren, die fortschrittliche flexible Substratabscheidungsfähigkeiten erfordern, gefördert.

- Asien-Pazifik dominierte den OLED Deposition Equipment-Markt mit einem Anteil von etwa 68,2% im Jahr 2025, angetrieben durch die konzentrierte Präsenz der weltweit führenden OLED-Panel-Hersteller in Südkorea, China und Japan, einschließlich Samsung Display, LG Display, BOE Technology, CSOT und Japan Display, die gemeinsam das weltweit größte OLED-Herstellungsökosystem verankern.

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region mit einem CAGR von 15,1% sein, angetrieben durch Investitionen in fortschrittliche Display-R&D, die schnelle Einführung von OLED-Technologie in Automotive OEM-Programme, wachsende Nachfrage von AR/VR und tragbare Geräte-Hersteller, und die Erweiterung der Halbleiter-Geräte-Produktion Fähigkeiten in der gesamten Region.

- Das Segment Vacuum Thermal Evaporation (VTE) dominierte den Markt mit einem Anteil von ca. 52,6% im Jahr 2025, angetrieben durch seinen Status als etablierte Industrie-Standard-Depositionstechnik für RGB OLED-Produktion, seine demonstrierte Zuverlässigkeit in der High-Volume-Herstellung und starke Unterstützung von Canon Tokkis nahezu dominierende Position bei der Bereitstellung von fortschrittlichen Feinmetallmasken (FMM) Verdampfungssystemen zu führenden Plattenherstellern weltweit.

Report Scope und OLED Deposition Equipment Market Segmente

|

Attribute |

OLED Deposition Equipment Key Market Insights |

|

Verdeckte Segmente |

Typ der Ausrüstung: Vakuum-Thermische Verdampfung (VTE), Organische Vapor-Phasen-Deposition (OVPD), Inkjet-Druckgeräte, Atomic Layer Deposition (ALD), Andere Anwendung: Smartphones, Fernseher, Wearables, Automobilanzeigen, IT-Anzeigen, Andere Nach Substrattyp: Glas, Flexible Kunststoff, Metall, Andere Von End User:Verbraucherelektronik, Automotive, Healthcare, Industrial, Andere |

|

Überarbeitete Länder |

Nordamerika: • USA • Kanada • Mexiko Europa: • Deutschland • Frankreich • U.K. • Niederlande • Schweiz • Belgien • Russland • Italien • Spanien • Türkei • Rest Europas Asien-Pazifik: • China • Japan • Indien • Südkorea • Singapur • Malaysia • Australien • Thailand • Indonesien • Philippinen • Rest Asien-Pazifik Naher Osten und Afrika: • Saudi-Arabien • U.A.E. • Südafrika • Ägypten • Israel • Rest des Nahen Ostens und Afrikas Südamerika: • Brasilien • Argentinien • Rest Südamerikas |

|

Key Market Players |

• Canon Tokki Corporation (Japan), • Angewandte Materialien, Inc. (USA), • ULVAC, Inc. (Japan), • Tokyo Electron Limited (Japan), • SFA Engineering Corporation (Südkorea), • Sunic System Ltd. (Südkorea), • Veeco Instruments Inc. (USA), • AIXTRON SE (Deutschland), • Kurt J. Lesker Company (USA), • Wonik IPS Co., Ltd. (Südkorea), • Korea Vacuum Tech Co., Ltd. (Südkorea), • SNU Precision Co., Ltd (Südkorea) |

|

Marktmöglichkeiten |

• Die schnelle Erweiterung von Gen 8+ großflächigen OLED-TV-Fertigungslinien durch chinesische Plattenhersteller schafft eine erhebliche Nachfrage nach fortschrittlichen großflächigen Depositionsanlagen. • Die zunehmende Kommerzialisierung der inkjetgedruckten OLED-Technologie bietet den Zulieferern von Geräten die Möglichkeit, kostengünstige, maskenfreie Abscheideplattformen einzuführen. • Wachsende OLED-Display-Programme im Automobilbereich über globale OEMs sind die Nachfrage nach hochzuverlässigen Abscheidungsanlagen, die für die Produktionsumgebungen im Automobilbereich zertifiziert sind. |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Markttrends für Depositionsanlagen

"Inkjet-Printed OLED und Next-Generation Deposition Technologies schaffen Wachstumschancen"

- Die fortschreitende Verschiebung von Vakuum-Wärmeverdunstung in Richtung Inkjet-gedruckte OLED-Abscheidung tritt als die transformativste strukturelle Entwicklung auf dem Gerätemarkt auf, bietet das Potenzial, teure Feinmetallmasken zu beseitigen, den organischen Materialabfall deutlich zu reduzieren, eine größere Substratverarbeitung zu ermöglichen und die Plattenherstellungskosten, insbesondere für großflächige TV- und IT-OLED-Anwendungen, erheblich zu senken.

- Führende Plattenhersteller einschließlich Samsung Display, LG Display und BOE Technology beschleunigen Pilotinvestitionen in Inkjet-Druckanlagen, mit kommerzieller Inkjet-Druck-OLED-Produktion zunehmend sichtbar auf der Industrie-Roadmap, wodurch eine wachsende Geräte-Pipeline für spezialisierte Inkjet-Depositionssystem Lieferanten.

- Canon Tokkis nahezu dominierende Position in Vakuum-Wärme-Verdampfungssystemen, die angeblich Ausrüstung in etwa 90% der RGB OLED-Produktionslinien weltweit, ist eine definierende Wettbewerbsdynamik, die sowohl Gerätepreise, Liefertermine und die strategische Berechnung von Plattenherstellern, die eine Diversifizierung der Lieferkette suchen, formt.

- Die schnelle Skalierung von Gen 8.5 und Gen 8.7 OLED-Fertigungslinien in China, angetrieben von BOE Technology, CSOT, Tianma und Visionox, die aggressiv unter staatlichen Halbleiter-Display-Supportprogrammen investieren, schafft eine anhaltende Nachfrage nach großflächigen Depositionsanlagen in mehreren Gerätekategorien.

- Die Integration von Echtzeit-Dicke-Monitoring-Sensoren, AI-getriebenen Prozessoptimierungsalgorithmen und fortschrittlicher In-situ-Messtechnik innerhalb von Depositionsanlagen ist zunehmend Standard, was Ertragsverbesserungen ermöglicht, Defektraten reduziert und die Kosten für die Plattenproduktion in großen und kleinen Formatanwendungen senkt.

- Die zunehmende Nachfrage nach flexiblen und faltbaren OLED-Displays, die eine Polyimid-Substratabscheidung erfordern, treibt Anlageninnovation in Richtung Tieftemperatur-Abscheidungsprozesse und fortschrittliche Web-Handling-Systeme, die in der Lage sind, die Nanometer-Level-Film-Uniformität bei kontinuierlicher Roll-to-Rolle oder Substrat-by-Substrat-flexiblen Plattenproduktion zu erhalten.

- Die Erweiterung von OLED-Display-Programmen im Automobilbereich über Premium-Fahrzeuge OEMs veranlasst die Hersteller von Depositionsausrüstungen, zertifizierte, hochzuverlässige Systeme mit einer verbesserten Prozesskonsistenzdokumentation zu entwickeln, die für die Qualifizierungs- und Funktionssicherheitsstandards im Automobilbereich erforderlich ist.

- Insgesamt geht der OLED-Abscheidungsanlagenmarkt von einem einzigen dominanten Technologieparadigma in Richtung einer multitechnologischen Landschaft über, wobei der Inkjetdruck, OVPD und ALD neben etablierten VTE-Plattformen als die OLED-Branche über verschiedene Anwendungssegmente hinweg reift.

OLED Deposition Equipment Market Dynamics

Fahrer

"Rising OLED Display Adoption Fahrbedarf für Advanced Deposition Equipment"

- Die irreversible globale Verschiebung von Premium- und Mid-Range-Smartphones in Richtung OLED-Displays, beschleunigt durch den vollständigen OLED iPhone Lineup-Übergang und die breite Einführung von AMOLED-Panels von Android-OEMs, schafft den substantiellsten und anhaltenden Bedarfstreiber für OLED-Depositionsgeräte im gesamten Prognosezeitraum.

- Großflächige OLED-Fernsehtafeln durchdringen eine zunehmend breite Preisband, mit LG Display und Samsung Display erweitern WOLED bzw. QD-OLED-Produktionskapazität und chinesischen Plattenhersteller investieren in Gen 8+-Linien, die auf Massenmarkt-OLED-Fernsehökonomie ausgerichtet sind, die eine kontinuierliche Ausrüstung erfordern.

- Die schnelle Verbreitung von OLED-Displays in Automobil-Cockpits, Mittelkonsolen, Instrumenten-Clustern und Umgebungs-Innenbeleuchtung auf globalen Fahrzeugplattformen schafft ein hochkarätiges, hochzuverlässiges Nachfragesegment für OLED-Abscheidungsanlagen, das Premium-Preise und langfristige Lieferbeziehungen befiehlt.

- Der faltbare Smartphone-Markt, der sich schnell über Samsung, Huawei, Motorola und aufstrebende chinesische OEM-Marken ausdehnt, erfordert eine spezialisierte flexible OLED-Panel-Produktion mit fortschrittlichen Abscheidegeräten, die eine präzise Nanometer-Level-Film-Uniformität auf Polyimid- und ultradünnen Glassubstraten erreichen können.

- Die wachsende Nachfrage nach OLED-Mikrodisplays in Augmented Reality-Headsets, Virtual Reality-Systemen und Enterprise Wearables eröffnet eine deutliche Depositions-Equipment-Möglichkeit mit Premium-Per-Unit-Wirtschaft und hohen technischen Barrieren, die etablierte Präzisionsdepositionshersteller begünstigt.

- Überraschende Investitionen in OLED-IT-Display-Panels für Laptops, Monitore und Tablets, angetrieben von Apples MacBook Pro und iPad Pro OLED-Übergänge und konkurrierende OEM OLED-Notebook-Einführungen, erzeugt zusätzlichen Depositionsbedarf über herkömmliche Smartphone- und TV-Anwendungen.

- Chinas nationale Halbleiter-Display-Industrie Unterstützungsprogramme, einschließlich Direktsubventionen, Vorzugsfinanzierung und Inlandsbeschaffung Anreize für Plattenhersteller, treiben eine beschleunigte Welle der OLED-Fab-Konstruktion, die Multi-Milliarden-Dollar-Gerätebeschaffung Nachfrage in der gesamten Wertschöpfungskette der Depositionsausrüstung erzeugt.

Zurückhalten / Herausforderung

"Supply Chain Konzentration und lange Qualification Cycles Limiting Market Expansion"

- Canon Tokkis fast-monopolistische Kontrolle über fortschrittliche Feinmetallmaske Vakuum-Thermische Verdampfungssysteme, die geschätzt 90% der RGB OLED-Produktionslinien weltweit liefern, schafft schwere Versorgungsengpässe, da Plattenhersteller für begrenzte jährliche Gerätezuweisungen konkurrieren, wodurch das Tempo, in dem neue OLED-Produktionskapazitäten online gebracht werden können.

- Die Anschaffungskosten für fortgeschrittene OLED-Abscheidungssysteme reichen von 5 Mio. USD bis über 100 Mio. USD pro Einheit für großflächige Gen 8+-Plattformen, mit einer kompletten OLED-Produktionslinie, die mehrere Abscheidungssysteme erfordert, wodurch enorme Kapitalschranken entstehen, die neue Entrantenpaneelhersteller und Konzentratfab-Bau unter gutkapitalisierten Incumbenten begrenzen.

- Lange Zeiträume der Ausrüstungsqualifikation, oft von 12 bis 24 Monaten für neue Depositionswerkzeuge, um die Abnahme der Produktionsqualität bei führenden Panel-Herstellern zu erreichen, schaffen erhebliche Verzögerungen zwischen Equipment Orders und Umsatz Realisation für Gerätelieferanten und Kapazitätsverfügbarkeit für Panel-Hersteller.

- Der Übergang von der Vakuum-Wärme-Verdampfung zu inkjet-gedruckten OLED stellt ungelöste technische Herausforderungen, einschließlich Lösemittelmanagement in ultrareinen Umgebungen, Pixel-Uniformität im Maßstab und Farbfilter-Kompatibilität, Verzögerung der kommerziellen Rentabilität der Inkjet-OLED-Abscheidung und der damit verbundenen Anlagenmarktchance.

- Durch den intensiven Wettbewerb von alternativen Display-Technologien wie Mini-LED, MicroLED und QD-LCD in preissensitiven Marktsegmenten wird Unsicherheit über die langfristige Nachfragetrajektorie des OLED-Panels geschaffen, insbesondere in großflächigen Fernsehanwendungen, bei denen der Kostennachteil von OLED nach wie vor eine kommerzielle Herausforderung bleibt.

- Geopolitische Spannungen und Technologieexportkontrollrisiken, insbesondere in Bezug auf die Einschränkungen von Halbleiterausrüstungen in den USA, schaffen Unsicherheit für Lieferanten von Abscheideanlagen, die Hersteller von chinesischen Panels bedienen, die möglicherweise etablierte Gerätelieferketten stören und Compliance-Komplexität schaffen.

- Diese kombinierten Faktoren schaffen erhebliche strukturelle Herausforderungen im Bereich der Anlagenzugriffskonzentration, Kapitalintensität, Technologieübergangsunsicherheit und geopolitisches Risiko, die eine anspruchsvolle strategische Planung über die Wertschöpfungskette der OLED-Anlagen erfordern.

OLED Deposition Equipment Market Scope

Der Markt wird auf der Grundlage von Gerätetyp, Anwendung, Substrattyp und Endverbraucher segmentiert.

Typ der Ausrüstung

Auf der Basis des Gerätetyps wird der globale OLED-Depositions-Ausrüstungsmarkt in Vacuum Thermal Evaporation (VTE), Organic Vapor Phase Deposition (OVPD), Inkjet Printing Equipment, Atomic Layer Deposition (ALD) und andere segmentiert.

Das Segment Vacuum Thermal Evaporation (VTE) dominierte den Markt mit dem größten Umsatzanteil von etwa 52,6% im Jahr 2025, angetrieben von seiner entschlüsselten Position als etablierte Industrie-Standard-Technik für hochvolumige RGB OLED kleine Moleküldeposition. VTE-Systeme, die von Canon Tokkis Präzisions-Verdampfungsplattformen geleitet werden, sind tief in die OLED-Produktionslinien von Samsung Display und LG Display integriert, und ihre Fähigkeit, Unter-Nanometer-Schichtdickenregelung mit hoher Prozesswiederholbarkeit zu erreichen, macht sie die bevorzugte Wahl für Premium-Smartphone und OLED-TV-Panel-Produktion trotz hoher Investitions- und Materialauslastungskosten.

Das Segment Inkjet Printing Equipment wird voraussichtlich das schnellste Wachstum von ca. 19,3 % während der Prognoseperiode beobachten, das durch den strategischen Schub der Branche zur Überwindung der inhärenten Materialverschwendung von VTE (bis zu 95 % organisches Material geht während der VTE-Abscheidung verloren), teure Feinmetallmasken beseitigen und die Produktionsökonomie für die kommerziell tragfähige großflächige OLED-TV- und IT-Panel-Produktion freischalten. Die Erhöhung der FuE-Investitionen von Plattenherstellern und Anlagenfirmen in Inkjet-OLED-Systemen der nächsten Generation, kombiniert mit sinnvollen Effizienzsteigerungen im Lösemittelmanagement und der Strahlpräzision, wird die Technologie schrittweise in Richtung der kommerziellen Bereitstellung vorantreiben.

Anwendung

Auf Basis der Anwendung wird der globale OLED Deposition Equipment-Markt in Smartphones, Fernseher, Wearables, Automotive Displays, IT-Displays und andere segmentiert.

Das Segment Smartphones dominierte den Markt mit einem Anteil von rund 48,3% im Jahr 2025, angetrieben durch die nahezu vollständige Übernahme von OLED-Displays durch die globale Smartphone-Industrie in allen Premium- und schnell expandierenden mittleren Preissegmenten. Kontinuierliche Erweiterung der OLED-Smartphone-Panel-Produktionskapazität durch Samsung Display, LG Display, BOE Technology und CSOT, kombiniert mit Apples vollständiger iPhone-Lineup-Übergang zu OLED und Android-OEMs' breite Einführung von AMOLED-Panels, hält die dominante Position des Smartphone-Segments in der Antriebs-Deposition von Depositions-Geräten Nachfrage Volumen.

Das Segment Automotive Displays wird erwartet, dass das schnellste Wachstum von etwa 18,7% während der Prognosezeit, die durch die schnelle Verbreitung der OLED-Display-Technologie über Fahrzeug-Cockpit-Digitalisierungsprogramme, einschließlich gekrümmte Instrumenten-Cluster, breitformatige Mittelkonsole-Displays, Säule-zu-Säulen-Dashboard-Displays und Umgebungs-Innen-OLED-Beleuchtungssysteme angetrieben wird. Premium-Automobilhersteller wie Mercedes-Benz, BMW, Audi und eine breite Palette von EV-OEMs integrieren OLED-Displays als ein entscheidendes Merkmal der Fahrzeuginnenausstattung der nächsten Generation und treiben nachhaltige Investitionen in OLED-Abscheidungsanlagen in der Automobilindustrie.

Nach Substrattyp

Auf Basis des Substrattyps wird der globale OLED-Depositions-Ausrüstungsmarkt in Glas, Flexic Plastic, Metal und andere segmentiert.

Das Segment Glass Substrat dominierte den Markt mit einem Anteil von etwa 54,1% in 2025, angetrieben durch die breite Verwendung von starren Glassubstraten in OLED-TVs, konventionellen Smartphones, IT-Displays und industriellen Anwendungen, wo strukturelle Steifigkeit, Maßstabilität und etablierte Verarbeitungskompatibilität machen Glas das bevorzugte Basismaterial. Die glasbasierte OLED-Produktion profitiert von jahrzehntelangen optimierten Fertigungs-Know-how, geringeren Defektdichten und überlegener Hermetik im Vergleich zu flexiblen Alternativen.

Das Segment Flexible Plastic Substrat wird erwartet, dass das schnellste Wachstum von etwa 16,2% während der Prognosezeit, die durch den schnell expandierenden faltbaren Smartphone-Markt, die wachsende Nachfrage nach geschwungenen und konformen Automotive-Displays und die Verbreitung von flexiblen verschleißfähigen OLED-Geräten angetrieben wird. Polyimid-basierte flexible Substrate erfordern spezialisierte Niedertemperatur-Abscheidungsprozesse und präzise Dünnschicht-Verkapselungssysteme, wodurch Premium-Geräte Nachfragemöglichkeiten als flexible Display-Marktübergänge von Nische zu Mainstream-Produktionsvolumen entstehen.

Mit dem Endbenutzer

Auf Basis von End User wird der globale Markt für OLED Deposition Equipment in Consumer Electronics, Automotive, Healthcare, Industrial und Others segmentiert.

Das Segment Consumer Electronics dominierte den Markt mit einem Anteil von etwa 62,4% im Jahr 2025, angetrieben durch die pervasive Einführung von OLED-Displays über Smartphones, Tablets, Smart TVs, Laptops, Smartwatches und Gaming-Konsolen, die gemeinsam die höchstvolumige Anwendungsbasis für die OLED-Panelproduktion und damit für die Depositionsanlageninvestitionen darstellen, die es ermöglichen. Die steigende Nachfrage nach OLED-Displays in mehreren Verbraucher-Gerätenkategorien und die weitere Prämie der Unterhaltungselektronik tragen weltweit die dominante Umsatzposition des Segments.

Das Automotive-Segment wird erwartet, dass das schnellste Wachstum von etwa 17,9% während der Prognosezeit, die durch den beschleunigten globalen Übergang zu elektrifizierten Fahrzeugen, wo OLED-Displays als definierendes Designelement für die Fahrzeuginnenausstattung der nächsten Generation entstehen, und die schnelle Erweiterung von OLED-Display-Zertifizierungsprogrammen in globalen OEM-Versorgungsketten beobachtet wird. Die steigenden Anforderungen an hochgradige, hochtemperaturreiche OLED-Panels mit der Dokumentation für die Zuverlässigkeit von Fahrzeugen treiben dedizierte Anlagen in die OLED-Abscheidung für die Automobilproduktion.

OLED Deposition Equipment Market Regionale Analyse

- Asien-Pazifik dominierte den OLED Deposition Equipment Markt mit dem größten Umsatzanteil von etwa 68,2% im Jahr 2025, was die überwältigende geografische Konzentration der globalen OLED-Panelproduktion in Südkorea, China, Japan und Taiwan widerspiegelte. Südkorea, verankert von Samsung Display und LG Display, repräsentiert das technologisch fortschrittlichste OLED-Produktions-Ökosystem, das die höchste Konzentration von Gen 8+ OLED-Fertigungslinien und die tiefste installierte Basis von fortschrittlichen VTE- und ALD-Abscheidungsanlagen. China baut seine Rolle als zweite große OLED-Herstellungs-Hub schnell aus, mit BOE Technology, CSOT, Tianma und Visionox investiert zusammen zehn Milliarden Dollar in neue OLED-Kapazitäten, die von der staatlichen Industriepolitik unterstützt werden.

- Branchen in der gesamten Region profitieren von einer tiefen Supply-Chain-Integration zwischen Plattenherstellern, Geräteherstellern, Materiallieferanten und Geräte-OEMs, wodurch ein hocheffizientes und schnelllebiges OLED-Display-Ökosystem entsteht. Die Nähe führender Hersteller von Ablagerungsanlagen, darunter Canon Tokki, ULVAC, SFA Engineering und Sunic System, zu ihren Hauptkunden in Südkorea und Japan, stärkt die dominante Position von Asia-Pacific im OLED-Abscheidungsanlagenmarkt.

- Diese Marktführerschaft wird durch großzügige staatliche Halbleiterdisplay-Subventionen in China und Südkorea, große inländische Verbraucherelektronik-Märkte, starke technische Talent-Ökosysteme und etabliertes Fertigungs-Know-how unterstützt, das bis 2033 Wettbewerbsvorteile für die OLED-Industrie von Asien-Pazifik schafft.

Südkorea Silicon Wafer Market Insight

Südkorea hält eine weltweit kritische Position im OLED Deposition Equipment-Markt als Heimat von Samsung Display und LG Display, den weltweit zwei größten OLED-Panel-Herstellern, die gemeinsam die größte Einzelländernachfrage nach fortschrittlichen VTE-, ALD- und Verkapselungsanlagen antreiben. Die südkoreanische OLED-Branche führt die globale Technologiegrenze in Tandem-OLED-Stacks, QD-OLED-Panels und flexible Display-Innovation, die kontinuierlich eine Upgrades der nächsten Generation erfordern. Starke Regierungsunterstützung durch die K-Display-Initiative und Samsung und LGs Multi-Milliarden-Dollar-Jahres-Fab-Investitionsprogramme unterstützen Südkoreas dominante Rolle bei der Definition der globalen Nachfrage nach OLED-Depositionsausrüstungen.

China OLED Deposition Equipment Market Insight

Der China OLED Deposition Equipment-Markt erlebt das schnellste absolute Wachstum, das von massiven staatlich unterstützten Investitionen in die heimische OLED-Panelfertigung unter der "Made in China 2025" und anschließenden Halbleiter-Display-Programmen angetrieben wird. BOE Technology, CSOT, Visionox und Tianma sind aggressiv skalieren Gen 6 und Gen 8.5 OLED Fertigungslinien, wodurch Multi-Milliarden-Dollar jährlichen Beschaffungsbedarf für fortgeschrittene Ablagerungsanlagen. Chinas Druck auf die Selbstversorgung inländischer Ausrüstung treibt auch Investitionen in lokale OLED-Depositions-Ausrüstungshersteller wie Hefei Laide und Beijing Sineva, um die Abhängigkeit von japanischen und koreanischen Ausrüstungslieferanten zu reduzieren.

Japan OLED Deposition Equipment Market Insight

Japan hält eine einzigartige Position im globalen OLED Deposition Equipment-Markt als Heimat von Canon Tokki, deren Vakuum-Thermische Verdampfungssysteme in geschätzten 90% der RGB OLED-Produktionslinien weltweit verwendet werden, so dass Japan die strategisch wichtigste Ausrüstungslieferant Nation in der gesamten OLED-Display-Versorgungskette. Das komplementäre Depositions-Equipment-Portfolio von ULVAC, das Know-how in der Prozesstechnologie von Tokyo Electron und das weitreichende Ökosystem für die Material- und Präzisionsherstellung in Japan verstärken die kritische und unersetzliche Rolle des Landes. Japan Displays andauernde Erholung und Sonys fortgesetzte OLED-Display-Programme unterstützen inländische Panel-Anforderungen neben der Ausrüstung Exportführerschaft.

US OLED Deposition Equipment Market Insight

Der US OLED Deposition Equipment-Markt erlebt ein beschleunigtes Wachstum, das durch die zunehmende Investition in die OLED-Display-Technologie für Verteidigungs-, Luft- und Raumfahrt-, Medizin- und AR/VR-Anwendungen, den schnellen Ausbau von OLED-Programmen in den USA und internationalen OEMs sowie die laufende Innovation von Applied Materials und Veeco Instruments in fortschrittlichen Depositionsplattformen vorangetrieben wird. Das wachsende Interesse der US-Regierung und des Privatsektors an der Sicherung von Inlandsdisplay-Technologie-Versorgungsketten, kombiniert mit zunehmender OLED-Adoption in Apple-Produkten und der Erweiterung von AR/VR-Investitionen von Meta, Microsoft und Apple, unterstützt wachsende Anlagen in der gesamten Region.

Europa OLED Deposition Equipment Market Insight

Der Markt für OLED-Depositions-Equipment-Equipment zeigt ein stetiges Wachstum, das von der starken Nachfrage der Automobilbranche aus deutschen Premium-OEMs wie Mercedes-Benz, BMW und Audi mit OLED-Displays auf neuen Fahrzeugplattformen, der europäischen Depositions-Equipment-Innovation der AIXTRON SE und der wachsenden OLED-Beleuchtung in architektonischen und kommerziellen Anwendungen angetrieben wird. Der strategische Fokus der EU auf die Sicherung von Halbleiter- und Displaytechnologie-Versorgungsketten durch das European Chips Act und die Anzeige von Industrie-Investitionsprogrammen erweitert die europäischen OLED-Produktionskapazitäten schrittweise und schafft die Nachfrage nach Inkremental Depositionsanlagen.

OLED Deposition Equipment Market Share

Die OLED Deposition Equipment Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Canon Tokki Corporation (Japan)

- Angewandte Materialien, Inc. (USA)

- ULVAC, Inc. (Japan)

- Tokyo Electron Limited (Japan)

- SFA Engineering Corporation (Südkorea)

- Sunic System Ltd. (Südkorea)

- Veeco Instruments Inc. (USA)

- AIXTRON SE (Deutschland)

- Kurt J. Lesker Company (USA)

- Wonik IPS Co., Ltd. (Südkorea)

- Korea Vacuum Tech Co., Ltd. (Südkorea)

- SNU Precision Co., Ltd. (Südkorea)

Aktuelle Entwicklungen im globalen OLED-Depositions-Ausrüstungsmarkt

- Anfang 2026 kündigte Canon Tokki eine Kapazitätserweiterung in seiner Utsunomiya Fertigungsanlage an, um die wachsenden Backlogs für seine von Samsung Display und BOE Technology bestellten Vakuum-Thermo-Verdampfungssysteme Gen 8.7 für die nächste Generation von OLED-TV und großformatigen IT-Panel-Produktionslinien anzusprechen.

- Im Jahr 2025–2026 hat BOE Technology seine inkjetgedruckte OLED-Pilotlinie in Chengdu, China, entwickelt, um verbesserte Pixel-Uniformitätsmetriken zu erzielen, die einen aussagekräftigen Fortschritt in Richtung kommerzieller Inkjet-OLED-Produktion darstellen und die wachsende Reife der Kateeva und anderer in der Linie eingesetzter Inkjet-OLED-Depositionsplattformen widerspiegeln.

- Im Jahr 2025 erweiterte Applied Materials sein OLED-Depositions-Equipment-Portfolio mit neuen ALD-basierten Dünnfilm-Verkapselungssystemen, die auf die flexible OLED-Panel-Produktion abzielen, um die kritischen Lebensdauer- und Barriere-Leistungsanforderungen von faltbaren Smartphone- und Automotive-OLED-Anwendungen der nächsten Generation zu bewältigen.

- Ende 2025 sicherte SFA Engineering mehrere neue OLED-Depositions-Ausrüstungsverträge von chinesischen Panel-Herstellern, die versuchen, ihre Ausrüstung Lieferantenbasis über Canon Tokki zu diversifizieren, was die wachsende Nachfrage nach alternativen VTE-Systemlieferanten innerhalb des schnell expandierenden chinesischen OLED-Herstellungsökosystems widerspiegelt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.