Global Omega 3 Fatty Acids Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.99 Billion

USD

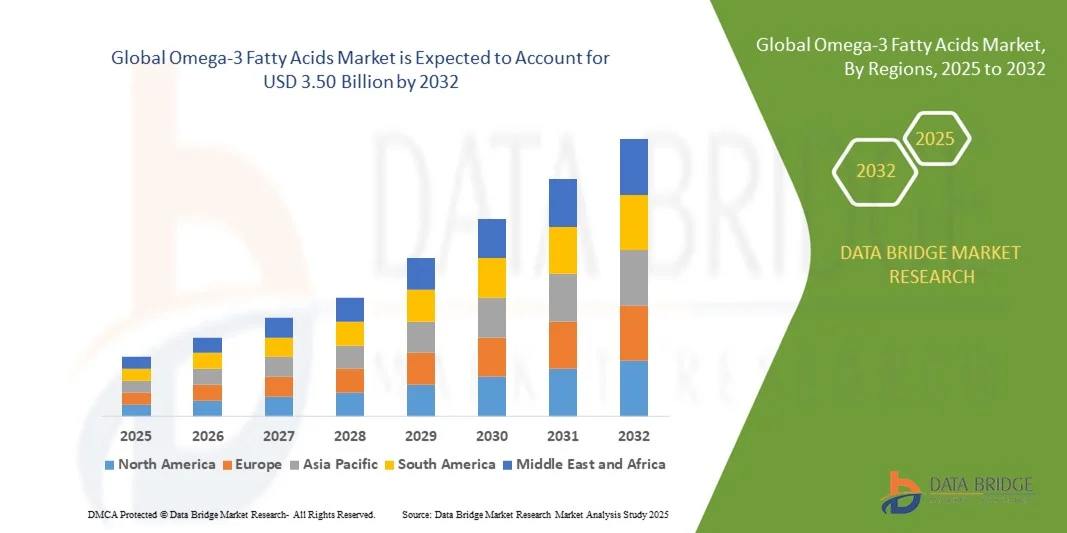

3.50 Billion

2024

2032

USD

1.99 Billion

USD

3.50 Billion

2024

2032

| 2025 –2032 | |

| USD 1.99 Billion | |

| USD 3.50 Billion | |

| % | |

|

Globale Marktsegmentierung für Omega-3-Fettsäuren nach Typ ( Docosahexaensäure (DHA), Eicosapentaensäure (EPA) und Alpha-Linolensäure (ALA)), Quelle (maritim und pflanzlich), Herstellungsverfahren (Konzentrationsverfahren, Fischölverarbeitung, Dekontamination und Sonstiges) und Anwendung ( Nahrungsergänzungsmittel , funktionelle Lebensmittel und Getränke, Pharmazeutika , Säuglingsnahrung, klinische Ernährung, Tiernahrung und -ergänzungsmittel und Sonstiges) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Omega-3-Fettsäuren und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Omega-3-Fettsäuren hatte im Jahr 2024 einen Wert von 1,99 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 3,50 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,26 % im Prognosezeitraum entspricht.

- Steigende verfügbare Einkommen und ein wachsendes Bewusstsein für einen gesunden Lebensstil sind die Hauptfaktoren für das Marktwachstum. Veränderte Lebensgewohnheiten, die zunehmende Verbreitung chronischer Erkrankungen und das stetige Bevölkerungswachstum weltweit sind weitere wichtige Faktoren, die das Marktwachstum bestimmen.

- Die Verbesserung der Vertriebskanäle, das Wachstum der Anwendungen in der funktionellen Lebensmittelindustrie und die verstärkten Initiativen der Regierung zur Aufklärung über Krankheitsprävention werden das Marktwachstum weiter ankurbeln.

Was sind die wichtigsten Erkenntnisse zum Markt für Omega-3-Fettsäuren?

- Die Fähigkeit von Omega-3-Fettsäuren, degenerative Erkrankungen bei Katzen und Hunden zu verhindern, wird das Marktwachstum weiter fördern.

- Die zunehmende Besorgnis über die mangelnde Nachhaltigkeit der Meeresfischerei stellt jedoch eine große Herausforderung für das Wachstum des Marktes dar.

- Nordamerika dominierte den Markt für Omega-3-Fettsäuren mit dem größten Umsatzanteil von 43,32 % im Jahr 2024, angetrieben durch ein steigendes Gesundheitsbewusstsein, zunehmende präventive Gesundheitsinitiativen und die weitverbreitete Verwendung von Nahrungsergänzungsmitteln.

- Der Markt für Omega-3-Fettsäuren im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,69 % am schnellsten wachsen. Treiber dieser Entwicklung sind das zunehmende Gesundheitsbewusstsein, die steigenden verfügbaren Einkommen und die Urbanisierung in Ländern wie China, Japan und Indien.

- Das DHA-Segment dominierte den Markt mit dem größten Umsatzanteil von 45 % im Jahr 2024, was auf seine weitverbreitete Verwendung in der Säuglingsernährung, in Nahrungsergänzungsmitteln für die kognitive Gesundheit und in Produkten für die Müttergesundheit zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Omega-3-Fettsäuren

|

Attribute |

Omega-3-Fettsäuren: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Omega-3-Fettsäuren?

Personalisierte Ernährung und Integration digitaler Gesundheitstechnologien

- Ein bedeutender Trend auf dem globalen Markt für Omega-3-Fettsäuren ist die zunehmende Nutzung personalisierter Ernährungslösungen, unterstützt durch digitale Gesundheitsplattformen und KI-gestützte Ernährungsempfehlungen. Verbraucher suchen heute nach maßgeschneiderten Nahrungsergänzungsmitteln, die auf individuellen Gesundheitsdaten, Lebensstil und Nährstoffbedarf basieren.

- Beispielsweise nutzen Unternehmen wie Cargill und DSM KI und Gesundheits-Apps, um personalisierte Empfehlungen zur Omega-3-Zufuhr zu geben und den Nutzern so die Optimierung ihrer Herz-Kreislauf-, kognitiven und Gelenkgesundheit zu ermöglichen.

- Die Integration von KI in Omega-3-Lösungen ermöglicht die Echtzeit-Überwachung des Konsumverhaltens, empfiehlt optimale Dosierungen und warnt vor möglichen Mängeln. Personalisierte digitale Dashboards verbessern die Therapietreue und Transparenz bei der Nahrungsergänzung.

- Die Integration von Omega-3-Präparaten in Wellness-Apps und Wearables ermöglicht ein ganzheitliches Gesundheitsmanagement, da Konsumenten Herzfrequenz, Entzündungsmarker und kognitive Funktionen in Verbindung mit ihrer Omega-3-Zufuhr überwachen können.

- Dieser Trend hin zu personalisierter, technologiegestützter Ernährung verändert die Erwartungen der Nutzer und veranlasst die Hersteller, nutzerzentriertere und anpassungsfähigere Omega-3-Produkte zu entwickeln.

- Die Nachfrage nach digital integrierten, personalisierten Omega-3-Lösungen steigt in den Bereichen Gesundheitswesen, Fitness und Prävention, da Verbraucher Wert auf Komfort, Wirksamkeit und datengestützte Erkenntnisse legen.

Was sind die wichtigsten Triebkräfte des Marktes für Omega-3-Fettsäuren?

- Das wachsende Bewusstsein für die gesundheitlichen Vorteile von Omega-3-Fettsäuren für die Herzgesundheit, die Gehirnfunktion und die Reduzierung von Entzündungen ist ein wesentlicher Faktor. Verbraucher suchen zunehmend nach präventiver Gesundheitsversorgung durch Ernährung und Nahrungsergänzungsmittel.

- So erweiterte Lonza beispielsweise im Jahr 2024 sein Omega-3-Portfolio um höher konzentrierte EPA/DHA-Formulierungen und ermöglichte damit eine effektivere Unterstützung der Herz-Kreislauf-Funktion. Solche strategischen Produktinnovationen dürften das Marktwachstum ankurbeln.

- Die zunehmende Verwendung von mit Omega-3-Fettsäuren angereicherten Lebensmitteln, Getränken und funktionellen Nahrungsergänzungsmitteln erweitert den Zugang und die Nutzung für die Verbraucher.

- Die zunehmende Integration mit Gesundheits-Apps und personalisierten Ernährungsplattformen fördert eine regelmäßige Einnahme und Aufklärung über optimale Dosierungen und trägt so zu einer höheren Akzeptanz bei.

- Die praktischen Darreichungsformen von Omega-3-Präparaten (Kapseln, Flüssigkeiten und Kautabletten) sowie die Kompatibilität mit anderen Nahrungsergänzungsmitteln fördern die Akzeptanz sowohl in klinischen Anwendungen als auch im Alltag.

Welcher Faktor beeinträchtigt das Wachstum des Marktes für Omega-3-Fettsäuren?

- Hohe Produktionskosten und Herausforderungen in der Lieferkette für marine Omega-3-Fettsäuren, darunter Fisch- und Krillöl, stellen weiterhin erhebliche Wachstumshemmnisse dar. Schwankungen in der Rohstoffqualität und Bedenken hinsichtlich der Nachhaltigkeit beeinträchtigen die Konsistenz.

- Beispielsweise haben Preisschwankungen bei Fischöl dazu geführt, dass einige Premium-Präparate für preissensible Verbraucher, insbesondere in Schwellenländern, weniger erschwinglich geworden sind.

- Mangelndes Wissen der Verbraucher über die richtige Dosierung, mögliche Allergene und die Verfügbarkeit gefälschter oder schwach wirksamer Produkte können das Vertrauen und die Akzeptanz verringern.

- Pflanzliche Omega-3-Alternativen (ALA-reiche Öle) weisen häufig Probleme mit der Bioverfügbarkeit auf, was ihre wahrgenommene Wirksamkeit im Vergleich zu EPA/DHA einschränkt und bei gesundheitsbewussten Verbrauchern Skepsis hervorruft.

- Die Bewältigung dieser Herausforderungen erfordert Investitionen in nachhaltige Beschaffung, Qualitätssicherung und Verbraucheraufklärung, um Produktwirksamkeit, Bezahlbarkeit und langfristiges Marktwachstum zu gewährleisten.

Wie ist der Markt für Omega-3-Fettsäuren segmentiert?

Der Markt ist segmentiert nach Art, Herkunft, Herstellungsverfahren und Anwendung.

- Nach Typ

Basierend auf der Art ist der Markt für Omega-3-Fettsäuren in Docosahexaensäure (DHA), Eicosapentaensäure (EPA) und Alpha-Linolensäure (ALA) unterteilt. Das DHA-Segment dominierte den Markt mit einem Umsatzanteil von 45 % im Jahr 2024, was auf die weitverbreitete Verwendung in Säuglingsnahrung, Nahrungsergänzungsmitteln zur Förderung der kognitiven Entwicklung und Produkten für die Gesundheit von Müttern zurückzuführen ist. DHA ist aufgrund seiner entscheidenden Rolle für die Entwicklung von Gehirn und Augen besonders beliebt und daher ein wichtiger Bestandteil von Nahrungsergänzungsmitteln und Säuglingsnahrung.

Für das EPA-Segment wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Akzeptanz von EPA für die Herz-Kreislauf-Gesundheit, die entzündungshemmende Wirkung und die Verwendung in funktionellen Lebensmitteln. Das steigende Bewusstsein der Verbraucher für Herzgesundheit und die zunehmenden Initiativen zur Prävention im Gesundheitswesen treiben die Nachfrage nach EPA-reichen Präparaten an. Darüber hinaus haben Fortschritte bei Reinigungs- und Verkapselungstechnologien die Stabilität und Bioverfügbarkeit verbessert und so die Akzeptanz von EPA- und DHA-Präparaten im klinischen und Verbraucherernährungsmarkt weiter gesteigert.

- Nach Quelle

Basierend auf der Quelle ist der Markt für Omega-3-Fettsäuren in marine und pflanzliche Quellen unterteilt. Das Segment der marinen Quellen dominierte den Markt mit einem Umsatzanteil von 52 % im Jahr 2024. Dies ist auf die hohe Wirksamkeit von EPA und DHA in Fischöl, Krillöl und Algenprodukten zurückzuführen. Marine Quellen werden aufgrund ihrer Bioverfügbarkeit, klinisch nachgewiesenen Vorteile und ihrer Verwendung in Säuglingsnahrung, Arzneimitteln und Nahrungsergänzungsmitteln bevorzugt.

Für den pflanzlichen Markt wird im Zeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach veganen, vegetarischen und nachhaltigen Omega-3-Quellen wie Leinsamen-, Chia- und Leindotteröl. Zunehmende Gesundheitsbewusstsein der Verbraucher, gepaart mit Umwelt- und Ethikbedenken, fördern die Akzeptanz pflanzlicher Omega-3-Fettsäuren. Innovationen bei Extraktions- und Umwandlungsverfahren, wie beispielsweise die Gewinnung von DHA aus Algen und Mikroalgen, verbessern die Wirksamkeit pflanzlicher Omega-3-Fettsäuren zusätzlich und erweitern deren Anwendungsmöglichkeiten in Nahrungsergänzungsmitteln und angereicherten Lebensmitteln.

- Durch den Herstellungsprozess

Basierend auf dem Herstellungsverfahren ist der Markt für Omega-3-Fettsäuren in Konzentrationsverfahren, Fischölverarbeitung, Dekontamination und Sonstiges unterteilt. Das Segment der Konzentrationsverfahren dominierte den Markt mit einem Umsatzanteil von 48 % im Jahr 2024. Dies ist auf die Möglichkeit zurückzuführen, hochreine und wirksame EPA- und DHA-Formulierungen herzustellen, die für pharmazeutische und klinische Anwendungen geeignet sind. Konzentrierte Omega-3-Produkte ermöglichen eine präzise Dosierung, bessere Stabilität und höhere Wirksamkeit, was die Nachfrage bei Herstellern von Nahrungsergänzungsmitteln und im Gesundheitswesen ankurbelt.

Der Markt für Fischölverarbeitung wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende industrielle Produktion und die wachsende Verbrauchernachfrage nach hochwertigen Omega-3-Ölen. Technologische Fortschritte bei Extraktion, Molekulardestillation und Desodorierung verbessern die Produktqualität und reduzieren gleichzeitig Schadstoffe wie Schwermetalle. Dadurch wird die Fischölverarbeitung zu einer bevorzugten Methode für Nahrungsergänzungsmittel und funktionelle Lebensmittel.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für Omega-3-Fettsäuren in Nahrungsergänzungsmittel, funktionelle Lebensmittel und Getränke, Pharmazeutika, Säuglingsnahrung, klinische Ernährung, Tiernahrung und -ergänzungsmittel sowie Sonstiges unterteilt. Das Segment der Nahrungsergänzungsmittel dominierte den Markt mit einem Umsatzanteil von 50 % im Jahr 2024. Treiber dieses Wachstums waren das steigende Gesundheitsbewusstsein, der zunehmende Trend zur Prävention und die breite Verfügbarkeit von Kapseln, Weichgelkapseln und flüssigen Darreichungsformen.

Das Segment der funktionellen Lebensmittel und Getränke wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Anreicherung von Lebensmitteln mit EPA und DHA, beispielsweise von Milchprodukten, Backwaren, Säften und Snacks. Die Verbrauchernachfrage nach praktischen, verzehrfertigen Omega-3-Produkten und deren Integration in personalisierte Ernährungsprogramme fördert die Akzeptanz. Darüber hinaus beschleunigen behördliche Zulassungen für angereicherte Lebensmittel, steigende Investitionen in Forschung und Entwicklung sowie Produktinnovationen zur Unterstützung der Herz-, Gehirn- und Gelenkgesundheit das Wachstum in verschiedenen Anwendungsbereichen zusätzlich.

Welche Region hält den größten Anteil am Markt für Omega-3-Fettsäuren?

- Nordamerika dominierte den Markt für Omega-3-Fettsäuren mit dem größten Umsatzanteil von 43,32 % im Jahr 2024, angetrieben durch ein steigendes Gesundheitsbewusstsein, zunehmende präventive Gesundheitsinitiativen und die weitverbreitete Verwendung von Nahrungsergänzungsmitteln.

- Die Verbraucher in der Region legen großen Wert auf hochwertige, klinisch getestete Omega-3-Präparate, einschließlich DHA, EPA und ALA, für die Herz-Kreislauf-, kognitive und Gelenkgesundheit.

- Das Marktwachstum wird zusätzlich durch hohe verfügbare Einkommen, eine starke Einzelhandelspräsenz und die Präsenz führender globaler Omega-3-Hersteller begünstigt, wodurch Nordamerika zum entscheidenden Markt sowohl für Nahrungsergänzungsmittel als auch für funktionelle Lebensmittel wird.

Einblick in den US-amerikanischen Markt für Omega-3-Fettsäuren

Der US-amerikanische Markt für Omega-3-Fettsäuren erzielte 2024 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums ist der zunehmende Fokus der Verbraucher auf Prävention und Wohlbefinden. Die steigende Nachfrage wird durch die zunehmende Verwendung von Nahrungsergänzungsmitteln, angereicherten Lebensmitteln und funktionellen Getränken befeuert. Darüber hinaus beschleunigt die wachsende Beliebtheit personalisierter Ernährung und klinisch validierter Omega-3-Produkte das Marktwachstum. Regulatorische Unterstützung und ein starkes Vertriebsnetz über Apotheken, Online-Händler und Reformhäuser festigen die Marktführerschaft der USA zusätzlich.

Einblick in den europäischen Markt für Omega-3-Fettsäuren

Der europäische Markt für Omega-3-Fettsäuren wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Gesundheitsbewusstsein und die alternde Bevölkerung. Regierungen fördern präventive Gesundheitsmaßnahmen, darunter die Einnahme von Omega-3-Präparaten. Die wachsende Nachfrage nach funktionellen Lebensmitteln, angereicherten Getränken und pharmazeutischen Präparaten trägt zusätzlich zur Akzeptanz bei. Die Märkte in Deutschland, Frankreich und Großbritannien verzeichnen ein kontinuierliches Wachstum. Starke Forschungs- und Entwicklungskapazitäten sowie die Präsenz wichtiger Akteure verbessern die Produktverfügbarkeit und Innovation in der gesamten Region.

Einblick in den britischen Markt für Omega-3-Fettsäuren

Der britische Markt für Omega-3-Fettsäuren wird voraussichtlich ein moderates jährliches Wachstum verzeichnen, begünstigt durch das steigende Interesse der Verbraucher an Herz-, Hirn- und Augengesundheit. Das wachsende Bewusstsein für die Wirksamkeit von Nahrungsergänzungsmitteln, gepaart mit einer gut ausgebauten Einzelhandels- und E-Commerce-Infrastruktur, treibt die Marktdurchdringung voran. Staatliche Initiativen zur Förderung präventiver Gesundheitsmaßnahmen und Ernährungsaufklärung tragen ebenfalls zur Nachfrage bei. Hochwertige Rezepturen und transparente Kennzeichnung stärken das Vertrauen der Verbraucher und machen Großbritannien zu einem wichtigen regionalen Markt in Europa.

Einblick in den deutschen Markt für Omega-3-Fettsäuren

Der deutsche Markt für Omega-3-Fettsäuren dürfte aufgrund des steigenden Gesundheitsbewusstseins und der Präferenz für hochwertige, klinisch getestete Nahrungsergänzungsmittel ein beachtliches Wachstum verzeichnen. Die starke deutsche Pharma- und Nahrungsergänzungsindustrie in Verbindung mit der hohen Kaufkraft der Verbraucher fördert die zunehmende Verwendung von Omega-3-Präparaten zur Unterstützung der Herz-Kreislauf-, kognitiven und Gelenkgesundheit. Auch die Integration von Omega-3-Fettsäuren in funktionelle Lebensmittel, Getränke und Säuglingsnahrung treibt das Wachstum an und macht Deutschland zu einem wichtigen Standort für forschungsbasierte Produkteinführungen und die Herstellung hochwertiger Produkte.

Welche Region verzeichnet das schnellste Wachstum auf dem Markt für Omega-3-Fettsäuren?

Der Markt für Omega-3-Fettsäuren im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,69 % am schnellsten wachsen. Treiber dieses Wachstums sind das steigende Gesundheitsbewusstsein, wachsende verfügbare Einkommen und die Urbanisierung in Ländern wie China, Japan und Indien. Die zunehmende Verbreitung von funktionellen Lebensmitteln, angereicherten Getränken und Nahrungsergänzungsmitteln treibt die Nachfrage an. Staatliche Initiativen zur Förderung gesunder Ernährung, verbunden mit wachsenden Produktionskapazitäten und der Verfügbarkeit erschwinglicher Omega-3-Produkte, erweitern den Zugang. Die steigende Verbreitung von Zivilisationskrankheiten verstärkt zudem den Bedarf an präventiven Ernährungslösungen.

Einblick in den japanischen Markt für Omega-3-Fettsäuren

Der japanische Markt für Omega-3-Fettsäuren gewinnt aufgrund der alternden Bevölkerung, des hohen Gesundheitsbewusstseins und der Präferenz für präventive Ernährung an Bedeutung. DHA- und EPA-Präparate sind besonders beliebt für Anwendungen im Bereich der kognitiven, kardiovaskulären und mütterlichen Gesundheit. Auch die Integration von Omega-3-Fettsäuren in funktionelle Lebensmittel und Getränke nimmt zu. Verbraucher suchen vermehrt nach hochwertigen, klinisch validierten Präparaten, was das Marktwachstum sowohl im Einzelhandel als auch in Apotheken ankurbelt.

Einblick in den chinesischen Markt für Omega-3-Fettsäuren

Der chinesische Markt für Omega-3-Fettsäuren erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Gründe hierfür sind steigende verfügbare Einkommen, eine wachsende städtische Mittelschicht und ein zunehmendes Gesundheitsbewusstsein. Die rasche Verbreitung von Nahrungsergänzungsmitteln, angereicherten Lebensmitteln und funktionellen Getränken treibt die Nachfrage an. Inländische Hersteller erweitern, unterstützt durch staatliche Initiativen zur Förderung von Ernährung und Prävention, ihre Produktionskapazitäten. Erschwingliche Omega-3-Produkte in Kombination mit starken Einzelhandels- und E-Commerce-Netzwerken machen Nahrungsergänzungsmittel weithin zugänglich und stärken Chinas Position als wichtigen Wachstumsmarkt im asiatisch-pazifischen Raum.

Welche sind die führenden Unternehmen auf dem Markt für Omega-3-Fettsäuren?

Die Omega-3-Fettsäureindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Lonza (Schweiz)

- BASF SE (Deutschland)

- Evonik Industries AG (Deutschland)

- Cargill, Incorporated (USA)

- DSM (Niederlande)

- Epax (Norwegen)

- Croda International Plc (UK)

- Amway (USA)

- Sanofi (Frankreich)

- Unilever (UK)

- Nestlé (Schweiz)

- Reckitt Benckiser Group plc (Großbritannien)

- VivoMega (USA)

- Omega Protein Corporation (USA)

- ARISTA INDUSTRIES (USA)

- Polaris Inc. (USA)

- Pharma Marine AS (Norwegen)

- Merck KGaA (Deutschland)

- Nordic Naturals, Inc. (USA)

- Corbion NV (Niederlande)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Omega-3-Fettsäuren?

- Im März 2023 kündigte Epax eine Investition von 40 Millionen US-Dollar in die Molekulardestillationstechnologie an, um die Verarbeitung hochkonzentrierter Omega-3-Fettsäuren zu optimieren. Ziel ist es, Reinheit und Wirksamkeit zu verbessern, was die Marktposition und Produktionseffizienz stärken soll.

- Im Mai 2023 brachte Nuseed Global Nuseed Nutriterra auf den Markt, ein pflanzliches Öl, das mit Omega-3-Fettsäuren angereichert ist und speziell für den Markt für menschliche Ernährung und Nahrungsergänzungsmittel entwickelt wurde, um dem wachsenden Trend der Verbraucher hin zu pflanzlichen, nachhaltigen Ernährungslösungen gerecht zu werden.

- Im Juli 2021 brachte Neptune Wellness Solutions Inc., ein diversifiziertes Gesundheits- und Wellnessunternehmen mit Fokus auf pflanzenbasierte und nachhaltige Lifestyle-Marken, die Multi Omega 3-6-9 Gummibärchen und Weichkapseln von Forest Remedies mit Ahiflower als Hauptbestandteil auf den Markt, wodurch Verbraucher ihren täglichen Bedarf an Omega-Nährstoffen bequem decken können.

- Im Februar 2021 brachte das indische Start-up OZiva neue vegane Omega-3-Multivitamine auf den Markt, die der steigenden Nachfrage nach pflanzlichen Nahrungsergänzungsmitteln gerecht werden und das Wachstum von Clean-Label- und pflanzlichen Ernährungsoptionen weiter fördern sollen.

- Im März 2020 brachte Wiley Companies sein erstes Omega-3-Konzentrat in Pulverform für Lebensmittel und Getränke auf den Markt. Es ist frei von fischigem Geschmack und Geruch und bietet Verbrauchern ein angenehmes Geschmackserlebnis bei gleichzeitig erweiterter Produktvielfalt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR OMEGA-3-FETTSÄUREN

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Omega-3-Fettsäuren

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Nachfrage- und Angebotsseitige Variablen

2.2.8 Konsumtrend der Endprodukte

2.2.9 Analyse von oben nach unten

2.2.10 MESSSTANDARDS

2.2.11 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 WELTWEITER MARKT FÜR OMEGA-3-FETTSÄUREN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Wertkettenanalyse

5.2 LIEFERKETTENANALYSE

5.3 IMPORT-EXPORT-ANALYSE

5.4 Porters Fünf-Kräfte-Analyse

5.4.1 Verhandlungsmacht der Lieferanten

5.4.2 Verhandlungsmacht der Käufer/Verbraucher

5.4.3 Bedrohung durch neue Marktteilnehmer

5.4.4 Bedrohung durch Ersatzprodukte

5.4.5 Intensität des Wettbewerbs

5.5 Analyse der Rohstoffbeschaffung

5.6 ÜBERBLICK ÜBER TECHNOLOGISCHE INNOVATIONEN

5.7 Branchentrends und Zukunftsperspektiven

5.8 Von wichtigen Marktteilnehmern angewandte Wachstumsstrategien

5.9 FAKTOREN, DIE DIE KAUFENTSCHEIDUNG VON ENDBENUTZERN BEEINFLUSSEN

6. Auswirkungen der Konjunkturabschwächung auf den Markt

6.1 Auswirkungen auf den Preis

6.2 Auswirkungen auf die Lieferkette

6.3 Auswirkungen auf die Lieferung

6.4 Auswirkungen auf die strategischen Entscheidungen des Unternehmens

7. RECHTLICHER RAHMEN UND RICHTLINIEN

8 PREISINDEX (PREIS AM B2B-ENDE & PREISE AM FOB)

9 PRODUKTIONSKAPAZITÄT DER WICHTIGSTEN HERSTELLER

10 MARKENAUSBLICK

10.1 VERGLEICHENDE MARKENANALYSE

10.2 PRODUKT- UND MARKENÜBERSICHT

11. WELTWEITER MARKT FÜR OMEGA-3-FETTSÄUREN, NACH TYPEN, (2022-2031) (MILLIONEN USD) (KILO TONNEN)

11.1 ÜBERSICHT

11.2 Alpha-Linolensäure (ALA)

11.3 EICOSAPTAENSÄURE (EPA)

11,4 Docosahexaensäure (DHA)

11,5 EICOSAPETANÄSÄURE (EPA) + DOCOSAHEZANSÄURE (DHA)

12 WELTWEITER MARKT FÜR OMEGA-3-FETTSÄUREN, NACH QUELLE (2022-2031) (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 MARINEBASIERT

12.2.1 Thunfischöl

12.2.2 MENHADENÖL

12.2.3 Lachsöl

12.2.4 HOKIÖL

12.2.5 Pollocköl

12.2.6 Lebertran

12.2.7 Muschelöl

12.2.8 Kalanusöl

12.2.9 KRILLÖL

12.2.10 MAKERELÖL

12.2.11 SARDINENÖL

12.2.12 ANDERE

12.3 ALGENBASIERT

12.3.1 OMEGA-3-FETTSÄURE

12.3.2 MACROALGAL

12.4 PFLANZLICHE BASIS

12.4.1 Walnuss

12.4.2 Kürbiskerne

12.4.3 SOJABOHNE

12.4.4 Raps

12.4.5 Leinsamen

12.4.6 Chiasamen

12.4.7 Hanfsamen

12.4.8 ANDERE

13 WELTWEITER MARKT FÜR OMEGA-3-FETTSÄUREN, NACH FORM, (2022-2031) (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 TROCKEN

13.3 FLÜSSIGKEIT

14 WELTWEITER MARKT FÜR OMEGA-3-FETTSÄUREN, NACH KATEGORIE (2022-2031) (MILLIONEN USD)

14.1 ÜBERSICHT

14.2 BIO

14.3 KONVENTIONELL

15 WELTWEITER MARKT FÜR OMEGA-3-FETTSÄUREN, NACH ART (2022-2031) (MILLIONEN USD)

15.1 ÜBERSICHT

15.2 REIN

15,3 GEMISCHT

16 WELTWEITER MARKT FÜR OMEGA-3-FETTSÄUREN, NACH FUNKTION (2022-2031) (MILLIONEN USD)

16.1 ÜBERSICHT

16.2 Gehirn- und psychische Gesundheit

16.3 IMMUNSYSTEM

16.4 SEHVERSTÄNDNIS

16.5 Hautgesundheit

16.6 Knochengesundheit

16.7 HERZ-KREISLAUF-GESUNDHEIT

16.8 ANTI-KREBS

16.9 LUNGENGESUNDHEIT

16.1 Gesundheit der Blutgefäße

16.11 Knochengesundheit

16.12 Frauengesundheit

16.13 ANTI-CHOLESTERIN

16.14 ANDERE

17 WELTWEITER MARKT FÜR OMEGA-3-FETTSÄUREN, NACH ANWENDUNG, (2022-2031) (MILLIONEN USD)

17.1 ÜBERSICHT

17.2 LEBENSMITTEL

17.2.1 LEBENSMITTEL, AUF ANTRAG

17.2.1.1. Backwaren

17.2.1.1.1. Kuchen und Gebäck

17.2.1.1.2. Kekse und Plätzchen

17.2.1.1.3. BROT UND BRÖTCHEN

17.2.1.1.4. Donuts

17.2.1.1.5. ANDERE

17.2.1.2. SCHOKOLADE UND SÜSSWAREN

17.2.1.2.1. SCHOKOLADE

17.2.1.2.2. Gummibärchen/Gelees

17.2.1.2.3. Hartbonbons

17.2.1.2.4. ZUCKERWAREN

17.2.1.2.5. ANDERE

17.2.1.3. VERARBEITETE LEBENSMITTEL

17.2.1.3.1. PASTA

17.2.1.3.2. NUDELN

17.2.1.3.3. EXTRUDIERTE SNACKS

17.2.1.3.4. SUPPEN UND SAUCEN

17.2.1.3.5. ANDERE

17.2.1.4. Frühstücksflocken

17.2.1.5. Instantnahrung

17.2.1.6. FLEISCH- UND GEFLÜGELPRODUKTE

17.2.1.7. Dressings und Gewürze

17.2.1.8. Säuglingsnahrung

17.2.1.9. Sporternährung

17.2.1.9.1. Sportnahrungsriegel

17.2.1.9.2. SPORTPROTEINPULVER

17.2.1.9.3. ANDERE

17.2.1.10. Müsliriegel

17.2.1.11. MILCHPRODUKTE

17.2.1.11.1. EISCREME

17.2.1.11.2. BUTTER

17.2.1.11.3. YOUGUT

17.2.1.11.4. Pudding

17.2.1.11.5. KÄSE

17.2.1.11.6. MILCH

17.2.1.11.7. CREME

17.2.1.11.8. ANDERE

17.2.1.12. Milchalternativenprodukte

17.2.1.13. Tiefkühlkost

17.2.1.14. ANDERE

17.2.2 LEBENSMITTEL, NACH ART

17.2.2.1. ALPHA-LINOLENSÄURE (ALA)

17.2.2.2. DOCOSAHEXAENSÄURE (DHA)

17.2.2.3. EICOSAPENTAEN-SÄURE (EPA)

17.3 GETRÄNKE

17.3.1 GETRÄNKE, ANWENDUNG

17.3.1.1. ALKOHOLISCHE GETRÄNKE

17.3.1.1.1. WEIN

17.3.1.1.2. BIER

17.3.1.1.3. Spirituosen

17.3.1.1.4. ANDERE

17.3.1.2. ALKOHOLFREIE GETRÄNKE

17.3.1.2.1. Kohlensäurehaltige Getränke

17.3.1.2.2. SPORT- UND ENERGYGETRÄNKE

17.3.1.2.3. SMOOTHIES

17.3.1.2.4. RTD KAFFEE & TEE

17.3.1.2.5. ANDERE

17.3.2 GETRÄNKE, NACH ART

17.3.2.1. ALPHA-LINOLENSÄURE (ALA)

17.3.2.2. DOCOSAHEXAENSÄURE (DHA)

17.3.2.3. EICOSAPTAENSÄURE (EPA)

17.4 Nahrungsergänzungsmittel und Nahrungsergänzungsmittel

17.4.1 Nahrungsergänzungsmittel und Nahrungsergänzungsmittel nach Art

17.4.1.1. Alpha-Linolensäure (ALA)

17.4.1.2. DOCOSAHEXAENSÄURE (DHA)

17.4.1.3. EICOSAPTAENSÄURE (EPA)

17.5 Kosmetik und Körperpflege

17.5.1 Kosmetik und Körperpflege, Anwendung

17.5.1.1. Hautpflege

17.5.1.1.1. Sonnenschutzlotion

17.5.1.1.2. SERUM

17.5.1.1.3. FEUCHTIGKEITSPFLEGE

17.5.1.1.4. SCHRUBBEN

17.5.1.1.5. Lippenpflegecreme

17.5.1.1.6. ANDERE

17.5.1.2. HAARPFLEGE

17.5.1.2.1. SHAMPOO

17.5.1.2.2. Spülung

17.5.1.2.3. HAARÖL UND -SERUM

17.5.1.2.4. ANDERE

17.5.1.3. SEIFEN UND KÖRPERSEIFEN

17.5.1.4. ANDERE

17.5.2 Kosmetik und Körperpflege, nach Art

17.5.2.1. ALPHA-LINOLENSÄURE (ALA)

17.5.2.2. DOCOSAHEXAENSÄURE (DHA)

17.5.2.3. EICOSAPTAENSÄURE (EPA)

17.6 TIERFUTTER

17.6.1 Tierfutter, Anwendung

17.6.1.1. Wiederkäuer

17.6.1.2. GEFLÜGEL

17.6.1.3. SCHWEINE

17.6.1.4. HAUSTIERE

17.6.1.5. WASSERTIERE

17.6.1.6. ANDERE

17.6.2 Tierfutter nach Art

17.6.2.1. ALPHA-LINOLENSÄURE (ALA)

17.6.2.2. DOCOSAHEXAENSÄURE (DHA)

17.6.2.3. EICOSAPENTAEN-SÄURE (EPA)

17.7 PHARMAZEUTIKA

17.7.1 PHARMAZEUTIKA, NACH TYP

17.7.1.1. ALPHA-LINOLENSÄURE (ALA)

17.7.1.2. DOCOSAHEXAENSÄURE (DHA)

17.7.1.3. EICOSAPENTAEN-SÄURE (EPA)

17.8 ANDERE

18 WELTWEITER MARKT FÜR OMEGA-3-FETTSÄUREN, NACH GEOGRAFIE, (2022-2031) (MILLIONEN USD) (KILO TONNEN)

WELTWEITER MARKT FÜR OMEGA-3-FETTSÄUREN (DIE OBEN GENANNTE SEGMENTIERUNG WIRD IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

18.1 NORDAMERIKA

18.1.1 US

18.1.2 KANADA

18.1.3 MEXIKO

18.2 EUROPA

18.2.1 DEUTSCHLAND

18.2.2 Vereinigtes Königreich

18.2.3 ITALIEN

18.2.4 FRANKREICH

18.2.5 SPANIEN

18.2.6 SCHWEIZ

18.2.7 NIEDERLANDE

18.2.8 BELGIEN

18.2.9 RUSSLAND

18.2.10 DÄNEMARK

18.2.11 SCHWEDEN

18.2.12 POLEN

18.2.13 Türkei

18.2.14 Übriges Europa

18.3 ASIEN-PAZIFIK

18.3.1 JAPAN

18.3.2 CHINA

18.3.3 SÜDKOREA

18.3.4 INDIEN

18.3.5 AUSTRALIEN

18.3.6 SINGAPUR

18.3.7 THAILAND

18.3.8 INDONESIEN

18.3.9 MALAYSIA

18.3.10 PHILIPPINEN

18.3.11 NEUSEELAND

18.3.12 VIETNAM

18.3.13 ÜBRIGES ASIEN-PAZIFIK

18.4 SÜDAMERIKA

18.4.1 Brasilien

18.4.2 ARGENTINIEN

18.4.3 RESTLICHES SÜDAMERIKA

18.5 MITTLERER OSTEN UND AFRIKA

18.5.1 SÜDAFRIKA

18.5.2 VAE

18.5.3 SAUDI-ARABIEN

18.5.4 OMAN

18.5.5 Katar

18.5.6 KUWAIT

18.5.7 Übriger Naher Osten und Afrika

19 GLOBALER MARKT FÜR OMEGA-3-FETTSÄUREN, UNTERNEHMENSLANDSCHAFT

19.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

19.2 AKTIENANALYSE: NORDAMERIKA

19.3 AKTIENANALYSE: EUROPA

19.4 AKTIENANALYSE: ASIEN-PAZIFIK

19.5 AKTIENANALYSE: MITTLERER OSTEN UND AFRIKA

19.6 Fusionen und Übernahmen

19.7 PRODUKTENTWICKLUNG & ZULASSUNGEN

19.8 Expansionen & Partnerschaften

19.9 RECHTLICHE ÄNDERUNGEN

20 GLOBALER MARKT FÜR OMEGA-3-FETTSÄUREN, SWOT- & DBMR-ANALYSE

21 WELTWEITER MARKT FÜR OMEGA-3-FETTSÄUREN, UNTERNEHMENSPROFILE

21.1 CARGILL, INCORPORATED

21.1.1 Unternehmensübersicht

21.1.2 Umsatzanalyse

21.1.3 PRODUKTPORTFOLIO

21.1.4 Aktuelle Entwicklungen

21.2 PELAGIAS

21.2.1 UNTERNEHMENSÜBERSICHT

21.2.2 Umsatzanalyse

21.2.3 PRODUKTPORTFOLIO

21.2.4 Aktuelle Entwicklungen

21.3 CRODA INTERNATIONAL PLC

21.3.1 UNTERNEHMENSÜBERSICHT

21.3.2 Umsatzanalyse

21.3.3 PRODUKTPORTFOLIO

21.3.4 Aktuelle Entwicklungen

21.4 ROYAL DSM

21.4.1 UNTERNEHMENSÜBERSICHT

21.4.2 Umsatzanalyse

21.4.3 PRODUKTPORTFOLIO

21.4.4 Aktuelle Entwicklungen

21,5 Olivenöl

21.5.1 UNTERNEHMENSÜBERSICHT

21.5.2 Umsatzanalyse

21.5.3 PRODUKTPORTFOLIO

21.5.4 Aktuelle Entwicklungen

21.6 OMEGA PROTEIN CORPORATION

21.6.1 UNTERNEHMENSÜBERSICHT

21.6.2 Umsatzanalyse

21.6.3 PRODUKTPORTFOLIO

21.6.4 Aktuelle Entwicklungen

21,7 GC RIEBER ÖLE

21.7.1 Unternehmensübersicht

21.7.2 Umsatzanalyse

21.7.3 PRODUKTPORTFOLIO

21.7.4 Aktuelle Entwicklungen

21,8 LUHUA BIOMARINE (SHANDONG) CO., LTD.

21.8.1 Unternehmensübersicht

21.8.2 Umsatzanalyse

21.8.3 PRODUKTPORTFOLIO

21.8.4 Aktuelle Entwicklungen

21.9 PHARMA MARINE AS

21.9.1 UNTERNEHMENSÜBERSICHT

21.9.2 Umsatzanalyse

21.9.3 PRODUKTPORTFOLIO

21.9.4 Aktuelle Entwicklungen

21.1 POLARIS

21.10.1 UNTERNEHMENSÜBERSICHT

21.10.2 Umsatzanalyse

21.10.3 PRODUKTPORTFOLIO

21.10.4 Aktuelle Entwicklungen

21.11 EVONIK

21.11.1 Unternehmensübersicht

21.11.2 Umsatzanalyse

21.11.3 PRODUKTPORTFOLIO

21.11.4 Aktuelle Entwicklungen

21.12 BASF SE

21.12.1 Unternehmensübersicht

21.12.2 Umsatzanalyse

21.12.3 PRODUKTPORTFOLIO

21.12.4 Aktuelle Entwicklungen

21.13 GOLDEN OMEGA

21.13.1 UNTERNEHMENSÜBERSICHT

21.13.2 Umsatzanalyse

21.13.3 PRODUKTPORTFOLIO

21.13.4 Aktuelle Entwicklungen

21.14 CORBION

21.14.1 UNTERNEHMENSÜBERSICHT

21.14.2 Umsatzanalyse

21.14.3 PRODUKTPORTFOLIO

21.14.4 Aktuelle Entwicklungen

21.15 SOLUTEX

21.15.1 UNTERNEHMENSÜBERSICHT

21.15.2 Umsatzanalyse

21.15.3 PRODUKTPORTFOLIO

21.15.4 Aktuelle Entwicklungen

21.16 NISSUI

21.16.1 UNTERNEHMENSÜBERSICHT

21.16.2 Umsatzanalyse

21.16.3 PRODUKTPORTFOLIO

21.16.4 Aktuelle Entwicklungen

21.17 HUATAI BIOPHARM INC.

21.17.1 Unternehmensübersicht

21.17.2 Umsatzanalyse

21.17.3 PRODUKTPORTFOLIO

21.17.4 Aktuelle Entwicklungen

21,18 kJ NUTRA

21.18.1 UNTERNEHMENSÜBERSICHT

21.18.2 Umsatzanalyse

21.18.3 PRODUKTPORTFOLIO

21.18.4 Aktuelle Entwicklungen

21.19 KINOMEGA BIOPHARM INC

21.19.1 Unternehmensübersicht

21.19.2 Umsatzanalyse

21.19.3 PRODUKTPORTFOLIO

21.19.4 Aktuelle Entwicklungen

21.2 AKER BIOMARINE

21.20.1 UNTERNEHMENSÜBERSICHT

21.20.2 Umsatzanalyse

21.20.3 PRODUKTPORTFOLIO

21.20.4 Aktuelle Entwicklungen

21.21 CHAMBIO CO., LTD.

21.21.1 UNTERNEHMENSÜBERSICHT

21.21.2 Umsatzanalyse

21.21.3 PRODUKTPORTFOLIO

21.21.4 Aktuelle Entwicklungen

21.22 BIZEN CHEMICAL CO.LTD

21.22.1 UNTERNEHMENSÜBERSICHT

21.22.2 Umsatzanalyse

21.22.3 PRODUKTPORTFOLIO

21.22.4 Aktuelle Entwicklungen

21.23 WILEY COMPANIES

21.23.1 UNTERNEHMENSÜBERSICHT

21.23.2 Umsatzanalyse

21.23.3 PRODUKTPORTFOLIO

21.23.4 Aktuelle Entwicklungen

21.24 STEPAN COMPANY

21.24.1 UNTERNEHMENSÜBERSICHT

21.24.2 Umsatzanalyse

21.24.3 PRODUKTPORTFOLIO

21.24.4 Aktuelle Entwicklungen

21.25 CLOVER CORPORATION LIMITED

21.25.1 UNTERNEHMENSÜBERSICHT

21.25.2 Umsatzanalyse

21.25.3 PRODUKTPORTFOLIO

21.25.4 Aktuelle Entwicklungen

21.26 CELLANA INC.

21.26.1 UNTERNEHMENSÜBERSICHT

21.26.2 Umsatzanalyse

21.26.3 PRODUKTPORTFOLIO

21.26.4 Aktuelle Entwicklungen

21.27 BIOSEARCH LIFE

21.27.1 UNTERNEHMENSÜBERSICHT

21.27.2 Umsatzanalyse

21.27.3 PRODUKTPORTFOLIO

21.27.4 Aktuelle Entwicklungen

21.28 BRUDYTECHNOLOGY

21.28.1 UNTERNEHMENSÜBERSICHT

21.28.2 Umsatzanalyse

21.28.3 PRODUKTPORTFOLIO

21.28.4 Aktuelle Entwicklungen

21.29 NATURMEGA

21.29.1 UNTERNEHMENSÜBERSICHT

21.29.2 Umsatzanalyse

21.29.3 PRODUKTPORTFOLIO

21.29.4 Aktuelle Entwicklungen

21.3 ALIMENTOS MARINOS SA DE CV

21.30.1 UNTERNEHMENSÜBERSICHT

21.30.2 Umsatzanalyse

21.30.3 PRODUKTPORTFOLIO

21.30.4 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

22 VERWANDTE BERICHTE

23. Fragebogen

24 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.