Global Omega 3 Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.04 Billion

USD

6.24 Billion

2024

2032

USD

3.04 Billion

USD

6.24 Billion

2024

2032

| 2025 –2032 | |

| USD 3.04 Billion | |

| USD 6.24 Billion | |

| % | |

Globale Marktsegmentierung für Omega-3-Fettsäuren nach Typ (ALA, EPA und DHA), Quelle (Fischöl und Krillöl, Algenöl, Walnüsse, Kürbiskerne, Sojaöl, Rapsöl, Tofu und andere), Anwendung (Nahrungsergänzungsmittel, Pharmazeutika, Säuglingsnahrung, Lebensmittel und Getränke, Tiernahrung und Fischfutter) – Branchentrends und Prognose bis 2032

Marktgröße für Omega-3-Fettsäuren

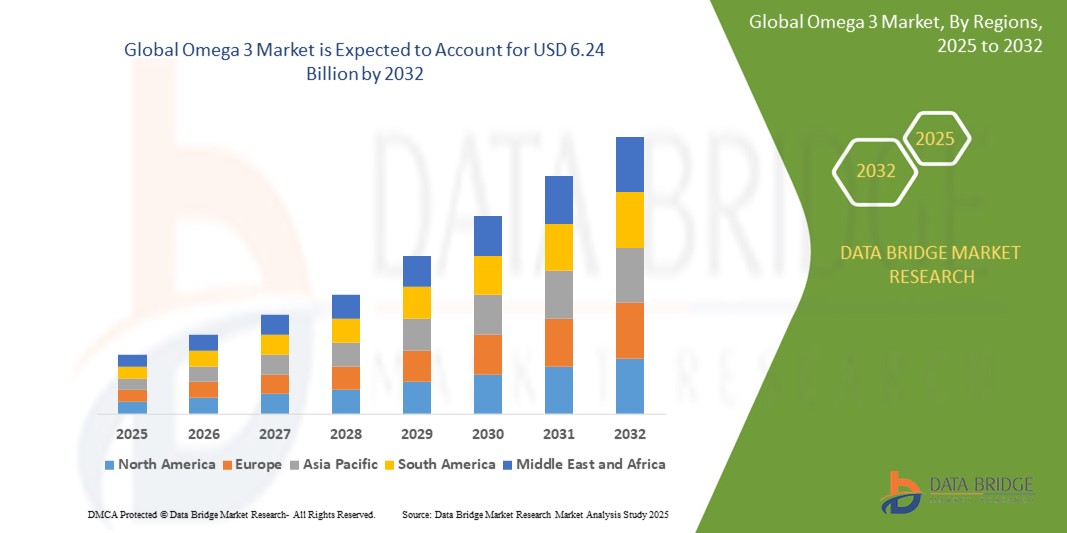

- Der globale Markt für Omega-3-Fettsäuren wurde im Jahr 2024 auf 3,04 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2032 auf 6,24 Milliarden US-Dollar anwachsen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,40 % wachsen, vor allem getrieben durch die steigende Verbrauchernachfrage nach Gesundheits- und Wellnessprodukten.

- Dieses Wachstum wird durch Faktoren wie das zunehmende Bewusstsein für die gesundheitlichen Vorteile von Omega-3-Fettsäuren angetrieben.

Omega-3-Marktanalyse

- Der globale Markt für Omega-3-Fettsäuren verzeichnet ein signifikantes Wachstum, und Prognosen deuten auf einen erheblichen Anstieg des Marktvolumens in den kommenden Jahren hin.

- Technologische Fortschritte bei Extraktions- und Produktionsmethoden verbessern die Qualität und Nachhaltigkeit von Omega-3-Produkten. Innovationen wie die überkritische CO₂-Extraktion und die Molekulardestillation steigern beispielsweise Reinheit und Wirksamkeit und erfüllen so die steigende Verbrauchernachfrage nach sauberen und effektiven Nahrungsergänzungsmitteln.

- Der Markt diversifiziert sich und bietet neben traditionellen Fischölquellen zunehmend auch pflanzliche Alternativen wie Algenöl an. Omega-3-Fettsäuren aus Algen sprechen Veganer und umweltbewusste Verbraucher an und bieten nachhaltige Optionen ohne Kompromisse bei den gesundheitlichen Vorteilen.

- Omega-3-Fettsäuren werden in einer Vielzahl von Produkten, darunter Milchprodukte, Backwaren und Getränke, verwendet und erweitern so ihren Kundenstamm. Dieser Trend unterstreicht die Vielseitigkeit von Omega-3-Fettsäuren bei der Verbesserung verschiedener Lebensmittelkategorien.

- Nordamerika ist derzeit Marktführer im Bereich Omega-3-Fettsäuren, was auf ein hohes Verbraucherbewusstsein und die weitverbreitete Verwendung von Nahrungsergänzungsmitteln zurückzuführen ist. Die Präsenz großer Hersteller und der starke Fokus auf Gesundheit und Wohlbefinden tragen zur dominanten Stellung der Region bei.

Berichtsumfang und Marktsegmentierung für Omega-3-Fettsäuren

|

Attribute |

Omega 3 – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Omega-3-Markttrends

„Umstellung auf pflanzliche Omega-3-Quellen“

- Der Omega-3-Markt verlagert sich hin zu pflanzlichen Quellen, da die Verbrauchernachfrage nach veganen und nachhaltigen Alternativen wächst.

- Pflanzliche Omega-3-Präparate aus Algen, Leinsamen und Chiasamen erfreuen sich aufgrund ihrer Übereinstimmung mit ethischen und ökologischen Bedenken zunehmender Beliebtheit.

- Algenöl, eine wichtige pflanzliche Quelle für Omega-3-Fettsäuren, entwickelt sich zu einer nachhaltigen, veganen Alternative zu Omega-3-Ölen aus Fisch.

- Diese Veränderung spiegelt den breiteren Trend zu einer zunehmenden pflanzlichen Ernährung und einem wachsenden Bewusstsein für die Umweltauswirkungen der Gewinnung von Omega-3-Fettsäuren aus marinen Quellen wider.

- Es werden Innovationen bei Produktrezepturen und Verabreichungsmethoden entwickelt, um den Bedürfnissen gesundheitsbewusster und umweltbewusster Verbraucher gerecht zu werden.

- Zusammenfassend lässt sich sagen, dass das Wachstum des Segments pflanzlicher Omega-3-Produkte neue Möglichkeiten für Marken eröffnet, den sich wandelnden Verbraucherbedürfnissen gerecht zu werden und sich an Nachhaltigkeitstrends auszurichten.

Marktdynamik von Omega-3-Fettsäuren

Treiber

„Gesundheitsbewusstsein steigert Nachfrage nach Omega-3-Fettsäuren“

- Das weltweit steigende Bewusstsein für Ernährung und Wohlbefinden treibt die Nachfrage nach Omega-3-Fettsäuren an, da Verbraucher präventive Gesundheitslösungen für langfristiges Wohlbefinden suchen.

- Zunehmende Fälle von Herz-Kreislauf-Erkrankungen und lebensstilbedingten Störungen wie Fettleibigkeit veranlassen immer mehr Menschen dazu, Nahrungsergänzungsmittel mit Omega-3-Fettsäuren für den täglichen Gebrauch einzunehmen.

- Gesundheitsexperten und Institutionen wie die American Heart Association empfehlen die regelmäßige Einnahme von Omega-3-Fettsäuren für die Herz- und Hirngesundheit, was die Glaubwürdigkeit erhöht und eine breitere Akzeptanz bei den Verbrauchern fördert.

- Unternehmen wie Nestlé und Unilever bringen mit Omega-3 angereicherte Produkte wie Gesundheitsgetränke, Milchprodukte und angereicherte Snacks auf den Markt, um den wachsenden Markt für gesundheitsbewusste Verbraucher zu erschließen.

- Beispielsweise bieten Marken wie Nordic Naturals und Nature Made hochreine Omega-3-Präparate in leicht einzunehmenden Formen wie Gummibärchen und Weichkapseln an und machen sie so für verschiedene Altersgruppen zugänglich.

- Zusammenfassend lässt sich sagen, dass diese zunehmende Übereinstimmung zwischen Gesundheitstrends und Produktinnovationen Omega-3-Fettsäuren als langfristig unverzichtbaren Bestandteil der Verbrauchergesundheit positioniert.

Gelegenheit

„Steigende Nachfrage nach pflanzlichen Alternativen“

- Die Nachfrage nach pflanzlichen Omega-3-Quellen steigt, da immer mehr Verbraucher vegane und nachhaltige Ernährungsweisen annehmen.

- Pflanzliche Omega-3-Alternativen wie Algen, Leinsamen und Chiasamen gewinnen aufgrund ihrer Umweltvorteile zunehmend an Bedeutung.

- Insbesondere Algenöl etabliert sich als nachhaltige und veganfreundliche Alternative zu Omega-3-Fettsäuren aus Fisch.

- Diese Nachfrage wird durch das zunehmende Bewusstsein der Verbraucher für die Umweltauswirkungen von Omega-3-Fettsäuren marinen Ursprungs angetrieben.

- Unternehmen entwickeln innovative pflanzliche Omega-3-Präparate, angereicherte Lebensmittel und Getränke, um den Bedürfnissen gesundheitsbewusster und umweltbewusster Verbraucher gerecht zu werden.

- Zusammenfassend lässt sich sagen, dass der Anstieg pflanzenbasierter Ernährung und nachhaltiger Verbraucherwerte ein erhebliches Wachstumspotenzial für Omega-3-Marken darstellt.

Zurückhaltung/Herausforderung

„ Preissensible Verbraucher in verschiedenen Einkommensgruppen “

- Hochwertige Omega-3-Präparate aus nachhaltigen Quellen wie Algen sind in der Regel teuer und daher für preissensible Verbraucher verschiedener Einkommensgruppen weniger erschwinglich.

- Die für Reinheit und Sicherheit eingesetzten fortschrittlichen Verfahren, wie Kaltpressextraktion und Molekulardestillation, erhöhen die Herstellungskosten erheblich.

- Beispielsweise sind Omega-3-Kapseln auf Algenbasis von Marken wie Ovega-3 aufgrund umweltfreundlicher Gewinnung und strenger Tests teurer als herkömmliche Fischölpräparate.

- Die Einhaltung gesetzlicher Vorschriften und Zertifizierungen durch Dritte erhöhen die Produktionskosten zusätzlich, was häufig zu einem höheren Einzelhandelspreis führt und den regelmäßigen Konsum einschränkt.

- Das Vorhandensein billigerer, qualitativ minderwertigerer Alternativen auf dem Markt kann dazu führen, dass einige Verbraucher weniger wirksame oder nicht geprüfte Produkte wählen, was den Ruf von Omega-3-Präparaten insgesamt beeinträchtigt.

- Zusammenfassend lässt sich sagen, dass die Balance zwischen Premiumqualität und Erschwinglichkeit entscheidend ist, um diese Hürde zu überwinden und die Verbraucherreichweite zu erweitern.

Marktumfang für Omega-3-Fettsäuren

Der Markt ist nach Art, Quelle und Anwendung segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Quelle |

|

|

Durch Bewerbung |

|

Regionale Marktanalyse für Omega-3-Fettsäuren

„Nordamerika ist die dominierende Region auf dem Omega-3-Markt.“

- Nordamerika hält den größten Anteil am globalen Omega-3-Markt, was auf ein hohes Verbraucherbewusstsein hinsichtlich der gesundheitlichen Vorteile von Omega-3-Fettsäuren zurückzuführen ist.

- Die starke Präsenz wichtiger Hersteller, Händler und Zulieferer in der Region sichert kontinuierliches Wachstum und Marktführerschaft.

- Die steigende Nachfrage nach Nahrungsergänzungsmitteln und funktionellen Lebensmitteln, insbesondere nach mit Omega-3 angereicherten Produkten, ist in den USA und Kanada deutlich zu beobachten.

- Der zunehmende Fokus auf präventive Gesundheitsversorgung und das Management chronischer Krankheiten hat wesentlich zur Verbreitung von Omega-3-Fettsäuren in der täglichen Ernährung beigetragen.

- Verbraucher sind zunehmend bereit, in hochwertige Nahrungsergänzungsmittel zu investieren, insbesondere in solche, die die Herz-, Gehirn- und Gelenkgesundheit fördern.

- Die Verbreitung von lebensstilbedingten Krankheiten wie Herz-Kreislauf-Erkrankungen hat die Einnahme von Omega-3-Fettsäuren in der Region weiter gefördert.

- Zusammenfassend lässt sich sagen, dass Nordamerika seine Vormachtstellung auf dem Omega-3-Markt aufgrund der hohen Verbrauchernachfrage und des Bewusstseins für die gesundheitlichen Vorteile behauptet.

„Für den asiatisch-pazifischen Raum wird die höchste Wachstumsrate prognostiziert.“

- Der asiatisch-pazifische Raum verzeichnet das schnellste Marktwachstum für Omega-3-Produkte, wobei für die kommenden Jahre eine hohe durchschnittliche jährliche Wachstumsrate erwartet wird.

- Die wachsende Mittelschicht in Ländern wie China und Indien treibt zusammen mit steigenden verfügbaren Einkommen die Verwendung von Nahrungsergänzungsmitteln, einschließlich Omega-3-Fettsäuren, voran.

- Das wachsende Gesundheitsbewusstsein und die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Fettleibigkeit und Herz-Kreislauf-Erkrankungen treiben die Verbraucher zur Einnahme von Omega-3-Präparaten.

- Der Markt profitiert von einem wachsenden Trend hin zu einem gesünderen Lebensstil und der Übernahme westlicher Ernährungsweisen, was das Interesse an Omega-3-angereicherten Lebensmitteln geweckt hat.

- Omega-3-Produkte auf Algenbasis gewinnen als pflanzliche Alternative zu Fischöl an Popularität und sprechen umweltbewusste Verbraucher an.

- Regierungsinitiativen und Kampagnen zur Förderung von Ernährung und gesunder Lebensweise tragen zum Wachstum des Omega-3-Marktes in der Region bei.

- In Ländern wie Japan werden Omega-3-Präparate zunehmend in die tägliche Ernährung integriert, sowohl in Form von Nahrungsergänzungsmitteln als auch durch angereicherte Lebensmittel.

- Zusammenfassend lässt sich sagen, dass der asiatisch-pazifische Raum die am schnellsten wachsende Region ist, angetrieben durch ein zunehmendes Gesundheitsbewusstsein und steigende verfügbare Einkommen.

Omega-3-Marktanteil

Die Wettbewerbsanalyse bietet detaillierte Informationen zu jedem einzelnen Wettbewerber. Diese umfassen Unternehmensübersicht, Finanzkennzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführungen, Produktportfolio und Anwendungsdominanz. Die genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen auf den jeweiligen Markt.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- DSM (Niederlande)

- BASF SE (Deutschland)

- Lonza-Gruppe (Schweiz)

- Glanbia Plc (Irland)

- ADM (US)

- Farbent Brands (USA)

- SternVitamin GmbH & Co. KG (Deutschland)

- Adisseo (Frankreich)

- BTSA Biotechnologias Aplicadas SL (Spanien)

- Rabar Pty Ltd (Australien)

- Golden Omega (Chile)

- Kinomega Biopharm Inc. (China)

- Sinomega Biotech Engineering Co. Ltd. (China)

- Polaris (USA), Pharma Marine AS (Norwegen)

- Huatai Biopharm (China)

- ALGISYS LLC (USA)

- Biosearch Life (Spanien)

Neueste Entwicklungen auf dem globalen Omega-3-Markt

- Im Februar 2025 stellte GC Rieber VivoMega zwei neue Technologien vor, VivoTech und VivoSure, die die Qualität, Reinheit und Stabilität von Omega-3-Produkten verbessern sollen. Diese Innovationen gewährleisten eine längere Haltbarkeit und ein optimiertes sensorisches Profil durch die Veredelung von Omega-3-Konzentraten mit Echtzeit-Analysen.

- Im Dezember 2024 brachte Coromega Max Gold auf den Markt, das hochdosierte Omega-3-Fischölpräparat für maximales Wohlbefinden. Dieses neue Produkt bietet eine einfache und effektive Möglichkeit, Omega-3-Fettsäuren in den Alltag zu integrieren – genau rechtzeitig für die guten Vorsätze vieler Verbraucher für das neue Jahr 2025. Max Gold verspricht verbesserte gesundheitliche Vorteile durch eine kraftvolle, konzentrierte Dosis Omega-3-Fettsäuren.

- Im Dezember 2024 brachte Nature's Bounty ein pflanzliches Omega-3-Präparat aus Algen auf den Markt und bietet damit eine vegetarische Alternative zu herkömmlichem Fischöl. Jede Weichkapsel enthält 520 mg Omega-3-Fettsäuren, darunter 510 mg EPA und DHA, zur Unterstützung der Herz-, Gelenk- und Hautgesundheit. Das Präparat ist bei großen Einzelhändlern wie Amazon, CVS, Walgreens, Publix und Kroger erhältlich.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN OMEGA-3-MARKT

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Omega-3-Produkte

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Nachfrage- und Angebotsseitige Variablen

2.2.8 Konsumtrend der Endprodukte

2.2.9 Analyse von oben nach unten

2.2.10 MESSSTANDARDS

2.2.11 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER OMEGA-3-MARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Wertkettenanalyse

5.2 LIEFERKETTENANALYSE

5.3 IMPORT-EXPORT-ANALYSE

5.4 Porters Fünf-Kräfte-Analyse

5.4.1 Verhandlungsmacht der Lieferanten

5.4.2 Verhandlungsmacht der Käufer/Verbraucher

5.4.3 Bedrohung durch neue Marktteilnehmer

5.4.4 Bedrohung durch Ersatzprodukte

5.4.5 Intensität des Wettbewerbs

5.5 Analyse der Rohstoffbeschaffung

5.6 ÜBERBLICK ÜBER TECHNOLOGISCHE INNOVATIONEN

5.7 Branchentrends und Zukunftsperspektiven

5.8 Von wichtigen Marktteilnehmern angewandte Wachstumsstrategien

5.9 FAKTOREN, DIE DIE KAUFENTSCHEIDUNG VON ENDBENUTZERN BEEINFLUSSEN

6. Auswirkungen der Konjunkturabschwächung auf den Markt

6.1 Auswirkungen auf den Preis

6.2 Auswirkungen auf die Lieferkette

6.3 Auswirkungen auf die Lieferung

6.4 Auswirkungen auf die strategischen Entscheidungen des Unternehmens

7. RECHTLICHER RAHMEN UND RICHTLINIEN

8 PREISINDEX (PREIS AM B2B-ENDE & PREISE AM FOB)

9 PRODUKTIONSKAPAZITÄTENAUSBLICK

10 MARKENAUSBLICK

10.1 VERGLEICHENDE MARKENANALYSE

10.2 PRODUKT- UND MARKENÜBERSICHT

11. WELTWEITER MARKT FÜR OMEGA-3-FETTSÄUREN, NACH ART, 2018–2032 (Mio. USD) (TONNEN)

11.1 ÜBERSICHT

11.2 EICOSAPENTAEN-SÄURE (EPA)

11.2.1 MARINEBASIERTE EPA

11.2.1.1. FISCHÖL

11.2.1.2. KRILLÖL

11.2.2 Pflanzenbasierte EPA

11.2.2.1. ALGENBASIERT

11.2.2.2. AUS SAMENÖL GEWONNEN

11.2.3 SYNTHETISCHE/BIOTECHNOLOGISCH HERGESTELLTE EPA

11,3 Docosahexaensäure (DHA)

11.3.1 MARINEBASIERTE DHA

11.3.1.1. FISCHÖL

11.3.1.2. Lebertran

11.3.2 Algenbasiertes DHA

11.3.2.1. Reines DHA

11.3.2.2. MISCHUNGEN (DHA + EPA)

11.3.3 SYNTHETISCHES/FERMENTIERTES DHA

11.4 Arachidonsäure (ARA)

11.4.1 Durch mikrobielle Fermentation gewonnenes ARA

11.4.1.1. NATÜRLICHES ARA

11.4.1.2. FLEISCHBASIERT

11.4.1.3. AUF EIERBASIS

11.4.2 SYNTHETISCHES ARA

11,5 kombinierte EPA/DHA-Mischungen

11.5.1 Standardisierte EPA/DHA-Mischungen

11.5.2 KUNDENSPEZIFISCHE MISCHUNGEN FÜR SPEZIFISCHE ANWENDUNGEN

11.6 ALPHA-LINOLENSÄURE (ALA)

11,7 Stearidonsäure (SDA)

12 WELTWEITER OMEGA-3-MARKT, NACH QUELLE, 2018-2032 (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 PFLANZEN

12.2.1 ALGENÖL

12.2.2 Omega-3-Fettsäuren auf Samenbasis

12.2.2.1. Leinsamen

12.2.2.2. Chiasamen

12.2.2.3. Leindottersamen

12.2.3 Omega-3-Fettsäuren auf Nussbasis

12.2.3.1. Walnüsse

12.2.3.2. Pekannüsse

12.2.3.3. ANDERE

12.2.4 Blattgemüse

12.2.5 ANDERE

12.3 MEERESFRÜCHTE

12.3.1 FISCHÖL

12.3.1.1. Sardellenöl

12.3.1.2. Lachsöl

12.3.1.3. Lebertran

12.3.2 KRILLÖL

12.3.2.1. ANTARKTISCHER KRILL

12.3.2.2. ÜBERKRITISCHE EXTRAKTION VON KRILLÖL

12.3.3 MARINE MIKROORGANISMEN

12.3.3.1. SCHIZOCHYTRIUM

12.3.3.2. CRYPTHECODINIUM

12.3.3.3. ANDERE

12.3.4 ANDERE

12.4 BIOTECHNOLOGISCH SYNTHETISIERTE OMEGA-3-FETTSÄUREN

12.4.1 Omega-3-Fettsäuren auf Fermentationsbasis

12.4.2 GENTECHNISCH VERÄNDERTE PFLANZEN ODER ALGEN

12,5 Omega-3-Fettsäuren tierischen Ursprungs

12.5.1 MILCHPRODUKTE

12.5.2 EIER

12.5.3 ANDERE

12.6 ANDERE

13. WELTWEITER MARKT FÜR OMEGA-3-PRODUKTE, NACH FORM, 2018–2032 (Mio. USD)

13.1 ÜBERSICHT

13.2 ÖL

13,3 Pulver

13.3.1 Mikrokapselpulver

13.3.2 BIOMASSPULVER

13.4 ANDERE

14 WELTWEITER MARKT FÜR OMEGA-3-FETTSÄUREN, NACH HERSTELLUNGSMETHODE, 2018-2032 (MILLIONEN USD)

14.1 ÜBERSICHT

14.2 Kultivierung von marinen Mikroalgen oder Bakterien

14.3 Pflanzenmolekulare Landwirtschaft

14.4 Präzisionsfermentation

14.5 ANDERE

15 WELTWEITER MARKT FÜR OMEGA-3-PRODUKTE, NACH ANWENDUNG, 2018-2032 (MILLIONEN USD)

15.1 ÜBERSICHT

15.2 Nahrungsergänzungsmittel

15.2.1 Nahrungsergänzungsmittel nach Art

15.2.1.1. EICOSAPTAENSÄURE (EPA)

15.2.1.2. DOCOSAHEXAENSÄURE (DHA)

15.2.1.3. Arachidonsäure (ARA)

15.2.1.4. Kombinierte EPA/DHA-Mischungen

15.2.1.5. ALPHA-LINOLENSÄURE (ALA)

15.2.1.6. Stearidonsäure (SDA)

15.2.2 Nahrungsergänzungsmittel, nach Kategorie

15.2.2.1. Kausnacks und Fruchtgummis

15.2.2.2. KAPSELN

15.2.2.3. PULVER

15.2.2.4. TABLETTEN & WEICHGELS

15.2.2.5. ANDERE

15.2.3 Nahrungsergänzungsmittel nach Zielgruppe

15.2.3.1. SPORT & FITNESS

15.2.3.2. Energie- und Gewichtsmanagement

15.2.3.3. ALLGEMEINE GESUNDHEIT

15.2.3.4. Knochen- und Gelenkgesundheit

15.2.3.5. Magen-Darm-Gesundheit

15.2.3.6. IMMUNITÄT

15.2.3.7. HERZGESUNDHEIT

15.2.3.8. DIABETES

15.2.3.9. ANTI-KREBS

15.2.3.10. HAUT/HAARE/NÄGEL

15.2.3.11. Gehirn/Psychische Gesundheit

15.2.3.12. ANDERE

15.3 Funktionelle Speisen und Getränke

15.3.1 Funktionelle Lebensmittel und Getränke, nach Art

15.3.1.1. EICOSAPTAENSÄURE (EPA)

15.3.1.2. DOCOSAHEXAENSÄURE (DHA)

15.3.1.3. Arachidonsäure (ARA)

15.3.1.4. Kombinierte EPA/DHA-Mischungen

15.3.1.5. ALPHA-LINOLENSÄURE (ALA)

15.3.1.6. Stearidonsäure (SDA)

15.3.2 Funktionelle Lebensmittel und Getränke, nach Produktart

15.3.2.1. MIT OMEGA-3 ANGEREICHERTE MILCHPRODUKTE

15.3.2.1.1. MILCH UND JOGHURT

15.3.2.1.2. Butter- und Käseaufstriche

15.3.2.1.3. ANDERE

15.3.2.2. ANGEREICHERTE GETRÄNKE

15.3.2.2.1. SÄFTE

15.3.2.2.2. Smoothies und Shakes

15.3.2.2.3. ANDERE

15.3.2.3. Mit Omega-3 angereicherte Snacks

15.3.2.3.1. PROTEINRIEGEL

15.3.2.3.2. CHIPS

15.3.2.3.3. ANDERE

15.3.2.4. Mit Omega-3 angereicherte Getreideprodukte

15.4 Hautpflege und Körperpflege

15.4.1 Hautpflege und Körperpflege nach Art

15.4.1.1. EICOSAPTAENSÄURE (EPA)

15.4.1.2. DOCOSAHEXAENSÄURE (DHA)

15.4.1.3. Arachidonsäure (ARA)

15.4.1.4. Kombinierte EPA/DHA-Mischungen

15.4.1.5. ALPHA-LINOLENSÄURE (ALA)

15.4.1.6. Stearidonsäure (SDA)

15.4.2 Hautpflege und Körperpflege, nach Produkttyp

15.4.2.1. Hautpflege

15.4.2.1.1. Sonnenschutzlotion

15.4.2.1.2. SERUM

15.4.2.1.3. FEUCHTIGKEITSPFLEGE

15.4.2.1.4. SCHRUBBEN

15.4.2.1.5. Lippenpflegecreme

15.4.2.1.6. ANDERE

15.4.2.2. HAARPFLEGE

15.4.2.2.1. SHAMPOO

15.4.2.2.2. Spülung

15.4.2.2.3. HAARÖL UND -SERUM

15.4.2.2.4. ANDERE

15.4.2.3. ANDERE

15.5 PHARMAZEUTIKA

15.5.1 PHARMAZEUTIKA, NACH TYP

15.5.1.1. EICOSAPTAENSÄURE (EPA)

15.5.1.2. DOCOSAHEXAENSÄURE (DHA)

15.5.1.3. Arachidonsäure (ARA)

15.5.1.4. Kombinierte EPA/DHA-Mischungen

15.5.1.5. Alpha-Linolensäure (ALA)

15.5.1.6. Stearidonsäure (SDA)

15.5.2 PHARMAZEUTIKA, NACH PRODUKTART

15.5.2.1. Verschreibungspflichtige Omega-3-Präparate

15.5.2.2. Nahrungsergänzungsmittel für die Herz-Kreislauf-Gesundheit

15.5.2.3. Behandlungen im Bereich der Neurologie und Kognition

15.5.2.4. ENTZÜNDUNGSHEMMENDE FORMULIERUNGEN

15.5.2.5. ANDERE

15.6 Säuglingsnahrungen

15.6.1 INFABT-FORMELN, NACH TYP

15.6.1.1. EICOSAPTAENSÄURE (EPA)

15.6.1.2. DOCOSAHEXAENSÄURE (DHA)

15.6.1.3. Arachidonsäure (ARA)

15.6.1.4. Kombinierte EPA/DHA-Mischungen

15.6.1.5. ALPHA-LINOLENSÄURE (ALA)

15.6.1.6. Stearidonsäure (SDA)

15.6.2 Säuglingsnahrungen, nach Entwicklungsstadium

15.6.2.1. STUFE 1

15.6.2.2. STUFE 2

15.6.2.3. STUFE 3

15.6.2.4. STUFE 4

15.6.3 Säuglingsnahrungen, nach Nahrungsart

15.6.3.1. STANDARD-DHA/ARA-ANGESTÄRKTE FORMELN

15.6.3.2. HYPOALLERGENE ODER SPEZIALISIERTE MEDIZINISCHE FORMELN

15.6.4 ANDERE

15.7 TIERERNÄHRUNG

15.7.1 Tierernährung nach Art

15.7.1.1. EICOSAPTAENSÄURE (EPA)

15.7.1.2. DOCOSAHEXAENSÄURE (DHA)

15.7.1.3. Arachidonsäure (ARA)

15.7.1.4. Kombinierte EPA/DHA-Mischungen

15.7.1.5. ALPHA-LINOLENSÄURE (ALA)

15.7.1.6. Stearidonsäure (SDA)

15.7.2 Tierernährung nach Endverwendung

15.7.2.1. Wiederkäuer

15.7.2.1.1. KÄLBER

15.7.2.1.2. Milchvieh

15.7.2.1.3. RINDFLEISCH

15.7.2.2. Geflügel

15.7.2.2.1. BROOLER

15.7.2.2.2. SCHICHTEN

15.7.2.2.3. ZÜCHTER

15.7.2.3. SCHWEINE

15.7.2.3.1. STARTER

15.7.2.3.2. ZÜCHTER

15.7.2.3.3. ANDERE

15.7.2.4. PET

15.7.2.4.1. CAT

15.7.2.4.2. HUND

15.7.2.4.3. KANINCHEN

15.7.2.4.4. MÄUSE

15.7.2.4.5. ANDERE

15.7.2.5. WASSERTIERE

15.7.2.5.1. Fischfutter

15.7.2.5.2. Weichtiernahrung

15.7.2.5.3. KREBSTIERE

15.7.2.5.4. ANDERE

15.8 Medizinische Lebensmittel

15.8.1 Medizinische Lebensmittel nach Art

15.8.1.1. EICOSAPTAENSÄURE (EPA)

15.8.1.2. DOCOSAHEXAENSÄURE (DHA)

15.8.1.3. Arachidonsäure (ARA)

15.8.1.4. Kombinierte EPA/DHA-Mischungen

15.8.1.5. ALPHA-LINOLENSÄURE (ALA)

15.8.1.6. Stearidonsäure (SDA)

15.8.2 Medizinische Lebensmittel, nach Endverwendung

15.8.2.1. Therapeutische Ernährung bei chronischen Erkrankungen

15.8.2.2. OMEGA-3 ZUR BEHEBUNG VON MANGELERNÄHRUNG

15.8.3 ANDERE

15.9 ANDERE

16 GLOBALER OMEGA-3-MARKT, UNTERNEHMENSLANDSCHAFT

16.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

16.2 AKTIENANALYSE: NORDAMERIKA

16.3 AKTIENANALYSE: EUROPA

16.4 AKTIENANALYSE: ASIAP-PACIFIC

16.5 Fusionen und Übernahmen

16.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

16.7 Expansionen & Partnerschaften

16.8 RECHTLICHE ÄNDERUNGEN

17 WELTWEITER OMEGA-3-MARKT, NACH GEOGRAFIE, 2018-2032 (Mio. USD) (TONNEN)

17.1 ÜBERSICHT (DIE OBEN GENANNTE SEGMENTIERUNG WIRD IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

17.2 Nordamerika

17.2.1 US

17.2.2 KANADA

17.2.3 MEXIKO

17.3 EUROPA

17.3.1 DEUTSCHLAND

17.3.2 Vereinigtes Königreich

17.3.3 ITALIEN

17.3.4 FRANKREICH

17.3.5 SPANIEN

17.3.6 RUSSLAND

17.3.7 SCHWEIZ

17.3.8 Türkei

17.3.9 BELGIEN

17.3.10 POLEN

17.3.11 DÄNEMARK

17.3.12 NORWEGEN

17.3.13 SCHWEDEN

17.3.14 NIEDERLANDE

17.3.15 ÜBRIGES EUROPA

17.4 ASIEN-PAZIFIK

17.4.1 JAPAN

17.4.2 CHINA

17.4.3 SÜDKOREA

17.4.4 INDIEN

17.4.5 SINGAPUR

17.4.6 THAILAND

17.4.7 INDONESIEN

17.4.8 MALAYSIA

17.4.9 PHILIPPINEN

17.4.10 AUSTRALIEN

17.4.11 NEUSEELAND

17.4.12 Übriges Asien-Pazifik

17,5 SÜDAMERIKA

17.5.1 BRASILIEN

17.5.2 ARGENTINIEN

17.5.3 RESTLICHES SÜDAMERIKA

17.6 Naher Osten und Afrika

17.6.1 SÜDAFRIKA

17.6.2 ÄGYPTEN

17.6.3 SAUDI-ARABIEN

17.6.4 VEREINIGTE ARABISCHE EMIRATE

17.6.5 ISRAEL

17.6.6 Übriger Naher Osten und Afrika

18 GLOBALER OMEGA-3-MARKT, SWOT- & DBMR-ANALYSE

19. WELTWEITER OMEGA-3-MARKT, UNTERNEHMENSPROFIL

19.1 BASF

19.1.1 Unternehmensübersicht

19.1.2 Umsatzanalyse

19.1.3 PRODUKTPORTFOLIO

19.1.4 Aktuelle Entwicklungen

19.2 DSM-Firmenich

19.2.1 UNTERNEHMENSÜBERSICHT

19.2.2 Umsatzanalyse

19.2.3 PRODUKTPORTFOLIO

19.2.4 Aktuelle Entwicklungen

19.3 CRODA INTERNATIONAL PLC

19.3.1 Unternehmensübersicht

19.3.2 Umsatzanalyse

19.3.3 PRODUKTPORTFOLIO

19.3.4 Aktuelle Entwicklungen

19.4 CORBION

19.4.1 UNTERNEHMENSÜBERSICHT

19.4.2 Umsatzanalyse

19.4.3 PRODUKTPORTFOLIO

19.4.4 Aktuelle Entwicklungen

19.5 ARISTA INDUSTRIES, INC.

19.5.1 UNTERNEHMENSÜBERSICHT

19.5.2 Umsatzanalyse

19.5.3 PRODUKTPORTFOLIO

19.5.4 Aktuelle Entwicklungen

19.6 NU-MEGA-ZUTATEN

19.6.1 Unternehmensübersicht

19.6.2 Umsatzanalyse

19.6.3 PRODUKTPORTFOLIO

19.6.4 Aktuelle Entwicklungen

19.7 OMEGA PROTEIN CORPORATION

19.7.1 Unternehmensübersicht

19.7.2 Umsatzanalyse

19.7.3 PRODUKTPORTFOLIO

19.7.4 Aktuelle Entwicklungen

19.8 COPEINCA SAC

19.8.1 Unternehmensübersicht

19.8.2 Umsatzanalyse

19.8.3 PRODUKTPORTFOLIO

19.8.4 Aktuelle Entwicklungen

19.9 EPAX

19.9.1 UNTERNEHMENSÜBERSICHT

19.9.2 Umsatzanalyse

19.9.3 PRODUKTPORTFOLIO

19.9.4 Aktuelle Entwicklungen

19.1 SOLUTEX

19.10.1 UNTERNEHMENSÜBERSICHT

19.10.2 Umsatzanalyse

19.10.3 PRODUKTPORTFOLIO

19.10.4 Aktuelle Entwicklungen

19.11 OLVEA OMEGA SOLUTIONS

19.11.1 Unternehmensübersicht

19.11.2 Umsatzanalyse

19.11.3 PRODUKTPORTFOLIO

19.11.4 Aktuelle Entwicklungen

19.12 GOLDEN OMEGA

19.12.1 Unternehmensübersicht

19.12.2 Umsatzanalyse

19.12.3 PRODUKTPORTFOLIO

19.12.4 Aktuelle Entwicklungen

19.13 KINOMEGA BIOPHARM INC

19.13.1 UNTERNEHMENSÜBERSICHT

19.13.2 Umsatzanalyse

19.13.3 PRODUKTPORTFOLIO

19.13.4 Aktuelle Entwicklungen

19.14 GC RIEBER VIVOMEGA AS

19.14.1 Unternehmensübersicht

19.14.2 Umsatzanalyse

19.14.3 PRODUKTPORTFOLIO

19.14.4 Aktuelle Entwicklungen

19.15 EVONIK INDUSTRIES AG

19.15.1 UNTERNEHMENSÜBERSICHT

19.15.2 Umsatzanalyse

19.15.3 PRODUKTPORTFOLIO

19.15.4 Aktuelle Entwicklungen

19.16 IMPERIAL-OEL-IMPORT HANDELSGESELLSCHAFT MBH

19.16.1 Unternehmensübersicht

19.16.2 Umsatzanalyse

19.16.3 PRODUKTPORTFOLIO

19.16.4 Aktuelle Entwicklungen

19.17 ALPSPURE LIFESCIENCES PVT. LTD.

19.17.1 Unternehmensübersicht

19.17.2 Umsatzanalyse

19.17.3 PRODUKTPORTFOLIO

19.17.4 Aktuelle Entwicklungen

19.18 PHYTOLOGIX LIFE SCIENCES

19.18.1 Unternehmensübersicht

19.18.2 Umsatzanalyse

19.18.3 PRODUKTPORTFOLIO

19.18.4 Aktuelle Entwicklungen

19.19 ELEMENTA

19.19.1 Unternehmensübersicht

19.19.2 Umsatzanalyse

19.19.3 PRODUKTPORTFOLIO

19.19.4 Aktuelle Entwicklungen

19.2 KD PHARMA GROUP SA

19.20.1 UNTERNEHMENSÜBERSICHT

19.20.2 Umsatzanalyse

19.20.3 PRODUKTPORTFOLIO

19.20.4 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

20 VERWANDTE BERICHTE

21. Fragebogen

22 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.