Global Oncology Imaging Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.44 Billion

USD

6.80 Billion

2025

2033

USD

4.44 Billion

USD

6.80 Billion

2025

2033

| 2026 –2033 | |

| USD 4.44 Billion | |

| USD 6.80 Billion | |

| % | |

|

Global Oncology Imaging Software Market Segmentation, Nach Typ (Standalone Imaging Software, Integrated Imaging Software, AI-Based Imaging Software, Cloud-Based Imaging Software und Visualisierung & Analyse Software), Anwendung (Tumor Detection & Diagnosis, Behandlungs Monitoring & Response Industry Assessments, Screening & Early Detection, Image-Guided Therapy Planning and Clinical Research & Trials)

Onkologie Bildgebung Software Marktgröße

-

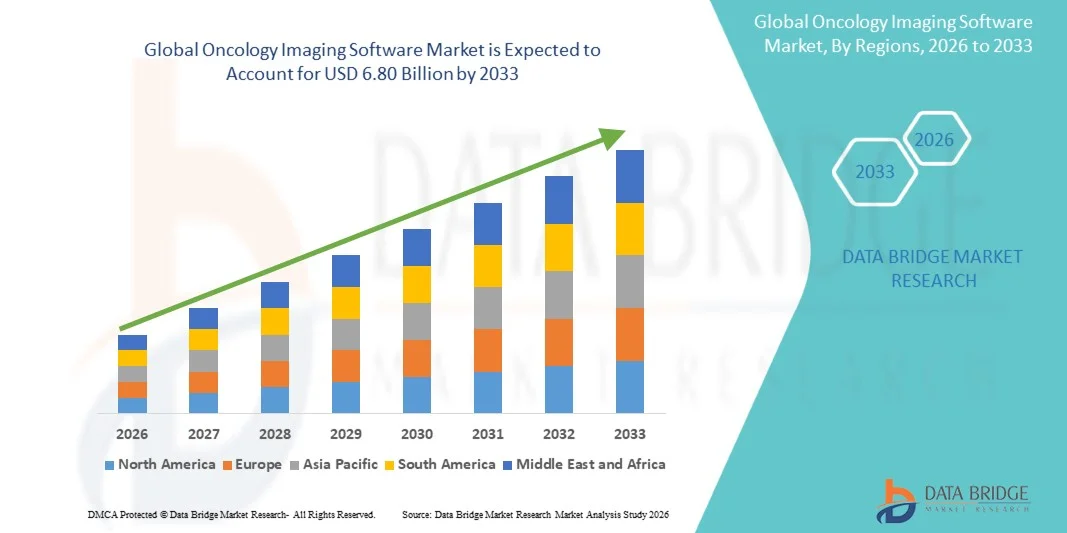

Die globale Onkologie Imaging Software Marktgröße wurde bei4,44 Milliarden USD in 2025und wird voraussichtlich erreichen6,80 Milliarden USD bis 2033, beiCAGR von 5,5%während des Prognosezeitraums

· Das Marktwachstum wird in erster Linie durch die zunehmende Nachfrage nach fortschrittlichen Krebsdiagnose- und Bildgebungslösungen, unterstützt durch steigende Krebsinzidenz und die Notwendigkeit einer Früherkennung und einer genauen Krankheitscharakterisierung

· Zusätzlich trägt die zunehmende Übernahme künstlicher Intelligenz in der medizinischen Bildgebung, die Erhöhung der Investitionen in die digitale Gesundheitsinfrastruktur und die steigende Nachfrage nach präziser Bildgebungsanalyse in der Onkologie maßgeblich zur nachhaltigen Markterweiterung bei.

Onkologie Imaging Software Marktanalyse

- Global Oncology Imaging Software Markt bezieht sich auf fortschrittliche IT-Lösungen im Gesundheitswesen, die darauf abzielen, medizinische Bildgebungsdaten für Krebserkennung, Diagnose, Behandlungsplanung und Überwachung zu analysieren, zu verarbeiten und zu verwalten. Diese Systeme ermöglichen die Integration von bildgebenden Modalitäten wie CT-, MRT- und PET-Scans mit klinischen Workflows, bieten eine verbesserte Visualisierung, Datenanalyse und Entscheidungsunterstützung für verbesserte Patientenergebnisse.

- Die steigende Nachfrage nach Oncology Imaging Software wird durch den wachsenden Bedarf an Frühkrebserkennung, genauer Tumorlokalisierung, verbesserter Diagnosegenauigkeit und effizientem Bildverarbeitungs-Workflow-Management in Krankenhäusern und Diagnosezentren getrieben.

- Asia-Pacific dominierte den Oncology Imaging Software Market mit dem größten Umsatzanteil von etwa 40,20% im Jahr 2025, unterstützt durch steigende Krebsfälle, Erweiterung der Gesundheitsinfrastruktur und zunehmende Einführung fortschrittlicher Bildgebungstechnologien in Ländern wie China und Indien

- Nordamerika wird erwartet, dass das Wachstum von 5,4% CAGR während der Prognosezeit durch fortgeschrittene Gesundheitssysteme, eine hohe Annahme von AI-basierten Bildgebungslösungen und eine starke Präsenz von wichtigen Marktteilnehmern beobachtet wird.

- Das Segment AI-basierte Bildgebungssoftware dominierte den Markt mit 42,2 % Anteil im Jahr 2025, angetrieben durch seine Fähigkeit, die Diagnosegenauigkeit zu verbessern, die Bildanalyse zu automatisieren und die Effizienz in der Onkologie-Bildgebungs-Workflows zu verbessern

Report Scope und Onkologie Imaging Software Market Segmentation

|

Attribute |

Onkologie Imaging Software Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· GE HealthCare (USA) · Siemens Healthineers AG (Deutschland) · Philips Healthcare (Niederlande) · Canon Medical Systems Corporation (Japan) · Fujifilm Holdings Corporation (Japan) · Agfa-Gevaert Group (Belgien) · IBM Watson Health (US) · Intelerad Medical Systems (Kanada) · Carestream Health (US) · Sectra AB (Schweden) · Visage Imaging (Deutschland) · Zebra Medical Vision (Israel) · Aidoc (Israel) |

|

Marktmöglichkeiten |

· Erhöhung der Nachfrage nach fortschrittlichen Krebsbildgebungs- und Früherkennungslösungen · Wachstum der weltweiten Krebsinzidenz und steigender Einsatz von diagnostischen Bildgebungstechnologien wie CT-, MRT- und PET-Scans · Erhöhung der Einführung von AI-basierter Bildgebungssoftware zur verbesserten Diagnosegenauigkeit und Workflow-Effizienz |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Onkologie Imaging Software Market Trends

„Shift Toward AI-Driven, Precision und Integrated Imaging Solutions“

· Ein signifikanter und beschleunigender Trend im globalen Onkologie-Imaging-Software-Markt ist der zunehmende Wandel in Richtung fortschrittlicher, AI-getriebener und präziser Bildgebungslösungen, die durch den wachsenden Bedarf an Frühkrebserkennung, genauer Diagnose und verbesserten klinischen Ergebnissen im Gesundheitswesen verursacht werden

· Die Einführung fortschrittlicher Technologien wie künstliche Intelligenz, maschinelles Lernen und tiefgreifende Lernalgorithmen ermöglicht es Gesundheitsanbietern, die Bildanalysegenauigkeit zu verbessern, die Tumorerkennung zu automatisieren und die diagnostische Effizienz über Onkologie-Workflows zu verbessern

· Die steigende Nachfrage nach integrierten Bildgebungsplattformen treibt das Marktwachstum weiter voran, da Krankenhäuser und Diagnosezentren zunehmend vereinheitlichte Systeme bevorzugen, die bildgebende Analyse, Patientendatenmanagement und klinische Entscheidungsunterstützung in eine einzige Schnittstelle kombinieren

· Der zunehmende Fokus auf die personalisierte Krebsversorgung ist die Förderung der Entwicklung fortschrittlicher Bildgebungssoftware, die die Therapieplanung, die Krankheitsfortschrittsüberwachung und die Therapiereaktionsbewertung unterstützen kann

· Die Erweiterung der digitalen Gesundheitsinfrastruktur erhöht die Nachfrage nach Onkologie-Bildgebungssoftware, insbesondere in Schwellenländern wie China und Indien, wo Investitionen in die Gesundheitstechnologie und diagnostische Fähigkeiten deutlich steigen

· Kontinuierliche Innovation in bildgebenden Technologien sowie zunehmender regulatorischer Schwerpunkt auf Diagnosegenauigkeit und Patientensicherheit treibt den Übergang zu effizienteren, skalierbaren und interoperablen bildgebenden Softwarelösungen weltweit voran

Onkologie Imaging Software Market Dynamics

Fahrer

„Die steigende Nachfrage nach fortschrittlichen Krebsdiagnose- und -imaging-Lösungen“

· Die zunehmende globale Prävalenz von Krebs ist ein wichtiger Faktor für den Onkology Imaging Software-Markt, da Gesundheitsanbieter fortschrittliche Lösungen für Früherkennung, genaue Tumorlokalisierung und Krankheitsüberwachung benötigen

· Schnelle Fortschritte bei der Bildgebung von Technologien wie CT-, MRI- und PET-Scans erhöhen die Nachfrage nach spezialisierter Software, die komplexe Bildgebungsdaten analysieren und die Diagnosegenauigkeit verbessern kann

· Die Ausweitung der Einführung von digitalen Gesundheitssystemen und bildgebenden Plattformen trägt zum Marktwachstum bei, da Krankenhäuser und Diagnosezentren versuchen, die Effizienz zu verbessern, Diagnosefehler zu reduzieren und klinische Arbeitsabläufe zu optimieren

· Investitionen in die Gesundheitsinfrastruktur, insbesondere in Entwicklungsregionen, erhöhen den Zugang zu fortschrittlichen Diagnoselösungen und unterstützen die Software-Adoption

· Die zunehmende Fokussierung auf die Verbesserung der Patientenergebnisse und die Ermöglichung einer frühzeitigen Diagnose treibt die Nachfrage nach hochgenauen und datengesteuerten Onkologie-Bildgebungssoftwarelösungen an

Zurückhalten / Herausforderung

„High Implementation Costs and Integration Complexity“

· Hohe anfängliche Investitionen für fortgeschrittene Onkologie-Bildgebungssoftwaresysteme, einschließlich der Integration mit bildgebenden Geräten und der IT-Infrastruktur des Krankenhauses, sind nach wie vor eine zentrale Herausforderung für das Marktwachstum

· Komplexität der Software-Integration mit bestehenden Krankenhaussystemen wie elektronischen Gesundheitsakten und bildgebenden Plattformen können operative Herausforderungen schaffen und spezielle technische Expertise erfordern

· Stringente regulatorische Anforderungen im Zusammenhang mit der Validierung von medizinischen Software, der Datensicherheit und der Patientensicherheit erhöhen die Compliance-Kosten und Entwicklungszeiten für Softwareanbieter

· Eine begrenzte Verfügbarkeit von Fachkräften, die in fortschrittlicher Bildgebungssoftware und Datenanalyse ausgebildet sind, kann die effiziente Nutzung dieser Systeme in einigen Regionen einschränken

· Belange im Zusammenhang mit Datenschutz, Cybersicherheit und Interoperabilität stellen weiterhin Herausforderungen, insbesondere da Gesundheitssysteme zunehmend Cloud-basierte und vernetzte Bildgebungslösungen annehmen

Onkologie Imaging Software Markt Scope

Der Markt wird auf der Grundlage von Produkttyp, Anwendung, Endverwendung und Vertriebskanal segmentiert

Nach Produkttyp

Das Segment AI-basierte Bildgebungssoftware dominierte den Markt mit einem Anteil von ca. 38,40 % im Jahr 2025 aufgrund seiner Fähigkeit, die Diagnosegenauigkeit zu verbessern, die Bildanalyse zu automatisieren und die Früherkennung von Krebs zu unterstützen. Es ist weit verbreitet in Krankenhäusern und diagnostischen Zentren, um Effizienz und klinische Entscheidungsfindung zu verbessern

Die integrierten bildgebenden Software- und Cloud-basierten bildgebenden Software-Segmente werden erwartet, dass ein stetiges Wachstum bei einem CAGR von ca. 5,6% während der Prognosezeit beobachtet wird.

Anwendung

Das Tumordetektions- und Diagnosesegment entfiel auf den größten Marktanteil von etwa 44,70% im Jahr 2025, was durch die zunehmende Notwendigkeit der Frühkrebserkennung und die genaue diagnostische Abbildung über Gesundheitssysteme bedingt ist.

Anwendungen wie Behandlungsüberwachung und Reaktionsbeurteilung, Screening und Früherkennung und klinische Forschung werden erwartet, dass ein signifikantes Wachstum bei einem CAGR von ca. 5,8% während der Prognosezeit aufgrund der steigenden Annahme fortschrittlicher Bildgebungstechnologien und AI-basierter Analysen zu beobachten ist.

Von End-Use Industrie

Krankenhäuser dominierten den Markt mit einem Anteil von etwa 56,20% in 2025 aufgrund des hohen Patientenvolumens, der Verfügbarkeit moderner Bildgebungsinfrastruktur und der zunehmenden Einführung von Onkologie-Bildgebungslösungen

Diagnostische Bildgebungszentren und Krebsbehandlungszentren werden in einem CAGR von ca. 5,5% während der Prognosezeit rasch wachsen, unterstützt durch die steigende Nachfrage nach spezialisierten Bildgebungsdiensten und der Frühdiagnose

Durch den Verteilerkanal

Das Direktverkaufssegment dominierte den Markt mit einem Anteil von ca. 62,30% im Jahr 2025 aufgrund starker Herstellerbeziehungen mit Krankenhäusern und Gesundheitseinrichtungen, wodurch maßgeschneiderte Lösungen und Integrationsunterstützung gewährleistet wurden

Cloud-basierte Plattformen und Systemintegratoren dürften bei einem CAGR von ca. 5,7% während der Prognosezeit aufgrund der zunehmenden Übernahme von SaaS-Modellen, der verbesserten Zugänglichkeit und der wachsenden Nachfrage nach skalierbaren und kostengünstigen Bildverarbeitungssoftwarelösungen rasch wachsen.

Onkologie Bildgebung Software Markt Regionale Analyse

- Asien-Pazifik dominierte den Onkologie-Imaging-Software-Markt mit dem größten Umsatzanteil von etwa 20% im Jahr 2025, unterstützt durch steigende Krebsinzidenz, Verbesserung der Gesundheitsinfrastruktur und zunehmende Einführung fortschrittlicher Diagnose-Imaging-Technologien in Ländern wie China, Indien und Japan

- Die Region profitiert von wachsenden Investitionen in die Gesundheitsinfrastruktur, der Erweiterung von Krankenhäusern und diagnostischen Bildgebungszentren und der Erhöhung von staatlichen Initiativen zur Verbesserung der Früherkennung und Diagnosefähigkeit von Krebs, die eine große Akzeptanz von Onkologie-Bildgebungssoftwarelösungen vorantreiben

- Nordamerika wird voraussichtlich im Vorausschätzungszeitraum bei einem stetigen CAGR von rund 5,4% ausbauen, das von fortschrittlichen Gesundheitssystemen, einer hohen Akzeptanz von AI-basierten Bildgebungslösungen und einer starken Präsenz führender Marktteilnehmer angetrieben wird.

- Europa wird durch zunehmende Fokussierung auf Präzisionsmedizin, steigende Krebsbelastung und starke regulatorische Rahmenbedingungen für die Übernahme fortschrittlicher IT- und Bildgebungslösungen im Gesundheitswesen bezeugt.

US Oncology Imaging Software Market Insight

Der United States Oncology Imaging Software Market eroberte den größten Umsatzanteil in Nordamerika im Jahr 2025, der durch die starke Einführung fortschrittlicher Bildgebungstechnologien, die Präsenz führender IT- und Bildgebungsunternehmen im Gesundheitswesen und die steigende Nachfrage nach Früherkennungslösungen für Krebserkrankungen getrieben wurde.

Darüber hinaus verbessern steigende Investitionen in Forschung und Entwicklung sowie die zunehmende Integration von künstlicher Intelligenz und Datenanalysen in bildgebende Workflows die Diagnosegenauigkeit und Betriebseffizienz. Die Erweiterung der diagnostischen Bildgebungseinrichtungen und der zunehmende Fokus auf personalisierte Medizin unterstützen weiterhin das Marktwachstum in den USA

Europa Onkologie Imaging Software Markt Einblick

Der Europe Oncology Imaging Software Market wird in der Vorausschätzungsperiode stetig expandieren, unterstützt durch starke regulatorische Rahmenbedingungen, die Einführung digitaler Gesundheitssysteme und die Verbesserung der Krebsdiagnose und Behandlungsergebnisse

Darüber hinaus tragen das Vorhandensein einer etablierten Gesundheitsinfrastruktur und die wachsende Nachfrage nach fortschrittlichen Bildverarbeitungsanalysen und Diagnoselösungen zum Marktwachstum bei. Kontinuierliche Innovation und zunehmende Investitionen in die Gesundheitstechnologie unterstützen den Ausbau des Oncology Imaging Software-Markts in Europa

U.K. Onkologie Imaging Software Market Insight

Der United Kingdom Oncology Imaging Software Market wird voraussichtlich während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, unterstützt durch die zunehmende Einführung fortschrittlicher Bildverarbeitungslösungen und starke Fokus auf die Verbesserung der Krebsdiagnose und Behandlungsergebnisse

Das gut ausgebaute Gesundheitssystem des Landes sowie wachsende Investitionen in digitale Gesundheitstechnologien und bildgebende Infrastruktur unterstützen die Markterweiterung. Die zunehmende Betonung auf AI-getriebene Bildgebung und Präzisionsmedizin erhöht das Gesamtwachstum des Marktes

Deutschland Onkologie Imaging Software Market Insight

Der Deutschland Onkology Imaging Software Market soll sich während der Prognosezeit mit einer beträchtlichen CAGR ausweiten, die von der fortschrittlichen Gesundheitsinfrastruktur des Landes und dem starken Fokus auf technologische Innovation in der medizinischen Bildgebung geprägt ist.

Deutschlands Schwerpunkt auf Präzisionsdiagnostik, Forschung und Integration fortschrittlicher Bildgebungs- und Softwarelösungen fördert die Einführung von Onkologie-Bildgebungssoftware. Starke staatliche Unterstützung und steigende Gesundheitsausgaben stärken die Marktposition des Landes weiter

Asia Pacific Oncology Imaging Software Market Insight

Der Asia Pacific Oncology Imaging Software Market ist bereit, mit dem schnellsten CAGR von etwa 5,7% während der Prognosezeit von 2026 bis 2033 zu wachsen, angetrieben durch steigende Krebsfälle, die Ausweitung der Gesundheitsinfrastruktur und die zunehmende Einführung fortschrittlicher Bildgebungstechnologien in Ländern wie China, Indien und Japan

Wachsende Bevölkerung, steigende Gesundheitsausgaben und staatliche Initiativen zur Verbesserung der Krebsdiagnostik und Screening-Programme beschleunigen die Nachfrage nach Onkologie-Bildgebungssoftware in dieser Region

Japan Onkologie Imaging Software Markt Einblick

Der Japan Onkology Imaging Software Market gewinnt an Dynamik aufgrund des starken Fokus des Landes auf fortschrittliche medizinische Technologien und Präzisionsversorgung

Die zunehmende Einführung von KI-basierten Bildgebungssystemen und die Integration innovativer Diagnoselösungen treiben stetiges Marktwachstum. Starke Regulierungsstandards und Schwerpunkte auf der Qualitätsversorgung unterstützen die langfristige Marktentwicklung

Indien Onkologie Imaging Software Markt Einblick

Der Indien Onkology Imaging Software Market entfiel auf einen signifikanten Umsatzanteil im asiatischen Pazifik im Jahr 2025, der auf steigende Krebsbelastung, Verbesserung der Gesundheitsinfrastruktur und zunehmende Einführung digitaler Bildgebungslösungen zurückzuführen ist.

Die zunehmenden staatlichen Initiativen, die Ausweitung von Krankenhausnetzen und die Erhöhung der Investitionen in diagnostische Bildgebungseinrichtungen sind zentrale Faktoren, die die Markterweiterung vorantreiben. Darüber hinaus beschleunigt die zunehmende Sensibilisierung für die Frühkrebserkennung die Einführung von Onkologie-Bildgebungssoftware im ganzen Land

Onkologie Imaging Software Markt teilen

Die Onkologie Imaging Software-Branche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

· GE HealthCare (USA)

· Siemens Healthineers AG (Deutschland)

· Philips Healthcare (Niederlande)

· Canon Medical Systems Corporation (Japan)

· Fujifilm Holdings Corporation (Japan)

· Agfa-Gevaert Group (Belgien)

· IBM Watson Health (US)

· Intelerad Medical Systems (Kanada)

· Carestream Health (US)

· Sectra AB (Schweden)

· Visage Imaging (Deutschland)

· Zebra Medical Vision (Israel)

· Aidoc (Israel)

Aktuelle Entwicklungen im globalen Onkologie-Imaging-Softwaremarkt

- Im Dezember 2025 erweiterte GE HealthCare sein Onkologie-Imaging-Portfolio durch die Integration fortschrittlicher AI-getriebener Bildanalyse-Tools in seine diagnostischen Plattformen, die Verbesserung der Genauigkeit der Tumorerkennung und die Verbesserung der Workflow-Effizienz in Gesundheitseinrichtungen

- Im Oktober 2025 führte die Siemens Healthineers AG erweiterte Bildverarbeitungssoftwarelösungen mit verbesserter Dateninteroperabilität und Echtzeitanalysefähigkeiten ein, wodurch eine verbesserte Krebsdiagnose und Therapieüberwachung über integrierte Gesundheitssysteme ermöglicht wird

- Im Juli 2025 startete Philips Healthcare fortschrittliche Onkologie-Bildgebungssoftware mit KI-basierten Visualisierungs- und automatisierten Reporting-Tools, unterstützt Frühkrebserkennung und personalisierte Behandlungsplanung

- Im Mai 2025 verstärkte die Canon Medical Systems Corporation ihre bildgebenden Software-Fähigkeiten, indem sie tiefe Lernalgorithmen für eine verbesserte Lesionserkennung und Diagnosegenauigkeit in Onkologieanwendungen einführte.

- Im März 2024 hat die Fujifilm Holdings Corporation ihre Onkologie-Bildgebungssoftware-Lösungen durch die Integration von Cloud-basierten Plattformen und fortschrittlichen Bildverarbeitungstechnologien erweitert, um ein effizientes Datenmanagement und eine verbesserte klinische Entscheidungsfindung in der Krebsversorgung zu ermöglichen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.