Global Open Surgery Instruments Market

Marktgröße in Milliarden USD

CAGR :

%

USD

75.25 Billion

USD

117.42 Billion

2025

2033

USD

75.25 Billion

USD

117.42 Billion

2025

2033

| 2026 –2033 | |

| USD 75.25 Billion | |

| USD 117.42 Billion | |

| % | |

|

Global Open Surgery Instruments Market Segmentation, Nach Produkt (Skalpell, Scheren, Zwänge, Klemmen, Nadeln und Suture, Retractors, Suction, Staplers and Clips, Energy Systems, und Laparoskopical Instruments), Anwendung (Cardiothoracic Surgery, Urologic Surgery, Orthopädische Chirurgie, und Roboterasisted Surgery), EndsAmbulatorische Chirurgie Zentrenund Kliniken) - Branchentrends und Prognose bis 2033

Open Surgery Instruments MarktÜberblick

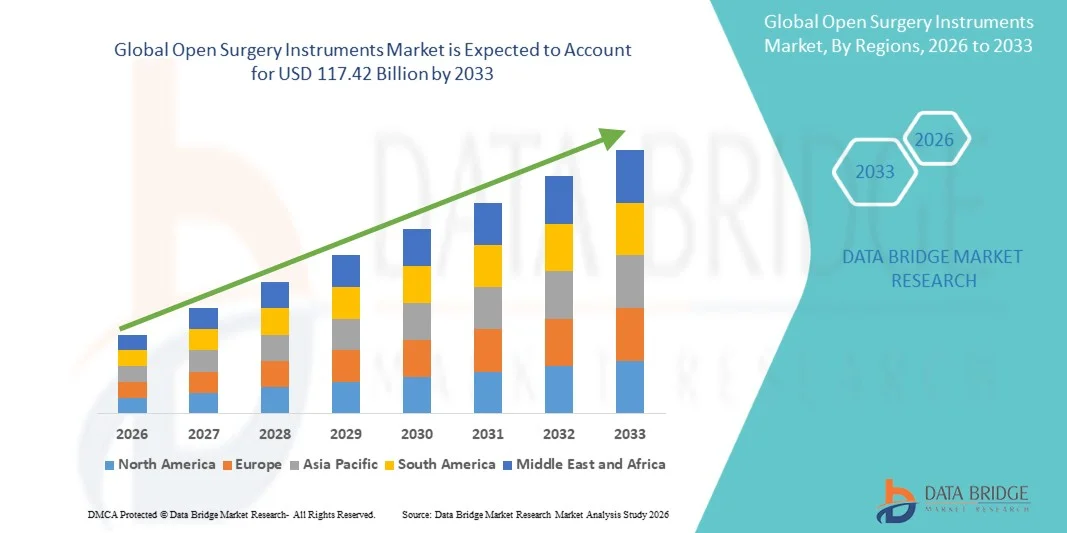

Der Open Surgery Instruments Market wurde bei75,25 Milliarden USD in 2025und wird zu erreichen117,42 Milliarden USD bis 2033, in einemCAGR von 5,72% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die steigende Prävalenz von chronischen Krankheiten, die chirurgische Eingriffe erfordern, die Nachfrage nach minimalinvasiven und fortgeschrittenen chirurgischen Eingriffen und kontinuierliche Fortschritte in chirurgische Instrumententechnologien verursacht. Die zunehmende Übernahme von Präzisions-basierten chirurgischen Werkzeugen, eine verbesserte Gesundheitsinfrastruktur und wachsende Investitionen in die Modernisierung des Operationssaals unterstützen weltweit die Markterweiterung in Krankenhäusern und Operationszentren.

Die zunehmende Anzahl chirurgischer Eingriffe weltweit, kombiniert mit der wachsenden Belastung von Herz-Kreislauf-, Orthopädie-, Gastrointestinal- und anderen chronischen Erkrankungen, ist es, Gesundheitsanbieter zu ermutigen, fortschrittliche offene chirurgische Instrumente zu übernehmen, die Genauigkeit, Sicherheit und chirurgische Ergebnisse verbessern. Traditionelle offene chirurgische Instrumente spielen weiterhin eine wichtige Rolle bei komplexen Verfahren, während Innovationen in ergonomischen Designs, energiebasierten Geräten und leistungsstarke chirurgische Werkzeuge die Effizienz verbessern und prozessbedingte Komplikationen reduzieren. Darüber hinaus beschleunigen die steigende Nachfrage nach hochwertigen chirurgischen Geräten, die Erweiterung der Krankenhauskapazität und die Fortschritte in chirurgischen Techniken die Einführung offener chirurgischer Instrumente in den entwickelten und aufstrebenden Märkten.

.Trends und Einblicke

- Nordamerika dominierte den Open Surgery Instruments Market mit dem größten Umsatzanteil von 34.26% im Jahr 2025, unterstützt durch das Vorhandensein von fortschrittlicher Gesundheitsinfrastruktur, hohe operative Prozedur Volumen, starke Annahme von technologisch fortschrittlichen chirurgischen Instrumenten und zunehmend Investitionen in minimalinvasive und offene chirurgische Techniken.

- Das Segment Cardiothoracic Surgery dominierte den Markt mit einem Anteil von 31,6% im Jahr 2025, unterstützt durch die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und die wachsende Zahl von Herz-Kreislauf-Verfahren weltweit durchgeführt.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 6,9 % von 2026 bis 2033 sein, die durch steigende Gesundheitsausgaben, zunehmende chirurgische Verfahren, Ausweitung der Krankenhausinfrastruktur, wachsender medizinischer Tourismus und Verbesserung des Zugangs zu fortgeschrittenen chirurgischen Instrumenten in China, Indien und Japan betrieben wird.

- Das Segment Energy Systems wird als die am schnellsten wachsende Produktkategorie prognostiziert und registriert einen CAGR von 7,4% während des Prognosezeitraums, unterstützt durch die zunehmende Einführung fortschrittlicher elektrochirurgischer Technologien, verbesserte chirurgische Präzision, reduzierter Blutverlust und wachsender Präferenz für effiziente chirurgische Arbeitsabläufe.

- Cardiothoracic Surgery dominierte das Anwendungssegment mit einem Umsatzanteil von 28,67% im Jahr 2025, angetrieben durch die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen, steigende Nachfrage nach komplexen chirurgischen Eingriffen und wachsende Auslastung von spezialisierten offenen chirurgischen Instrumenten in Herzoperationen.

- Krankenhäuser entfielen auf den größten Anteil am Endbenutzer-Segment mit 68,52% Umsatzanteil im Jahr 2025, unterstützt durch hohe chirurgische Prozedur Volumen, Verfügbarkeit spezialisierter chirurgischer Abteilungen, höhere Übernahme fortgeschrittener Instrumente und zunehmend Investitionen in Krankenhaus-Betriebsrauminfrastruktur.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 75,25 Milliarden

- Voraussichtlicher Marktwert (2033): USD 117,42 Billion

- Prognose CAGR (2026–2033): 5,72%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Open Surgery Instruments MarktSegment

|

Attribute |

Open Surgery Instruments SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Johnson & Johnson MedTech (USA) |

|

Marktmöglichkeiten |

· steigende Anzahl chirurgischer Verfahren weltweit · Fortschritte bei chirurgischen Instrumententechnologien · Ausbau der Gesundheitsinfrastruktur im Emerging Market |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Open Surgery Instruments Markttrends

Trend: Erhöhung der Adoption von fortschrittlichen chirurgischen Instrumenten und präzisionsbasierten chirurgischen Technologien

Krankenhäuser und chirurgische Zentren weltweit nehmen zunehmend fortschrittliche offene chirurgische Instrumente an, um die Verfahrensgenauigkeit zu verbessern, Patientenergebnisse zu verbessern und chirurgische Komplikationen zu reduzieren. Die Integration von ergonomischen Designs, fortschrittlichen Materialien, energiebasierten Technologien und präzisen Instrumenten verwandelt traditionelle chirurgische Arbeitsabläufe. Chirurgen nutzen zunehmend fortschrittliche Zangen, Retraktoren, Energiesysteme, Heftklammern und spezialisierte Instrumente, um die Effizienz in komplexen Verfahren wie Herz-Kreislauf-, orthopädischen und urologischen Operationen zu verbessern. Darüber hinaus ist die zunehmende Betonung auf chirurgische Sicherheit, Infektionskontrolle und minimal invasive Ansätze ermutigen Hersteller, offene Chirurgieinstrumente der nächsten Generation mit verbesserter Funktionalität und Zuverlässigkeit zu entwickeln.

Open Surgery Instruments Marktdynamik

Key Market Driver: Steigendes Volumen chirurgischer Verfahren und steigende Nachfrage nach fortschrittlichen chirurgischen Instrumenten

Die zunehmende globale Belastung chronischer Krankheiten, einschließlich Herz-Kreislauf-Erkrankungen, Krebs und orthopädischen Bedingungen, erhöht die Nachfrage nach chirurgischen Eingriffen und fortgeschrittenen offenen chirurgischen Instrumenten deutlich. Die Alterung von Bevölkerungsgruppen, der steigende Gesundheitszugang und die Verbesserung der diagnostischen Fähigkeiten tragen weltweit zu höheren Operationen bei.

Krankenhäuser und ambulante chirurgische Zentren investieren zunehmend in fortgeschrittene chirurgische Werkzeuge wie Energiesysteme, chirurgische Heftklammern und Präzisionsinstrumente, um die Effizienz des Operationssaals und der klinischen Ergebnisse zu verbessern. So ist die zunehmende Einführung fortschrittlicher chirurgischer Technologien in Herz- und Kieferorthopädieverfahren die Nachfrage nach spezialisierten Instrumenten, die eine verbesserte Präzision und reduzierte Prozesszeit ermöglichen. Darüber hinaus unterstützen die Modernisierungsprogramme im Gesundheitswesen und die Steigerung der Investitionen in die Krankenhausinfrastruktur in Schwellenländern, insbesondere in Asien-Pazifik und Lateinamerika, die Markterweiterung.

Key Restraint/Challenge: Hohe Kosten für fortgeschrittene chirurgische Instrumente und eingeschränkter Zugang in Schwellenländern

Eine große Herausforderung im Open Surgery Instruments Markt ist die hohen Kosten verbunden mit fortschrittlichen chirurgischen Geräten und spezialisierten Instrumenten. Moderne chirurgische Technologien, einschließlich energiebasierte Geräte, angetriebene Instrumente und Präzisionswerkzeuge, erfordern erhebliche Investitionen in Beschaffung, Sterilisation, Wartung und regelmäßigen Austausch.

Kleinere Krankenhäuser und Gesundheitseinrichtungen in Entwicklungsregionen sind oft mit Budgetbeschränkungen konfrontiert, was den Zugang zu hochwertigen chirurgischen Instrumenten einschränkt. Darüber hinaus schaffen Variationen in der Gesundheits-Rückerstattungspolitik, begrenzte Verfügbarkeit von qualifizierten chirurgischen Fachleuten und regulatorischen Anforderungen in verschiedenen Ländern Barrieren für die breite Akzeptanz. Die zunehmende Komplexität der chirurgischen Technologien erfordert auch eine kontinuierliche Schulung und Kompetenzentwicklung unter den Fachleuten des Gesundheitswesens, was insgesamt Betriebskosten hinzufügt.

Key Market Opportunity: Integration der Robotikchirurgie, Advanced Materials und Smart Surgical Technologies

Die Integration von robotergestützter Chirurgie, künstlicher Intelligenz und intelligenten chirurgischen Technologien bietet eine bedeutende Wachstumsmöglichkeit für den Markt für Open Surgery Instruments. Fortgeschrittene Instrumente, die für robotische Plattformen und Präzisions-basierte Verfahren konzipiert sind, gewinnen aufgrund ihrer Fähigkeit, die chirurgische Genauigkeit zu verbessern, die Visualisierung zu verbessern und komplexe Eingriffe zu unterstützen. Die zunehmende Übernahme von robotergestützten chirurgischen Systemen durch Krankenhäuser weltweit schafft beispielsweise die Forderung nach kompatiblen fortschrittlichen Instrumenten, einschließlich spezialisierter Zwänge, Scheren und Energieeinrichtungen. Darüber hinaus verbessern Innovationen in Materialien wie Leichtbaulegierungen, antimikrobielle Beschichtungen und wiederverwendbare Instrumententechnologien die Haltbarkeit und reduzieren Infektionsrisiken. Führende Gesundheitsmärkte, darunter Nordamerika und Europa, investieren weiterhin stark in chirurgische Innovationen, während Länder wie China, Indien und Japan die Gesundheitsinfrastruktur erweitern und fortschrittliche chirurgische Technologien einsetzen. Diese Entwicklungen sollen für die Hersteller von offenen chirurgischen Instrumenten im Prognosezeitraum erhebliche Chancen schaffen.

Open Surgery Instruments Marktbereich

Der Markt für Open Surgery Instruments wird auf Basis vonProdukt, Anwendung und Endbenutzer.

• Nach Produkt

Auf Basis des Produkts wird der Open Surgery Instruments Market in Scalpel, Scissors, Forceps, Clamps, Needles and Suture, Retractors, Suction, Staplers and Clips, Energy Systems und Laparoskopical Instruments segmentiert. DieDas Segment Forceps dominierte den Markt mit einem Anteil von 24,8% im Jahr 2025, aufgrund seiner umfangreichen Anwendung über eine breite Palette von chirurgischen Eingriffen, einschließlich allgemeine Chirurgie, Herz-Kreislauf-Chirurgie, orthopädische Verfahren und gynäkologische Eingriffe. Pinzetten sind wesentliche chirurgische Werkzeuge, die zum Erfassen, Halten, Verteilen und Manipulieren von Geweben während der Operationen verwendet werden, so dass sie eine grundlegende Komponente von chirurgischen Instrumentensätzen. Die weit verbreiteten Verfügbarkeits-, Wiederverwendbarkeits- und Einwegvarianten sowie kontinuierliche Verbesserungen im ergonomischen Design unterstützen das Segmentwachstum. Die zunehmende operative Volumen weltweit, die steigende Nachfrage nach präzisen Verfahren und die Erweiterung der Krankenhausinfrastruktur tragen zur Dominanz dieses Segments bei. Darüber hinaus verbessern die Fortschritte in der Edelstahlqualität, verbesserte Griffmechanismen und leichte Designs die operative Effizienz und reduzieren die Ermüdung der Chirurgen, stärken die Adoption über Gesundheitseinrichtungen.

DieDas Segment Energy Systems wird mit einem CAGR von 7,2% von 2026 bis 2033 am schnellsten wachsen, angetrieben durch die zunehmende Einführung von fortschrittlichen chirurgischen Technologien, die Präzision verbessern, Blutverlust reduzieren und Verfahrensergebnisse verbessern. Energiebasierte Geräte wie elektrochirurgische Instrumente, Ultraschall-Geräte und fortgeschrittene Gefäßdichtungssysteme gewinnen aufgrund ihrer Fähigkeit, präzise Gewebeschneiden und Koagulation bereitzustellen, an Popularität. Die zunehmende Vorliebe für minimal invasive und präzisionsgeführte Prozeduren, die zunehmende chirurgische Komplexität und die steigende Nachfrage nach verbesserter Bedienraumeffizienz beschleunigen die Segmenterweiterung. Darüber hinaus schaffen technologische Weiterentwicklungen in Energieliefersystemen, die Integration von intelligenten chirurgischen Technologien und die zunehmende Adoption in Krankenhäusern und ambulanten chirurgischen Zentren neue Wachstumschancen. Der steigende Fokus auf die Reduzierung der chirurgischen Zeit und die Verbesserung der Patientenrückgewinnungsergebnisse wird erwartet, dass das rasche Wachstum von energiebasierten chirurgischen Instrumenten weiter unterstützt wird.

• Durch Anwendung

Auf Basis der Anwendung wird der Open Surgery Instruments Market in Cardiothoracic Surgery, Urologic Surgery, Orthopaedic Surgery und Robot-Assisted Surgery segmentiert. DieDas Segment Cardiothoracic Surgery dominierte den Markt mit einem Anteil von 31,6% in 2025, unterstützt durch die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und die wachsende Zahl von Herz-Kreislauf-Verfahren weltweit durchgeführt. Offene chirurgische Instrumente spielen eine entscheidende Rolle in komplexen Herz- und Thoraxverfahren, die hohe Präzision, Zuverlässigkeit und chirurgische Kontrolle erfordern. Steigende Fälle von koronaren Arterienerkrankungen, Ventilstörungen und andere kardiovaskuläre Bedingungen sind die Nachfrage nach fortgeschrittenen chirurgischen Instrumenten. Darüber hinaus stärken zunehmende Investitionen in spezialisierte Herzpflegezentren, Fortschritte in chirurgischen Techniken und die zunehmende Übernahme hochwertiger chirurgischer Werkzeuge das Segmentwachstum. Die Notwendigkeit von dauerhaften und präzisen Instrumenten in kritischen Verfahren unterstützt weiterhin die führende Position von Herz-Kreislauf-Anwendungen.

DieDas Segment Robot-Assisted Surgery soll mit einem CAGR von 8,5% von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Übernahme von robotischen chirurgischen Plattformen und wachsende Nachfrage nach verbesserter chirurgischer Genauigkeit und minimalinvasiven Ansätzen. Obwohl traditionell mit minimalinvasiven Verfahren verbunden, setzen robotisch unterstützte chirurgische Systeme zunehmend auf fortgeschrittene chirurgische Instrumente und spezialisierte Werkzeuge, um Präzision und Kontrolle zu verbessern. Die Steigerung von Gesundheitsinvestitionen, die Erhöhung der Verfügbarkeit von Roboter-Chirurgiesystemen und die zunehmende Vorliebe für technologiegestützte Verfahren unterstützen die Segmenterweiterung. Darüber hinaus beschleunigen Fortschritte bei der Gestaltung von Roboterinstrumenten, verbesserte Visualisierungstechnologien und die zunehmende Übernahme komplexer Operationen das Marktwachstum. Die Verschiebung in Richtung Präzisionsmedizin und verbesserte Patientenergebnisse werden voraussichtlich erhebliche Chancen für Open-Chirurgie-Instrumente-Hersteller schaffen, die robotisch unterstützte Verfahren unterstützen.

• Durch Endbenutzer

Auf Basis des Endbenutzers wird der Open Surgery Instruments Market in Krankenhäuser, Ambulatory Surgery Centers und Kliniken segmentiert. DieDas Segment der Krankenhäuser dominierte den Markt mit einem Anteil von 58,7% in 2025, aufgrund der hohen Menge der chirurgischen Eingriffe in Krankenhaus-Einstellungen und der Verfügbarkeit von erweiterten Operationssaal-Infrastruktur durchgeführt. Krankenhäuser bleiben die primären Benutzer von offenen chirurgischen Instrumenten aufgrund ihrer Fähigkeit, komplexe Operationen über mehrere Spezialitäten zu verwalten, einschließlich Herz-Kreislauf-, orthopädische, urologische und allgemeine Chirurgie. Die steigenden Ausgaben für die Gesundheitsversorgung, die Expansion von Mehrspezialkliniken und die wachsende Nachfrage nach fortschrittlicher chirurgischer Versorgung unterstützen die Segmentherrschaft. Darüber hinaus halten Krankenhäuser starke Beschaffungsnetze aufrecht und benötigen ständigen Ersatz und Ausbau chirurgischer Instrumente, was zu einer anhaltenden Nachfrage beiträgt. Die wachsende Anzahl chirurgischer Eingriffe und die zunehmende Konzentration auf die Verbesserung der Patientenergebnisse verstärken die führende Position von Krankenhäusern auf dem Markt.

DieDas Segment Ambulatory Surgery Centers wird mit einem CAGR von 7,8% von 2026 bis 2033 das schnellste Wachstum erleben, angetrieben durch die zunehmende Verschiebung in Richtung ambulante chirurgische Eingriffe und kostengünstige Gesundheitsversorgungsmodelle. Ambulatorische Chirurgie-Zentren gewinnen Popularität durch kürzere Krankenhausaufenthalte, reduzierte Gesundheitskosten und verbesserte Patientenfreundlichkeit. Die zunehmende Übernahme minimalinvasiver Eingriffe, die steigende Nachfrage nach gängigen Operationen und die Expansion spezialisierter Operationszentren unterstützen das Segmentwachstum. Darüber hinaus fördern zunehmende Investitionen in die Infrastruktur des Gesundheitswesens und die zunehmende Präferenz für effiziente chirurgische Pflegemodelle die Einführung fortschrittlicher chirurgischer Instrumente in Ambulanzeinstellungen. Der steigende Fokus auf die Verringerung der Gesundheitsbelastung und die Verbesserung der betrieblichen Effizienz wird erwartet, dass das Wachstum dieses Segments während der Prognosezeit beschleunigt wird.

Open Surgery Instruments Markt Regionale Analyse

Nordamerika dominierte den Open Surgery Instruments Market mit dem größten Umsatzanteil34.26% in 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe chirurgische Prozedurmengen, starke Einführung von technologisch fortschrittlichen chirurgischen Instrumenten und zunehmende Investitionen in moderne Operationssaaltechnologien. Die Region profitiert von der Präsenz führender Hersteller von medizinischen Geräten, etablierten Krankenhausnetzwerken und der hohen Übernahme fortschrittlicher Instrumente wie Energiesysteme, chirurgischen Heftklammern, Präzisionszange und spezialisierte Retraktoren. Die wachsende Nachfrage nach komplexen chirurgischen Eingriffen, die zunehmende Prävalenz chronischer Krankheiten und die zunehmende Konzentration auf die Verbesserung der operativen Ergebnisse stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Open Surgery Instruments Market Insight

Der US Open Surgery Instruments Markt ist ein bedeutendes Wachstum durch das fortgeschrittene Gesundheitsökosystem des Landes, eine zunehmende Anzahl von chirurgischen Eingriffen und eine rasche Einführung innovativer chirurgischer Technologien. Krankenhäuser und ambulante Chirurgiezentren investieren zunehmend in fortgeschrittene chirurgische Instrumente, um die Verfahrenseffizienz zu verbessern, Komplikationen zu reduzieren und die Patientenergebnisse zu verbessern. Die Präsenz von großen Medizinprodukten, starken Forschungs- und Entwicklungsaktivitäten sowie die zunehmende Einführung von robotergestützten und präzisen chirurgischen Technologien sind eine weitere Markterweiterung. Darüber hinaus unterstützen zunehmende Gesundheitsausgaben und die Nachfrage nach fortschrittlichen chirurgischen Lösungen über Herz- und Kieferorthopädie sowie urologische Verfahren das Marktwachstum.

Europa Open Surgery Instruments Markt Einblick

Der Markt für Open Surgery Instruments in Europa ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch starke Gesundheitssysteme, technologische Innovation und steigende Nachfrage nach fortschrittlichen chirurgischen Lösungen getrieben wird. Länder in der ganzen Region erleben eine höhere Akzeptanz von Präzisions-Chirurgie-Instrumenten, energiebasierten Geräten und fortschrittlichen Operationssaal-Technologien durch steigende operative Volumen und zunehmende Betonung auf die Patientensicherheit. Die staatliche Unterstützung für die Modernisierung des Gesundheitswesens, die Erhöhung der Investitionen in die Medizintechnik und die Präsenz von Fachkräften im Gesundheitswesen verbessern die Einführung von Open Surgery Instruments in ganz Europa.

U.K. Offene Chirurgie Instrumente Markt Insight

Der US Open Surgery Instruments Markt erlebt stetiges Wachstum, unterstützt durch die Erhöhung der Gesundheitsinvestitionen, steigende chirurgische Verfahren und die zunehmende Einführung fortschrittlicher chirurgischer Technologien in Krankenhäusern und Spezialkliniken. Die Erweiterung von ambulanten chirurgischen Zentren und die Modernisierung von Gesundheitseinrichtungen tragen zur Nachfrage nach effizienten und zuverlässigen chirurgischen Instrumenten bei. Darüber hinaus unterstützt der zunehmende Fokus auf die Verbesserung der operativen Ergebnisse, die Reduzierung von Krankenhausaufenthalten und die Einführung innovativer chirurgischer Techniken das Marktwachstum in den USA.

Deutschland Open Surgery Instruments Marktaufsicht

Der Deutschland Open Surgery Instruments-Markt wächst aufgrund der starken Gesundheitsinfrastruktur, des fortgeschrittenen Medizintechniksektors und des Fokussierens auf operative Innovation stetig. Krankenhäuser und Forschungseinrichtungen übernehmen zunehmend fortschrittliche chirurgische Instrumente, um komplexe Verfahren zu unterstützen und die klinische Effizienz zu verbessern. Kontinuierliche Fortschritte bei chirurgischen Energiesystemen, Präzisionsinstrumenten und intelligenten chirurgischen Technologien, kombiniert mit starken Investitionen in die Gesundheitsforschung und -entwicklung, treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Open Surgery Instruments Markt Insight

Der Markt für Open Surgery Instruments für Asien-Pazifik wird voraussichtlich am schnellsten Wachstum erleben und eineCAGR von 6,9 % von 2026 bis 2033, durch steigende Gesundheitsausgaben, zunehmende chirurgische Verfahren, Ausweitung der Krankenhausinfrastruktur, wachsender medizinischer Tourismus und Verbesserung des Zugangs zu fortgeschrittenen chirurgischen Instrumenten in China, Indien und Japan. Die Region profitiert von einer schnellen Gesundheitsmodernisierung, einer zunehmenden Investition in Spezialkliniken und einer wachsenden Nachfrage nach fortschrittlichen chirurgischen Technologien. Darüber hinaus beschleunigen die steigende Belastung chronischer Krankheiten und die Verbesserung der Zugänglichkeit im Gesundheitswesen die Einführung offener chirurgischer Instrumente in Schwellenländern.

Japan Open Surgery Instruments Marktaufsicht

Der Japan Open Surgery Instruments-Markt zeigt durch seine fortschrittliche Gesundheitsinfrastruktur, alternde Bevölkerung und steigende Nachfrage nach hochpräzisen chirurgischen Technologien ein konsistentes Wachstum. Krankenhäuser und chirurgische Zentren übernehmen fortschrittliche Instrumente, um chirurgische Genauigkeit zu verbessern, Patientenergebnisse zu verbessern und komplexe Verfahren zu unterstützen. Das starke Ökosystem der Medizintechnik, die Fokussierung auf die Gesundheitsinnovation und die zunehmende Einführung fortschrittlicher chirurgischer Lösungen tragen zur Markterweiterung bei.

China Open Surgery Instruments Marktaufsicht

Der China Open Surgery Instruments Markt wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, die Erhöhung der operativen Prozedurmengen, die steigenden Gesundheitsausgaben und staatliche Initiativen zur Verbesserung der Gesundheitsversorgung. Das Land beobachtet die zunehmende Übernahme fortschrittlicher chirurgischer Instrumente in Krankenhäusern und Spezialkliniken aufgrund der steigenden Nachfrage nach verbesserter operativer Effizienz und Ergebnissen. Darüber hinaus stellen Investitionen in die Medizinprodukteinnovation, die Erhöhung der Krankenhausmodernisierung und die Erweiterung von tertiären Gesundheitseinrichtungen China als einer der am schnellsten wachsenden Märkte für Open Surgery Instruments weltweit vor.

Open Surgery Instruments Marktanteil

Die Open Surgery Instruments-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Moog Inc. (USA)

- Dallara (Italien)

- Exail (Frankreich)

- IPG Automotive GmbH (Deutschland)

- aiMotive (Ungarn)

- VI‐grade GmbH (Deutschland)

- (Niederlande)

- Dynisma Ltd. (UK)

- Angewandte Intuition Inc. (USA)

- rFpro (rFpro Limited) (England)

- Siemens AG (Deutschland)

- Dassault Systèmes SE (Frankreich)

- MTS Systems Corporation (USA)

- CAE Inc. (Kanada)

- NVIDIA Corporation (USA)

- AB Dynamics PLC (US)

- Forum8 (Japan)

- Mitsubishi Precision Co., Ltd. (Japan)

- FAAC Incorporated (USA)

- Antriebssicherheit (US)

- Simtec Simulation Technology GmbH (Deutschland)

- MB Dynamics Inc. (USA)

- Sanlab Simulation (Indien)

- SimCraft (USA)

- CXC Simulationen (US)

- XPI Simulation (Vereinigtes Königreich)

- Tecknotrove Simulator Systems Pvt. Ltd. (Indien)

- Zhejiang Kechi Intelligent Technology Co., Ltd. (China)

- Shenzhen Zhongzhi Simulation (China)

- Hindustan Simulatoren (Indien)

- DriveSimSolutions (USA)

- Teksim Technologies (Indien)

- iMVR Inc. (USA)

- SimXperience (USA)

Neueste Entwicklungen im Open Surgery Instruments Market

- Im Mai 2022 kündigte Stryker, ein führendes Medizintechnikunternehmen, die Einführung seines EasyFuse Dynamic Compression Systems für Fuß- und Knöchelchirurgieanwendungen an. Das System verwendet Nitinol-Technologie, um eine verbesserte Kompressionsfestigkeit, einfache Bedienung und reduzierte chirurgische Komplexität zu bieten. Der Start erweiterte das orthopädische chirurgische Instrumentenportfolio von Stryker, indem Chirurgen eine fortschrittliche Fixationslösung zur Verbesserung der Verfahrenseffizienz und der Patientenergebnisse bietet.

- Im September 2022 kündigte Stryker die Einführung seines Q Guidance Systems mit Spine Guidance Software an, um computergestützte offene und minimalinvasive Wirbelsäulenverfahren zu unterstützen. Das System kombiniert fortschrittliche optische Tracking-Technologie mit chirurgischen Planungsfunktionen, um die intraoperative Führung, Genauigkeit und Workflow-Effizienz zu verbessern. Diese Entwicklung unterstreicht die zunehmende Integration digitaler Navigationstechnologien mit chirurgischen Instrumenten, um die Präzision bei komplexen Verfahren zu verbessern

- Im Mai 2023 führte Stryker das Ortho Q Guidance System mit Ortho Guidance Software ein und baute seine fortschrittlichen chirurgischen Navigationslösungen für orthopädische Verfahren aus. Die Plattform wurde entwickelt, um Hüft- und Kniechirurgie durch verbesserte chirurgische Planung und intraoperative Führung durch fortschrittliche Tracking- und Software-Funktionen zu unterstützen. Der Start spiegelt die zunehmende Einführung von technologiefähigen chirurgischen Instrumenten und Navigationssystemen in der orthopädischen Chirurgie wider.

- Im Juli 2024 kündigte Ethicon, ein Unternehmen von Johnson & Johnson MedTech, den Start des ECHELON 3000 Stapler, einem digital aktivierten chirurgischen Stapler der nächsten Generation an. Das Instrument verfügt über einhändiges Gelenk, das den Zugang und die Kontrolle bei chirurgischen Eingriffen verbessert, mit verbesserter Maulöffnung und Gelenkfähigkeit. Der Start zeigt die kontinuierliche Weiterentwicklung von chirurgischen Heftklammern und Instrumententechnologien, die darauf abzielen, die Präzision bei offenen und minimalinvasiven Verfahren zu verbessern

- Im Mai 2024 kündigte Ethicon den US-Start des ECHELON LINEAR Cutter an, einer fortschrittlichen chirurgischen Stapling-Lösung mit 3D-Stapling Technology und Gripping Surface Technology (GST). Das Gerät wurde entwickelt, um die Stapelliniensicherheit zu verbessern und Chirurgen während des Gewebemanagements eine größere Kontrolle zu bieten. Diese Innovation hebt den Trend der Industrie in Richtung auf Stapling-Instrumente der nächsten Generation hervor, die darauf abzielen, chirurgische Risiken zu reduzieren und klinische Ergebnisse zu verbessern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR INSTRUMENTE FÜR DIE OFFENE CHIRURGIE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR INSTRUMENTE FÜR OFFENE CHIRURGIE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR INSTRUMENTE FÜR DIE OFFENE CHIRURGIE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

6 BRANCHENEINBLICKE

7 REGULATORISCHER RAHMEN

8 GLOBALER MARKT FÜR INSTRUMENTE FÜR DIE OFFENE CHIRURGIE, NACH PRODUKT

9 (MARKTWERT, VOLUMEN UND ASP WERDEN FÜR ALLE SEGMENTE UND UNTERSEGMENTE ANGEGEBEN)

9.1 ÜBERSICHT

9.2 LAPAROSKOPISCHE INSTRUMENTE

9.3 MARKTWERT (USD)

9.4 MARKTVOLUMEN (EINHEIT)

9,5 ASP (USD)

9.6 KATHETER

9.7 SKALPELL

9.8 SCHEREN

9.9 ZANGE

9.1 KLEMMEN

9.11 NADELN & NAHTMATERIAL

9.12 RETRAKTOREN

9.13 Absaugung

9.14 Heftgeräte und Klammern

9.15 ENERGIESYSTEME

9.16 Geräte für die roboterassistierte Chirurgie

9.17 SONSTIGE INSTRUMENTE

10 GLOBALER MARKT FÜR INSTRUMENTE FÜR DIE OFFENE CHIRURGIE, NACH INDIKATION

10.1 ÜBERSICHT

10.2 KREBSCHIRURGIEN

10.3 Herz-Thorax-Chirurgie

10.4 UROLOGISCHE CHIRURGIE

10.5 ORTHOPÄDISCHE CHIRURGIE

10.6 SONSTIGES

11 GLOBALER MARKT FÜR INSTRUMENTE FÜR DIE OFFENE CHIRURGIE, NACH ENDBENUTZER

11.1 ÜBERSICHT

11.2 KRANKENHAUS

11.3 AMBLATORISCHE ZENTREN

11.4 SONSTIGES

12 GLOBALER MARKT FÜR INSTRUMENTE FÜR DIE OFFENE CHIRURGIE, NACH REGION

12.1 GLOBALER MARKT FÜR INSTRUMENTE FÜR DIE OFFENE CHIRURGIE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

12.2 NORDAMERIKA

12.2.1 USA

12.2.1.1. US-MARKT FÜR INSTRUMENTE FÜR DIE OFFENE CHIRURGIE, NACH PRODUKT

12.2.1.2. US-MARKT FÜR INSTRUMENTE FÜR DIE OFFENE CHIRURGIE, NACH INDIKATION

12.2.1.3. US-MARKT FÜR INSTRUMENTE FÜR DIE OFFENE CHIRURGIE, NACH ENDBENUTZER

12.2.2 KANADA

12.2.3 MEXIKO

12.3 EUROPA

12.3.1 DEUTSCHLAND

12.3.2 FRANKREICH

12.3.3 Vereinigtes Königreich

12.3.4 ITALIEN

12.3.5 SPANIEN

12.3.6 RUSSLAND

12.3.7 TÜRKEI

12.3.8 BELGIEN

12.3.9 NIEDERLANDE

12.3.10 SCHWEIZ

12.3.11 RESTLICHES EUROPA

12.4 ASIEN-PAZIFIK

12.4.1 JAPAN

12.4.2 CHINA

12.4.3 SÜDKOREA

12.4.4 INDIEN

12.4.5 AUSTRALIEN

12.4.6 SINGAPUR

12.4.7 THAILAND

12.4.8 MALAYSIA

12.4.9 INDONESIEN

12.4.10 PHILIPPINEN

12.4.11 RESTLICHER ASIEN-PAZIFIK-RAUM

12.5 SÜDAMERIKA

12.5.1 BRASILIEN

12.5.2 ARGENTINIEN

12.5.3 RESTLICHES SÜDAMERIKA

12.6 NAHER OSTEN UND AFRIKA

12.6.1 SÜDAFRIKA

12.6.2 SAUDI-ARABIEN

12.6.3 VAE

12.6.4 ÄGYPTEN

12.6.5 ISRAEL

12.6.6 RESTLICHER NAHER OSTEN UND AFRIKA

12.7 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

13 GLOBALER MARKT FÜR INSTRUMENTE FÜR DIE OFFENE CHIRURGIE, UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

13.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

13.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

13.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

13.5 FUSIONEN UND ÜBERNAHMEN

13.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

13.7 ERWEITERUNGEN

13.8 ÄNDERUNGEN DER VORSCHRIFTEN

13.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

14 GLOBALER MARKT FÜR OFFENE CHIRURGISCHE INSTRUMENTE, SWOT- UND DBMR-ANALYSE

15 GLOBALER MARKT FÜR INSTRUMENTE FÜR DIE OFFENE CHIRURGIE, FIRMENPROFIL

15.1 MEDTRONIC PLC

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 GEOGRAFISCHE PRÄSENZ

15.1.3 PRODUKTPORTFOLIO

15.1.4 JÜNGSTE ENTWICKLUNGEN

15.2 JOHNSON & JOHNSON SERVICE, INC.

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 GEOGRAFISCHE PRÄSENZ

15.2.3 PRODUKTPORTFOLIO

15.2.4 JÜNGSTE ENTWICKLUNGEN

15.3 CONMED CORPORATION

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 GEOGRAFISCHE PRÄSENZ

15.3.3 PRODUKTPORTFOLIO

15.3.4 JÜNGSTE ENTWICKLUNGEN

15.4 B. BRAUN MELSUNGEN AG

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 GEOGRAFISCHE PRÄSENZ

15.4.3 PRODUKTPORTFOLIO

15.4.4 JÜNGSTE ENTWICKLUNGEN

15.5 BECTON, DICKINSON AND COMPANY (BD)

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 GEOGRAFISCHE PRÄSENZ

15.5.3 PRODUKTPORTFOLIO

15.5.4 JÜNGSTE ENTWICKLUNGEN

15.6 STRYKER

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 GEOGRAFISCHE PRÄSENZ

15.6.3 PRODUKTPORTFOLIO

15.6.4 JÜNGSTE ENTWICKLUNGEN

15.7 BOSTON SCIENTIFIC CORPORATION

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 GEOGRAFISCHE PRÄSENZ

15.7.3 PRODUKTPORTFOLIO

15.7.4 JÜNGSTE ENTWICKLUNGEN

15,8 3M

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 GEOGRAFISCHE PRÄSENZ

15.8.3 PRODUKTPORTFOLIO

15.8.4 JÜNGSTE ENTWICKLUNGEN

15.9 HOYA CORPORATION

15.9.1 FIRMENÜBERSICHT

15.9.2 GEOGRAFISCHE PRÄSENZ

15.9.3 PRODUKTPORTFOLIO

15.9.4 JÜNGSTE ENTWICKLUNGEN

15.1 SMITH & NEPHEW, INC

15.10.1 FIRMENÜBERSICHT

15.10.2 GEOGRAFISCHE PRÄSENZ

15.10.3 PRODUKTPORTFOLIO

15.10.4 JÜNGSTE ENTWICKLUNGEN

15.11 ZIMMER BIOMET

15.11.1 FIRMENÜBERSICHT

15.11.2 GEOGRAFISCHE PRÄSENZ

15.11.3 PRODUKTPORTFOLIO

15.11.4 JÜNGSTE ENTWICKLUNGEN

15.12 INTUITIVE SURGICAL, INC.

15.12.1 FIRMENÜBERSICHT

15.12.2 GEOGRAFISCHE PRÄSENZ

15.12.3 PRODUKTPORTFOLIO

15.12.4 JÜNGSTE ENTWICKLUNGEN

15.13 OMNIGUIDE HOLDINGS, INC

15.13.1 FIRMENÜBERSICHT

15.13.2 GEOGRAFISCHE PRÄSENZ

15.13.3 PRODUKTPORTFOLIO

15.13.4 JÜNGSTE ENTWICKLUNGEN

15.14 MICROLINE SURGICAL, INC.

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 GEOGRAFISCHE PRÄSENZ

15.14.3 PRODUKTPORTFOLIO

15.14.4 JÜNGSTE ENTWICKLUNGEN

15.15 COOPERSURGICAL INC

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 GEOGRAFISCHE PRÄSENZ

15.15.3 PRODUKTPORTFOLIO

15.15.4 JÜNGSTE ENTWICKLUNGEN

15.16 Applied Medical Resources Corporation

15.16.1 FIRMENÜBERSICHT

15.16.2 GEOGRAFISCHE PRÄSENZ

15.16.3 PRODUKTPORTFOLIO

15.16.4 JÜNGSTE ENTWICKLUNGEN

15.17 KARL STORZ SE & CO. KG

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 GEOGRAFISCHE PRÄSENZ

15.17.3 PRODUKTPORTFOLIO

15.17.4 JÜNGSTE ENTWICKLUNGEN

15.18 ABBOTT

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 GEOGRAFISCHE PRÄSENZ

15.18.3 PRODUKTPORTFOLIO

15.18.4 JÜNGSTE ENTWICKLUNGEN

15.19 SCHÖLLY FIBEROPTIC GMBH

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 GEOGRAFISCHE PRÄSENZ

15.19.3 PRODUKTPORTFOLIO

15.19.4 JÜNGSTE ENTWICKLUNGEN

15.2 KONINKLIJKE PHILIPS NV

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 GEOGRAFISCHE PRÄSENZ

15.20.3 PRODUKTPORTFOLIO

15.20.4 JÜNGSTE ENTWICKLUNGEN

15.21 RENISHAW PLC.

15.21.1 UNTERNEHMENSÜBERSICHT

15.21.2 GEOGRAFISCHE PRÄSENZ

15.21.3 PRODUKTPORTFOLIO

15.21.4 JÜNGSTE ENTWICKLUNGEN

15.22 FUJIFILM HOLDINGS AMERICA CORPORATION

15.22.1 UNTERNEHMENSÜBERSICHT

15.22.2 GEOGRAFISCHE PRÄSENZ

15.22.3 PRODUKTPORTFOLIO

15.22.4 JÜNGSTE ENTWICKLUNGEN

15.23 KLS MARTIN GROUP

15.23.1 UNTERNEHMENSÜBERSICHT

15.23.2 GEOGRAFISCHE PRÄSENZ

15.23.3 PRODUKTPORTFOLIO

15.23.4 JÜNGSTE ENTWICKLUNGEN

*HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

16 VERWANDTE BERICHTE

17 SCHLUSSFOLGERUNG

18 FRAGEBOGEN

19 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.