Global Openstack Service Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.13 Billion

USD

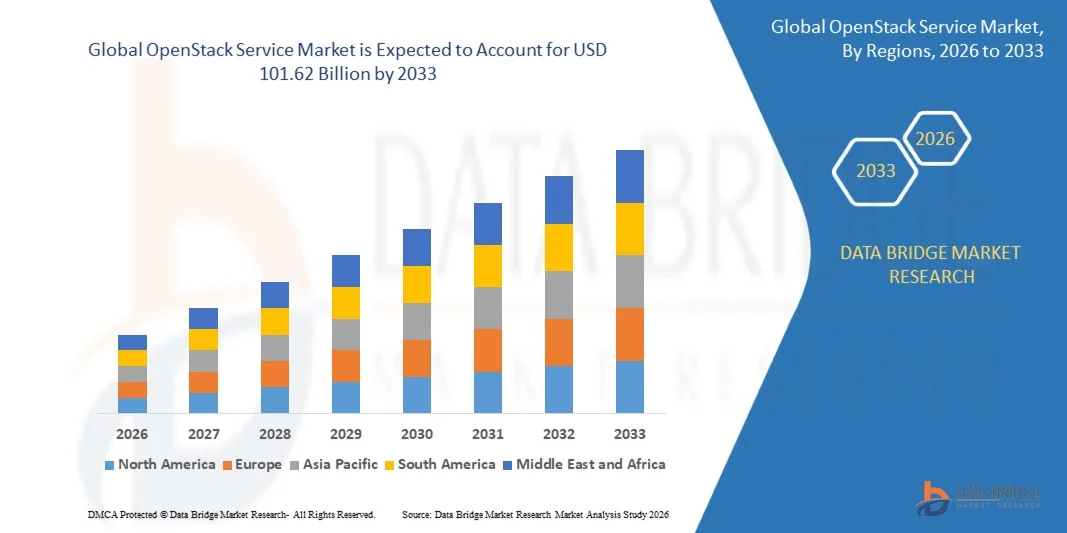

101.62 Billion

2025

2033

USD

13.13 Billion

USD

101.62 Billion

2025

2033

| 2026 –2033 | |

| USD 13.13 Billion | |

| USD 101.62 Billion | |

| % | |

|

Global OpenStack Service Market, By Component (Solution and Service), Organisationsgröße (Large Enterprises und Small and Medium Enterprises (SMES)), Bereitstellung (Public Cloud and Private Cloud), Vertical (Banking Financial Services and Insurance (BFSI), Retail and E-Commerce, Academic and Research, Telecommunication, IT, Government and Defense, Manufacturing and Others) - Branchentrends und Prognose bis 2033

OpenStack Service MarktÜberblick

Der OpenStack Service Market wurde beiUSD 13,13 Milliarden in 2025und wird zu erreichenUSD 101,62 Milliarden von 2033, in einemCAGR von 29,15% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die zunehmende Einführung von hybriden und privaten Cloud-Umgebungen, die steigende Nachfrage nach skalierbaren Open-Source-Infrastrukturlösungen und die zunehmende Investition in digitale Transformationsinitiativen in allen Branchen getrieben wird. Die Ausweitung des Einsatzes von Cloud-native Anwendungen und Weiterentwicklungen in der Containerisierung, Edge Computing und softwaredefinierten Infrastrukturtechnologien unterstützen die Markterweiterung in den entwickelten und Schwellenländern weiter.

Der zunehmende Fokus auf kosteneffiziente und flexible Cloud-Infrastruktur, verbunden mit wachsender Nachfrage nach Workload Automation und Rechenzentrumsmodernisierung, ermutigt Unternehmen, OpenStack-basierte Plattformen und Services zu übernehmen. Organisationen in der Telekommunikation, BFSI, IT und Regierung nutzen zunehmend OpenStack-Lösungen, um die Infrastruktur-Agilität zu verbessern, die betriebliche Effizienz zu optimieren und die Abhängigkeit von proprietären Cloud-Plattformen zu reduzieren. Steigende Investitionen in KI-Workloads, 5G-Netzwerke und Multi-Cloud-Umgebungen beschleunigen die Einführung von OpenStack-Diensten weltweit.

Trends und Einblicke

- Nordamerika dominierte den OpenStack Service Market mit dem größten Umsatzanteil von 34,60% im Jahr 2025, unterstützt durch hohe Cloud Computing-Reife, starke Unternehmensinvestitionen in hybride Cloud-Infrastruktur und zunehmende Einführung von Open-Source-Technologien in Branchen

- Das Lösungssegment führte den Markt mit einem Anteil von 61,8% im Jahr 2025, angetrieben durch die wachsende Übernahme von OpenStack-Plattformen für die Verwaltung von privaten und hybriden Cloud-Infrastrukturen über Unternehmen

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 32,9% von 2026 bis 2033 sein, die durch eine schnelle digitale Transformation, die zunehmende Cloud-Adoption von Unternehmen und KMU und die Ausweitung von Investitionen in die Infrastruktur des Rechenzentrums gefördert wird

- Service ist der am schnellsten wachsende Bauteiltyp, der von 2026 bis 2033 eine CAGR von 18,2% registriert, unterstützt durch die steigende Nachfrage nach Beratungs-, Integrations-, Wartungs- und Managed Services im Zusammenhang mit OpenStack-Bereitstellungen

- Das Segment Private Cloud dominierte die Einsatzkategorie mit einem Umsatzanteil von 57,3 % im Jahr 2025, was mit zunehmendem Unternehmensfokus auf Datensicherheit, Compliance und Infrastrukturkontrolle führte.

- Große Unternehmen machten im Jahr 2025 42,3% des Marktes aus, bevorzugt durch erhebliche Investitionen in die Cloud-Infrastruktur Modernisierung und Datenzentrum Transformation

- Das Public Cloud-Segment ist die am schnellsten wachsende Einsatzkategorie, mit einem CAGR von 17,6% von 2026 bis 2033, angetrieben durch zunehmende Präferenz für kostengünstige und skalierbare Rechenressourcen

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 13,13 Milliarden

- Voraussichtlicher Marktwert (2033): USD 101,62 Milliarden

- Prognose CAGR (2026–2033): 29,15%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und OpenStack Service MarketSegment

|

Attribute |

OpenStack Service KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Red Hat, Inc.(US) · Canonical Ltd. (U.K.) ·Mirantis, Inc.(US) ·Cisco Systems, Inc.(US) ·Hewlett Packard Enterprise Development LP(US) · SUSE (Deutschland) ·IBM(US) · VMware, Inc. (USA) · RACKSPACE US, INC. (USA) · Huawei Technologies Co., Ltd. (China) · Dell Inc. (USA) · Oracle (U.S.) · Bright Computing, Inc. (Niederlande) · EasyStack Inc. (China) · Plattform9 (US) · Puppet (USA) · Aptira (Australien) · CDI LLC (USA) · Techblue Software Private Ltd. (Indien) · Cyxtera Technologies, Inc. (USA) |

|

Marktmöglichkeiten |

· Ausbau von OpenStack Services für KI- und Generative KI-Workloads · Erweiterung der OpenStack-Based Edge Computing Infrastructure für 5G-Netzwerke · steigende Nachfrage nach souveränen Cloud-Lösungen über Regierung und Regulierte Industrien |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

OpenStack Service Market Trends

Trend: Steigende Adoption von Hybrid- und Multi-Cloud-Infrastruktur

Organisationen übernehmen zunehmend Hybrid- und Multi-Cloud-Architekturen, um die Flexibilität der Arbeitsbelastung zu verbessern, die Infrastrukturkosten zu optimieren und das Einsperren des Anbieters zu vermeiden. OpenStack gewinnt starke Traktion als Open-Source-Cloud-Plattform, die es Unternehmen ermöglicht, private Clouds zu verwalten und nahtlos in Public Cloud-Umgebungen zu integrieren. Die zunehmende Bereitstellung von containerisierten Anwendungen, Edge Computing-Plattformen und AI-Workloads beschleunigt die Nachfrage nach OpenStack-basierten Infrastrukturen weiter. Telekommunikationsunternehmen und große Unternehmen nutzen OpenStack zunehmend zur Unterstützung von Cloud-native Anwendungen und 5G-Netzwerkfunktionen.

Unternehmen wie Red Hat und Mirantis erweitern ihre OpenStack-Angebote aktiv, um Hybrid-Cloud-Umgebungen zu unterstützen, während CERN weiterhin eine der weltweit größten OpenStack-Einsätze mit mehr als 300.000 CPU-Kernen und Tausenden virtueller Maschinen betreibt, die wissenschaftliche Forschungsarbeiten unterstützen.

OpenStack Service Market Dynamics

Key Market Driver: steigende Nachfrage nach Open-Source- und kosteneffizienten Cloud-Plattformen

Der wachsende Bedarf an flexibler und kostengünstiger Cloud-Infrastruktur treibt die Übernahme von OpenStack-Diensten in Unternehmen deutlich voran. Organisationen wechseln zunehmend von proprietären Cloud-Plattformen zu Open-Source-Lösungen, um Lizenzkosten zu reduzieren und Anpassungsfähigkeiten zu verbessern. Die Nachfrage nach skalierbaren Infrastrukturen, die KI-, Edge Computing- und digitale Transformationsinitiativen unterstützen, verstärkt das Marktwachstum. Investitionen in softwaredefinierte Rechenzentren und private Cloud-Umgebungen beschleunigen OpenStack-Einsätze in allen Branchen.

Große Unternehmen wie Walmart, AT&T und PayPal haben OpenStack-basierte Infrastrukturen implementiert, um groß angelegte Workloads zu unterstützen und die betriebliche Effizienz zu steigern.

Key Restraint/Challenge: Komplexität verbunden mit Einsatz und Geschicklichkeit Arbeitskräftemangel

Eine große Herausforderung im OpenStack Service-Markt ist die Komplexität bei der Bereitstellung, Integration und Aufrechterhaltung von OpenStack-Umgebungen. Unternehmen benötigen Kompetenz in der Virtualisierung, Vernetzung, Orchestrierung und Cloud-native Technologien, um ein effizientes Infrastrukturmanagement zu gewährleisten. Der Mangel an Fachleuten mit spezialisierten OpenStack-Fähigkeiten und die Komplexität der Verwaltung von Mehrkomponenten-Architekturen erhöhen die Implementierungskosten und die operativen Risiken. Integration mit bestehenden IT-Systemen und die Sicherstellung kontinuierlicher Upgrades ergänzen die Herausforderungen der Bereitstellung.

Die Einführung von Mirantis k0rdent im Februar 2025 unterstreicht die Bemühungen der Industrie, Multi-Cloud und Container-Management zu vereinfachen, was die wachsende Notwendigkeit widerspiegelt, die operative Komplexität und Geschickshorts im Zusammenhang mit fortschrittlichen OpenStack-Umgebungen zu bewältigen.

Key Market Opportunity: Erweiterung von OpenStack Services für KI- und Generative KI-Workloads

Das rasche Wachstum künstlicher Intelligenz und generativer KI-Anwendungen schafft erhebliche Chancen für den OpenStack Service-Markt. Unternehmen suchen zunehmend skalierbare und offene Cloud-Infrastrukturen, die GPU-intensive Workloads und leistungsstarke Rechenumgebungen unterstützen können. Fortschritte in der Cloud-Orchestrierung, Containertechnologien und softwaredefinierte Infrastruktur verbessern die Fähigkeit von OpenStack-Plattformen zur Unterstützung der KI-Entwicklung und des Einsatzes. Die wachsenden Investitionen in AI-fähige Rechenzentren verstärken die Nachfrage nach OpenStack-Diensten weiter.

Unternehmen wie Red Hat erweitern die KI-Fähigkeiten durch die Veröffentlichung von Red Hat Enterprise Linux AI 1.3, während NVIDIA mit Ökosystempartnern zusammenarbeitet, um AI-ready Cloud-Umgebungen zu unterstützen. Diese Entwicklungen beschleunigen die Einführung von OpenStack-basierten Infrastrukturen für generative KI-, Machine Learning- und Advanced Analytics-Anwendungen in globalen Unternehmen.

OpenStack Service Market Scope

Der OpenStack Service-Markt wird auf Basis von Bauteil, Organisationsgröße, Bereitstellung und vertikal segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der OpenStack Service Market in Solution und Service segmentiert. Das Segment Solution dominierte den Markt mit dem größten Anteil von 61,8% im Jahr 2025, angetrieben durch die wachsende Übernahme von OpenStack-Plattformen für die Verwaltung von privaten und hybriden Cloud-Infrastrukturen in Unternehmen. Organisationen investieren zunehmend in integrierte Cloud-Orchestrations-, Virtualisierungs- und Netzwerkmanagementlösungen, um die operative Effizienz zu steigern. Das Segment profitiert von steigender Nachfrage nach skalierbaren und flexiblen Infrastrukturumgebungen, die digitale Transformationsinitiativen unterstützen. Kontinuierliche Fortschritte in der Automatisierungs- und Containerisierungsfähigkeit verstärken die Marktdurchdringung. Die starke Nachfrage aus den Bereichen Telekommunikation, BFSI und IT verstärkt weiterhin die führende Position des Segments.

Das Service-Segment soll das schnellste Wachstum bei einem CAGR von 18,2% von 2026 bis 2033 registrieren, das durch die steigende Nachfrage nach Beratungs-, Integrations-, Wartungs- und Managed Services im Zusammenhang mit OpenStack-Bereitstellungen getrieben wird. Unternehmen suchen nach spezialisiertem Know-how, um Cloud-Umgebungen zu optimieren und eine nahtlose Migration von Altsystemen zu gewährleisten. Die zunehmende Komplexität von Multi-Cloud-Architekturen ist ermutigende Organisationen, sich auf Drittanbieter zu verlassen. Kontinuierliche Upgrades und Sicherheitsanforderungen schaffen wiederkehrende Servicemöglichkeiten in allen Branchen. Die zunehmende Vorliebe für das Outsourced Cloud-Management beschleunigt die Segmenterweiterung weltweit deutlich.

- Durch Organisation Größe

Auf Basis der Organisationsgröße wird der OpenStack Service Market in große Unternehmen und kleine und mittlere Unternehmen (KMU) segmentiert. Das Segment Large Enterprises dominierte den Markt mit einem Anteil von 42,3 % im Jahr 2025, unterstützt durch erhebliche Investitionen in die Modernisierung der Cloud-Infrastruktur und die Transformation des Rechenzentrums. Große Organisationen benötigen hoch skalierbare und anpassbare Plattformen, um umfangreiche Workloads und missionskritische Anwendungen zu verwalten. Ihre starken finanziellen Fähigkeiten ermöglichen eine schnellere Einführung fortschrittlicher OpenStack-Lösungen und professioneller Dienstleistungen. Die zunehmende Betonung auf Workload Automation und Hybrid Cloud-Strategien trägt weiter zum Segmentwachstum bei. Die Ausweitung der digitalen Transformationsinitiativen auf multinationale Konzerne verstärkt weiterhin ihre Marktführerschaft.

Das Segment Small and Medium Enterprises (KMU) wird mit einem CAGR von 19,1 % von 2026 bis 2033 das schnellste Wachstum registriert, das durch steigendes Bewusstsein für kosteneffiziente Cloud-Infrastrukturlösungen ausgelöst wird. KMU übernehmen zunehmend OpenStack-Dienste, um die Flexibilität zu verbessern und die Abhängigkeit von teuren proprietären Plattformen zu reduzieren. Die Verfügbarkeit von verwalteten und gehosteten OpenStack-Angeboten vereinfacht den Einsatz für kleinere Organisationen. Die wachsende Nachfrage nach skalierbaren IT-Ressourcen zur Unterstützung der Unternehmenserweiterung ist eine ermutigende Annahme. Die zunehmende Digitalisierung der Schwellenländer wird voraussichtlich das Segmentwachstum im gesamten Prognosezeitraum beschleunigen.

- Durch die Bereitstellung

Auf Basis der Bereitstellung wird der OpenStack Service Market in Public Cloud und Private Cloud segmentiert. Das Segment Private Cloud dominierte den Markt mit dem größten Anteil von 57,3 % im Jahr 2025, angetrieben durch die zunehmende Unternehmensorientierung auf Datensicherheit, Compliance und Infrastrukturkontrolle. Branchen, die sensible Informationen verarbeiten, übernehmen private Cloud-Umgebungen, um höhere Privatsphäre und Betriebssicherheit zu gewährleisten. OpenStack-basierte Private Clouds bieten Flexibilität und Anpassungsfähigkeiten, die für große Workloads geeignet sind. Die steigende Nachfrage nach Hybrid Cloud-Strategien unterstützt auch den Einsatz in verschiedenen Branchen. Kontinuierliche Investitionen in sichere und dedizierte Cloud-Infrastruktur verstärken die Segmentherrschaft.

Das Public Cloud-Segment soll das schnellste Wachstum bei einem CAGR von 17,6% von 2026 bis 2033 registrieren, was durch zunehmende Vorliebe für kostengünstige und skalierbare Rechenressourcen bedingt ist. Organisationen setzen öffentliche Cloud-Umgebungen ein, um die Investitionsausgaben zu reduzieren und die Agilität der Unternehmen zu verbessern. Fortschritte in Cloud-native Technologien und Pay-as-you-go-Modelle verbessern die Übernahme in Unternehmen aller Größen. Die zunehmende Nachfrage nach Fernzugriffen und flexible Ressourcenzuweisung trägt zur Expansion bei. Die zunehmende Cloud-Adoption in Schwellenländern wird voraussichtlich während des Prognosezeitraums ein starkes Wachstum unterstützen.

- Von Vertical

Auf der Grundlage der Vertikalen wird der OpenStack Service Market in Banking Financial Services and Insurance (BFSI), Retail and E-Commerce, Academic and Research, Telecommunication, IT, Government and Defense, Manufacturing and Others segmentiert. Das Segment Telekommunikation dominierte den Markt mit einem Anteil von 26,4% im Jahr 2025, unterstützt durch umfangreiche Übernahme von Netzwerkvirtualisierung und softwaredefinierter Infrastruktur. Telecom-Operatoren nutzen OpenStack-Plattformen, um 5G-Bereitstellung, Edge Computing und Cloud-native Netzwerkfunktionen zu unterstützen. Der zunehmende Datenverkehr und die Nachfrage nach einem effizienten Netzwerkmanagement beschleunigen Investitionen in Open-Source-Cloud-Technologien. Das Segment profitiert auch von umfangreichen Infrastrukturmodernisierungsprogrammen, die von Dienstleistern umgesetzt werden. Der zunehmende Fokus auf Betriebseffizienz und Serviceflexibilität verstärkt weiterhin seine Führungsposition.

Das Segment Banking Financial Services and Insurance (BFSI) soll mit einem CAGR von 18,8% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch steigende Nachfrage nach einer sicheren, skalierbaren und kosteneffizienten Cloud-Infrastruktur getrieben wird. Finanzinstitute setzen zunehmend OpenStack-Umgebungen ein, um digitale Bankplattformen und datenintensive Anwendungen zu unterstützen. Stringent regulatorische Anforderungen und wachsende Cybersicherheitsbedenken sind die Ermutigung, anpassbare Cloud-Lösungen zu übernehmen. Die Erweiterung von Fintech-Ökosystemen und digitalen Zahlungsdiensten schafft neue Möglichkeiten für die Cloud-Transformation. Eine zunehmende Betonung auf die Verbesserung der Kundenerfahrung und der operativen Agilität wird erwartet, dass das Segmentwachstum im Prognosezeitraum beschleunigt wird.

OpenStack Service Markt Regionale Analyse

Nordamerika dominierte den OpenStack Service-Markt und entfiel 2025 auf den größten Umsatzanteil von 34,60%, der durch hohe Cloud-Computing-Reife, starke Unternehmensinvestitionen in hybride Cloud-Infrastruktur und zunehmende Einführung von Open-Source-Technologien in allen Branchen getrieben wurde. Die Region profitiert von fortschrittlichen Rechenzentren-Ökosystemen, einer weit verbreiteten Virtualisierung und einer starken Nachfrage nach skalierbaren Cloud-Management-Lösungen. Unternehmen im Bereich Telekommunikation, IT, BFSI, Healthcare und Regierung nutzen OpenStack-Dienste zunehmend zur Verbesserung der betrieblichen Effizienz und zur Reduzierung der Infrastrukturkosten. Darüber hinaus verstärkt die Präsenz führender Cloud-Dienstleister und starker digitaler Transformationsinitiativen die Führungsposition Nordamerikas im globalen Markt.

US OpenStack Service Market Insight

Der Markt für OpenStack Service in den USA erlebt ein starkes Wachstum, das durch die zunehmende Einführung privater und hybrider Cloud-Umgebungen, die steigende Nachfrage nach softwaredefinierter Infrastruktur und groß angelegten digitalen Transformationsinitiativen getrieben wird. Unternehmen investieren stark in Open-Source-Cloud-Plattformen, um Flexibilität, Skalierbarkeit und Workload-Management-Funktionen zu verbessern. Das fortschrittliche Cloud-Ökosystem und die starke Präsenz von Technologieanbietern unterstützen die schnelle Umsetzung von OpenStack-basierten Lösungen. Darüber hinaus beschleunigen wachsende Investitionen in KI-, Edge Computing- und Containeranwendungen die Markterweiterung in den USA weiter.

Kanada OpenStack Service Market Insight

Der Markt für OpenStack Service in Kanada zeigt ein stetiges Wachstum, das durch die zunehmende Cloud-Adoption und steigende Investitionen in die Modernisierungsprojekte im Rechenzentrum unterstützt wird. Organisationen in den Bereichen Bankwesen, Telekommunikation und öffentliche Bereiche setzen OpenStack-Dienste ein, um die Infrastruktureffizienz zu verbessern und die digitale Transformation zu unterstützen. Der wachsende Fokus des Landes auf sichere und skalierbare Cloud-Umgebungen ermutigt Unternehmen, Open-Source-Plattformen zu übernehmen. Darüber hinaus trägt die steigende Nachfrage nach verwalteten Cloud-Services und hybriden Einsatzmodellen zum Marktwachstum in Kanada bei.

Europa OpenStack Service Market Insight

Der Markt für OpenStack-Service in Europa wächst aufgrund steigender Digitalisierungsinitiativen, steigender Nachfrage nach souveräner Cloud-Infrastruktur und wachsender Einführung von Open-Source-Technologien stetig. Die Region profitiert von starken regulatorischen Rahmenbedingungen und erhöht die Betonung auf sichere und flexible Cloud-Umgebungen. Unternehmen in der Fertigungs-, Automobil-, Finanz- und Telekommunikationsbranche nutzen OpenStack-Plattformen, um Cloud-native Anwendungen und Infrastrukturmodernisierung zu unterstützen. Die steigenden Investitionen in Edge Computing und Netzwerktechnologien der nächsten Generation unterstützen weiterhin das regionale Marktwachstum.

US OpenStack Service Market Insight

Der Markt für OpenStack-Dienste in der USA wächst stetig, angetrieben durch zunehmende Unternehmenswolkenmigration, starke Übernahme hybrider Cloud-Architekturen und steigende Investitionen in digitale Transformationsinitiativen. Unternehmen nutzen OpenStack-Plattformen, um das Infrastrukturmanagement zu optimieren und die Anwendungsskalierbarkeit zu verbessern. Die Präsenz eines gut ausgebauten IT-Ökosystems und die wachsende Nachfrage nach Cloud-Native Technologien unterstützen die Adoption in allen Branchen. Darüber hinaus verstärkt der Fokus auf Automatisierung und Cybersicherheit die Markterweiterung in den USA.

Deutschland OpenStack Service Markt Einblick

Der deutsche OpenStack Service-Markt wächst durch starke industrielle Digitalisierung, zunehmende Einführung von Industrie 4.0-Technologien und wachsende Nachfrage nach einer sicheren Cloud-Infrastruktur. Unternehmen in der Fertigungs-, Automobil- und Technologiebranche implementieren OpenStack-Services, um die operative Flexibilität zu verbessern und digitale Arbeitsbelastungen zu unterstützen. Der Schwerpunkt des Landes auf Datenschutz und Infrastrukturzuverlässigkeit ist die Förderung von Investitionen in private und hybride Cloud-Lösungen. Darüber hinaus beschleunigt der zunehmende Einsatz von Edge Computing und KI-fähigen Anwendungen die Marktentwicklung in Deutschland weiter.

Asien-Pazifik OpenStack Service Market Insight

Der Asia-Pacific OpenStack Service-Markt wird mit einem CAGR von 32,9 % von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch eine schnelle digitale Transformation, eine zunehmende Cloud-Adoption von Unternehmen und KMU und die Expansion von Investitionen in die Rechenzentrumsinfrastruktur angetrieben wird. Die steigende Nachfrage nach kostengünstigen und skalierbaren Cloud-Plattformen erhöht die OpenStack-Service-Adoption in der gesamten Region deutlich. Länder wie China, Indien, Japan und Südkorea erleben starke Investitionen in hybride Cloud-Umgebungen und Open-Source-Technologien. Darüber hinaus beschleunigt der zunehmende Einsatz von 5G-Netzwerken und AI-getriebenen Anwendungen die regionale Markterweiterung.

Japan OpenStack Service Markt Einblick

Der Markt für OpenStack Service in Japan zeigt ein stetiges Wachstum, das durch High-Tech-Adoption unterstützt wird, einen starken Fokus auf die Cloud-Modernisierung und die steigende Nachfrage nach automatisiertem Infrastrukturmanagement. Unternehmen nutzen OpenStack-Plattformen, um die operative Effizienz zu verbessern und digitale Transformationsstrategien zu unterstützen. Die fortschrittliche digitale Infrastruktur und wachsende Investitionen in Edge Computing unterstützen das Marktwachstum weiter. Zudem verstärkt die steigende Nachfrage nach Cloud-native Anwendungen und softwaredefinierten Netzwerklösungen die Übernahme in Japan.

China OpenStack Service Market Insight

Der China OpenStack Service-Markt wächst aufgrund der Expansion von Cloud Computing-Investitionen, der steigenden Nachfrage nach Open-Source-Infrastrukturplattformen und starken digitalen Transformationsinitiativen in allen Branchen. Unternehmen übernehmen aktiv OpenStack-Dienste, um große Workloads zu unterstützen und die Ressourcenauslastung zu verbessern. Das schnell wachsende Rechenzentrums-Ökosystem und die starke Präsenz von Technologieunternehmen ermöglichen einen schnelleren Einsatz von Cloud-Infrastrukturlösungen. Darüber hinaus treibt die steigende Übernahme von KI-, Big Data Analytics- und 5G-Technologien das Marktwachstum in China weiter voran.

OpenStack Service Market Share

Die OpenStack Service-Branche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Red Hat, Inc. (USA)

- Canonical Ltd. (U.K.)

- Mirantis, Inc. (USA)

- Cisco Systems, Inc. (USA)

- Hewlett Packard Enterprise Development LP (USA)

- SUSE (Deutschland)

- IBM (US)

- VMware, Inc. (USA)

- RACKSPACE US, INC. (USA)

- Huawei Technologies Co., Ltd. (China)

- Dell Inc. (USA)

- Oracle (US)

- Bright Computing, Inc. (Niederlande)

- EasyStack Inc. (China)

- Plattform9 (US)

- Puppet (USA)

- Aptira (Australien)

- CDI LLC (USA)

- Techblue Software Private Ltd. (Indien)

- Cyxtera Technologies, Inc. (USA)

Neueste Entwicklungen im OpenStack Service Market

- Im April 2026 führte die OpenStack-Community die OpenStack 2026.1 “Gazpacho”-Release mit verbesserten Workload-Migrationsfunktionen, breitere Hardware-Kompatibilität und Verbesserungen für KI- und Edge-Computing-Umgebungen ein. Das Update hat den OpenStack Service-Markt gestärkt, indem es Unternehmen ermöglicht, komplexe Cloud-Infrastrukturen effizienter zu verwalten und neue Workloads zu unterstützen. Diese Fortschritte sind ermutigende Organisationen, den Einsatz von skalierbaren Open-Source-Cloud-Plattformen zu beschleunigen und Investitionen in verwaltete OpenStack-Dienste zu erhöhen

- Im März 2025 hat die OpenInfra-Stiftung ihre Integration mit der Linux-Stiftung unter Beibehaltung unabhängiger Budgetkontrollen und Governance-Mechanismen bestätigt. Diese Entwicklung verstärkte die Zusammenarbeit über das Open-Source-Ökosystem und verstärkte langfristige Unterstützung für OpenStack-Technologien. Die Integration soll die Innovation verbessern, die Beteiligung der Gemeinschaft erweitern und das Vertrauen der Unternehmen in die Übernahme von OpenStack-Diensten für unternehmenskritische Anwendungen erhöhen

- Im Februar 2025 enthüllte Mirantis k0rdent, eine Open-Source-Verteilte Container- und Multi-Cloud-Umgebungsplattform, um AI-getriebene Workloads über Hybrid- und Multi-Cloud-Infrastrukturen zu unterstützen. Die Einführung erweiterte Fähigkeiten für die Verwaltung von containerisierten Anwendungen und komplexen Cloud-Umgebungen durch einen einheitlichen Rahmen. Diese Entwicklung schaffte neue Wachstumschancen für OpenStack-Dienstleister durch steigende Nachfrage nach fortschrittlichen Cloud-Orchestrations-, Bereitstellungs- und Infrastrukturmanagementlösungen

- Im November 2024 veröffentlichte Red Hat Enterprise Linux AI 1.3 mit erweiterter Unterstützung für generative AI-Modelle und verbesserter Integration mit hybriden Cloud-Umgebungen. Das Update ermöglichte Unternehmen, KI-Anwendungen effizienter einzusetzen und flexible Cloud-Infrastrukturen zu nutzen, die von Open-Source-Technologien betrieben werden. Diese Weiterentwicklung erhöht die Relevanz von OpenStack-basierten Umgebungen für KI- und Hochleistungs-Computing-Workloads und unterstützt eine stärkere Marktakzeptanz

- Im Oktober 2024 startete die OpenStack-Community die 2024.2 dalmatinische Release mit deutlichen Verbesserungen in der künstlichen Intelligenz, im Sicherheitsrahmen und in der gesamten Plattformleistung. Die Release verbesserte die Betriebssicherheit und sorgte für einen stärkeren Schutz für Cloud-Einsätze im Unternehmen. Diese Verbesserungen verstärkten das Vertrauen der Nutzer in OpenStack-Lösungen und beschleunigte Übernahme in Branchen, die sichere, skalierbare und kostengünstige Cloud-Infrastruktur-Plattformen suchen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN OPENSTACK-SERVICEMARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN OPENSTACK-SERVICEMARKT

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 MESSSTANDARDS

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 ANALYSE DES LIEFERANTENANTEILS

2.2.9 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.10 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER OPENSTACK-SERVICEMARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 FALLSTUDIEN

5.2 REGULATORISCHER RAHMEN

5.3 TECHNOLOGISCHE TRENDS

5.4 PREISANALYSE

5.5 WERTSCHÄTZUNGSKETTENANALYSE

6 GLOBALER OPENSTACK-SERVICEMARKT, DURCH ANGEBOT

6.1 ÜBERBLICK

6.2 LÖSUNGEN

6.3 DIENSTLEISTUNGEN

6.3.1 PROFESSIONELLE DIENSTLEISTUNGEN

6.3.2 MANAGED SERVICES

7 GLOBALER OPENSTACK-SERVICEMARKT, NACH BEREITSTELLUNGSMODUS

7.1 ÜBERSICHT

7.2 ÖFFENTLICHE CLOUD

7.3 PRIVATE CLOUD

7.4 HYBRID CLOUD

8 GLOBALER OPENSTACK-SERVICEMARKT, NACH UNTERNEHMENSGRÖSSE

8.1 ÜBERSICHT

8.2 KLEINE UNTERNEHMEN

8.3 MITTLERE UNTERNEHMEN

8.4 GROSSUNTERNEHMEN

9 GLOBALER OPENSTACK-SERVICEMARKT, NACH VERTIKAL

9.1 ÜBERSICHT

9.2 BFSI

9.2.1 DURCH ANGEBOT

9.2.1.1. PROFESSIONELLE DIENSTLEISTUNGEN

9.2.1.2. MANAGED-DIENSTE

9.3 IT & TELEKOMMUNIKATION

9.3.1 DURCH ANGEBOT

9.3.1.1. PROFESSIONELLE DIENSTLEISTUNGEN

9.3.1.2. MANAGED-DIENSTE

9.4 HERSTELLUNG

9.4.1 DURCH ANGEBOT

9.4.1.1. PROFESSIONELLE DIENSTLEISTUNGEN

9.4.1.2. MANAGED-DIENSTE

9.5 REGIERUNG & VERTEIDIGUNG

9.5.1 DURCH ANGEBOT

9.5.1.1. PROFESSIONELLE DIENSTLEISTUNGEN

9.5.1.2. MANAGED-DIENSTE

9.6 WISSENSCHAFT & FORSCHUNG

9.6.1 DURCH ANGEBOT

9.6.1.1. PROFESSIONELLE DIENSTLEISTUNGEN

9.6.1.2. VERWALTETE DIENSTE

9.7 EINZELHANDEL & E-COMMERCE

9.7.1 DURCH ANGEBOT

9.7.1.1. PROFESSIONELLE DIENSTLEISTUNGEN

9.7.1.2. VERWALTETE DIENSTE

9.8 SONSTIGES

9.8.1 DURCH ANGEBOT

9.8.1.1. PROFESSIONELLE DIENSTLEISTUNGEN

9.8.1.2. VERWALTETE DIENSTE

10 GLOBALER OPENSTACK-SERVICEMARKT, NACH REGION

GLOBALER MARKT FÜR OPENSTACK-DIENSTE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

10.1 NORDAMERIKA

10.1.1 USA

10.1.2 KANADA

10.1.3 MEXIKO

10.2 EUROPA

10.2.1 DEUTSCHLAND

10.2.2 FRANKREICH

10.2.3 Vereinigtes Königreich

10.2.4 ITALIEN

10.2.5 SPANIEN

10.2.6 RUSSLAND

10.2.7 TÜRKEI

10.2.8 BELGIEN

10.2.9 NIEDERLANDE

10.2.10 SCHWEIZ

10.2.11 RESTLICHES EUROPA

10.3 ASIEN-PAZIFIK

10.3.1 JAPAN

10.3.2 CHINA

10.3.3 SÜDKOREA

10.3.4 INDIEN

10.3.5 AUSTRALIEN

10.3.6 SINGAPUR

10.3.7 THAILAND

10.3.8 MALAYSIA

10.3.9 INDONESIEN

10.3.10 PHILIPPINEN

10.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

10.4 SÜDAMERIKA

10.4.1 BRASILIEN

10.4.2 ARGENTINIEN

10.4.3 RESTLICHES SÜDAMERIKA

10.5 NAHER OSTEN UND AFRIKA

10.5.1 SÜDAFRIKA

10.5.2 ÄGYPTEN

10.5.3 SAUDI-ARABIEN

10.5.4 VAE

10.5.5 ISRAEL

10.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

11 GLOBALER OPENSTACK-SERVICEMARKT, UNTERNEHMENSLANDSCHAFT

11.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

11.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

11.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

11.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

11.5 FUSIONEN UND ÜBERNAHMEN

11.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

11.7 ERWEITERUNGEN

11.8 ÄNDERUNGEN DER VORSCHRIFTEN

11.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

12 GLOBAL OPENSTACK SERVICE MARKET, SWOT AND DBMR ANALYSIS

13 GLOBAL OPENSTACK SERVICE MARKET, COMPANY PROFILE

13.1 ORACLE CORPORATION

13.1.1 COMPANY SNAPSHOT

13.1.2 REVENUE ANALYSIS

13.1.3 GEOGRAPHIC PRESENCE

13.1.4 PRODUCT PORTFOLIO

13.1.5 RECENT DEVELOPMENTS

13.2 IBM CORPORATION

13.2.1 COMPANY SNAPSHOT

13.2.2 REVENUE ANALYSIS

13.2.3 GEOGRAPHIC PRESENCE

13.2.4 PRODUCT PORTFOLIO

13.2.5 RECENT DEVELOPMENTS

13.3 HUAWEI ENTERPRISE

13.3.1 COMPANY SNAPSHOT

13.3.2 REVENUE ANALYSIS

13.3.3 GEOGRAPHIC PRESENCE

13.3.4 PRODUCT PORTFOLIO

13.3.5 RECENT DEVELOPMENTS

13.4 MIRANTIS, INC

13.4.1 COMPANY SNAPSHOT

13.4.2 REVENUE ANALYSIS

13.4.3 GEOGRAPHIC PRESENCE

13.4.4 PRODUCT PORTFOLIO

13.4.5 RECENT DEVELOPMENTS

13.5 PLATFORM9 SYSTEMS, INC

13.5.1 COMPANY SNAPSHOT

13.5.2 REVENUE ANALYSIS

13.5.3 GEOGRAPHIC PRESENCE

13.5.4 PRODUCT PORTFOLIO

13.5.5 RECENT DEVELOPMENTS

13.6 CANONICAL LTD

13.6.1 COMPANY SNAPSHOT

13.6.2 REVENUE ANALYSIS

13.6.3 GEOGRAPHIC PRESENCE

13.6.4 PRODUCT PORTFOLIO

13.6.5 RECENT DEVELOPMENTS

13.7 EASYSTACK, INC

13.7.1 COMPANY SNAPSHOT

13.7.2 REVENUE ANALYSIS

13.7.3 GEOGRAPHIC PRESENCE

13.7.4 PRODUCT PORTFOLIO

13.7.5 RECENT DEVELOPMENTS

13.8 VMWARE, INC

13.8.1 COMPANY SNAPSHOT

13.8.2 REVENUE ANALYSIS

13.8.3 GEOGRAPHIC PRESENCE

13.8.4 PRODUCT PORTFOLIO

13.8.5 RECENT DEVELOPMENTS

13.9 REDHAT, INC

13.9.1 COMPANY SNAPSHOT

13.9.2 REVENUE ANALYSIS

13.9.3 GEOGRAPHIC PRESENCE

13.9.4 PRODUCT PORTFOLIO

13.9.5 RECENT DEVELOPMENTS

13.1 CISCO SYSTEMS, INC

13.10.1 COMPANY SNAPSHOT

13.10.2 REVENUE ANALYSIS

13.10.3 GEOGRAPHIC PRESENCE

13.10.4 PRODUCT PORTFOLIO

13.10.5 RECENT DEVELOPMENTS

13.11 SUSE

13.11.1 COMPANY SNAPSHOT

13.11.2 REVENUE ANALYSIS

13.11.3 GEOGRAPHIC PRESENCE

13.11.4 PRODUCT PORTFOLIO

13.11.5 RECENT DEVELOPMENTS

13.12 DELL EMC

13.12.1 COMPANY SNAPSHOT

13.12.2 REVENUE ANALYSIS

13.12.3 GEOGRAPHIC PRESENCE

13.12.4 PRODUCT PORTFOLIO

13.12.5 RECENT DEVELOPMENTS

13.13 BRIGHT COMPUTING

13.13.1 COMPANY SNAPSHOT

13.13.2 REVENUE ANALYSIS

13.13.3 GEOGRAPHIC PRESENCE

13.13.4 PRODUCT PORTFOLIO

13.13.5 RECENT DEVELOPMENTS

13.14 EASYSTACK

13.14.1 COMPANY SNAPSHOT

13.14.2 REVENUE ANALYSIS

13.14.3 GEOGRAPHIC PRESENCE

13.14.4 PRODUCT PORTFOLIO

13.14.5 RECENT DEVELOPMENTS

13.15 HEWLETT PACKARD ENTERPRISE

13.15.1 COMPANY SNAPSHOT

13.15.2 REVENUE ANALYSIS

13.15.3 GEOGRAPHIC PRESENCE

13.15.4 PRODUCT PORTFOLIO

13.15.5 RECENT DEVELOPMENTS

13.16 PISTON CLOUD COMPUTING

13.16.1 COMPANY SNAPSHOT

13.16.2 REVENUE ANALYSIS

13.16.3 GEOGRAPHIC PRESENCE

13.16.4 PRODUCT PORTFOLIO

13.16.5 RECENT DEVELOPMENTS

13.17 CLOUDSCALING

13.17.1 COMPANY SNAPSHOT

13.17.2 REVENUE ANALYSIS

13.17.3 GEOGRAPHIC PRESENCE

13.17.4 PRODUCT PORTFOLIO

13.17.5 RECENT DEVELOPMENTS

13.18 CLOGENI

13.18.1 COMPANY SNAPSHOT

13.18.2 REVENUE ANALYSIS

13.18.3 GEOGRAPHIC PRESENCE

13.18.4 PRODUCT PORTFOLIO

13.18.5 RECENT DEVELOPMENTS

13.19 TRILIO

13.19.1 COMPANY SNAPSHOT

13.19.2 REVENUE ANALYSIS

13.19.3 GEOGRAPHIC PRESENCE

13.19.4 PRODUCT PORTFOLIO

13.19.5 RECENT DEVELOPMENTS

13.2 OPENMETAL IAAS

13.20.1 COMPANY SNAPSHOT

13.20.2 REVENUE ANALYSIS

13.20.3 GEOGRAPHIC PRESENCE

13.20.4 PRODUCT PORTFOLIO

13.20.5 RECENT DEVELOPMENTS

HINWEIS: DIE UNTERNEHMENSPROFILLISTE IST NICHT ERSCHLIESSEND UND ENTSPRICHT DEN ANFORDERUNGEN UNSERER FRÜHEREN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSEREN STUDIEN. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

14 SCHLUSSFOLGERUNG

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

17 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.