Global Optic Nerve Disorders Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.28 Billion

USD

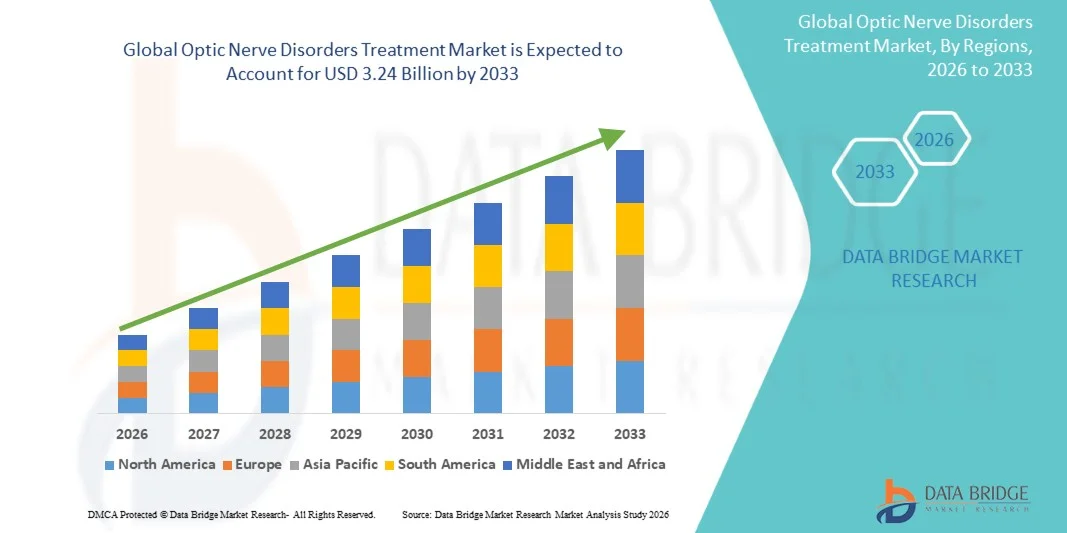

3.24 Billion

2025

2033

USD

2.28 Billion

USD

3.24 Billion

2025

2033

| 2026 –2033 | |

| USD 2.28 Billion | |

| USD 3.24 Billion | |

| % | |

|

Global Optic Nerve Disorders Treatment Market Segmentation, Durch Indication (Glaukom, Optic Neuritis, Optic Nerve Gliomas, Optic Nerve Drusen, Optic Nerve Coloboma, Optic Atrophy, and Others), Diagnosis (Bildungstests, Ophthalmoskopie und Augenuntersuchungen), Drug Class (Beta Blockers, Prostaglandins, Alpha AdrenAntibiotika, Corticosteroids, and Others), Route of Administration (Oral, Topical, and Others), Dosage Form (Tablets, Injections, Solution, and Others), End-Users (Hospitals, Specialty Clinics, Homecare, and Others), Distribution Channel (Hospital Pharmacy, Retail Pharmacy, Online Pharmacy, and Others) - Branchentrends und Prognose bis 2033

Was ist die optimale Nerve Disorders Behandlungsmarktgröße und Übersicht

Der Optic Nerve Disorders Treatment Market wurde gemäß Data Bridge Market Research Analysis bei2,28 Mrd. USD im Jahr 2025und wird zu erreichen3,24 Milliarden USD bis 2033, in einemCAGR von 4,50% von 2026 bis 2033. Der Optic Nerve Disorders Treatment Market erlebt ein stetiges Wachstum, das durch die steigende Prävalenz von optischen Neuropathien, glaukombedingten Sehnervschäden und anderen blickverschlechternden neuro-ophthalmischen Zuständen hervorgerufen wird. Die zunehmende Alterung der Bevölkerung, die höhere Häufigkeit von Diabetes-bedingten Komplikationen und die wachsende Belastung von Glaukom weltweit tragen maßgeblich zur Nachfrage nach effektiven Behandlungsoptionen wie pharmakologischen Therapien, Neuroprotektiven und chirurgischen Eingriffen bei.

Das zunehmende Bewusstsein in Bezug auf die Früherkennung und Sehwahrung, kombiniert mit Fortschritten in der ophthalmischen Diagnostik und Behandlungstechnologien, ermutigt Gesundheitsdienstleister und Augenärzte, gezieltere und zeitnah therapeutische Ansätze zu ergreifen. Darüber hinaus unterstützen Verbesserungen in den Medikamenten-Liefersystemen, die Erhöhung der Verfügbarkeit minimalinvasiver chirurgischer Eingriffe und die Ausweitung des Zugangs zu spezialisierten Eye-Care-Services in den entwickelten und aufstrebenden Märkten die Markterweiterung.

Marktgröße und Prognose

- Globaler Marktwert (2025):USD 2.28 Milliarden

- Voraussichtlicher Marktwert (2033):USD 3.24 Milliarden

- Wettervorhersage CAGR (2026–2033):4.50%

- Leitregion 2025:Nordamerika

- Schnellste Anbauregion:Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte den Optic Nerve Disorders Treatment Market mit dem größten Umsatzanteil von 39,21% im Jahr 2025, unterstützt durch fortgeschrittene ophthalmische Gesundheitsinfrastruktur, hohe Prävalenz von Glaukom und optische Neuropathien, starke Einführung fortschrittlicher diagnosischer Bildgebung und neuroprotektiver Therapien und steigende Gesundheitsausgaben in den Vereinigten Staaten und Kanada.

- Das Thema-Segment dominierte den Markt mit einem Anteil von 52,14 % im Jahr 2025, angetrieben durch den weit verbreiteten Einsatz von Augentropfen für das Glaukommanagement

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,9% von 2026 bis 2033 sein, die durch steigendes Bewusstsein für die Diagnose der frühen Augenkrankheit, die Erweiterung der Augenheilkunde-Infrastruktur, die Erhöhung der Gesundheitsinvestitionen und die wachsende Belastung der Diabetes-bedingten Sehnervenkomplikationen in China, Indien und Japan getrieben wird.

- Imaging Tests sind das am schnellsten wachsende Diagnosesegment, das für die Registrierung eines CAGR von 7,4% projiziert wird und die zunehmende Übernahme von OCT, MRT und fortschrittlichen retinalen Bildgebungstechnologien zur Früherkennung und Überwachung von Sehnervschäden widerspiegelt.

- Das Beta Blockers-Segment dominiert die Drogenklasse mit einem Umsatzanteil von 38,65% im Jahr 2025, der durch den weit verbreiteten Einsatz als First-Line-Therapie zur intraokularen Druckreduzierung im Glaukommanagement über globale Gesundheitssysteme geführt wird.

- Der aktuelle Verabreichungsweg macht 57,83% des Marktes aus, bevorzugt aufgrund höherer Patientenkonformität, lokalisierter Medikamentenlieferung und reduzierten systemischen Nebenwirkungen bei Langzeit-Optik-Nerven-Behandlungen.

- Krankenhaus-Apotheken bleiben der führende Vertriebskanal mit einem Umsatzanteil von 44.12% in 2025, unterstützt durch hohe verschreibungspflichtige Volumen, starke stationäre Behandlungswege und direkte Verfügbarkeit spezialisierter ophthalmischer Medikamente in klinischen Einstellungen.

Bericht Umfang und optimale Nerve Disorder Behandlung Marktsegmentierung

|

Attribute |

Optic Nerve Disorders Behandlung Schlüsselmarkt Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Novartis AG (Schweiz) |

|

Marktmöglichkeiten |

· wachsende Nachfrage nach fortgeschrittenen Glaukom- und optischen Neuropathietherapien · Erhöhung der Einführung fortschrittlicher Diagnostiktechnologien wie OCT-Bildgebung, AI-gestützte ophthalmische Screenings und digitale Augenüberwachungssysteme · Ausbau der Gesundheitsinfrastruktur und steigender Zugang zu speziellen Eye Care-Services |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Was ist der Haupttrend im Optic Nerve Disorders Treatment Market

Trend: Rising Prevalence of Glaucoma and Neuro-Ophthalmic Disorders

Die weltweite Belastung von Sehnervstörungen nimmt deutlich zu, vor allem Glaukom, das sich weltweit auf über 76 Millionen Menschen auswirkt und mit alternden Bevölkerungen wesentlich zunimmt. Nach Angaben der Weltgesundheitsorganisation (WHO) ist Glaukom eine der führenden Ursachen für irreversible Blindheit weltweit. Das zunehmende Auftreten von optischen Neuritis im Zusammenhang mit Multipler Sklerose und steigender diabetischer retinopathiebedingter Optonervkomplikationen erweitern den Behandlungsbedarf. Krankenhäuser und Spezialkliniken übernehmen zunehmend Prostaglandinanaloga, Beta-Blocker und Kohlensäure-Anhydrase-Inhibitoren als First-Line-Therapien, um den intraokularen Druck zu kontrollieren und den Krankheitsverlauf zu verhindern. Darüber hinaus ermöglicht die wachsende Verfügbarkeit von fortschrittlichen diagnostischen Werkzeugen wie der Optical Coherence Tomography (OCT) und der Fundus-Imaging eine frühere Erkennung und Verbesserung der Behandlungsergebnisse, insbesondere in entwickelten Gesundheitssystemen in Nordamerika und Europa.

Optic Nerve Disorders Behandlungsmarktdynamik

Key Market Driver: Rising Burden of Glaucoma and Vision-Relationed Disorders

Der Optic Nerve Disorders Treatment-Markt zeigt ein stetiges Wachstum, das durch steigende Prävalenz von blickbedingten Störungen wie Glaukom, Optische Neuritis und optische Atrophie sowie steigender Nachfrage nach Frühdiagnose- und langfristigen Krankheitsmanagement-Lösungen getrieben wird. Die Ausweitung des Einsatzes fortschrittlicher ophthalmischer Bildgebungssysteme wie OCT und MRT sowie die zunehmende Einführung von Prostaglandin-Analoga und Kombinationstherapien verstärken die Behandlungsergebnisse in Krankenhäusern und Spezialkliniken weiter.

Schlüsselrückhaltung/Herstellung: Hohe Kosten für Langzeitbehandlung und begrenzte Frühdiagnose in Schwellenregionen

Eine große Zurückhaltung im Optic Nerve Disorders Treatment Market ist die hohen Kosten, die mit der langfristigen pharmakologischen Therapie, der wiederholten diagnostischen Abbildung und der Fachberatung verbunden sind. Viele Patienten benötigen eine lebensbegleitende Behandlung, vor allem in Glaukom-Fällen, was den gesamten Gesundheitsaufwand erhöht. In Ländern mit niedrigem und mittlerem Einkommen verzögern der begrenzte Zugang zu fortgeschrittener ophthalmischer Diagnoseinfrastruktur und der Mangel an geschulten Augenärzten die Frühdiagnose, was zu irreversiblem Sehverlust führt. So werden z.B. in mehreren sich entwickelnden Gesundheitssystemen OCT-Scanner und neuro-ophthalmische Bildgebungswerkzeuge in städtischen tertiären Krankenhäusern konzentriert, wodurch die Früherkennung eingeschränkt wird. Darüber hinaus fehlte die Versicherungsdeckung für das chronische Augenerkrankungenmanagement weitere Einschränkungen Behandlung Einhaltung und Marktdurchdringung in kostspieligen Regionen.

Key Market Opportunity: Fortschritte bei neuroprotektiven Therapien und AI-basierten Früherkennungssystemen

Die Entwicklung von neuroprotektiven Medikamenten, Intraokularimplantaten und neuartigen Kombinationstherapien stellt eine bedeutende Wachstumschance im globalen Markt dar. Pharmazeutische Unternehmen konzentrieren sich zunehmend auf Therapien, die nicht nur den intraokularen Druck reduzieren, sondern auch optische Nervenzellen vor der Degeneration schützen. Parallel gewinnen ophthalmische Screeningsysteme auf AI-Basis an Traktion, mit Algorithmen, die in der Lage sind, frühe Glaukom-Zeichen aus retinalen Scans mit hoher Genauigkeit zu erkennen. Großflächige Screening-Initiativen, wie z.B. Community-Augen-Gesundheitsprogramme in Indien und China, erweitern die Frühdiagnoseraten und die Therapieannahme. Die zunehmende Investition in digitale Augenheilungsplattformen und Tele-Ophthalmologiedienste verbessert zudem den Zugang zur Fachpflege in abgelegenen Regionen und beschleunigt die Markterweiterung.

Optimale Nerve Disords Behandlung Markt Scope

Der Optic Nerve Disorders Behandlungsmarkt wird auf der Grundlage von Indikation, Diagnose, Medikamentenklasse, Verabreichungsweg, Dosierungsform, Endverbraucher und Verteilungskanal segmentiert.

Indikation

Auf der Grundlage der Indikation wird der Optic Nerve Disorders Treatment Market in Glaukom, Optische Neuritis, Sehnervengliomas, Sehnervdusen, Sehnervcoloboma, Optische Atrophie und andere segmentiert. Das Segment Glaucoma dominierte den Markt mit einem Anteil von 44.18% im Jahr 2025 aufgrund seiner hohen globalen Krankheitslast, des progressiven und irreversiblen Sehverlustsmusters und der zunehmenden Abhängigkeit von langfristigen intraokularen Druckminderungstherapien in allen Gesundheitssystemen. Steigende alternde Bevölkerung, zunehmende Diabetesprävalenz und verstärkte Screening-Programme verstärken diese Dominanz weiter. Krankenhäuser und Spezialkliniken erleben einen höheren Patientenzufluss für das Glaukommanagement, unterstützt durch Früherkennungsinitiativen und verbesserten Zugang zur Augenheilkunde. Pharmazeutische Fortschritte in Prostaglandinanaloga und Kombinationstherapien verstärken ebenfalls die Therapieannahme. Darüber hinaus beschleunigt die zunehmende Sensibilisierung für vorbeugbare Blindheit die frühzeitige Diagnose- und Therapieinitiierung und unterstützt die nachhaltige Segmentführung im globalen Markt.

Das Segment Optic Neuritis wird mit einem CAGR von 6,9 % von 2026 bis 2033 am schnellsten wachsen und wird durch steigende Auftreten von Multipler Sklerose und autoimmunerneurologischen Störungen angetrieben. Die zunehmende Einführung von Corticosteroid- und Immuntherapie-basierten Behandlungsprotokollen verbessert die klinischen Ergebnisse. Wachsende MRT-basierte Früherkennungsraten und bessere neurologische Referralsysteme unterstützen eine schnellere Diagnose. Steigende Investitionen in die Neuroophthalmologieforschung und gezielte Biologik erweitern die Behandlungsoptionen. Ein verbesserter Gesundheitszugang in Schwellenländern trägt ebenfalls zu höheren Fallerkennungsraten bei. Darüber hinaus stärken zunehmende klinische Studien, die sich auf optische Nervenregenerationstherapien konzentrierten, das langfristige Wachstumspotenzial dieses Segments.

Von der Diagnose

Auf Basis der Diagnose wird der Optic Nerve Disorders Treatment Market in Abbildungstests, Ophthalmoskopie und Augenuntersuchungen segmentiert. Das Segment Imaging Tests dominierte den Markt mit einem Anteil von 39,72% im Jahr 2025, angetrieben durch starke Übernahme von OCT (Optical Coherence Tomography), MRI und fortgeschrittenen retinalen Bildgebungssystemen. Diese Technologien bieten eine hochauflösende Visualisierung von Sehnervschäden und ermöglichen eine frühzeitige Erkennung von Krankheiten. Die zunehmende Integration von KI-basierten Diagnoseplattformen verbessert die Genauigkeit und reduziert die Diagnosezeit. Die wachsenden Investitionen in die ophthalmische Bildgebungsinfrastruktur verstärken die Segmentherrschaft. Die zunehmende Prävalenz von Glaukom und optischen Neuropathien erhöht die Nachfrage nach präzisen diagnostischen Werkzeugen. Darüber hinaus unterstützt die Ausweitung der Versicherungsdeckung für fortgeschrittene Augendiagnostik höhere Nutzungsraten. Kontinuierliche technologische Upgrades in Abbildungssystemen verstärken die Marktführerschaft.

Das Segment Imaging Tests wird mit einem CAGR von 6,4 % von 2026 bis 2033 am schnellsten wachsen, unterstützt durch schnelle Fortschritte bei AI-fähigen ophthalmischen Abbildungen und tragbaren Diagnosegeräten. Eine zunehmende Nachfrage nach Früh- und Nicht-invasiven Nachweismethoden ist die Übernahme. Die Ausweitung des Einsatzes von Teleophthalmologie und Remote-Screening-Programmen beschleunigt das Wachstum weiter. Die Digitalisierung der Gesundheitsversorgung in Asien-Pazifik erhöht die Zugänglichkeit für fortgeschrittene Bildgebungswerkzeuge. Kontinuierliche Innovation in ultrahochauflösenden OCT-Systemen verbessert die Diagnosegenauigkeit. Wachsende Investitionen von ophthalmischen Geräteherstellern erweitern die Produktverfügbarkeit. Darüber hinaus trägt der zunehmende Fokus auf präventive Augenpflege weltweit zu höheren Diagnose-Screeningraten bei.

Von der Drogenklasse

Auf Basis der Medikamentenklasse wird der Optic Nerve Disorders Treatment Market in Beta-Blocker, Prostaglandine, alpha-Adrenergische Agonisten, Kohlenanhydraseinhibitoren, Antibiotika segmentiert,Kortikosteroideund andere. Das Prostaglandins-Segment dominierte den Markt mit einem Anteil von 36,85% im Jahr 2025, aufgrund seiner starken Wirksamkeit bei der Senkung des intraokularen Drucks und seines Status als Erstlinientherapie im Glaukommanagement. Hohe Patienten-Compliance durch Einmaldosierung unterstützt eine weit verbreitete Adoption. Die Erhöhung der Verschreibungssätze in Krankenhäusern und Spezialkliniken verstärken die Dominanz. Die Verfügbarkeit mehrerer Marken- und Generika verbessert die Zugänglichkeit. Die Sensibilisierung für die langfristige Visionskonservierung erhöht die Nutzung. Darüber hinaus unterstützen starke klinische Leitlinien, die Prostaglandine als Primärtherapie empfehlen, die Marktführerschaft.

Das Segment Corticosteroids wird mit einem CAGR von 6,7% von 2026 bis 2033 am schnellsten wachsen und wird durch zunehmenden Einsatz in optischer Neuritis und entzündlicher Sehnervstörungen angetrieben. Die Prävalenz von Autoimmunerkrankungen ist eine weitere Unterstützung der Nachfrage. Die zunehmende Einführung von intravenösen und oralen Steroidtherapien in akuten Pflegeeinstellungen beschleunigt das Wachstum. Fortschritte in sichereren Kortikosteroid-Formulierungen sind die Verbesserung der Behandlung Einhaltung. Die Ausweitung der Notfallversorgung im Krankenhaus erhöht die Nutzungsraten. Darüber hinaus fördert die laufende Forschung in Kombinationstherapien die klinische Wirksamkeit und die Adoption des Fahrens.

Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Optic Nerve Disorders Treatment Market in mündliche, aktuelle und andere segmentiert. Das Themasegment dominierte den Markt mit einem Anteil von 52,14 % im Jahr 2025, der durch den weit verbreiteten Einsatz von Augentropfen für das Glaukommanagement verursacht wurde. Hohe Patientenkonformität und einfache Verwaltung sind wichtige Faktoren, die die Dominanz unterstützen. Schnelle Medikamentenabgabe direkt am Auge erhöht die therapeutische Wirksamkeit. Die zunehmende Verfügbarkeit von Fix-Dosen-Kombination Augentropfen verbessert die Einhaltung der Behandlung. Starke Rezeptpräferenz bei ambulanten Einstellungen verstärkt das Wachstum. Darüber hinaus erhöhen niedrigere systemische Nebenwirkungen im Vergleich zu oralen Therapien die Annahme.

Das Oral-Segment soll mit einem CAGR von 6,3 % von 2026 bis 2033 am schnellsten wachsen, unterstützt durch zunehmenden Einsatz in systemischen und neuro-ophthalmischen Bedingungen. Die steigende Nachfrage nach langfristigen Krankheitsmanagement-Therapien ist die Übernahme. Der zunehmende Einsatz in Kombinationsbehandlungssystemen erhöht die Wirksamkeit. Die Ausweitung der pharmazeutischen FuE in neuroprotektiven Mitteln unterstützt Innovation. Die zunehmende Zugänglichkeit von oralen Medikamenten in aufstrebenden Märkten trägt zum Wachstum bei. Darüber hinaus fördert ein verbessertes Gesundheitsbewusstsein die frühzeitige Initiierung der Behandlung.

Von Dosage Formular

Auf Basis der Dosierungsform wird der Optic Nerve Disorders Treatment Market zu Tabletten, Injektionen, Lösung und anderen segmentiert. Das Segment Solution dominierte den Markt mit einem Anteil von 46,28% im Jahr 2025, unterstützt durch den hohen Einsatz von ophthalmischen Lösungen für die direkte okulare Lieferung. Einfache Verwaltung und schnelles Einsetzen der Aktion sind wesentliche Vorteile. Weit verbreiteter Einsatz in Glaukom und entzündlichen Augenbedingungen ist die Nachfrage. Starke Vertriebsnetze im Krankenhaus und im Einzelhandel stärken die Dominanz. Die zunehmende Verfügbarkeit von mehrdosierten und konservierungsfreien Formulierungen verbessert die Patientensicherheit. Darüber hinaus unterstützt die zunehmende Präferenz für nicht-invasive Behandlungsformen die Adoption.

Das Segment Injections wird voraussichtlich bei einem CAGR von 6,8% von 2026 bis 2033 am schnellsten wachsen und wird durch eine zunehmende Verwendung bei schweren Sehnervenstörungen und Krankenhaus-basierten Notfallversorgungen angetrieben. Die zunehmende Einführung intravitrealer Therapien erhöht das Wachstum. Die Ausweitung der klinischen Forschung in neuroprotektiven injizierbaren ist die Verbesserung des Behandlungsumfangs. Die wachsende Prävalenz fortgeschrittener optischer Neuropathien erhöht die Nachfrage. Verbesserte Präzisionsliefertechnologien verbessern die Effizienz. Darüber hinaus unterstützt die steigende Entwicklung der Krankenhausinfrastruktur höhere Nutzungsraten.

Von End-Users

Auf Basis von Endbenutzern wird der Optic Nerve Disorders Treatment Market in Krankenhäuser, Spezialkliniken, Heimpflege und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 48,91% im Jahr 2025, aufgrund der fortgeschrittenen diagnostischen Fähigkeiten und der Verfügbarkeit spezialisierter Augenärzte. Hoher Patientenzufluss für komplexe Augenstörungen unterstützt Dominanz. Die Integration moderner bildgebender und chirurgischer Einrichtungen erhöht die Behandlungseffizienz. Starke Erstattungssysteme in entwickelten Regionen stärken die Annahme. Zunehmende Fälle von Glaukom und optischen Neuropathien fahren Krankenhausbesuche. Darüber hinaus verbessern multidisziplinäre Pflegeansätze die Behandlungsergebnisse.

Das Segment Specialty Clinics wird voraussichtlich mit einem CAGR von 6,5% von 2026 bis 2033 am schnellsten wachsen, was durch eine steigende Vorliebe für die fokussierte Augenpflege bedingt ist. Die wachsende Verfügbarkeit ambulanter Diagnostikdienste unterstützt die Expansion. Die zunehmende Einführung fortschrittlicher Bildgebungswerkzeuge in Kliniken verbessert die Servicequalität. Die Sensibilisierung der Patienten in Bezug auf die Früherkennung von Augenerkrankungen erhöht Besuche. Die Ausweitung der privaten Gesundheitsinfrastruktur in Schwellenländern trägt zum Wachstum bei. Darüber hinaus erhöhen kürzere Wartezeiten im Vergleich zu Krankenhäusern die Patientenpräferenz.

Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Optic Nerve Disorders Treatment Market in Krankenhaus-Apotheke, Einzelhandels-Apotheke, Online-Apotheke und andere segmentiert. Das Segment Hospital Pharmacy dominierte den Markt mit einem Anteil von 41.36% im Jahr 2025, unterstützt durch hohe verschreibungspflichtige Volumen in stationären und ambulanten Krankenhauseinstellungen. Unmittelbare Arzneimittelverfügbarkeit für akute und chronische Augenzustände verstärkt die Dominanz. Eine starke Integration mit Krankenhausbehandlungsprotokollen sorgt für eine konsequente Nutzung. Die Erhöhung der Krankenhauszutritte für Sehnervstörungen erhöht die Nachfrage. Die etablierten Beschaffungssysteme stärken den Marktanteil weiter. Darüber hinaus erhöht das Vertrauen in die Krankenhausausgabe die Patientenpräferenz.

Das Online-Apotheke-Segment wird mit einem CAGR von 7,1% von 2026 bis 2033 am schnellsten wachsen und wird durch eine schnelle digitale Gesundheitsannahme und Telemedizin-Erweiterung angetrieben. Die zunehmende Bequemlichkeit der Hauslieferdienste erhöht die Aufnahme. Die zunehmende Smartphonedurchdringung und E-Beschreibungssysteme unterstützen die Zugänglichkeit. Die Sensibilisierung für Online-Plattformen im Gesundheitswesen beschleunigt die Adoption. Die Ausweitung der Verfügbarkeit von chronischen Augenerkrankungen Medikamente online ist weiteres treibendes Wachstum. Darüber hinaus ziehen Kostenvorteile und Rabattangebote weltweit Patienten an.

Optimale Nerve Disords Behandlung Markt Regionale Analyse

Nordamerika dominierte den Optic Nerve Disorders Treatment Market mit dem größten Umsatzanteil39,21% in 2025, unterstützt durch fortgeschrittene ophthalmische Gesundheitsinfrastruktur, hohe Prävalenz von Glaukom und optische Neuropathien, starke Einführung fortschrittlicher diagnosischer Bildgebungstechnologien und zunehmende Verwendung neuroprotektiver und intraokularer drucksenkender Therapien. Die Region profitiert von hohen Gesundheitsausgaben, starken Versicherungsschutzsystemen und etablierten Augenheilungsnetzwerken in den USA und Kanada. Steigende geriatrische Bevölkerung, zunehmende diabetische Augenkomplikationen und weit verbreitete Screening-Programme für die Frühdiagnose verstärken das Marktwachstum in der gesamten Region.

US Optic Nerve Disorders Behandlung Markt Insight

Der US Optic Nerve Disorders Behandlungsmarkt ist ein starkes Wachstum durch die hohe Belastung von Glaukom, diabetische retinopathiebedingten Sehnervschäden und neurologischer optischer Neuropathien. Fortgeschrittene Gesundheitsinfrastruktur, starke Präsenz von Augenheilkunde-Spezialisten und eine rasche Einführung von KI-basierten diagnostischen Bildgebungssystemen wie OCT und Retina Scannen treiben Markterweiterung. Zunehmende Investitionen in die Präzisionsmedizin, die Neuro-Ophthalmologie-Forschung und die Tele-Ophthalmologie-Plattformen verbessern die Früherkennung und die Zugänglichkeit der Behandlung. Darüber hinaus unterstützt die starke pharmazeutische Pipelineaktivität in Prostaglandinanaloga, Betablockern und Neuroprotektiven das Marktwachstum weiter.

Europa Optic Nerve Disorders Behandlung Markt Insight

Der Europe Optic Nerve Disorders Behandlungsmarkt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch ein starkes öffentliches Gesundheitssystem, eine zunehmende alternde Bevölkerung und ein hohes Bewusstsein für die Früherkennung von Augenerkrankungen getrieben wird. Die Region hat weit verbreitete Annahme von fortschrittlichen ophthalmischen diagnostischen Werkzeugen und strukturierten Screening-Programmen für Glaukom- und Sehnervenerkrankungen. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen zur ophthalmischen Innovations- und Therapieannahme. Starke Rückerstattungsrahmen und staatliche Gesundheitsförderung verbessern den Zugang zu fortschrittlichen Therapien und diagnostischen Dienstleistungen in ganz Europa.

U.K. Optic Nerve Disorders Behandlung Markt Insight

Der US Optic Nerve Disorders Behandlungsmarkt erlebt ein stetiges Wachstum, das durch steigende Glaukomprävalenz und starke nationale Eye Screening-Initiativen im National Health Service (NHS) unterstützt wird. Die zunehmende Akzeptanz von ÜLG-Bildgebung, Fundus-Fotografie und digitaler ophthalmischer Diagnostik verbessert die Früherkennungsraten. Die wachsende Nachfrage nach Kombinationsaugentropfentherapien und neuroprotektiven Behandlungsansätzen unterstützt die Markterweiterung weiter. Zudem stärken die zunehmende klinische Forschungsaktivität in der Neuroophthalmologie und der verbesserte Zugang zu spezialisierten Augenpflegeleistungen die Marktposition des Landes.

Deutschland Optic Nerve Disorders Behandlungsmarkt Insight

Der Deutschland Optic Nerve Disorders Treatment-Markt wächst aufgrund seiner fortschrittlichen Gesundheitsinfrastruktur und seines starken Fokus auf Präzisionsdiagnostik und ophthalmische Innovation stetig. Steigende Prävalenz von altersbedingten Augenerkrankungen und diabetisch bedingten Sehnervkomplikationen treiben den Behandlungsbedarf. Die starke Pharmaindustrie in Deutschland unterstützt Innovationen in okularen Medikamentenliefersystemen und neuroprotektiven Therapien. Die zunehmende Nutzung fortschrittlicher Bildgebungstechnologien und chirurgische Eingriffe für das Glaukommanagement verstärkt das Marktwachstum in Krankenhäusern und Spezialkliniken.

Asia-Pacific Optic Nerve Disorders Treatment Market Insight

Der Asia-Pacific Optic Nerve Disorders Treatment-Markt wird erwartet, dass er das schnellste Wachstum bezeugt und ein CAGR von7,9% von 2026 bis 2033, getrieben durch steigendes Bewusstsein für die Augenerkrankung Screening, Erweiterung der Augenheilkunde-Infrastruktur und Erhöhung der Gesundheitsinvestitionen. Die Region erlebt eine wachsende Belastung von Diabetes-bedingten Sehnervkomplikationen, insbesondere in China und Indien. Regierungsgeführte Vision Care-Programme, verbesserter Zugang zu ophthalmischen Dienstleistungen und steigende Verfügbarkeit von erschwinglichen generischen Therapien beschleunigen die Markterweiterung. Eine rasche Urbanisierung und alternde Bevölkerung tragen zu einer starken regionalen Nachfrage bei.

Japan Optic Nerve Disorders Behandlung Markt Insight

Der Japan Optic Nerve Disorders Treatment-Markt zeigt ein stabiles Wachstum, das durch eine fortschrittliche Gesundheitsinfrastruktur und eine hohe Einführung von Frühdiagnostiktechnologien unterstützt wird. Das Land hat eine bedeutende ältere Bevölkerung, die zu einer höheren Prävalenz von Glaukom und optischen Neuropathien führt. Eine starke Integration von AI-fähigen diagnostischen Abbildungs- und Präzisions-Ophthalmologie-Tools verbessert die Früherkennung von Krankheiten. Die zunehmende Verwendung von Prostaglandin-basierten Therapien und fortgeschrittenen neuroprotektiven Behandlungen verbessert die klinischen Ergebnisse in Krankenhäusern und speziellen Augenpflegezentren.

China Optic Nerve Disorders Behandlung Markt Insight

Der China Optic Nerve Disorders Behandlungsmarkt wächst aufgrund steigender Fälle von Glaukom, diabetischen Augenkomplikationen und Sehnervstörungen im Zusammenhang mit der expandierenden diabetischen Bevölkerung rapide. Regierungsinitiativen zur Verbesserung des Gesundheitszugangs und zur Stärkung der Infrastruktur der Augenheilkunde fördern die frühzeitige Diagnose und Behandlung. Die zunehmende Anzahl von Spezial-Augen-Krankenhäusern, die steigende Verfügbarkeit von kostengünstigen Generika und das wachsende Bewusstsein für die Sehgesundheit sind weitere treibende Markterweiterung. Darüber hinaus positionieren Investitionen in fortschrittliche Bildgebungstechnologien und KI-basierte Screening-Tools China weltweit als Schlüsselwachstumsmarkt.

Optimaler Nerve Disorder Behandlungsmarktanteil

Die Optic Nerve Disorders Treatment Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Novartis AG(Schweiz)

- Allergiker(AbbVie Inc.) (USA)

- Pfizer Inc(US)

- Santen Pharmaceutical Co., Ltd. (Japan)

- Bausch + Lomb Corporation (USA)

- Roche Holding AG (Schweiz)

- Bayer AG (Deutschland)

- Merck & Co., Inc. (USA)

- Teva Pharmaceutical Industries Ltd.

- Sun Pharmaceutical Industries Ltd. (Indien)

- Alcon Inc. (Schweiz)

- Aerie Pharmaceuticals (US)

- Astellas Pharma Inc. (Japan)

- GlaxoSmithKline plc (USA)

- Johnson & Johnson Vision (USA)

- Viatris Inc. (USA)

- Lupin Limited (Indien)

- Cipla Ltd. (Indien)

- Akorn Operating Company LLC (USA)

- Hikma Pharmaceuticals PLC (US)

- Ocular Therapeutix, Inc. (USA)

- Iveric Bio (Astellas) (USA)

- Kodiak Sciences Inc. (USA)

- Clearside Biomedical, Inc. (USA)

- Anhangon, Inc. (USA)

- Anhanga Therapeutics (USA)

- Nicox SA (Frankreich)

- Kubota Vision Inc. (Japan)

- Greybug Vision, Inc. (USA)

- Eleven Biotherapeutika (USA)

- Sandoz Group AG (Schweiz)

- EyePoint Pharmaceuticals, Inc. (USA)

- Apellis Pharmaceuticals, Inc. (USA)

- Regeneron Pharmaceuticals, Inc. (USA)

Neueste Entwicklungen im Optic Nerve Disorders Treatment Market

- Im Februar 2022 kündigte die Novartis AG eine weitere Erweiterung ihrer Ophthalmologie-Pipeline an, die sich auf Glaukom- und Optische Neuropathie-Therapien konzentriert, ihr Portfolio an Prostaglandin-Analoga und fest dosierten Kombinations-Augentropfen zur Verbesserung der intraokularen Druckkontrolle und Langzeit-Visionskonservierung bei Patienten mit Sehnervstörungen verstärkt.

- Im August 2022, Allergan (AbbVie) fortgeschrittene klinische Entwicklung von bimatoprost-basierten Sustained-Release-Okulardrogen-Liefersystemen, die Fortschritte bei lang wirkenden Therapien zur Verringerung der Dosierfrequenz und zur Verbesserung der Einhaltung von glaukombedingten Sehnervschäden Behandlung

- Im März 2023 hat Aerie Pharmaceuticals (jetzt Teil der Alcon Inc.) in Spätstadien neue ROCK Inhibitor-basierte Therapien untersucht, was im Vergleich zu konventioneller Betablocker-Monotherapie in Glaukom- und Optische Nervenschutzanwendungen verbesserte intraokulare Druckreduzierungspotenziale zeigt.

- Im November 2023 erweiterte die Glaukos Corporation die Kommerzialisierung ihrer minimalinvasiven Glaukomchirurgie (MIGS)-Geräte, unterstützte frühere Eingriffe in optische Nervenschäden und reduzierte die Abhängigkeit von langfristigen topischen Medikamenten im fortgeschrittenen Glaukommanagement

- Im April 2024 verstärkte Santen Pharmaceutical Co., Ltd. sein Asien-Pazifik-Ophthalmologie-Portfolio mit einer verbesserten Verteilung von Glaukom- und optischen Neuropathie-Behandlungen und konzentrierte sich auf einen verbesserten Zugang zu neuroprotektiven und drucksenkenden Therapien in aufstrebenden Gesundheitsmärkten

- Im Juli 2024 kündigte Johnson & Johnson Vision weitere Investitionen in digitale Augenheilkunde-Plattformen und AI-gestützte diagnostische Werkzeuge an, um die Früherkennung von Sehnervstörungen durch retinale Bildgebung und automatisierte Krankheitsbildschirmsysteme zu verbessern.

- Im Januar 2025 berichteten Roche und Genentech über laufende Fortschritte bei neuroprotektiven Forschungsprogrammen, die auf die Pathways der optischen Nervendegeneration abzielen und sich auf entzündliche und neurodegenerative Mechanismen im Zusammenhang mit der Glaukom- und Optische Neuritisentwicklung konzentrieren.

- Im Mai 2025 erweiterte Alcon Inc. sein glaucoma-Behandlungsportfolio der nächsten Generation, indem fortschrittliche Arzneimittel-Liefersysteme integriert und Implantate zur Verbesserung der Patientenhaftung und Langzeit-Intraokulardruckkontrolle entwickelt wurden.

- Im September 2025 kündigte Bausch + Lomb Verbesserungen in seiner ophthalmischen pharmazeutischen Pipeline an, darunter Kombinationstherapien für Glaukom- und Sehnervenerkrankungen zur Verbesserung der intraokularen Mehrwege-Druckreduktion und zur Reduzierung der Behandlungsresistenz

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.