Global Optical Biometry Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

351.01 Billion

USD

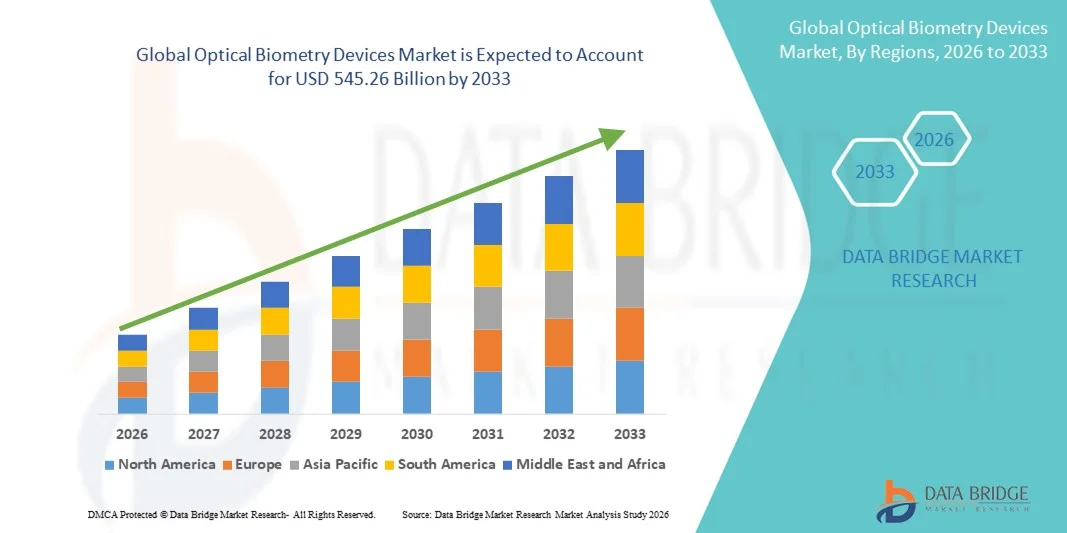

545.26 Billion

2025

2033

USD

351.01 Billion

USD

545.26 Billion

2025

2033

| 2026 –2033 | |

| USD 351.01 Billion | |

| USD 545.26 Billion | |

| % | |

|

Marktsegmentierung für optische Biometriegeräte weltweit nach Typ (Swept-Source-OCT, optische Kohärenztomographie mit niedriger Kohärenz und partielle Kohärenzinterferometrie), Produkt (Kontakt- und berührungslose Geräte), Anwendung (Intraokularlinsen-Implantation und -Stärkeberechnung) und Endnutzer (Krankenhäuser, Augenkliniken, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2033

Was ist die Optische Biometrie-Geräte Marktgröße und Wachstumsrate

- Wie pro Data Bridge Market Research Analysis Globale optische Biometrie-Geräte Marktgröße wurde geschätzt351,01 Mrd. USD 2025und wird voraussichtlich erreichen545,26 Milliarden USD bis 2033, beiCAGR von 5,66%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Einführung fortschrittlicher ophthalmischer Diagnostiktechnologien und kontinuierliche technologische Fortschritte bei optischen Biometriegeräten gefördert, was zu einer verbesserten Genauigkeit und Effizienz bei okularen Messungen in Krankenhäusern und Augenkliniken führt

- Darüber hinaus stellt die steigende Nachfrage nach präziser präoperativer Beurteilung von Katarakt- und Brechungsoperationen zusammen mit wachsender Prävalenz altersbedingter Augenstörungen und Myopie optische Biometriegeräte als wesentliche Werkzeuge in der modernen Augenheilkunde her. Diese konvergierenden Faktoren beschleunigen die Aufnahme optischer Biometrie-Gerätelösungen, wodurch das Gesamtmarktwachstum deutlich gesteigert wird

Marktgröße und Prognose

- Globaler Marktwert (2025):351,01 Mrd. USD

- Voraussichtlicher Marktwert (2033):545,26 Mrd. USD

- Wettervorhersage CAGR (2026–2033):5.66%

Optische Biometrie Geräte Marktanalyse

- Optische Biometrievorrichtungen, die berührungslose und hochpräzise okulare Messungen liefern, sind aufgrund ihrer überlegenen Genauigkeit, Geschwindigkeit und verbessertem Patientenkomfort in Krankenhäusern, Augenkliniken und ambulanten chirurgischen Zentren immer wichtiger.

- Die zunehmende Nachfrage nach optischen Biometriegeräten wird in erster Linie durch das steigende Volumen an Katarakt- und Brechungsoperationen, die zunehmende Prävalenz altersbedingter Augenstörungen und kontinuierliche technologische Fortschritte wie z.B. Swept-Source-OCT und AI-fähige Messplattformen angetrieben.

- Nordamerika dominierte den Markt für optische Biometrie-Geräte mit dem größten Umsatzanteil von etwa 41,3% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Einführung moderner ophthalmischer Technologien, starke Rückerstattungsrahmen und das Vorhandensein führender Gerätehersteller, wobei die USA einen erheblichen Teil der regionalen Nachfrage ausmachten.

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im Markt für optische Biometrie-Geräte während der Prognosezeit, die Registrierung eines CAGR von 19,8%, angetrieben durch eine schnell alternde Bevölkerung, zunehmende Katarakt-Chirurgie-Volumen, erweiterten Zugang zu Augenpflege-Diensten und steigende Investitionen in Gesundheitsinfrastruktur in Schwellenländern

- Der berührungslose Typ-Segment dominierte 2025 den größten Marktanteil von 58,7%, der durch seinen überlegenen Patientenkomfort und ein reduziertes Infektionsrisiko getrieben wurde.

Report Scope und Optical Biometry Devices Marktsegmentierung

|

Attribute |

Optische Biometrie Geräte Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Schlüsseltrend im Markt für optische Biometriegeräte

Steigende Adoption von fortschrittlichen optischen Diagnosetechnologien

- Ein signifikanter und beschleunigender Trend im globalen Markt für optische Biometrie-Geräte ist die zunehmende Annahme fortschrittlicher, berührungsloser optischer Messtechnologien für eine präzise Okulardiagnostik. Diese Geräte ermöglichen eine präzise Messung der axialen Länge, der Hornhautkrümmung, der vorderen Kammertiefe und der Linsendicke, die für die Kataraktchirurgieplanung und Brechungsprozeduren kritisch sind.

- So ersetzen moderne optische Biometriesysteme aufgrund ihrer höheren Genauigkeit, schnelleren Messmöglichkeiten und verbessertem Patientenkomfort zunehmend traditionelle Ultraschall-basierte Methoden. Ihre nicht-invasive Natur minimiert die Prüfungszeit und erhöht die klinische Workflow-Effizienz

- Optische Biometrie-Geräte unterstützen verbesserte chirurgische Ergebnisse, indem es präzisere intraokulare Linsen (IOL) Leistungsberechnungen ermöglicht, postoperative Brechungsfehler zu reduzieren. Dies hat zu einer wachsenden Adoption in Augenheilkliniken, ambulanten chirurgischen Zentren und Krankenhäusern weltweit geführt

- Die Integration von optischen Biometriegeräten in umfassende ophthalmische Diagnoseplattformen ermöglicht es Klinikern, präoperative Bewertungen zu optimieren und die diagnostische Konsistenz zu verbessern. Dieser zentralisierte Ansatz verbessert die klinische Entscheidungsfindung und unterstützt höhere Verfahrensvolumina

- Dieser Trend zu präziser, geduldiger und technologisch fortschrittlicher ophthalmischer Diagnostik ist die Neuformulierung der Erwartungen an die Augenpflege. Dadurch konzentrieren sich die Hersteller auf die Verbesserung der Messgenauigkeit, der Gerätesicherheit und der Benutzerfreundlichkeit

- Die Nachfrage nach optischen Biometrie-Geräten steigt weiterhin auf den entwickelten und aufstrebenden Gesundheitsmärkten, die durch zunehmende operative Volumen und zunehmende Betonung auf hochwertige ophthalmische Versorgung angetrieben werden.

Optische Biometrie Geräte Marktdynamik

Fahrer

Rising Prevalence of Cataracts and Growing Demand for Refractive Surgeries

- Die zunehmende Prävalenz von Katarakten und Brechstörungen, insbesondere unter der alternden globalen Bevölkerung, ist ein großer Fahrer, der die Nachfrage nach optischen Biometriegeräten antreibt. Genaue Okularmessungen sind für erfolgreiche Katarakt- und Brechungschirurgie unerlässlich, wodurch die optische Biometrie ein kritisches Diagnosewerkzeug ist

- So z.B. die steigende Anzahl von Kataraktchirurgen, die weltweit durchgeführt werden, treibt Gesundheitsdienstleister an, fortschrittliche optische Biometrie-Geräte zur Verbesserung der chirurgischen Präzision und des Patientenergebnisses anzunehmen.

- Die zunehmende Sensibilisierung für Sehkorrekturverfahren und Verbesserungen in chirurgischen Techniken beschleunigen die Einführung von optischen Biometriegeräten über ophthalmische Pflegeeinstellungen

- Darüber hinaus unterstützen der Ausbau des Zugangs zu Augenpflegediensten, die Erhöhung der Gesundheitsausgaben und das Wachstum spezialisierter Augenkliniken und Kliniken die Markterweiterung

- Die Nachfrage nach schnelleren Diagnostik, verbesserter Workflow-Effizienz und verbesserter Patientenerfahrung treibt die Einführung von optischen Biometriegeräten in öffentlichen und privaten Gesundheitseinrichtungen weiter voran

Zurückhaltung/Challenge

Hohe Gerätekosten und eingeschränkte Erreichbarkeit in Entwicklungsregionen

- Die hohen Kosten für fortschrittliche optische Biometrie-Geräte bleiben eine erhebliche Zurückhaltung, insbesondere für kleine Kliniken und Gesundheitseinrichtungen mit begrenzten Kapitalbudgets

- So erfordern beispielsweise Premium-optische Biometriesysteme erhebliche Investitionen in die Höhe, die die Annahme unabhängiger Ophthalmologiepraktiken in Niedrig- und Mitteleinkommensregionen beeinträchtigen können.

- Darüber hinaus kann der Bedarf an qualifizierten ophthalmischen Technikern, Geräteausgänge zu bedienen und zu interpretieren, die Nutzung begrenzen. So können z.B. Einrichtungen ohne ausgebildetes Personal trotz ihrer geringeren Genauigkeit auch weiterhin auf traditionelle Ultraschall-Biometriemethoden angewiesen werden.

- Die laufenden Kosten im Zusammenhang mit der Wartung von Geräten, der Kalibrierung und Software-Upgrades können die Annahme weiter einschränken, insbesondere wenn die Rückzahlungsrichtlinien für fortgeschrittene Diagnosen begrenzt sind

- Die Bewältigung dieser Herausforderungen durch kostengünstige Geräteentwicklung, Schulungsprogramme und verbesserte Gesundheitsförderungsmechanismen wird für ein nachhaltiges Wachstum des Marktes für optische Biometriegeräte von entscheidender Bedeutung sein.

Optische Biometrie Geräte Marktbereich

Der Markt wird auf Basis von Typ, Produkt, Anwendung und Endbenutzer segmentiert.

- Typ

Auf Basis des Typs wird der Markt für Global Optical Biometry Devices zu swept-Source segmentiertoptische Kohärenztomographie, optische niederkohärente Reflektometrie und partielle Kohärenzinterferometrie. Das Segment der optischen Kohärenztomographie von swept-source dominierte den größten Marktanteil von 46,3 % im Jahr 2025, der durch seine überlegene Abbildungstiefe und hohe Messgenauigkeit getrieben wurde. Diese Technologie ermöglicht eine schnellere Datenerfassung und eine verbesserte Visualisierung okularer Strukturen. Ophthalmologen bevorzugen Swept-Source-Systeme durch verbesserte Leistung in dichten Katarakten. Die Fähigkeit, präzise axiale Längenmessungen zu liefern, unterstützt genaue intraokulare Linsenberechnungen. Die zunehmende Annahme in fortgeschrittenen ophthalmischen Praktiken stärkt die Dominanz. Kontinuierliche technologische Fortschritte erhöhen die klinische Zuverlässigkeit weiter. Hohe Kompatibilität mit modernen diagnostischen Workflows unterstützt die Integration. Die wachsende Nachfrage nach hochwertigen Kataraktchirurgielösungen treibt die Adoption an. Krankenhäuser und Spezialkliniken investieren zunehmend in Swept-Source-Geräte. Höhere Abnahme unterstützt auch die Marktführerschaft. Dadurch bleibt swept-source OCT das dominante Typsegment.

Das Segment der optischen Low-Coherence-Reflexometrie wird erwartet, dass die schnellste Wachstumsrate bei einem CAGR von 21,6% von 2026 bis 2033 beobachtet wird, der durch seine Wirtschaftlichkeit und zuverlässige Messgenauigkeit getrieben wird. Diese Technologie ist in der Mittelklasse der Augenheilkliniken weit verbreitet. Nutzungs- und kürzere Lernkurven unterstützen die Adoption. Wachsende Kataraktchirurgie Volumen erhöhen die Nachfrage. Eine verbesserte Geräteportabilität beschleunigt die Aufnahme weiter. Die Erweiterung der ophthalmischen Infrastruktur in Schwellenländern unterstützt das Wachstum. Erhöhte Vorliebe für effiziente diagnostische Werkzeuge treibt Expansion. Fortschritte bei der Signalverarbeitung verbessern die Genauigkeit. Der Fokus auf Frühdiagnose erhöht die Nutzung. Geringere Wartungskosten ziehen Kliniken an. Zunehmende Herstellerinvestitionen unterstützen Innovation. Insgesamt wird erwartet, dass die optische Low-Coherence-Reflektometrie schnell wächst.

- Nach Produkt

Auf Basis des Produkts wird der Markt für Global Optical Biometry Devices in Kontakttyp und Kontakttyp segmentiert. Das Segment berührungsloser Typen dominierte 2025 den größten Marktanteil von 58,7%, der durch seinen überlegenen Patientenkomfort und ein reduziertes Infektionsrisiko geprägt war. Berührungslose Geräte beseitigen den Hornhautkontakt, verbessern die Sicherheit und Hygiene. Augenärzte bevorzugen berührungslose Systeme für einen schnelleren Patientendurchsatz. Die reduzierte Patientenangst unterstützt die Adoption. Hohe Genauigkeit bei biometrischen Messungen verbessert die klinischen Ergebnisse. Diese Geräte sind in hochvolumigen chirurgischen Zentren weit verbreitet. Die zunehmende Nachfrage nach schmerzloser Diagnostik verstärkt die Dominanz. Die Kompatibilität mit fortschrittlichen Bildgebungstechnologien unterstützt das Wachstum. Berührungslose Systeme reduzieren die Prozessvariabilität. Höhere Patientenkonformität verbessert die Effizienz. Kontinuierliche Produktinnovation hält Führung. Somit bleiben berührungslose Einrichtungen das dominante Produktsegment.

Das Segment Kontakttyp wird voraussichtlich am schnellsten von 2026 bis 2033 CAGR von 2026 bis 2033 mit Blick auf seine Erreichbarkeit und Verfügbarkeit in kostensensitiven Märkten erleben. Kontaktgeräte werden in kleineren Kliniken und im ländlichen Gesundheitswesen weit verbreitet. Niedrigere Akquisitionskosten unterstützen Adoption. Das verbesserte Sondendesign erhöht die Patientensicherheit. Die wachsende ophthalmische Serviceerweiterung erhöht die Nachfrage. Die Ausbildung der Kliniker unterstützt die Weiterverwendung. Die Erhöhung der Kataraktprävalenz treibt Prüfvolumen an. Die Bereitstellung von Outreach-Programmen wird erhöht. Die Hersteller verbessern die Sterilisationseigenschaften. Die Erweiterung des Gesundheitszugangs erhöht die Annahme. Kontaktgeräte bleiben in Entwicklungsregionen relevant. Insgesamt ist das Kontakttypsegment für ein stetiges schnelles Wachstum gesichert.

- Anwendung

Auf Basis der Anwendung wird der Markt für Global Optical Biometry Devices in die intraokulare Linsenplatzierung und die intraokulare Linsenstromberechnung segmentiert. Das Segment der intraokularen Linsenleistungsberechnung dominierte 2025 den größten Marktanteil von 52,4%, was von der kritischen Rolle präziser Messungen in der Kataraktchirurgie abhängt. Die genaue IOL-Leistungsberechnung reduziert postchirurgische Brechfehler. Die zunehmende Kataraktchirurgie unterstützt weltweit Dominanz. Surgeons verlassen sich stark auf die optische Biometrie für zuverlässige Berechnungen. Technologische Fortschritte verbessern die Vorhersagegenauigkeit. Die steigende Patientennachfrage nach Premium-Objektiven treibt den Testbedarf an. Integration mit chirurgischer Planungssoftware verbessert die Adoption. Erhöhter Fokus auf personalisierte Sichtkorrektur unterstützt die Nutzung. Krankenhäuser priorisieren Geräte, die Revisionschirurgen minimieren. Starke klinische Validierung verstärkt das Vertrauen. Die zunehmende alternde Bevölkerung erhöht die Prozedurnachfrage. Daher bleibt die IOL-Leistungsberechnung die dominante Anwendung.

Das Intraokularlinsenplatzierungssegment wird erwartet, dass die schnellste Wachstumsrate bei einem CAGR von 22,3% von 2026 bis 2033, angetrieben durch steigende Annahme von bildgeführten chirurgischen Systemen. Die präzise Ausrichtung der Objektive verbessert die visuellen Ergebnisse. Die zunehmende Nutzung von torischen und multifokalen Linsen unterstützt die Nachfrage. Fortgeschrittene chirurgische Planungswerkzeuge verbessern die Platzierungsgenauigkeit. Wachsende Premium Katarakt Chirurgie Markt treibt Wachstum. Surgeons suchen Werkzeuge, die intraoperative Fehler reduzieren. Verbesserte Bildverarbeitungstechnologien unterstützen die Annahme. Erweiterung der ambulanten chirurgischen Zentren erhöht die Nutzung. Die steigenden Erwartungen der Patienten beschleunigen die Adoption. Die kontinuierliche Workflow-Integration unterstützt Effizienz. Technologische Innovation erhöht das Vertrauen der Chirurgen. Dadurch wird erwartet, dass IOL-Platzierungsanwendungen schnell wachsen.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der Markt für Global Optical Biometry Devices in Krankenhäuser, Augenheilkliniken, ambulatorische chirurgische Zentren und andere segmentiert. Das Segment Krankenhäuser entfiel auf den größten Marktanteil von 40,8% im Jahr 2025, angetrieben durch hohe Patientenmengen und fortgeschrittene diagnostische Infrastruktur. Krankenhäuser führen eine Vielzahl von Katarakt- und Brechungsoperationen durch. Verfügbarkeit von qualifizierten Augenärzten unterstützt die Adoption. Höhere Budgets ermöglichen Investitionen in fortgeschrittene Biometriesysteme. Die Integration mit Krankenhausinformationssystemen verbessert den Arbeitsablauf. Starke Rückerstattung unterstützt die Nutzung. Krankenhäuser dienen als Referenzzentren für komplexe Fälle. Erhöhung der chirurgischen Kapazität unterstützt Wachstum. Fortgeschrittene Trainingsprogramme fördern die Adoption. Die zunehmende Prävalenz von Sehstörungen erhöht die Nachfrage. Multidisziplinäre Pflegeeinstellungen unterstützen Dominanz. Daher bleiben Krankenhäuser das führende Endbenutzersegment.

Das Segment der Augenheilkliniken wird voraussichtlich die schnellste CAGR von 23,1 % von 2026 bis 2033 erleben, die durch eine rasche Expansion von Spezial-Augenpflegezentren angetrieben wird. Kliniken übernehmen zunehmend optische Biometrie-Geräte zur Verbesserung der diagnostischen Effizienz. Ambulante Kataraktoperationen unterstützen das Wachstum. Geringere Setupkosten fördern die Adoption der Klinik. Wachsende Vorliebe für spezialisierte Pflege treibt Patientenzufluss. Technologische Fortschritte machen Geräte klinikfreundlich. Die verbesserte Erschwinglichkeit unterstützt kleinere Praktiken. Die Expansion in städtischen und halbstädtischen Gebieten erhöht die Nachfrage. Kliniken betonen Patientenkomfort und Geschwindigkeit. Das zunehmende Bewusstsein für die frühe Augendiagnose unterstützt das Wachstum. Starke private Investitionen beschleunigen die Expansion. So sind die Augenheilkliniken das am schnellsten wachsende Endbenutzersegment.

Optische Biometriegeräte Markt Regionale Analyse

- Nordamerika dominierte den Markt für optische Biometrie-Geräte mit dem größten Umsatzanteil von etwa 41,3% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Einführung moderner ophthalmischer Diagnostik-Technologien, starke Rückerstattungs-Rahmen und die Präsenz führender Hersteller von Medizinprodukten

- Die Region profitiert von einer weit verbreiteten Einführung von berührungslosen optischen Biometriesystemen in Krankenhäusern, ambulanten chirurgischen Zentren und speziellen Augenkliniken, die durch die Notwendigkeit von hochgenauen präoperativen Messungen für Katarakt- und Brechungsoperationen angetrieben werden

- Hohes Bewusstsein bei Augenärzten hinsichtlich der klinischen Vorteile der optischen Biometrie – wie verbesserte intraokulare Linse (IOL) Leistungsberechnungsgenauigkeit und reduzierte Untersuchungsvariabilität – hat die Marktdurchdringung weiter gestärkt

U.S. Optische Biometrie Geräte Markt Insight

Der US-amerikanische Markt für optische Biometrie entfiel auf den größten Anteil von rund 81 % des nordamerikanischen Umsatzes im Jahr 2025, angetrieben durch das hohe Katarakt-Chirurgievolumen, starke Präsenz von ophthalmologie-fokussierten Krankenhäusern und schnelle Einführung fortschrittlicher Diagnostiktechnologien. Ophthalmische Praktiken in den USA priorisieren zunehmend die optische Biometrie für die präoperative Planung aufgrund ihrer nicht-invasiven Natur, überlegener Genauigkeit und der Fähigkeit, postoperative visuelle Ergebnisse zu verbessern. Die zunehmende Vorliebe für Premium- und Toric-Intraokularlinsen verstärkt die Nachfrage, da diese Verfahren präzise okulare Messungen erfordern. Darüber hinaus wird das Vorhandensein großer Hersteller, kontinuierliche Produkt-Upgrades und ein starker Fokus auf klinische Ergebnisse und Patientensicherheit weiterhin das Marktwachstum in den USA fördern.

Europa Optische Biometrie Geräte Markt Insight

Der Markt für optische Biometrie in Europa wird voraussichtlich während der Prognosezeit mit einem stetigen CAGR expandieren, der durch steigende Kataraktprävalenz, alternde Demografie und zunehmende Einführung fortgeschrittener ophthalmischer Diagnostik angetrieben wird. Europäische Gesundheitssysteme betonen präzisionsgetriebene und nicht-invasive Diagnosetechnologien und unterstützen den Übergang von der Ultraschallbiometrie zur optischen Biometrie in öffentlichen und privaten Gesundheitseinrichtungen. Das Wachstum wird durch laufende Investitionen in die Augenheilkundeabteilungen, die technologische Modernisierung von Krankenhäusern und die zunehmende Nutzung optischer Biometriesysteme in routinemäßigen präoperativen Katarakt-Bewertungen in der gesamten Region unterstützt.

U.K. Optische Biometrie Geräte Markt Insight

Der US-amerikanische Markt für optische Biometrie-Geräte wird voraussichtlich mit einem bemerkenswerten CAGR wachsen, unterstützt durch steigende Nachfrage nach Kataraktchirurgie und der (NHS) des National Health Service konzentrieren sich auf die Verbesserung der chirurgischen Genauigkeit und der Patientenergebnisse. Die zunehmende Adoption von Kataraktchirurgen und die Erweiterung von privaten Augenheilkliniken erhöhen die Nachfrage nach schnellen, zuverlässigen und berührungslosen Diagnoselösungen wie optischen Biometriegeräten. Darüber hinaus verstärkt das verstärkte Bewusstsein der Kliniker hinsichtlich der refraktiven Genauigkeit und der postoperativen visuellen Qualität die Aufnahme fortschrittlicher optischer Messsysteme in den USA.

Deutschland Optische Biometrie Geräte Markt Insight

Der deutsche Markt für optische Biometrie-Geräte soll mit einem beträchtlichen CAGR wachsen, das von dem starken Ökosystem der Medizintechnik des Landes angetrieben wird, die Diagnosegenauigkeit und die gut ausgebaute Gesundheitsinfrastruktur betonen. Deutsche Augenheilkundezentren sind Frühanwender von technologisch fortschrittlichen diagnostischen Werkzeugen, einschließlich optischer Biometriesysteme, um hohe chirurgische Standards und verbesserte Patientenergebnisse zu unterstützen. Der zunehmende Fokus auf qualitätsgetriebene Gesundheitsversorgung, kombiniert mit wachsenden Katarakt-Chirurgievolumen, unterstützt weiterhin die Markterweiterung in Deutschland.

Asia-Pacific Optical Biometry Devices Market Insight

Die Region Asien-Pazifik wird voraussichtlich der am schnellsten wachsende Markt für Optische Biometrie-Geräte während der Prognosezeit sein, der eine CAGR von ca. 19,8% registriert, die von einer schnell alternden Bevölkerung, zunehmenden Katarakt-Chirurgievolumen und erweiterten Zugang zu Augenpflege-Diensten angetrieben wird. Steigende Gesundheitsinvestitionen, wachsendes Bewusstsein für fortgeschrittene Augendiagnostik und die Verbesserung der Verfügbarkeit von spezialisierten Augenkliniken in Schwellenländern tragen maßgeblich zum Marktwachstum bei. Länder wie China, Japan und Indien zeugen von einer verstärkten Einführung optischer Biometriesysteme, da sich Gesundheitsdienstleister in Richtung berührungsloser, hochpräziser Diagnoselösungen für die Katarakt- und Brechchirurgieplanung verschieben.

Japan Optische Biometrie Geräte Markt Insight

Der Markt für optische Biometrie in Japan erlebt ein stetiges Wachstum, unterstützt durch die fortschrittliche Gesundheitsinfrastruktur des Landes, eine hohe Akzeptanz medizinischer Technologien und eine rasch wachsende Bevölkerung. Japan legt großen Wert auf Präzisionsdiagnostik und minimal-invasive Verfahren, so dass die optische Biometrie eine bevorzugte Wahl für die präoperative okulare Bewertung. Die zunehmende Nachfrage nach Kataraktchirurgie bei älteren Patienten und der Fokus auf die Verbesserung der chirurgischen Genauigkeit sind wichtige Faktoren, die die Adoption sowohl in Krankenhaus- als auch in speziellen Augenklinikeinstellungen treiben.

China Optische Biometrie Geräte Markt Insight

Der Markt für optische Biometrie in China entfiel 2025 auf den größten Umsatzanteil im asiatisch-pazifischen Raum, der durch eine rasche Urbanisierung, eine Ausweitung der Gesundheitsinfrastruktur und eine steigende Prävalenz altersbedingter Augenerkrankungen getrieben wurde. Chinas wachsendes Netzwerk von Augenheilkliniken und Vision Care Centern beschleunigt die Einführung von optischen Biometriegeräten, um den steigenden Bedarf an Kataraktoperationen zu decken. Darüber hinaus verbessern steigende staatliche Investitionen in die Modernisierung der Gesundheitsversorgung und das Vorhandensein von inländischen und internationalen Medizinproduktenherstellern die Zugänglichkeit und Erreichbarkeit optischer Biometriesysteme im ganzen Land.

Welches sind die Top-Unternehmen im Optischen Biometrie-Gerätemarkt

Die Optical Biometry Devices-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Carl Zeiss Meditec (Deutschland)

- Haag-Streit Group (Schweiz)

- NIDEK Co., Ltd (Japan)

- Topcon Corporation (Japan)

- Alcon (Schweiz)

- Johnson & Johnson Vision (USA)

- Bausch + Lomb (USA)

- Canon Medical Systems (Japan)

- Optovue (USA)

- Quantel Medical (Frankreich)

- Reichert Technologies (USA)

- Ziemer Ophthalmologie (Schweiz)

- Heidelberg Engineering (Deutschland)

- Oculus Optikgeräte (Deutschland)

- Meda Co., Ltd. (China)

- CSO – Costruzione Strumenti Oftalmici (Italien)

- Suoer Electronic Technology (China)

- EssilorLuxottica (Frankreich)

Neueste Entwicklungen im Markt für Global Optical Biometry Devices

- Im Februar 2023 kündigte NIDEK Co., Ltd. die Einführung des AL-Scan M Optical Biometers zusammen mit der MV-1 Myopia Viewer Software an, die zur Unterstützung der axialen Längenmessung und der Myopia Progression-Analyse entwickelt wurde. Das System integriert biometrische Daten mit prädiktiver Analytik, um die Frühdiagnose und die Längsüberwachung von Brechungsänderungen zu verbessern. Dieser Start spiegelte die strategische Ausrichtung von NIDEK auf die pädiatrische Augenheilkunde und präventive Augenpflege wider. Der AL-Scan M wurde weltweit durch ophthalmische Kongresse und Verteilernetze gefördert, wodurch NIDEKs Fußabdruck in der optischen Biometrie-Innovation gestärkt wurde

- Im März 2023 stellte Haag-Streit eine tragbare optische Biometrie-Lösung vor, die auf ländliche und ressourcenbegrenzte Gesundheitseinstellungen, insbesondere in Asien und Afrika, abzielt. Das Gerät ermöglichte zuverlässige biometrische Messungen in Outreach-Programmen und kleineren Kliniken mit eingeschränkter Infrastruktur. Dieser Start unterstützte globale Initiativen zur Verbesserung der Augenpflege und erweiterte optische Biometrie über Tertiärkliniken hinaus. Tragfähigkeit und Robustheit waren Schlüsseldifferenzierungen

- Im Oktober 2023 kündigte Bausch + Lomb eine strategische Partnerschaft mit Ziemer Ophthalmic Systems an, um Galilei Diagnostik- und Biometrieplattformen in Kataraktoperationen zu integrieren. Die Zusammenarbeit konzentrierte sich auf die Verbesserung der präoperativen Planungsgenauigkeit und chirurgische Ergebnisse. Diese Partnerschaft spiegelte die wachsenden Branchentrends in Bezug auf integrierte digitale Augenheilkunde-Ökosysteme wider. Es verstärkte kombinierte Angebote für refraktive und Kataraktchirurgen

- Im Juni 2024 hat Carl Zeiss Meditec die IOLMaster 800 mit fortschrittlicher Swept-Source-OCT-Technologie offiziell auf die globalen Märkte eingeführt. Das Gerät bietet schnellere Erfassungsgeschwindigkeiten, eine tiefere Gewebepenetration und eine höhere Messgenauigkeit für die Intraokularlinse (IOL) Leistungsberechnung. Der Start zielte auf Katarakt Chirurgen, die verbesserte refraktive Ergebnisse suchen. Die IOLMaster 800 verstärkte die ZEISS-Führung in hochwertigen optischen Biometrielösungen und fortschrittlichen chirurgischen Planungssystemen

- Im Mai 2024 kündigte Haag-Streit die Erweiterung seiner Produktionsstätte in Köniz, Schweiz, an, um die Produktionskapazität für Lenstar-optische Biometriegeräte zu erhöhen. Das Anlagen-Upgrade zielt darauf ab, die wachsende globale Nachfrage nach hochpräzisen ophthalmischen Diagnostiken zu unterstützen. Diese Entwicklung ermöglichte eine verbesserte Supply-Chain-Effizienz und eine schnellere Auftragserfüllung für Krankenhäuser und Augenheilkliniken weltweit. Die Investition betonte Haag-Streits langfristiges Engagement für die Skalierung der optischen Biometrieherstellung

- Im August 2024 erhielt die Topcon Corporation die Freigabe der US FDA 510(k) für ihr Aladdin-M-Optik-Biometer und ermöglichte kommerzielle Verkäufe in den USA. Die Aladdin-M kombiniert optische Biometrie mit Hornhauttopographie und ermöglicht eine umfassende präoperative Kataraktbewertung. Die FDA-Zulassung hat Topcons Wettbewerbsposition im nordamerikanischen Markt für optische Biometrie deutlich gestärkt. Dieser regulatorische Meilenstein erweiterte klinische Adoptionsmöglichkeiten in hochwertigen Gesundheitseinstellungen

- Im Juni 2024 startete Optovue (ein Vision Source-Unternehmen) das Solix Biometrie-Modul für seine swept-source OCT-Plattform und ermöglichte eine integrierte okulare Abbildung und biometrische Messung auf einem einzigen Gerät. Das Modul unterstützt axiale Länge, vordere Kammertiefe und Linsendickenbewertung. Diese Entwicklung befasste sich mit der wachsenden Nachfrage nach multifunktionalen Diagnoseplattformen in Augenheilkliniken. Es reduzierte auch die Komplexität des Workflows durch die Konsolidierung von Abbildungs- und Biometriefunktionen

- Im September 2024 kündigte Tomey Corporation die europäische kommerzielle Markteinführung seines OA-2000 Optical Biometers an, das eine Multi-Wellenlängen-Messtechnik umfasst. Das Gerät wurde entwickelt, um die IOL-Berechnungsgenauigkeit zu verbessern und die Messvariabilität in dichten Katarakten zu reduzieren. Der Start erweiterte die Präsenz von Tomey in ganz Europa und verstärkte den Wettbewerb in mittleren Biometriesystemen. Die OA-2000 gewann Traktion unter Kliniken nach kostengünstigen Präzisionswerkzeugen

- Im April 2024 hat die Carl Zeiss Meditec AG den Erwerb des niederländischen Ophthalmischen Forschungszentrums (D.O.R.C.) abgeschlossen und ihr ophthalmisches Chirurgie- und Diagnoseportfolio erweitert. Während sich D.O.R.C. vor allem auf die vitreoretinale Chirurgie konzentriert, verstärkte die Akquisition die integrierte Workflow-Strategie von ZEISS, die indirekt die Annahme optischer Biometrie unterstützt. Der Deal verstärkte das langfristige Engagement von ZEISS für vernetzte ophthalmische Ökosysteme

- Im November 2024 haben mehrere Branchenberichte die zunehmende Fusions- und Akquisitionstätigkeit im Bereich der optischen Biometrie und der ophthalmischen Diagnostik hervorgehoben, die durch die Nachfrage nach AI-fähigen und hybriden bildgebenden Biometrie-Plattformen getrieben wird. Größere Spieler haben Nischen-Innovatoren aktiv verfolgt, um die technologischen Fähigkeiten und geographische Reichweite zu verbessern. Dieser Konsolidierungstrend unterstützte schnellere Innovationszyklen und breitere Produktportfolios

- Im März 2025 startete Haag-Streit ein erweitertes Hornhaut-Mapping-Feature für das Lenstar 900-Optik-Biometer, wodurch die anterior-Segmentanalyse für die Toric- und Premium-IOL-Auswahl verbessert wurde. Das Software-Upgrade ermöglichte eine umfassende Hornhautkrümmung Bewertung von einem einzigen Scan. Diese Entwicklung verbesserte die Diagnosetiefe ohne zusätzliche Hardware-Investitionen. Vorhandene Lenstar-Benutzer können über Software-Upgrades auf das Feature zugreifen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.