Global Optical Coherence Tomography For Ophthalmology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

265.96 Million

USD

449.16 Million

2025

2033

USD

265.96 Million

USD

449.16 Million

2025

2033

| 2026 –2033 | |

| USD 265.96 Million | |

| USD 449.16 Million | |

| % | |

|

Globale Marktsegmentierung für optische Kohärenztomographie in der Ophthalmologie nach Produkt (Handgeräte, Tischgeräte und katheterbasierte OCT-Geräte), Technologie (Zeitbereichs-OCT, Frequenzbereichs-OCT, räumlich kodierte Frequenz-OCT, Spektralbereichs-OCT und Swept-Source-OCT), Typ (halbautomatisch und vollautomatisch) und Endnutzer (Krankenhäuser, Kliniken, ambulante Operationszentren, Arztpraxen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße der optischen Kohärenztomographie für die Augenheilkunde

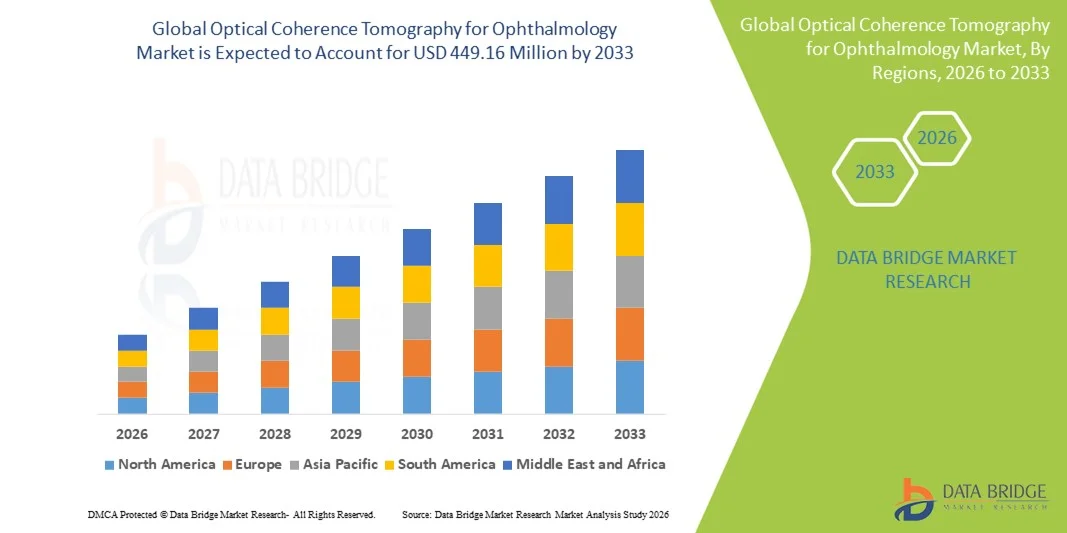

- Der globale Markt für optische Kohärenztomographie in der Augenheilkunde hatte im Jahr 2025 einen Wert von 265,96 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 449,16 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,77 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher ophthalmologischer Bildgebungstechnologien und den kontinuierlichen technologischen Fortschritt bei optischen Kohärenztomographiesystemen angetrieben, was zu einer verbesserten diagnostischen Genauigkeit und Früherkennung von Netzhaut- und Vorderabschnittserkrankungen in Krankenhäusern und Augenkliniken führt.

- Darüber hinaus führt die steigende Nachfrage nach nicht-invasiven, hochauflösenden Bildgebungsverfahren sowie die zunehmende Verbreitung altersbedingter Augenerkrankungen wie Glaukom, diabetischer Retinopathie und Makuladegeneration dazu, dass sich die optische Kohärenztomographie (OCT) als zentrales Diagnoseverfahren in der Augenheilkunde etabliert. Diese Faktoren beschleunigen die Verbreitung von OCT-Lösungen und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse zur optischen Kohärenztomographie in der Ophthalmologie

- Optische Kohärenztomographie-Systeme, die hochauflösende, nicht-invasive Schnittbildgebung von Augengewebe ermöglichen, sind aufgrund ihrer Fähigkeit zur Früherkennung und Überwachung von Netzhaut- und Sehnervenerkrankungen zunehmend unverzichtbare Bestandteile der modernen ophthalmologischen Diagnostik in Krankenhäusern und Augenkliniken.

- Die steigende Nachfrage nach OCT-Systemen wird vor allem durch die zunehmende Verbreitung von Augenkrankheiten wie Glaukom, diabetischer Retinopathie und altersbedingter Makuladegeneration sowie durch die zunehmende Nutzung fortschrittlicher Bildgebungstechnologien angetrieben, die die diagnostische Genauigkeit und die klinische Entscheidungsfindung verbessern.

- Nordamerika dominierte 2025 den Markt für optische Kohärenztomographie in der Augenheilkunde mit dem größten Umsatzanteil von rund 42,5 %. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer ophthalmologischer Bildgebungstechnologien, günstige Erstattungspolitiken und die starke Präsenz führender OCT-Hersteller begünstigt, wobei die USA einen Großteil der regionalen Nachfrage ausmachten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für optische Kohärenztomographie in der Augenheilkunde sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 20,9 % verzeichnen. Treiber dieses Wachstums sind die rasch alternde Bevölkerung, die zunehmende Häufigkeit von Sehstörungen, der verbesserte Zugang zu augenärztlichen Leistungen und steigende Investitionen im Gesundheitswesen in Schwellenländern.

- Das Segment der halbautomatischen Geräte dominierte 2025 mit einem Marktanteil von 53,2 %, was auf die weitverbreitete Nutzung der manuellen Bedienung mit klinischer Kontrolle für eine präzise Bildgebung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung der optischen Kohärenztomographie in der Ophthalmologie

|

Attribute |

Optische Kohärenztomographie in der Ophthalmologie: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für optische Kohärenztomographie in der Ophthalmologie

Verbesserte diagnostische Präzision durch KI-Integration und automatisierte Bildgebung

- Ein wichtiger Trend auf dem globalen Markt für optische Kohärenztomographie (OCT) in der Augenheilkunde ist die zunehmende Integration von künstlicher Intelligenz (KI) in OCT-Systeme. KI-gestützte OCT verbessert die diagnostische Genauigkeit und verkürzt die Befundungszeit, wodurch Kliniker Netzhauterkrankungen früher und mit größerer Sicherheit erkennen können.

- For instance, AI algorithms are now being used to automatically detect retinal abnormalities, classify disease severity, and provide quantitative analysis of retinal layers. This automation helps ophthalmologists to streamline workflow and deliver faster patient care

- AI integration also supports real-time image enhancement and noise reduction, allowing clearer visualization of retinal structures even in challenging imaging conditions

- The adoption of AI-driven OCT is especially significant in the management of diseases such as diabetic retinopathy, age-related macular degeneration (AMD), glaucoma, and retinal vein occlusion, where early detection is critical

- This trend is reshaping clinical expectations, driving demand for more advanced OCT systems that combine high-resolution imaging, AI analysis, and cloud-based data management

Optical Coherence Tomography for Ophthalmology Market Dynamics

Driver

Growing Prevalence of Retinal Disorders and Rising Demand for Early Diagnosis

- Increasing incidence of retinal diseases such as diabetic retinopathy, glaucoma, and AMD is a key driver for OCT market growth. The global rise in diabetes and aging populations is contributing to higher demand for advanced retinal imaging

- OCT systems offer non-invasive, high-resolution cross-sectional imaging of retinal layers, making them essential for early diagnosis and monitoring of progressive eye disorders

- For instance, Hospitals in the US and Europe widely use OCT for routine retinal screening, especially for diabetic patients

- The expanding adoption of OCT in ophthalmology clinics, hospitals, and diagnostic centers is further boosting market demand

- Increasing awareness about vision care and preventive ophthalmology is encouraging patients to undergo regular eye examinations, supporting the growth of OCT adoption

- Technological advancements, such as swept-source OCT, OCT angiography, and handheld OCT devices, are expanding the clinical applications and improving patient accessibility

Restraint/Challenge

High Equipment Cost and Limited Reimbursement Policies

- One major challenge for OCT market growth is the high initial cost of advanced OCT systems, which can limit adoption, especially in developing regions and smaller clinics

- Many advanced OCT devices require significant capital investment, and limited reimbursement policies for diagnostic imaging can discourage providers from upgrading equipment

- For instance, in several developing countries, reimbursement for OCT diagnostics is limited, making it difficult for clinics to justify the investment

- In addition, training and expertise requirements for interpreting OCT images can be a barrier in regions with fewer specialized ophthalmologists

- Ensuring affordability through cost-effective devices and bundled service models will be essential for broader market penetration

Optical Coherence Tomography for Ophthalmology Market Scope

The market is segmented on the basis of product, technology, type, and end user.

- By Product

On the basis of product, the Optical Coherence Tomography for Ophthalmology market is segmented into handheld OCT devices, tabletop OCT devices, and catheter-based OCT devices. The tabletop OCT devices segment dominated the largest market revenue share of 45.8% in 2025, driven by its high-resolution imaging and wide adoption in hospitals and advanced ophthalmology clinics. Tabletop OCT systems are preferred for their stability, ease of use, and integration with existing diagnostic workflows. These devices provide superior image clarity, enabling accurate retinal and glaucoma diagnosis. Hospitals and large clinics invest heavily in tabletop OCT due to their advanced features and long-term reliability. Their strong presence in developed regions contributes significantly to revenue share. Furthermore, tabletop OCT systems support multi-modality imaging and AI integration, which enhances diagnostic efficiency. These devices are also widely used for clinical trials and research, boosting adoption. As a result, tabletop OCT remains the dominant product segment in the global market.

The handheld OCT devices segment is anticipated to witness the fastest CAGR of 22.4% from 2026 to 2033, driven by growing demand for portable diagnostics in remote and pediatric healthcare settings. Handheld OCT is increasingly used in neonatal and pediatric ophthalmology, where patient cooperation is limited. Its portability enables on-site imaging in outreach programs and rural clinics. Rising prevalence of eye disorders in underserved regions supports adoption. Manufacturers are improving handheld device accuracy, making them comparable to tabletop systems. Reduced cost and ease of transportation also encourage usage. In addition, handheld OCT is becoming essential in emergency and critical care units for rapid eye assessment. Continuous technological advancements, such as wireless connectivity and AI-assisted imaging, further boost growth. Overall, handheld OCT is expected to expand rapidly in emerging markets and mobile healthcare environments.

- By Technology

On the basis of technology, the Optical Coherence Tomography for Ophthalmology market is segmented into time domain OCT, frequency domain OCT, spatial encoded frequency, spectral-domain, and swept-source. The spectral-domain OCT segment dominated the largest market revenue share of 47.6% in 2025, driven by its high imaging speed and superior resolution for retinal diagnosis. Spectral-domain OCT is widely used in retinal clinics and hospitals due to its reliable performance in diagnosing macular degeneration and diabetic retinopathy. The technology enables fast acquisition of high-quality images, which improves patient throughput. It also supports advanced analytics and AI-based diagnostic tools. Many leading OCT manufacturers focus on spectral-domain systems, strengthening their market dominance. Clinical preference for spectral-domain OCT remains strong due to established evidence and long-term adoption. In addition, integration with ophthalmic EMR systems increases its utility in large healthcare facilities. As a result, spectral-domain OCT holds the largest revenue share in 2025.

The swept-source OCT segment is expected to witness the fastest CAGR of 23.1% from 2026 to 2033, fueled by its deeper tissue penetration and enhanced imaging speed. Swept-source OCT is increasingly used for posterior segment imaging and glaucoma assessment. It provides accurate axial length measurement and supports advanced IOL planning. The growing adoption of swept-source OCT in premium eye care centers is driving market growth. Increasing research and development in swept-source technology is expanding its clinical applications. Also, its compatibility with multimodal imaging platforms enhances adoption. The growing trend of personalized ophthalmic diagnostics further accelerates demand. As a result, swept-source OCT is expected to experience rapid expansion in the forecast period.

- By Type

On the basis of type, the Optical Coherence Tomography for Ophthalmology market is segmented into semi-automatic and fully automatic. The semi-automatic segment dominated the largest market revenue share of 53.2% in 2025, driven by the widespread use of manual operation with clinical control for accurate imaging. Semi-automatic OCT devices are preferred in hospitals and diagnostic centers where trained technicians perform scans. The ability to adjust imaging parameters manually provides high flexibility and better control in complex cases. This type is especially popular in retinal and glaucoma clinics where detailed image capture is essential. Semi-automatic systems are also cost-effective compared to fully automatic solutions, supporting adoption in developing regions. Many clinics prefer semi-automatic devices due to existing staff expertise and workflow familiarity. Moreover, semi-automatic OCT offers better customization for complex patients. As a result, it remains the dominant segment in 2025.

Für das Segment der vollautomatischen OCT-Geräte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach KI-gestützter Bildgebung und vereinfachten Arbeitsabläufen. Vollautomatische OCT-Geräte werden bevorzugt in Einrichtungen mit hohem Patientenaufkommen wie großen Krankenhäusern und OP-Zentren eingesetzt. Diese Systeme reduzieren die Abhängigkeit vom Bediener und ermöglichen eine schnellere Scan-Erfassung. Die zunehmende Integration von KI für die automatische Diagnose und Berichtserstellung fördert die Akzeptanz. Auch in Kliniken, die den Schulungsaufwand reduzieren möchten, gewinnt die vollautomatische OCT an Bedeutung. Die Nachfrage nach augenärztlicher Fernuntersuchung und Telemedizin beschleunigt das Wachstum zusätzlich. Daher wird erwartet, dass sich der Einsatz vollautomatischer OCT-Geräte im Prognosezeitraum rasant ausbreiten wird.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für optische Kohärenztomographie (OCT) in der Augenheilkunde in Krankenhäuser, Kliniken, ambulante Operationszentren (ASCs), Arztpraxen und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 41,9 % den größten Marktanteil, bedingt durch hohe Patientenzahlen und eine fortschrittliche augenärztliche Infrastruktur. Krankenhäuser investieren in OCT-Systeme, um großflächige Netzhaut- und Glaukom-Screenings zu ermöglichen. Die Anwesenheit qualifizierter Augenärzte und die hohe diagnostische Kompetenz fördern die Akzeptanz. Zudem sind Krankenhäuser zentrale Anlaufstellen für klinische Studien und Forschung, was die Nutzung von OCT weiter steigert. Hohe Budgetzuweisungen und eine gute Kostenerstattung tragen zusätzlich zur Verbreitung in Krankenhäusern bei. Der Bedarf an multimodaler Bildgebung in der tertiären Versorgung stärkt die Marktführerschaft. Krankenhäuser legen außerdem Wert auf eine optimale Patientenversorgung und präzise Diagnostik, was Investitionen in OCT unterstützt. Daher bleiben Krankenhäuser das größte Endnutzersegment.

Für den Kliniksektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,6 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die Expansion spezialisierter Augenkliniken und ambulanter Einrichtungen. Kliniken setzen zunehmend auf OCT-Systeme, um die diagnostische Effizienz und das Patientenerlebnis zu verbessern. Die steigende Prävalenz von Augenerkrankungen und die wachsende Nachfrage nach ambulanten Operationen sind wesentliche Wachstumstreiber. Geringere Anschaffungskosten und verbesserte Mobilität machen OCT-Systeme für Kliniken attraktiv. Kliniken profitieren zudem von KI-gestützten Diagnosetools, die die Abhängigkeit von der Befundung durch Spezialisten reduzieren. Die Expansion privater Augenklinikketten in Schwellenländern fördert die Akzeptanz zusätzlich. Daher wird für Kliniken im Prognosezeitraum ein rasantes Wachstum erwartet.

Regionale Marktanalyse der optischen Kohärenztomographie in der Ophthalmologie

- Nordamerika dominierte 2025 den Markt für optische Kohärenztomographie (OCT) in der Augenheilkunde mit dem größten Umsatzanteil von rund 42,5 %. Diese starke Position wird durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer ophthalmologischer Bildgebungstechnologien, günstige Erstattungspolitiken und die starke Präsenz führender OCT-Hersteller gestützt.

- Der Markt machte einen Großteil der regionalen Nachfrage aus. In der Region ist zudem eine hohe Prävalenz von Augenkrankheiten wie altersbedingter Makuladegeneration (AMD), diabetischer Retinopathie und Glaukom zu verzeichnen, was den Bedarf an fortschrittlicher OCT-Diagnostik erhöht.

- Zudem verbessert die rasche Verbreitung KI-integrierter OCT-Systeme und der OCT-Angiographie die diagnostische Genauigkeit und die Patientenergebnisse, was das Marktwachstum weiter ankurbelt.

Einblick in den US-Markt für optische Kohärenztomographie in der Ophthalmologie

Der US-amerikanische Markt für optische Kohärenztomographie (OCT) in der Augenheilkunde erzielte 2025 den größten Umsatzanteil in Nordamerika. Dieses Wachstum wird durch den starken Fokus auf Früherkennung und fortschrittliche Augenbehandlungen angetrieben. Die rasche Einführung modernster Bildgebungssysteme, hohe Gesundheitsausgaben und etablierte Augenkliniken und -krankenhäuser sind wichtige Faktoren für das Marktwachstum. Darüber hinaus beschleunigen günstige Erstattungspolitiken und kontinuierliche technologische Innovationen bei OCT-Geräten die Marktexpansion in den USA.

Einblick in den europäischen Markt für optische Kohärenztomographie in der Ophthalmologie

Der europäische Markt für optische Kohärenztomographie (OCT) in der Augenheilkunde wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die gut ausgebaute Gesundheitsinfrastruktur, das steigende öffentliche Bewusstsein für Augenkrankheiten und die zunehmende Verbreitung von Netzhauterkrankungen. Strenge Vorschriften im Bereich der medizinischen Diagnostik und die verstärkte Nutzung moderner Bildgebungssysteme in Krankenhäusern und Diagnosezentren tragen ebenfalls zum Marktwachstum bei. Die Nachfrage nach OCT-Geräten steigt zudem aufgrund der zunehmenden Fälle von diabetesbedingten Augenkomplikationen und Glaukom in der Region.

Einblick in den britischen Markt für optische Kohärenztomographie in der Ophthalmologie

Der britische Markt für optische Kohärenztomographie (OCT) in der Augenheilkunde dürfte ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch die steigende Nachfrage nach Früherkennung von Netzhauterkrankungen und den zunehmenden Einsatz fortschrittlicher bildgebender Verfahren in der Augenheilkunde. Die breite Akzeptanz moderner Diagnoseverfahren im öffentlichen und privaten Gesundheitswesen sowie verstärkte staatliche Initiativen zur Verbesserung der Augengesundheit werden das Marktwachstum voraussichtlich weiter ankurbeln. Auch in augenärztlichen Praxen in Großbritannien ist ein Anstieg der OCT-Nutzung zu beobachten, wodurch der Zugang zu fortschrittlicher Netzhautdiagnostik verbessert wird.

Einblick in den deutschen Markt für optische Kohärenztomographie in der Ophthalmologie

Der deutsche Markt für optische Kohärenztomographie (OCT) in der Augenheilkunde wird im Prognosezeitraum voraussichtlich deutlich wachsen. Treiber dieser Entwicklung sind der starke Fokus auf Innovationen im Gesundheitswesen und fortschrittliche Diagnosetechnologien. Die gut ausgebaute Gesundheitsinfrastruktur und die hohen Investitionen in Medizintechnik fördern die zunehmende Verbreitung von OCT-Geräten in Krankenhäusern und Fachkliniken. Das wachsende Bewusstsein für Augengesundheit und präventive Augenheilkunde steigert die Nachfrage nach OCT-Systemen zusätzlich.

Einblick in den asiatisch-pazifischen Markt für optische Kohärenztomographie in der Ophthalmologie

Asia-Pacific optical coherence tomography for ophthalmology market is expected to be the fastest-growing region in the optical coherence tomography for ophthalmology market during the forecast period, registering a CAGR of approximately 20.9%. This rapid growth is driven by a rapidly aging population, increasing incidence of vision-related disorders, expanding access to eye care services, and rising healthcare investments across emerging economies. Growing healthcare infrastructure, rising disposable income, and an increasing number of ophthalmology clinics are fueling the adoption of OCT devices in countries like China, India, and Japan. Increasing awareness about eye care and early disease diagnosis is also supporting market growth in the region.

Japan Optical Coherence Tomography for Ophthalmology Market Insight

Japan’s optical coherence tomography for ophthalmology market is gaining momentum due to a high prevalence of age-related eye disorders and strong technological advancement in medical devices. The country’s aging population and high healthcare expenditure are increasing demand for advanced retinal imaging systems. Japan is also witnessing adoption of OCT angiography and AI-enabled OCT solutions, enhancing early detection of retinal diseases.

China Optical Coherence Tomography for Ophthalmology Market Insight

China optical coherence tomography for ophthalmology market accounted for the largest market revenue share in Asia-Pacific in 2025, supported by rising healthcare investments, growing number of eye care clinics, and increasing adoption of advanced diagnostic imaging devices. The country’s expanding middle-class population and high prevalence of diabetes-related eye diseases are driving demand for OCT systems. Increasing government focus on improving healthcare access and medical infrastructure is also supporting OCT market growth.

Optical Coherence Tomography for Ophthalmology Market Share

The Optical Coherence Tomography for Ophthalmology industry is primarily led by well-established companies, including:

- Carl Zeiss Meditec (Germany)

- Heidelberg Engineering (Germany)

- Topcon Corporation (Japan)

- NIDEK Co., Ltd. (Japan)

- Canon Medical Systems (Japan)

- Optovue (U.S.)

- Alcon (Switzerland)

- Johnson & Johnson Vision (U.S.)

- Bausch + Lomb (U.S.)

- Canon (Japan)

- Optos (U.K.)

- OptoVue (U.S.)

- Tomey Corporation (Japan)

- Carl Zeiss (Germany)

- Quantel Medical (France)

- Optikon (Italy)

Latest Developments in Global Optical Coherence Tomography for Ophthalmology Market

- In August 2023, Heidelberg Engineering launched an upgraded Spectralis OCT 2 platform, which incorporated enhanced imaging capabilities and deep-learning analysis tools to assist in more precise diagnosis and disease monitoring of glaucoma and other retinal conditions. This upgrade brought new software algorithms and improved hardware responsiveness that expanded clinical utility, particularly in large eye care centers and research hospitals. Adoption of Spectralis OCT 2 contributed to Heidelberg’s leadership in advanced ophthalmic imaging technologies

- In September 2023, Orbis International partnered with Heidelberg Engineering Inc. to expand vision services and training programs, including OCT education, especially in underserved regions. The partnership focused on enabling clinicians in developing countries to use advanced OCT technologies more effectively through webinars, funded teaching opportunities, and resource support. This collaboration enhanced OCT training outreach and supported broader global access to advanced ocular diagnostics

- In September 2023, Topcon Healthcare expanded its AI integration efforts in OCT by partnering with RetInSight GmbH, aiming to integrate RetInSight’s AI-based retinal biomarker analysis with Topcon’s OCT imaging systems. This collaboration sought to enhance the diagnostic precision and automated analysis capabilities of OCT devices, especially in chronic retinal disease screening workflows

- In June 2024, NIDEK Co., Ltd. launched its RS-1 Glauvas OCT system, a next-generation ophthalmic OCT device featuring 250 kHz scan speed and deep, wide-area imaging capabilities, along with integrated deep-learning analytics to assist clinicians in managing glaucoma and retinal diseases more effectively. The launch expanded NIDEK’s presence in high-performance imaging for eye care and demonstrated increasing industry emphasis on AI-assisted ocular diagnostics

- In May 2024, ZEISS Medical Technology announced enhancements to its CIRRUS 6000 OCT platform, including an expanded U.S. OCT reference database and enhanced cybersecurity features, strengthening its data-driven imaging solutions for ophthalmologists and enabling more secure and integrated clinical workflows. These enhancements reinforced the platform’s competitive edge in advanced retinal imaging and patient data handling

- In July 2024, Heidelberg Engineering received FDA clearance for the SPECTRALIS OCTA Module with SHIFT technology, which significantly reduced image acquisition times by up to 50% while delivering high-resolution OCT angiography imaging. This regulatory milestone expanded the clinical usability and adoption potential of advanced OCTA imaging in the U.S. market, supporting rapid vascular assessments in retinal disease management

- In May 2025, Intalight received CE Mark approval for its DREAM OCT platform, enabling commercialization throughout Europe. This next-generation swept-source OCT system offered ultrawide-field and super-depth imaging with integrated OCT angiography capabilities, enhancing retinal diagnostics and contributing to broader adoption of advanced OCT technologies in European ophthalmic practices

- In July 2024, EssilorLuxottica confirmed the acquisition of an 80% stake in Heidelberg Engineering, a major strategic consolidation that unified one of the world’s largest eyewear/eyecare services groups with a key OCT imaging technology provider. This acquisition (announced mid-2024 and finalized in late 2024) is expected to expand direct clinical channel access for OCT innovations through EssilorLuxottica’s global clinical and retail ecosystem

- In May 2025, Optos announced that global sales of its MonacoPro integrated ultra-widefield and OCT imaging solutions surpassed a major adoption milestone, reflecting strong clinical demand for combined imaging platforms that streamline workflow and improve diagnostic insights. Concurrently, Optos launched a comprehensive U.S. OCT/ultra-widefield imaging reference database to support AI-driven analysis and improved diagnostic precision in clinical settings

- In March 2025, Alcon announced its acquisition of Cylite, a developer of hyperparallel “whole-eye” OCT imaging intellectual property, signaling a strategic commitment to advancing full-eye OCT imaging capabilities for improved surgical planning and ophthalmic diagnostic workflows. This acquisition positions Alcon to integrate cutting-edge OCT IP into broader surgical and diagnostic portfolios

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.