Global Oral Drug Delivery Market

Marktgröße in Milliarden USD

CAGR :

%

USD

892.66 Billion

USD

1,603.92 Billion

2025

2033

USD

892.66 Billion

USD

1,603.92 Billion

2025

2033

| 2026 –2033 | |

| USD 892.66 Billion | |

| USD 1,603.92 Billion | |

| % | |

|

Global Oral Drug Delivery Market Segmentation, nach Typ (Controlled Release, Orodispersible Tablets, and Taste Making), Anwendung (infektiöse Krankheiten, Krebs, Herz-Kreislauf-Krankheiten, Diabetes, Atem-Krankheiten, zentrale Nervensystemstörungen, Autoimmun-Krankheiten, und andere Anwendungen), Endbenutzer (Hospitals, Ambulatory Surgical Centers, Home Care Centers, Trends und andere

Oral Drug Delivery Market Size

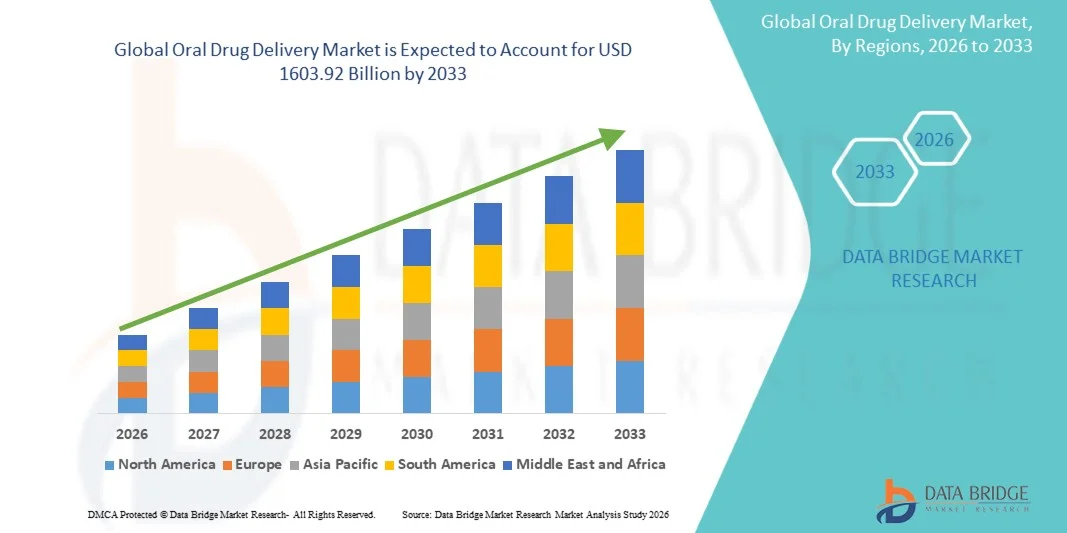

- Wie pro Data Bridge Market Research Analysis wurde die globale Marktgröße für orale Drogenlieferungen geschätzt892.66 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen1603,92 Mrd. USD bis 2033, beiCAGR von 7,60%während des Prognosezeitraums

- Das Marktwachstum wird weitgehend durch die zunehmende Prävalenz von chronischen Krankheiten, die steigende Nachfrage nach geduldenfreundlichen Medikamenten-Administrationsmethoden und kontinuierliche Fortschritte in pharmazeutischen Formulierungen, die zu einer stärkeren Einführung von oralen Medikamentenliefersystemen in Krankenhäusern, Kliniken undHome GesundheitEinstellungen

- Darüber hinaus stellt die wachsende Nachfrage nach bequemen, kostengünstigen und nicht-invasiven Medikamenten-Administrationsmethoden bei Patienten und Gesundheitsanbietern die orale Medikamenten-Lieferung als eines der am meisten bevorzugten pharmazeutischen Lieferansätze fest. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Oral Drug Delivery-Lösungen, wodurch das Wachstum der Branche deutlich erhöht wird

Marktgröße und Prognose

- Globaler Marktwert (2025):892.66 Mrd. USD

- Voraussichtlicher Marktwert (2033):1603,92 Mrd. USD

- Wettervorhersage CAGR (2026–2033):7.60%

Oral Drug Delivery Market Analysis

- Oral Drug Delivery Systems, die eine bequeme und nicht-invasive Verabreichung von pharmazeutischen Formulierungen bieten, sind immer wichtigere Bestandteile moderner Behandlungsansätze in Krankenhaus- und Heimpflege-Einstellungen durch ihre einfache Anwendung, verbesserte Patientenkonformität und Kosteneffizienz im Vergleich zu anderen Medikamentenliefermethoden

- Die eskalierende Nachfrage nach oralen Medikamentenliefersystemen wird in erster Linie durch die steigende Prävalenz von chronischen Krankheiten, die steigende Nachfrage nach geduldig-freundlicher Medikamenten-Administration und kontinuierliche Fortschritte in pharmazeutischen Formulierungen wie z.B. kontrolliert-Release und gezielte Liefertabletten gefördert.

- Nordamerika dominierte den oralen Drogenliefermarkt mit dem größten Umsatzanteil von etwa 39,7% im Jahr 2025, unterstützt durch fortgeschrittene pharmazeutische Forschungsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz führender Pharmaunternehmen, mit den USA erleben erhebliches Wachstum in der oralen Medikamentenlieferung Produktentwicklung und Adoption in Krankenhäusern, Apotheken und Home Healthcare-Einstellungen

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im oralen Drogenliefermarkt während der Prognosezeit, eine CAGR von etwa 7,9%, durch Verbesserung der Gesundheitsinfrastruktur, steigenden pharmazeutischen Fertigungsfähigkeiten, zunehmende Prävalenz von chronischen Krankheiten und wachsende Nachfrage nach kostengünstigen Medikamentenlieferlösungen in Ländern wie China und Indien

- Das kontrollierte Release-Segment dominierte den größten Marktanteil von 46,3% im Jahr 2025, angetrieben von der steigenden Nachfrage nach Arzneimittelformulierungen, die nachhaltige therapeutische Effekte über einen längeren Zeitraum bieten

Report Scope und Oral Drug Delivery Market Segment

|

Attribute |

Oral Drug Delivery Key Market Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

• Pfizer Inc. (USA) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Oral Drug Delivery Market Trends

Förderung von Innovation in Drogenformulierungen und Patientenfreundliche Dosierungsformen

- Ein bedeutender und beschleunigter Trend im globalen oralen Drogenliefermarkt ist die kontinuierliche Weiterentwicklung der Arzneimittelformulierungstechnologien zur Verbesserung der Arzneimittelstabilität, der Absorption und der therapeutischen Wirksamkeit. Pharmazeutische Unternehmen konzentrieren sich zunehmend auf innovative orale Darreichungsformen wie kontrollierbare Tabletten, oral zerfallende Tabletten und geschmacksverzerrte Formulierungen zur Verbesserung der Patienten- und Behandlungsergebnisse

- So erweiterte Pfizer im Jahr 2024 den Einsatz fortgeschrittener oraler Formulierungen für mehrere chronische Krankheitstherapien, so dass Patienten einmal täglich Medikamente einnehmen können, anstatt mehrere Dosen, was die Haftung bei Patienten, die eine langfristige Behandlung erfahren, deutlich verbessert.

- Die Entwicklung neuartiger Lieferplattformen wie Lipid-basierte Formulierungen, Nanopartikelträger und polymerbasierte Beschichtungen verbessert die Bioverfügbarkeit schlecht löslicher Arzneimittel, wodurch die orale Applikation für ein breiteres Spektrum an pharmazeutischen Verbindungen möglich ist.

- Pharmaunternehmen konzentrieren sich auch auf pädiatrisch-freundliche und geriatrisch-freundliche Dosierungsformen, darunter kaubare Tabletten, aromatisierte Flüssigkeiten und oral zerfallende Filme, die die Medikamentenaufnahme für Patienten vereinfachen, die Schwierigkeiten haben, traditionelle Tabletten zu schlucken

- Die zunehmende Einführung von personalisierten Medikamenten- und Präzisionstherapeutika fördert die Entwicklung von maßgeschneiderten oralen Medikamentenlieferlösungen, die auf individuelle Patientenbedürfnisse und metabolische Reaktionen abgestimmt sind.

- Darüber hinaus unterstützen zunehmende Forschungs- und Entwicklungsinvestitionen von globalen Pharmaherstellern die Schaffung effizienterer oraler Liefertechnologien, die die Drogenabsorption verbessern, die gastrointestinale Reizung verringern und die allgemeine Behandlungseffizienz verbessern

Oral Drug Delivery Market Dynamics

Fahrer

Wachsende Prävalenz von chronischen Krankheiten und zunehmende Nachfrage nach bequemer Drogenbehörde

- Die zunehmende globale Prävalenz von chronischen Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen, Magen-Darm-Erkrankungen und Krebs ist ein wichtiger Faktor, der die Nachfrage nach oralen Medikamentenliefersystemen treibt, da sie eine bequeme und nicht-invasive Methode der Medikamentenverwaltung bieten

- So erweiterte Novo Nordisk im Jahr 2025 die weltweite Verfügbarkeit seiner oralen Semaglutid-Therapie für Typ-2-Diabetes, was Patienten mit einer effektiven Alternative zu injizierbaren Behandlungen und einer deutlichen Verbesserung der Zugänglichkeit und der Einhaltung der Behandlung bietet.

- Oral Drug Delivery Systeme sind von Patienten und Gesundheitsdienstleistern weit verbreitet, weil sie leicht zu verwalten sind, die Notwendigkeit der klinischen Überwachung zu reduzieren und die Beschwerden, die mit injizierbaren Therapien verbunden sind, zu beseitigen.

- Die zunehmende alternde Bevölkerung weltweit trägt auch zu einem höheren Medikamentenkonsum bei, insbesondere zur langfristigen Behandlung chronischer Erkrankungen, zur weiteren Stärkung der Nachfrage nach oralen Dosierungsformulierungen

- Das Wachstum der pharmazeutischen Fertigungsfähigkeiten und die großtechnische Produktion von Generika hat auch die Verfügbarkeit und Erreichbarkeit von oralen Medikamenten in Entwicklungs- und Entwicklungsländern erhöht.

- Darüber hinaus wird der Zugang zum Gesundheitswesen, das zunehmende Bewusstsein für die Behandlung von Krankheiten und staatliche Initiativen zur Verbesserung der pharmazeutischen Vertriebsnetze weiter beschleunigt die Einführung von oralen Medikamentenlieferungslösungen weltweit

Zurückhaltung/Challenge

Begrenzte Bioverfügbarkeit bestimmter Arzneimittel und komplexer Formulierungsanforderungen

- Trotz der weit verbreiteten Adoption stellt die orale Medikamentenlieferung Herausforderungen im Zusammenhang mit der begrenzten Bioverfügbarkeit bestimmter pharmazeutischer Verbindungen, die im gastrointestinalen Umfeld schlecht löslich oder instabil sind.

- So sind z.B. mehrere peptidbasierte und proteinbasierte Therapien historisch erforderlich, weil sie durch Verdauungsenzyme leicht abgebaut werden und die Wirksamkeit traditioneller oraler Formulierungen begrenzen.

- Die komplexe physiologische Umgebung des Magen-Darm-Trakts, einschließlich variabler pH-Werte, enzymatischer Aktivität und Darmpermeabilität, kann die Absorption und therapeutische Leistung oral verabreichter Medikamente signifikant beeinflussen

- Die Entwicklung von oralen Formulierungen für Biologik, große Moleküle und hochempfindliche Verbindungen erfordert oft fortschrittliche Technologien wie Schutzbeschichtungen, Absorptionsverstärker oder spezialisierte Lieferträger, die die Entwicklung Komplexität und Produktionskosten erhöhen

- Regulatorische Anforderungen für die Nachweis von Stabilität, Sicherheit und therapeutische Äquivalenz von oralen Arzneimittelformulierungen können auch die Entwicklungszeit der Produkte verlängern und die Kosten für die Vermarktung neuer Medikamente erhöhen

- Darüber hinaus können patientenspezifische Faktoren wie Magen-Darm-Erkrankungen, Lebensmittel-Interaktionen und Veränderungen im Stoffwechsel die Wirkstoffaufnahme und Wirksamkeit beeinflussen und Herausforderungen für konsistente therapeutische Ergebnisse in verschiedenen Patientenpopulationen stellen

Oral Drug Delivery Market Scope

Der Oral Drug Delivery-Markt wird auf Basis von Art, Anwendung und Endverbraucher segmentiert.

• nach Typ

Auf Basis des Typs wird der Oral Drug Delivery-Markt in kontrollierte Freisetzung, orodispergierbare Tabletten und Geschmacksmasken segmentiert. Das kontrollierte Release-Segment dominierte den größten Marktanteil von 46,3% im Jahr 2025, angetrieben durch die steigende Nachfrage nach Arzneimittelzubereitungen, die nachhaltige therapeutische Effekte über einen längeren Zeitraum bieten. Kontrollierte Freisetzung oraler Medikamente werden weit verbreitet bei der Behandlung von chronischen Erkrankungen wie Herz-Kreislauf-Erkrankungen, Diabetes und neurologischen Erkrankungen, bei denen konsistente Medikamentenspiegel im Blutstrom essentiell sind. Diese Formulierungen helfen, die Dosierung Frequenz zu reduzieren, die Patienten Compliance zu verbessern und die Behandlungsergebnisse zu verbessern. Pharmaunternehmen investieren zunehmend in fortschrittliche, kontrollierte Release-Technologien, um die Wirkstoffaufnahme zu optimieren und Nebenwirkungen zu reduzieren. Das Segment profitiert auch von der wachsenden Prävalenz von chronischen Krankheiten weltweit und der steigenden alternden Bevölkerung, die langfristige Medikamente erfordert. Darüber hinaus unterstützen regulatorische Zulassungen für erweiterte-Release-Formulierungen und die Verfügbarkeit fortschrittlicher polymerbasierter Medikamentenliefersysteme das Wachstum dieses Segments.

Das Segment Orodispersible-Tablets wird von 2026 bis 2033 die schnellste CAGR von 9,8% beobachten, die von der steigenden Nachfrage nach geduldenfreundlichen Medikamentenliefersystemen angetrieben wird. Orodispersible Tabletten lösen sich schnell im Mund ohne die Notwendigkeit für Wasser, so dass sie sehr bequem für pädiatrische, geriatrische und dysphagische Patienten. Der zunehmende Fokus auf die Verbesserung der Patientenkonformität und der Medikamentenhaftung ist es, Pharmaunternehmen zu ermutigen, fortschrittliche oral zerfallende Formulierungen zu entwickeln. Darüber hinaus verbessern die technologischen Fortschritte bei der Herstellung von Tabletten und Geschmacksmasken die Wirksamkeit und Akzeptanz dieser Produkte. Der zunehmende Einsatz von orodispergierbaren Tabletten in neurologischen Störungen, Schmerzmanagement und Allergien trägt ebenfalls zum schnellen Wachstum dieses Segments bei.

• Durch Anwendung

Auf der Grundlage der Anwendung wird der Oral Drug Delivery Markt in Infektionskrankheiten, Krebs, Herz-Kreislauf-Erkrankungen, Diabetes, Atemwegserkrankungen, zentrale Nervensystemstörungen, Autoimmunerkrankungen und andere Anwendungen segmentiert. Das Segment Herz-Kreislauf-Erkrankungen dominierte den größten Marktanteil von 28,7% im Jahr 2025, angetrieben durch die zunehmende globale Prävalenz von Herz-bedingten Bedingungen wie Bluthochdruck, koronare Arterien-Erkrankungen und Herzinsuffizienz. Die orale Medikamentenlieferung bleibt aufgrund der leichten Verabreichung und der hohen Patientenkonformität der bevorzugte Weg für Herz-Kreislauf-Medikamente. Die wachsenden alternden Bevölkerungs- und lebensbedingten Risikofaktoren wie Adipositas und sedentäre Gewohnheiten erhöhen die Nachfrage nach kardiovaskulären Medikamenten weiter. Pharmazeutische Unternehmen entwickeln fortgeschrittene orale Formulierungen, die die Arzneimittelbioverfügbarkeit verbessern und die Dosierfrequenz für Herz-Kreislauf-Behandlungen reduzieren. Darüber hinaus unterstützen zunehmendes Bewusstsein für die Herzgesundheit und die Verfügbarkeit einer Vielzahl von oralen Medikamenten für Blutdruck und Cholesterinmanagement die Dominanz dieses Segments.

Das Krebssegment wird von 2026 bis 2033 am schnellsten CAGR von 10,6% bezeugen, das von der zunehmenden Einführung von oraler Chemotherapie und gezielten Krebstherapien angetrieben wird. Mund-Onkologie-Medikamente bieten einen größeren Komfort im Vergleich zu intravenösen Therapien und ermöglichen Patienten, die Behandlung zu Hause fortzusetzen. Pharmazeutische Unternehmen entwickeln aktiv orale Krebsmedikamente, die eine verbesserte Wirksamkeit und reduzierte Nebenwirkungen bieten. Die zunehmende Zahl von Krebsfällen weltweit und zunehmende Investitionen in die Onkologie-Drogenentwicklung beschleunigen ebenfalls das Segmentwachstum. Darüber hinaus unterstützen regulatorische Zulassungen für innovative orale gezielte Therapien und die wachsende Verfügbarkeit personalisierter Arzneimittellösungen die Expansion dieses Segments.

• Durch Endbenutzer

Auf Basis des Endverbrauchers wird der Oral Drug Delivery-Markt in Krankenhäuser segmentiert,ambulante chirurgische Zentren, häusliche Pflegeeinstellungen, Diagnosezentren und andere. Das Segment Spitäler dominierte 2025 den größten Marktanteil von 41,9%, der von der hohen Zahl der Patientenzutritte und der Verfügbarkeit moderner Gesundheitsinfrastrukturen angetrieben wurde. Krankenhäuser dienen als primäre Behandlungszentren für Patienten mit chronischen und akuten Erkrankungen, die orale Medikamente erfordern. Das Vorhandensein von qualifizierten Fachkräften im Gesundheitswesen gewährleistet eine genaue Verschreibung und Überwachung oraler Arzneimitteltherapien. Darüber hinaus behandeln Krankenhäuser eine große Menge von Patienten mit komplexen medizinischen Bedingungen, was die Nachfrage nach verschiedenen oralen Arzneimittelformulierungen erhöht. Die Ausweitung der Krankenhausnetze und die Erhöhung der Gesundheitsausgaben in mehreren Ländern tragen ebenfalls zum Wachstum dieses Segments bei.

Das Segment Home Care Settings wird voraussichtlich die schnellste CAGR von 10,1% von 2026 bis 2033 erleben, die durch die wachsende Vorliebe für hausbasierte Behandlung und langfristiges Krankheitsmanagement getrieben wird. Patienten, die an chronischen Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und neurologische Erkrankungen leiden, bevorzugen zunehmend orale Medikamente, die zu Hause leicht verabreicht werden können. Die steigende alternde Bevölkerung und die steigenden Kosten für die Gesundheitsversorgung fördern die Anbieter von hausbasierten Pflegelösungen. Darüber hinaus unterstützen technologische Fortschritte bei oralen Arzneimittelformulierungen und Telegesundheitsüberwachungssystemen das rasche Wachstum dieses Segments.

Oral Drug Delivery Market Regionale Analyse

- Nordamerika dominierte den oralen Drogenliefermarkt mit dem größten Umsatzanteil von etwa 39,7% im Jahr 2025, unterstützt durch fortgeschrittene pharmazeutische Forschungsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz führender Pharmaunternehmen, die sich aktiv in der Arzneimittelformulierung und Lieferinnovation engagieren. Die Region profitiert von einem etablierten Gesundheits-Ökosystem, robusten regulatorischen Rahmenbedingungen und bedeutenden Investitionen in die pharmazeutische Forschung und Entwicklung, die gemeinsam die weit verbreitete Einführung von oralen Medikamentenliefersystemen unterstützen

- Healthcare-Anbieter und Patienten in der Region bevorzugen aufgrund ihrer Bequemlichkeit, einfacher Verabreichung und hoher Patienten-Compliance im Vergleich zu injizierbaren oder invasiven Medikamenten-Liefermethoden dringend orale Medikamente. So erweiterte Eli Lilly im Jahr 2024 die Verteilung seiner oralen Diabetes-Medikamente auf nordamerikanische Apotheken und Gesundheitseinrichtungen und unterstützte die wachsende Nachfrage nach komfortablen langfristigen Krankheitsmanagement-Therapien

- Die hohe Prävalenz von chronischen Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und gastrointestinalen Bedingungen in der Region trägt wesentlich zur steigenden Nachfrage nach oralen Medikamentenlieferpräparaten bei

US Oral Drug Delivery Market Insight

Der US-amerikanische Markt für orale Drogenlieferungen eroberte den größten Anteil in Nordamerika und spielt weiterhin eine führende Rolle im globalen Markt durch starke pharmazeutische Innovation und hohe Einführung fortschrittlicher Arzneimittelliefertechnologien. Das Land beherbergt zahlreiche globale Pharmaunternehmen, Forschungseinrichtungen und Biotechnologie-Firmen, die neue orale Formulierungen aktiv entwickeln, um die Bioverfügbarkeit und therapeutische Wirksamkeit von Medikamenten zu verbessern. Die steigende Nachfrage nach chronischen Krankheitsbehandlungen, die Zunahme der klinischen Forschungsaktivitäten und die weit verbreitete Verfügbarkeit von oralen Medikamenten in Krankenhäusern, Apotheken und Heimgesundheitseinstellungen sind wichtige Faktoren, die das Marktwachstum vorantreiben. Darüber hinaus fördert die starke Präsenz von Regulierungsgremien und Forschungskooperationen eine kontinuierliche Innovation in oralen Medikamentenliefersystemen wie Dragees, oralen Dünnfilmen und Kapseln mit kontrollierter Freisetzung.

Europa Oral Drug Delivery Market Insight

Der europäische Markt für orale Arzneimittellieferungen wird in der gesamten Vorausschätzungsperiode auf einem beträchtlichen CAGR-Markt ausbauen, der durch starke pharmazeutische Fertigungsfähigkeiten, gut entwickelte Gesundheitssysteme und zunehmende Nachfrage nach effektiven und geduldenfreundlichen Medikamentenverwaltungsmethoden getrieben wird. Länder wie Deutschland, Frankreich und das Vereinigte Königreich tragen aufgrund ihrer etablierten pharmazeutischen Industrien und umfangreichen Forschungsaktivitäten in der Arzneimittelformulierungstechnik maßgeblich zum regionalen Wachstum bei. Darüber hinaus fördern die steigende Prävalenz von chronischen Krankheiten und die zunehmende Regierungsinitiativen zur Verbesserung der Zugänglichkeit im Gesundheitswesen die Einführung von oralen Medikamentenlieferungsprodukten in Krankenhäusern und ambulanten Einrichtungen.

US Oral Drug Delivery Market Insight

Der US-amerikanische Markt für orale Arzneimittellieferungen wird voraussichtlich während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, unterstützt durch starke pharmazeutische Forschungsfähigkeiten und steigende Nachfrage nach innovativen Medikamentenlieferungslösungen. Das Land verfügt über ein hoch entwickeltes Gesundheitssystem, das die Annahme von geduldig-freundlichen Medikamentenformen, insbesondere oralen Dosierungsformulierungen, fördert die Einhaltung langfristiger Behandlungsregime. Darüber hinaus trägt das Vorhandensein führender Pharmaunternehmen und akademischer Forschungseinrichtungen zu einer kontinuierlichen Innovation in oralen Arzneimittelformulierungen und Arzneimittelfreigabetechnologien bei.

Deutschland Oral Drug Delivery Market Insight

Der deutsche Markt für orale Arzneimittellieferungen wird voraussichtlich während des Prognosezeitraums mit einem beträchtlichen CAGR ausbauen, der durch den starken pharmazeutischen Fertigungssektor des Landes und erhebliche Investitionen in die Arzneimittelforschung und -entwicklung gefördert wird. Die etablierte Gesundheitsinfrastruktur und die fortschrittlichen pharmazeutischen Produktionsmöglichkeiten in Deutschland ermöglichen die Entwicklung qualitativ hochwertiger oraler Medikamente, einschließlich kontrollierter Tabletten und spezialisierter Kapselformulierungen. Darüber hinaus unterstützen die steigende Nachfrage nach chronischen Krankheitsbehandlungen und wachsenden Pharmaexporten das Marktwachstum im Land weiter.

Asien-Pazifik Oral Drug Delivery Market Insight

Der asiatisch-pazifische orale Drogenliefermarkt wird voraussichtlich die am schnellsten wachsende Region sein, die eine CAGR von ca. 7,9 % während des Prognosezeitraums registriert, die durch die Verbesserung der Gesundheitsinfrastruktur, die Erweiterung der pharmazeutischen Produktionskapazitäten und die Erhöhung der Prävalenz chronischer Krankheiten verursacht wird. Länder wie China, Indien und Japan erleben durch steigende Gesundheitsinvestitionen, wachsende Patientenpopulationen und steigende Nachfrage nach kostengünstigen Medikamentenlieferungslösungen ein starkes Wachstum. Der rasche Ausbau der pharmazeutischen Produktionsanlagen und der generischen Arzneimittelherstellung in der gesamten Region trägt ebenfalls maßgeblich zur Expansion des Marktes bei.

Japan Oral Drug Delivery Market Insight

Der japanische Markt für orale Drogenlieferungen gewinnt an Dynamik aufgrund der fortgeschrittenen pharmazeutischen Forschungsumgebung des Landes und der steigenden Nachfrage nach effektiven Behandlungen für altersbedingte Krankheiten. Japans alternde Bevölkerung treibt den höheren Verzehr von oralen Medikamenten für chronische Erkrankungen wie Herz-Kreislauf-Erkrankungen, Diabetes und neurologische Erkrankungen. Darüber hinaus unterstützt die starke Zusammenarbeit zwischen Pharmaunternehmen und Forschungseinrichtungen Innovation in fortgeschrittenen oralen Arzneimittelformulierungen, um die therapeutischen Ergebnisse zu verbessern.

China Oral Drug Delivery Market Insight

Der Markt für orale Drogenlieferungen in China entfiel im Jahr 2025 auf einen erheblichen Umsatzanteil in der Region Asien-Pazifik, der von der schnell expandierenden Pharmaindustrie des Landes und der steigenden Nachfrage nach erschwinglichen Medikamenten angetrieben wurde. China ist einer der größten Generikaproduzenten weltweit entstanden und unterstützt die groß angelegte Produktion von oralen Wirkstoffzubereitungen wie Tabletten und Kapseln. Darüber hinaus tragen steigende Gesundheitsausgaben, die Ausweitung der Krankenhausinfrastruktur und staatliche Initiativen zur Verbesserung des Zugangs zu Arzneimitteln zum anhaltenden Wachstum des oralen Drogenliefermarkts im Land bei.

Oral Drug Delivery Market teilen

Die Oral Drug Delivery-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

•Pfizer Inc.(US)

• Novartis AG (Schweiz)

• Roche Holding AG (Schweiz)

• Merck & Co., Inc. (USA)

• Johnson & Johnson (US)

• GlaxoSmithKline plc (USA)

• Sanofi S.A. (Frankreich)

•AstraZeneca plc(USK)

• Bristol-Myers Squibb Company (USA)

• Takeda Pharmaceutical Company Limited (Japan)

• AbbVie Inc. (USA)

• Eli Lilly und Company (USA)

• Boehringer Ingelheim International GmbH (Deutschland)

• Teva Pharmaceutical Industries Ltd.

• Sun Pharmaceutical Industries Ltd. (Indien)

•Cipla Ltd. (Indien)

• Dr. Reddy’s Laboratories Ltd. (Indien)

• Lupin Limited (Indien)

• Aurobindo Pharma Limited (Indien)

•Zydus Lifesciences Limited(Indien)

Neueste Entwicklungen im globalen Markt für orale Drogen

- Im Juni 2021 gaben Pfizer Inc. und BioNTech SE positive klinische Daten für ihren Untersuchungskandidat für die orale antivirale COVID-19-Therapie bekannt, um den wachsenden pharmazeutischen Fokus auf die Entwicklung effektiver oraler Medikamentenbehandlungen, die die Patientenfreundlichkeit und die Therapiehaftung verbessern, im Vergleich zu injizierbaren Therapien zu unterstreichen.

- Im Dezember 2021 gewährte die US Food and Drug Administration (FDA) die Notbenützung für Pfizers Paxlovid, eine orale antivirale Behandlung für COVID-19. Die Therapie zeigte eine hohe Wirksamkeit bei der Verringerung der Spitalisierung und des Todes bei Hochrisikopatienten, was die Bedeutung von oralen Medikamentenliefersystemen in der modernen therapeutischen Entwicklung verstärkt.

- Im Mai 2022 gab Rani Therapeutics Holdings, Inc. positive klinische Ergebnisse für seine RaniPill®-Kapseltechnologie bekannt, entwickelt, um Biologika oral zu liefern, die traditionell durch Injektionen verabreicht werden. Die Kapsel ermöglicht die Lieferung von großen Molekülen direkt in die Darmwand, was eine große Weiterentwicklung in der oralen biologen Medikamentenlieferung markiert.

- Im September 2024 kündigte die Evonik Industries AG die Einführung von EUDRACAP® Kolonfunktionskapseln an, einer füllfertigen Kapsel, die zur gezielten oralen Medikamentenabgabe in die ileo-kolonische Region entwickelt wurde. Die Technologie ermöglicht die Lieferung sensibler Wirkstoffe wie Biologik, RNA und lebender biotherapeutischer Produkte, vereinfacht die Formulierungsentwicklung und beschleunigt klinische Zeitlinien

- Im Oktober 2025 führte die Evonik Industries AG die GMP-Klasse EUDRACAP-Kolonenkapseln für den klinischen und kommerziellen Einsatz ein und ermöglichte es Pharmaunternehmen, orale Formulierungen für komplexe Biologik und empfindliche therapeutische Verbindungen zu entwickeln und gezielte Freisetzungs- und Arzneimittelstabilität zu verbessern

- Im Oktober 2025 hat Rani Therapeutics eine Lizenzvereinbarung mit Chugai Pharmaceutical Co., Ltd. mit einem Wert von bis zu 1,09 Milliarden US-Dollar zur Entwicklung oraler Versionen von Antikörper-basierten Therapien mit der oralen Medikamentenliefertechnologie von Rani aufgenommen. Die Zusammenarbeit zielt darauf ab, injizierbare biologische Behandlungen durch orale Alternativen zu ersetzen, die Patientenkonformität zu verbessern und die therapeutische Zugänglichkeit zu erweitern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.