Global Orthotic Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.06 Billion

USD

4.57 Billion

2025

2033

USD

3.06 Billion

USD

4.57 Billion

2025

2033

| 2026 –2033 | |

| USD 3.06 Billion | |

| USD 4.57 Billion | |

| % | |

|

Orthomotische Geräte Markt, nach Produkt (chirurgische Geräte und Zubehör), Post (Dynamic Orthotic Devices and Static Orthotic Devices), Produkttyp (Ankle Braces and Supports, Foot Insoles, Knee Braces and Supports, Orthopädie Braces and Support, Orthopädie Splinten, Spinal Braces and Supports),

Markt für OrthopädieÜberblick

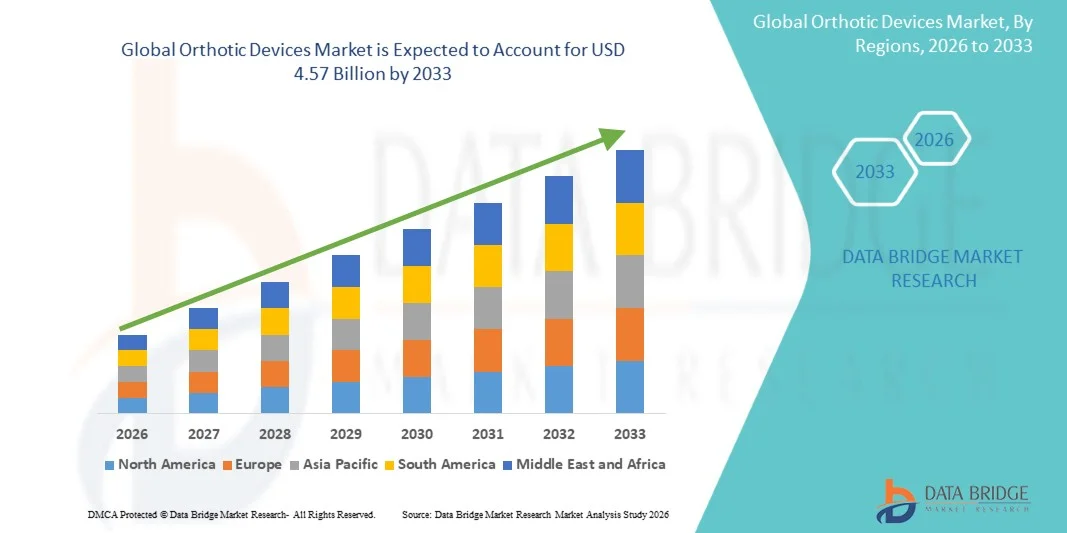

Der Markt für Orthotic Devices wurde bei3,06 Milliarden USD in 2025und wird zu erreichen4,57 Milliarden USD bis 2033, in einemCAGR von 5,15 % von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das von der steigenden Prävalenz von Muskel-Skelett-Erkrankungen, zunehmendem Auftreten von Sportverletzungen und wachsender Nachfrage nach nicht-invasiven Behandlungslösungen für Mobilität und Haltungskorrektur angetrieben wird.

Die wachsende geriatrische Bevölkerung weltweit, verbunden mit der zunehmenden Belastung von Zuständen wie Osteoarthritis, Diabetes-bedingte Fußkomplikationen und Wirbelsäulenstörungen, beschleunigt die Einführung fortschrittlicher orthotischer Geräte. Technologische Fortschritte in Leichtbaustoffen, 3D-Druck und kundenspezifische orthotische Designs verbessern den Patientenkomfort und Behandlungsergebnisse. Darüber hinaus unterstützen zunehmendes Bewusstsein für präventive Gesundheitsversorgung, verbesserter Zugang zu Rehabilitationsdienstleistungen und zunehmende Investitionen in orthopädische Versorgung die Markterweiterung in Krankenhäusern, Kliniken, Rehabilitationszentren und Heimpflege-Einstellungen.

Trends und Einblicke

- Nordamerika dominierte den Orthotic Devices Market mit dem größten Umsatzanteil von 36,42% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanz von orthopädischen Pflegelösungen und günstige Rückerstattungsrichtlinien.

- Das Segment Chirurgische Geräte führte den Markt mit einem Anteil von 68,42% im Jahr 2025, angetrieben durch die zunehmende Anzahl orthopädischer Verfahren, Traumachirurgie und Korrektureingriffe weltweit.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,4% von 2026 bis 2033 sein, die von einer schnell alternden Bevölkerung betrieben wird, den Gesundheitszugang verbessert und die orthopädische Rehabilitation in China, Indien und Japan verstärkt.

- Zubehör sind das am schnellsten wachsende Produkt, das zur Registrierung eines CAGR von 7,3% entwickelt wurde und den Bedarf an unterstützenden Komponenten widerspiegelt, die die orthotische Funktionalität und den Patientenkomfort verbessern.

- Das Segment Static Orthotic Devices dominierte die Haltungskategorie mit einem Umsatzanteil von 61,35 % im Jahr 2025, der durch seinen umfangreichen Einsatz in Immobilisierung, Verletzungsrückgewinnung und postoperativen Support-Anwendungen geführt wurde.

- Untere Extremität Orthotik entfiel 49,63% des Marktes, bevorzugt durch das steigende Auftreten von unteren Gliedmaßenstörungen, Mobilitätsstörungen, diabetische Komplikationen und altersbedingten muskuloskeletalen Bedingungen.

- Das Segment Leder ist die am schnellsten wachsende Materialkategorie, mit einem CAGR von 6,9 %, angetrieben durch steigende Nachfrage nach hochwertigen orthotischen Produkten mit verbessertem Komfort, Flexibilität und ästhetischem Reiz.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 3.06 Milliarden

- Voraussichtlicher Marktwert (2033): USD 4.57 Milliarden

- Prognose CAGR (2026–2033): 5,15 %

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Orthotic Devices MarketSegment

|

Attribute |

Orthotische Geräte SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Ottobock SE & Co. KGaA(Deutschland) ·Össur hf(Island) ·Bauerfeind AG (Deutschland ·Hanger, Inc(US) ·Enovis Corporation(US) · Blatchford Limited (USA) · Thuasne Group (Frankreich) · medi GmbH & Co. KG (Deutschland) · Breg, Inc. (USA) · DeRoyal Industries, Inc. (USA) · Aspen Medical Products LLC (USA) · Fillauer LLC (USA) · Orthomerica Produkte, Inc. (USA) · Trulife (Irland) · Becker Orthopädie (USA) · OPTEC USA (USA) · Spinal Technology, Inc. (USA) · Allard International (Schweden) · Nippon Sigmax Co., Ltd. (Japan) · Tynor Orthotics Pvt. Ltd. (Indien) |

|

Marktmöglichkeiten |

· Erweiterung personalisierter 3D-gedruckter orthotischer Geräte · steigende Nachfrage nach der orthotischen Unterstützung der alternden Bevölkerung · Ausbau der Integration von intelligenten Sensoren und digitalen Überwachungstechnologien |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Orthotic Devices Markttrends

Trend: Wachstum in personalisierten und 3D-Printed Orthotic Solutions

Healthcare-Anbieter und orthopädische Spezialisten übernehmen zunehmend kundenspezifische orthopädische Geräte, um den Patientenkomfort, die Mobilität und die Behandlungseffizienz zu verbessern und gleichzeitig Fehler im Zusammenhang mit Standardprodukten zu reduzieren. Die Integration von 3D-Scanning, digitale Modellierung und additiver Fertigung ermöglicht eine präzise Fertigung, die auf individuelle anatomische Anforderungen zugeschnitten ist. Krankenhäuser, Rehabilitationszentren und Spezialkliniken nutzen in ähnlicher Weise personalisierte Orthosen, um komplexe muskuloskeletale Bedingungen durch datengesteuerte Behandlungsansätze zu adressieren, während fortgeschrittene Materialien leichte Designs schaffen, die eng mit patientenspezifischen Funktionsanforderungen übereinstimmen.

So erweiterte Materialise im Januar 2025 sein patientenspezifisches orthopädisches und orthopädisches Lösungsportfolio durch die Verbesserung von digitalen Workflows und 3D-Druckmöglichkeiten für kundenspezifische Mobilitätsunterstützungsgeräte.

Lokale Geräte Marktdynamik

Key Market Driver: Rising Prevalence of Musculoskeletal Disorders and Mobility Impairments

Das zunehmende Auftreten von Bewegungsstörungen und Mobilitäts-bedingten Erkrankungen hat eine erhebliche Nachfrage nach fortschrittlichen orthotischen Geräten geschaffen, die die Gelenkstabilität, die richtige biomechanische Ausrichtung unterstützen und die funktionelle Bewegung über verschiedene Patientenpopulationen verbessern können. Healthcare-Anbieter, Rehabilitationszentren und orthopädische Kliniken präskribieren Orthosen als Kernbestandteil der Behandlungswege, reduzieren Komplikationen, beschleunigende Erholungszeiten und verbessern langfristige Patientenergebnisse. Die wachsenden Fälle von Osteoarthritis, diabetischen Fußstörungen und Sportverletzungen verstärken die Nachfrage nach klinisch wirksamen orthotischen Eingriffen weltweit. So hat Össur im März 2024 neue orthopädische Spann- und Stütztechnologien eingeführt, um das Mobilitätsmanagement und Rehabilitationsergebnisse für Patienten mit muskuloskeletalen Erkrankungen zu verbessern.

Schlüsselrückhaltung/Herausforderung: Hohe Kosten für kundenspezifische und erweiterte Orthotic Geräte

Eine signifikante Zurückhaltung im Orthotic Devices Market ist die hohen Kosten, die mit kundenspezifischen und technologisch fortschrittlichen orthotischen Lösungen verbunden sind. Moderne Produkte enthalten Präzisions-Scansysteme, spezialisierte Materialien und individualisierte Fertigungsprozesse, die erhebliche Ausgaben für Produktion, Montage und laufende klinische Anpassungen erfordern. Die Gesamtkostenlast erstreckt sich auf Folgeberatungen, Ersatzanforderungen und Rückerstattungsbeschränkungen, die den Zugang für Patienten in kostensensitiven Regionen und unterfinanzierten Gesundheitssystemen fordern. Diese Erreichbarkeit betrifft weiterhin eine breitere Annahme trotz der nachgewiesenen klinischen Vorteile moderner orthotischer Technologien.

So berichteten im Jahr 2024 mehrere Healthcare-Anbieter auf den Entwicklungsmärkten über Rückzahlungs- und Erschwinglichkeitsbarrieren für kundenspezifische Orthoasen und stellten aktuelle Herausforderungen im Zusammenhang mit Patientenzugriff und Behandlungskosten dar.

Key Market Opportunity: Integration von Smart Sensors und Digital Monitoring Technologies

Die Integration intelligenter Technologien in orthotische Geräte bietet eine bedeutende Marktchance. Sensorfähige Plattformen können Gangmuster überwachen, Rehabilitationsfortschritt verfolgen und Echtzeit-Performance-Einsichten bei der Unterstützung datengesteuerter klinischer Entscheidungsfindung liefern. Die Entwicklung vernetzter orthotoxer Lösungen und Remote-Patienten-Monitoring-Fähigkeiten erhöht die Behandlungseffizienz, eröffnet Wachstumschancen im Bereich der orthopädischen Versorgung, Rehabilitationsdienstleistungen und der häuslichen Gesundheitsversorgung. Fortschritte bei der Wearable Healthcare-Technologie ermöglichen zudem eine kontinuierliche Bewertung der Patientenergebnisse und eine personalisierte Therapieoptimierung. So hat Ottobock im September 2024 seine digital vernetzten orthopädischen Technologien weiter ausgebaut, datengesteuerte Rehabilitation und verbessertes Patientenmobilitätsmanagement durch intelligente Assistenzlösungen unterstützt.

Orthotic Devices Marktbereich

Der Markt für orthotische Geräte wird auf Basis von Produkt, Haltung, Produkttyp, Gerätetyp, Herstellungsverfahren, Materialien, Anwendung, Endverbraucher und Verteilungskanal segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Orthotic Devices Market in chirurgische Geräte und Zubehör segmentiert. Das Segment Chirurgische Geräte dominierte den Markt mit einem Anteil von 68,42% im Jahr 2025, aufgrund der zunehmenden Anzahl orthopädischer Verfahren, Traumachirurgie und Korrekturinterventionen weltweit. Diese Geräte spielen eine entscheidende Rolle bei der Stabilisierung von Bewegungsstrukturen und der Unterstützung nachchirurgischer Rehabilitation. Die wachsende Prävalenz von degenerativen Knochenstörungen und Sportverletzungen treibt die Nachfrage weiter an. Healthcare-Anbieter nutzen zunehmend fortschrittliche chirurgische orthotische Lösungen zur Verbesserung der Behandlungsergebnisse und Patientenrückgewinnungsraten. Technologische Fortschritte in der orthopädischen Chirurgie verstärken die Annahme. Die starke Krankenhausauslastung unterstützt weiterhin die führende Position des Segments.

Das Segment Accessoires wird von 2026 bis 2033 mit einem CAGR von 7,3 % am schnellsten Wachstum bezeugt, das durch die steigende Nachfrage nach unterstützenden Komponenten, die die orthotische Funktionalität und den Patientenkomfort verbessern, getrieben wird. Zubehör wie Liner, Gurte, Polstersysteme und Justierkomponenten gewinnen breitere Akzeptanz. Das zunehmende Bewusstsein für die langfristige orthotische Wartung unterstützt die Nachfrage. Hersteller stellen fortschrittliche Materialien vor, um Haltbarkeit und Verwendbarkeit zu verbessern. Die zunehmende Nutzung von kundenspezifischen orthotischen Systemen schafft weitere Möglichkeiten für Zubehörverkäufe. Auch die zunehmende Ersatzfrequenz trägt zu einem starken Segmentwachstum bei.

- Von der Haltung

Auf Basis der Haltung wird der Orthotic Devices Market in dynamische orthotische Geräte und statische orthotische Geräte segmentiert. Das Segment Static Orthotic Devices dominierte den Markt mit einem Anteil von 61,35 % im Jahr 2025 aufgrund seiner umfangreichen Verwendung in Immobilisierung, Verletzungsrückgewinnung und postoperativen Support-Anwendungen. Diese Geräte bieten Stabilität und strukturelle Ausrichtung, so dass sie geeignet für die Verwaltung von Brüchen, Gelenkstörungen und Muskelverletzungen. Healthcare-Profis verschreiben häufig statische Orthesen für kontrollierte Heilung und Schmerzreduktion. Ihr relativ einfaches Design und eine breite klinische Anwendbarkeit unterstützen eine breite Akzeptanz. Die Wirtschaftlichkeit im Vergleich zu fortschrittlichen dynamischen Systemen erhöht die Nachfrage weiter. Das Segment profitiert weiterhin von wachsenden orthopädischen Patientenvolumina weltweit.

Das Segment Dynamic Orthotic Devices wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,6% von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach Mobilitäts- und Funktions-Restaurierung orthopädischen Lösungen angetrieben wird. Diese Geräte ermöglichen eine kontrollierte Bewegung während der Unterstützung von betroffenen Gelenken und Muskeln. Technologische Fortschritte in intelligenten Materialien und biomechanischer Technik verbessern Leistungsfähigkeit und Patientenergebnisse. Dynamische Orthesen werden zunehmend in neurologischen Rehabilitations- und Sportmedizinanwendungen eingesetzt. Die zunehmende Ausrichtung auf aktive Erholungsansätze unterstützt die Adoption. Die steigende Nachfrage nach personalisierten Mobilitätslösungen wird voraussichtlich die Segmenterweiterung beschleunigen.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Orthotic Devices Market in Knöchelstützen und Stützen, Fußsohlen, Kniestützen und Stützen, orthopädische Stützen und Stützen, orthopädische Splinten, Rückenstützen und Stützen sowie obere Extremitätsstützen und Stützen segmentiert. Das Segment Knee Braces and Supports dominierte den Markt mit einem Anteil von 27,84% im Jahr 2025, aufgrund der hohen Prävalenz von Osteoarthritis, Bänderverletzungen, sportbedingten Traumata und postoperativen Rehabilitationsanforderungen weltweit. Diese Geräte sind weitgehend verschrieben, um die Gelenkstabilität zu verbessern, Schmerzen zu reduzieren und die Mobilität bei Patienten aller Altersgruppen zu verbessern. Die zunehmende Teilnahme an Sport- und körperlichen Aktivitäten hat das Auftreten von Knieverletzungen erhöht und die Nachfrage nach präventiven und regenerationsorientierten Lösungen unterstützt. Krankenhäuser und orthopädische Kliniken verwenden häufig Kniestützen als Teil der konservativen Behandlung Ansätze. Technologische Weiterentwicklungen in leichten und verstellbaren Klammern haben einen verbesserten Patientenkomfort und Compliance. Ihre breite klinische Anwendbarkeit macht dieses Segment weiterhin zum führenden Umsatzbeitrag weltweit.

Das Segment Foot Insoles soll das schnellste Wachstum bei einem CAGR von 7,8% von 2026 bis 2033 registrieren, das durch zunehmendes Bewusstsein für die Fußgesundheit, das diabetische Fußmanagement und die biomechanische Korrektur getrieben wird. Diese Produkte werden zunehmend verwendet, um pflanzliche Fasziitis, flache Füße, Fersenschmerzen und Haltungsstörungen anzugehen. Die steigende Nachfrage nach maßgeschneiderten Insolen, die durch digitale Scan- und 3D-Drucktechnologien hergestellt werden, beschleunigt die Adoption. Die wachsende diabetische Bevölkerung schafft weiterhin die Nachfrage nach druckentlastenden und schützenden Insolelösungen. Die Erweiterung der Verfügbarkeit durch Einzelhandel und Online-Kanäle verbessert die Zugänglichkeit. Der zunehmende Fokus auf präventive Gesundheitsversorgung und tägliche Mobilitätsverbesserung wird voraussichtlich während des gesamten Prognosezeitraums stark wachsen.

- Mit Gerätetyp

Auf der Grundlage des Gerätetyps wird der Orthotic Devices Market in die obere Extremitätsorthotik, die untere Extremitätsorthotik und die zervikale/spinale Orthotik segmentiert. Das Segment Lower Extremity Orthotics dominierte den Markt mit einem Anteil von 49,63% im Jahr 2025, angetrieben durch das steigende Auftreten von unteren Gliedmaßen Störungen, Mobilitätsstörungen, diabetische Komplikationen und altersbedingten muskuloskeletalen Bedingungen. Diese Geräte werden häufig für die Verwaltung von Knöchel-, Fuß-, Knie- und Bein-Anomalien vorgeschrieben. Die wachsende Zahl der orthopädischen Operationen und Rehabilitationsprozeduren unterstützt weiterhin die Segmentnachfrage. Die niedere Extremitätsorthotik spielt eine entscheidende Rolle bei der Wiederherstellung der Gangfunktion und der Verbesserung der Patientenunabhängigkeit. Healthcare-Anbieter empfehlen diese Produkte zunehmend als nicht-invasive Behandlungsalternativen. Ihr weit verbreiteter Einsatz in Krankenhäusern, Rehabilitationszentren und Spezialkliniken verstärkt ihre Marktführerschaft.

Das Segment Cervical/Spinal Orthotics wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 7,4% beobachten, unterstützt durch zunehmende Fälle von Wirbelsäulenstörungen, schlechte Haltungsverhältnisse und degenerative Wirbelsäulenerkrankungen. Wachsende sedentäre Lebensstile und längere Bildschirmexposition tragen zur steigenden Nachfrage nach Spinal Support-Lösungen bei. Technologische Fortschritte ermöglichten die Entwicklung komfortabler und anatomisch optimierter Rückenstützen. Diese Geräte werden zunehmend während der postchirurgischen Erholung und chronischen Schmerzmanagement-Programme eingesetzt. Die Sensibilisierung für die Wirbelsäulengesundheit und die frühe Intervention ist eine ermutigende Annahme. Die Ausweitung der Rehabilitationsdienstleistungen weltweit unterstützen das Marktwachstum.

- Herstellungsverfahren

Auf Basis des Herstellungsverfahrens wird der Orthotic Devices Market in kundenspezifische orthotische Geräte, kundenspezifische orthotische Geräte und vorgefertigte orthotische Geräte segmentiert. Das Segment Custom Orthotic Devices dominierte den Markt mit einem Anteil von 45,28% im Jahr 2025, aufgrund seiner überlegenen Passform, verbesserter therapeutischer Wirksamkeit und der Fähigkeit, komplexe patientenspezifische Bedingungen zu adressieren. Diese Geräte werden mit detaillierten biomechanischen Bewertungen und fortschrittlichen Bildgebungstechnologien entwickelt. Healthcare-Profis bevorzugen zunehmend kundenspezifische Lösungen für chronische orthopädische Erkrankungen und Rehabilitationsprogramme. Verbesserter Patientenkomfort und bessere klinische Ergebnisse stärken die Nachfrage in mehreren Anwendungen. Fortschritte in der digitalen Design-Software und der additiven Fertigungstechnologien haben optimierte Produktionsprozesse. Das Segment profitiert weiterhin von wachsender Betonung auf personalisierte Gesundheitslösungen.

Das Custom-Fitted Orthotic Devices-Segment wird das schnellste Wachstum bei einem CAGR von 7,5% von 2026 bis 2033, angetrieben durch die Balance, die es bietet zwischen Personalisierung, Erschwinglichkeit und schnelleren Lieferfristen. Diese Produkte können je nach Patientenanatomie angepasst werden, ohne dass eine vollständig angepasste Fertigung erforderlich ist. Die zunehmende Nachfrage nach kostengünstigen orthopädischen Pflegelösungen unterstützt die Adoption. Gesundheitseinrichtungen nutzen zunehmend maßgeschneiderte Geräte, um die Barrierefreiheit der Behandlung zu verbessern. Fortschritte bei der Anpassung von Technologien erhöhen Präzision und Patientenzufriedenheit. Die steigende Nachfrage in Schwellenländern wird voraussichtlich deutlich zum künftigen Wachstum beitragen.

- Von Material

Auf Basis von Materialien wird der Orthotic Devices Market zu Polypropylen und Leder segmentiert. Das Segment Polypropylen dominierte den Markt mit einem Anteil von 71.56% in 2025, aufgrund seiner Leichtbaueigenschaften, Haltbarkeit, Erreichbarkeit und Vielseitigkeit in der orthotischen Fertigung. Das Material bietet eine ausgezeichnete strukturelle Unterstützung bei gleichzeitigem Patientenkomfort während des erweiterten Einsatzes. Polypropylen ist weit verbreitet in Unterschenkel-Orthesen, Rückenstützen und kundenspezifische orthopädische Geräte verwendet. Seine einfache Formgebung und Modifikation unterstützt effiziente Fertigungsprozesse. Hersteller bevorzugen dieses Material, weil es die Massenproduktion ermöglicht, ohne die Funktionalität zu beeinträchtigen. Kontinuierliche Verbesserungen in der Polymertechnologie verbessern die Produktleistung und Haltbarkeit.

Das Segment Leder wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,9 % von 2026 bis 2033, angetrieben durch steigende Nachfrage nach hochwertigen orthotischen Produkten mit verbessertem Komfort, Flexibilität und ästhetischen Reiz. In Anwendungen, die einen längeren Verschleiß und eine verbesserte Patientenakzeptanz erfordern, werden häufig orthesenbasierte Orthesen auf Lederbasis bevorzugt. Die zunehmende Verbraucherpräferenz für langlebige und atmungsaktive Materialien unterstützt die Adoption. Spezielle orthopädische Kliniken verwenden weiterhin Leder in ausgewählten Support- und Rehabilitationsprodukten. Produktinnovationen, die Leder mit fortschrittlichen Polstermaterialien kombinieren, verbessern die Funktionalität. Die wachsende Nachfrage nach geduldig-zentrischen orthopädischen Lösungen wird voraussichtlich das zukünftige Wachstum unterstützen.

- Anwendung

Auf der Grundlage der Anwendung wird der Orthotic Devices Market in chronische Krankheiten, cranio-maxillofacial (CMF), dentale, Behinderungen, Hüfte, Verletzungen, Knie, Kinderarzt, Wirbelsäule, Sportverletzungen und Extremitäten und Traumata (SET) segmentiert. Das Segment Knee dominierte den Markt mit einem Anteil von 24,91% im Jahr 2025, angetrieben durch die wachsende Prävalenz von Osteoarthritis, Bänderverletzungen und altersbedingten degenerativen Gelenkbedingungen. Knieorthotikgeräte werden in großem Umfang für Schmerzmanagement, Rehabilitation und Mobilitätsverbesserung eingesetzt. Die zunehmende Sportbeteiligung und steigende Fettleibigkeitsraten haben zu höheren Häufigkeiten von Kniestörungen weltweit beigetragen. Gesundheitsberufe empfehlen häufig orthotische Eingriffe als nicht-chirurgische Behandlungsmöglichkeiten. Technologische Weiterentwicklungen in der Strebegestaltung und Unterstützungsmechanismen verbessern die Wirksamkeit der Behandlung. Die große Patientenpopulation hält in diesem Segment weiterhin starke Nachfrage.

Das Segment Sports Injuries wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,9% von 2026 bis 2033 registrieren, da die Teilnahme an Freizeit- und Sportaktivitäten weltweit zunimmt. Athleten nutzen zunehmend orthotische Geräte zur Verletzungsprävention, Leistungssteigerung und Erholungsunterstützung. Die zunehmende Sensibilisierung für Sportmedizin und Rehabilitation ist eine größere Akzeptanz. Technologische Innovationen ermöglichen die Entwicklung von leichten und aktivitätsspezifischen Orthopäden. Steigende Investitionen in Fitness- und Wellnessaktivitäten tragen ebenfalls zur Segmenterweiterung bei. Der wachsende Schwerpunkt auf aktiven Lebensstilen wird erwartet, dass starke Wachstumsdynamik erhalten bleibt.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der Orthotic Devices Market in ambulante chirurgische Zentren, Krankenhäuser und Spezialkliniken segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 58,74% im Jahr 2025, unterstützt von hohen Patientenvolumen, fortschrittlichen diagnostischen Fähigkeiten und umfassenden orthopädischen Behandlungsdienstleistungen. Krankenhäuser dienen als primäre Zentren für orthopädische Operationen, Traumapflege und Rehabilitationsprogramme. Sie bieten Zugang zu multidisziplinären Teams, die in der Lage sind, entsprechende orthotische Lösungen zu bewerten und zu beschreiben. Die zunehmende orthopädische Prozedur verstärkt weiterhin die Nachfrage nach orthotischen Geräten im Krankenhaus. Krankenhäuser profitieren auch von günstigen Rückerstattungsrahmen in mehreren entwickelten Märkten. Ihre zentrale Rolle in der muskuloskeletalen Pflege trägt wesentlich zur Segmentherrschaft bei.

Das Segment Specialty Clinics wird von 2026 bis 2033 mit einem CAGR von 7,2% am schnellsten wachsen und wird durch die steigende Nachfrage nach spezialisierten orthopädischen, Rehabilitations- und Sportmedizin-Services angetrieben. Diese Einrichtungen bieten spezialisierte Expertise und personalisierte Behandlungsansätze für muskuloskeletale Bedingungen. Patienten bevorzugen aufgrund kürzerer Wartezeiten und kundenspezifischer Pflegewege zunehmend Spezialkliniken. Die zunehmende Verfügbarkeit moderner Fitting- und Diagnosetechnologien verbessert die Behandlungsergebnisse. Die Ausweitung der ambulanten orthopädischen Dienste unterstützt die Marktdurchdringung. Die Sensibilisierung für Frühintervention und Vorbeugung verstärkt das Wachstum.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Orthotic Devices Market in Einzelhandelsgeschäfte, Apotheken, Online-Verkäufe und orthotische Kliniken segmentiert. Das Segment Orthotic Clinics dominierte den Markt mit einem Anteil von 44,37% im Jahr 2025, aufgrund der spezialisierten Bewertung, Anpassung, Anpassung und Folgeleistungen durch diese Einrichtungen. Patienten benötigen häufig eine professionelle Auswertung, um eine optimale orthotische Auswahl und Wirksamkeit zu gewährleisten. Orthotic Kliniken bieten Zugang zu geschulten Praktizierenden, die in der Lage sind, individuelle Behandlungspläne zu liefern. Die steigende Nachfrage nach kundenspezifischen und komplexen orthotischen Geräten unterstützt weiterhin die klinikbasierte Distribution. Eine starke Integration mit Rehabilitations- und orthopädischen Pflegediensten erhöht ihre Bedeutung weiter. Ihre Fähigkeit, End-to-End-Patienten-Unterstützung zu bieten, hält Segmentführung.

Das Segment Online Sales wird voraussichtlich der am schnellsten wachsende Vertriebskanal bei einem CAGR von 8,1 % von 2026 bis 2033 sein, der durch die zunehmende digitale Gesundheitsannahme und die weltweite Expansion der E-Commerce-Pension angetrieben wird. Verbraucher kaufen aufgrund der Bequemlichkeit und Produktzugänglichkeit zunehmend standardisierte orthotische Produkte über Online-Plattformen. Digitale Kanäle bieten breitere Produktauswahl und wettbewerbsfähige Preise im Vergleich zu herkömmlichen Outlets. Die Hersteller investieren stark in Direktverkäuferstrategien, um den Markt zu stärken. Verbesserte Online-Fitting-Tools und virtuelle Konsultationen erhöhen das Kundenvertrauen. Die anhaltende Expansion der digitalen Gesundheitsökosysteme soll das Segmentwachstum beschleunigen.

Orthotic Devices Markt Regionale Analyse

Nordamerika dominierte den Orthotic Devices Market mit dem größten Umsatzanteil von 36,42% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanz von orthopädischen Pflegelösungen und günstige Rückerstattungsrichtlinien. Die Region profitiert auch von günstigen Rückzahlungspolitiken, zunehmender Prävalenz von Muskel-Skelett-Erkrankungen und wachsender Nachfrage nach maßgeschneiderten und technologisch fortschrittlichen orthotischen Produkten. Die zunehmende geriatrische Bevölkerung, das starke Bewusstsein für das Mobilitätsmanagement und die zunehmende Nutzung orthotoxer Geräte in Krankenhäusern, Rehabilitationszentren und Spezialkliniken unterstützen weiterhin das Marktwachstum. Der zunehmende Fokus auf personalisierte Patientenversorgung und digitale orthotische Fertigungstechnologien stärkt die Führungsposition Nordamerikas im globalen Markt.

US Orthotic Devices Market Insight

Der Markt für orthotische Geräte in den USA ist ein starkes Wachstum durch steigende Prävalenz von Muskel-Skelett-Erkrankungen, zunehmende Nachfrage nach personalisierter orthopädischer Versorgung und zunehmende Einführung fortschrittlicher Rehabilitationstechnologien. Die etablierte Gesundheitsinfrastruktur des Landes sowie die zunehmende Auslastung von kundenspezifischen Orthotik-, 3D-Druck- und Digital-Fitting-Lösungen treiben die Nachfrage in Krankenhäusern, Spezialkliniken und Rehabilitationszentren. Darüber hinaus ist die zunehmende Betonung auf die Verbesserung der Mobilität und die Verbesserung der Patientenergebnisse die Beschleunigung der orthotischen Geräteübernahme über medizinische Anbieter und orthopädische Spezialisten.

Europa Orthotic Devices Markt Insight

Der Markt für orthotische Geräte in Europa ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch starke Gesundheitssysteme, technologische Innovation und hohe Nachfrage nach fortschrittlichen Mobilitätsunterstützungslösungen geprägt ist. Der weit verbreitete Einsatz orthotischer Geräte in Rehabilitationsprogrammen, orthopädischer Versorgung und chronischem Krankheitsmanagement unterstützt die Markterweiterung in der gesamten Region. Die zunehmende Beteiligung an personalisierten orthotischen Technologien, verbunden mit wachsenden geriatrischen Bevölkerungen und steigender muskuloskeletaler Unordnungsprävalenz, erhöht weiterhin die Annahme orthotoxer Geräte in ganz Europa.

U.K. Orthotic Devices Markt Einblick

Der Markt für orthopädische Geräte in den USA erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Einführung fortschrittlicher orthopädischer Pflegelösungen, Rehabilitationsdienstleistungen und kundenspezifischer orthopädischer Technologien. Zunehmende Investitionen in die digitale Gesundheitsinfrastruktur und steigende Nachfrage nach kostengünstigen, nicht-invasiven Behandlungsoptionen tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von 3D-Scannen, additiven Fertigungs- und biomechanischen Bewertungstechnologien die orthotische Leistungsfähigkeit und die Patientenergebnisse und positioniert die U.K. als zentrales Innovationszentrum in der orthotischen Geräteindustrie.

Deutschland Orthotic Devices Markt Einblick

Der deutsche Markt für orthotische Geräte erweitert sich aufgrund des starken Gesundheitssystems, der fortschrittlichen Fertigungsmöglichkeiten und der zunehmenden Einführung orthopädischer Technologien der nächsten Generation stetig. Gesundheitsdienstleister, Rehabilitationszentren und orthopädische Spezialisten nutzen zunehmend orthotische Geräte für Mobilitätsunterstützung, Verletzungsmanagement und postchirurgische Rehabilitation. Kontinuierliche Weiterentwicklungen in kundenspezifischer orthotoxer Gestaltung, Leichtbau und digitaler Produktionstechnologien sowie starker Regierungsschwerpunkte in der Gesundheitsqualität und Patientenmobilität treiben das Marktwachstum in Deutschland voran.

Asien-Pazifik Orthotic Devices Markt Einblick

Der Markt für orthopädische Geräte im asiatisch-pazifischen Raum soll ein rasches Wachstum erleben, das durch die zunehmende Bevölkerungsentwicklung, die Ausweitung der Gesundheitsinfrastruktur und steigende Investitionen in orthopädische Behandlungsdienstleistungen in Ländern wie China, Indien und Japan geprägt ist. Das zunehmende Bewusstsein für das Mobilitätsmanagement, die zunehmende Einführung fortschrittlicher orthotoxer Technologien und die zunehmende Nachfrage nach erschwinglichen und effektiven Rehabilitationslösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigt die zunehmende Prävalenz von chronischen Muskel-Skelett-Erkrankungen und die Verbesserung des Zugangs zu Gesundheitsdienstleistungen die orthotische Geräteannahme in medizinischen und Rehabilitationssektoren.

Japan Orthotic Devices Markt Einblick

Der japanische Markt für orthopädische Geräte zeigt durch steigende Investitionen in Rehabilitationstechnologien, orthopädische Innovation und ältere Pflegedienste ein konsequentes Wachstum. Gesundheitsdienstleister, Rehabilitationseinrichtungen und orthopädische Spezialisten übernehmen zunehmend fortschrittliche orthotische Geräte zur Verbesserung der Mobilität, zur funktionellen Erholung und zur langfristigen Muskel-Skelett-Management. Darüber hinaus tragen die zunehmende Integration digitaler Fertigungstechnologien und der Fokus des Landes auf gesundes Altern und unabhängiges Leben zum Marktwachstum bei.

China Orthotic Devices Markt Einblick

Der Markt für orthotische Geräte in China wächst rasant, angetrieben durch die Erhöhung der Gesundheitsausgaben, die Erweiterung der Rehabilitationsinfrastruktur und die steigende Regierung konzentrieren sich auf die Unterstützung von Behinderungen und die muskuloskeletale Gesundheitsversorgung. Die zunehmende Übernahme von kundenspezifischen und technologisch fortschrittlichen orthotischen Geräten in Krankenhäusern, Rehabilitationszentren und Spezialkliniken erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Investitionen in die Modernisierung der Gesundheitsversorgung, zunehmendes Bewusstsein für Mobilitätshilfelösungen und schnelle technologische Fortschritte China als einer der am schnellsten wachsenden Märkte für orthotische Geräte weltweit fest.

Orthotic Devices Marktanteil

Die orthotische Geräteindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Ottobock SE & Co. KGaA (Deutschland)

- Össur hf. (Island)

- Bauerfeind AG (Deutschland)

- Hanger, Inc. (USA)

- Enovis Corporation (USA)

- Blatchford Limited (USA)

- Thuasne Group (Frankreich)

- medi GmbH & Co. KG (Deutschland)

- Breg, Inc. (USA)

- DeRoyal Industries, Inc. (USA)

- Aspen Medical Products LLC (USA)

- Fillauer LLC (USA)

- Orthomerica Produkte, Inc. (USA)

- Trulife (Irland)

- Becker Orthopädie (USA)

- OPTEC USA (USA)

- Spinal Technology, Inc. (USA)

- Allard International (Schweden)

- Nippon Sigmax Co., Ltd. (Japan)

- Tynor Orthotics Pvt. Ltd. (Indien)

Neueste Entwicklungen im Markt für Orthotikgeräte

- Im Juni 2025 kündigte Ottobock, ein weltweit führender Anbieter von Prothetik-, Kieferorthopädie- und Mobilitätslösungen, die Präsentation neuer orthotoxer und neuroorthotischer Innovationen auf dem I.S.P.O. World Congress 2025 in Stockholm an. Das Unternehmen präsentierte fortschrittliche digitale Armaturenlösungen, intelligente orthopädische Technologien und Mobilitätsunterstützungsprodukte der nächsten Generation, die die Patientenergebnisse und die Rehabilitationseffizienz verbessern sollen. Die Entwicklung unterstreicht die zunehmende Integration digitaler Gesundheitstechnologien im orthotischen Gerätemarkt

- Im März 2025, Surestep, ein Anbieter von pädiatrischen orthotischen Lösungen, kündigte die Einführung von Sprout3DTM, eine erste-of-its-kind 3D-printed cranial remolding orthosis entworfen, um Plagiocephaly und brachycephaly behandeln. Das Gerät nutzt fortschrittliche 3D-Fertigungstechnologien und umfangreiche klinische Daten, um eine verbesserte Präzision, Komfort und Behandlungseffizienz zu gewährleisten. Dieser Start spiegelt die zunehmende Annahme von additiven Fertigungs- und patientenspezifischen orthotischen Lösungen in der Gesundheitsbranche wider.

- Im März 2025 stellte SUITX von Ottobock, eine Tochtergesellschaft, die sich auf verschleißfähige Support-Technologien konzentrierte, den IX BACK VOLTON vor, ein intelligentes Exoskeleton, das Arbeiter in physisch anspruchsvollen Industrie- und Logistikumgebungen unterstützt. Das AI-fähige System bietet adaptive Leistungsunterstützung und hilft dabei, die Belastungs- und Arbeitsplatzverletzungsrisiken zu reduzieren. Der Start zeigt die wachsende Rolle fortschrittlicher orthotoxer und verschleißfähiger Assistenztechnologien jenseits traditioneller Gesundheitsanwendungen

- Im August 2024 kündigte Össur, ein weltweites Orthopädie- und Prothetikunternehmen, die Einführung von EmpowerX, einer AI-integrierten DMEPOS-Praxis- und Workflow-Management-Plattform für orthopädische Kliniken und Krankenhaussysteme an. Die Lösung automatisiert das Bestandsmanagement, die Versicherung, die Produktabgabe und die Beschaffungsprozesse, um die betriebliche Effizienz und die Patientenversorgung zu verbessern. Die Entwicklung unterstreicht den wachsenden digitalen Transformationstrend über das orthotische System

- Im Oktober 2023 kündigte Blatchford, ein führender Hersteller von prothetischen und orthotischen Technologien, den Start von Tectus®, einem leichten mikroprozessorgesteuerten Orthotikgerät für Personen mit teilweise niedrigerer Gliedmaßenlähmung an. Die intelligente Knieankle-Fuß-Orthese (KAFO) umfasst sensorbasierte Technologie und fortschrittliche Gait-Support-Funktionen zur Verbesserung der Geheffizienz, des Komforts und der Sicherheit. Diese Innovation spiegelt die zunehmende Integration intelligenter Technologien in die orthotische Geräteentwicklung wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.