Global Oxygen Therapy Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.33 Billion

USD

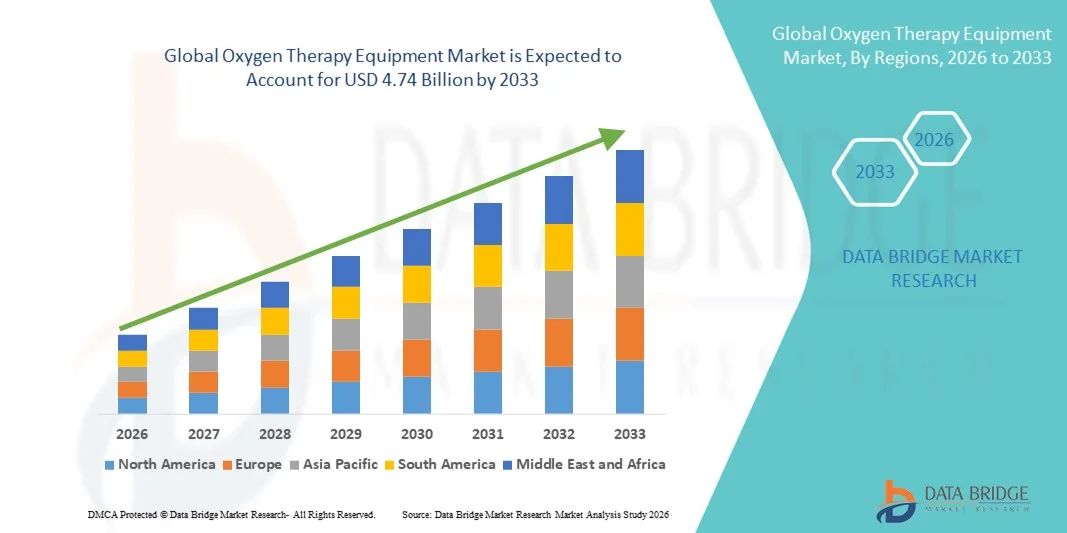

4.74 Billion

2025

2033

USD

2.33 Billion

USD

4.74 Billion

2025

2033

| 2026 –2033 | |

| USD 2.33 Billion | |

| USD 4.74 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Sauerstofftherapiegeräte nach Produkttyp (Beutelventilmasken und Sauerstoffquellen), Mobilität (tragbar und stationär), Anwendung (Asthma, Lungenentzündung, chronisch obstruktive Lungenerkrankung (COPD), akutes Atemnotsyndrom, Mukoviszidose und andere), Endnutzer (Krankenhäuser und Kliniken, ambulante Operationszentren, häusliche Pflege und andere) – Branchentrends und Prognose bis 2033

Marktgröße für Sauerstofftherapiegeräte

- Der globale Markt für Sauerstofftherapiegeräte hatte im Jahr 2025 einen Wert von 2,33 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,74 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Atemwegserkrankungen wie COPD, Asthma und Schlafapnoe angetrieben, wodurch die Nachfrage nach fortschrittlichen Sauerstoffversorgungssystemen sowohl im Krankenhaus als auch in der häuslichen Pflege deutlich gestiegen ist. Die weltweit wachsende Zahl älterer Menschen verstärkt den hohen Bedarf an kontinuierlicher Sauerstofftherapie zusätzlich und trägt so zu einem stetigen Marktwachstum bei.

- Darüber hinaus verbessern die ständigen technologischen Fortschritte bei Sauerstoffkonzentratoren, tragbaren Sauerstoffflaschen und am Körper tragbaren Sauerstofftherapielösungen den Patientenkomfort und die Mobilität. Diese Innovationen ermöglichen es Gesundheitsdienstleistern, eine effizientere und personalisierte Behandlung anzubieten, wodurch die Verbreitung von Sauerstofftherapiegeräten beschleunigt und das Wachstum der Branche deutlich angekurbelt wird.

Marktanalyse für Sauerstofftherapiegeräte

- Der Markt für Sauerstofftherapiegeräte verzeichnet ein signifikantes Wachstum, angetrieben durch die zunehmende Verbreitung von Atemwegserkrankungen wie chronisch obstruktiver Lungenerkrankung (COPD), Asthma und Schlafapnoe sowie durch steigende Umweltverschmutzung und eine alternde Weltbevölkerung.

- Die steigende Nachfrage nach Sauerstofftherapielösungen für zu Hause, verbunden mit technologischen Fortschritten bei tragbaren Sauerstoffkonzentratoren, verändert die Patientenversorgung, indem sie Mobilität, Komfort und bessere Gesundheitsergebnisse bietet, insbesondere für ältere und chronisch kranke Patienten.

- Nordamerika dominierte den Markt für Sauerstofftherapiegeräte und erzielte 2025 mit 38,7 % den größten Umsatzanteil. Treiber dieser Entwicklung waren die hohe Prävalenz chronischer Atemwegserkrankungen, die fortschrittliche Gesundheitsinfrastruktur und die zunehmende Nutzung der Sauerstofftherapie zu Hause. Die USA führen weiterhin das regionale Wachstum an, was auf eine günstige Kostenerstattungspolitik, die breite Verfügbarkeit moderner Sauerstoffversorgungssysteme und das steigende Bewusstsein der Patienten zurückzuführen ist.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Sauerstofftherapiegeräte sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 % expandieren. Unterstützt wird dieses Wachstum durch die rasche Urbanisierung, die zunehmende Luftverschmutzung, steigende staatliche und private Gesundheitsausgaben sowie eine wachsende ältere Bevölkerung in Ländern wie China, Indien und Japan.

- Das Segment der Sauerstoffquellengeräte dominierte 2025 mit einem Marktanteil von 57,6 % den Markt, angetrieben durch die zunehmende Verbreitung chronischer Atemwegserkrankungen und die Nachfrage nach kontinuierlicher Sauerstoffversorgung in Krankenhäusern, Kliniken und der häuslichen Pflege.

Berichtsumfang und Marktsegmentierung für Sauerstofftherapiegeräte

|

Attribute |

Wichtige Markteinblicke in Sauerstofftherapiegeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Sauerstofftherapiegeräte

Zunehmende Nutzung von Sauerstofftherapielösungen für zu Hause

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Sauerstofftherapiegeräte ist die zunehmende Nutzung der Sauerstofftherapie zu Hause, bedingt durch die wachsende Verbreitung chronischer Atemwegserkrankungen wie COPD, Schlafapnoe und Lungenfibrose.

- Die COVID-19-Pandemie hat den Bedarf an Sauerstoffversorgung zu Hause weiter verstärkt und Gesundheitsdienstleister sowie Patienten dazu veranlasst, von stationären zu tragbaren und häuslichen Lösungen für die Langzeit-Atemwegsversorgung überzugehen.

- Führende Hersteller konzentrieren sich heute auf die Entwicklung leichter, benutzerfreundlicher tragbarer Sauerstoffkonzentratoren (POCs), die Patienten Mobilität und Komfort bieten und so eine bessere Therapietreue und eine verbesserte Lebensqualität ermöglichen.

- Darüber hinaus tragen verstärkte Aufklärungskampagnen von Organisationen im Bereich der Atemwegsgesundheit und von Regierungen dazu bei, die Stigmatisierung der Sauerstofftherapie zu Hause abzubauen und so eine frühzeitige Intervention und ein besseres Krankheitsmanagement zu fördern.

- Die Entwicklung batteriebetriebener und tragbarer Sauerstofftherapiegeräte gewinnt an Bedeutung, insbesondere bei älteren Menschen und Patienten in ländlichen oder abgelegenen Gebieten mit eingeschränktem Zugang zu kontinuierlicher Krankenhausversorgung.

- Da sich die Gesundheitssysteme weltweit in Richtung wertorientierter Versorgung wandeln, wird die Sauerstofftherapieausrüstung zu einem zentralen Bestandteil von Strategien, die darauf abzielen, die Wiedereinweisungsraten in Krankenhäuser zu senken und chronische Atemwegserkrankungen kosteneffektiver zu behandeln.

Marktdynamik von Sauerstofftherapiegeräten

Treiber

Wachsender Bedarf aufgrund zunehmender Atemwegserkrankungen und steigender Nachfrage nach häuslicher Pflege

- Die zunehmende Verbreitung chronischer Atemwegserkrankungen wie chronisch-obstruktiver Lungenerkrankung (COPD), Asthma und Schlafapnoe ist ein wesentlicher Faktor für die weltweit steigende Nachfrage nach Sauerstofftherapiegeräten.

- Die weltweite Belastung durch Atemwegserkrankungen hat den Bedarf an leicht zugänglicher Sauerstoffversorgung erhöht, insbesondere bei der alternden Bevölkerung und Patienten mit Begleiterkrankungen wie Herz-Kreislauf-Erkrankungen.

- Der Trend zur häuslichen Gesundheitsversorgung hat die Verbreitung von Sauerstoffkonzentratoren und tragbaren Sauerstoffflaschen weiter vorangetrieben, die es Patienten ermöglichen, außerhalb von Krankenhäusern eine kontinuierliche Atemunterstützung zu erhalten.

- Günstige Erstattungspolitiken, insbesondere in entwickelten Ländern wie den USA, Deutschland und Japan, fördern den Einsatz von Sauerstofftherapiegeräten sowohl in der chronischen Pflege als auch in der postakuten Rehabilitation.

- Technologische Fortschritte bei Sauerstoffversorgungssystemen, wie tragbare Sauerstoffkonzentratoren mit verlängerter Akkulaufzeit, automatischer Durchflussanpassung und integrierter Überwachung, verbessern die Patienten-Compliance und den Komfort.

Zurückhaltung/Herausforderung

Hohe Anfangskosten und geringes Bewusstsein in einkommensschwachen Regionen

- Die hohen Anschaffungskosten für moderne Sauerstofftherapiegeräte wie tragbare Sauerstoffkonzentratoren stellen nach wie vor ein erhebliches Hindernis dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, in denen der Zugang zur medizinischen Infrastruktur begrenzt ist.

- Beispielsweise führt in ländlichen und unterversorgten Gebieten mangelndes Wissen und fehlende Aufklärung über die Vorteile der Sauerstofftherapie häufig zu einer Unterdiagnose und verzögerten Behandlung von Atemwegserkrankungen.

- Herausforderungen in der Lieferkette, darunter Verzögerungen bei der Geräteauslieferung und Engpässe bei medizinischem Sauerstoff in kritischen Regionen, insbesondere während gesundheitlicher Notfälle, haben den Zugang zur Therapie beeinträchtigt.

- Infrastrukturelle Einschränkungen, wie z. B. unzuverlässige Stromversorgung oder unzureichende Schulungen für die Gerätenutzung und -wartung, behindern eine breite Akzeptanz in ressourcenarmen Umgebungen.

- Bedenken hinsichtlich der langfristigen Bezahlbarkeit von Verbrauchsmaterialien und Nachfüllungen, wie z. B. Nasenkanülen, Masken und Sauerstoffflaschen, erhöhen die wirtschaftliche Belastung für Patienten und Pflegekräfte.

- Um diese Herausforderungen zu bewältigen, müssen sich die Beteiligten auf kosteneffiziente Geräteinnovationen, staatlich geförderte Sauerstoffversorgungsprogramme und Initiativen zum Kapazitätsaufbau in der Primärversorgung konzentrieren, um einen gerechten Zugang zur Sauerstofftherapie weltweit zu gewährleisten.

Marktübersicht für Sauerstofftherapiegeräte

Der Markt ist segmentiert nach Produkttyp, Tragbarkeit, Anwendung und Endnutzer.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Sauerstofftherapiegeräte in Beatmungsbeutel und Sauerstoffquellen unterteilt. Das Segment der Sauerstoffquellen dominierte 2025 mit einem Marktanteil von 57,6 % den Marktumsatz. Treiber dieses Wachstums sind die zunehmende Verbreitung chronischer Atemwegserkrankungen und die Nachfrage nach kontinuierlicher Sauerstoffversorgung in Krankenhäusern, Kliniken und der häuslichen Pflege. Sauerstoffkonzentratoren und stationäre Sauerstoffsysteme werden häufig zur Behandlung von Erkrankungen wie COPD, Lungenentzündung und akutem Atemnotsyndrom eingesetzt. Das Segment profitiert von Fortschritten bei energieeffizienten Konzentratoren, verbesserter Durchflussregulierung und der Integration von Patientenüberwachungssystemen. Krankenhäuser und ambulante Zentren bevorzugen Sauerstoffquellen aufgrund ihrer Zuverlässigkeit und hohen Versorgungskapazität. Staatliche Subventionen und die Kostenübernahme durch Krankenkassen für die Versorgung chronisch Kranker fördern die Akzeptanz zusätzlich. Das wachsende Bewusstsein für die Vorteile der Sauerstofftherapie bei medizinischem Fachpersonal und Patienten steigert den Umsatz. Sauerstoffquellen dominieren den Markt aufgrund ihrer zentralen Rolle in der Langzeit-Atemwegsversorgung. Die wachsende Zahl älterer Menschen und die zunehmende Verbreitung von Lungenerkrankungen treiben die Nachfrage in diesem Segment weltweit an. Kontinuierliche Innovationen in der sensorgestützten Überwachung verbessern Sicherheit und Effizienz. Insgesamt bleibt die Sauerstoffquellenausrüstung die führende Produktkategorie auf dem Markt.

Für das Segment der Beatmungsbeutel wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Notfallversorgung und präklinische Interventionen. Beatmungsbeutel sind unverzichtbar für die Reanimation, die Versorgung von Traumapatienten und die Sauerstoffgabe im Notfall. Ihre Mobilität und einfache Handhabung machen sie ideal für ambulante Operationszentren, die häusliche Pflege und Rettungsdienste. Die steigende Nachfrage wird durch die zunehmende Verbreitung von Schulungen in Basismaßnahmen der Wiederbelebung (BLS) und Programmen zur Notfallvorsorge weiter angekurbelt. Leichte und ergonomische Designs verbessern die Benutzerfreundlichkeit und die Patientensicherheit. Der Ausbau der Notfallversorgung in Schwellenländern trägt zusätzlich zum Wachstum bei. Insgesamt stellen Beatmungsbeutel aufgrund des steigenden Bedarfs an Notfallversorgung und mobiler Sauerstoffversorgung das am schnellsten wachsende Produktsegment dar.

- Durch Portabilität

Basierend auf der Mobilität wird der Markt in tragbare und stationäre Geräte unterteilt. Das Segment der stationären Geräte erzielte 2025 mit 54,1 % den größten Marktanteil, was auf deren weitverbreitete Nutzung in Krankenhäusern, Kliniken und der häuslichen Langzeitpflege zurückzuführen ist. Stationäre Geräte bieten eine höhere Sauerstoffleistung, Zuverlässigkeit und Integration in die Überwachungssysteme von Krankenhäusern. Die zunehmende Belastung durch chronische Atemwegserkrankungen sorgt für eine stetige Nachfrage. Krankenhäuser bevorzugen stationäre Konzentratoren für Intensivstationen und die Langzeit-Sauerstofftherapie. Technologische Innovationen wie automatische Alarme und Sauerstoffsensoren erhöhen die Patientensicherheit. Die Integration in elektronische Patientenakten unterstützt ein besseres Patientenmanagement. Insgesamt dominieren stationäre Geräte aufgrund ihrer hohen Kapazität, Zuverlässigkeit und des breiten klinischen Einsatzes.

Das Segment der tragbaren Sauerstoffkonzentratoren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach häuslicher Pflege, Mobilität und der Nutzung im Freien. Tragbare Sauerstoffkonzentratoren ermöglichen es Patienten mit COPD, Mukoviszidose oder postoperativen Atemproblemen, ihre Mobilität zu erhalten. Ein wachsendes Bewusstsein für patientenzentrierte Versorgung und die alternde Bevölkerung fördern dieses Wachstum. Technologische Verbesserungen, wie beispielsweise leichtere Materialien und längere Akkulaufzeiten, erhöhen die Tragbarkeit. Die zunehmende Nutzung in der häuslichen Pflege und im ambulanten Bereich beschleunigt die Nachfrage. Insgesamt stellen tragbare Geräte aufgrund ihrer praktischen Vorteile, ihrer Mobilität und der wachsenden Infrastruktur für die häusliche Pflege das am schnellsten wachsende Segment dar.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Asthma, Lungenentzündung, chronisch obstruktive Lungenerkrankung (COPD), akutes Atemnotsyndrom (ARDS), Mukoviszidose und Sonstige unterteilt. Das COPD-Segment erzielte 2025 mit 41,7 % den größten Marktanteil, bedingt durch die hohe Prävalenz chronischer Atemwegserkrankungen weltweit und die Notwendigkeit einer Langzeit-Sauerstofftherapie. COPD-Patienten benötigen eine kontinuierliche Sauerstoffzufuhr, um die Hypoxämie zu behandeln und ihre Lebensqualität zu verbessern. Krankenhäuser, ambulante Pflegedienste und ambulante Zentren priorisieren COPD-Behandlungslösungen. Staatliche Programme und die Kostenübernahme durch die Krankenkassen fördern die Anwendung. Technologische Fortschritte in der Durchflussregulierung und im Patientenmonitoring verbessern die klinischen Ergebnisse. Insgesamt bleibt COPD aufgrund der hohen Prävalenz und des Bedarfs an Langzeittherapie das dominierende Anwendungssegment.

Das Segment Asthma wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigenden Asthma-Fälle bei Kindern und Erwachsenen sowie die zunehmende Nutzung von Sauerstofftherapiegeräten für den Heimgebrauch. Tragbare Konzentratoren und Sauerstoffzubehör ermöglichen Asthmapatienten eine effiziente Behandlung akuter Verschlimmerungen. Aufklärungskampagnen und Präventionsmaßnahmen fördern die Marktakzeptanz zusätzlich. Insgesamt stellt Asthma aufgrund der steigenden Prävalenz und des Bedarfs an frühzeitiger Intervention das am schnellsten wachsende Anwendungssegment dar.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser & Kliniken, ambulante Operationszentren, häusliche Pflege und Sonstige unterteilt. Das Segment Krankenhäuser & Kliniken erzielte 2025 mit 48,5 % den größten Marktanteil, was auf den hohen Patientendurchsatz, den Bedarf an kontinuierlicher Sauerstofftherapie und die Integration in klinische Überwachungssysteme zurückzuführen ist. Krankenhäuser bleiben aufgrund der Anforderungen an die Intensivpflege und der Einhaltung regulatorischer Vorgaben die wichtigsten Abnehmer. Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern stärkt die Marktführerschaft dieses Segments.

Das Segment der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung der Sauerstofftherapie zu Hause, die Integration von Telemedizin und die steigende Präferenz der Patienten für häusliche Pflege. Tragbare Sauerstoffgeräte und Fernüberwachungssysteme fördern die Selbstständigkeit der Patienten und reduzieren Krankenhausaufenthalte. Das Wachstum der älteren Bevölkerung und chronischer Atemwegserkrankungen beschleunigt das Segmentwachstum zusätzlich. Insgesamt stellt die häusliche Pflege aufgrund von Komfort, Mobilität und der Dezentralisierung des Gesundheitswesens das am schnellsten wachsende Endkundensegment dar.

Regionale Analyse des Marktes für Sauerstofftherapiegeräte

- Nordamerika dominierte den Markt für Sauerstofftherapiegeräte und erzielte 2025 mit 38,7 % den größten Umsatzanteil.

- Angetrieben durch die hohe Prävalenz chronischer Atemwegserkrankungen, eine fortschrittliche Gesundheitsinfrastruktur und die zunehmende Nutzung der Sauerstofftherapie zu Hause, bleibt die USA aufgrund einer unterstützenden Erstattungspolitik, der breiten Verfügbarkeit moderner Sauerstoffversorgungssysteme und des steigenden Patientenbewusstseins weiterhin führend im regionalen Wachstum.

- Erfahrene Akteure im Gesundheitswesen, darunter Krankenhäuser, Kliniken und ambulante Pflegedienste, setzen zunehmend auf tragbare und stationäre Sauerstoffkonzentratoren. So erweiterte beispielsweise Philips Respironics im Jahr 2024 sein Produktsortiment für die Sauerstofftherapie zu Hause um kompakte, energieeffiziente Konzentratoren, die für Patienten mit chronischen Atemwegserkrankungen geeignet sind.

Einblick in den US-Markt für Sauerstofftherapiegeräte

Der US-amerikanische Markt für Sauerstofftherapiegeräte erzielte den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren die steigenden Fallzahlen von COPD, Asthma und anderen chronischen Atemwegserkrankungen sowie die zunehmende Nutzung von Lösungen für die häusliche Pflege. Unternehmen wie Invacare Corporation und ResMed bieten fortschrittliche Sauerstoffkonzentratoren und tragbare Sauerstoffsysteme an, die die Mobilität und Lebensqualität der Patienten verbessern.

Einblick in den europäischen Markt für Sauerstofftherapiegeräte

Der europäische Markt für Sauerstofftherapiegeräte dürfte aufgrund der zunehmenden Verbreitung von Atemwegserkrankungen, der wachsenden Zahl älterer Menschen und der gut ausgebauten Gesundheitsinfrastruktur stetig wachsen. Länder wie Deutschland, Frankreich und Großbritannien setzen vermehrt auf Sauerstofftherapieprogramme für zu Hause und stationäre Sauerstoffversorgungssysteme, um Patienten mit chronischen Atemwegserkrankungen zu unterstützen. So brachte beispielsweise Fisher & Paykel Healthcare im Jahr 2023 energieeffiziente Sauerstoffkonzentratoren für europäische Kliniken auf den Markt.

Einblick in den britischen Markt für Sauerstofftherapiegeräte

Der Markt für Sauerstofftherapiegeräte in Großbritannien dürfte aufgrund der hohen COPD-Prävalenz, der alternden Bevölkerung und der steigenden Nachfrage nach Sauerstofftherapie zu Hause wachsen. Gesundheitsdienstleister investieren sowohl in mobile als auch in stationäre Sauerstoffsysteme, um die Therapietreue der Patienten zu fördern und Wiedereinweisungen ins Krankenhaus zu reduzieren.

Einblick in den deutschen Markt für Sauerstofftherapiegeräte

Das Wachstum des deutschen Marktes für Sauerstofftherapiegeräte wird durch eine fortschrittliche Gesundheitsinfrastruktur, staatliche Kostenerstattungsprogramme und ein steigendes Bewusstsein der Patienten für die Vorteile der Sauerstofftherapie begünstigt. Krankenhäuser und ambulante Pflegedienste setzen vermehrt auf kompakte, benutzerfreundliche Sauerstoffkonzentratoren von Herstellern wie der Drägerwerk AG & Co., um den Komfort und die Mobilität der Patienten zu verbessern.

Einblick in den asiatisch-pazifischen Markt für Sauerstofftherapiegeräte

Der Markt für Sauerstofftherapiegeräte im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 % die am schnellsten wachsende Region sein. Gründe hierfür sind die rasante Urbanisierung, die zunehmende Luftverschmutzung, steigende staatliche und private Gesundheitsausgaben sowie die wachsende Zahl älterer Menschen in Ländern wie China, Indien und Japan. So hat beispielsweise Mindray Medical International in China und Indien kostengünstige Sauerstoffkonzentratoren für Krankenhäuser und die häusliche Pflege auf den Markt gebracht, um der steigenden Nachfrage gerecht zu werden.

Einblick in den japanischen Markt für Sauerstofftherapiegeräte

Der japanische Markt für Sauerstofftherapiegeräte wächst aufgrund der alternden Bevölkerung, der zunehmenden Verbreitung von Atemwegserkrankungen und der starken Nachfrage nach häuslicher Pflege. Krankenhäuser und Pflegeeinrichtungen setzen vermehrt auf tragbare Sauerstoffsysteme, um eine patientenorientierte Versorgung zu gewährleisten und die Mobilität von Langzeit-Sauerstofftherapiepatienten zu verbessern.

Einblick in den chinesischen Markt für Sauerstofftherapiegeräte

Der chinesische Markt für Sauerstofftherapiegeräte wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum einnehmen. Treiber dieser Entwicklung sind die steigende Zahl von COPD-Fällen, die zunehmenden Gesundheitsausgaben und die Urbanisierung. Inländische und multinationale Unternehmen bauen Produktion und Vertrieb von Sauerstofftherapiegeräten aus, um die wachsende Nachfrage nach Sauerstoffversorgungssystemen für Krankenhäuser und den häuslichen Gebrauch zu decken.

Marktanteil von Sauerstofftherapiegeräten

Die Branche der Sauerstofftherapiegeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Philips Respironics (Niederlande)

- ResMed Inc. (USA)

- Invacare Corporation (USA)

- Drive DeVilbiss Healthcare (USA)

- CAIRE Inc. (USA)

- Nidek Medical Products, Inc. (USA)

- O2 Concepts, LLC (USA)

- Inogen, Inc. (USA)

- Fisher & Paykel Healthcare Corporation Limited (Neuseeland)

- Messer Group GmbH (Deutschland)

- Air Liquide (Frankreich)

- GCE Group (Schweden)

- Precision Medical, Inc. (USA)

- BESCO Medical Limited (China)

- Sanrai International (Indien)

Neueste Entwicklungen auf dem globalen Markt für Sauerstofftherapiegeräte

- Im Januar 2025 kündigte Caire die Markteinführung seines neuen stationären Sauerstoffkonzentrators IntenOxy 5 an. Das Gerät ist zunächst in den USA und Puerto Rico erhältlich, eine Expansion nach Kanada ist geplant. Ziel dieser Entwicklung ist es, eine effizientere und zuverlässigere stationäre Sauerstofflösung für Langzeitpflegepatienten bereitzustellen.

- Im Juni 2025 stellte Inogen, Inc., ein führender Anbieter von Atemwegslösungen, den stationären Sauerstoffkonzentrator Voxi 5 vor. Dieser wurde entwickelt, um den Zugang zu hochwertiger Sauerstofftherapie für Langzeitpflegepatienten in den USA zu verbessern und das Produktportfolio über tragbare Geräte hinaus zu erweitern.

- Im Juni 2025 stellte VARON eine neue Sauerstofftherapieplattform speziell für den mexikanischen Markt vor, die dem wachsenden Bedarf an zuverlässiger Sauerstofftherapie für zu Hause angesichts zunehmender chronischer Atemwegserkrankungen gerecht wird.

- Im März 2025 brachte Philips Respironics seinen tragbaren Sauerstoffkonzentrator der nächsten Generation auf den Markt. Dieser zeichnet sich durch eine verbesserte Akkulaufzeit und integrierte IoT-Funktionen für die Fernüberwachung von Patienten und die telemedizinische Unterstützung aus und spiegelt damit den Trend zur Vernetzung von Sauerstofftherapiegeräten wider.

- Im Januar 2025 stellte Inogen den Inogen One G5+ vor, einen leichten, tragbaren Sauerstoffkonzentrator mit KI-gesteuerter Sauerstoffflussanpassung zur Verbesserung der personalisierten Therapie, um der wachsenden Nachfrage nach fortschrittlichen tragbaren Lösungen gerecht zu werden.

- Im November 2024 erhielt CAIRE Inc. die FDA-Zulassung für seinen tragbaren Sauerstoffkonzentrator Elite 5, der eine verbesserte Membrantechnologie zur Geräuschreduzierung und Erhöhung der Sauerstoffreinheit nutzt und damit einen regulatorischen Meilenstein für tragbare Sauerstofftherapiegeräte darstellt.

- Im August 2023 gab Drive DeVilbiss Healthcare eine Partnerschaft mit einem Digital-Health-Startup bekannt, um KI-gestützte Sauerstoffversorgungssysteme zu entwickeln. Der Fokus liegt dabei auf der Optimierung der Sauerstoffdosierung durch Echtzeit-Sensoranalyse – mit dem Ziel einer intelligenteren, datengesteuerten Sauerstofftherapie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.