Global Oxygen Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

49.77 Billion

USD

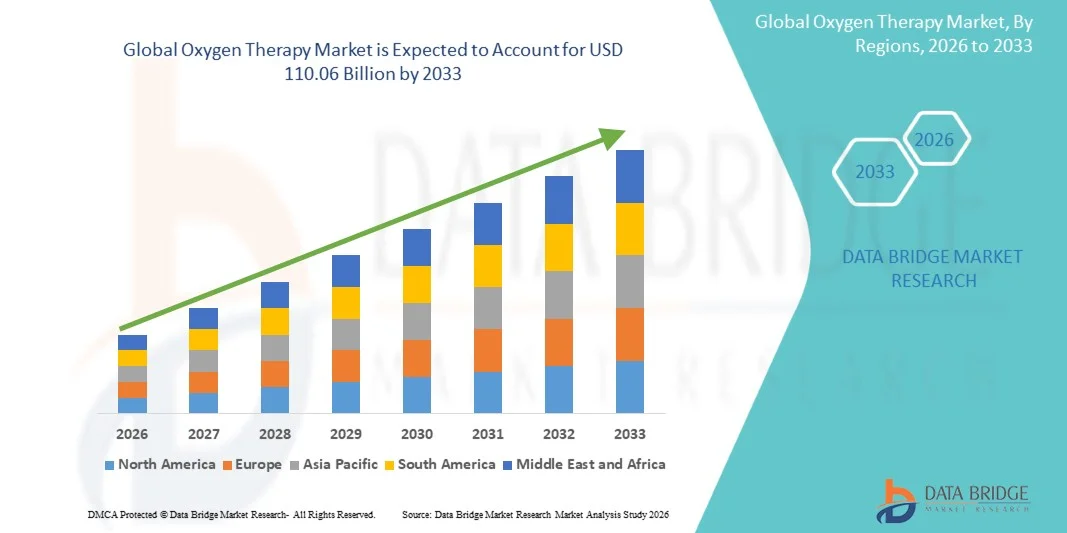

110.06 Billion

2025

2033

USD

49.77 Billion

USD

110.06 Billion

2025

2033

| 2026 –2033 | |

| USD 49.77 Billion | |

| USD 110.06 Billion | |

| % | |

|

Global Oxygen Therapy Market Segmentation, Nach Produkt (Oxygen Source Equipment and Oxygen Delivery Devices), Krankheitstyp (Respiratory Disorder, Herz-Kreislauf-Krankheit, Pneumonia, Sleep Apnea und andere), Endbenutzer (Hospitals, Kliniken, Rehab Centers, Home Healthcare und Non-home Healthcare) - Branchentrends und Prognose bis 2033

Markt für SauerstofftherapieÜberblick

Der Sauerstofftherapiemarkt wurde bei49,77 Milliarden USD in 2025und wird zu erreichen110,06 Milliarden USD bis 2033, in einemCAGR von 10,43% von 2026 bis 2033.Markt für Sauerstofftherapieerfährt ein stetiges Wachstum, das von der steigenden Prävalenz von Atemwegserkrankungen, der zunehmenden geriatrischen Bevölkerung und der steigenden Nachfrage nach Lösungen für das Gesundheitswesen zu Hause angetrieben wird. Technologische Fortschritte in Sauerstoffversorgungssystemen, einschließlich tragbarer Sauerstoffkonzentratoren und intelligenter Sauerstoffüberwachungsgeräte, unterstützen die Markterweiterung in Krankenhäusern, Kliniken und Pflegeeinrichtungen.

Das zunehmende Auftreten chronischer Atemwegserkrankungen wie chronisch obstruktive Lungenerkrankungen (COPD), Asthma, Schlafapnoe und Lungenentzündung, verbunden mit wachsendem Bewusstsein für das frühe Krankheitsmanagement, ermutigt Gesundheitsanbieter und Patienten, Sauerstofftherapielösungen zu übernehmen. Darüber hinaus beschleunigen steigende Gesundheitsausgaben, der Ausbau des Zugangs zu Atemversorgungsdiensten und die zunehmende Vorliebe für hausbasierte Behandlung die Einführung von Sauerstofftherapiegeräten weltweit. Tragbare und benutzerfreundliche Sauerstoffversorgungssysteme ersetzen in vielen Märkten zunehmend traditionelle stationäre Geräte und bieten mehr Komfort, Mobilität und verbesserte Lebensqualität für Patienten, die eine langfristige Sauerstoffunterstützung benötigen.

Trends und Einblicke

- Nordamerika dominierte den Oxygen Therapy Market mit dem größten Umsatzanteil von 36,24% im Jahr 2025, unterstützt durch eine hohe Prävalenz von chronischen Atemwegserkrankungen, fortschrittliche Gesundheitsinfrastruktur, günstige Rückerstattungspolitiken und starke Einführung von Home Healthcare-Lösungen. Die Region profitiert auch von der steigenden Nachfrage nach tragbaren Sauerstoffkonzentratoren und kontinuierlichen Investitionen in Atemschutztechnologien.

- DieSegment Oxygen Source Equipment dominierte den Markt mit einem Anteil von 57,18% in 2025aufgrund seiner kritischen Rolle bei der Generierung, Speicherung und Versorgung von medizinischem Sauerstoff in Krankenhäusern, Kliniken, Rehabilitationszentren und Heimgesundheitseinstellungen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,8% von 2026 bis 2033 sein, die durch steigende Luftverschmutzung, zunehmende Prävalenz von Atemwegserkrankungen, Ausweitung der Gesundheitsinfrastruktur, wachsende geriatrische Bevölkerung und Verbesserung des Zugangs zu Atemversorgungsdienstleistungen in China, Indien und Japan betrieben wird.

- Das Segment Oxygen Delivery Devices ist die am schnellsten wachsende Produktkategorie, die eine CAGR von 7,4% registriert, was die steigende Nachfrage nach fortschrittlichen Sauerstoffmasken, Nasenkanülen und hochflow-Sauerstofftherapiesystemen widerspiegelt, die den Patientenkomfort und die Behandlungseffizienz verbessern.

- Das Respiratorische Disorder-Segment dominiert die Krankheitskategorie mit einem Umsatzanteil von 48,63% im Jahr 2025, geleitet von der wachsenden globalen Belastung der chronisch obstruktiven Lungenerkrankung (COPD), Asthma, Lungenfibrose und anderen Atemwegserkrankungen, die eine zusätzliche Sauerstofftherapie erfordern.

- Home Healthcare macht 44.27% des Marktes aus, die durch die zunehmende Präferenz für die hausbasierte Behandlung, die zunehmende Annahme von tragbaren Sauerstoffkonzentratoren, die wachsende ältere Bevölkerung und die Bemühungen, Krankenhauszulassungen und Gesundheitskosten durch Remote-Patientenmanagement zu reduzieren.

- Das Home Healthcare-Segment ist auch die am schnellsten wachsende Endbenutzer-Kategorie, mit einem CAGR von 7,6%, unterstützt durch Fortschritte in tragbaren Sauerstoffliefertechnologien, zunehmende Patientenpräferenz für bequeme Langzeitpflege und Erweiterung der Verfügbarkeit von Heimrespirationstherapie-Services weltweit.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 49,77 Milliarden

- Voraussichtlicher Marktwert (2033): USD 110,06 Milliarden

- Prognose CAGR (2026–2033): 10.43%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Sauerstofftherapie MarktSegment

|

Attribute |

Sauerstofftherapie SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Nach Produkt:Sauerstoffquelle Ausrüstung, Sauerstoffliefergeräte ·Nach Krankheitstyp:Atemwegserkrankung, Herz-Kreislauf-Krankheit, Lungenentzündung, Schlafapne, Andere ·Von End User:Krankenhäuser, Kliniken, Rehab-Center, Home Healthcare, Non-home Healthcare |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

Koninklijke Philips N.V. (Niederlande) |

|

Marktmöglichkeiten |

· steigende Nachfrage nach Home-basierten Sauerstofftherapielösungen · Technologische Fortschritte in tragbaren und intelligenten Sauerstoffliefersystemen · Ausbau der Schwellenmärkte mit Verbesserung der Gesundheitsinfrastruktur |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Sauerstofftherapie Markttrends

Trend: steigende Nachfrage nach Home-basierten und tragbaren Sauerstofftherapie

Der Markt für Sauerstofftherapie ist ein starkes Wachstum in der heimischen Gesundheitsversorgung und tragbaren Sauerstoffversorgungslösungen, angetrieben durch die zunehmende Prävalenz chronischer Atemwegserkrankungen wie COPD, Asthma, Lungenfibrose und obstruktive Schlafapnoe. Patienten bevorzugen zunehmend häusliche Behandlung durch mehr Komfort, geringere Gesundheitskosten und eine verbesserte Lebensqualität. Technologische Fortschritte in tragbaren Sauerstoffkonzentratoren (POCs) unterstützen diesen Trend weiter, indem sie eine kontinuierliche Sauerstoffunterstützung unter Beibehaltung der Patientenmobilität ermöglichen. So startete Inogen im Oktober 2024 den tragbaren Sauerstoffkonzentrator Rove 4 in der Lage, bis zu 840 ml/min medizinischer Sauerstoff in einem leichten Gerät mit einem Gewicht von weniger als 3 Pfund zu liefern, was den Fokus der Industrie auf Portabilität und patientenzentrierte Pflege widerspiegelt. Darüber hinaus übertraf der globale Gesundheitssektor 2023 über 392 Milliarden USD und schaffte ein günstiges Umfeld für die Einführung von haussauerstofftherapeutischen Lösungen.

Sauerstofftherapie Marktdynamik

Schlüsselmarkttreiber: Erhöhen von chronischen Atemerkrankungen

Die zunehmende Prävalenz von Atemstörungen bleibt der Haupttreiber des Sauerstofftherapiemarktes. Chronische Obstruktive Pulmonalerkrankung (COPD), Asthma, Lungenentzündung und Schlafapnoe schaffen weiterhin eine erhebliche Nachfrage nach ergänzendem Sauerstoff in Krankenhäusern, Kliniken und Pflegeeinrichtungen. Nach Angaben der Weltgesundheitsorganisation (WHO) verursacht COPD jährlich rund 3 Millionen Todesfälle weltweit und beeinflusst Hunderte von Millionen von Menschen, wodurch die Sauerstofftherapie zu einem kritischen Bestandteil des Krankheitsmanagements wird. Darüber hinaus wurde der Sauerstofftherapiemarkt im Jahr 2023 auf rund 34,8 Milliarden USD geschätzt und wird bis 2030 auf über 54 Milliarden USD prognostiziert, unterstützt durch den expandierenden Patientenpool und die zunehmende Einführung langfristiger Sauerstofftherapie.

Schlüsselrückhaltung/Herstellung: Hohe Kosten für fortgeschrittene Sauerstofftherapie-Ausrüstung und Infrastruktur

Eine große Herausforderung für das Marktwachstum sind die erheblichen Kosten, die mit fortschrittlichen Sauerstofftherapieanlagen und unterstützender Infrastruktur verbunden sind. Tragbare Sauerstoffkonzentratoren, flüssige Sauerstoffsysteme, Sauerstofferzeugungsanlagen und klinikbasierte Sauerstoffversorgungsnetze erfordern erhebliche Investitionen in Kapitalanlagen, regelmäßige Wartung und regelmäßige Technologie-Upgrades. Diese finanzielle Belastung kann die Annahme begrenzen, insbesondere in kleineren Gesundheitseinrichtungen und Ländern mit niedrigem und mittlerem Einkommen. Laut WHO-Bewertungen haben weniger als die Hälfte der Gesundheitseinrichtungen in vielen Entwicklungsregionen ununterbrochenen Zugang zu medizinischem Sauerstoff, was die anhaltende Erschwinglichkeit und die Herausforderungen der Infrastruktur hervorhebt. Die Komplexität der Sauerstoffproduktion, -speicherung, -verteilung und -wartung erhöht die Gesamteigentumskosten und erschwert eine breitere Marktdurchdringung.

Key Market Opportunity: Erweiterung von intelligenten und vernetzten Sauerstofftherapielösungen

Die Integration digitaler Gesundheitstechnologien in Sauerstofftherapiesysteme bietet eine bedeutende Wachstumsmöglichkeit. Die Hersteller entwickeln zunehmend intelligente Sauerstoffkonzentratoren, die mit Fernüberwachung, Echtzeit-Sauerstoffsättigungs-Tracking, vorausschauenden Wartungsfunktionen und Telegesundheits-Konnektivität ausgestattet sind. Diese Innovationen ermöglichen es den Gesundheitsdienstleistern, Patienten fern zu überwachen, die Therapie-Compliance zu optimieren und die Krankenhaus-Remissionen zu reduzieren. Die zunehmende Übernahme von hauseigenen Gesundheitsdiensten, verbunden mit Fortschritten in leichten tragbaren Konzentratoren und AI-fähigen Patientenüberwachungsplattformen, wird erwartet, dass die Nachfrage in den entwickelten und aufstrebenden Märkten beschleunigt wird. Der weitere Start von fortschrittlichen tragbaren Geräten wie Inogen's Rove 4 zeigt den Wandel der Industrie zu vernetzten, patientenfreundlichen Sauerstofftherapie-Lösungen, die Mobilität, Behandlung und allgemeine klinische Ergebnisse verbessern.

Sauerstofftherapie Markt Anwendungsbereich

Der Sauerstofftherapiemarkt wird auf der Grundlage von Produkt, Krankheitstyp und Endverbraucher segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Sauerstofftherapiemarkt inSauerstoffquelle AusrüstungundSauerstoffliefergeräte.Segment Oxygen Source Equipment dominierte den Markt mit einem Anteil von 57,18% in 2025aufgrund seiner kritischen Rolle bei der Generierung, Speicherung und Versorgung von medizinischem Sauerstoff in Krankenhäusern, Kliniken, Rehabilitationszentren und Heimgesundheitseinstellungen. Dieses Segment umfasst Sauerstoffkonzentratoren, flüssige Sauerstoffsysteme und Sauerstoffzylinder, die sowohl für die akute als auch für die chronische Atemversorgung weit verbreitet sind. Die zunehmende Prävalenz chronisch obstruktiver Lungenerkrankungen (COPD), Asthma, Lungenfibrose und andere Atemwegserkrankungen hat die Nachfrage nach Sauerstoffquellenanlagen weltweit deutlich erhöht. Die wachsende geriatrische Bevölkerung, die für Atemwegserkrankungen anfälliger ist, unterstützt das Segmentwachstum weiter. Darüber hinaus treiben technologische Fortschritte in tragbaren Sauerstoffkonzentratoren, verbesserte Energieeffizienz und verbesserte Patientenmobilität die Annahme. Auch die Erhöhung der Gesundheitsausgaben und die Ausweitung des Zugangs zu Atemversorgungsdienstleistungen in Schwellenländern tragen zur Markterweiterung bei. Die weit verbreitete Verwendung von Sauerstoffkonzentratoren in den häuslichen Gesundheitseinstellungen verstärkt die Dominanz dieses Segments.

DieDas Segment Oxygen Delivery Devices wird mit einem CAGR von 7,4% von 2026 bis 2033 das schnellste Wachstum registrieren, angetrieben durch steigende Nachfrage nach effizienten und patientenfreundlichen Sauerstoff-Verwaltungssystemen. Dieses Segment umfasst Nasenkanülen, Sauerstoffmasken, Venturimasken, Nicht-Reather-Masken und hochfließende Sauerstofftherapiegeräte. Healthcare-Anbieter übernehmen zunehmend fortschrittliche Sauerstoffversorgungssysteme, die Patientenkomfort, Sauerstoffauslastung Effizienz und klinische Ergebnisse verbessern. Die steigenden Spitalisierungsraten, die mit Atemstörungen verbunden sind, und die zunehmende Nutzung der hochfließenden Sauerstofftherapie in kritischen Pflegeeinstellungen beschleunigen die Nachfrage. Darüber hinaus unterstützen kontinuierliche Produktinnovationen im Fokus auf Leichtbau, verbesserte Sauerstoffflussregulierung und Infektionskontrolle das Segmentwachstum. Die Ausweitung von hausbasierten Sauerstofftherapieprogrammen und die zunehmende Sensibilisierung für die Atemwegserkrankung tragen zu einer Adoption bei. Der zunehmende Wandel zu personalisierten Atemversorgungslösungen wird voraussichtlich während des gesamten Prognosezeitraums erhebliches Wachstum bewirken.

- Typ der Erkrankung

Auf Basis des Krankheitstyps wird der Sauerstofftherapiemarkt inAtemberaubende Störungen, Herz-Kreislauf-Krankheit, Lungenentzündung, Schlafapnoe und andere.Das Segment Respiratory Disorder dominierte den Markt mit einem Anteil von 48,63% im Jahr 2025aufgrund der weit verbreiteten Prävalenz chronischer Atemzustände, die eine ergänzende Sauerstofftherapie erfordern. Krankheiten wie COPD, Asthma, Lungenfibrose, Emphysema und chronische Bronchitis machen weltweit einen erheblichen Teil der Sauerstofftherapieauslastung aus. Erhöhung der Luftverschmutzung, Rauchprävalenz, berufsbedingte Lungenerkrankungen und alternde Bevölkerung tragen zur steigenden Belastung der Atemwege bei. Healthcare-Anbieter verlassen sich zunehmend auf Langzeit-Sauerstofftherapie, um die Patientenergebnisse zu verbessern, die Spitalisierungsraten zu reduzieren und die Lebensqualität zu verbessern. Technologische Fortschritte in Sauerstoffliefersystemen und die Erweiterung der Verfügbarkeit von tragbaren Sauerstofflösungen unterstützen die Annahme. Auch staatliche Initiativen zur Verbesserung der Atemwegserkrankung und zur Sensibilisierung für die Frühdiagnose stärken das Marktwachstum. Das Segment profitiert weiterhin von wachsenden Gesundheitsinvestitionen und einem verbesserten Zugang zu Atemversorgungsdienstleistungen weltweit.

DieDas Segment Sleep Apnea wird von 2026 bis 2033 am schnellsten CAGR von 7,2% projiziert, getrieben durch zunehmende Diagnoseraten und wachsendes Bewusstsein für schlafbedingte Atemstörungen. Steigende Fettleibigkeitsprävalenz, sedentäre Lebensstile und wachsende geriatrische Bevölkerungen tragen zu einer höheren Häufigkeit obstruktiver Schlafapnoe weltweit bei. Healthcare-Anbieter setzen zunehmend Sauerstofftherapie und damit verbundene Atemunterstützungslösungen in umfassende Schlafstörungsmanagementprogramme ein. Fortschritte bei der Überwachung von Heimen und verbesserten diagnostischen Fähigkeiten ermöglichen eine frühere Erkennung und Behandlung. Darüber hinaus unterstützen die zunehmende Patientenpräferenz für die häusliche Pflege und die wachsende Verfügbarkeit von tragbaren Atemwegsunterstützungsgeräten die Adoption. Auch die Steigerung der Gesundheitsausgaben und die Erweiterung der Schlafmedizin-Infrastruktur auf den Schwellenmärkten treiben das Segmentwachstum voran. Die zunehmende Anerkennung unbehandelter Schlafapnoe als Risikofaktor für Herz-Kreislauf-Komplikationen wird voraussichtlich die Nachfrage weiter beschleunigen.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der Sauerstofftherapiemarkt inKrankenhäuser, Kliniken, Rehab-Center, Home Healthcare, und nicht-home Healthcare.Das Segment Hospitals dominierte den Markt mit einem Anteil von 38,84% in 2025aufgrund des hohen Patientenvolumens, das eine Sauerstofftherapie bei akuten und chronischen Atembedingungen erfordert. Krankenhäuser bleiben der primäre Punkt der Pflege für Patienten mit schweren Atemwegserkrankungen, Herz-Kreislauf-Komplikationen, Lungenentzündung und kritischen Krankheiten, die eine kontinuierliche Sauerstoffunterstützung erfordern. Die Verfügbarkeit moderner Atemversorgungsinfrastruktur, qualifizierter Fachkräfte im Gesundheitswesen und intensiver Pflegeeinrichtungen unterstützt die weit verbreitete Adoption in Krankenhäusern. Die steigenden Spitalisierungsraten im Zusammenhang mit chronischen Atemwegserkrankungen und alternden Populationen treiben weiterhin die Nachfrage. Darüber hinaus machen Krankenhäuser einen erheblichen Anteil an der Notfall-Sauerstoff-Therapieauslastung und nachchirurgischen Atemwegsmanagement aus. Die wachsenden Investitionen in die Gesundheitsinfrastruktur und der Ausbau kritischer Pflegeeinrichtungen verstärken die führende Position des Segments. Die zunehmende Übernahme fortschrittlicher Sauerstoffversorgungssysteme und zentralisierter Sauerstoffversorgungsnetze unterstützt auch die Marktherrschaft.

DieHome Healthcare-Segment soll das schnellste Wachstum bei einem CAGR von 7,6% von 2026 bis 2033 registrieren, getrieben von der wachsenden Präferenz für hausbasierte Behandlung und langfristige Atemversorgung. Patienten mit chronischen Atemwegserkrankungen bevorzugen zunehmend den Empfang von Sauerstofftherapie zu Hause aufgrund von Komfort, reduzierten Gesundheitskosten und verbesserter Lebensqualität. Die rasche Einführung von tragbaren Sauerstoffkonzentratoren und leichten Sauerstoffliefergeräten macht die Heimbehandlung leichter zugänglich und effektiver. Darüber hinaus unterstützen steigende Gesundheitsausgaben, zunehmendes Bewusstsein in Bezug auf das chronische Krankheitsmanagement und Fortschritte in der Fernerkundung von Patientenüberwachungstechnologien die Segmenterweiterung. Healthcare-Systeme weltweit fördern Heimgesundheitsmodelle, um die Krankenhausbelastung zu reduzieren und die Ressourcenauslastung zu optimieren. Die Ausweitung der Rückzahlungsdeckung für die häusliche Sauerstofftherapie und die zunehmende Verfügbarkeit von benutzerfreundlichen Sauerstoffanlagen beschleunigen die Adoption weiter. Der Trend zur personalisierten und patientenzentrierten Pflege wird voraussichtlich das Wachstum während des gesamten Prognosezeitraums deutlich steigern.

Sauerstofftherapie Markt Regionale Analyse

Nordamerika dominierte den Sauerstoff-Therapiemarkt und machte den größten Umsatzanteil von 36,24% im Jahr 2025, unterstützt durch die hohe Prävalenz chronischer Atemwegserkrankungen wie COPD, Asthma, Schlafapne und Lungenfibrose. Die Region profitiert von einer fortschrittlichen Gesundheitsinfrastruktur, einem starken Rückerstattungsrahmen, einer weit verbreiteten Einführung von Gesundheitsdienstleistungen im Gesundheitswesen und einem hohen Bewusstsein für die Atemwegserkrankung. Die zunehmende Nachfrage nach tragbaren Sauerstoffkonzentratoren, langfristigen Sauerstofftherapielösungen und technologisch fortschrittlichen Atemversorgungsgeräten treibt das Marktwachstum weiter voran. Kontinuierliche Investitionen in die Gesundheitsinnovation und die Präsenz führender Hersteller von Sauerstofftherapien stärken weiterhin die Position Nordamerikas im globalen Markt.

US Sauerstofftherapie Markt Insight

Der US-Sauerstofftherapiemarkt zeigt aufgrund der zunehmenden Belastung chronischer Atemwegserkrankungen, einer schnell alternden Bevölkerung und wachsender Präferenz für hausbasierte Gesundheitsdienste ein starkes Wachstum. Das Land ist einer der größten Märkte für tragbare Sauerstoffkonzentratoren und Sauerstoffversorgungssysteme, unterstützt durch günstige Rückerstattungspolitiken und hohe Gesundheitsausgaben. Darüber hinaus treiben die zunehmende Übernahme von vernetzten Sauerstofftherapiegeräten, entfernten Patientenmonitoring-Lösungen und Fortschritte in der Atemversorgungstechnik die Nachfrage in Krankenhäusern, Langzeitpflegeeinrichtungen und Heimpflege-Einstellungen.

Europa Sauerstofftherapie Markt Insight

Der Markt für Sauerstofftherapie in Europa ist nach wie vor ein bedeutender Beitrag zum weltweiten Umsatz, der durch die zunehmende Prävalenz von Atemwegserkrankungen, die Ausweitung der geriatrischen Bevölkerung und eine starke staatliche Unterstützung für Atemwegserkrankungen verursacht wird. Die etablierte Gesundheitsinfrastruktur und die zunehmende Fokussierung auf die heimische Sauerstofftherapie unterstützen die Markterweiterung. Die zunehmende Akzeptanz von tragbaren Sauerstoffkonzentratoren, technologische Fortschritte in den Sauerstoffversorgungssystemen und das zunehmende Bewusstsein in Bezug auf das chronische Atemwegserkrankungenmanagement erhöhen weiterhin das Marktwachstum in ganz Europa.

U.K. Sauerstofftherapie Markt Insight

Die U.K. Der Markt für Sauerstofftherapie erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Häufigkeit chronischer Atemwege, die wachsende ältere Bevölkerung und die steigende Nachfrage nach hausbasierten Sauerstofftherapie-Diensten. Regierungsinitiativen zur Verbesserung der Ergebnisse der Atemversorgung sowie der zunehmenden Einführung von tragbaren und energieeffizienten Sauerstoffkonzentratoren tragen zur Markterweiterung bei. Darüber hinaus verbessern die Fortschritte bei der Fernüberwachung von Patienten und der Telegesundheit den Zugang zu langfristigen Sauerstofftherapielösungen im ganzen Land.

Deutschland Sauerstofftherapie Markt Insight

Der deutsche Sauerstofftherapiemarkt wächst aufgrund des fortschrittlichen Gesundheitssystems, des starken Fokussierens auf die Innovation der Medizintechnik und der zunehmenden Verbreitung von Atemwegserkrankungen in der alternden Bevölkerung stetig. Krankenhäuser, Atemversorgungszentren und Heimversorgungsanbieter übernehmen zunehmend fortschrittliche Sauerstoffversorgungssysteme, um die Patientenergebnisse zu verbessern. Die steigenden Investitionen in die Gesundheitsinfrastruktur sowie die steigende Nachfrage nach tragbaren Sauerstoffkonzentratoren und Heimsauerstofftherapielösungen treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Sauerstofftherapie Markt Einblick

Der Asia-Pacific Oxygen Therapy Markt wird erwartet, um das schnellste Wachstum zu beobachten, registriert einen CAGR von 7,8% von 2026 bis 2033. Das Wachstum wird durch steigende Luftverschmutzung, zunehmende Prävalenz von Atemwegserkrankungen, die Ausweitung der Gesundheitsinfrastruktur und eine rasch wachsende geriatrische Bevölkerung in Ländern wie China, Indien und Japan getrieben. Die Verbesserung des Gesundheitszugangs, die Erhöhung der Gesundheitsausgaben und das zunehmende Bewusstsein für die Atemwegserkrankung unterstützen die Markterweiterung. Darüber hinaus schaffen die steigende Übernahme von hauseigenen Gesundheitsdiensten und die zunehmende Verfügbarkeit erschwinglicher Sauerstofftherapiegeräte in der gesamten Region erhebliche Wachstumschancen.

Japan Sauerstofftherapie Markt Einblick

Der Markt für Sauerstofftherapie in Japan zeigt durch die rapide alternde Bevölkerung und die zunehmende Prävalenz chronischer Atemwegserkrankungen ein konsistentes Wachstum. Starke Gesundheitsinfrastruktur, hohe Einführung fortschrittlicher medizinischer Technologien und wachsende Nachfrage nach hausbasierten Atemversorgungslösungen unterstützen die Marktentwicklung. Darüber hinaus trägt die zunehmende Nutzung von tragbaren Sauerstoffkonzentratoren und digitalen Gesundheitstechnologien zur Fernüberwachung von Patienten zur Expansion von Sauerstofftherapie-Diensten in ganz Japan bei.

China Sauerstofftherapie Markt Insight

Der Markt für Sauerstofftherapie in China wächst rasant, getrieben von steigender Luftverschmutzung, zunehmendem Auftreten von Atemwegserkrankungen und anhaltendem Ausbau der Gesundheitsinfrastruktur. Regierungsinitiativen, die auf die Verbesserung der Zugänglichkeit im Gesundheitswesen abzielen, sowie wachsende Investitionen in die Atemversorgungsdienste beschleunigen das Marktwachstum. Die zunehmende Sensibilisierung für die Sauerstofftherapie, die steigende Nachfrage nach hauseigenen Gesundheitslösungen und die zunehmende Einführung von tragbaren Sauerstoffkonzentratoren stellen China als einer der am schnellsten wachsenden Märkte für Sauerstofftherapie in der Region Asien-Pazifik weiter.

Sauerstofftherapie Marktanteil

Die Sauerstofftherapie-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Koninklijke Philips N.V. (Niederländische)

- Invacare Corporation (USA)

- Fahren Sie DeVilbiss Healthcare (US)

- ResMed Inc. (USA)

- CAIRE Inc. (USA)

- Inogen, Inc. (USA)

- Diagramm Industries, Inc. (USA)

- Nidek Medical Products, Inc. (USA)

- Precision Medical, Inc. (USA)

- Besco Medical Co., Ltd. (China)

- Yuwell Medical (China)

- Fisher & Paykel Healthcare Corporation Limited (Neuseeland)

- O2 Concepts, LLC (USA)

- Teijin Limited (Japan)

- Linde plc (Irland)

- Air Liquide S.A. (Frankreich)

- GCE Group (Schweden)

- Becton, Dickinson und Company (USA)

- Smiths Medical (USA)

- Medtronic plc (Irland)

- Getinge AB (Schweden)

- Allied Healthcare Products, Inc. (USA)

- Oxymat A/S (Dänemark)

- Longfian Scitech Co., Ltd. (China)

- Shenyang Canta Medical Tech Co., Ltd. (China)

- Molecular Products Group (USA)

- Essex Industries, Inc. (USA)

- Hersill S.L. (Spanien)

- Narang Medical Limited (Indien)

- BPL Medical Technologies (Indien)

Neueste Entwicklungen im Sauerstofftherapiemarkt

- Im September 2025 hat Moog Inc. seine neuesten Bewegungssysteme alle Elektro-E60-Serie und die Elektro-Pneumatik-P60-Serie vorgestellt, eine neue Benchmark für die Simulation in der gesamten Luftfahrt-, Land- und maritimen Ausbildung mit Unterstützung für bis zu 14.000 kg Lasten und hohe Treue-Bewegung für Level D Flugsimulatoren und andere professionelle Anwendungen. Die aufgerüsteten Plattformen bieten eine verbesserte Zuverlässigkeit, kompakte Bauweise und eine anhaltende Betriebslaufzeit, was modernisierte Elektronik und einen nachhaltigen Betrieb widerspiegelt. Diese neuen Systeme stärken die Marktführerschaft von Moog in der Simulations-Bewegungstechnologie durch Leistungssteigerung, Energieeffizienz und Usability

- Im Januar 2025 hat Exail Technologies Leukos, ein französischer Photonik-Spezialist, der für gepulste Mikrolaser, Superkontinuum-Laserquellen, ultraschnelle Laser und simulationsfähige optische Systeme bekannt ist, erworben, um seine technologischen und industriellen Fähigkeiten in fortschrittlichen Laser- und Simulationstechnologien zu stärken. Der Deal integriert Leukos Know-how mit den Photonik-, optischen und Simulationsplattformen von Exail, erweitert das Produktangebot für Anwendungen in Biophotonik, Mikroelektronik und hochfidelity-Trainingssimulationen. Diese strategische Akquisition beschleunigt die Innovation von Exail in High-Tech-Technologien und schafft Synergien, die ihre Reichweite in wissenschaftlichen, industriellen und Simulationsanwendungen erweitern und ihre Position als führender fortschrittlicher Technologieanbieter stärken

- Im November 2025 startete IPG Automotive CarMaker 15.0, die neueste Version seiner Antriebssimulationssoftware für die virtuelle Fahrzeugentwicklung. Die neue Version verbessert die Simulationsgenauigkeit durch die Integration virtueller elektronischer Steuergeräte (vECUs), so dass Ingenieure Software- und Fahrzeugsysteme in früheren Entwicklungsstadien testen können. Es umfasst auch erweiterte Sensormodelle und verbesserte Ausdauerprüfungsmöglichkeiten für ADAS und autonome Fahrzeuge. Diese Entwicklung stärkt die Position von IPG Automotive im Fahrsimulatormarkt, da CarMaker es Automobilherstellern ermöglicht, komplexe Fahrzeugtests in einer virtuellen Fahrumgebung anstelle von physikalischen Straßentests durchzuführen.

- Im November 2024 veröffentlichte IPG Automotive CarMaker 14.0 mit neuen Simulationsfunktionen, darunter fortschrittliche Sensormodelle und realistischere virtuelle Umgebungen. Das Update ermöglicht Entwicklern, komplexe Verkehrsszenarien mit Fußgängern, Fahrzeugen und verschiedenen Wetterbedingungen zu simulieren. Diese Funktionen helfen Automobilunternehmen, ADAS und autonome Fahrsysteme effizienter in Fahrsimulatoren zu testen, die Entwicklungszeit und Kosten zu reduzieren. Das Upgrade erweiterte auch die Simulationsmöglichkeiten für Schwerlastfahrzeuge mit der TruckMaker-Plattform.

- Im Juni 2023 nahm IPG Automotive an dem Forschungsprojekt UNICARagil teil, das mit Universitäten und Industriepartnern zusammenarbeitet, um automatisierte Fahrzeugarchitekturen zu entwickeln. Das Unternehmen trug seine CarMaker Fahrsimulationsplattform bei, um die Simulation und Validierung automatisierter Fahrsysteme in Software-in-the-Loop (SIL) und Hardware-in-the-Loop (HIL) Umgebungen zu unterstützen. Diese Zusammenarbeit zeigt die Anwendung der Sauerstofftherapie in der Forschung und Entwicklung autonomer Mobilitätslösungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.