Global Packaging Paper Market

Marktgröße in Milliarden USD

CAGR :

%

USD

200.71 Billion

USD

278.94 Billion

2025

2033

USD

200.71 Billion

USD

278.94 Billion

2025

2033

| 2026 –2033 | |

| USD 200.71 Billion | |

| USD 278.94 Billion | |

| % | |

|

Segmentierung des globalen Verpackungspapiermarktes nach Produkttyp (Karton, Wellpappenrohpapier, Kraftpapier und Wellpappe), Endverbraucherbranche (Körperpflege und Haushaltspflege, Lebensmittel, Getränke und Gesundheitswesen) – Branchentrends und Prognose bis 2033

Marktgröße für Verpackungspapier

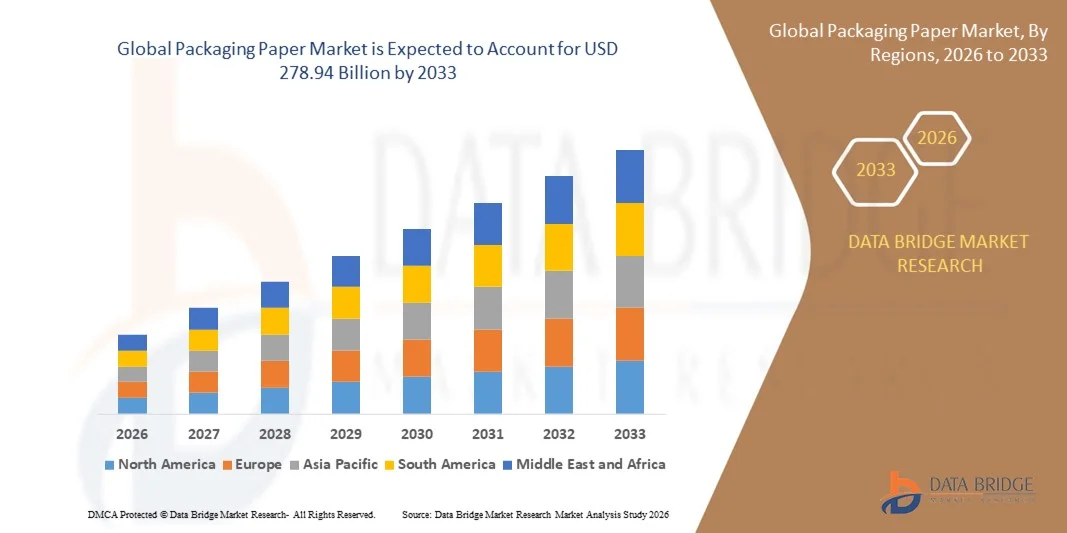

- Der globale Markt für Verpackungspapier hatte im Jahr 2025 einen Wert von 200,71 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 278,94 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach nachhaltigen und recycelbaren Verpackungslösungen in den Bereichen Lebensmittel und Getränke, E-Commerce und Konsumgüter angetrieben.

- Das zunehmende Bewusstsein für Umweltauflagen und die Umstellung von Kunststoff- auf Papierverpackungen treiben die Marktexpansion zusätzlich voran.

Marktanalyse für Verpackungspapier

- Der globale Markt für Verpackungspapier erlebt bedeutende Innovationen bei umweltfreundlichen und biologisch abbaubaren Papierlösungen, die den sich wandelnden Verbraucherpräferenzen gerecht werden.

- Zunehmende E-Commerce-Aktivitäten und die Nachfrage nach praktischen, leichten und schützenden Verpackungen fördern die Verwendung von Verpackungspapier in allen Branchen.

- Nordamerika dominierte 2025 den Markt für Verpackungspapier mit dem größten Umsatzanteil. Treiber dieser Entwicklung war die steigende Nachfrage nach nachhaltigen, recycelbaren und leistungsstarken Papierprodukten in der Lebensmittel-, Getränke- und Körperpflegebranche.

- Die Region Asien-Pazifik dürfte aufgrund der Urbanisierung, der wachsenden Mittelschicht und der expandierenden Lebensmittel-, Getränke-, Körperpflege- und Gesundheitsbranche das höchste Wachstum im globalen Markt für Verpackungspapier verzeichnen.

- Das Segment Wellpappe hielt 2025 den größten Marktanteil, was auf die weitverbreitete Verwendung in E-Commerce-Verpackungen und der Logistik aufgrund ihrer Stärke, ihres geringen Gewichts und ihrer Recyclingfähigkeit zurückzuführen ist. Wellpappe bietet hervorragenden Schutz für versendete Waren und ist daher eine bevorzugte Wahl für nationale und internationale Lieferketten.

Berichtsumfang und Marktsegmentierung für Verpackungspapier

|

Attribute |

Wichtigste Markteinblicke in Verpackungspapier |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Verpackungspapier

Aufstieg nachhaltiger und innovativer Verpackungslösungen

- Der zunehmende Trend hin zu nachhaltigen und recycelbaren Verpackungspapieren revolutioniert die Verpackungsindustrie und ermöglicht einen umweltfreundlichen und effizienten Produktschutz. Leichte, strapazierfähige und recycelbare Papiere reduzieren die Umweltbelastung, erhalten die Produktintegrität und stärken so das Vertrauen der Verbraucher und den Markenwert. Darüber hinaus verbessert die Integration von nachwachsenden Fasern und biologisch abbaubaren Beschichtungen die Einhaltung von Umweltauflagen und trägt zur Erreichung globaler Nachhaltigkeitsziele bei.

- Die steigende Nachfrage nach flexiblen, individualisierbaren und hochwertigen Verpackungen beschleunigt die Verwendung von Spezialpapieren wie Kraftpapier, gestrichenem Papier und Papier aus Frischfasern. Diese Produkte verbessern insbesondere die Bedruckbarkeit, die Barriereeigenschaften und die Stabilität. Unterstützt wird dies durch Initiativen von Regierungen und Nichtregierungsorganisationen, die nachhaltige Verpackungspraktiken fördern. Innovative Oberflächenbehandlungen und Prägetechniken helfen Marken zudem, ihre Produkte im Einzelhandel besser zu differenzieren.

- Die Wirtschaftlichkeit, Vielseitigkeit und Kompatibilität moderner Verpackungspapiere mit automatisierten Produktionslinien machen sie für kleine wie große Hersteller gleichermaßen attraktiv und ermöglichen effizientes Verpacken ohne Qualitätseinbußen. Diese Papiere eignen sich auch für mehrlagige Strukturen, was die Barrierewirkung verbessert und den Bedarf an zusätzlichen Kunststoffauskleidungen reduziert.

- So berichteten beispielsweise im Jahr 2023 mehrere europäische und nordamerikanische Lebensmittel- und Getränkehersteller von einer längeren Haltbarkeit und einer gesteigerten Markenattraktivität nach der Einführung nachhaltiger Kraft- und beschichteter Papiere für Produktverpackungen. Dies verbesserte die Wettbewerbsfähigkeit und reduzierte Abfallmengen. Die Unternehmen stellten zudem geringere Versandkosten aufgrund leichterer Verpackungen und verbesserte Recyclingquoten in den Vertriebskanälen fest.

- Nachhaltige und innovative Verpackungspapiere treiben zwar das Marktwachstum an, ihr Erfolg hängt jedoch von kontinuierlicher Innovation, der Einhaltung gesetzlicher Vorschriften und Kostenoptimierung ab. Hersteller müssen sich auf Materialdiversifizierung, fortschrittliche Beschichtungen und maßgeschneiderte Lösungen für verschiedene Verpackungsformate konzentrieren, um die steigende Nachfrage optimal zu nutzen.

Marktdynamik von Verpackungspapier

Treiber

Steigende Nachfrage nach umweltfreundlichen und effizienten Verpackungslösungen

- Der zunehmende Fokus auf die Reduzierung des Plastikverbrauchs und die Förderung nachhaltiger Materialien veranlasst Hersteller und Marken, recycelbare und biologisch abbaubare Verpackungspapiere zu priorisieren. Diese Lösungen tragen zur Verringerung des CO₂-Fußabdrucks bei und erhalten gleichzeitig den Produktschutz und die Attraktivität im Regal. Darüber hinaus fördert das Bestreben nach Kreislaufwirtschaft die breite Einführung recycelbarer und kompostierbarer Papierverpackungen.

- Verpackungsunternehmen investieren in Forschung und Entwicklung, um Hochleistungspapiere mit verbesserter Festigkeit, Bedruckbarkeit und Barriereeigenschaften für Konsumgüter- und Industrieverpackungen herzustellen. Staatliche Förderprogramme für nachhaltige Verpackungen unterstützen diesen Trend zusätzlich. Fortschritte wie wasserbasierte Beschichtungen, Flammschutzbehandlungen und fettabweisende Oberflächen verbessern die Produktfunktionalität, ohne die Recyclingfähigkeit zu beeinträchtigen.

- Die Einführung automatisierter Verpackungsmaschinen und Hochgeschwindigkeitsdrucktechnologien steigert die Nachfrage nach einheitlichen, hochwertigen Papierprodukten und ermöglicht eine schnellere Produktion bei gleichzeitig reduziertem Materialverbrauch. Diese Innovationen erlauben zudem die präzise Anpassung von Verpackungsgrößen, Grafiken und Barriereschichten, was die Markenästhetik und die betriebliche Effizienz verbessert.

- Beispielsweise integrierten führende nordamerikanische und europäische FMCG-Unternehmen im Jahr 2022 Kraft- und gestrichenes Papier in ihre automatisierten Verpackungslinien und erzielten dadurch höhere betriebliche Effizienz, einen geringeren Materialverbrauch und eine verbesserte Produktpräsentation. Diese Maßnahmen trugen außerdem zu geringeren CO₂-Emissionen in der Logistik und einer besseren Einhaltung der sich entwickelnden Umweltkennzeichnungsvorschriften bei.

- Nachhaltigkeit und Effizienz treiben zwar die Marktnachfrage an, doch sind kontinuierliche Anstrengungen erforderlich, um Kosteneffizienz, die Einhaltung gesetzlicher Vorschriften und Materialinnovationen für eine langfristige Akzeptanz zu gewährleisten. Die Zusammenarbeit mit Materiallieferanten, Technologiepartnern und Aufsichtsbehörden ist entscheidend für nachhaltiges Wachstum und Wettbewerbsfähigkeit.

Zurückhaltung/Herausforderung

Hohe Kosten für Spezialpapiere und regulatorische Beschränkungen

- Der höhere Preis von Spezialverpackungspapieren wie gestrichenen, Frischfaser- und Barrierepapieren im Vergleich zu herkömmlichen Materialien schränkt deren Verbreitung ein, insbesondere bei kleinen und mittleren Unternehmen in Schwellenländern. Zusätzliche Kosten für fortschrittliche Beschichtungen, Prägungen und Mehrschichtlaminierungen erhöhen die Produktionskosten weiter und schrecken kleinere Hersteller ab.

- Komplexe regulatorische Rahmenbedingungen und Konformitätsstandards für lebensmittelgeeignete, recycelbare und biologisch abbaubare Verpackungspapiere können die Produkteinführung und Innovation verzögern und das Marktwachstum bremsen. Unternehmen müssen diverse länderspezifische Anforderungen erfüllen, darunter Chemikalienbeschränkungen, Kennzeichnungsvorschriften und Umweltzertifizierungen, was die Kosten für die Einhaltung der Vorschriften erhöht.

- Der eingeschränkte Zugang zu modernen Papierproduktionsanlagen und hochwertigen Rohstoffen in einigen Regionen behindert die effiziente Nutzung und begrenzt somit die Marktdurchdringung. Infrastrukturlücken, Energieknappheit und Fachkräftemangel können Produktionsabläufe verzögern und die gleichbleibende Papierqualität beeinträchtigen.

- Beispielsweise verwendeten im Jahr 2023 mehrere kleine Verpackungsunternehmen in Südostasien und Subsahara-Afrika aufgrund von Kosten- und Infrastrukturbeschränkungen weiterhin minderwertige Papiere, obwohl moderne Papiere hinsichtlich Nachhaltigkeit und Leistung Vorteile bieten. Dies beeinträchtigte auch ihre Fähigkeit, internationale Exportstandards und die Erwartungen umweltbewusster Kunden zu erfüllen.

- Trotz des fortschreitenden technologischen Fortschritts bleibt die Bewältigung von Herausforderungen in den Bereichen Kosten, Konformität und Produktion unerlässlich. Marktteilnehmer müssen sich auf kostengünstige, qualitativ hochwertige und konforme Papierlösungen konzentrieren, die lokalen Produktionskapazitäten stärken und bei der Verbesserung der Lieferkette zusammenarbeiten, um langfristiges Wachstumspotenzial zu erschließen.

Marktübersicht für Verpackungspapier

Der Markt für Verpackungspapier ist nach Produkttyp und Endverbraucherbranche segmentiert.

- Nach Produkttyp

Basierend auf der Produktart ist der globale Markt für Verpackungspapier in Karton, Wellpappe, Kraftpapier und Wellpappe unterteilt. Das Segment Wellpappe erzielte 2025 den größten Marktanteil, was auf die weitverbreitete Verwendung im E-Commerce-Verpackungs- und Logistikbereich zurückzuführen ist. Gründe hierfür sind die Festigkeit, das geringe Gewicht und die Recyclingfähigkeit der Wellpappe. Wellpappe bietet hervorragenden Schutz für versendete Waren und ist daher sowohl für nationale als auch für internationale Lieferketten eine bevorzugte Wahl.

Für das Segment Kraftpapier wird von 2026 bis 2033 das schnellste Wachstum erwartet. Gründe hierfür sind die umweltfreundlichen und biologisch abbaubaren Eigenschaften, die hohe Strapazierfähigkeit und die Eignung für flexible Verpackungsanwendungen. Kraftpapiere werden aufgrund ihrer Nachhaltigkeit und ihrer Kompatibilität mit Druck- und Laminierverfahren zunehmend für Verpackungen im Einzelhandel und bei Konsumgütern eingesetzt.

- Nach Endverbraucherbranche

Basierend auf den Endverbraucherbranchen ist der globale Markt für Verpackungspapier in die Segmente Körperpflege und Haushaltspflege, Lebensmittel, Getränke und Gesundheitswesen unterteilt. Das Segment Lebensmittel und Getränke erzielte 2025 den größten Marktanteil, was auf die steigende Nachfrage nach sicheren, hygienischen und hochwertigen Verpackungslösungen zurückzuführen ist, die die Frische der Produkte bewahren und ihre Haltbarkeit verlängern. Verpackungspapiere in diesem Segment werden häufig mit Beschichtungen oder Laminaten versehen, um regulatorische Standards und Verbrauchererwartungen zu erfüllen.

Das Segment Körperpflege und Haushaltspflege wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage der Verbraucher nach nachhaltigen und optisch ansprechenden Verpackungen für Hygieneprodukte, Kosmetika und Haushaltsartikel. Ein wachsendes Bewusstsein für umweltfreundliche Verpackungen und Strategien zur Markendifferenzierung unterstützen diese Entwicklung.

Regionale Marktanalyse für Verpackungspapier

- Nordamerika dominierte 2025 den Markt für Verpackungspapier mit dem größten Umsatzanteil. Treiber dieser Entwicklung war die steigende Nachfrage nach nachhaltigen, recycelbaren und leistungsstarken Papierprodukten in der Lebensmittel-, Getränke- und Körperpflegebranche.

- Verbraucher und Hersteller in der Region schätzen die Umweltfreundlichkeit, Langlebigkeit und Bedruckbarkeit von Verpackungspapieren sehr, da diese das Markenimage, die Einhaltung gesetzlicher Bestimmungen und die betriebliche Effizienz fördern.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch hohe Produktionskapazitäten, eine fortschrittliche Infrastruktur für die Papierherstellung und eine technologieorientierte Verpackungsindustrie unterstützt, wodurch Nordamerika sich als führender Markt für Konsum- und Industrieanwendungen etabliert.

Einblick in den US-amerikanischen Markt für Verpackungspapier

Der US-amerikanische Markt für Verpackungspapier wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums ist die zunehmende Verwendung von Kraftpapier, gestrichenem Papier und Papier aus Frischfasern für Verpackungen im Konsumgüter- und E-Commerce-Bereich. Unternehmen setzen verstärkt auf nachhaltige und recycelbare Papiere, um Umweltauflagen zu erfüllen und der Verbrauchernachfrage nach umweltfreundlichen Verpackungen gerecht zu werden. Die fortschreitende Automatisierung von Verpackungslinien in Kombination mit Hochgeschwindigkeitsdruckverfahren treibt das Marktwachstum zusätzlich an.

Einblick in den europäischen Markt für Verpackungspapier

Der europäische Markt für Verpackungspapier wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind strenge Vorschriften zur Reduzierung von Plastik und die steigende Nachfrage der Verbraucher nach nachhaltigen Verpackungslösungen. Urbanisierung und der wachsende E-Commerce fördern die Verwendung hochwertiger Papiere wie gestrichener und Spezial-Kraftpapiere. In der Region werden zunehmend recycelbare und biologisch abbaubare Papiere in Lebensmittel-, Getränke- und Gesundheitsverpackungen eingesetzt.

Einblick in den britischen Markt für Verpackungspapier

Der britische Markt für Verpackungspapier wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Nachhaltigkeitsinitiativen und der starke Trend hin zu umweltfreundlichen Materialien. Die Verwendung von Recyclingpapier in Industrie und Einzelhandel nimmt rasant zu, unterstützt durch den wachsenden Onlinehandel und umweltbewusste Verbraucher. Die regulatorischen Vorgaben des Landes zur Reduzierung von Verpackungsabfällen motivieren Hersteller zusätzlich, hochwertige und innovative Papierprodukte einzusetzen.

Einblick in den deutschen Markt für Verpackungspapier

Der deutsche Markt für Verpackungspapier wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind technologische Fortschritte in der Papierherstellung und staatliche Initiativen zur Förderung nachhaltiger Verpackungen. Deutschlands gut entwickelte Industriebasis und Innovationsorientierung begünstigen die Verwendung von Spezialpapieren für Lebensmittel-, Getränke- und Körperpflegeverpackungen. Hersteller integrieren zunehmend gestrichene und Kraftpapiere in automatisierte Produktionslinien, um die Effizienz zu steigern und Materialverschwendung zu reduzieren.

Einblick in den asiatisch-pazifischen Markt für Verpackungspapier

Der Markt für Verpackungspapier im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Industrialisierung, die zunehmende Urbanisierung und das steigende Bewusstsein der Verbraucher für nachhaltige Verpackungen in Ländern wie China, Japan und Indien. Die expandierenden Branchen Konsumgüter, E-Commerce sowie Lebensmittel und Getränke in der Region treiben die Nachfrage nach Kraftpapier, Wellpappenrohpapier und gestrichenem Papier an. Staatliche Förderprogramme für Recycling und nachhaltige Materialien sowie der Ausbau lokaler Produktionskapazitäten tragen dazu bei, dass hochwertige Verpackungspapiere leichter zugänglich und erschwinglicher werden.

Einblick in den japanischen Markt für Verpackungspapier

Der japanische Markt für Verpackungspapier wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Gründe hierfür sind der Fokus des Landes auf Hightech-Verpackungslösungen, die Urbanisierung und die starke Nachfrage nach Komfort und Qualität. Japanische Hersteller setzen verstärkt auf nachhaltige und recycelbare Papierprodukte und integrieren diese in automatisierte Verpackungssysteme. Der Trend zu umweltbewusstem Konsum und der Bedarf an effizienten, hochwertigen Verpackungen in der Lebensmittel-, Getränke- und Gesundheitsbranche treiben das Marktwachstum zusätzlich an.

Einblick in den chinesischen Markt für Verpackungspapier

Der chinesische Markt für Verpackungspapier wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die wachsende Mittelschicht, der expandierende Einzelhandel und E-Commerce sowie die steigende Nachfrage der Verbraucher nach nachhaltigen Verpackungen. Chinesische Hersteller setzen vermehrt auf Kraftpapier, gestrichenes Papier und Wellpappenrohpapier, um die Umweltbelastung zu reduzieren und gleichzeitig die Produktqualität zu erhalten. Staatliche Regulierungen zur Förderung von Recycling und nachhaltigen Verpackungspraktiken sowie die hohe inländische Produktionskapazität sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil von Verpackungspapier

Die Verpackungspapierindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Amcor Limited (Australien)

- Cascades Inc. (Kanada)

- Clearwater Paper Corporation (USA)

- ProAmpac (USA)

- DS Smith (GB)

- International Paper (USA)

- ITC Limited (Indien)

- METSÄ GROUP (Finnland)

- Mondi (Großbritannien/Südafrika)

- Packaging Corporation of America (USA)

- WestRock Company (USA)

- NIPPON PAPER INDUSTRIES CO. LTD. (Japan)

- Smurfit Kappa (Irland)

- Stora Enso (Finnland/Schweden)

- Svenska Cellulosa Aktiebolaget SCA (publ) (Schweden)

- Sappi (Südafrika)

- Brødrene Hartmann A/S (Dänemark)

- UFP Technologies Inc. (USA)

- Pactiv LLC (USA)

- Henry Molded Products Inc. (USA)

- Orcon Industries (Neuseeland)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.