Global Packaging Products Market

Marktgröße in Milliarden USD

CAGR :

%

USD

24.40 Billion

USD

33.65 Billion

2025

2033

USD

24.40 Billion

USD

33.65 Billion

2025

2033

| 2026 –2033 | |

| USD 24.40 Billion | |

| USD 33.65 Billion | |

| % | |

|

Global Packaging Products Market Segmentation, Nach Materialtyp (Paper und Karton, Rigid Plastic, Metal, Flexible Plastic, Glass, Wood, Textile, and Other Types), Produkt (Bottles and Can, Container and Jars, Bags, Pouches, and Wraps), By End-Users (Food, Beverages, Healthcare, Cosmetics, Household Products, and Chemicals) - Industry Trends und Prognose to 2033

Verpackungsprodukte Marktgröße

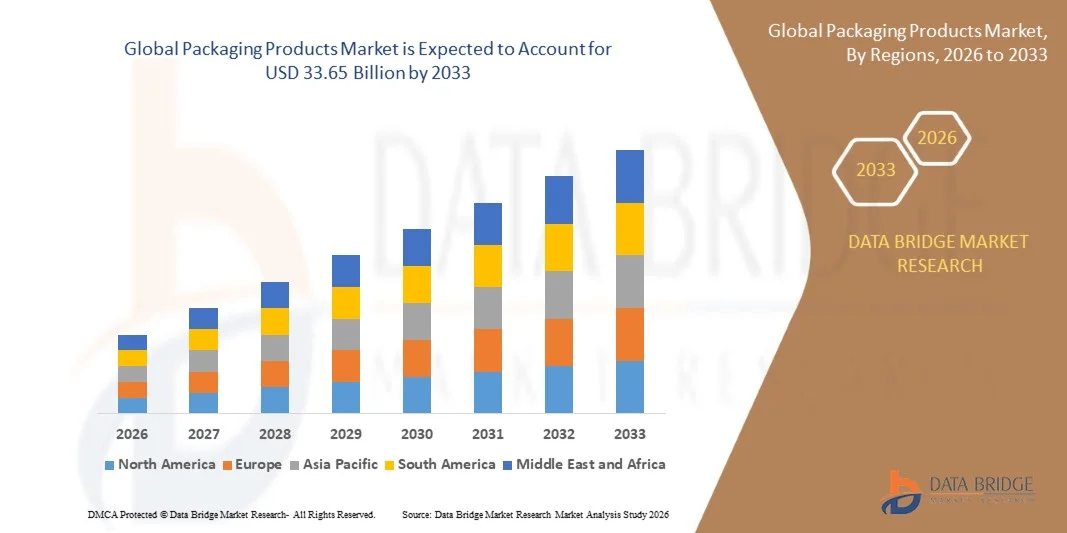

- Die globale Marktgröße von Verpackungsprodukten wurde mit24,4 Milliarden USD in 2025und wird voraussichtlich erreichen33,65 Milliarden USD bis 2033, beiCAGR von 4,10 %während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch steigende Nachfrage nach verpackten Lebensmitteln, Getränken, Arzneimitteln und Konsumgütern angetrieben, unterstützt durch Veränderung von Lebensstilen, Urbanisierung und zunehmende Präferenz für Annehmlichkeiten und gebrauchsfertige Produkte in den entwickelten und Schwellenländern

- Darüber hinaus wird die zunehmende Betonung auf Nachhaltigkeit, Recycling und leichte Verpackungsmaterialien sowie die Fortschritte in der Verpackungstechnik die Einführung innovativer und umweltfreundlicher Verpackungslösungen beschleunigen und dadurch das Gesamtwachstum des Marktes deutlich steigern.

Marktanalyse von Verpackungsprodukten

- Zu den Verpackungsprodukten gehören Materialien und Lösungen, die zum Schutz, zur Erhaltung, zum Transport und zur Präsentation von Waren in Industrien wie Lebensmittel, Getränke, Gesundheitsversorgung, Kosmetik und Chemikalien verwendet werden, um die Produktsicherheit, die verlängerte Haltbarkeit und die Einhaltung der Vorschriften zu gewährleisten.

- Die zunehmende Nachfrage nach Verpackungsprodukten wird in erster Linie durch den Ausbau des E-Commerce, das Wachstum des organisierten Einzelhandels, den steigenden Verbrauch von verpackten Waren und kontinuierliche Innovation in flexiblen, recycelbaren und nachhaltigen Verpackungsformaten gefördert.

- Asia-Pacific dominiert den Markt für Verpackungsprodukte mit einem Anteil von über 40%im Jahr 2025 durch schnelle Urbanisierung, Erweiterung der Lebensmittel- und Getränkeindustrie und starkes Wachstum in der E-Commerce- und Konsumgüterindustrie

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region auf dem Markt für Verpackungsprodukte während der Prognosezeit aufgrund des hohen Verbrauchs an verpackten Lebensmitteln und Getränken, der starken Präsenz multinationaler Konsumgüterunternehmen und der wachsenden Nachfrage nach Convenience Packaging sein.

- Das Segment Papier und Karton dominierte den Markt mit einem Marktanteil von 39,1% im Jahr 2025, aufgrund der wachsenden Nachfrage nach nachhaltigen, recycelbaren und leichten Verpackungslösungen in der Lebensmittel-, Getränke- und Konsumgüterindustrie. Markeninhaber bevorzugen zunehmend papierbasierte Materialien durch günstige regulatorische Unterstützung, geringere Umweltauswirkungen und starke Verbraucherwahrnehmung gegenüber umweltfreundlicher Verpackung. Darüber hinaus haben Fortschritte in der Beschichtungs- und Barrieretechnologie die Haltbarkeit und Feuchtigkeitsbeständigkeit von Papier- und Kartonverpackungen verbessert und ihre weit verbreitete Annahme weiter unterstützt

Report Scope und Packaging Products Marktsegmentierung

| Attribute | Verpackung Produkte Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Markttrends für Verpackungsprodukte

„Nachhaltigkeit und Verschiebung zu recycelbarer Verpackung“

- Ein großer Trend auf dem Markt für Verpackungsprodukte ist die beschleunigte Verschiebung auf nachhaltige und recycelbare Verpackungsmaterialien, die durch zunehmendes Umweltbewusstsein, Regulierungsdruck und veränderte Verbraucherpräferenzen in der Lebensmittel-, Getränke-, Gesundheits- und Konsumgüterindustrie angetrieben werden. Hersteller wechseln sich aktiv von konventionellen Kunststoffen in Richtung Papier-, Recycling- und Mono-Material-Verpackungsformate, um Umweltauswirkungen zu reduzieren und die Rundheit zu verbessern

- So hat Mondi plc sein recycelbares Verpackungsportfolio auf Papierbasis für Lebensmittel- und Konsumgüter erweitert und konzentriert sich auf Lösungen, die Kunststoff ersetzen und gleichzeitig den Produktschutz und die Haltbarkeit beibehalten. Solche Initiativen verstärken die Nachfrage nach faserbasierten und recycelbaren Verpackungen und bündeln Marken mit Nachhaltigkeitszielen

- Die zunehmende Annahme flexibler recycelbarer Verpackungen ist das Umformen des Produktdesigns, da die Unternehmen die Leichtbaumaterialien priorisieren, die die Transportemissionen und den Materialverbrauch reduzieren. Dieser Trend beeinflusst Verpackungsanbieter, um in Materialinnovation zu investieren und bestehende Formate für eine verbesserte Wiederverwertbarkeit neu zu gestalten

- Markeninhaber in der Lebensmittel- und Getränkebranche verpflichten sich zunehmend zu Nachhaltigkeitszielen und treiben eine höhere Nachfrage nach Verpackungsprodukten, die Recyclier- und Kompostierbarkeitsstandards erfüllen. Dies beschleunigt die Zusammenarbeit zwischen Verpackungsherstellern und Materiallieferanten, um konforme Lösungen zu entwickeln

- Regulatorische Rahmenbedingungen in ganz Europa und Nordamerika verstärken diesen Trend durch Reduktionen von Kunststoffabfällen und die Förderung der Verwendung von recycelbaren Materialien. Diese Politiken prägen langfristige Nachfragemuster und beeinflussen Verpackungsstrategien auf globalen Märkten

- Der anhaltende Fokus auf Nachhaltigkeit ist die Positionierung von recycelbaren Verpackungen als Kernwachstumsgebiet, die Stärkung ihrer Rolle bei der Gestaltung zukünftiger Verpackungsdesigns und der Stärkung des Marktwechsels zu umweltverträglichen Lösungen

Verpackungsprodukte Marktdynamik

Fahrer

„Anforderung für verpackte Lebensmittel und Getränke“

- Der steigende Konsum von verpackten Lebensmitteln und Getränken ist ein wichtiger Wachstumstreiber auf dem Markt für Verpackungsprodukte, unterstützt durch Urbanisierung, wechselnde Lebensstile und zunehmende Präferenz für Komfort und verbrauchsfertige Produkte. Verpackungen spielen eine wichtige Rolle bei der Gewährleistung der Lebensmittelsicherheit, der Verlängerung der Lagerfähigkeit und der effizienten Verteilung auf den nationalen und internationalen Märkten

- So erweitert Tetra Pak Inc. seine aseptischen Kartonverpackungslösungen weiter, um die globalen Milch- und Getränkeproduzenten zu unterstützen, was eine lange Haltbarkeit ohne Kälte ermöglicht. Diese Lösungen sind die konsequente Nachfrage nach fortschrittlichen Lebensmittel- und Getränkeverpackungsformaten

- Das Wachstum der organisierten Einzelhandels- und E-Commerce-Food-Lieferplattformen setzt auf robuste und hygienische Verpackungslösungen, die Produkte während der Lagerung und des Transports schützen. Dies verstärkt die Nachfrage nach flexiblen, starren und schützenden Verpackungen in mehreren Lebensmittelkategorien

- Die Erweiterung der verarbeiteten und gefrorenen Lebensmittelsegmente erhöht die Verpackungsanforderungen, da diese Produkte spezialisierte Materialien benötigen, um Frische und Qualität zu erhalten. Verpackungshersteller reagieren mit verbesserten Barriereeigenschaften und verbesserten Dichtungstechnologien

- Die anhaltende Expansion der globalen Lebensmittel- und Getränkeindustrie verstärkt diesen Fahrer, positioniert Verpackungsprodukte als wesentliche Enabler für Lebensmittelsicherheit, Komfort und Großverteilung

Zurückhaltung/Challenge

„Volatilität in Rohmaterialpreisen“

- Der Markt für Verpackungsprodukte stellt Herausforderungen von schwankenden Rohstoffpreisen wie Papierzellstoff, Kunststoffe, Aluminium und Glas, die die Produktionskosten und Gewinnspannen direkt beeinflussen. Preisvolatilität schafft Unsicherheit für Hersteller und erschwert langfristige Preis- und Versorgungsplanung

- Zum Beispiel hat International Paper Co. die Auswirkungen von Zellstoff- und Faserpreisschwankungen auf die Verpackungsproduktionskosten hervorgehoben, was die Herausforderungen der papierbasierten Verpackungshersteller widerspiegelt. Diese Variabilität beeinflusst Kostenstabilität und Preisstrategien in der Wertschöpfungskette

- Die Abhängigkeit von petrochemischen Inputs setzt Kunststoffverpackungsherstellern Rohölpreisschwankungen aus, erhöht den Kostendruck während der Marktinstabilität. Dies kann die Fähigkeit der Hersteller, wettbewerbsfähige Verpackungslösungen anbieten

- Lieferkettenstörungen und geopolitische Faktoren verstärken die Rohstoffpreisvolatilität weiter, beeinflussen die Materialverfügbarkeit und die Vorlaufzeiten. Diese Probleme erhöhen das operationelle Risiko für Verpackungshersteller im Maßstab

- Insgesamt bleibt die Rohstoffpreisvolatilität eine anhaltende Herausforderung, die die Rentabilität, die Preisflexibilität und die langfristige Planung auf dem Verpackungsmarkt beeinflusst.

Verpackungsprodukte Marktbereich

Der Markt wird auf der Grundlage von Materialtyp, Produkt und Endverbraucher segmentiert.

• Nach Materialtyp

Auf der Grundlage des Materialtyps wird der Verpackungsproduktemarkt in Papier und Karton, Hartkunststoff, Metall, Weichkunststoff, Glas, Holz, Textil und andere Typen segmentiert. Das Segment Papier und Karton dominierte den größten Marktanteil von 39,1% im Jahr 2025, angetrieben durch steigende Nachfrage nach nachhaltigen, recycelbaren und leichten Verpackungslösungen in der Lebensmittel-, Getränke- und Konsumgüterindustrie. Markeninhaber bevorzugen zunehmend papierbasierte Materialien durch günstige regulatorische Unterstützung, geringere Umweltauswirkungen und starke Verbraucherwahrnehmung gegenüber umweltfreundlicher Verpackung. Darüber hinaus haben Fortschritte in der Beschichtungs- und Barrieretechnologie die Haltbarkeit und Feuchtigkeitsbeständigkeit von Papier- und Kartonverpackungen verbessert und ihre weit verbreitete Annahme weiter unterstützt.

Das flexible Kunststoff-Segment wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, die durch steigende Nachfrage nach kosteneffizienten, leichten und hochbarrieren Verpackungsformaten. Flexible Kunststoffe bieten überlegenen Schutz, erweiterte Haltbarkeit und Design Vielseitigkeit, so dass sie sehr geeignet für Lebensmittel-, Gesundheits- und persönliche Pflegeanwendungen. Die zunehmende Popularität der Convenience-Verpackung und reduzierte Transportkosten beschleunigen weiterhin die Einführung flexibler Kunststoffmaterialien.

• Nach Produkt

Auf Basis des Produkts wird der Verpackungsproduktemarkt in Flaschen und Dosen, Behälter und Gläser, Beutel, Beutel und Umschläge segmentiert. Das Segment Flaschen und Dosen dominierte den Markt im Jahr 2025, angetrieben durch ihren umfangreichen Einsatz in Getränke-, Lebensmittel- und Haushaltsproduktverpackungen. Diese Formate bieten eine starke strukturelle Integrität, einen ausgezeichneten Produktschutz und Kompatibilität mit automatisierten Abfüll- und Abdichtprozessen, was sie zu einer bevorzugten Wahl für Großhersteller macht. Darüber hinaus unterstützt die hohe Recyclingfähigkeit von Metalldosen und Glasflaschen ihre anhaltende Nachfrage in den entwickelten und aufstrebenden Märkten.

Das Pouches-Segment wird erwartet, dass das schnellste Wachstum während der Prognoseperiode registriert wird, unterstützt durch die zunehmende Verbraucherpräferenz für leichte, tragbare und wiederverschließbare Verpackungslösungen. Pouches erfordern weniger Material im Vergleich zu starren Verpackungen, reduzieren Produktions- und Logistikkosten bei gleichzeitiger Erhöhung der Regalbeschwerde. Ihre Anpassungsfähigkeit gegenüber Nahrungsmitteln, Getränken und Pflegeprodukten treibt die Markterweiterung weiter voran.

• Von Endnutzern

Auf Basis von Endverbrauchern wird der Verpackungsproduktemarkt in Lebensmittel, Getränke, Gesundheitsversorgung, Kosmetik, Haushaltsprodukte und Chemikalien segmentiert. Das Lebensmittelsegment entfiel auf den größten Umsatzanteil im Jahr 2025, der durch den hohen Mengenverbrauch an verpackten Lebensmitteln und die Notwendigkeit eines effektiven Schutzes gegen Verunreinigungen und Verderben verursacht wurde. Verpackungen spielen eine wichtige Rolle bei der Erhaltung der Frische, der verlängerten Haltbarkeit und der Sicherstellung der regulatorischen Einhaltung, die eine starke Nachfrage von Lebensmittelherstellern hält. Der Anstieg der verarbeiteten und fertigen Lebensmittelprodukte verstärkt die Dominanz dieses Segments weiter.

Das Healthcare-Segment soll das schnellste Wachstum von 2026 bis 2033 bezeugen, das durch die Steigerung der pharmazeutischen Produktion und die steigende Nachfrage nach sicheren, tampereviden und konformen Verpackungslösungen angetrieben wird. Strenge regulatorische Anforderungen und der wachsende Fokus auf die Patientensicherheit haben die Einführung spezialisierter Gesundheitsverpackungen beschleunigt. Die Ausweitung des weltweiten Gesundheitszugangs und des erhöhten Konsums von Medikamenten und medizinischen Geräten unterstützt in diesem Endverbrauchersegment weiterhin ein rasches Wachstum.

Markt Regionale Analyse

- Asia-Pacific dominierte den Verpackungsproduktemarkt mit dem größten Umsatzanteil von über 40% im Jahr 2025, angetrieben durch schnelle Urbanisierung, expandierende Lebensmittel- und Getränkeindustrie und starkes Wachstum in der E-Commerce- und Konsumgüterindustrie

- Die kosteneffiziente Fertigungsbasis der Region, die Verfügbarkeit von Rohstoffen und steigende Investitionen in flexible und nachhaltige Verpackungslösungen beschleunigen den gesamten Marktausbau

- Die zunehmende Bevölkerung, die Veränderung der Konsummuster und unterstützende Regierungsinitiativen zur Förderung des industriellen Wachstums tragen zu einer höheren Nachfrage nach Verpackungsprodukten in mehreren Endverwendungsbereichen bei

China Verpackung Produkte Markt Insight

China hielt den größten Anteil am asiatisch-pazifischen Verpackungsproduktenmarkt im Jahr 2025, aufgrund seiner massiven Fertigungsökosystem, starken Präsenz von Lebensmittel-, Getränke- und Konsumgüterherstellern und etablierten Verpackungslieferketten. Die Dominanz des Landes wird durch umfangreiche Produktionsmöglichkeiten, kontinuierliche Innovation in flexibler und nachhaltiger Verpackung sowie starke Inlands- und Exportnachfrage weiter unterstützt. Schnelles Wachstum im Online-Einzelhandel und der verbrauchsfertigen Produkte verstärkt weiterhin den Verpackungsverbrauch in der Industrie.

Indien Verpackungsprodukte Markt Insight

Indien zeigt das schnellste Wachstum in der Region Asien-Pazifik, das durch steigende Nachfrage nach verpackten Lebensmitteln, Getränken, Pharmazeutika und persönlichen Pflegeprodukten getrieben wird. Die zunehmende Urbanisierung, das Wachstum des organisierten Einzelhandels und der Ausbau von E-Commerce-Plattformen erhöhen die Verpackungsanforderungen deutlich. Regierungsinitiativen zur Unterstützung der Industrie- und Lebensmittelindustrie stärken das langfristige Marktwachstum.

Europa Verpackungsprodukte Markt Insight

Der Markt für Verpackungsprodukte in Europa wächst stetig, unterstützt von einem starken regulatorischen Schwerpunkt auf Nachhaltigkeit, Recycling und umweltfreundlichen Materialien. Hohe Nachfrage nach hochwertigen und innovativen Verpackungen in Lebensmitteln, Getränken, Kosmetika und Pharmazeutika treibt konsequente Annahme in der gesamten Region. Technologische Fortschritte bei recyclierbaren und biologisch abbaubaren Verpackungslösungen unterstützen die Markterweiterung.

Deutschland Verpackungsprodukte Markt Einblick

Der deutsche Verpackungsproduktmarkt wird durch seine starke industrielle Basis, fortschrittliche Fertigungstechnologien und die Führung in nachhaltigen Verpackungslösungen angetrieben. Das Land legt großen Wert auf Qualität, Compliance und Innovation, insbesondere in Lebensmittel-, Getränke- und Gesundheitsverpackungen. Die starke Zusammenarbeit zwischen Herstellern und Materiallieferanten erhöht weiterhin die Produktentwicklung und Effizienz.

U.K. Verpackungsprodukte Markt Insight

Der US-Markt wird durch steigende Nachfrage nach nachhaltigen und leichten Verpackungen unterstützt, die durch strenge Umweltvorschriften und wechselnde Verbraucherpräferenzen angetrieben werden. Das Wachstum im Online-Einzelhandel, der verpackte Lebensmittelverbrauch und die persönlichen Pflegeprodukte erhöhen den Bedarf an innovativen Verpackungsformaten. Investitionen in recycelbare Materialien und zirkuläre Wirtschaftsinitiativen prägen die Marktentwicklung weiter.

Nordamerika Verpackungsprodukte Markt Einblick

Nordamerika wird von 2026 bis 2033 bei einer bedeutenden CAGR wachsen, die von einem hohen Verbrauch an verpackten Lebensmitteln und Getränken, einem starken Vorhandensein multinationaler Konsumgüterunternehmen und einer wachsenden Nachfrage nach Bequemlichkeitsverpackungen angetrieben wird. Technologische Fortschritte, Automatisierung in Verpackungsprozessen und zunehmender Fokus auf nachhaltige Materialien sind wichtige Wachstumstreiber. Die Region profitiert auch von einer etablierten Vertriebs- und Logistikinfrastruktur.

US-Verpackungsprodukte Markt Insight

Die USA machten 2025 den größten Anteil am Markt für Verpackungsprodukte Nordamerikas aus, der von seiner großen Konsumbasis, der hohen Nachfrage nach verpackten und fertigen Produkten und der starken Präsenz von Lebensmittel-, Getränke- und Gesundheitsherstellern unterstützt wurde. Der Schwerpunkt des Landes auf Innovation, intelligente Verpackung und nachhaltige Lösungen treibt die kontinuierliche Produktentwicklung voran. Robuste Investitionen in Verpackungstechnik und Materialinnovation stärken die führende Position der USA auf dem regionalen Markt.

Marktanteil von Verpackungsprodukten

Die Verpackungsprodukteindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Mondi plc (USA)

- Bosch Verpackungstechnik (Deutschland)

- Avery Dennison Corporation (USA)

- Aetna Group (Italien)

- Huhtamaki Oyj (Finnland)

- Graham Packaging Company (USA)

- Stora Enso Oyj (Finnland)

- Fuji Machinery Co. Ltd. (Japan)

- Packaging Corporation of America (USA)

- Marchesini Gruppe (Italien)

- Ball Corporation (USA)

- Adelphi Unternehmensgruppe (U.K.)

- Gerresheimer AG (Deutschland)

- International Paper Co. (USA)

- Coesia Group (Italien)

- Crown Holdings Inc. (USA)

- Yunnan Energy New Material Co. Ltd. (China)

- Sealed Air Corp (USA)

- Berry Global plc (USA)

- Merlin Packaging Technologies (US)

Neueste Entwicklungen im globalen Verpackungsmarkt

- Im November 2025 stärkte Mondi seine Wettbewerbsposition auf dem Verpackungsmarkt durch die Erweiterung seines Lebensmittelverpackungsportfolios durch den Erwerb von Schumacher Packaging. Durch diese Entwicklung wurden die Fähigkeiten von Mondi in der Verpackung und im Digitaldruck verbessert, sodass das Unternehmen Kunden der Lebensmittelindustrie in ganz Europa besser bedienen kann. Der Umzug spiegelt die wachsende Nachfrage nach qualitativ hochwertigen, nachhaltigen und maßgeschneiderten Lösungen für Lebensmittelverpackungen wider und unterstreicht die Rolle von Mondi als Schlüsselpartner für große Lebensmittelhersteller

- Im August 2025 hat ProAmpac mit dem kommerziellen Start seiner ProActive Recycle-Ready Polyolefin-basierten Plattform für High-Speed-Chunk-Käse-Anwendungen fortschrittliche Innovationen im flexiblen Verpackungssegment entwickelt. Diese Entwicklung befasst sich mit zunehmendem Regulierungs- und Verbraucherdruck für wiederverwertbare Milchverpackungen, ohne die Haltbarkeit oder die betriebliche Effizienz zu beeinträchtigen. Der Start stärkt die Position von ProAmpac in nachhaltiger flexibler Verpackung und unterstützt gleichzeitig den Übergang von Lebensmittelherstellern zu zirkularen wirtschaftskonformen Materialien

- Im Oktober 2024 stellte die FUCHS Group neue Automotive Aftermarket-Produktverpackungen aus 100% recycelten Materialien nach dem Verbrauch vor. Diese Initiative unterstreicht die steigende Betonung auf nachhaltige Verpackungen im Industrie- und Automobilbereich. Durch die Umstellung auf PCR-basierte Verpackungen reduziert FUCHS seinen ökologischen Fußabdruck und richtet seine Marke auch mit den sich entwickelnden Nachhaltigkeitserwartungen von Regulatoren und Kunden aus und beeinflusst die breitere Übernahme recycelter Verpackungsmaterialien

- Im September 2024 startete Bostik, Teil der Arkema Gruppe, eine neue Reihe von fortschrittlichen Verpackungsklebern, die sich auf Nachhaltigkeit und Leistungsverbesserung konzentrierten. Diese Entwicklung unterstützt den Übergang der Verpackungsindustrie zu recycelbaren und leichten Materialien, indem es mit modernen Verpackungssubstraten kompatible, stärkere Klebelösungen ermöglicht. Der Start verbessert die Position von Arkema in Wertschöpfungslösungen und reagiert auf die wachsende Nachfrage nach umweltfreundlichen Klebstofftechnologien

- Im März 2024 erweiterte Greif, Inc. durch den Erwerb von Ipackchem Group SAS für 538 Millionen US-Dollar seinen weltweiten Fußabdruck in starrer Kunststoffverpackung. Diese strategische Bewegung verstärkte Greifs Präsenz in leistungsfähigen kleinen, starren Kunststoffbehältern und Räuchern, insbesondere für Chemikalien, Pharmazeutika und Agrochemikalien. Die Akquisition verbessert Greifs nachhaltiges und UN-zertifiziertes Verpackungsangebot, verbessert seine Fähigkeit, regulierte Endmärkte zu bedienen und seine Wettbewerbsposition in Spezialverpackungen zu stärken

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.