Global Packaging Resins Market

Marktgröße in Milliarden USD

CAGR :

%

USD

329.53 Billion

USD

557.78 Billion

2024

2032

USD

329.53 Billion

USD

557.78 Billion

2024

2032

| 2025 –2032 | |

| USD 329.53 Billion | |

| USD 557.78 Billion | |

| % | |

|

Global Packaging Resins Market Segmentation, nach Typ (Low Density Polyethylene (LDPE), Polypropylen (PP), High Density Polyethylen (HDPE), Polystyrol (PS) und Expanded Polystyrol (EPS), Polyethylen Terephthalate (PET) und Polyvinyl Chloride (PVC)), Anwendung (Food and Beverage, Consumer Goods, Healthcare, Industrial, and Others Forecast)

Verpackung Resins Marktgröße

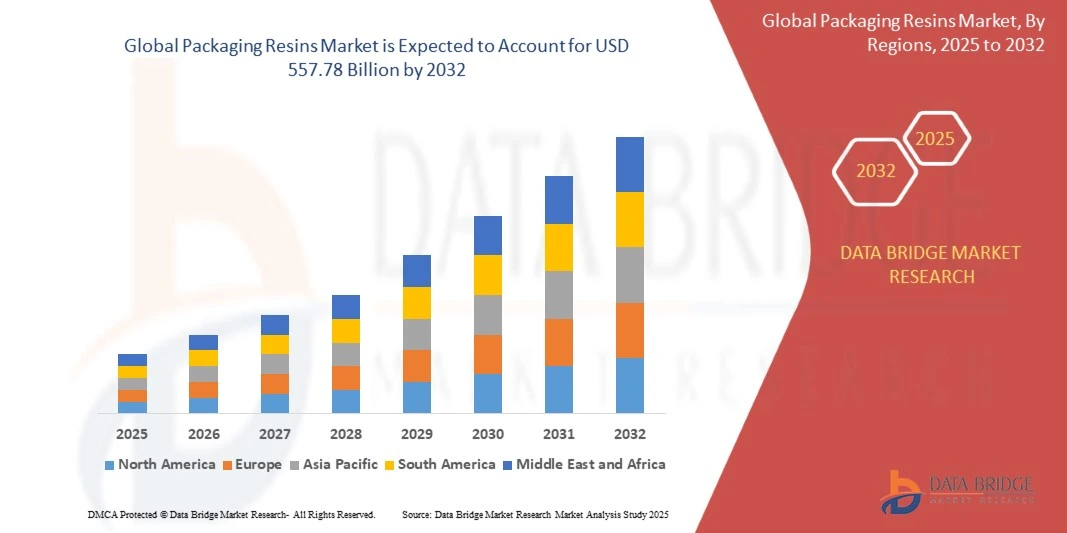

- Die globale Marktgröße von Verpackungsharzen wurde mit329.53 Milliarden USD in 2024und wird voraussichtlich erreichen557.78 Mrd. USD bis 2032, beiCAGR von 6,8%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils von der steigenden Nachfrage nach leichten, langlebigen und kostengünstigen Verpackungslösungen in der Lebensmittel- und Getränke-, Gesundheits- und Konsumgüterindustrie getragen. Steigende Verbrauch von verpackten Produkten, schnelle Verstädterung und der Ausbau von E-Commerce treiben weltweit mehr Vertrauen auf harzbasierte Verpackungsmaterialien

- Darüber hinaus drängt der zunehmende Wandel in Richtung nachhaltiger und recycelbarer Verpackungslösungen die Hersteller mit fortschrittlichen Harzformulierungen. Diese konvergierenden Faktoren beschleunigen die Einführung von Verpackungsharzen und erhöhen damit das Wachstum des Marktes deutlich

Marktanalyse von Verpackungsharzen

- Verpackungsharze sind vielseitige Polymermaterialien, die bei der Herstellung von flexiblen Folien, starren Behältern, Flaschen und industriellen Verpackungsanwendungen eingesetzt werden. Sie bieten Eigenschaften wie Haltbarkeit, chemische Beständigkeit und leichte Leistung, so dass sie für den Schutz von Waren, die Haltbarkeit verlängern und sicher Transport

- Die steigende Nachfrage nach Verpackungsharzen wird in erster Linie durch das Wachstum der verpackten Lebensmittelindustrie, den steigenden Bedarf an Verpackungen im Gesundheitswesen und den Ausbau von E-Commerce-Versanden gefördert. Darüber hinaus prägen Nachhaltigkeitsinitiativen und -regelungen, die recycelbare und umweltfreundliche Materialien fördern, die Zukunft der Harzinnovation im Verpackungssektor

- Asien-Pazifik dominierte den Verpackungsharzmarkt mit einem Anteilmehr als 50 % im Jahr 2024, aufgrund des raschen Wachstums des Lebensmittel- und Getränkeverbrauchs, des Ausbaus von E-Commerce-Verpackungen und des Vorhandenseins von großformatigen Kunststoff-Herstellungsnaben

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region auf dem Verpackungsharzmarkt während der Prognosezeit sein, da der Verbrauch von verpackten Lebensmitteln, der steigende Bedarf an Verpackungen im Gesundheitswesen und das Wachstum in Online-Einzelhandelssendungen steigt.

- Das Segment Polypropylen (PP) dominierte den Markt mit einem Marktanteil von 31,9 % im Jahr 2024 aufgrund seiner weit verbreiteten Verwendung in flexiblen Verpackungen, starren Behältern und Etikettierungsanwendungen. PP bietet ausgezeichnete Klarheit, hohe chemische Beständigkeit und leichte Eigenschaften, so dass es das bevorzugte Material in mehreren Endverwendungsbranchen. Die Wirtschaftlichkeit und Wiederverwertbarkeit verbessern auch ihre Einführung in nachhaltige Verpackungslösungen. Mit steigender Nachfrage aus Lebensmittel-, Getränke- und Konsumgüterverpackungen bleibt PP ein kritisches Material in den entwickelten und aufstrebenden Märkten

Report Scope und Packaging Resins Marktsegmentierung

| Attribute | Verpackung Resins Schlüsselmarkt Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Markttrends für Verpackungsrückstände

Mehr Fokus auf Nachhaltigkeit

- Der Verpackungsharzmarkt wird stark von der steigenden Nachfrage nach nachhaltigen Verpackungslösungen beeinflusst, da Konsumenten und Regulierungsbehörden Materialien mit reduzierten Umweltauswirkungen suchen. Die Umstellung auf recycelbare, biologisch abbaubare und biobasierte Harze ist die Umgestaltung der Produktentwicklung, die Betonung zirkulärer Ökonomieprinzipien und Materialeffizienz in Industrien wie Lebensmittel und Getränke, Pharmazeutika und Konsumgüter

- So sind ExxonMobil Chemical und SABIC führende Innovationen mit zertifiziertem nachwachsendem Polypropylen und chemisch recycelten Polyethylenharzen, die es Marken ermöglichen, Nachhaltigkeitsverpflichtungen zu erfüllen, ohne die Leistung zu beeinträchtigen. Green Dot Bioplastics führte kompostierbare Harzqualitäten ein, die mit bestehenden Verpackungsverfahren kompatibel sind, was die wachsende Traktion biologisch abbaubarer Alternativen in flexibler und starrer Verpackung illustriert.

- Technologische Fortschritte erhöhen die Barriereeigenschaften, Klarheit und Festigkeit in recycelten und biobasierten Harzen und ermöglichen einen erweiterten Einsatz in sensiblen Lebensmittelverpackungsanwendungen, bei denen die Produktkonservierung und Haltbarkeitserweiterung kritisch sind. Auch intelligente Verpackungsintegrationen wie IoT-Sensoren und QR-Codes werden integriert, um die Transparenz und das Verbraucherengagement zu verbessern

- Industrieweite Kooperationen mit Harzproduzenten, Konvertern, Markeninhabern und Recyclern beschleunigen die Annahme nachhaltiger Harzprodukte und die Transparenz der Lieferkette. Initiativen in der Harz-zu-Harz-Recycling-, Einlagen-Return-Systeme und der Zertifizierung nachwachsender Inhalte werden immer mehr in den Vordergrund rücken und die kontinuierliche Markttransformation vorantreiben

- Das steigende E-Commerce-Wachstum erfordert langlebige, leichte und schützende Verpackungsmaterialien, eine weitere Nachfrage nach leistungsstarken, nachhaltigen Harzen. Die Verbraucherpräferenz für Bequemlichkeit und Sicherheit in Verbindung mit den gesetzlichen Vorgaben zur Reduzierung von Kunststoffabfällen unterstreicht die langfristige Bedeutung einer nachhaltigen Harzannahme

- Der nachhaltige Verpackungsfokus ist darauf ausgerichtet, dass der Trend, der den Verpackungsharzmarkt mit fortwährender Innovation, expandierenden Anwendungen und regulatorischen Momenten prägt, das exponentielle Wachstum und die weit verbreitete Akzeptanz vorantreibt.

Verpakung Resins Marktdynamik

Fahrer

steigende Verbrauchernachfrage nach Wettbewerb

- Die zunehmende Verbraucherpräferenz für bequeme, gebrauchsfertige und betriebsbereite Verpackungsformate ist ein bedeutender Treiber, der den Verpackungsharzmarkt fördert. Resins ermöglichen die Herstellung von flexiblen Verpackungen, wiederverschließbaren Behältern und leichten Folien, die eine längere Haltbarkeit und einfache Bedienung unterstützen

- So treiben z.B. schnelles Wachstum in Ein-Sack-Verpackungen und Fertiggerichten den Harzbedarf, mit Herstellern wie Dow und LyondellBasell maßgeschneiderte Harze für flexible und mehrschichtige Verpackungslösungen. Der Anstieg im E-Commerce hat die Nachfrage nach langlebigen und schützenden harzbasierten Verpackungen weiter erhöht, um eine sichere Produktlieferung zu gewährleisten

- Verbraucher suchen immer mehr Verpackungsformate, die Komfort bieten, ohne die Produktintegrität zu beeinträchtigen, die Nachfrage nach Innovationen wie mikroverfügbare, recycelbare und abziehbare Verpackungen zu drücken. Diese Funktionen verbessern das Nutzererlebnis und passen sich an geschäftige Lebensstile, weitere expandierende Harzanwendungen an

- Verpackungsharze sind von entscheidender Bedeutung bei der Aufrechterhaltung der Produktneuheit, der Verhütung von Verunreinigungen und der Minimierung von Lebensmittelabfällen und deren Bedeutung in komfortgetriebenen Märkten. Die anhaltende Betonung von funktionellen Verpackungslösungen unterstützt den steigenden Harzverbrauch in der Lebensmittel-, Getränke- und Kosmetikindustrie

- Diese verbraucherorientierte Nachfrage nach Bequemlichkeitsverpackungen bildet einen Kernwachstumsmotor auf dem Verpackungsharzmarkt, ermutigt Harzproduzenten und Konverter, schnell zu innovieren und Angebote zu erweitern, um das wachsende Verbraucherverhalten zu erreichen

Zurückhaltung/Challenge

Fluktuation Rohstoffpreise

- Die Volatilität der Rohstoffpreise ist nach wie vor eine erhebliche Zurückhaltung für den Verpackungsharzmarkt, was die Produktionskosten und die Rentabilität in der gesamten Lieferkette beeinträchtigt. Preisänderungen der wichtigsten petrochemischen Rohstoffe wie Ethylen, Propylen und Benzol führen zu unvorhersehbaren Kostenstrukturen für Harzhersteller

- Zum Beispiel haben globale Versorgungsstörungen und geopolitische Spannungen periodisch starke Schwankungen der Harzpreise verursacht, Beschaffungs- und Preisstrategien für wichtige Akteure wie BASF, Dow und SABIC erschwert. Fluktuierende Rohstoffpreise beeinflussen auch Vertragsverhandlungen und Margen für Markeninhaber und Konverter

- Rohstoffpreisinstabilität behindert langfristige Investitionsplanung und Innovationsbemühungen in der Verpackungsharzindustrie. Es erhöht Unsicherheit und Risiko, insbesondere für kleinere Hersteller und Startups, die auf Nachhaltigkeits- und Performance-Attribute konkurrieren wollen

- Die Abhängigkeit des Marktes von fossil geförderten Rohstoffen verschärft die Exposition gegenüber Rohölpreisvariabilität, obwohl die wachsende biobasierte Harzproduktion ein gewisses Minderungspotenzial bietet. Die skalierenden biobasierten Alternativen bleiben jedoch kapitalintensiv und unterliegen landwirtschaftlichen Rohstoffpreisschwankungen.

- Die Nachfrage nach Verpackungsharzen ist zwar stark, aber die Rohstoffpreisvolatilität stellt Herausforderungen für ein stabiles Marktwachstum dar. Strategische Beschaffung, diversifizierte Rohstoffentwicklung und Kostenoptimierung werden für die Marktbelastbarkeit und kontinuierliche Innovation entscheidend sein

Verpackung Resins Marktbereich

Der Markt wird nach Art und Anwendung segmentiert.

• nach Typ

Auf Basis des Typs wird der Verpackungsharzmarkt zu Low Density Polyethylen (LDPE), Polypropylen (PP), High Density Polyethylen (HDPE), Polystyrol (PS) und expandiertem Polystyrol (EPS), Polyethylen Terephthalat (PET) und Polyvinylchlorid (PVC) segmentiert. Das Segment Polypropylene (PP) dominierte 2024 den größten Marktanteil des Marktes von 31,9 %, der auf seinen weit verbreiteten Einsatz in flexiblen Verpackungen, starren Behältern und Etikettierungsanwendungen zurückzuführen ist. PP bietet ausgezeichnete Klarheit, hohe chemische Beständigkeit und leichte Eigenschaften, so dass es das bevorzugte Material in mehreren Endverwendungsbranchen. Die Wirtschaftlichkeit und Wiederverwertbarkeit verbessern auch ihre Einführung in nachhaltige Verpackungslösungen. Mit wachsender Nachfrage aus Lebensmittel-, Getränke- und Konsumgüterverpackungen bleibt PP in den entwickelten und aufstrebenden Märkten ein kritisches Material.

Das Segment Polyethylene Terephthalate (PET) wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 beobachten, die durch die steigende Nachfrage nach PET-Flaschen und -Containern in der Getränke- und Gesundheitsindustrie getrieben wird. Die Stärke, Transparenz und Barriereeigenschaften von PET gegen Gase machen es zu einer überlegenen Wahl für karbonisierte Getränke, Flaschenwasser und pharmazeutische Verpackungen. Die zunehmende Verbraucherpräferenz für leichte, recycelbare und umweltfreundliche Materialien beschleunigt die Einführung von PET in nachhaltige Verpackungsinitiativen. Auch der Schub von Regierungen und Marken in Richtung zirkulärer Wirtschaftspraktiken wird erwartet, dass die PET-Anforderung im Prognosezeitraum gestärkt wird.

• Durch Anwendung

Auf der Basis der Anwendung wird der Markt für Verpackungsharze in Lebensmittel und Getränke, Konsumgüter, Gesundheitswesen, Industrie und andere segmentiert. Das Segment Food and Beverage dominierte den größten Marktanteil im Jahr 2024, unterstützt durch den massiven Verbrauch von verpackten Lebensmitteln, Getränken und Fertiggerichten. Die zunehmende Urbanisierung, die wachsende Bevölkerung der Mittelklasse und die sich ändernden Ernährungsmuster erhöhen die Nachfrage nach dauerhaften, sicheren und leichten Verpackungslösungen. Die Notwendigkeit einer verlängerten Haltbarkeit und des Schutzes vor Verunreinigungen hat weiter auf Harze in der Lebensmittel- und Getränkeverpackung angewiesen.

Das Segment Healthcare wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 beobachten, die von der steigenden Nachfrage nach sicheren, sterilen und tampereviden Verpackungen für Medikamente, medizinische Geräte und diagnostische Produkte angetrieben wird. Zunehmende Gesundheitsausgaben, Fortschritte in der pharmazeutischen Fertigung und der wachsende Trend der personalisierten Medizin sind wichtige Faktoren, die die Einführung von Hochleistungsharzen beschleunigen. Darüber hinaus treibt die globale Betonung, Produktintegrität und Patientensicherheit zu gewährleisten, Innovationen in harzbasierten Gesundheitsverpackungslösungen weiter voran und positioniert dieses Segment für eine robuste zukünftige Expansion.

Markt für regionale Analyse

- Asia-Pacific dominierte den Verpackungsharzmarkt mit dem größten Umsatzanteil von über 50 % im Jahr 2024, angetrieben durch das rasche Wachstum des Lebensmittel- und Getränkeverbrauchs, den Ausbau der E-Commerce-Verpackungen und das Vorhandensein von großformatigen Kunststoff-Produktionszentren

- Das kostengünstige Produktions-Ökosystem der Region, steigende Investitionen in Verpackungsinnovation und wachsende Exporte von harzbasierten Verpackungsmaterialien beschleunigen die Markterweiterung

- Die Verfügbarkeit von Fachkräften, unterstützenden Regierungsinitiativen und die schnelle Industrialisierung in Schwellenländern tragen zur steigenden Nachfrage nach Verpackungsharzen in mehreren Endverwendungsbranchen bei

China Verpackung Resins Markt Insight

China hielt den größten Anteil am asiatisch-pazifischen Verpackungsharzmarkt im Jahr 2024, unterstützt durch seine Dominanz bei der Herstellung und Verarbeitung von Kunststoffharzen. Die starke Konsumbasis des Landes, die wachsende verpackte Lebensmittel- und Getränkeindustrie und die Führung in E-Commerce-Verpackungen führen zu einem erheblichen Harzverbrauch. Die Regierung konzentriert sich auf Recycling-Infrastruktur und die Förderung nachhaltiger Verpackungen verbessern auch die langfristigen Wachstumsaussichten.

Indien Verpackung Resins Markt Insight

Indien zeigt das schnellste Wachstum in der Region Asien-Pazifik, das durch die steigende Nachfrage aus Lebensmittel- und Getränkeverpackungen, die schnelle Expansion von FMCG und die steigenden Anforderungen an die Verpackungen im Gesundheitswesen vorangetrieben wird. Initiativen zur Förderung der häuslichen Harzproduktion, des steigenden Verbrauchs der Mittelklasse und des boomenden Einzelhandels und der E-Commerce-Aktivitäten fördern die Annahme. Der Druck der Regierung auf nachhaltige Verpackungslösungen und die zunehmende Investitionen in Recyclinginfrastruktur verstärken die Marktdynamik weiter.

Europe Packaging Resins Market Insight

Der europäische Verpackungsharzmarkt wächst stetig, unterstützt durch strenge Umweltvorschriften, hohe Nachfrage nach recycelbaren Verpackungsmaterialien und zunehmende Betonung auf zirkuläre Wirtschaftsinitiativen. Die reifen Lebensmittel- und Pharmaindustrien der Region führen zu einer konsequenten Nachfrage nach hochwertigen, konformen Verpackungslösungen. Die fortschreitenden FuE-Investitionen in biologisch abbaubare und biobasierte Harzalternativen gestalten die Marktdynamik weiter.

Deutschland Verpackung Resins Markt Insight

Der deutsche Verpackungsharzmarkt wird durch seine fortschrittliche Fertigungsbasis, die Führung in nachhaltiger Verpackungsinnovation und die starke Nachfrage aus der Lebensmittel- und Gesundheitsbranche des Landes angetrieben. Das Vorhandensein wichtiger Chemie- und Verpackungsunternehmen, kombiniert mit etablierter Recycling-Infrastruktur, unterstützt langfristiges Marktwachstum. Auch die Nachfrage nach Hochleistungsharzen in der Industrie- und Verbraucherverpackung trägt zu seiner führenden Rolle in Europa bei.

U.K. Verpackung Resins Markt Insight

Der US-Markt profitiert von einer starken Nachfrage der Verbraucher nach verpackten Waren, einer Politik zur Förderung nachhaltiger Verpackungen und einer steigenden Übernahme recycelbarer Harze. Die Bemühungen zur Reduzierung von Einweg-Kunststoffen schaffen Chancen für leistungsfähige und biobasierte Harzalternativen. Die Präsenz eines dynamischen Einzelhandelssektors, die zunehmende E-Commerce-Pension und ein wachsender Fokus auf die lokalisierte Produktion stärken den Marktbedarf.

Nordamerika Verpackung Resins Markt Insight

Nordamerika wird von 2025 bis 2032 am schnellsten CAGR wachsen, angetrieben durch den steigenden Verbrauch von verpackten Lebensmitteln, die steigende Nachfrage nach Verpackungen im Gesundheitswesen und das Wachstum im Online-Handel. Starker Fokus auf nachhaltige und recycelbare Harze, verbunden mit einer schnellen Einführung fortschrittlicher Verpackungstechnologien, ist die Förderung der regionalen Expansion. Unterstützte Regelungen und Branchenkooperationen beschleunigen die Marktakzeptanz weiter.

U.S. Packaging Resins Market Insight

Die USA entfielen 2024 auf den größten Anteil am nordamerikanischen Markt, untermauert durch seine umfangreiche verpackte Lebensmittelindustrie, Führung in der Verpackung von Gesundheitsprodukten und starke Präsenz von Harzherstellern. Das robuste R&D-Ökosystem des Landes, Investitionen in nachhaltige Verpackungslösungen und den Ausbau des E-Commerce-Sektors sind wichtige Wachstumstreiber. Die zunehmende regulatorische Betonung auf Recycling und umweltfreundliche Verpackungen verstärkt die beherrschende Stellung der USA in der Region weiter.

Marktanteil von Verpackungsharzen

Die Verpackungsharzindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- China Petroleum & Chemical Corporation (China)

- Exxon Mobil Corporation (USA)

- Lyondellbasell Branchen Holdings B.V (Niederlande)

- SABIC (Saudi Arabien)

- PetroChina Company Limited (China)

- Borealis AG (Deutschland)

- Braskem (Brazil)

- Dow (USA)

- DuPont (USA)

- Indorama Ventures Public Company Limited (Thailand)

- MG Chemicals (Kanada)

- Arkema (Frankreich)

- BASF SE (Deutschland)

- BOROUGE (AE)

- DAK Americas (USA)

- Far Eastern New Century Corporation (Taiwan)

- INEOS (USA)

- BY Sanfame Group (China)

- Reliance Industries Ltd. (Indien)

Neueste Entwicklungen im Packaging Resins Market

- Im Juni 2024 kündigte Dow eine Zusammenarbeit mit der RKW-Gruppe, einem deutschen Hersteller von Polyolefin-basierten Filmen, an, um zwei neue Harzsorten im Revoloop-Recycling-Kunststoffharzbereich zu starten. Eine dieser Sorten enthält bis zu 100 Prozent Post-Consumer recyceltem (PCR) Kunststoff, was einen erheblichen Fortschritt in nachhaltigen Verpackungslösungen markiert. Diese Entwicklung soll Dows Führung in der Kreislaufwirtschaft stärken, indem die Verfügbarkeit hochwertiger recycelter Harze erweitert wird. Durch die Genehmigung für den Einsatz in Non-Food-Kontaktverpackungen reduziert die Initiative die Abhängigkeit von nativen Kunststoffen und unterstützt auch die wachsende Industrie und die regulatorische Nachfrage nach umweltfreundlichen Verpackungsmaterialien

- Im August 2022 kooperierte BASF mit Nippon Paint China, einem führenden Beschichtungshersteller, um eine umweltfreundliche industrielle Verpackungslösung für trocken gemischte Mörtelprodukte einzuführen. Die Verpackung verwendet den Joncryl High-Performance Barrier (HPB), eine wasserbasierte Acryldispersion, die traditionelle nicht recycelbare Barrieren ersetzt. Diese Zusammenarbeit spiegelt den Wandel des Marktes in Richtung nachhaltiger Verpackung wider, die die Leistung mit der Wiederverwertbarkeit ausgleicht. Die Lösung unterstreicht, wie die Harzproduzenten sich auf die steigenden Umweltvorschriften und die Nachfrage der Verbraucher nach grüneren Verpackungsalternativen im Industriesektor ausrichten.

- Im Oktober 2020 unterzeichneten LyondellBasell und Sasol eine Vereinbarung von 2 Milliarden USD, um Louisiana Integrated Polyethylene JV LLC zu bilden, die die Hälfte der Sasol niedrigen und linearen Low-Density-Polyethylen-Pflanzen, Ethan Cracker und verbundene Infrastruktur erwerben. Diese bewegen sich deutlich erweitert die Harzproduktionskapazität von LyondellBasell und verbessert die Integration der Lieferketten in Nordamerika. Der Deal positionierte das Joint Venture als stärkerer Wettbewerber auf dem globalen Verpackungsharzmarkt und ermöglicht verbesserte Skalen-, breitere Produktverfügbarkeit und mehr Fähigkeit, die schnell wachsende Nachfrage nach Polyethylen-basierten Verpackungslösungen zu bedienen

- Im September 2020 stellte ExxonMobil seine schäumbare Achieve Advanced Polypropylene vor, die als kostengünstige und nachhaltige Lösung für hochvolumige Lebensmittel- und Getränke-, Industrie- und Automobilverpackungsanwendungen konzipiert wurde. Diese Innovation befasste sich mit dem wachsenden Bedarf der Industrie an Leichtbaumaterialien mit reduzierten Umweltauswirkungen. Durch die Verbesserung der Ressourceneffizienz, ohne die Leistung zu beeinträchtigen, verstärkte die Entwicklung die Rolle von ExxonMobil bei der Entwicklung von Harzlösungen der nächsten Generation und unterstützte den breiteren Branchentrend zu kostengünstigen, nachhaltigen Verpackungstechnologien

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.