Global Packaging Techniques Market

Marktgröße in Milliarden USD

CAGR :

%

USD

210.31 Billion

USD

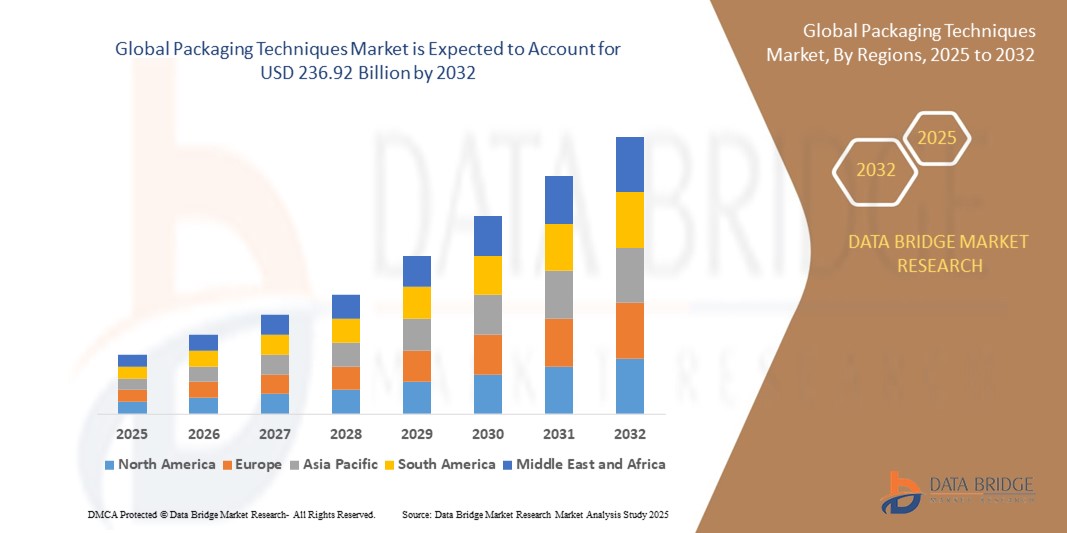

236.92 Billion

2024

2032

USD

210.31 Billion

USD

236.92 Billion

2024

2032

| 2025 –2032 | |

| USD 210.31 Billion | |

| USD 236.92 Billion | |

| % | |

|

Globale Marktsegmentierung für Verpackungstechniken nach Geräten (Form-Fill-Seal, Abfüllen und Dosieren, Kartonieren, Kartonieren, Verpacken und Bündeln, Etikettieren und Kodieren, Prüfen, Erkennen und andere), Materialien (Metall, Glas und Holz, Papier und Pappe, Kunststoffe und andere), Verpackungen (starre Verpackungen und flexible Verpackungen) – Branchentrends und Prognose bis 2032

Verpackungstechniken Marktgröße

- Der globale Markt für Verpackungstechniken wurde im Jahr 2024 auf 210,31 Milliarden US-Dollar geschätzt und soll bis 2032 236,92 Milliarden US-Dollar erreichen , bei einer CAGR von 1,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach nachhaltigen und innovativen Verpackungslösungen in den Bereichen Lebensmittel und Getränke, Pharmazie und E-Commerce vorangetrieben.

- Fortschritte bei intelligenten Verpackungen, ein wachsendes Bewusstsein der Verbraucher hinsichtlich der Produktsicherheit sowie die Einführung von Automatisierung und Robotik in Verpackungsvorgängen tragen zur Expansion des Marktes bei.

Marktanalyse für Verpackungstechniken

- Die zunehmende Bedeutung umweltfreundlicher Materialien und Kreislaufwirtschaftspraktiken veranlasst Hersteller dazu, biologisch abbaubare, recycelbare und wiederverwendbare Verpackungstechniken einzusetzen.

- Die zunehmende Urbanisierung und der Wandel des Lebensstils beschleunigen den Bedarf an praktischen, manipulationssicheren und portionierten Verpackungen, insbesondere im Segment der Fertiggerichte und der Lebensmittel für unterwegs.

- Nordamerika dominierte den Markt für Verpackungstechniken mit dem größten Umsatzanteil von 36,7 % im Jahr 2024, angetrieben durch die starke Nachfrage nach automatisierten Verpackungslinien und nachhaltigen Verpackungsformaten in den Bereichen Lebensmittel, Pharma und Konsumgüter.

- Der asiatisch-pazifische Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Verpackungstechniken verzeichnen, angetrieben durch die Ausweitung der Produktionsaktivitäten, steigende verfügbare Einkommen und staatliche Initiativen zur Förderung intelligenter und nachhaltiger Verpackungspraktiken.

- Das Form-Fill-Seal-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch seine Hochgeschwindigkeitsabläufe und die Effizienz beim Verpacken einer breiten Produktpalette in verschiedenen Formaten. Branchen wie die Lebensmittel- und Getränkeindustrie, die Pharmaindustrie und die Kosmetikindustrie sind stark auf Form-Fill-Seal-Systeme angewiesen, um menschliche Eingriffe zu reduzieren und Hygienestandards einzuhalten, insbesondere in Produktionsumgebungen mit hohem Volumen.

Berichtsumfang und Marktsegmentierung für Verpackungstechniken

|

Eigenschaften |

Wichtige Markteinblicke zu Verpackungstechniken |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Zunehmende Nutzung nachhaltiger und biologisch abbaubarer Verpackungsmaterialien • Steigende Nachfrage nach intelligenten Verpackungen in Logistik und Lieferkette |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Verpackungstechniken

„Steigende Nachfrage nach nachhaltigen und umweltfreundlichen Verpackungsmaterialien“

- Die steigende Nachfrage nach nachhaltigen und umweltfreundlichen Verpackungsmaterialien ermutigt Hersteller, auf biologisch abbaubare Folien, recycelbare Verbundwerkstoffe und pflanzliche Polymere umzusteigen, da Verbraucher und Regulierungsbehörden auf eine geringere Umweltbelastung drängen.

- Das Wachstum im E-Commerce und bei Direktvertriebsmodellen treibt den Bedarf an langlebigen, manipulationssicheren und leichten Verpackungslösungen voran, die dem Transport über lange Strecken standhalten und die Produktintegrität entlang der gesamten Lieferkette schützen.

- Technologische Fortschritte bei intelligenten Verpackungen, wie die Integration von RFID-Tags, QR-Codes und temperaturempfindlichen Etiketten, verbessern die Echtzeitüberwachung und Rückverfolgbarkeit, insbesondere in der Lebensmittel- und Pharmalogistik.

- Der Trend zu minimalistischen, funktionalen und optisch ansprechenden Verpackungsdesigns veranlasst Unternehmen dazu, optimierte Herstellungsprozesse einzuführen, die den Materialverbrauch reduzieren, die Effizienz steigern und den Verbraucherpräferenzen nach einer übersichtlichen Ästhetik entsprechen.

- So hat Amcor beispielsweise recycelbare flexible Verpackungslösungen eingeführt, die den CO2-Fußabdruck im Vergleich zu herkömmlichen Kunststoffformaten um bis zu 70 % reduzieren und damit einen breiteren Branchentrend hin zu Praktiken der Kreislaufwirtschaft widerspiegeln.

Marktdynamik für Verpackungstechniken

Treiber

„Steigender Bedarf an Produktsicherheit, Hygiene und verlängerter Haltbarkeit“

- Der steigende Bedarf an Produktsicherheit, Hygiene und längerer Haltbarkeit in der Lebensmittel-, Getränke- und Pharmabranche treibt die Einführung fortschrittlicher Techniken wie Verpackungen unter Schutzatmosphäre (MAP), Vakuumversiegelung und aseptische Verarbeitung voran, um die Frische zu erhalten und Verunreinigungen zu verhindern.

- Das zunehmende Bewusstsein der Verbraucher in Verbindung mit gesetzlichen Vorgaben zum Umweltschutz fördert die Entwicklung nachhaltiger Techniken, darunter lösungsmittelfreie Laminierung, kompostierbare Folien und Klebstoffe auf Wasserbasis, die sowohl Leistungs- als auch Konformitätsstandards erfüllen.

- Die wachsende städtische Bevölkerung und die wachsende Einzelhandelsinfrastruktur treiben die Nachfrage nach innovativen und kompakten Verpackungsdesigns an, die regalfertig, auffällig und effizient zu transportieren sind, was zu Investitionen in Digitaldruck und Automatisierung von Verpackungslinien führt.

- Unternehmen legen Wert auf leichte und kostengünstige Verpackungsformate, um den Transport zu optimieren, den CO2-Ausstoß zu reduzieren und die Rentabilität zu steigern, insbesondere in den Bereichen schnelldrehende Konsumgüter und Körperpflege.

- So hat Tetra Pak beispielsweise eine aseptische Kartontechnologie eingeführt, die die Produktsicherheit ohne Kühlung gewährleistet und damit Regionen mit eingeschränkter Kühlketteninfrastruktur bedient. Dies unterstreicht den wachsenden Einfluss fortschrittlicher Verpackungsinnovationen.

Einschränkung/Herausforderung

„Hoher Kapitaleinsatz“

- Hohe Kapitalinvestitionen im Zusammenhang mit der Installation moderner Verpackungsmaschinen, Robotern und automatisierten Systemen stellen nach wie vor eine wesentliche Eintrittsbarriere für kleine und mittlere Unternehmen dar und schränken ihre Wettbewerbsfähigkeit im Premiumsegment ein.

- Regionale Unterschiede bei Materialstandards, Recyclingmöglichkeiten und Abfallmanagement-Infrastrukturen erschweren die Implementierung universeller nachhaltiger Verpackungstechniken in globalen Lieferketten.

- Strenge gesetzliche Rahmenbedingungen, insbesondere in der Lebensmittel- und Pharmaindustrie, erfordern strenge Tests, Validierungen und Konformität, was die Einführung neuer Verpackungstechnologien verzögern und die Betriebskosten erhöhen kann.

- In Schwellenländern behindern das geringe Verbraucherbewusstsein und die langsamere Einführung von Technologien die Marktdurchdringung fortschrittlicher Techniken, insbesondere in ländlichen und preissensiblen Regionen, in denen traditionelle Verpackungsmethoden noch immer dominieren.

- So setzen beispielsweise viele kleine Hersteller in Südostasien weiterhin auf mehrschichtige Kunststoffverpackungen, da ihnen der Zugang zu recycelbaren Alternativen fehlt und es nur begrenzte Anreize für die Einführung umweltfreundlicher Technologien gibt.

Marktumfang für Verpackungstechniken

Der Markt ist nach Ausrüstung, Material und Verpackung segmentiert.

- Nach Ausrüstung

Der Markt für Verpackungstechniken ist nach Ausrüstung segmentiert in Form-Fill-Seal, Abfüllen und Dosieren, Kartonieren, Kistenverpacken, Verpacken und Bündeln, Etikettieren und Kodieren, Prüfen, Erkennen und weitere. Das Form-Fill-Seal-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch seine Hochgeschwindigkeitsabläufe und die Effizienz beim Verpacken einer breiten Produktpalette in verschiedenen Formaten. Branchen wie die Lebensmittel- und Getränkeindustrie, die Pharmaindustrie und die Kosmetikindustrie sind stark auf Form-Fill-Seal-Systeme angewiesen, um menschliche Eingriffe zu reduzieren und Hygienestandards einzuhalten, insbesondere in Produktionsumgebungen mit hohem Volumen.

Das Segment Etikettierung und Codierung wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch steigende regulatorische Anforderungen an Rückverfolgbarkeit, Produktauthentifizierung und Lieferkettentransparenz. Angesichts der steigenden Nachfrage nach Serialisierung, Verfallsdatumsstempelung und QR-Code-Integration setzen Hersteller schnell auf fortschrittliche Etikettier- und Codierlösungen, um Compliance-Standards zu erfüllen und die Verbrauchersicherheit zu gewährleisten.

- Nach Material

Der Markt für Verpackungstechniken ist nach Materialien in Metall, Glas und Holz, Papier und Pappe, Kunststoffe und andere segmentiert. Das Kunststoffsegment hatte 2024 den größten Marktanteil, was auf seine Vielseitigkeit, sein geringes Gewicht und seine Kosteneffizienz in verschiedenen Branchen zurückzuführen ist. Kunststoffe werden häufig sowohl für starre als auch für flexible Verpackungsformate verwendet und sind aufgrund ihrer Barriereeigenschaften und Haltbarkeit besonders in den Bereichen Lebensmittel, Körperpflege und Unterhaltungselektronik beliebt.

Das Segment Papier und Karton wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, unterstützt durch zunehmende Umweltbedenken und den weltweiten Trend zu nachhaltigen Verpackungsalternativen. Der regulatorische Druck zur Reduzierung des Kunststoffverbrauchs sowie die Vorliebe der Verbraucher für recycelbare und biologisch abbaubare Materialien beschleunigen die Einführung papierbasierter Verpackungen im Einzelhandel, in der Gastronomie und im E-Commerce.

- Nach Verpackung

Der Markt für Verpackungstechniken ist in starre und flexible Verpackungen unterteilt. Das Segment der flexiblen Verpackungen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024. Dies ist auf die leichte Struktur, die einfache Handhabung und den reduzierten Materialverbrauch zurückzuführen, die zusammen erhebliche Kosteneinsparungen ermöglichen. Flexible Verpackungen gewinnen aufgrund ihrer längeren Haltbarkeit und der Kompatibilität mit fortschrittlichen Druck- und Designtechnologien in den Bereichen Lebensmittel, Pharmazeutika und Haushaltsprodukte an Bedeutung.

Das Segment der starren Verpackungen wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, was auf ihre strukturelle Integrität und ihre Eignung für Premium-Marken zurückzuführen ist. Branchen wie die Getränke-, Kosmetik- und Elektronikindustrie bevorzugen weiterhin starre Verpackungen aufgrund ihrer Manipulationssicherheit, ihres Produktschutzes und ihrer hochwertigen Regalwirkung im wettbewerbsintensiven Einzelhandel.

Regionale Analyse des Marktes für Verpackungstechniken

• Nordamerika dominierte den Markt für Verpackungstechniken mit dem größten Umsatzanteil von 36,7 % im Jahr 2024, angetrieben durch die starke Nachfrage nach automatisierten Verpackungslinien und nachhaltigen Verpackungsformaten in den Bereichen Lebensmittel, Pharma und Konsumgüter

• Die Region profitiert von hohen Investitionen in Verpackungsinnovationen, einer gut etablierten Fertigungsinfrastruktur und dem wachsenden Bedarf an kosteneffizienten, arbeitssparenden Lösungen zur Steigerung des Produktionsdurchsatzes

• Darüber hinaus beschleunigen strenge gesetzliche Rahmenbedingungen zur Förderung der Recyclingfähigkeit und Rückverfolgbarkeit die Einführung moderner Verpackungsanlagen und -materialien, wobei flexible Verpackungen bei großen Markeninhabern zunehmend an Bedeutung gewinnen.

Markteinblick in Verpackungstechniken in den USA

Der US-Markt für Verpackungstechnik erzielte 2024 den größten Umsatzanteil in Nordamerika, unterstützt durch rasante Fortschritte in den Bereichen Automatisierung, Digitaldruck und intelligente Verpackungslösungen. Die starke Konsumgüter- und Gesundheitsbranche des Landes investiert kontinuierlich in Hochgeschwindigkeits- und Präzisionsverpackungssysteme, um die Betriebseffizienz zu verbessern. Darüber hinaus treiben der zunehmende Fokus auf umweltfreundliche Verpackungen und sich entwickelnde Kennzeichnungsvorschriften die Nachfrage nach Geräten wie Etikettier- und Codiermaschinen, Form-Fill-Seal-Systemen und nachhaltigen Materialien an.

Markteinblick in Verpackungstechniken in Europa

Der europäische Markt für Verpackungstechnik wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, was auf den starken Fokus der Region auf Kreislaufwirtschaft und die Reduzierung von Verpackungsabfällen zurückzuführen ist. Das wachsende Umweltbewusstsein von Verbrauchern und Herstellern treibt die Nachfrage nach papierbasierten und recycelbaren Verpackungen voran. Strenge gesetzliche Vorschriften wie die Richtlinie über Verpackungen und Verpackungsabfälle fördern Investitionen in nachhaltige Technologien und moderne Prüf- und Kennzeichnungsgeräte in der Lebensmittel-, Kosmetik- und Industriebranche zusätzlich.

Markteinblick in Verpackungstechniken in Deutschland

Der deutsche Markt für Verpackungstechnik wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, unterstützt durch seine fortschrittliche Ingenieurskunst und den hohen Fokus auf Automatisierung und Nachhaltigkeit. Deutschlands führende Position im Verpackungsmaschinenbau wird durch die Präsenz führender globaler Anlagenhersteller und eine starke Inlandsnachfrage nach intelligenten, effizienten Verpackungssystemen gestärkt. Initiativen zur Reduzierung der CO2-Emissionen und zur Verbesserung der Recyclingfähigkeit veranlassen die Industrie zudem zur Umstellung auf Karton und biologisch abbaubare Materialien.

Markteinblick in Verpackungstechniken in Großbritannien

Der britische Markt für Verpackungstechniken wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung des E-Commerce und die steigende Nachfrage nach sicheren, attraktiven und nachhaltigen Verpackungen. Der Markt verzeichnet steigende Investitionen in flexible Verpackungsformate, insbesondere im Lebensmittel- und Gesundheitsbereich. Die Bemühungen Großbritanniens, die Verpackungsstandardisierung voranzutreiben, die Materialrückgewinnungsraten zu verbessern und intelligente Etikettiertechnologien einzuführen, prägen die Zukunft der Verpackungsindustrie in der gesamten Region.

Markteinblicke für Verpackungstechniken im asiatisch-pazifischen Raum

Der Markt für Verpackungstechnik im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen. Begünstigt werden diese durch die rasante Industrialisierung, den steigenden Verbrauch verpackter Güter und den technologischen Fortschritt in Ländern wie China, Indien und Japan. Steigende Investitionen in der Lebensmittelverarbeitung, der Körperpflege und der Pharmaindustrie schaffen eine starke Nachfrage nach effizienten und schnellen Verpackungssystemen. Die wachsende Mittelschicht und das günstige Fertigungsumfeld der Region fördern zudem die breite Akzeptanz flexibler und starrer Verpackungslösungen.

Markteinblick in Verpackungstechniken in China

Der chinesische Markt für Verpackungstechnik hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf seine Rolle als globales Produktionszentrum und die starke Präsenz lokaler Verpackungsmaschinenhersteller zurückzuführen ist. Mit der steigenden Nachfrage nach kostengünstigen, innovativen Verpackungen in Branchen wie Elektronik, Lebensmittel und E-Commerce wächst der Markt weiterhin rasant. Staatliche Anreize zur Förderung von Automatisierung und ökologischer Nachhaltigkeit unterstützen die landesweite Nutzung moderner Geräte und umweltfreundlicher Materialien zusätzlich.

Markteinblick in japanische Verpackungstechniken

Der japanische Markt für Verpackungstechnik wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch den starken Fokus auf Qualität, Hygiene und Automatisierung. Japanische Hersteller setzen frühzeitig auf intelligente Verpackungstechnologien und kompakte Verpackungsmaschinen, die auf Präzision und minimalen Abfall ausgelegt sind. Darüber hinaus erhöht die alternde Bevölkerung des Landes die Nachfrage nach leicht zu öffnenden und zugänglichen Verpackungen, während Nachhaltigkeitsinitiativen Innovationen bei recycelbaren und biologisch abbaubaren Materialien fördern, die in automatisierte Verpackungslinien integriert sind.

Marktanteil von Verpackungstechniken

Die Verpackungstechnikbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Bosch Limited (Indien)

- Coesia SpA (Italien)

- Arpac (USA)

- IMA (Italien)

- Ishida (Japan)

- GEA Group Aktiengesellschaft (Deutschland)

- Multivac Inc (USA)

- Oystar (Deutschland)

- Nichrome Packaging Solutions (Indien)

- Omori Machinery (Japan)

- Lindquist Machine Corporation (USA)

- Kaufman Engineered Systems (USA)

- ADELPHI GROUP OF COMPANIES (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für Verpackungstechniken

- Im Juni 2022 gab Ardagh Metal Packaging die Erweiterung seiner Produktionskapazitäten durch die Errichtung eines neuen Werks im französischen La Ciotat bekannt. Diese strategische Entwicklung, unterstützt von Sud Attractivité und Bpifrance, zielt darauf ab, die steigende Nachfrage nach Metallverpackungen sowohl von bestehenden als auch von potenziellen Kunden zu decken. Das Werk soll langfristige Partnerschaften in den Regionen Naher Osten, Afrika und Südwesteuropa stärken und die Effizienz der Lieferkette sowie die regionale Marktpräsenz verbessern.

- Im April 2022 brachte Sealed Air PRISTIQ auf den Markt, eine neue Marke für digitale Verpackungen, die sich auf Lösungen für Digitaldruck, intelligente Verpackungen und Designdienstleistungen konzentriert. Diese Entwicklung soll Verpackungsabfälle reduzieren, den Materialverbrauch optimieren und gleichzeitig die Produktpräsentation und die Kundeninteraktion verbessern. Die Einführung von PRISTIQ soll Innovationen im Bereich nachhaltiger und intelligenter Verpackungen vorantreiben und so die Kundenbindung und die betriebliche Nachhaltigkeit auf dem globalen Markt steigern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.