Global Pagod Syndrome Market

Marktgröße in Milliarden USD

CAGR :

%

USD

123.66 Million

USD

167.42 Million

2025

2033

USD

123.66 Million

USD

167.42 Million

2025

2033

| 2026 –2033 | |

| USD 123.66 Million | |

| USD 167.42 Million | |

| % | |

|

Globaler PAGOD-Syndrommarkt, nach Drogentyp (Biologics and Non-Biologics), Diagnose Typ (Genetische Tests, Bildverarbeitungsdiagnostik, Biochemische und pränatale Screening & Trägertests), Administrationsroute (Oral and Injectable), Distribution Channel (Hospital Pharmacy, Retail Pharmacy, Online Apotheken und andere)- Industrietrends und Prognosen bis 2033

PAGOD Syndrom MarketÜberblick

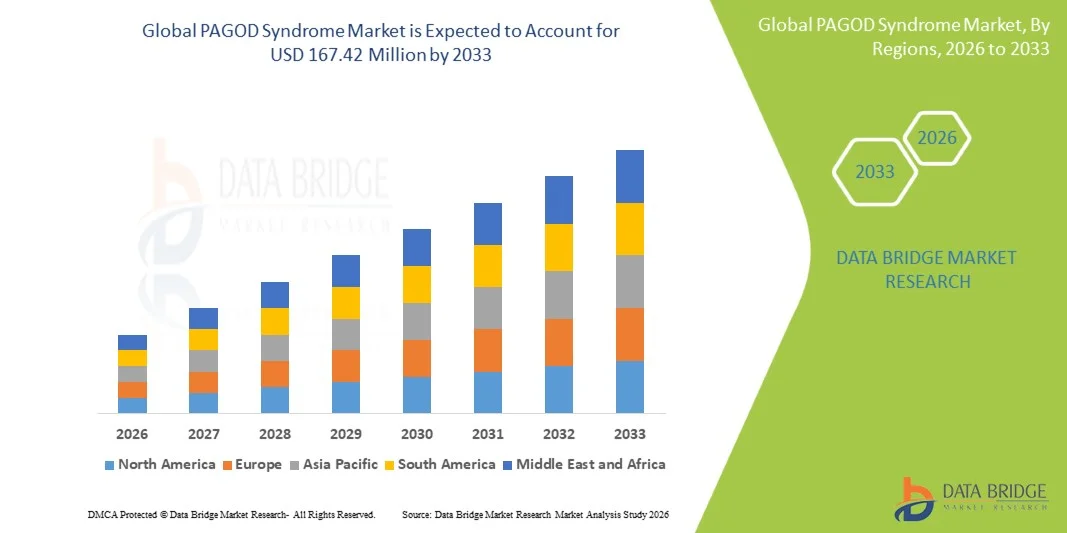

Der PAGOD-Syndrommarkt wurde bei123,66 Mio. USD im Jahr 2025und wird zu erreichen167,42 Mio. USD bis 2033, in einemCAGR von 3,86% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch das zunehmende Bewusstsein für seltene genetische Störungen, Fortschritte in der molekularen Diagnostik und die Ausweitung der Einführung von Waisen-Drogen-Entwicklungsprogrammen in Schlüsselsystemen im Gesundheitswesen verursacht wird.

Der steigende Fokus auf die frühe und genaue Diagnose seltener Syndrome, verbunden mit der wachsenden Verfügbarkeit von Sequenzierungs- und Präzisionsmedizinansätzen der nächsten Generation, unterstützt verbesserte Nachweisraten und klinische Charakterisierung von PAGOD-Syndrom-Fällen. Staatliche Anreize für die Entwicklung von Waisenarzneimitteln und die Ausweitung der Forschungskooperationen zwischen akademischen Instituten und Biotechnologiefirmen beschleunigen therapeutische Innovation und unterstützende Pflegelösungen für betroffene Patienten.

Trends und Einblicke

- Nordamerika dominierte den PAGOD-Syndrom-Markt mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch starke Forschungsförderung von seltenen Krankheiten, fortgeschrittene genetische Testinfrastruktur und hohe Übernahme von Waisen-Drogenprogrammen.

- Das Segment Non-Biologics führte den Markt mit einem Anteil von 56,28% im Jahr 2025, angetrieben durch größere Verfügbarkeit, niedrigeren Kosten und umfangreichen Einsatz in symptomatischen Management seltener genetischer Störungen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 5,4% von 2026 bis 2033 sein, die durch den Ausbau der Gesundheitsinfrastruktur, steigende genetische Störungen Screening-Programme und wachsende Investitionen in Präzisionsmedizin in China und Indien betrieben wird.

- Biologics sind der am schnellsten wachsende Drogentyp, der eine CAGR von 6,3 % registriert und den Schwerpunkt auf gezielte und krankheitsmodifizierende Therapien für seltene genetische Erkrankungen widerspiegelt.

- Das Segment Genetic Testing dominierte die Kategorie Diagnosetyp mit einem Umsatzanteil von 48,92% im Jahr 2025, was durch die zunehmende Annahme der Sequenzierung der nächsten Generation und der gesamten Exome-Analyse für die Seltenheitsidentifikation der Seltenen Krankheiten führte.

- Oral entfiel auf 63,34% des Marktes, bevorzugt durch einfache Verwaltung, bessere Patientenkonformität und weit verbreitete Verwendung im langfristigen symptomatischen Management.

- Das injizierbare Segment ist die am schnellsten wachsende Verwaltungskategorie, mit einem CAGR von 6,2%, angetrieben durch die steigende Annahme von Biologik und fortgeschrittenen gezielten Therapien, die parenterale Lieferung erfordern.

Marktgröße und Prognose

- Globaler Marktwert (2025): 123,66 Mio. USD

- Voraussichtlicher Marktwert (2033): USD 167.42 Millionen

- Prognose CAGR (2026–2033): 3,86%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und PAGOD Syndrom MarketSegment

|

Attribute |

PAGOD Syndrom SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Amgen Inc.(US) ·Novartis AG(Schweiz) ·Roche Holding AG(Schweiz) ·Pfizer Inc(US) ·Sanofi(Frankreich) · Bristol-Myers Squibb Company (USA) · AstraZeneca (USA) · Johnson & Johnson Services, Inc. (USA) · GSK plc (USA) · Takeda Pharmaceutical Company Limited (Japan) · Biogen Inc. (USA) · Vertex Pharmaceuticals Incorporated (US) · Regeneron Pharmaceuticals, Inc. (USA) · Moderna, Inc. (USA) · Illumina, Inc. (USA) · Thermo Fisher Scientific Inc. (USA) · CRISPR Therapeutics AG (Schweiz) · Editas Medicine, Inc. (USA) · Ionis Pharmaceuticals, Inc. (USA) · Ultragenyx Pharmaceutical Inc. (USA) |

|

Marktmöglichkeiten |

· Erweiterung der sequncingbasierten neugeborenen Screening-Programme der nächsten Generation · Erhöhung der Anreize für die Orphan-Drogen-Bezeichnung und regulatorische Fast-Track-Zulassungen · Wachstum in KI-getriebenen genomischen Interpretationsplattformen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

PAGOD Syndrom Markttrends

Trend: Erweiterung der genomischen Sequenzierung bei Seltenerkrankungen

Healthcare-Systeme übernehmen zunehmend Sequenzierungs- und Multi-Omics-Plattformen der nächsten Generation, um ultra-rare genetische Bedingungen wie PAGOD-Syndrom in früheren Stadien zu identifizieren. Die Integration der KI-gestützten Varianteninterpretation verbessert die Diagnosegenauigkeit, während nationale Seltenheitsprogramme standardisierte Screening-Pfade fördern. Die akademischen medizinischen Zentren bauen auch zentralisierte genomische Datenbanken auf, um die Phänotyp-Genotyp-Korrelation zu verbessern und die langfristige Forschung an Syndromstörungen zu unterstützen. So erweitern z.B. große Krankenhausnetzwerke vollexome Sequenzierungspaneele, um eine breitere seltenere Krankheitsdeckung einzuschließen.

PAGOD Syndrom Marktdynamik

Key Market Driver: Rising Adoption von Präzisionsmedizin in seltenen Störungen

Der zunehmende Wandel in Richtung Präzisionsmedizin treibt die Nachfrage nach gezielten diagnostischen und therapeutischen Ansätzen im PAGOD-Syndrom, insbesondere durch fortgeschrittene genetische Tests und individuelle Behandlungsplanung. Die Erhöhung der staatlichen Fördermittel für Waisenkrankheiten und die Ausweitung der Zusammenarbeit zwischen Biotech-Unternehmen und Forschungsinstituten beschleunigen die Entwicklung der klinischen Pipeline. Die Verwendung von biomarkerbasierten Schichtungen verbessert auch die Patientenidentifikation und Behandlungsergebnisse in hoch heterogenen seltenen Populationen. So finanzieren nationale seltene Krankheitsinitiativen genomweite Screening-Programme für Kinderpatienten mit unerklärten neurologischen Symptomen.

Schlüsselrückhaltung/Herstellung: Begrenzter Patientenpool und diagnostische Komplexität

Eine große Zurückhaltung im PAGOD-Syndrommarkt ist die äußerst geringe Prävalenz bestätigter Fälle, die große klinische Studien begrenzt und die therapeutische Entwicklung verlangsamt. Die diagnostische Komplexität durch Überlappungssymptome mit anderen genetischen Störungen verzögert die genaue Identifizierung und Therapieinitiation weiter. Hohe Kosten im Zusammenhang mit genetischen Tests und begrenztem Bewusstsein bei primären Gesundheitsdienstleistern begrenzen auch die Frühdiagnose in Schwellenregionen. So bleiben viele Patienten seit Jahren wegen mangelnder Zugriff auf spezialisierte Diagnosezentren für seltene Krankheiten undiagnostiziert.

Key Market Opportunity: Erweiterung von AI-Driven Rare Disease Analytics Plattformen

Die Integration von künstlicher Intelligenz mit genomischen und klinischen Daten bietet eine wichtige Gelegenheit zur Verbesserung des PAGOD-Syndroms Erkennung und Management. KI-basierte Plattformen können komplexe genetische Datensätze analysieren, versteckte Mutationsmuster identifizieren und schnellere klinische Entscheidungsfindung in seltenen Krankheitsfällen unterstützen. Cloud-basierte Seltenheitsregistrierungen ermöglichen zudem einen globalen Datenaustausch und beschleunigen die Forschungskooperation über Institutionen. So werden z.B. AI-fähige diagnostische Werkzeuge in tertiären Krankenhäusern eingesetzt, um potenzielle seltene genetische Syndrome aus Sequenzierungsberichten zu markieren.

PAGOD Syndrom Market Scope

Der PAGOD-Syndrom-Markt wird auf Basis von Drogentyp, Diagnosetyp, Verabreichungsweg und Verteilungskanal segmentiert.

- Nach Drogentyp

Der PAGOD-Syndrommarkt wird auf der Grundlage des Medikamententyps in Biologik und Nichtbiologik segmentiert. Das Segment Non-Biologics dominierte den Markt mit einem Anteil von 56,28% im Jahr 2025, aufgrund der breiteren Verfügbarkeit, der geringeren Kosten und des umfangreichen Einsatzes in der symptomatischen Verwaltung seltener genetischer Erkrankungen. Diese Therapien werden häufig verwendet, um neurologische, metabolische und systemische Komplikationen im Zusammenhang mit PAGOD-Syndrom zu verwalten, wo heilende Optionen begrenzt sind. Sie sind über Krankenhaus-Einstellungen leicht zugänglich und erfordern weniger komplexe Lagerung und Verwaltung im Vergleich zu Biologen. Die zunehmende Abhängigkeit von der unterstützenden pharmakologischen Versorgung bei seltenen Krankheiten verstärkt die Dominanz dieses Segments. Ihre Verwendung wird auch durch etablierte Zulassungen und langjährige klinische Adoption unterstützt. Das begrenzte krankheitsmodifizierende Potential beschränkt jedoch die langfristige Wirksamkeit im Vergleich zu fortgeschrittenen Therapien.

Das Segment Biologics wird mit einem CAGR von 6,3 % von 2026 bis 2033 das schnellste Wachstum beobachten, das durch die zunehmende Konzentration auf gezielte und krankheitsmodifizierende Therapien für seltene genetische Erkrankungen verursacht wird. Biologics bieten eine höhere Spezifität durch gezielte molekulare Pfade, die in den PAGOD-Syndromfortschritten eingebunden sind. Investitionen in die Entwicklung von Waisen- und Biotech-Innovationen beschleunigen die Pipeline-Aktivität in diesem Segment. Verbesserte Fertigungstechnologien und bessere Liefersysteme verbessern die Machbarkeit und Skalierbarkeit. Die Ausweitung der klinischen Studien in genbasierten und proteinbasierten Therapien unterstützen das Wachstum weiter. Auch die zunehmenden regulatorischen Anreize für Biologik bei seltenen Krankheiten sind eine ermutigende Beteiligung der Pharmazeutika.

- Nach Diagnosetyp

Auf Basis des Diagnosetyps wird der Markt in genetische Tests, bildgebende Diagnostik, biochemische Tests und pränatale Screening- und Trägertests segmentiert. Das Segment Genetic Testing dominierte den Markt mit einem Anteil von 48,92% im Jahr 2025, der durch die zunehmende Übernahme der Sequenzierung der nächsten Generation und der gesamten Exome-Analyse für die Seltenheitserkennung getrieben wurde. Gentests bieten die höchste Diagnosegenauigkeit für PAGOD-Syndrom im Vergleich zu anderen Methoden. Es ermöglicht eine frühzeitige Erkennung, eine präzise Mutationskartierung und eine verbesserte klinische Entscheidungsfindung. Die Ausweitung von neugeborenen Screening-Programmen und genomischen Labors auf Krankenhausbasis verstärken die Nachfrage weiter. Die kontinuierliche Senkung der Sequenzierungskosten verbessert die Zugänglichkeit in den Gesundheitssystemen. Auch die Integration von KI-basierten Varianteninterpretationswerkzeugen verbessert die diagnostische Effizienz.

Das Segment Prenatal Screening & Carrier Testing wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,7% von 2026 bis 2033 registriert wird, da das Bewusstsein für die erbliche Risikoerkennung und die zunehmende Akzeptanz der präventiven Gesundheitsversorgung erhöht wird. Diese Tests helfen, genetische Anomalien vor der Geburt zu identifizieren, die frühe Beratung und Interventionsentscheidungen ermöglichen. Die Erweiterung von mütterlichen Gesundheitsprogrammen und ein verbesserter Zugang zur pränatalen Diagnostik unterstützen die Adoption. Technologische Fortschritte bei nicht-invasiven pränatalen Tests (NIPT) beschleunigen das Wachstum weiter. Auch die wachsende Nachfrage nach Familienplanung und genetischen Beratungsleistungen trägt zur Expansion bei. Die zunehmende Regierung konzentriert sich auf die Verringerung der angeborenen Störungslasten verstärkt dieses Segment weltweit.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Markt in mündliche und injizierbare Segmente unterteilt. Das Segment Oral dominierte den Markt mit einem Anteil von 61,34% im Jahr 2025, dank einfacher Verwaltung, besserer Patientenkonformität und weit verbreiteter Nutzung im langfristigen symptomatischen Management. Orale Therapien werden bevorzugt für die chronische Behandlung von neurologischen und metabolischen Komplikationen im Zusammenhang mit PAGOD-Syndrom. Sie sind aufgrund der Bequemlichkeit und niedrigeren Verwaltungskosten in Ambulanz- und Pflegeeinstellungen weit verbreitet. Gegründete orale Arzneimittelformulierungen sorgen für eine stetige Verfügbarkeit in Krankenhäusern und Einzelhandelspharmaka. Die zunehmende Präferenz für nicht-invasive Behandlungsoptionen unterstützt die Dominanz dieses Segments weiter. Eine begrenzte Wirksamkeit bei der Krankheitsänderung bleibt jedoch eine wesentliche Einschränkung.

Das injizierbare Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,2% von 2026 bis 2033, angetrieben durch steigende Annahme von Biologen und fortgeschrittenen gezielten Therapien, die parenterale Lieferung. Injizierbare Formulierungen bieten gegenüber oralen Medikamenten eine höhere Bioverfügbarkeit und eine schnellere therapeutische Wirkung. Die zunehmende Verwendung monoklonaler Antikörper und genebasierter Therapien unterstützt die Segmenterweiterung. Die klinikumsbasierte Verwaltungsinfrastruktur verbessert die Zugänglichkeit für komplexe Behandlungen. Die wachsende klinische Pipeline von seltenen Krankheitsinjektiven ist die Nachfrage weiter beschleunigend. Regulatorische Zulassungen für fortgeschrittene injizierbare Waisendrogen stärken auch das Marktwachstum.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in Krankenhaus-Apotheke, Einzelhandels-Apotheke, Online-Apotheken und andere segmentiert. Das Segment Hospital Pharmacy dominierte den Markt mit einem Anteil von 58,77% im Jahr 2025, aufgrund zentralisierter Behandlung von seltenen Krankheiten und hoher Abhängigkeit von spezialisierten Pflegeeinstellungen. Krankenhaus-Apotheken sorgen für eine kontrollierte Abgabe hochwertiger Waisen- und Biologen. Sie sind eng mit Diagnose- und Behandlungswegen für PAGOD-Syndrom-Patienten integriert. Die Erhöhung der Spitalisierungsraten für das seltene Krankheitsmanagement unterstützt diese Dominanz weiter. Die Verfügbarkeit von multidisziplinären Pflegeteams verbessert die Behandlungseffizienz innerhalb von Krankenhaussystemen. Starke Beschaffungsnetze und Versicherungen verstärken auch die Führung dieses Segments.

Das Online-Apotheken-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,8% von 2026 bis 2033, angetrieben durch die zunehmende Digitalisierung des Gesundheitswesens und steigende Nachfrage nach bequemem Drogenzugang. Online-Plattformen verbessern die Zugänglichkeit von Spezialmedikamenten für Patienten in abgelegenen und unterbewahrten Regionen. Die Erweiterung der E-Apotheke-Verordnungen und der sicheren Verschreibungssysteme unterstützt die Adoption. Die zunehmende Vorliebe für die Heimlieferung von chronischen Krankheitsmedikamenten erhöht auch die Nachfrage. Die Integration von Telemedizin mit digitalen Apotheken beschleunigt das Wachstum weiter. Das zunehmende Bewusstsein für die Online-Erkrankung Drogenbeschaffung verstärkt dieses Segment weltweit.

PAGOD Syndrom Markt Regionale Analyse

Nordamerika dominierte den PAGOD-Syndrom-Markt mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch starke Forschungsförderung von seltenen Krankheiten, fortgeschrittene genetische Testinfrastruktur und hohe Übernahme von Waisen-Drogenprogrammen. Die Region profitiert auch von etablierten genetischen Screening-Netzwerken, einem hohen klinischen Bewusstsein für ultra-rare Erkrankungen und einer starken Zusammenarbeit zwischen Biotech-Firmen und akademischen Forschungsinstituten. Die zunehmende Nutzung von Sequenzierungs-, Präzisionsmedizin-Initiativen der nächsten Generation und die Ausweitung der Patientenregistrierungen verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US PAGOD Syndrom Market Insight

Der US-Markt für PAGOD-Syndrom ist ein stetiges Wachstum durch eine starke Forschungsförderung von seltenen Krankheiten, eine fortgeschrittene genomische Testinfrastruktur und eine frühzeitige Einführung von Präzisionsmedizinansätzen. Das etablierte Biotechnologie-Ökosystem des Landes sowie die zunehmende Nutzung der sequenzierenden und AI-getriebenen Diagnostik der nächsten Generation treiben die Nachfrage in Krankenhäusern, Forschungsinstituten und Spezialkliniken. Darüber hinaus wird die zunehmende Betonung auf die Entwicklung von Waisendrogen und die Erweiterung von Patientenregistrien für ultra-rare genetische Störungen beschleunigt die Diagnose und Behandlung Adoption über Gesundheitssysteme.

Europa PAGOD Syndrom Market Insight

Der Markt für PAGOD-Syndrome in Europa ist nach wie vor ein bedeutender Beitrag zum weltweiten Umsatz, der von einer starken staatlichen Unterstützung für seltene Krankheitsprogramme, fortgeschrittene Gesundheitssysteme und zunehmendem Fokus auf genomische Medizin angetrieben wird. Die weit verbreitete Nutzung zentralisierter Diagnosenetze und nationaler Seltenheitsregister unterstützt die frühere Identifizierung ultra-rassiger Bedingungen. Die zunehmenden Investitionen in die Präzisionsmedizin, verbunden mit einer starken Zusammenarbeit zwischen akademischen Institutionen und Pharmaunternehmen, verbessern die diagnostische und therapeutische Entwicklung in der gesamten Region.

US PAGOD Syndrom Market Insight

Der US-Markt für PAGOD-Syndrom erlebt ein allmähliches Wachstum, unterstützt durch die steigende Annahme von genomischen Screening-Programmen, die Ausweitung von Forschungsinitiativen für seltene Krankheiten und eine starke Integration von NHS-basierten genetischen Dienstleistungen. Zunehmende Investitionen in die sequenzierende Infrastruktur der nächsten Generation und wachsende Nachfrage nach frühen Diagnoselösungen tragen zur Markterweiterung bei. Darüber hinaus verbessert die Zusammenarbeit zwischen Forschungsuniversitäten, Biotech-Firmen und öffentlichen Gesundheitseinrichtungen das klinische Verständnis und beschleunigt die Identifizierung von seltenen Krankheiten.

Deutschland PAGOD Syndrom Market Insight

Der deutsche PAGOD-Syndrom-Markt wächst aufgrund starker Gesundheitsinfrastruktur, fortschrittlicher biomedizinischer Forschungsmöglichkeiten und zunehmender molekularer Diagnostik stetig. Krankenhäuser, genetische Forschungszentren und Spezialkliniken nutzen zunehmend genomische Sequenzierung zur Früherkennung seltener Erkrankungen. Kontinuierliche Fortschritte in der Biotechnologie sowie staatliche Unterstützung bei der Erforschung von Waisen- und Präzisionsmedizin-Initiativen treiben das Marktwachstum in Deutschland weiter voran.

Asia-Pacific PAGOD Syndrom Market Insight

Der asiatisch-pazifische PAGOD-Syndrom-Markt wird erwartet, dass ein rasches Wachstum zu beobachten ist, das durch die Verbesserung der Gesundheitsinfrastruktur, das zunehmende Bewusstsein für seltene genetische Störungen und zunehmende Investitionen in die genomische Medizin in Ländern wie China, Indien und Japan verursacht wird. Die zunehmende Einführung fortschrittlicher Diagnostiktechnologien und der Ausbau des Zugangs zu spezialisierten Gesundheitsdiensten unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen zunehmende staatliche Initiativen zur Seltenen Seuchenvorsorge und steigende Beteiligung an der globalen klinischen Forschung die Marktentwicklung in der gesamten Region.

Japan PAGOD Syndrom Market Insight

Der japanische Markt für PAGOD-Syndrom zeigt ein konsequentes Wachstum aufgrund des starken Fokussierens auf fortgeschrittene medizinische Forschung, der zunehmenden Nutzung genetischer Tests und einer gut ausgebauten Gesundheitsinfrastruktur. Krankenhäuser und Forschungsinstitute nehmen zunehmend Hochdurchsatz-Sequencing und Präzisionsdiagnostik für die Seltene Krankheitserkennung an. Darüber hinaus trägt die staatliche Unterstützung für die regenerative Medizin und die personalisierte Gesundheitsversorgung zu einer verbesserten Diagnose und Verwaltung ultra-rassiger genetischer Bedingungen bei.

China PAGOD Syndrom Markt Insight

Der China PAGOD Syndrome Markt wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, die zunehmende Einführung genomischer Sequenzierungstechnologien und steigender Regierungsfokus auf seltene Krankheitsdiagnose und Behandlung. Die zunehmenden Investitionen in die Biotechnologie und die Präzisionsmedizin erhöhen die diagnostischen Fähigkeiten in den großen Krankenhäusern und Forschungszentren deutlich. Darüber hinaus stellen China als einer der am schnellsten wachsenden Märkte für PAGOD-Syndrome weltweit ein zunehmendes Bewusstsein für genetische Störungen und expandierende neugeborene Screening-Programme dar.

PAGOD Syndrom Marktanteil

Die PAGOD-Syndrom-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Amgen Inc. (USA)

- Novartis AG (Schweiz)

- Roche Holding AG (Schweiz)

- Pfizer Inc. (USA)

- Sanofi (Frankreich)

- Bristol-Myers Squibb Company (USA)

- AstraZeneca (USA)

- Johnson & Johnson Services, Inc. (USA)

- GSK plc (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Biogen Inc. (USA)

- Vertex Pharmaceuticals Incorporated (US)

- Regeneron Pharmaceuticals, Inc. (USA)

- Moderna, Inc. (USA)

- Illumina, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- CRISPR Therapeutics AG (Schweiz)

- Editas Medicine, Inc. (USA)

- Ionis Pharmaceuticals, Inc. (USA)

- Ultragenyx Pharmaceutical Inc. (USA)

Neueste Entwicklungen im PAGOD-Syndrommarkt

- Im März 2026 erweiterte die US FDA die Arzneimittelzulassungen für seltene Krankheiten unter dem CDER Accelerating Rare Disease Cures (ARC) Programm und unterstützte mehrere neue Therapien für ultra-rare genetische Bedingungen durch beschleunigte Überprüfung Pathways. Die Initiative verstärkte die Regulierungsbeschleunigung für Waisendrogen und verbesserten Zugang zu neuartigen Behandlungen für bisher unhandelbare Erkrankungen, verstärkte weltweite rasante Drogenentwicklung

- Im September 2024 startete die EMA ein Pilotprojekt zur Unterstützung von Orphan-medizinischen Geräten, das wissenschaftliche Beratung und regulatorische Beratung für Diagnostik und Behandlungen zur Bekämpfung seltener Krankheiten in der gesamten Europäischen Union bietet. Die Initiative zielt darauf ab, die klinische Entwicklung und die Zulassung innovativer Technologien für die Bedingungen für kleine Patientenpopulationen zu beschleunigen, die seltene Krankheitsinfrastruktur in ganz Europa zu stärken

- Im April 2024 zeigten die FDA-Zulassungstrends eine anhaltende Dominanz von Waisentherapien, mit mehr als der Hälfte der neuartigen biologen Zulassungen, die mit seltenen Krankheiten verbunden sind, einschließlich Gentherapien und proteinbasierten Behandlungen. Dies spiegelt die zunehmende Abhängigkeit von fortschrittlichen Biologen wider, um die Bedürfnisse der ultra-selten genetischen Erkrankungen zu berücksichtigen und schnellere Innovation bei Bedingungen mit eingeschränkten Behandlungsoptionen zu unterstützen

- Im November 2023 erteilte die FDA eine Waisendrogenbezeichnung für mehrere genbasierte und RNA-gezielte Therapien, einschließlich Programme mit fortschrittlichen Liefersystemen und exon-skipping-Technologien für seltene pädiatrische und neurologische Erkrankungen. Diese Bezeichnungen unterstreichen die zunehmende Investition in Präzisionsmedizin-Plattformen, die darauf abzielen, ein- und ultra-gene Bedingungen ähnlich dem PAGOD-Syndrom zu adressieren.

- Im August 2021 genehmigte die FDA Nexviazyme (Avalglucosidase alfa) für die Pompe-Krankheit, Markierung fortgesetzte Fortschritte bei Enzymersatztherapien für seltene genetische Erkrankungen. Die Zulassung zeigte die wachsende regulatorische Unterstützung für gezielte Biologen bei der Behandlung von seltenen Krankheiten und verstärkte die Pipeline für fortgeschrittene Stoffwechsel- und Syndromstörungstherapien

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.