Global Pancytopenia Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.72 Billion

USD

8.54 Billion

2025

2033

USD

4.72 Billion

USD

8.54 Billion

2025

2033

| 2026 –2033 | |

| USD 4.72 Billion | |

| USD 8.54 Billion | |

| % | |

|

Globale Marktsegmentierung für Panzytopenie nach Medikamenten (Immunsuppressiva, Knochenmarkstimulatoren und Sonstige), Verabreichungsweg (oral und injizierbar), Endnutzern (Krankenhäuser, häusliche Pflege, Fachzentren und Sonstige), Vertriebskanal (Krankenhausapotheke, Online-Apotheke und Einzelhandelsapotheke) – Branchentrends und Prognose bis 2033

Marktgröße für Panzytopenie

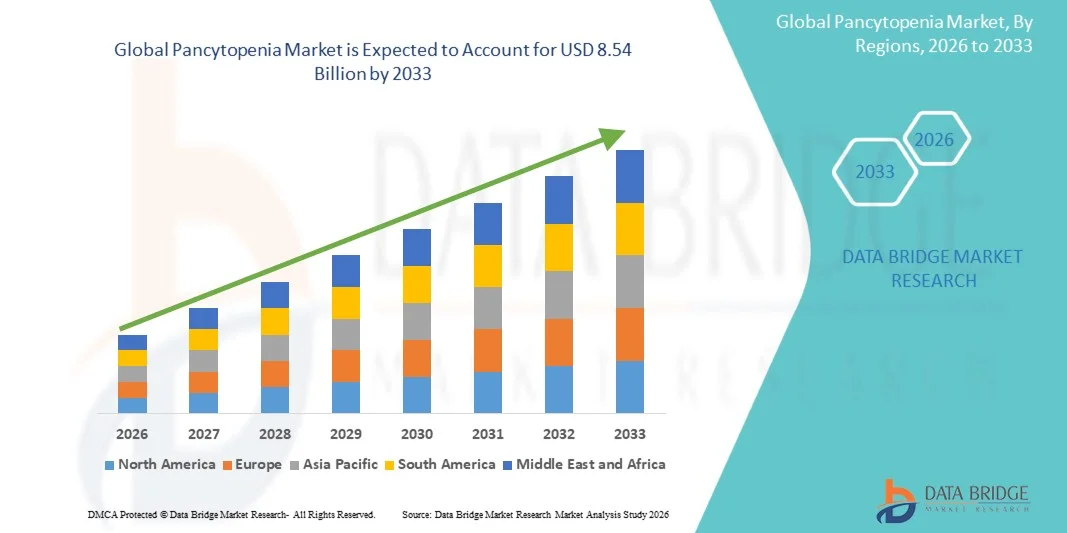

- Der globale Markt für Panzytopenie hatte im Jahr 2025 einen Wert von 4,72 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 8,54 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Blutkrankheiten wie aplastischer Anämie, Leukämie und Knochenmarkversagensyndromen sowie durch Fortschritte bei Diagnosetechnologien und Behandlungsmöglichkeiten angetrieben, was zu einer verbesserten Erkennung und Behandlung der Panzytopenie führt.

- Darüber hinaus positioniert die steigende Nachfrage nach wirksamen und zielgerichteten Therapien, einschließlich Knochenmarktransplantation und unterstützender Behandlungen, das Management der Panzytopenie als einen kritischen Bereich der Hämatologie. Diese Faktoren beschleunigen die Anwendung von Panzytopenie-Behandlungen und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse für Panzytopenie

- Die Panzytopenie, eine hämatologische Erkrankung, die durch die Verminderung von roten und weißen Blutkörperchen sowie Blutplättchen gekennzeichnet ist, gewinnt aufgrund ihrer Verbindung mit schwerwiegenden Grunderkrankungen wie aplastischer Anämie, Leukämie und Knochenmarkversagen zunehmend an klinischer Bedeutung, weshalb eine frühzeitige Diagnose und Behandlung unerlässlich sind.

- Die steigende Nachfrage nach Behandlungen der Panzytopenie wird vor allem durch die zunehmende Verbreitung von Blutkrankheiten, die wachsende ältere Bevölkerung, Fortschritte in der Diagnostik und den verbesserten Zugang zu hämatologischer Versorgung und Therapieoptionen bedingt.

- Nordamerika dominierte den Markt für Panzytopenie mit dem größten Umsatzanteil von 35,9 % im Jahr 2025. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Diagnosequoten, die starke Präsenz wichtiger Pharma- und Biotechnologieunternehmen sowie die Verfügbarkeit fortschrittlicher Behandlungsoptionen begünstigt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Panzytopenie sein. Treiber dieser Entwicklung sind ein großer Patientenpool, eine sich verbessernde Gesundheitsinfrastruktur, ein steigendes Bewusstsein für die Erkrankung und zunehmende Gesundheitsausgaben.

- Das Segment der injizierbaren Medikamente hielt 2025 mit 56,2 % den größten Marktanteil, was auf die weitverbreitete Anwendung in Krankenhäusern zur schnellen und effektiven Behandlung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung bei Panzytopenie

|

Attribute |

Panzytopenie – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Pfizer (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei Panzytopenie

„ Fortschritte bei Diagnoseverfahren und gezielten Behandlungsansätzen “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Panzytopenie ist der zunehmende Fokus auf fortschrittliche Diagnoseverfahren und gezielte Behandlungsstrategien, um die zugrunde liegenden Ursachen der Erkrankung, wie Knochenmarkserkrankungen, Infektionen und Autoimmunerkrankungen, effektiv zu identifizieren und zu behandeln.

- Beispielsweise werden diagnostische Verfahren wie Knochenmarkbiopsie und Blutbildanalyse häufig eingesetzt, um die Ursache einer Panzytopenie zu ermitteln, während die Behandlung Medikamente wie Filgrastim zur Stimulierung der Produktion weißer Blutkörperchen bei betroffenen Patienten umfassen kann.

- Die zunehmende Verbreitung personalisierter Medizin ermöglicht es Gesundheitsdienstleistern, Behandlungen auf die spezifische Ätiologie der Panzytopenie abzustimmen, wodurch die Patientenergebnisse verbessert und Komplikationen reduziert werden.

- Die zunehmende Forschung in der Hämatologie führt zur Entwicklung innovativer Therapien, darunter immunsuppressive Behandlungen und Stammzelltransplantationen, insbesondere bei schweren oder chronischen Fällen.

- Darüber hinaus ermöglichen Fortschritte in der Labortechnologie und bei Früherkennungsmethoden eine schnellere Diagnose und ein rechtzeitiges Eingreifen, was für die Verbesserung der Überlebensraten entscheidend ist.

- Dieser Trend hin zu präziser Diagnostik und individualisierter Therapie prägt die Zukunft der Panzytopenie-Behandlung maßgeblich.

Marktdynamik der Panzytopenie

Treiber

„Zunehmende Verbreitung hämatologischer Erkrankungen und wachsendes Bewusstsein dafür“

- Die zunehmende Häufigkeit hämatologischer Erkrankungen wie aplastischer Anämie, Leukämie und myelodysplastischen Syndromen ist ein wichtiger Treiber für den Markt für Panzytopenie, da diese Erkrankungen häufig zu einer verminderten Produktion von Blutzellen führen.

- Beispielsweise erfordern Erkrankungen wie die aplastische Anämie Behandlungen wie die Immunsuppressionstherapie und die unterstützende Behandlung mit Wirkstoffen wie Filgrastim zur Steigerung der Anzahl weißer Blutkörperchen, wodurch die Nachfrage nach therapeutischen Lösungen steigt.

- Das zunehmende Bewusstsein von medizinischem Fachpersonal und Patienten für frühe Symptome wie Müdigkeit, häufige Infektionen und Blutungsneigung fördert eine rechtzeitige Diagnose und Behandlung.

- Die zunehmende Verfügbarkeit fortschrittlicher Diagnoseinstrumente und der verbesserte Zugang zu Gesundheitsdienstleistungen unterstützen das Marktwachstum sowohl in entwickelten als auch in Entwicklungsländern.

- Zudem tragen die steigende Zahl von Krebserkrankungen und der Einsatz von Chemotherapie, die als Nebenwirkung zu Panzytopenie führen kann, zu einer erhöhten Nachfrage nach unterstützenden Behandlungsmaßnahmen bei.

- Der Ausbau der Gesundheitsinfrastruktur und die zunehmenden Investitionen in die hämatologische Forschung treiben ebenfalls die Entwicklung und Anwendung neuer Therapieoptionen voran.

Zurückhaltung/Herausforderung

„ Komplexe Diagnose, hohe Behandlungskosten und eingeschränkter Zugang zu fortschrittlichen Therapien “

- Die Komplexität der Diagnose einer Panzytopenie aufgrund ihrer Assoziation mit mehreren Grunderkrankungen stellt eine erhebliche Herausforderung für ein effektives Krankheitsmanagement dar.

- Die Bestätigung der genauen Ursache erfordert beispielsweise häufig invasive Eingriffe wie eine Knochenmarkbiopsie sowie zahlreiche Labortests, was die Diagnosekosten erhöhen und den Behandlungsbeginn verzögern kann.

- Die hohen Kosten, die mit fortschrittlichen Behandlungen wie Stammzelltransplantationen und Langzeittherapien verbunden sind, können den Zugang für Patienten in Regionen mit niedrigem und mittlerem Einkommen einschränken.

- Die begrenzte Verfügbarkeit spezialisierter Gesundheitseinrichtungen und ausgebildeter Fachkräfte in bestimmten Regionen schränkt eine effektive Diagnose und Behandlung zusätzlich ein.

- Nebenwirkungen im Zusammenhang mit Therapien, einschließlich Immunsuppressiva, können die Therapietreue der Patienten und den Behandlungserfolg beeinträchtigen.

- Die unterschiedliche Reaktion der Patienten auf die Behandlung aufgrund verschiedener zugrunde liegender Ursachen erhöht die Komplexität des Krankheitsmanagements.

- Die Bewältigung dieser Herausforderungen erfordert einen verbesserten Zugang zu Diagnoseverfahren, kosteneffektive Behandlungsoptionen, eine optimierte Gesundheitsinfrastruktur und ein gesteigertes Bewusstsein sowohl bei Patienten als auch bei Gesundheitsdienstleistern.

Marktübersicht Panzytopenie

Der Markt ist segmentiert nach Arzneimitteln, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

• Durch Drogen

Basierend auf den eingesetzten Medikamenten ist der Markt für Panzytopenie in Immunsuppressiva, Knochenmarkstimulatoren und Sonstige unterteilt. Das Segment der Immunsuppressiva dominierte 2025 mit einem Marktanteil von 41,7 % den größten Umsatzanteil. Dies ist auf ihre entscheidende Rolle bei der Behandlung von Panzytopenie im Zusammenhang mit Autoimmunerkrankungen und Knochenmarkversagen wie der aplastischen Anämie zurückzuführen. Diese Medikamente unterdrücken die immunvermittelte Zerstörung von Blutzellen und verbessern so die Behandlungsergebnisse signifikant. Ärzte verschreiben Immunsuppressiva häufig aufgrund ihrer nachgewiesenen Wirksamkeit bei der Wiederherstellung der Blutbildung. Die zunehmende Verbreitung von Autoimmunerkrankungen fördert das Wachstum dieses Segments zusätzlich. Die Verfügbarkeit etablierter Therapien erhöht die Akzeptanz im Gesundheitswesen. Starke klinische Leitlinien, die Immunsuppressiva empfehlen, tragen zu einer kontinuierlichen Nachfrage bei. Das wachsende Bewusstsein unter medizinischem Fachpersonal gewährleistet ein frühzeitiges Eingreifen. Pharmaunternehmen investieren weiterhin in die Verbesserung der Wirksamkeit und Sicherheit ihrer Medikamente. Die weltweit wachsende Zahl von Patienten unterstützt die nachhaltige Nutzung. Günstige Erstattungspolitiken in entwickelten Märkten verbessern die Verfügbarkeit zusätzlich. Zunehmende Krankenhauseinweisungen aufgrund schwerer Fälle tragen zu höheren Verschreibungsraten bei. Kontinuierliche Überwachung und der Bedarf an Langzeittherapien stärken die Umsatzgenerierung. Insgesamt sichert die starke klinische Abhängigkeit die Dominanz dieses Segments.

Das Segment der Knochenmarkstimulatoren wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 18,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Therapien, die die Blutbildung direkt anregen. Diese Wirkstoffe, darunter Kolonie-stimulierende Faktoren, gewinnen aufgrund ihrer Fähigkeit, das Blutbild rasch zu verbessern, zunehmend an Bedeutung. Die steigende Inzidenz von Chemotherapie-induzierter Panzytopenie treibt die Nachfrage maßgeblich an. Ärzte bevorzugen diese Wirkstoffe vermehrt zur supportiven Therapie von Krebspatienten. Fortschritte in der Biotechnologie führen zur Entwicklung effektiverer Stimulatoren. Die zunehmende Anwendung sowohl in der Akut- als auch in der Langzeitbehandlung unterstützt das Wachstum. Ein wachsendes Bewusstsein für frühzeitige Behandlungsinterventionen steigert die Nachfrage zusätzlich. Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern verbessert die Zugänglichkeit. Pharmaunternehmen konzentrieren sich auf Innovation und die Entwicklung neuer Produkte. Steigende Gesundheitsausgaben tragen zu einer verstärkten Nutzung bei. Verbesserte Patientenergebnisse und schnellere Genesungsraten fördern die Anwendung. Die Unterstützung durch klinische Studien stärkt das Vertrauen in die Therapie. Insgesamt positionieren die Vorteile gezielter Behandlungen dieses Segment als das am schnellsten wachsende.

• Auf dem Weg der Verabreichung

Basierend auf der Verabreichungsart wird der Markt für Panzytopenie in orale und injizierbare Medikamente unterteilt. Das Segment der injizierbaren Medikamente erzielte 2025 mit 56,2 % den größten Marktanteil, was auf die weitverbreitete Anwendung in Krankenhäusern zur schnellen und effektiven Behandlung zurückzuführen ist. Injektionstherapien gewährleisten einen schnelleren Wirkungseintritt und eine höhere Bioverfügbarkeit im Vergleich zu oralen Medikamenten. Ärzte bevorzugen Injektionspräparate bei schweren Fällen, die ein sofortiges Eingreifen erfordern. Steigende Hospitalisierungsraten aufgrund von Panzytopenie stützen die Nachfrage zusätzlich. Die Verfügbarkeit von Biologika und fortschrittlichen Therapien in injizierbarer Form stärkt das Segmentwachstum. Krankenhäuser setzen in der Intensivmedizin stark auf Injektionsbehandlungen. Die zunehmende Anwendung von Infusionstherapien trägt zu einer höheren Auslastung bei. Verbesserte Arzneimittelverabreichungstechnologien erhöhen Sicherheit und Wirksamkeit. Staatliche Initiativen zur Stärkung der Gesundheitsinfrastruktur fördern die Zugänglichkeit. Zunehmende Fälle von chemotherapieinduzierter Panzytopenie steigern die Nachfrage. Medizinisches Fachpersonal bevorzugt die kontrollierte Dosierung durch Injektionspräparate. Kontinuierliche Innovationen bei injizierbaren Formulierungen unterstützen die Marktexpansion. Insgesamt sichern die klinischen Vorteile die Marktführerschaft des Segments.

Für das Segment der oralen Medikamente wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach bequemen und nicht-invasiven Behandlungsoptionen. Patienten bevorzugen orale Medikamente für die Langzeittherapie und aufgrund der einfachen Anwendung. Die zunehmende Verlagerung hin zur ambulanten Versorgung fördert die Akzeptanz oraler Medikamente. Die Verfügbarkeit wirksamer oraler Immunsuppressiva verbessert den Zugang zur Behandlung. Pharmaunternehmen konzentrieren sich auf die Entwicklung verbesserter oraler Darreichungsformen. Das wachsende Bewusstsein für Selbstmedikation unterstützt das Wachstum dieses Segments. Die Kosteneffizienz im Vergleich zu injizierbaren Therapien steigert die Nachfrage. Der Ausbau von stationären und Online-Apotheken sichert die Verfügbarkeit. Die zunehmende Therapietreue der Patienten stärkt die Akzeptanz zusätzlich. Technologische Fortschritte verbessern die Arzneimittelaufnahme und -wirksamkeit. Steigende Gesundheitskosten fördern den Einsatz kosteneffizienter Behandlungen. Die wachsende Nachfrage nach häuslicher Pflege unterstützt die Anwendung oraler Therapien. Insgesamt positionieren die auf Bequemlichkeit ausgerichteten Trends dieses Segment als das am schnellsten wachsende.

• Von Endnutzern

Basierend auf den Endnutzern ist der Markt für Panzytopenie in Krankenhäuser, häusliche Pflege, Fachzentren und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 52,4 % den größten Marktanteil, was auf die Verfügbarkeit fortschrittlicher Diagnose- und Behandlungseinrichtungen zurückzuführen ist. Krankenhäuser dienen als primäre Anlaufstellen für die Behandlung schwerer Panzytopenie-Fälle. Qualifiziertes medizinisches Fachpersonal gewährleistet eine präzise Diagnose und eine effektive Behandlung. Der hohe Patientenandrang trägt zu einem erhöhten Medikamentenverbrauch bei. Die Verfügbarkeit unterstützender Maßnahmen wie Transfusionen verbessert die Behandlungsergebnisse. Staatliche und private Investitionen stärken die Krankenhausinfrastruktur. Solide Erstattungssysteme verbessern die Bezahlbarkeit der Behandlung. Die Integration fortschrittlicher Technologien unterstützt ein besseres Patientenmanagement. Krankenhäuser beteiligen sich zudem an klinischen Studien und fördern so die Anwendung neuer Therapien. Die zunehmende Prävalenz von Blutkrankheiten führt zu vermehrten Krankenhausbesuchen. Multidisziplinäre Behandlungsansätze verbessern die Versorgungsqualität. Steigende Gesundheitsausgaben fördern das Wachstum zusätzlich. Insgesamt bleiben Krankenhäuser das dominierende Endnutzersegment.

Das Segment der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach häuslicher Behandlung und Langzeitpflege. Patienten bevorzugen die häusliche Pflege aufgrund des höheren Komforts und der geringeren Anzahl an Krankenhausbesuchen. Der zunehmende Einsatz oraler Therapien unterstützt die häusliche Behandlung. Die alternde Bevölkerung trägt maßgeblich zur Nachfrage bei. Technologische Fortschritte ermöglichen Fernüberwachung und telemedizinische Leistungen. Gesundheitssysteme fördern kosteneffiziente Versorgungsmodelle. Ein gesteigertes Bewusstsein für Selbstpflege unterstützt die Akzeptanz. Die Verfügbarkeit häuslicher Pflegedienste verbessert die Therapietreue der Patienten. Trends im Management chronischer Erkrankungen sprechen für die häusliche Pflege. Steigende Gesundheitskosten fördern die Verlagerung hin zur häuslichen Pflege. Pharmaunternehmen bieten Patientenunterstützungsprogramme an. Ein verbesserter Zugang zu Medikamenten über Apotheken unterstützt das Wachstum. Insgesamt treiben patientenorientierte Pflegetrends die rasante Expansion dieses Segments voran.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Panzytopenie in Krankenhausapotheken, Online-Apotheken und Einzelhandelsapotheken unterteilt. Das Segment der Krankenhausapotheken erzielte 2025 mit 47,1 % den größten Marktanteil, bedingt durch die direkte Medikamentenabgabe im Krankenhaus. Patienten sind während ihrer Behandlung auf Krankenhausapotheken angewiesen, um schnell an Medikamente zu gelangen. Eine enge Zusammenarbeit zwischen medizinischem Fachpersonal und Apothekern gewährleistet eine effektive Behandlung. Die Verfügbarkeit spezialisierter Medikamente fördert das Wachstum dieses Segments. Erstattungspolitiken verbessern die Bezahlbarkeit für Patienten. Steigende Krankenhausaufnahmen tragen zu höheren Umsätzen bei. Die Betreuung durch Apotheker verbessert die Therapietreue der Patienten. Der Ausbau der Krankenhausinfrastruktur stärkt die Vertriebsnetze. Zuverlässige Lieferketten gewährleisten eine kontinuierliche Verfügbarkeit. Die zunehmende Verbreitung von Blutkrankheiten steigert die Nachfrage. Krankenhäuser bleiben die primären Anlaufstellen für die Behandlung schwerer Erkrankungen. Die Integration in Behandlungsprotokolle sichert eine stetige Nutzung. Insgesamt dominieren Krankenhausapotheken den Markt.

Das Segment der Online-Apotheken wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % das schnellste Wachstum verzeichnen, angetrieben durch die rasante Digitalisierung des Gesundheitswesens. Die zunehmende Internetnutzung fördert den Online-Kauf von Medikamenten. Patienten bevorzugen die Lieferung nach Hause aufgrund ihrer Bequemlichkeit und Zugänglichkeit. Wettbewerbsfähige Preise und Rabatte locken weitere Kunden an. Das Wachstum der Telemedizin trägt zur Akzeptanz von Online-Apotheken bei. Die Verfügbarkeit einer breiten Palette von Medikamenten erweitert die Auswahlmöglichkeiten der Verbraucher. Verbesserte Logistik gewährleistet pünktliche Lieferungen. Regulatorische Unterstützung fördert digitale Gesundheitsplattformen. Das steigende Bewusstsein für Online-Dienste steigert deren Nutzung. Der hektische Lebensstil treibt die Nachfrage nach bequemen Lösungen an. Pharmaunternehmen kooperieren mit digitalen Plattformen. Die Expansion des E-Commerce im Gesundheitswesen unterstützt das Wachstum. Insgesamt positioniert die digitale Transformation Online-Apotheken als das am schnellsten wachsende Segment.

Regionale Marktanalyse bei Panzytopenie

- Nordamerika dominierte den Markt für Panzytopenie mit dem größten Umsatzanteil von 35,9 % im Jahr 2025. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Diagnosequoten, die starke Präsenz wichtiger Pharma- und Biotechnologieunternehmen sowie die Verfügbarkeit fortschrittlicher Behandlungsoptionen begünstigt.

- Beispielsweise unterstreicht die weitverbreitete Anwendung von Diagnoseverfahren wie der Knochenmarkbiopsie und die therapeutische Unterstützung mit Wirkstoffen wie Filgrastim zur Behandlung von Neutropenie die hohe klinische Kompetenz der Region und ihren Zugang zu fortschrittlicher Versorgung.

- Diese Vormachtstellung wird durch günstige Erstattungsstrukturen, die laufende Forschung in der Hämatologie und die Präsenz spezialisierter Gesundheitszentren für Blutkrankheiten weiter verstärkt.

Einblick in den US-amerikanischen Markt für Panzytopenie

Der US-amerikanische Markt für Panzytopenie erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Prävalenz hämatologischer Erkrankungen und das ausgeprägte Bewusstsein von Ärzten und Patienten. Das Land profitiert von einer fortschrittlichen diagnostischen Infrastruktur, die die Früherkennung zugrunde liegender Ursachen wie aplastischer Anämie, Leukämie und Knochenmarkserkrankungen ermöglicht. Darüber hinaus beschleunigt die Präsenz führender Pharma- und Biotechnologieunternehmen sowie kontinuierliche Investitionen in Forschung und Entwicklung die Einführung innovativer Therapien. Günstige Erstattungspolitiken und ein breiter Zugang zu spezialisierter Versorgung fördern das Marktwachstum in den USA zusätzlich.

Einblick in den europäischen Markt für Panzytopenie

Der europäische Markt für Panzytopenie wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für Blutkrankheiten und die gut etablierten Gesundheitssysteme. Die Region profitiert von standardisierten klinischen Leitlinien und einem verbesserten Zugang zu Diagnose- und Behandlungsleistungen. Zudem fördern steigende Investitionen in die Gesundheitsinfrastruktur und Forschung die Anwendung fortschrittlicher Therapieansätze. Der zunehmende Fokus auf Früherkennung und patientenzentrierte Versorgung trägt zusätzlich zum stetigen Marktwachstum in ganz Europa bei.

Einblick in den britischen Markt für Panzytopenie

Der britische Markt für Panzytopenie wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der verbesserte Zugang zu Gesundheitsleistungen durch den Nationalen Gesundheitsdienst (NHS) und das steigende Bewusstsein für hämatologische Erkrankungen. Der Fokus des Landes auf Früherkennung und strukturierte Behandlungspfade ermöglicht ein effektives Management der Panzytopenie. Darüber hinaus dürften laufende Forschungsinitiativen und die Anwendung fortschrittlicher Therapieoptionen das Marktwachstum in Großbritannien weiter ankurbeln.

Einblick in den deutschen Markt für Panzytopenie

Der deutsche Markt für Panzytopenie wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen, angetrieben durch ein leistungsstarkes Gesundheitssystem und hohe Gesundheitsausgaben. Deutschlands Fokus auf klinische Forschung und Innovation fördert die Anwendung fortschrittlicher Diagnose- und Therapieverfahren. Das zunehmende Bewusstsein von medizinischem Fachpersonal und die Verfügbarkeit spezialisierter hämatologischer Zentren tragen zusätzlich zum Marktwachstum bei.

Einblick in den Panzytopenie-Markt im asiatisch-pazifischen Raum

Der Markt für Panzytopenie im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind ein großer Patientenpool, eine sich verbessernde Gesundheitsinfrastruktur, ein steigendes Bewusstsein für die Erkrankung und zunehmende Gesundheitsausgaben. Die rasche Urbanisierung und der verbesserte Zugang zu Gesundheitsleistungen ermöglichen eine bessere Diagnose und Behandlung hämatologischer Erkrankungen in der gesamten Region. Darüber hinaus fördern staatliche Initiativen zur Stärkung der Gesundheitssysteme und zur Erhöhung der Investitionen in die medizinische Forschung das Marktwachstum.

Einblick in den japanischen Markt für Panzytopenie

Der japanische Markt für Panzytopenie gewinnt aufgrund des fortschrittlichen Gesundheitssystems des Landes und der zunehmenden Verbreitung altersbedingter hämatologischer Erkrankungen an Dynamik. Die wachsende ältere Bevölkerung treibt die Nachfrage nach effektiven Diagnose- und Behandlungsmethoden an. Japans starker Fokus auf Forschung und Früherkennung von Krankheiten sowie die Anwendung innovativer Therapien fördern das Marktwachstum zusätzlich.

Einblick in den chinesischen Markt für Panzytopenie

Der chinesische Markt für Panzytopenie wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die große Bevölkerungszahl und die wachsende Gesundheitsinfrastruktur des Landes zurückzuführen. Das zunehmende Bewusstsein für Blutkrankheiten und die steigenden Gesundheitsausgaben treiben die Nachfrage nach effektiven Diagnose- und Behandlungsmöglichkeiten an. Darüber hinaus tragen staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und die wachsende Präsenz nationaler und internationaler Pharmaunternehmen maßgeblich zum Marktwachstum in China bei.

Marktanteil bei Panzytopenie

Die Panzytopenie-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Pfizer (USA)

• Novartis (Schweiz)

• F. Hoffmann-La Roche (Schweiz)

• GSK (Großbritannien)

• Sanofi (Frankreich)

• Johnson & Johnson (USA)

• Merck & Co. (USA)

• Bristol Myers Squibb (USA)

• Amgen (USA)

• AbbVie (USA)

• Teva Pharmaceutical Industries (Israel)

• Sun Pharmaceutical Industries (Indien)

• Cipla (Indien)

• Dr. Reddy's Laboratories (Indien)

• Lupin (Indien)

• Aurobindo Pharma (Indien)

• Zydus Lifesciences (Indien)

• Biogen (USA)

• Takeda Pharmaceutical Company (Japan)

• Eli Lilly and Company (USA)

Neueste Entwicklungen auf dem globalen Markt für Panzytopenie

- Im Oktober 2021 kündigte Oncopeptides AB den freiwilligen Rückzug von Pepaxto (Melphalanflufenamid) vom US-Markt an, nachdem die Ergebnisse der Phase-3-Studie OCEAN keine Verbesserung des Gesamtüberlebens nachweisen konnten. Dies hatte Auswirkungen auf die Behandlungsstrategien für hämatologische Erkrankungen im Zusammenhang mit Zytopenien, einschließlich Panzytopenie.

- Im März 2022 hoben klinische Forschungsergebnisse der American Society of Hematology den zunehmenden Einsatz von Thrombopoietin-Rezeptor-Agonisten (TPO-RAs) zur Behandlung von durch Chemotherapie verursachten Zytopenien hervor, einschließlich Thrombozytopenie und breiter gefasster Knochenmarksuppressionszuständen, die zu Panzytopenie beitragen. Dies deutet auf eine Verlagerung hin zu Innovationen in der unterstützenden Therapie in der Hämatologie hin.

- Im Juni 2024 leitete der Ausschuss für Risikobewertung im Bereich der Pharmakovigilanz der Europäischen Arzneimittel-Agentur (EMA) eine Sicherheitsüberprüfung von Metamizol-haltigen Arzneimitteln ein. Grund dafür waren gemeldete Fälle von Agranulozytose, einer schweren Blutkrankheit im Zusammenhang mit Panzytopenie. Dies führte zu regulatorischen Maßnahmen, darunter die Rücknahme des Arzneimittels in einigen Ländern und eine verstärkte Überwachung der Arzneimittelsicherheit.

- Eine im November 2024 in BMJ Case Reports veröffentlichte klinische Fallstudie identifizierte Bupropion als mögliche Ursache einer arzneimittelinduzierten Panzytopenie und unterstrich damit die Bedeutung der Pharmakovigilanz sowie das Verständnis von arzneimittelbedingten hämatologischen Nebenwirkungen.

- Im Februar 2025 dokumentierte eine in Discover Medicine veröffentlichte systematische Übersichtsarbeit einen seltenen, aber bedeutsamen Fall von Panzytopenie infolge kombinierter Arzneimittelwechselwirkungen von Methotrexat, Lamotrigin und Trimethoprim-Sulfamethoxazol. Dies unterstreicht den zunehmenden klinischen Fokus auf arzneimittelinduzierte hämatologische Komplikationen und deren Management.

- Im Juli 2025 deuteten umfassendere Daten der pharmazeutischen Industrie auf anhaltende Zulassungen und Innovationen bei Hämatologie-Medikamenten zur Behandlung von Knochenmarkserkrankungen und Zytopenien hin, was kontinuierliche Investitionen und Fortschritte bei Therapien zur Behandlung von Panzytopenie widerspiegelt.

- Im Januar 2026 erhielt Zydus Lifesciences die Zulassung der US-amerikanischen Arzneimittelbehörde FDA für generische Eltrombopag-Tabletten, einen Thrombopoietin-Rezeptor-Agonisten zur Behandlung niedriger Thrombozytenzahlen bei Blutkrankheiten, wodurch indirekt die Behandlung von Erkrankungen im Zusammenhang mit Panzytopenie unterstützt und der Zugang zu hämatologischen Therapien verbessert wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.