Global Passive Infrared Sensor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

804.53 Million

USD

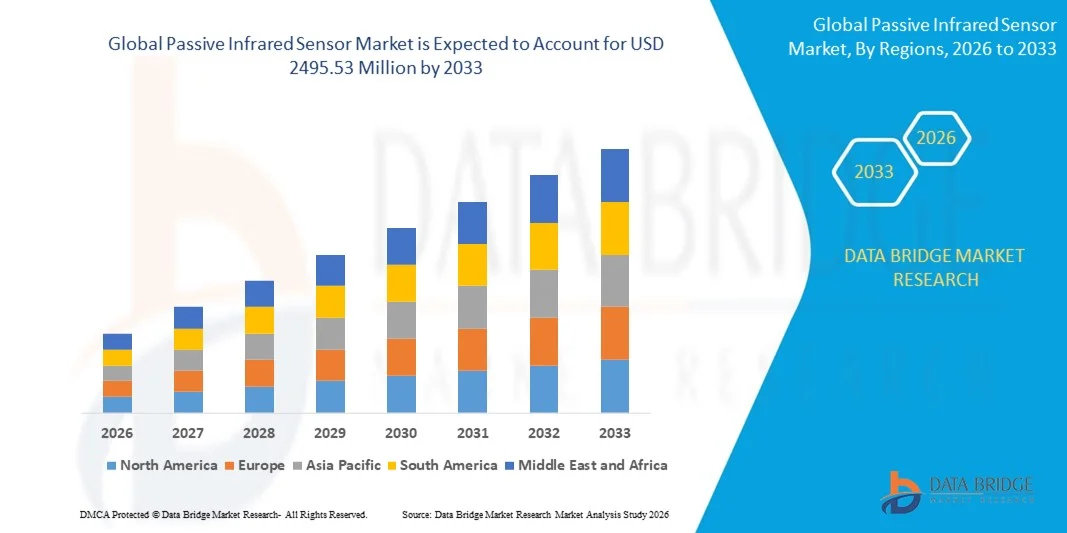

2,495.53 Million

2025

2033

USD

804.53 Million

USD

2,495.53 Million

2025

2033

| 2026 –2033 | |

| USD 804.53 Million | |

| USD 2,495.53 Million | |

| % | |

|

Globale Marktsegmentierung für passive Infrarotsensoren nach Gerätetyp (Rauchmelder, Wärmemelder und Sonstige), Wellenlängenbereich (kurzwelliger, mittelwelliger und langwelliger passiver Infrarotsensor) und Anwendung (Unterhaltungselektronik, Verteidigung und Luft- und Raumfahrt, Gesundheitswesen, Industrie und Automobilindustrie) – Branchentrends und Prognose bis 2033

Marktgröße für passive Infrarotsensoren

- Der globale Markt für passive Infrarotsensoren hatte im Jahr 2025 einen Wert von 804,53 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 2495,53 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung und die technologischen Fortschritte in den Bereichen Smart Home, Industrieautomation und Sicherheitssysteme angetrieben. Dies führt zu einem verstärkten Einsatz passiver Infrarotsensoren für Bewegungserkennung, Anwesenheitsüberwachung und energieeffiziente Lösungen in Wohn-, Gewerbe- und Industriegebäuden.

- Darüber hinaus etabliert die steigende Nachfrage nach zuverlässigen, energieeffizienten und integrierten Sensorlösungen PIR-Sensoren als unverzichtbare Komponenten moderner Automatisierungs- und Sicherheitssysteme. Diese Faktoren beschleunigen den Einsatz passiver Infrarotsensoren in Smart Homes, Büros und Industrieanlagen und tragen so maßgeblich zum Marktwachstum bei.

Marktanalyse für passive Infrarotsensoren

- Passive Infrarotsensoren, die eine präzise Bewegungs- und Anwesenheitserkennung ermöglichen, sind aufgrund ihrer Energieeffizienz, einfachen Integration und Kosteneffektivität zunehmend wichtige Komponenten moderner Smart-Home-Automatisierungs-, Industrieüberwachungs- und Sicherheitssysteme.

- Die steigende Nachfrage nach PIR-Sensoren wird vor allem durch die zunehmende Verbreitung von IoT-fähigen Geräten, wachsende Sicherheitsbedenken und die Präferenz für automatisierte, berührungslose und energieeffiziente Überwachungslösungen in privaten, gewerblichen und industriellen Anwendungen angetrieben.

- Nordamerika dominierte 2025 mit einem Anteil von 39,5 % den Markt für passive Infrarotsensoren , was auf die zunehmende Verbreitung intelligenter Sicherheitssysteme, Gebäudeautomation und Überwachungslösungen zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für passive Infrarotsensoren sein. Gründe hierfür sind die zunehmende Urbanisierung, die steigende industrielle Automatisierung und die wachsende Verbreitung von Smart Homes in Ländern wie China, Japan und Indien.

- Rauchmelder dominierten den Markt mit einem Marktanteil von 43 % im Jahr 2025. Grund dafür ist ihre entscheidende Rolle für den Brandschutz und die frühzeitige Gefahrenerkennung in Wohn- und Gewerbegebäuden. Endnutzer legen Wert auf Rauchmelder aufgrund ihrer Zuverlässigkeit, der einfachen Installation und ihrer nachgewiesenen Wirksamkeit bei der Reduzierung von Brandrisiken. Die Nachfrage wird zusätzlich durch gesetzliche Brandschutzbestimmungen für Gebäude und die Integration von Rauchmeldern in Smart-Home- und Sicherheitssysteme verstärkt, wodurch Echtzeitwarnungen und eine schnellere Notfallreaktion ermöglicht werden.

Berichtsumfang und Marktsegmentierung für passive Infrarotsensoren

|

Attribute |

Wichtigste Markteinblicke in passive Infrarotsensoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für passive Infrarotsensoren

Integration von PIR-Sensoren in Smart Homes und industrieller Automatisierung

- Ein bedeutender Trend auf dem Markt für passive Infrarotsensoren ist die zunehmende Integration dieser Sensoren in Smart-Home-Geräte und industrielle Automatisierungssysteme. Treiber dieser Entwicklung ist die steigende Nachfrage nach energieeffizienten, automatisierten Lösungen, die Sicherheit und Betriebseffizienz verbessern. Durch diese Integration etablieren sich passive Infrarotsensoren als unverzichtbare Komponenten für Bewegungserkennung, Lichtsteuerung und Sicherheitsanwendungen im privaten und gewerblichen Bereich.

- Beispielsweise integrieren Unternehmen wie Honeywell und Panasonic PIR-Sensoren in intelligente Thermostate, Sicherheitssysteme und automatisierte Beleuchtungslösungen, um eine präzise Bewegungserkennung und Energieeinsparungen zu ermöglichen. Solche Anwendungen erhöhen den Komfort, verbessern die Sicherheit und reduzieren den Energieverbrauch sowohl im privaten als auch im industriellen Bereich.

- Der Einsatz von PIR-Sensoren in der Gebäudeautomation nimmt zu. Bewegungsgesteuerte Beleuchtung, HLK-Steuerung und Anwesenheitserkennungssysteme optimieren das Energiemanagement und die Betriebsabläufe. Dieser Trend unterstreicht die Bedeutung von PIR-Sensoren für eine nachhaltige und intelligente Infrastruktur.

- In der industriellen Automatisierung werden PIR-Sensoren zur Erhöhung der Arbeitssicherheit, zur Aktivierung automatisierter Anlagen und zur Überwachung gesperrter Bereiche eingesetzt. Ihre Fähigkeit, unter variablen Bedingungen eine zuverlässige Bewegungserkennung zu gewährleisten, treibt die Akzeptanz in der Fertigung, Logistik und Lagerhaltung voran.

- Der Gesundheitssektor nutzt PIR-Sensoren in Patientenüberwachungssystemen, automatisierter Beleuchtung und im Gebäudemanagement, wo Bewegungserkennung zu betrieblicher Effizienz und Sicherheit beiträgt. Dieser Trend fördert Innovationen bei sensorgestützten Lösungen, die die Gesundheitsversorgung verbessern.

- Der Markt verzeichnet ein starkes Wachstum im Bereich intelligenter Haussysteme, in denen PIR-Sensoren in IoT-Plattformen, Sprachassistenten und vernetzte Geräte integriert werden, um reaktionsschnelle, automatisierte Umgebungen zu ermöglichen. Die steigende Nachfrage der Verbraucher nach intelligenten, energieeffizienten Wohnräumen verstärkt diese Nachfrage und positioniert PIR-Sensoren als wichtige Wegbereiter der Haus- und Industrieautomation.

Marktdynamik passiver Infrarotsensoren

Treiber

Steigende Nachfrage nach energieeffizienter Bewegungserkennung

- Der zunehmende Fokus auf Energieeinsparung und Automatisierung treibt die Nachfrage nach passiven Infrarotsensoren an, die eine zuverlässige Bewegungserkennung bei minimalem Stromverbrauch gewährleisten. Diese Sensoren sind unverzichtbar für intelligente Beleuchtungssysteme, Heizungs-, Lüftungs- und Klimaanlagen sowie Sicherheitsgeräte, bei denen Energieeffizienz ein zentrales Leistungsmerkmal darstellt.

- Legrand integriert beispielsweise PIR-Sensoren in seine präsenzbasierten Beleuchtungssysteme, um den Energieverbrauch in Gewerbe- und Wohngebäuden zu optimieren. Solche Anwendungen senken die Stromkosten, steigern die betriebliche Effizienz und unterstützen Nachhaltigkeitsinitiativen.

- Die zunehmende Verbreitung von Smart Homes und vernetzter Infrastruktur steigert die Nachfrage nach PIR-Sensoren, die sich nahtlos in IoT-Plattformen integrieren lassen. Diese Sensoren ermöglichen automatisierte Reaktionen auf Anwesenheit und verbessern so das Energiemanagement und den Benutzerkomfort.

- Industrieunternehmen setzen zunehmend PIR-Sensoren ein, um Maschinen, Beleuchtung und Sicherheitsüberwachung zu automatisieren, Energieverschwendung zu reduzieren und die Prozesseffizienz zu steigern. Dies trägt zu Betriebskosteneinsparungen und ökologischer Nachhaltigkeit bei.

- Der steigende Bedarf an zuverlässiger, energieeffizienter Bewegungserkennung in Schwellen- und etablierten Märkten treibt weiterhin technologische Fortschritte und deren Anwendung voran und festigt die Rolle von PIR-Sensoren in der energieeffizienten Automatisierung.

Zurückhaltung/Herausforderung

Hohe Kosten und Integrationskomplexität

- Der Markt für passive Infrarotsensoren steht aufgrund der hohen Kosten leistungsstarker PIR-Module und der komplexen Integration in bestehende Automatisierungs- und IoT-Systeme vor Herausforderungen. Diese Faktoren können die Marktdurchdringung verlangsamen, insbesondere in preissensiblen Segmenten.

- Beispielsweise weisen Unternehmen wie Schneider Electric darauf hin, dass die Integration von PIR-Sensoren in großflächige Gebäudemanagementsysteme eine sorgfältige Planung und Kalibrierung erfordert, was den Zeitaufwand und die Kosten für die Implementierung erhöht. Solche Komplexitäten können die Marktdurchdringung bei kleinen und mittleren Projekten einschränken.

- Die Herstellung hochpräziser PIR-Sensoren erfordert spezielle Materialien und Fertigungstechniken, was zu höheren Produktionskosten führt. Diese Anforderungen beeinflussen die Preisstrategien und können die Verfügbarkeit für einige Endnutzer einschränken.

- Die Integration von PIR-Sensoren in Multisensorsysteme und vernetzte Plattformen erfordert Interoperabilität, Firmware-Optimierung und Netzwerkkompatibilität. Diese technische Herausforderung erhöht die Entwicklungskosten und erfordert qualifiziertes Personal für die Implementierung.

- Der Markt steht weiterhin vor Herausforderungen im Hinblick auf das Gleichgewicht zwischen Sensorleistung und Kosteneffizienz, insbesondere bei großflächigen Implementierungen. Diese Herausforderungen unterstreichen die Notwendigkeit optimierter Integrationsprozesse und Kostenoptimierung, um die branchenübergreifende Akzeptanz zu steigern.

Marktübersicht für passive Infrarotsensoren

Der Markt ist nach Gerätetyp, Reichweite und Anwendung segmentiert.

- Nach Gerät

Basierend auf dem Gerätetyp ist der Markt für passive Infrarotsensoren in Rauchmelder, Wärmemelder und Sonstige unterteilt. Das Segment der Rauchmelder dominierte den Markt mit einem Umsatzanteil von 43 % im Jahr 2025. Dies ist auf ihre entscheidende Rolle für den Brandschutz und die frühzeitige Gefahrenerkennung in Wohn- und Gewerbegebäuden zurückzuführen. Endnutzer legen aufgrund ihrer Zuverlässigkeit, der einfachen Installation und ihrer nachgewiesenen Wirksamkeit bei der Reduzierung von Brandrisiken großen Wert auf Rauchmelder. Die Nachfrage wird zusätzlich durch gesetzliche Brandschutzbestimmungen für Gebäude und die Integration von Rauchmeldern in Smart-Home- und Sicherheitssysteme verstärkt, wodurch Echtzeitwarnungen und eine schnellere Notfallreaktion ermöglicht werden.

Dem Segment der Wärmemelder wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung ist die zunehmende Nutzung in industriellen und gewerblichen Anwendungen, in denen eine temperaturbasierte Überwachung unerlässlich ist. Wärmemelder bieten eine zuverlässige Detektion in Umgebungen, die für Rauchmelder ungeeignet sind, wie beispielsweise staubige oder feuchte Bereiche. Dadurch eignen sie sich ideal für Lagerhallen, Produktionsstätten und Serverräume. Ihre wachsende Beliebtheit wird zudem durch Fortschritte bei der Sensorempfindlichkeit und die Integration in automatisierte Überwachungssysteme zur Verbesserung des Sicherheitsmanagements unterstützt.

- Nach Reichweite

Basierend auf der Reichweite wird der Markt für passive Infrarotsensoren in Kurzwellen-, Mittelwellen- und Langwellen-Infrarotsensoren unterteilt. Das Segment der passiven Infrarotsensoren dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf ihre Vielseitigkeit und Kosteneffizienz bei der Bewegungserkennung in privaten und gewerblichen Anwendungen zurückzuführen. Diese Sensoren werden häufig für Sicherheitssysteme, Lichtsteuerung und Anwesenheitsüberwachung eingesetzt und bieten zuverlässige Leistung in Umgebungen mit Standardtemperaturen. Die einfache Integration mit anderer Elektronik und intelligenten Systemen fördert ihre Verbreitung in Wohn-, Büro- und Industriegebäuden zusätzlich.

Das Segment der passiven Infrarotsensoren im mittleren Wellenlängenbereich wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die höhere Empfindlichkeit und die verbesserte Reichweite, die sich für Anwendungen in den Bereichen Verteidigung, Luft- und Raumfahrt sowie fortgeschrittene Industrie eignen. Sensoren im mittleren Wellenlängenbereich ermöglichen eine präzise Bewegungs- und Wärmeerkennung unter variablen Temperaturbedingungen und sind daher unverzichtbar für Sicherheitsüberwachung und anspruchsvolle Automatisierungslösungen. Ihr Wachstum wird zudem durch technologische Fortschritte bei Infrarotmaterialien und in der Fertigung unterstützt, wodurch Effizienz und Zuverlässigkeit gesteigert werden.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für passive Infrarotsensoren (PIR) in die Segmente Unterhaltungselektronik, Verteidigung und Luft- und Raumfahrt, Gesundheitswesen, Industrie und Automobilindustrie unterteilt. Das Segment Unterhaltungselektronik dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die steigende Nachfrage nach Smart-Home-Geräten, automatisierten Beleuchtungssystemen und Lösungen für die persönliche Sicherheit. PIR-Sensoren ermöglichen Energieeffizienz und Komfort durch die Erkennung von Anwesenheit und Bewegung und sind in weit verbreitete Geräte wie intelligente Kameras, Lichtsteuerungen und Hausautomatisierungssysteme integriert. Ihre Erschwinglichkeit, Zuverlässigkeit und Kompatibilität mit drahtlosen Netzwerken tragen zu ihrer anhaltenden Dominanz in Verbraucheranwendungen bei.

Im Industriesegment wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet, angetrieben durch die zunehmende Verbreitung von Prozessautomatisierung, Arbeitssicherheit und Überwachungssystemen. Industrielle Anwendungen nutzen PIR-Sensoren zur Anlagenüberwachung, Einbruchserkennung und Gefahrenabwehr und ermöglichen so eine präzise Erfassung auch in anspruchsvollen Umgebungen. Das Wachstum dieses Segments wird durch steigende Investitionen in industrielle IoT-Lösungen und den Trend zu energieeffizienten, automatisierten Betriebssystemen unterstützt, die auf präziser Bewegungs- und Anwesenheitserkennung basieren.

Regionale Analyse des Marktes für passive Infrarotsensoren

- Nordamerika dominierte 2025 den Markt für passive Infrarotsensoren mit dem größten Umsatzanteil von 39,5 %, angetrieben durch die zunehmende Verbreitung intelligenter Sicherheitssysteme, Gebäudeautomation und Überwachungslösungen.

- Verbraucher und Unternehmen in der Region schätzen die Genauigkeit, Zuverlässigkeit und Energieeffizienz von PIR-Sensoren in den Bereichen Bewegungserkennung, Anwesenheitsüberwachung und Sicherheitsanwendungen sehr.

- Diese weite Verbreitung wird zusätzlich durch hohe verfügbare Einkommen, technologieaffine Bevölkerungsgruppen und strenge Sicherheitsvorschriften begünstigt, wodurch sich PIR-Sensoren als bevorzugte Lösung in den Bereichen Wohnen, Gewerbe und Industrie etablieren.

Einblick in den US-Markt für passive Infrarotsensoren

Der US-amerikanische Markt für passive Infrarotsensoren wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind steigende Investitionen in Smart-Home-Automatisierung, industrielle Überwachungssysteme und Sicherheitstechnik. Die zunehmende Nachfrage nach energieeffizienten und automatisierten, anwesenheitsbasierten Lösungen in Privathaushalten, Büros und Gewerbeimmobilien treibt die Marktentwicklung weiter an. Die wachsende Beliebtheit von IoT-fähigen Geräten in Kombination mit der Nachfrage nach Echtzeitüberwachung und Fernsteuerung per App verstärkt dieses Marktwachstum zusätzlich. Auch die Integration mit fortschrittlichen Sicherheitsplattformen und cloudbasierten Analysetools trägt maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für passive Infrarotsensoren

Der europäische Markt für passive Infrarotsensoren (PIR) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind steigende Investitionen in Gebäudeautomation, intelligente Sicherheitsinfrastruktur und energieeffiziente Systeme. Die zunehmende Urbanisierung und staatliche Initiativen zur Förderung nachhaltiger Energienutzung tragen ebenfalls zur Verbreitung bei. Europäische Verbraucher und Unternehmen schätzen zudem den Komfort und die Zuverlässigkeit von PIR-Sensoren bei Anwendungen wie Anwesenheitserkennung, Lichtsteuerung und Überwachung. Der Markt verzeichnet ein signifikantes Wachstum in Gewerbegebäuden, Industrieanlagen und Wohnkomplexen.

Einblick in den britischen Markt für passive Infrarotsensoren

Der britische Markt für passive Infrarotsensoren wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind das steigende Bewusstsein für intelligente Gebäudetechnologien und Initiativen zur Steigerung der Energieeffizienz. Bedenken hinsichtlich Sicherheit, Arbeitsschutz und betrieblicher Effizienz fördern die Anwendung in gewerblichen und privaten Bauprojekten. Die gut ausgebaute E-Commerce- und Einzelhandelsinfrastruktur des Landes sowie die staatliche Förderung von Smart-City-Initiativen dürften das Marktwachstum weiterhin ankurbeln.

Einblick in den deutschen Markt für passive Infrarotsensoren

Der deutsche Markt für PIR-Sensoren wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Gebäudeautomationssystemen und industriellen Überwachungslösungen. Deutschlands Fokus auf Energieeffizienz, Nachhaltigkeit und technologische Innovation fördert den Einsatz von PIR-Sensoren in Gewerbe-, Industrie- und Wohngebäuden. Die Integration in Smart-Home- und industrielle IoT-Plattformen gewinnt immer mehr an Bedeutung, wobei zuverlässige und datenschutzorientierte Detektionslösungen besonders gefragt sind.

Einblick in den Markt für passive Infrarotsensoren im asiatisch-pazifischen Raum

Der Markt für passive Infrarotsensoren im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die zunehmende Urbanisierung, die steigende industrielle Automatisierung und die wachsende Verbreitung von Smart-Home-Lösungen in Ländern wie China, Japan und Indien. Staatliche Initiativen zur Förderung von Digitalisierung, Energieeffizienz und intelligenter Infrastruktur beschleunigen die Markteinführung zusätzlich. Darüber hinaus verbessert die Entwicklung des asiatisch-pazifischen Raums zu einem Produktionszentrum für Sensorkomponenten die Erschwinglichkeit und Verfügbarkeit von PIR-Sensoren, wodurch diese in Wohn-, Gewerbe- und Industriebereichen weit verbreitet sind.

Einblick in den japanischen Markt für passive Infrarotsensoren

Der japanische Markt für passive Infrarotsensoren (PIR) gewinnt aufgrund des hochtechnologischen Ökosystems des Landes, der zunehmenden Verbreitung von Smart Homes und der Nachfrage nach komfortablen und energieeffizienten Überwachungslösungen an Dynamik. Die verstärkte Integration von PIR-Sensoren mit anderen IoT-Geräten wie Sicherheitskameras, Beleuchtungssystemen und HLK-Steuerungen treibt das Wachstum zusätzlich an. Auch die alternde Bevölkerung Japans erhöht die Nachfrage nach einfachen und zuverlässigen Bewegungserkennungslösungen im privaten und gewerblichen Bereich.

Einblick in den chinesischen Markt für passive Infrarotsensoren

Der chinesische Markt für passive Infrarotsensoren (PIR) wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, die zunehmende industrielle Automatisierung und die wachsende Verbreitung von Smart Homes. Chinas Bestrebungen im Bereich Smart Cities, die Verfügbarkeit kostengünstiger PIR-Sensorlösungen und die starke heimische Fertigungskompetenz sind Schlüsselfaktoren für das Marktwachstum. Die steigende Akzeptanz in privaten, gewerblichen und industriellen Anwendungen festigt Chinas Position als führender Markt in der Region.

Marktanteil passiver Infrarotsensoren

Die Branche der passiven Infrarotsensoren wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Murata Manufacturing Co., Ltd (Japan)

- Honeywell International Inc (USA)

- Lynred (Frankreich)

- Hamamatsu Photonics KK und ihre Tochtergesellschaften (Japan)

- OMRON Corporation (Japan)

- Excelitas Technologies Corp (USA)

- Nippon Avionics Co., Ltd (Japan)

- NICERA ALL (Japan)

- Zhejiang Dali Technology Co., Ltd (China)

- WUHAN-GUI (China)

- General Dynamics Corporation (USA)

- L3Harris Technologies, Inc. (USA)

- Fluke Corporation (USA)

- Leonardo DRS (USA)

- Bosch Security Systems, LLC (Deutschland)

- Axis Communications AB (Schweden)

Neueste Entwicklungen auf dem globalen Markt für passive Infrarotsensoren

- Im März 2025 ging Honeywell International eine strategische Partnerschaft mit Lutron Electronics ein, um fortschrittliche PIR-Präsenzsensoren in Gebäudeleittechniksysteme zu integrieren. Diese Zusammenarbeit ermöglicht die nahtlose Integration von PIR-Sensoren in Beleuchtungs-, HLK- und Energiemanagementsysteme und verbessert so die Betriebseffizienz und den Komfort. Die Partnerschaft beschleunigt das Marktwachstum durch die Erweiterung kommerzieller Anwendungen, die Förderung von Energieeinsparungen und die Unterstützung des Einsatzes von PIR-Sensoren in großflächigen automatisierten Gebäudeinfrastrukturen.

- Im Oktober 2024 brachte XY Sense seinen drahtlosen PIR-Präsenzsensor auf den Markt, der Echtzeit-Informationen zur Anwesenheit in kompakten Büroräumen liefert. Der Sensor verfügt über eine batteriebetriebene LoRaWAN-Konnektivität, die eine einfache Installation ohne aufwendige Verkabelung ermöglicht, und eine hochpräzise Bewegungserkennung zur Optimierung der Raumnutzung. Diese Entwicklung stärkt den Markt, indem sie die wachsende Nachfrage nach intelligenten Arbeitsplatzlösungen deckt, die Energieeffizienz fördert und verwertbare Daten für das Gebäudemanagement bereitstellt. Dadurch wird die Verbreitung von PIR-Sensoren in kommerziellen und flexiblen Büroumgebungen weiter vorangetrieben.

- Im Juni 2024 stellte Omron ein hochempfindliches PIR-Bewegungsmeldermodul für Smart-Home- und Industrieautomatisierungsanwendungen vor. Das Modul bietet eine erweiterte Reichweite, verbesserte Zuverlässigkeit und Kompatibilität mit einer Vielzahl von Steuerungssystemen. Diese Produkteinführung beeinflusst den Markt, indem sie eine präzisere Bewegungs- und Anwesenheitserkennung sowohl im Konsumgüter- als auch im Industriebereich ermöglicht und die steigende Nachfrage nach Hausautomation, industriellen IoT-Lösungen und energieeffizienten Überwachungssystemen unterstützt.

- Im Januar 2024 schloss Vishay Intertechnology die Übernahme eines auf PIR-Sensoren spezialisierten Startups ab, um sein Portfolio an Anwesenheits- und Bewegungserkennungssystemen zu erweitern. Diese Akquisition stärkt Vishays Marktpräsenz im Bereich der PIR-Sensoren, beschleunigt Innovationen in der Detektionstechnologie und erweitert das Angebot für Verbraucher, Gewerbe und Industrie. Der Schritt festigt die Wettbewerbsposition und fördert gleichzeitig die Integration fortschrittlicher PIR-Lösungen in Smart-Home-, Sicherheits- und Industrieautomatisierungssysteme.

- Murata Manufacturing brachte 2023 einen digitalen SMD-pyroelektrischen PIR-Sensor auf den Markt, der für die energiesparende Bewegungserkennung in IoT- und Smart-Home-Geräten optimiert ist. Das kompakte Design und die Energieeffizienz des Sensors erfüllen die steigende Nachfrage nach kleinen, batteriebetriebenen Geräten bei gleichzeitig hoher Empfindlichkeit. Diese Markteinführung erweitert die Marktchancen, indem sie den Einsatz von PIR-Sensoren in Wearables, tragbarer Elektronik und vernetzten Smart-Home-Systemen ermöglicht und so die Akzeptanz sowohl im Konsumgüter- als auch im Industriebereich fördert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.