Global Patient Management Software And Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

30.60 Billion

USD

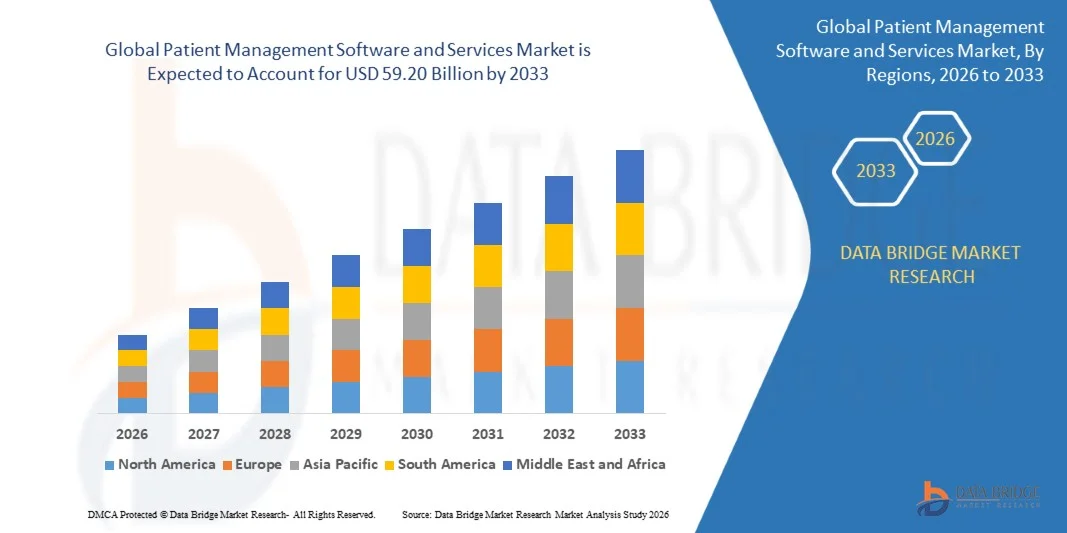

59.20 Billion

2025

2033

USD

30.60 Billion

USD

59.20 Billion

2025

2033

| 2026 –2033 | |

| USD 30.60 Billion | |

| USD 59.20 Billion | |

| % | |

|

Global Patient Management Software and Services Market Segmentation, By Component (Hardware, Software und Services), Liefermodus (On-Premise Solutions, Cloud-Based Solutions, und Web based), Größe (Large Enterprises, und kleine und mittlere Unternehmen), Endbenutzer (Provider, Payers, Individuelle Anwender, und andere), Anwendung (Gesundheitsmanagement, Home Health Management, Social and Behavi Area Management, Finanzen

Patientenmanagement Software und ServicemarktÜberblick

Der Patientenmanagement-Software- und Dienstleistungsmarkt wurde auf30,60 Mrd. USD im Jahr 2025und wird zu erreichen59,20 Milliarden USD bis 2033, in einemCAGR von 8,60% von 2026 bis 2033. Der Markt erlebt ein starkes Wachstum, das durch die zunehmende Digitalisierung von Gesundheitssystemen, die steigende Nachfrage nach einem effizienten Patientendatenmanagement und die zunehmende Übernahme von Cloud-basierten IT-Lösungen im Gesundheitswesen in Krankenhäusern, Kliniken und Krankenstationen verursacht wird.

Die steigende Notwendigkeit, die betriebliche Leistungsfähigkeit der Gesundheitsversorgung zu verbessern, die Verwaltungslast zu reduzieren und das Engagement der Patienten zu verbessern, ist die Förderung von Gesundheitsdienstleistern zur Übernahme fortschrittlicher Patientenmanagement-Plattformen. Die Integration elektronischer Gesundheitsakte, Terminplanung, Abrechnungssysteme und Telegesundheitsdienste in einheitliche digitale Plattformen verwandelt die Gesundheitsversorgung, die Verbesserung der Pflegekoordination und die datengesteuerte klinische Entscheidungsfindung über globale Gesundheitsökosysteme.

Trends und Einblicke

- Nordamerika dominierte den Patientenmanagement-Software- und Dienstleistungsmarkt mit dem größten Umsatzanteil von etwa 42,6% im Jahr 2025, unterstützt von einer starken IT-Infrastruktur im Gesundheitswesen, einer weit verbreiteten Einführung elektronischer Gesundheitsakte und einer steigenden Nachfrage nach integrierten digitalen Gesundheitslösungen.

- Der asiatisch-pazifische Markt für Patientenmanagement-Software und -Dienstleistungen wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch eine schnelle Gesundheits-Digitalisierung, zunehmende Bevölkerung und steigende Investitionen in die Infrastruktur im Gesundheitswesen in Ländern wie China, Indien und Japan.

- Das Software-Segment hatte 2025 den größten Marktanteil von rund 52,4 %, was durch die zunehmende Einführung elektronischer Gesundheitsakte, integrierte Krankenhausinformationssysteme und Cloud-basierte Patientenmanagement-Plattformen verursacht wurde. Healthcare-Anbieter setzen zunehmend auf Softwarelösungen, um klinische Workflows zu optimieren, die Planung zu automatisieren und das Patientendatenmanagement über mehrere Pflegeeinstellungen hinweg zu verbessern.

- Das Segment Services wird das schnellste Wachstum bei einem CAGR von 9,8% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Implementierungs-, Wartungs-, Beratungs- und Systemintegrationsdienstleistungen, registrieren. Die zunehmende Komplexität der IT-Systeme im Gesundheitswesen und der steigende Bedarf an kontinuierlicher technischer Unterstützung beschleunigen die Service-Adoption in Krankenhäusern und Kliniken.

- Das Segment Cloud-Based Solutions verzeichnete 2025 den größten Marktanteil von rund 48,7%, was durch die steigende Nachfrage nach skalierbaren, kostengünstigen und remote zugänglichen IT-Systemen im Gesundheitswesen bedingt ist. Cloud-Plattformen ermöglichen Echtzeit-Datenzugriff, Interoperabilität und Integration mit Telekommunikationsdiensten und machen sie in allen Gesundheitseinrichtungen sehr bevorzugt.

- Das Segment Cloud-Based Solutions wird das schnellste Wachstum bei einem CAGR von 11,2% von 2026 bis 2033, angetrieben durch eine schnelle digitale Transformation im Gesundheitswesen und zunehmende Übernahme von SaaS-basierten Modellen, registrieren. Die Nutzung von Telemedizin und Remote-Patienten-Monitoring-Systeme unterstützen die Cloud-Bereitstellung in globalen Gesundheitsnetzwerken weiter.

- Das Segment Large Enterprises verzeichnete 2025 den größten Marktanteil von rund 61,3 %, was durch die weit verbreitete Einführung moderner IT-Infrastruktur im Gesundheitswesen in Mehrspezialkliniken und großen Gesundheitsnetzwerken verursacht wurde. Diese Organisationen investieren stark in integrierte Patientenmanagementsysteme zur Verbesserung der betrieblichen Effizienz und Pflegekoordination.

- Das Segment Kleine und mittlere Unternehmen wird in einem CAGR von 10,5% von 2026 bis 2033 wachsen, angetrieben durch die zunehmende Verfügbarkeit erschwinglicher Cloud-basierter Lösungen und die steigende Digitalisierung kleinerer Kliniken, Diagnosezentren und ambulanter Einrichtungen.

- Das Segment Providers hielt 2025 den größten Marktanteil von rund 55,9%, der durch die zunehmende Einführung digitaler Patientenmanagementsysteme in Krankenhäusern, Kliniken und Krankenpflegezentren getrieben wurde. Anbieter verlassen sich stark auf integrierte Plattformen für Patientenplanung, klinische Dokumentation und Workflow-Optimierung.

- Das Segment „Individuelle Nutzer“ soll das schnellste Wachstum bei einem CAGR von 12,1% von 2026 bis 2033 registrieren, das durch die steigende Annahme von persönlichen Health Tracking-Apps, Telehealth-Plattformen und Remote Monitoring-Tools für chronisches Krankheitsmanagement und Wellness-Tracking angetrieben wird.

- Das Segment Health Management hatte 2025 den größten Marktanteil von rund 46,8%, was durch eine starke Einführung von klinischen Managementsystemen für Patientenakte, Diagnosen und Behandlungsplanung in Krankenhäusern und Gesundheitseinrichtungen verursacht wurde.

- Das Home Health Management-Segment wird das schnellste Wachstum bei einem CAGR von 11,6% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Fernpflege-Services, alternden Bevölkerungstrends und Erweiterung von Tele- und Home-basierten Monitoring-Lösungen.

- Das Segment Chronic Diseases hielt 2025 den größten Marktanteil von rund 49,2%, was durch eine hohe Prävalenz von Diabetes, Herz-Kreislauf-Erkrankungen und Atemstörungen, die eine kontinuierliche Patientenüberwachung und langfristige Pflege-Management-Lösungen erfordern, verursacht wurde.

- Das Fitness-Segment soll das schnellste Wachstum bei einem CAGR von 10,9% von 2026 bis 2033 registrieren, angetrieben durch die zunehmende Einführung von digitalen Wellness-Plattformen, tragbaren Geräten und präventiven Gesundheitslösungen, die auf Lifestyle-Management und Fitness-Tracking ausgerichtet sind.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 30.60 Milliarden

- Voraussichtlicher Marktwert (2033): USD 59,20 Milliarden

- Prognose CAGR (2026–2033): 8,60%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undPatientenmanagement Software und Dienstleistungen Marktsegmentierung

|

Attribute |

Patientenmanagement-Software und ServiceschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•Auf der Karte ansehen(US) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Patientenmanagement Software und ServicemarktEntwicklung

Trend: Wachstum in Cloud-basierten Healthcare-Diktisierungen und AI-powered Patientenmanagement-Systeme

Die zunehmende Nachfrage nach einer effizienten, vernetzten und datengesteuerten Gesundheitsversorgung treibt die schnelle Einführung von Patientenmanagement-Software und -Services in Krankenhäusern, Kliniken und Krankenstationen. Traditionelle manuelle und fragmentierte Patientenrekordsysteme schaffen Ineffizienzen in der Pflegekoordinierung, Abrechnung und Terminplanung, die Gesundheitsdienstleister ermutigen, auf integrierte digitale Plattformen zu wechseln.

In modernen Gesundheitssystemen setzen Anbieter zunehmend Cloud-basierte Patientenmanagement-Lösungen ein, zum Beispiel in Mehrspezialkliniken und Telekommunikationsnetzen, um elektronische Gesundheitsdaten zu optimieren, Terminplanung zu automatisieren und die Echtzeit-Patientenüberwachung zu verbessern. Große Gesundheitsnetzwerke in den USA und Europa erweitern auf SaaS basierende Plattformen, um die administrative Arbeitsbelastung zu reduzieren und die Interoperabilität in den Abteilungen und externen Dienstleistern zu verbessern.

Die rasche Expansion der Telemedizin- und Fernpatientenüberwachung beschleunigt die Nachfrage nach zentralisierten Patientenmanagementsystemen, die große Mengen an klinischen Echtzeitdaten verarbeiten können. Darüber hinaus ermöglicht die Integration von künstlicher Intelligenz in Gesundheitswesen Workflows eine vorausschauende Analyse der Patientenrisikobewertung und Therapieoptimierung. Industrieeinsatz in 2025 in ganz Indien und den USA haben bis zu 20–30% Verbesserung der Patientenplanungseffizienz und reduzierte administrative Verzögerungen durch AI-fähige Patientenmanagement-Plattformen gezeigt

Patientenmanagement Software und Services Marktdynamik

Key Market Driver: Rising Adoption von Digital Healthcare Infrastructure und Interoperable Health Systems

Healthcare-Systeme weltweit erhöhen den Druck, um die betriebliche Effizienz zu verbessern, Kosten zu senken und die Qualität der Patientenversorgung zu verbessern, die hohe Nachfrage nach fortschrittlichen Patientenmanagement-Software-Lösungen. Krankenhäuser und Kliniken wechseln von papierbasierten Datensätzen zu integrierten digitalen Plattformen, die Patientendaten über Abteilungen und Pflegeanbieter vereinheitlichen.

Healthcare-Organisationen übernehmen aktiv elektronische Gesundheitsdaten, integrierte Patientenmanagementsysteme, zum Beispiel in Krankenhausnetzen und ambulanten Pflegezentren, um die klinische Entscheidungsfindung zu verbessern, die Duplikation von Tests zu reduzieren und die Pflegekoordination zu verbessern. Regierungen in Regionen wie Nordamerika und Europa fördern auch digitale Gesundheitsinitiativen und Interoperabilitätsstandards zur Unterstützung einheitlicher Gesundheitsökosysteme.

Ebenso beschleunigt die steigende Digitalisierung der Gesundheitsversorgung in Schwellenländern die Einführung von Cloud-basierten Plattformen, wodurch kleinere Kliniken und Diagnosezentren auf erschwingliche und skalierbare Patientenmanagementlösungen zugreifen können. Industrieberichte aus dem Jahr 2024 weisen darauf hin, dass die IT-Adoption im Gesundheitswesen weltweit um fast 18–25 % angestiegen ist, was durch steigende Nachfrage nach betrieblicher Effizienz und verbesserte Patientenergebnisse bedingt ist.

Key Restraint/Challenge: Datenschutz und hohe Implementierung Komplexität

Die Bereitstellung von Patientenmanagement-Software erfordert eine strenge Einhaltung der Datenschutzbestimmungen im Gesundheitswesen wie der HIPAA in den USA und der DSGVO in Europa und schafft erhebliche regulatorische Komplexität für Anbieter und Gesundheitsdienstleister. Was Datenverletzungen, Cybersicherheitsbedrohungen und unberechtigten Zugriff auf sensible Patienteninformationen betrifft, hindert die digitale Adoption in einigen Regionen weiterhin an der vollständigen Skala.

Darüber hinaus erhöhen hohe anfängliche Implementierungskosten, Integrationsherausforderungen an ältere Krankenhaussysteme und Anforderungen an qualifiziertes IT-Personal die Belastung für kleine und mittlere Gesundheitseinrichtungen. Interoperabilitätsprobleme zwischen verschiedenen Gesundheitssoftwaresystemen erschweren den nahtlosen Datenaustausch zwischen Anbietern.

Industriebeurteilungen zeigen, dass Gesundheitsorganisationen beträchtliche Zeit und Ressourcen ausgeben können, etwa mehrere Monate bis über ein Jahr, die Integration von Patientenmanagement-Plattformen mit bestehenden Krankenhausinformationssystemen, die Erhöhung der Einsatzkomplexität und die Verzögerung der ROI-Realisierung

Key Market Opportunity: Erweiterung von KI-fähigen Telegesundheits- und personalisierten Patientenversorgungsplattformen

Die zunehmende Nachfrage nach personalisierten Gesundheits-, Fernüberwachungs- und Telemedizindienstleistungen schafft erhebliche Chancen für Patientenmanagement-Softwareanbieter. Healthcare-Anbieter konzentrieren sich zunehmend auf digitale Plattformen, die ein Echtzeit-Patientenengagement, Vorhersagediagnostik und eine personalisierte Behandlungsplanung ermöglichen.

Krankenhäuser und Gesundheits-Start-ups integrieren AI-powered-Patienten-Management-Systeme, zum Beispiel in virtuellen Konsultationen, chronisches Krankheitsmanagement und Post-Behandlungsüberwachung, um die Patientenergebnisse zu verbessern und die Krankenhaus-Remissionsraten zu reduzieren. Die zunehmende Übernahme von tragbaren Gesundheitsgeräten und IoT-fähigen Überwachungssystemen erweitert den Umfang der Echtzeit-Patientendatenintegration weiter.

Darüber hinaus ermöglichen Fortschritte in der Cloud Computing-, Machine Learning- und Healthcare-Analyse eine skalierbare und kostengünstige Bereitstellung von Patientenmanagementlösungen der nächsten Generation. Die Marktumsetzungen im Jahr 2025 in Südkorea und Deutschland haben bis zu 25% Verbesserung der Patientenbindungseffizienz und schnellere klinische Reaktionszeiten durch AI-getriebene Gesundheitsplattformen gemeldet.

Patientenmanagement-Software und -dienstleistungen Marktbereich

Der Markt wird auf Basis von Komponenten, Liefermodus, Größe, Endbenutzer, Anwendung und therapeutischen Bereich segmentiert.

• Von der Komponente

Auf Basis der Komponente wird der Patient Management Software und Services Market in Hardware, Software und Services segmentiert. Das Software-Segment hatte 2025 den größten Marktanteil von rund 52,4 %, was durch die zunehmende Einführung elektronischer Gesundheitsakte, integrierte Krankenhausinformationssysteme und Cloud-basierte Patientenmanagement-Plattformen verursacht wurde. Healthcare-Anbieter setzen zunehmend auf Softwarelösungen, um klinische Workflows zu optimieren, die Planung zu automatisieren und das Patientendatenmanagement über mehrere Pflegeeinstellungen hinweg zu verbessern.

Das Segment Services wird das schnellste Wachstum bei einem CAGR von 9,8% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Implementierungs-, Wartungs-, Beratungs- und Systemintegrationsdienstleistungen, registrieren. Die zunehmende Komplexität der IT-Systeme im Gesundheitswesen und der steigende Bedarf an kontinuierlicher technischer Unterstützung beschleunigen die Service-Adoption in Krankenhäusern und Kliniken.

• Durch den Liefermodus

Auf Basis des Liefermodus wird der Markt zu On-Premise Solutions, Cloud-Based Solutions und Web-basierten Plattformen segmentiert. Das Segment Cloud-Based Solutions verzeichnete 2025 den größten Marktanteil von rund 48,7%, was durch die steigende Nachfrage nach skalierbaren, kostengünstigen und remote zugänglichen IT-Systemen im Gesundheitswesen bedingt ist. Cloud-Plattformen ermöglichen Echtzeit-Datenzugriff, Interoperabilität und Integration mit Telekommunikationsdiensten und machen sie in allen Gesundheitseinrichtungen sehr bevorzugt.

Das Segment Cloud-Based Solutions wird das schnellste Wachstum bei einem CAGR von 11,2% von 2026 bis 2033, angetrieben durch eine schnelle digitale Transformation im Gesundheitswesen und zunehmende Übernahme von SaaS-basierten Modellen, registrieren. Die Nutzung von Telemedizin und Remote-Patienten-Monitoring-Systeme unterstützen die Cloud-Bereitstellung in globalen Gesundheitsnetzwerken weiter.

• Nach Größe

Auf der Grundlage der Größe wird der Markt zu großen Unternehmen und kleinen und mittleren Unternehmen segmentiert. Das Segment Large Enterprises verzeichnete 2025 den größten Marktanteil von rund 61,3 %, was durch die weit verbreitete Einführung moderner IT-Infrastruktur im Gesundheitswesen in Mehrspezialkliniken und großen Gesundheitsnetzwerken verursacht wurde. Diese Organisationen investieren stark in integrierte Patientenmanagementsysteme zur Verbesserung der betrieblichen Effizienz und Pflegekoordination.

Das Segment Kleine und mittlere Unternehmen wird in einem CAGR von 10,5% von 2026 bis 2033 wachsen, angetrieben durch die zunehmende Verfügbarkeit erschwinglicher Cloud-basierter Lösungen und die steigende Digitalisierung kleinerer Kliniken, Diagnosezentren und ambulanter Einrichtungen.

• Durch Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Provider, Payers, Individuelle Nutzer und Andere segmentiert. Das Segment Providers hielt 2025 den größten Marktanteil von rund 55,9%, der durch die zunehmende Einführung digitaler Patientenmanagementsysteme in Krankenhäusern, Kliniken und Krankenpflegezentren getrieben wurde. Anbieter verlassen sich stark auf integrierte Plattformen für Patientenplanung, klinische Dokumentation und Workflow-Optimierung.

Das Segment „Individuelle Nutzer“ soll das schnellste Wachstum bei einem CAGR von 12,1% von 2026 bis 2033 registrieren, das durch die steigende Annahme von persönlichen Health Tracking-Apps, Telehealth-Plattformen und Remote Monitoring-Tools für chronisches Krankheitsmanagement und Wellness-Tracking angetrieben wird.

• Durch Anwendung

Auf Basis der Anwendung wird der Markt in Health Management, Home Health Management, Social and Behavioural Management und Financial Health Management segmentiert. Das Segment Health Management hatte 2025 den größten Marktanteil von rund 46,8%, was durch eine starke Einführung von klinischen Managementsystemen für Patientenakte, Diagnosen und Behandlungsplanung in Krankenhäusern und Gesundheitseinrichtungen verursacht wurde.

Das Home Health Management-Segment wird das schnellste Wachstum bei einem CAGR von 11,6% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Fernpflege-Services, alternden Bevölkerungstrends und Erweiterung von Tele- und Home-basierten Monitoring-Lösungen.

• Von Therapeutischem Gebiet

Auf der Grundlage des therapeutischen Bereichs wird der Markt in Chronische Krankheiten, Frauengesundheit, Fitness und andere segmentiert. Das Segment Chronic Diseases hielt 2025 den größten Marktanteil von rund 49,2%, was durch eine hohe Prävalenz von Diabetes, Herz-Kreislauf-Erkrankungen und Atemstörungen, die eine kontinuierliche Patientenüberwachung und langfristige Pflege-Management-Lösungen erfordern, verursacht wurde.

Das Fitness-Segment soll das schnellste Wachstum bei einem CAGR von 10,9% von 2026 bis 2033 registrieren, angetrieben durch die zunehmende Einführung von digitalen Wellness-Plattformen, tragbaren Geräten und präventiven Gesundheitslösungen, die auf Lifestyle-Management und Fitness-Tracking ausgerichtet sind.

Patientenmanagement Software und ServicemarktRegionale Analyse

Nordamerika Patient Management Software und Services Markt Insight

Nordamerika dominierte den Patientenmanagement-Software- und Dienstleistungsmarkt mit dem größten Umsatzanteil von etwa 42,6% im Jahr 2025, unterstützt von einer starken IT-Infrastruktur im Gesundheitswesen, einer weit verbreiteten Einführung elektronischer Gesundheitsakte und einer steigenden Nachfrage nach integrierten digitalen Gesundheitslösungen. Healthcare-Anbieter in der Region konzentrieren sich auf die Verbesserung der betrieblichen Effizienz, die Verbesserung des Patientenengagements und die Verringerung der administrativen Arbeitsbelastung durch fortgeschrittene Patientenmanagement-Plattformen. Diese weit verbreitete Adoption wird durch hohe Gesundheitsausgaben, starke Präsenz führender IT-Anbieter und zunehmende Vorliebe für Cloud-basierte Gesundheitslösungen unterstützt, wodurch Patientenmanagementsysteme als kritischer Bestandteil der modernen Gesundheitsversorgung etabliert werden.

US-Patientenmanagement Software und Dienstleistungen Markt Insight

Der US-Patientenmanagement-Software- und Dienstleistungsmarkt erfasste den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch eine schnelle digitale Transformation in Gesundheitseinrichtungen und eine starke Einführung interoperabler IT-Systeme im Gesundheitswesen gefördert wurde. Healthcare-Anbieter priorisieren zunehmend ein einheitliches Patientendatenmanagement, die Telegesundheitsintegration und KI-getriebene klinische Arbeitsabläufe, um die Versorgung zu verbessern. Die wachsende Nachfrage nach werteorientierter Gesundheitsversorgung, verbunden mit einer starken regulatorischen Unterstützung wie dem HIPAA Compliance Framework, beschleunigt die Markterweiterung weiter. Zudem trägt die weit verbreitete Integration von mobilen Gesundheitsanwendungen und Cloud-basierten EHR-Systemen maßgeblich zum Wachstum des Marktes bei.

Europa Patientenmanagement-Software und Dienstleistungsmarktaufsicht

Der europäische Markt für Patientenmanagement-Software und -Services wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch strenge Gesundheitsdatenvorschriften, steigende Digitalisierung von Gesundheitssystemen und steigende Nachfrage nach einer effizienten Patientenversorgungs-Koordination. Healthcare-Anbieter in der ganzen Region übernehmen schnell integrierte Software-Plattformen, um die Interoperabilität zwischen Krankenhäusern, Kliniken und Diagnosezentren zu verbessern. Die Ausweitung der Telemedizindienste und der zunehmende Fokus auf die Senkung der Gesundheitskosten unterstützen die Adoption weiter. Darüber hinaus beschleunigen staatliche Initiativen zur Förderung der digitalen Gesundheitstransformation den Einsatz in öffentlichen und privaten Gesundheitssystemen.

U.K. Patient Management Software und Services Markt Insight

Der US-amerikanische Markt für Patientenmanagement-Software und -Services wird von 2026 bis 2033 ein starkes Wachstum erwarten, das durch die zunehmende Einführung von NHS-Digital-Transformationsinitiativen und die steigende Nachfrage nach einer effizienten Gesundheitsversorgung getrieben wird. Healthcare-Anbieter implementieren zunehmend integrierte Patientenmanagementsysteme, um Terminplanung, elektronische Aufzeichnungen und Remote-Beratungen zu optimieren. Die zunehmende Betonung auf die Reduzierung der Wartezeiten der Patienten und die Verbesserung der Pflegekoordination ist eine weitere ermutigende Annahme. Darüber hinaus unterstützen der Ausbau der Telegesundheitsdienste und das starke Eindringen von Cloud-basierten Gesundheitsplattformen das Marktwachstum in Krankenhäusern und Kliniken.

Deutschland Patient Management Software und Services Markt Insight

Der Deutschland-Patientenmanagement-Software- und -Dienstleistungsmarkt wird von 2026 bis 2033 stark wachsen, unterstützt durch die zunehmende Fokussierung auf die Digitalisierung der Gesundheitsversorgung, Datensicherheit und Interoperabilitätsstandards. Gesundheitseinrichtungen in Deutschland übernehmen fortschrittliche Patientenmanagement-Plattformen, um die klinische Effizienz zu verbessern und die Einhaltung strenger Datenschutzbestimmungen wie DSGVO zu gewährleisten. Die steigenden Investitionen in die IT-Infrastruktur des Krankenhauses und die wachsende Nachfrage nach vernetzten Gesundheitssystemen werden weiter vorangetrieben. Darüber hinaus erhöht die Integration der AI-basierten Analytik im Patientenmanagement die Diagnosegenauigkeit und die betriebliche Effizienz im Gesundheitswesen.

Asien-Pazifik-Patientenmanagement-Software und -Dienstleistungsmarktaufsicht

Der asiatisch-pazifische Markt für Patientenmanagement-Software und -Services wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch eine schnelle Gesundheits-Digitalisierung, zunehmende Bevölkerung und steigende Investitionen in die Infrastruktur im Gesundheitswesen in Ländern wie China, Indien und Japan. Die Region erlebt aufgrund ihrer Erschwinglichkeit und Skalierbarkeit eine starke Einführung von Cloud-basierten Gesundheitsplattformen. Regierungsinitiativen zur Förderung digitaler Gesundheitsökosysteme und zur Erweiterung der Telemedizin beschleunigen die Marktdurchdringung. Darüber hinaus verbessert die wachsende Präsenz von IT-Startups im Gesundheitswesen die Zugänglichkeit und treibt Innovationen in der gesamten Region voran.

Japan Patient Management Software und Services Markt Insight

Der japanische Patientenmanagement-Software- und Dienstleistungsmarkt wird aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der alternden Bevölkerung und des starken Fokus auf technologiegetriebene Gesundheitsversorgung von 2026 bis 2033 stetig wachsen. Krankenhäuser und Kliniken übernehmen zunehmend digitale Patientenmanagementsysteme, um die Koordination der Altenpflege zu verbessern und die Verwaltungslast zu reduzieren. Die Integration von AI-fähigen Gesundheitsplattformen und IoT-basierten Überwachungssystemen verbessert die Effizienz weiter. Darüber hinaus treibt Japans Schwerpunkt auf der Präzisionsversorgung und intelligenten Krankenhausinitiativen die Einführung fortschrittlicher Lösungen für das Patientenmanagement in medizinischen Einrichtungen voran.

China Patient Management Software und Services Markt Insight

Der China-Patientenmanagement-Software und -Dienste-Markt entfielen 2025 auf den größten Umsatzanteil in Asien-Pazifik, was einer schnellen Digitalisierung des Gesundheitswesens, einer Ausweitung der Krankenhausinfrastruktur und einer starken staatlichen Unterstützung für digitale Gesundheitsinitiativen zuzuschreiben ist. Die große Patientenbasis Chinas und die steigende Nachfrage nach effizienten Gesundheitsversorgungssystemen treiben eine breite Akzeptanz integrierter Patientenmanagement-Plattformen. Krankenhäuser investieren zunehmend in Cloud-basierte und AI-powered Healthcare IT-Systeme zur Verbesserung der betrieblichen Effizienz und Patientenversorgung. Darüber hinaus beschleunigt das Wachstum inländischer Gesundheitstechnologieunternehmen die Innovation und erweitert die Marktzugangsfähigkeit in städtischen und ländlichen Gesundheitseinrichtungen.

Patientenmanagement Software und Dienstleistungen Marktanteil

Die Patientenmanagement-Software- und Dienstleistungsbranche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• GetWellNetwork, Inc. (USA)

• Lincor (Irland)

• MEDHOST (US)

Elsevier (Niederlande)

• Erhalten Sie echte Gesundheit (US)

• Oneview Healthcare (Irland)

• Siemens (Deutschland)

• Oracle (US)

• Siilo (Niederlande)

• Ieso Digital Health Ltd. (U.K.)

• McKesson Corporation (USA)

• Allscripts Healthcare, LLC (USA)

• IBM (US)

• athenahealth (US)

• Orion Health Group of Companies (Neuseeland)

• Cerner Corporation (US)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.