Global Patient Positioning System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.25 Billion

USD

1.81 Billion

2025

2033

USD

1.25 Billion

USD

1.81 Billion

2025

2033

| 2026 –2033 | |

| USD 1.25 Billion | |

| USD 1.81 Billion | |

| % | |

|

Marktsegmentierung für globale Patientenpositionierungssysteme nach Produkt (Tische, OP-Tische, röntgentransparente Untersuchungstische, Untersuchungstische, Zubehör und sonstige Patientenpositionierungssysteme), Anwendung (Chirurgie, Krankheitsdiagnostik und Krebstherapie), Endnutzer (Krankenhäuser, ambulante OP-Zentren, Diagnostiklabore und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Patientenpositionierungssysteme

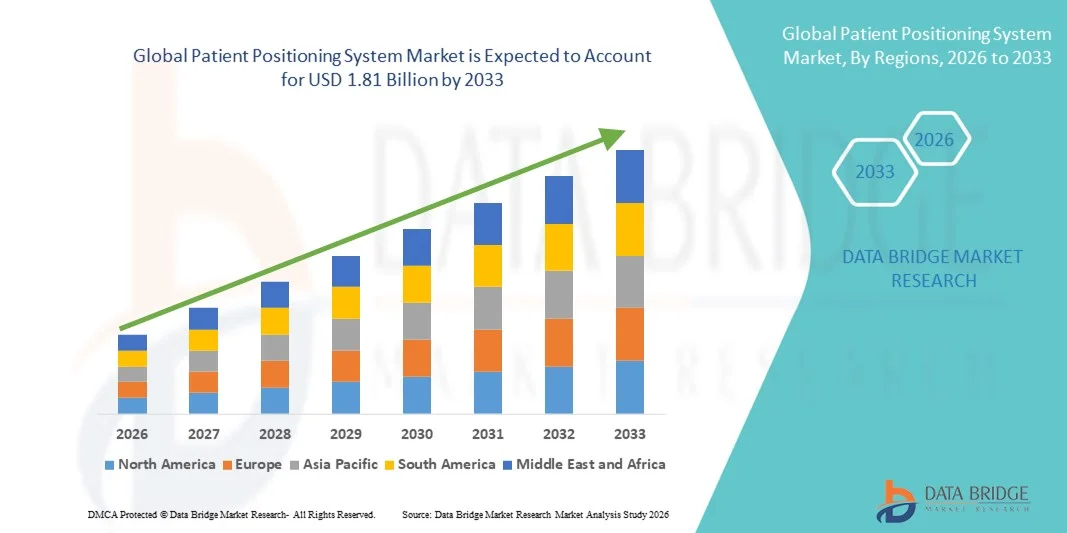

- Der globale Markt für Patientenpositionierungssysteme hatte im Jahr 2025 einen Wert von 1,25 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1,81 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung fortschrittlicher Bildgebungsverfahren wie CT, MRT und Strahlentherapiesysteme sowie durch technologische Fortschritte bei Patientenlagerungsgeräten angetrieben, die Präzision, Reproduzierbarkeit und Sicherheit bei diagnostischen und therapeutischen Eingriffen in Krankenhäusern, Kliniken und Fachzentren verbessern.

- Darüber hinaus tragen die steigende Nachfrage nach präziseren Behandlungen, die zunehmende Verbreitung chronischer Erkrankungen wie Krebs, steigende Investitionen in die Gesundheitsinfrastruktur und die Notwendigkeit, menschliche Fehler bei medizinischen Eingriffen zu reduzieren, dazu bei, dass Patientenpositionierungssysteme zu unverzichtbaren Werkzeugen in modernen Arbeitsabläufen im Gesundheitswesen werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Patientenpositionierungssystemen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Patientenpositionierungssysteme

- Patientenpositionierungssysteme, darunter Bestrahlungsliegen, Immobilisierungsvorrichtungen und OP-Tische, gewinnen in modernen Gesundheitseinrichtungen zunehmend an Bedeutung, da sie die Genauigkeit von Eingriffen verbessern, die Patientensicherheit erhöhen und reproduzierbare Ergebnisse in der diagnostischen Bildgebung, der Strahlentherapie und der Chirurgie ermöglichen.

- Die steigende Nachfrage nach Patientenpositionierungssystemen wird vor allem durch die zunehmende Verbreitung von Krebs und chronischen Erkrankungen, den wachsenden Einsatz moderner Bildgebungs- und Strahlentherapiegeräte, steigende Investitionen in die Krankenhausinfrastruktur und den Bedarf an präziser, automatisierter Patientenausrichtung zur Reduzierung menschlicher Fehler und Verbesserung der Behandlungseffektivität angetrieben.

- Nordamerika dominierte den Markt für Patientenpositionierungssysteme mit dem größten Umsatzanteil von 38,9 % im Jahr 2025. Treiber dieses Wachstums waren die hohe Akzeptanz fortschrittlicher medizinischer Bildgebungs- und Strahlentherapietechnologien, eine robuste Gesundheitsinfrastruktur, die starke Präsenz wichtiger Branchenakteure sowie die zunehmende Nutzung automatisierter und robotergestützter Positionierungslösungen, wobei die USA das regionale Wachstum anführten.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Patientenpositionierungssysteme sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,7 % expandieren. Unterstützt wird dieses Wachstum durch steigende Gesundheitsausgaben, den zunehmenden Ausbau der Krankenhausinfrastruktur, die rasche Urbanisierung und die wachsende Verbreitung fortschrittlicher Technologien für die Patientenversorgung in Ländern wie China, Indien und Japan.

- Das Segment der OP-Tische dominierte 2025 mit einem Marktanteil von 46,3 % und erzielte damit den größten Umsatz. Treiber dieser Entwicklung sind die weltweit steigende Anzahl chirurgischer Eingriffe und die entscheidende Rolle der Patientenlagerung für die operative Präzision und Sicherheit.

Berichtsumfang und Marktsegmentierung für Patientenpositionierungssysteme

|

Attribute |

Wichtigste Markteinblicke in Patientenpositionierungssysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Patientenpositionierungssysteme

Zunehmende Verbreitung fortschrittlicher Bildgebungs- und Roboterintegration

- Ein wichtiger Trend auf dem globalen Markt für Patientenpositionierungssysteme ist die zunehmende Integration dieser Systeme mit modernen Bildgebungsverfahren wie CT, MRT und Fluoroskopie. Dies ermöglicht eine präzise Patientenausrichtung und optimale Bildgebungsergebnisse. Die Integration verbessert die diagnostische Genauigkeit, verkürzt die Untersuchungszeit und erhöht die Patientensicherheit insgesamt.

- Roboterassistierte chirurgische Systeme werden zunehmend mit Patientenpositionierungsplattformen kombiniert, um die chirurgische Präzision zu verbessern, insbesondere bei orthopädischen, neurochirurgischen und kardiovaskulären Eingriffen. Krankenhäuser setzen vollmotorisierte OP-Tische ein, die ein automatisches Neigen und Positionieren während komplexer Operationen ermöglichen.

- Beispielsweise brachte die Stryker Corporation im Jahr 2024 ihre chirurgische Patientenpositionierungsplattform der nächsten Generation auf den Markt, die mit robotergestützten Operationssälen kompatibel ist und eine verbesserte Ausrichtungsgenauigkeit sowie eine anpassbare Positionierung für verschiedene Eingriffe bietet.

- Darüber hinaus sind modulare und multifunktionale Patientenpositionierungssysteme im Trend, die es Krankenhäusern ermöglichen, eine einzige Plattform für mehrere Eingriffe zu nutzen, wodurch Geräteüberschüsse und Investitionskosten reduziert werden.

Marktdynamik von Patientenpositionierungssystemen

Treiber

Steigende Nachfrage nach verbesserter Patientensicherheit und effizienteren Arbeitsabläufen

- Patientensicherheit und Behandlungsergebnisse sind die Haupttreiber für das Marktwachstum. Eine fehlerhafte Positionierung während Operationen oder diagnostischer Eingriffe kann zu Komplikationen wie Nervenverletzungen, Druckgeschwüren und Implantatverlagerungen führen. Moderne Positionierungssysteme minimieren diese Risiken durch automatische Anpassungen, Speicherfunktionen und Echtzeitüberwachung.

- Der Bedarf an Effizienz in Krankenhäusern und OP-Zentren mit hohem Patientenaufkommen treibt die Einführung moderner Systeme voran. Diese Systeme verkürzen die für die Umlagerung von Patienten benötigte Zeit, ermöglichen einen schnelleren Patientendurchlauf und steigern die betriebliche Produktivität.

- So führte beispielsweise Hillrom (heute Baxter International) im Jahr 2023 ein Positionierungssystem für Intensivbetten mit automatischer Neigungs- und Seitenrotationsfunktion ein, das das Risiko von Druckgeschwüren verringert, den Patientenkomfort verbessert und die Belastung des Pflegepersonals reduziert.

- Steigende Investitionen von Krankenhäusern in minimalinvasive und roboterassistierte Verfahren treiben die Nachfrage zusätzlich an. Die Integration mit Navigationssystemen ermöglicht eine präzise Ausrichtung während der Operationen und trägt so zu besseren Operationsergebnissen und kürzeren Genesungszeiten bei.

- Die alternde Bevölkerung und die zunehmende Verbreitung chronischer Erkrankungen wie Herz-Kreislauf-, orthopädischer und neurologischer Störungen treiben die Nachfrage nach Patientenlagerungssystemen ebenfalls an, da diese Patienten häufig komplexe Eingriffe benötigen, bei denen eine präzise Positionierung von entscheidender Bedeutung ist.

Zurückhaltung/Herausforderung

Hohe Kosten und Bedarf an spezialisierter Ausbildung

- Die hohen Anschaffungskosten für fortschrittliche motorisierte oder robotergestützte Patientenpositionierungssysteme stellen insbesondere für kleinere Krankenhäuser, Kliniken und Schwellenländer ein erhebliches Hindernis dar. Je nach Funktionen und Integrationen können die Kosten dieser Systeme zwischen Zehntausenden und Hunderttausenden von Dollar liegen.

- Darüber hinaus erfordert eine effektive Nutzung geschultes Personal. Die Mitarbeiter müssen die korrekte Bedienung, die Sicherheitsvorschriften und die Wartungsverfahren verstehen, was die Schulungskosten erhöht und die Einführung verzögern kann.

- Beispielsweise berichten mittelgroße Krankenhäuser in Südostasien von einer langsameren Einführung motorisierter OP-Tische aufgrund von Budgetbeschränkungen und dem Bedarf an intensiver Mitarbeiterschulung.

- Die Wartungs- und Serviceanforderungen für hochentwickelte Systeme, insbesondere solche, die in Bildgebungs- und Roboterplattformen integriert sind, können kostspielig und komplex sein und stellen Gesundheitsdienstleister vor zusätzliche betriebliche Herausforderungen.

- Darüber hinaus kann die Kompatibilität mit der bestehenden Krankenhausinfrastruktur oder älteren Bildgebungssystemen mitunter Integrationsherausforderungen darstellen, die zusätzliche Investitionen in Software- oder Hardware-Upgrades erfordern.

- Hersteller begegnen diesen Herausforderungen mit der Entwicklung modularer, kosteneffizienter und benutzerfreundlicher Lösungen sowie mit Schulungsprogrammen und Fernsupport. Ein Beispiel hierfür ist die Maquet Getinge Group , die sowohl Präsenz- als auch Online-Schulungen für OP-Personal anbietet.

Marktübersicht für Patientenpositionierungssysteme

Der Markt ist nach Produkt, Anwendung und Endnutzer segmentiert.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für Patientenpositionierungssysteme in Tische, OP-Tische, röntgentransparente Untersuchungstische, Untersuchungstische, Zubehör und sonstige Patientenpositionierungssysteme unterteilt. Das Segment der OP-Tische dominierte 2025 mit einem Marktanteil von 46,3 % den größten Umsatzanteil. Dies ist auf die weltweit steigende Anzahl chirurgischer Eingriffe und die entscheidende Rolle der Patientenpositionierung für operative Präzision und Sicherheit zurückzuführen. OP-Tische werden aufgrund ihrer fortschrittlichen Einstellbarkeit, ihres ergonomischen Designs und ihrer Kompatibilität mit bildgebenden Verfahren bevorzugt in Krankenhäusern und ambulanten OP-Zentren eingesetzt. Die Integration mit roboterassistierter Chirurgie und intraoperativen Bildgebungssystemen fördert die Akzeptanz zusätzlich. Das Segment profitiert von steigenden Investitionen in die Krankenhausinfrastruktur, zunehmenden Gesundheitsausgaben und staatlichen Initiativen zur Förderung fortschrittlicher chirurgischer Versorgung. Kontinuierliche Innovationen bei motorisierten Tischen, der Tragfähigkeit und der Röntgentransparenz verbessern die Benutzerfreundlichkeit. Darüber hinaus fördern Schulungsprogramme für Chirurgen und OP-Personal die einheitliche Anwendung im klinischen Alltag. Insgesamt dominieren OP-Tische aufgrund ihrer zentralen Rolle in Operationssälen und ihrer hohen Auslastung in Krankenhäusern.

Das Segment der röntgentransparenten Untersuchungstische wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die steigende Nachfrage nach präziser Bildgebung bei diagnostischen und interventionellen Eingriffen. Röntgentransparente Tische ermöglichen hochauflösende Röntgen-, CT- und MRT-Aufnahmen ohne Umlagerung der Patienten und verbessern so die Arbeitsabläufe und die diagnostische Präzision. Die Anwendung nimmt in diagnostischen Laboren, Fachkliniken und Krankenhäusern mit interventioneller Radiologie zu. Technologische Fortschritte wie leichte Materialien, verstellbare Höhen und integriertes Zubehör treiben das Wachstum an. Die steigende Inzidenz chronischer und akuter Erkrankungen, die eine Bildgebung erfordern, sowie die Expansion von Diagnosezentren in Schwellenländern unterstützen das Marktwachstum. Insgesamt stellen röntgentransparente Untersuchungstische aufgrund ihrer verbesserten Bildgebungsmöglichkeiten und der optimierten Arbeitsabläufe das am schnellsten wachsende Produktsegment dar.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Chirurgie, Krankheitsdiagnostik und Krebstherapie unterteilt. Das Segment Chirurgie erzielte 2025 mit 49,2 % den größten Marktanteil, bedingt durch die weltweit steigende Anzahl chirurgischer Eingriffe und den Bedarf an präziser Patientenlagerung zur Reduzierung operativer Komplikationen. Chirurgische Anwendungen erfordern hochgradig verstellbare, stabile und ergonomisch gestaltete OP-Tische, die vielfältige Eingriffe von der Allgemeinchirurgie bis hin zu minimalinvasiven Operationen ermöglichen. Krankenhäuser und ambulante OP-Zentren priorisieren diese Systeme aufgrund ihrer betrieblichen Effizienz. Die Integration mit Bildgebungssystemen und intraoperativen Navigationstechnologien fördert die Akzeptanz. Staatliche Unterstützung für den Ausbau der chirurgischen Infrastruktur und das wachsende Bewusstsein der Chirurgen für Patientensicherheit stärken die Marktführerschaft zusätzlich.

Das Segment Krebstherapie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Krebsprävalenz und die zunehmende Anwendung von Strahlentherapie und Protonentherapie. Patientenpositionierungssysteme sind in der Radioonkologie unerlässlich für eine präzise Zielsteuerung, die Minimierung der Strahlenbelastung des umliegenden gesunden Gewebes und die Verbesserung der Behandlungsergebnisse. Technologische Fortschritte wie Roboterarme, Bewegungserfassung und Mehrwinkeljustierung erhöhen die Präzision. Der Ausbau von Krebsbehandlungszentren und verstärkte Investitionen in die onkologische Infrastruktur treiben das Segmentwachstum zusätzlich an. Insgesamt ist die Anwendung in der Krebstherapie aufgrund der weltweit steigenden Krebsinzidenz und der Nachfrage nach fortschrittlichen Positionierungslösungen das am schnellsten wachsende Segment.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren, Diagnostiklabore und sonstige Endnutzer unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 52,7 % den größten Marktanteil. Dies ist auf den hohen Patientendurchsatz, den Bedarf an vielfältigen chirurgischen und diagnostischen Eingriffen sowie die Integration mit modernen Bildgebungs- und Operationssystemen zurückzuführen. Krankenhäuser investieren stark in Patientenpositionierungssysteme, um die Genauigkeit der Eingriffe, die Patientensicherheit und die betriebliche Effizienz zu verbessern. Staatliche Fördermittel, der Ausbau der Gesundheitsinfrastruktur und steigende Operationszahlen tragen zusätzlich zur dominanten Stellung dieser Systeme bei.

Das Segment der ambulanten Operationszentren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,9 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Verlagerung hin zu ambulanten Eingriffen, kosteneffizienten Operationen und die Präferenz für minimalinvasive Verfahren. Patientenpositionierungssysteme in ambulanten Zentren optimieren die Arbeitsabläufe, verbessern den Patientenkomfort und unterstützen bildgestützte Eingriffe. Die steigende Inanspruchnahme ambulanter Versorgung und Investitionen in moderne Operationssäle treiben das Wachstum zusätzlich an. Insgesamt sind ambulante Operationszentren aufgrund der steigenden Anzahl ambulanter Eingriffe und der Nachfrage nach effizienten, kompakten Positionierungslösungen das am schnellsten wachsende Endkundensegment.

Regionale Analyse des Marktes für Patientenpositionierungssysteme

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Markt für Patientenpositionierungssysteme. Treiber dieser Entwicklung waren die hohe Akzeptanz fortschrittlicher medizinischer Bildgebungs- und Strahlentherapietechnologien, die robuste Gesundheitsinfrastruktur und der zunehmende Einsatz automatisierter und robotergestützter Positionierungslösungen.

- Krankenhäuser und Fachkliniken integrieren zunehmend Patientenpositionierungssysteme in ihre Strahlentherapie-, Bildgebungs- und chirurgischen Plattformen, um die Präzision zu erhöhen, die Eingriffszeit zu verkürzen und die Patientenergebnisse zu verbessern.

- Kontinuierliche Innovationen von Branchengrößen wie Medtronic plc und Siemens Healthineers treiben die Einführung motorisierter und roboterkompatibler Patientenpositionierungstische voran, die die Arbeitsabläufe in Operationssälen und radiologischen Abteilungen effizienter gestalten.

Markteinblicke in US-Patientenpositionierungssysteme

Der US-amerikanische Markt für Patientenpositionierungssysteme wird 2025 den größten Anteil am nordamerikanischen Markt einnehmen und über 80 % des regionalen Umsatzes generieren. Das Wachstum wird durch die hohe Prävalenz von Krebserkrankungen, orthopädischen Erkrankungen und neurologischen Störungen angetrieben, die präzise Bildgebung und chirurgische Eingriffe erfordern. Moderne Krankenhäuser setzen zunehmend robotergestützte Positionierungssysteme ein, die in CT-, MRT- und Strahlentherapiegeräte integriert sind, um die chirurgische Genauigkeit und die Patientensicherheit zu verbessern. Innovationen wie die automatische seitliche Neigung, die motorisierte Tischbewegung und die Echtzeit-Ausrichtungsüberwachung ermöglichen schnellere Eingriffe und minimieren menschliche Fehler, was zu besseren Behandlungsergebnissen beiträgt. Starke staatliche Fördergelder, Kostenerstattungen für hochwertige Bildgebungsverfahren und die weitverbreitete Einführung moderner Krankenhausinfrastruktur unterstützen das Marktwachstum zusätzlich.

Markteinblicke für Patientenpositionierungssysteme in Europa

Der europäische Markt für Patientenpositionierungssysteme wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach technologisch fortschrittlichen Lösungen für die Patientenversorgung und strenge Gesundheitsvorschriften. Krankenhäuser in Ländern wie Deutschland, Frankreich und Italien investieren in moderne Bildgebungsverfahren und robotergestützte Operationssysteme, was die Einführung motorisierter Patientenpositionierungssysteme vorantreibt. Der Trend zu minimalinvasiven Eingriffen und verbesserter Bildgebungsgenauigkeit ermutigt Gesundheitsdienstleister, automatisierte Positionierungslösungen sowohl für diagnostische als auch für therapeutische Verfahren einzusetzen. Darüber hinaus verbessert die Integration mit multimodalen Bildgebungsgeräten wie PET-CT und MRT die diagnostische Präzision und die betriebliche Effizienz.

Markteinblicke für Patientenpositionierungssysteme in Großbritannien

Der Markt für Patientenpositionierungssysteme in Großbritannien dürfte aufgrund steigender Investitionen von Krankenhäusern in moderne Operationssäle, Bildgebungseinrichtungen und Krebsbehandlungszentren ein deutliches Wachstum verzeichnen. Das wachsende Bewusstsein für Patientensicherheit, verbunden mit der zunehmenden Verbreitung roboterassistierter Operationssysteme und fortschrittlicher Strahlentherapiegeräte, treibt die Nachfrage nach präzisen Positionierungsplattformen an. Gesundheitsdienstleister suchen zudem nach flexiblen, multifunktionalen Patientenpositionierungstischen, die eine Vielzahl diagnostischer und chirurgischer Anwendungen unterstützen und so redundante Geräte vermeiden.

Markteinblicke für Patientenpositionierungssysteme in Deutschland

Der Markt für Patientenpositionierungssysteme in Deutschland wird aufgrund der fortschrittlichen Gesundheitsinfrastruktur und des starken Fokus auf Präzisionsmedizin voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Die hohe Akzeptanz digitaler und automatisierter Technologien in Krankenhäusern sowie die steigende Nachfrage nach Strahlentherapie, Neurochirurgie und orthopädischen Eingriffen treiben dieses Wachstum an. Patientenpositionierungssysteme, die mit Bildgebungs- und Robotertechnologien integriert sind, tragen dazu bei, die Eingriffsdauer zu verkürzen, die chirurgische Präzision zu erhöhen und die Arbeitsabläufe in deutschen Krankenhäusern insgesamt effizienter zu gestalten.

Markteinblicke für Patientenpositionierungssysteme im asiatisch-pazifischen Raum

Der Markt für Patientenpositionierungssysteme im asiatisch-pazifischen Raum wird voraussichtlich die am schnellsten wachsende Region sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,7 % expandieren. Dieses Wachstum wird durch steigende Gesundheitsausgaben, die rasche Urbanisierung, den Ausbau der Krankenhausinfrastruktur und die zunehmende Nutzung fortschrittlicher Technologien in der Patientenversorgung in Ländern wie China, Indien und Japan begünstigt. Die wachsende Zahl älterer Menschen, die höhere Prävalenz chronischer Erkrankungen und die steigende Nachfrage nach fortschrittlichen Diagnose- und Operationsverfahren treiben die Marktnachfrage an. In Ländern wie China und Indien werden automatisierte und robotergestützte Positionierungssysteme in Krankenhäusern mit hohem Patientenaufkommen schnell eingeführt, um die Effizienz von Behandlungen und die Behandlungsergebnisse zu verbessern. Darüber hinaus sind staatliche Initiativen zur Modernisierung der Gesundheitsinfrastruktur sowie zunehmende private Investitionen in die Krankenhausmodernisierung Schlüsselfaktoren für das beschleunigte regionale Wachstum.

Einblick in den japanischen Markt für Patientenpositionierungssysteme

Der japanische Markt für Patientenpositionierungssysteme gewinnt aufgrund des hochtechnologischen Gesundheitswesens, der rasanten Urbanisierung und der steigenden Nachfrage nach präziser und effizienter Patientenversorgung zunehmend an Bedeutung. Die Integration von Patientenpositionierungssystemen in Bildgebungs- und Strahlentherapiegeräte schreitet voran und verbessert die chirurgische Genauigkeit bei gleichzeitiger Minimierung von Eingriffsrisiken. Die alternde Bevölkerung und die steigende Nachfrage nach komplexen chirurgischen Eingriffen fördern die Einführung automatisierter, ergonomischer und multifunktionaler Positionierungsplattformen.

Markteinblicke für Patientenpositionierungssysteme in China

Der chinesische Markt für Patientenpositionierungssysteme wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieser Entwicklung sind der rasante Ausbau der Krankenhausinfrastruktur, steigende Investitionen in hochmoderne Diagnosegeräte und ein wachsendes Gesundheitsbewusstsein. Moderne Krankenhäuser setzen motorisierte und robotergestützte Patientenpositionierungssysteme ein, um die Präzision von Diagnose und Operation zu verbessern. Der Trend zu intelligenten Krankenhäusern, kombiniert mit starken heimischen Produktionskapazitäten für Medizinprodukte, macht fortschrittliche Patientenpositionierungsplattformen zugänglicher und erschwinglicher.

Marktanteil des Patientenpositionierungssystems

Die Branche der Patientenpositionierungssysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Civco Medical Solutions, Inc. (USA)

- Elekta AB (Schweden)

- Varian Medical Systems, Inc. (USA)

- Accuray Incorporated (USA)

- Siemens Healthineers AG (Deutschland)

- Medical Intelligence GmbH (Deutschland)

- Orfit Industries NV (Belgien)

- Mizuho OSI, Inc. (USA)

- Protura, Inc. (USA)

- Shimadzu Corporation (Japan)

- Medtronic plc (Irland/USA)

- Hill-Rom Holdings, Inc. (USA)

- Fischer Imaging Technologies GmbH (Deutschland)

- Biodex Medical Systems, Inc. (USA)

- Isono Medical, Inc. (USA)

- Esaote SpA (Italien)

- SurgiSystems GmbH (Deutschland)

- AccuTec Instruments, Inc. (USA)

- ATOM Medical Corporation (Japan)

- Orthopedic Systems, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Patientenpositionierungssysteme

- Im Juni 2021 führte Philips seine KI-basierte Precise Suite-Lösung für die Incisive CT-Plattform ein. Ziel war die Optimierung des Arbeitsablaufs von der Bildakquisition bis zur Befundung durch KI-basierte Bildrekonstruktion, bewegungsfreie Herzbildgebung und automatisierte Patientenpositionierung. Mit dieser Produkteinführung sollten die Bildgebungsgenauigkeit und die Patientenausrichtung während der Scanvorgänge verbessert werden.

- Im März 2023 schloss Hill-Rom die Übernahme von Voalte ab, einem Anbieter von Echtzeitkommunikations- und Workflow-Lösungen für das Gesundheitswesen. Ziel war die Verbesserung der Patientensicherheit und der Effizienz klinischer Arbeitsabläufe, was indirekt zu besseren Ergebnissen bei der Patientenlagerung in Pflegeeinrichtungen beiträgt.

- Im September 2023 kündigte Elekta die Entwicklung eines integrierten Positionierungssystems für seine Strahlentherapielösungen an, das die Präzision der Patientenausrichtung durch Echtzeit-Bildgebung verbessert und so die Genauigkeit komplexer Krebsbehandlungen erhöht.

- Im Oktober 2023 stellte Siemens Healthineers ein robotergestütztes Positionierungssystem der nächsten Generation vor, das die Patientenausrichtung in der Strahlentherapie verbessert und so zu einer höheren Behandlungsgenauigkeit und einer geringeren Strahlenbelastung für gesundes Gewebe beiträgt. Dies unterstreicht die Innovationskraft von Siemens Healthineers im Bereich präziser Positionierungslösungen.

- Im August 2023 stellte Getinge eine neue Produktlinie von Patientenpositionierungszubehör für Hybrid-OPs vor, die eine verbesserte chirurgische Effizienz und erhöhte Patientensicherheit bietet und damit die Optionen für OP-Umgebungen mit mehreren Eingriffen erweitert.

- Im Januar 2025 kündigte Medtronic eine strategische Partnerschaft mit Intuitive Surgical an, um gemeinsam fortschrittliche robotergestützte chirurgische Systeme zu entwickeln, die Patientenpositionierungstechnologien integrieren, um die chirurgische Genauigkeit und die Ergebnisse zu verbessern. Dies spiegelt die wachsende Zusammenarbeit zwischen großen Medizintechnikunternehmen wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.