Global Patient Scheduling Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

319.30 Million

USD

457.91 Million

2025

2033

USD

319.30 Million

USD

457.91 Million

2025

2033

| 2026 –2033 | |

| USD 319.30 Million | |

| USD 457.91 Million | |

| % | |

|

Global Patient Scheduling Software Market Segmentation, By Services (Versicherungsgerechtigkeitsprüfung, Ernennungsreminder, Schedule Snapshot, Quick-Look Summaries, Quick-Add Functions, Recurring Appoints, Waitlist Management und Patientenraum Tracking), Anwendung (Manage Patient Appointments, Automate Administrative Workflows, Allocate Medical Staff, Hospitals, Health Systems, Clinics, and Others),

Softwaremarkt für PatientenregelungenÜberblick

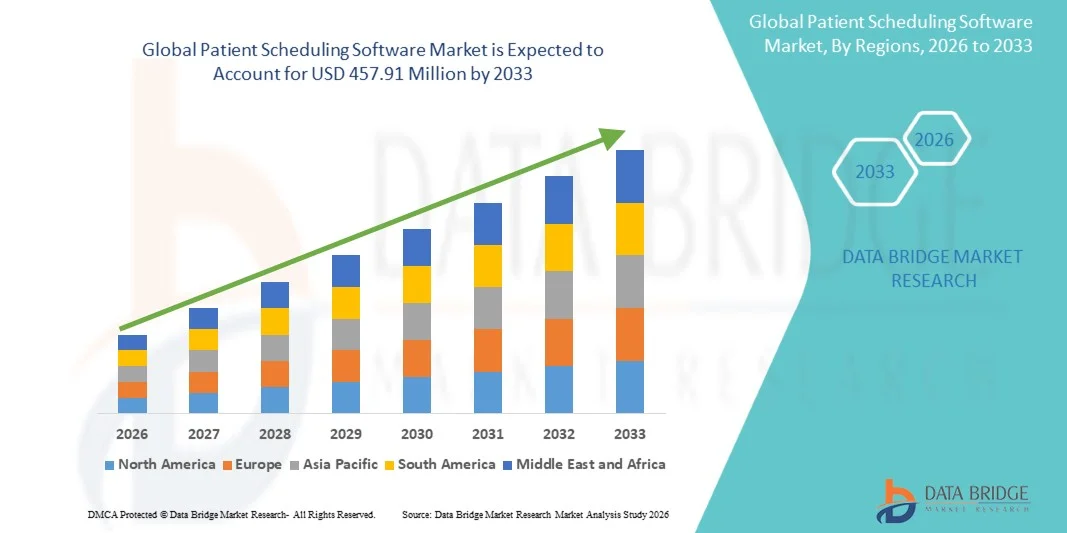

Der Patient Scheduling Software Market wurde beiUSD 319,30 Millionen in 2025und wird zu erreichen457.91 Millionen USD 2033, in einemCAGR von 4,61% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die zunehmende Digitalisierung von Gesundheitssystemen, die steigende Nachfrage nach effizienten Terminmanagementlösungen und die zunehmende Übernahme von Cloud-basierten IT-Plattformen im Gesundheitswesen in Krankenhäusern, Kliniken und diagnostischen Zentren verursacht wird. Die Ausweitung der Telegesundheitsdienste, die Erhöhung des Patientenvolumens und die Notwendigkeit, die Verwaltungslast zu reduzieren, sind die Ermutigung von Gesundheitsdienstleistern, fortschrittliche Softwarelösungen für Patienten zu implementieren, die die Workflow-Effizienz, das Patientenengagement und die Pflegekoordination verbessern.

Die zunehmende Prävalenz von chronischen Krankheiten und die steigende Nachfrage nach nahtlosem Gesundheitszugang sind zwingende Gesundheitsorganisationen, um AI-fähige und automatisierte Planungsplattformen zu übernehmen, die in der Lage sind, Termine, Erinnerungen, virtuelle Konsultationen und Patientenflussoptimierungen zu verwalten. Cloud-basierte und mobile integrierte Patientenplanungssysteme ersetzen zunehmend konventionelle manuelle Planungsmethoden, indem sie Echtzeitterminbuchungen, automatisierte Benachrichtigungen, reduzierte No-Show-Raten und verbesserte Betriebseffizienz bieten. Darüber hinaus beschleunigt die zunehmende Integration mit elektronischen Gesundheitsakten (EHR), Telemedizin-Plattformen und Umsatz-Zyklus-Management-Systeme die Adoption in Gesundheitsnetzwerken, Krankenpflegezentren und Spezialkliniken weltweit.

Trends und Einblicke

- Nordamerika dominierte den Patienten-Schduling-Software-Markt mit dem größten Umsatzanteil von 38,64% im Jahr 2025, unterstützt durch fortschrittliche IT-Infrastruktur im Gesundheitswesen, weit verbreitete Einführung von elektronischen Gesundheitsakten (EHR), zunehmende Telegesundheitsdurchdringung und zunehmende Investitionen in digitale Patienten-Vermittlungslösungen in Krankenhäusern und Kliniken.

- Das Cloud-Segment dominierte den Markt mit einem Anteil von 62.47% im Jahr 2025 aufgrund der steigenden Nachfrage nach skalierbaren, remote zugänglichen und kosteneffizienten Healthcare-Software-Lösungen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,1% von 2026 bis 2033 sein, die durch eine schnelle Healthcare-Digitalisierung, eine Erhöhung der Smartphone-Pension, eine Ausweitung der privaten Gesundheitsinfrastruktur und eine steigende Übernahme von Cloud-basierten Schieduling-Plattformen in China, Indien und Japan betrieben wird.

- Das Segment Waitlist Management soll das schnellste Wachstum bei einem CAGR von 8,4% von 2026 bis 2033 registrieren, was den wachsenden Bedarf an optimiertem Patientenflussmanagement, reduzierten Schiedulinglücken und einer verbesserten Ressourcennutzung im Gesundheitswesen widerspiegelt.

- Das Segment Hospitals dominiert die Anwendungskategorie mit einem Umsatzanteil von 36,92% im Jahr 2025, unterstützt durch hohe Patientenmengen, steigender Nachfrage nach Workflow-Automatisierung und starke Einführung integrierter Schieduling-Systeme in mehreren spezialisierten Gesundheitsnetzwerken.

- Die Cloud-Bereitstellung macht 2025 62.47% des Marktes aus, die von Gesundheitsdienstleistern aufgrund geringerer Infrastrukturkosten, Fernzugriffsmöglichkeit, Echtzeit-Datensynchronisation und nahtloser Integration mit Tele- und EHR-Plattformen bevorzugt werden.

- Das Segment Large Enterprises dominierte die Unternehmensgrößenkategorie mit einem Anteil von 58,35 % im Jahr 2025, angetrieben durch starke IT-Budgets, große Anforderungen an das Patientenmanagement und wachsende Investitionen in unternehmensweite Workflow-Automatisierungslösungen im Gesundheitswesen.

- Das Segment Windows-Plattform entfiel auf den größten Marktanteil von 46,18% im Jahr 2025, unterstützt durch eine weit verbreitete Adoption in Krankenhäusern, Kliniken und Gesundheitsverwaltungssystemen aufgrund von Kompatibilität, Skalierbarkeit und einfacher Softwareintegration.

- Das Segment 50+ Doctors dominierte die Anzahl der Arztkategorien mit einem Umsatzanteil von 31,74% im Jahr 2025, aufgrund der steigenden Nachfrage nach zentralisierten Schiedulingsystemen in der Lage, komplexe multiphysikalische Workflows und große Patientendatenbanken zu verwalten.

- Das Segment 4 Sterne und Up hielt die führende Position in der Kategorie Rating mit einem Anteil von 42,26% im Jahr 2025, angetrieben durch steigende Präferenzen bei Gesundheitsdienstleistern für hoch bewertete Planungslösungen mit fortschrittlicher Automatisierung, benutzerfreundlichen Schnittstellen und starker technischer Unterstützung.

- Das Segment Kardiologie dominierte die Spezialkategorie mit einem Umsatzanteil von 18,91% im Jahr 2025, unterstützt durch steigende Herz-Kreislauf-Bürden, zunehmende Patiententerminvolumina und wachsendem Bedarf an effizienten Schieduling- und Folgemanagementsystemen in Spezialkliniken für Herz-Kreislauf-Kliniken.

Marktgröße und Prognose

- Globaler Marktwert (2025): 319,30 Mio. USD

- Voraussichtlicher Marktwert (2033): USD 457.91 Millionen

- Prognose CAGR (2026–2033): 4,61%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Patienten Scheduling Software MarktSegment

|

Attribute |

Schlüssel für die PatientenregelungMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Oracle Corporation (US) |

|

Marktmöglichkeiten |

· Ausbau der KI-Powered Predictive Scheduling & Workflow Automation · Einführung von Telegesundheits- und Ferngesundheitsdiensten · Steigerung der Gesundheitswesen Digitalisierung in Schwellenländern |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Markttrends für Patientenregelungen

Trend: Wachsende Annahme von AI-getriebenen Patientenbindung & Digital Healthcare Scheduling Plattformen

Healthcare-Anbieter übernehmen zunehmend fortschrittliche Patienten-Scheduling-Software, um das Patientenengagement zu verbessern, Terminmanagement zu optimieren und administrative Belastungen in Krankenhäusern, Kliniken und Spezialkliniken zu reduzieren. Die Integration von künstlicher Intelligenz, automatisierten Erinnerungen, Tele-Gesundheit-Konnektivität und Echtzeit-Scheduling-Dashboards ermöglicht Gesundheitsorganisationen, den Patientenfluss zu optimieren und die betriebliche Effizienz zu verbessern. So zeigen Branchenstudien, dass automatisierte Termin-Erinnerungssysteme die Patienten-No-Show-Raten um fast 25–35 % reduzieren können, was die Ressourcenauslastung und das Umsatzmanagement im Gesundheitswesen erheblich verbessert. Darüber hinaus setzen Krankenhäuser zunehmend Self-Service-Scheduling-Plattformen und mobile Anwendungen im Gesundheitswesen ein, die es Patienten ermöglichen, fernbediente Termine zu buchen, zu reschedule und zu verwalten. Der zunehmende Einsatz von Cloud-basierten IT-Systemen im Gesundheitswesen und digitalen Front-Tür-Strategien beschleunigt die Einführung von intelligenten Patienten-Scheduling-Lösungen auf den entwickelten und aufstrebenden Gesundheitsmärkten.

Patientenprogramm Software Marktdynamik

Key Market Driver: Rising Adoption von Digital Healthcare Infrastructure & Workflow Automation

Die rasche Erweiterung der digitalen Gesundheitsökosysteme, der Telemedizindienste und der elektronischen Gesundheitsdaten (EHR)-Integration treibt die Nachfrage nach Patientenplanungssoftware weltweit deutlich voran. Gesundheitsorganisationen investieren zunehmend in automatisierte Planungssysteme, um die administrative Arbeitsbelastung zu reduzieren, die Arztauslastung zu optimieren und die Patientenzufriedenheit zu verbessern. Laut IT-Schätzungen im Gesundheitswesen können Gesundheitsdienstleister die Terminplanungszeit durch KI-fähige Automatisierung und digitale Workflow-Management-Plattformen um fast 30–40 % reduzieren. Krankenhäuser und Multispecialty-Kliniken integrieren Planungssoftware mit EHR-Systemen, Abrechnungsplattformen und Telegesundheitsanwendungen, um einheitliche Patientenmanagement-Ökosysteme zu schaffen. Darüber hinaus beschleunigt die zunehmende Patientenpräferenz für die Online-Buchung, automatisierte Erinnerungen und mobile Gesundheitsversorgung die Software-Bereitstellung in Krankenhäusern, diagnostischen Labors, Krankenstationen und Spezialkliniken weltweit.

Key Restraint/Challenge: Datenschutz und hohe Integration Komplexität

Eine große Herausforderung im Patientenprogramm Software Markt ist das wachsende Anliegen in Bezug auf die Privatsphäre von Gesundheitsdaten, Cybersicherheitsrisiken und Integrationskomplexität mit der IT-Infrastruktur der alten Gesundheitsversorgung. Moderne Planungsplattformen erfordern eine nahtlose Interoperabilität mit EHR-Systemen, Telekommunikationsanwendungen, Abrechnungssoftware und Patientendatenbanken und schaffen technische und operative Herausforderungen für Gesundheitsorganisationen. Darüber hinaus erhöht die Einhaltung von Gesundheitsvorschriften wie HIPAA, DSGVO und regionaler Patienten-Datenschutzrahmen die Implementierungskomplexität und die operativen Kosten. Kleinere Healthcare-Anbieter und unabhängige Kliniken stehen oft vor Budgetzwängen und begrenztem IT-Know-how, was die Einführung fortschrittlicher Planungssysteme einschränkt. So zeigen z.B. die Cybersicherheitsberichte im Gesundheitswesen, dass die Gesundheitswesen-Branche weiterhin zunehmende Ransomware und Datenübertragungsvorfälle erlebt, die Anbieter dazu veranlassen, stark in sichere Cloud-Infrastruktur und verschlüsselte Patientenkommunikationssysteme zu investieren.

Key Market Opportunity: Integration von KI, Predictive Analytics und Telehealth Scheduling Platforms

Die Integration von künstlicher Intelligenz, prädiktiver Analytik und telegesundheitsfähigen Schieduling-Plattformen bietet eine große Wachstumschance für den Patienten Scheduling Software Market. AI-powered Schieduling Systeme können Patientenverhalten, Terminhistorie, Arztverfügbarkeit und Behandlung Workflows analysieren, um die Planungseffizienz zu optimieren und No-Show-Raten zu minimieren. Die fortschrittlichen Predictive-Scheduling-Tools werden zunehmend verwendet, um die Patientennachfrage zu prognostizieren, das Wartelistenmanagement zu automatisieren und die Personalzuweisung in allen Gesundheitseinrichtungen zu verbessern. Darüber hinaus ermöglichen Cloud-basierte Planing-Plattformen, die mit Telemedizin-Services integriert sind, eine nahtlose virtuelle Terminbuchung, ein Remote-Patientenmanagement und eine automatisierte Nachsorge-Koordination. Die steigenden Gesundheitsmärkte in ganz Asien-Pazifik, Lateinamerika und dem Mittleren Osten erleben auch starke Wachstumschancen durch die Ausweitung der Digitalisierung im Gesundheitswesen, die Erhöhung der Smartphonepenetration und die Erhöhung der Investitionen in IT-modernisierungsprogramme im Gesundheitswesen.

Patientenprogramm Software Marktbereich

Der Patient Scheduling Software-Markt wird auf der Grundlage von Dienstleistungen, Anwendung, Unternehmensgröße, Preisbereich, Bereitstellung, Plattform, Anzahl von Arzt, Bewertung und Spezialität segmentiert.

- Von Dienstleistungen

Der Patient Scheduling Software Market wird auf der Grundlage von Dienstleistungen in Versicherungen, Terminerinnerungen, Zeitplan-Snapshot, Schnell-Look-Zusammenfassungen, Schnell-Add-Funktionen, wiederkehrende Termine, Wartelisten-Management und Patientenraum-Tracking segmentiert. Das Segment Terminerinnerungen dominierte den Markt mit einem Anteil von 24,83% im Jahr 2025 aufgrund der steigenden Nachfrage nach automatisierten Patientenkommunikationssystemen, die dazu beitragen, die Termin-No-Show-Raten zu reduzieren, das Patientenengagement zu verbessern und die Effizienz des Gesundheitswesens zu optimieren. Healthcare-Anbieter setzen zunehmend SMS-, E-Mail- und KI-fähige Erinnerungssysteme ein, um die Termingenauigkeit zu verbessern und die operative Produktivität in Krankenhäusern und Kliniken zu steigern. Zudem beschleunigt die zunehmende Einführung mobiler Gesundheitsanwendungen, Cloud-basierter Schieduling-Plattformen und integrierter Telegesundheitssysteme das Segmentwachstum. Krankenhäuser und Fachkliniken nutzen automatisierte Erinnerungssysteme, um die Verwaltungslast zu reduzieren und die Patientenhaftung an Folgeberatungen und chronische Krankheitsmanagementprogramme zu verbessern. Die steigende Patientenpräferenz für digitale Gesundheitsinteraktionen und Self-Service-Scheduling-Optionen unterstützt die Markterweiterung. Darüber hinaus stärken zunehmende Initiativen zur Digitalisierung der Gesundheitsversorgung und die Integration mit EHR-Plattformen die Dominanz des Segments Terminerinnerungen auf den weltweit entwickelten Gesundheitsmärkten.

Das Kellner-Management-Segment wird von 2026 bis 2033 die schnellste CAGR von 8,4% erleben, die durch die zunehmende Notwendigkeit eines optimierten Patientenflussmanagements und einer effizienten Termin-Slot-Auslastung in Gesundheitsorganisationen getrieben wird. Erweiterte Wartelisten-Management-Lösungen ermöglichen es Anbietern, abgesagte Termine automatisch zu füllen, Termine zu minimieren und die Arztauslastung zu verbessern. Wachsende Patientenmengen, steigende Nachfrage nach Fachberatungen und zunehmender Druck auf Gesundheitseinrichtungen, um Wartezeiten zu reduzieren, beschleunigen die Einführung von KI-fähigen Kellner-Optimierungstools. Darüber hinaus hilft die Integration von prädiktiver Analytik und automatisierten Planungsalgorithmen Anbietern dabei, die Ressourcenzuweisung und die operative Effizienz zu verbessern. Healthcare-Anbieter übernehmen zunehmend Cloud-basierte Wartelistensysteme, um Echtzeit-Patienten-Benachrichtigungen, virtuelle Warteschlangen-Management und dynamische Planungsfunktionen zu unterstützen. Die Ausweitung der Telegesundheitsdienste und die Erhöhung der Investitionen in digitale Patienten-Vermittlungsplattformen tragen zum schnellen Wachstum dieses Segments weltweit bei.

- Anwendung

Der Patient Scheduling Software Market wird auf Basis der Anwendung in die Verwaltung von Patiententerminen, die Automatisierung von administrativen Workflows, die Zuweisung von medizinischem Personal, Krankenhäusern, Gesundheitssystemen, Kliniken und anderen segmentiert. Das Management-Patiententerminsegment dominierte den Markt mit einem Anteil von 34,76% im Jahr 2025 aufgrund des wachsenden Bedarfs an optimierter Terminbuchung, Patientenverfolgung und automatisiertem Planungsmanagement im Gesundheitswesen. Krankenhäuser, Kliniken und Krankenpflegezentren übernehmen zunehmend fortschrittliche Planierplattformen, um die Wartezeit des Patienten zu reduzieren, die Termingenauigkeit zu verbessern und die betriebliche Produktivität zu steigern. Die Integration mobiler Anwendungen, Tele-Gesundheits-Services und AI-powered-Scheduling-Tools verbessert den Komfort und die Zugänglichkeit der Patienten. Darüber hinaus beschleunigt die zunehmende Einführung von Cloud-basierten IT-Systemen im Gesundheitswesen und die zunehmende Betonung der patientenzentrierten Gesundheitsversorgung das Segmentwachstum. Healthcare-Organisationen nutzen auch automatisierte Planungssysteme, um das Arztverfügbarkeitsmanagement zu verbessern und die Ressourcenauslastung im Gesundheitswesen zu optimieren. Die steigende Nachfrage nach digitalen Gesundheitsdiensten und Online-Bestellungsplattformen verstärkt die Dominanz dieses Segments weltweit.

Das automatisierende Verwaltungs-Workflows-Segment soll die schnellste CAGR von 8,2% von 2026 bis 2033 registrieren, die von zunehmendem Gesundheitsdienstleister angetrieben wird, um manuelle administrative Aufgaben zu reduzieren und die Workflow-Effizienz zu verbessern. Automatisierte Workflow-Plattformen ermöglichen es Gesundheitsorganisationen, Abrechnungs-, Terminkoordinations-, Versicherungsverifikations-, Patientenkommunikations- und Berichtsfunktionen durch integrierte digitale Systeme zu optimieren. Arbeitsknappheit zu erhöhen, Betriebskosten zu erhöhen und den Druck zu erhöhen, um die Gesundheitsproduktivität zu verbessern, sind ermutigende Anbieter, AI-getriebene Workflow-Automatisierungstools zu übernehmen. Darüber hinaus verbessert die Integration mit EHR-Systemen, Umsatz-Zyklus-Management-Software und Patientenengagement-Plattformen die administrative Effizienz erheblich und reduziert Betriebsfehler. Healthcare-Organisationen nutzen zunehmend Automatisierungstechnologien, um die Patientenzufriedenheit zu verbessern und die administrativen Belastungen in mehreren Spezialversorgungsnetzen und Krankenhäusern weltweit zu reduzieren.

- Nach Unternehmensgröße

Auf Basis der Unternehmensgröße wird der Patient Scheduling Software Market in kleine und mittlere Unternehmen und große Unternehmen segmentiert. Das große Segment der Unternehmen dominierte den Markt mit einem Anteil von 58,35 % im Jahr 2025 durch starke IT-Budgets, hohe Patientenmengen und zunehmende Einführung von unternehmensweiten Gesundheits-Workflow-Management-Systemen. Große Krankenhausnetze und Gesundheitssysteme investieren zunehmend in integrierte Planungsplattformen, um die Patientenkoordination, die Arztzuweisung und die betriebliche Effizienz in mehreren Anlagen zu verbessern. Darüber hinaus beschleunigt der zunehmende Einsatz von Cloud-basierten Gesundheitsinfrastrukturen und AI-fähigen Patientenmanagementsystemen die Übernahme von großen Gesundheitsorganisationen. Diese Unternehmen benötigen auch skalierbare Planungsplattformen, die die Telegesundheitsintegration, das zentralisierte Datenmanagement und die Multi-Location-Operationen unterstützen können. Darüber hinaus stärkt die zunehmende Konzentration auf die Verbesserung der Patientenerfahrung, die Reduzierung von No-Show-Raten und die Verbesserung der digitalen Gesundheitsversorgung die Dominanz des großen Unternehmenssegments weltweit.

Das Segment Klein- und Mittelbetriebe wird von 2026 bis 2033 die schnellste CAGR von 7,9 % erleben, die durch eine zunehmende Erreichbarkeit von Cloud-basierten Schieduling-Lösungen und eine zunehmende Digitalisierung der Gesundheitsversorgung unter unabhängigen Kliniken und kleinen Anbietern von Gesundheitswesen bedingt ist. KMU übernehmen zunehmend abobasierte Planungsplattformen, die geringe Implementierungskosten, Fernzugriffsmöglichkeiten und vereinfachte Terminverwaltungsfunktionen bieten. Darüber hinaus fördert die zunehmende Sensibilisierung für betriebliche Effizienz, Patientenrückhaltung und Workflow-Automatisierung kleinere Gesundheitseinrichtungen, um in digitale Planungstechnologien zu investieren. Die zunehmende Verfügbarkeit von SaaS-basierten Healthcare-Softwarelösungen und mobile-integrierten Schieduling-Anwendungen beschleunigt die Adoption in den aufstrebenden Gesundheitsmärkten weiter.

- Nach Preisspanne

Der Patient Scheduling Software Market wird auf Basis des Preisbereichs in Low, Medium und High segmentiert. Das Segment der mittleren Preisklasse dominierte den Markt mit einem Anteil von 46,18% im Jahr 2025 aufgrund seiner Balance zwischen Erschwinglichkeit und erweiterter Funktionalität. Mittlere Preisgestaltungslösungen bieten Gesundheitsdienstleistern ein integriertes Terminmanagement, automatisierte Erinnerungen, Telegesundheitsunterstützung und Berichtsfunktionen bei wettbewerbsfähigen Preisstrukturen. Diese Plattformen werden durch Skalierbarkeit und einfache Implementierung in Krankenhäusern, Kliniken und mehrspezialisierten Gesundheitsnetzwerken weit verbreitet. Die zunehmende Nachfrage nach kosteneffizienten IT-Lösungen im Gesundheitswesen und die wachsende Präferenz für abonnierte Cloud-Bereitstellungsmodelle unterstützen das Segmentwachstum weiter. Darüber hinaus wählen Gesundheitsorganisationen zunehmend Mid-Tier-Plattformen aus, die EHR-Integration, Patientenkommunikationstools und Workflow-Automatisierung unterstützen, ohne große Kapitalanlagen zu benötigen.

Das Segment Low-Cost-Range wird zur Registrierung der schnellsten CAGR von 7,8% von 2026 bis 2033, angetrieben durch steigende Adoption von kleinen Kliniken, Solo-Praktizierenden und aufstrebenden Gesundheitsdienstleistern. Erschwingliche Cloud-basierte Planungssysteme mit flexiblen monatlichen Abonnementplänen ermöglichen kleinere Gesundheitseinrichtungen, um das Terminmanagement zu digitalisieren und das Patientenengagement zu verbessern. Die zunehmende Digitalisierung der Gesundheitsversorgung in Schwellenländern und das zunehmende Eindringen von SaaS Healthcare-Plattformen beschleunigen die weltweite Einführung kostengünstiger Softwarelösungen.

- Durch die Bereitstellung

Auf Basis des Einsatzes wird der Patient Scheduling Software Market in Cloud und On-Premises segmentiert. Das Cloud-Segment dominierte den Markt mit einem Anteil von 62.47% im Jahr 2025 aufgrund der steigenden Nachfrage nach skalierbaren, remote zugänglichen und kosteneffizienten Healthcare-Software-Lösungen. Cloud-basierte Patientenplanungssysteme ermöglichen es Gesundheitsdienstleistern, Termine, Patientenkommunikation, Telegesundheitsintegration und Workflow-Koordination über zentrale digitale Plattformen zu verwalten. Darüber hinaus fahren geringere Infrastrukturkosten, automatische Software-Updates und vereinfachte Bereitstellungsprozesse in Krankenhäusern, Kliniken und Spezialkliniken. Healthcare-Organisationen bevorzugen zunehmend Cloud-Bereitstellung durch verbesserte Interoperabilität, Echtzeit-Datenzugriff und Unterstützung für Remote Healthcare-Dienste. Die steigenden Investitionen in die digitale Transformation und den Ausbau von Telemedizin-Diensten im Gesundheitswesen verstärken die weltweit führende Position des Cloud-Segments.

Das Cloud-Segment wird auch die schnellsten CAGR von 2026 bis 2033 beobachten, die durch die zunehmende Übernahme von SaaS Healthcare-Anwendungen und die wachsende Nachfrage nach vernetzten Gesundheitsökosystemen getrieben wird. Die Ausweitung des Einsatzes von KI-gestützten Planungsplattformen, mobilen Gesundheitsanwendungen und Remote-Patienten-Einbindungssystemen trägt maßgeblich zum Segmentwachstum bei. Darüber hinaus steigern steigende Investitionen in die Cybersicherheit im Gesundheitswesen und die sichere Cloud-Infrastruktur das Vertrauen der Anbieter in Cloud-basierte Patientenplanungsplattformen.

- Von der Plattform

Auf Basis der Plattform wird der Patient Scheduling Software Market in MacOS, Windows und Linux segmentiert. Das Segment Windows dominierte den Markt mit einem Anteil von 46,18% im Jahr 2025 aufgrund seiner weit verbreiteten Annahme in Krankenhäusern, Gesundheitsverwaltungssystemen und klinischen Management-Plattformen. Windows-basierte Schieduling-Systeme bieten eine breite Kompatibilität mit der IT-Infrastruktur im Gesundheitswesen, EHR-Plattformen und Software-Anwendungen im Unternehmen, wodurch sie bei Gesundheitsdienstleistern weltweit sehr bevorzugt werden. Darüber hinaus unterstützen einfache Software-Integration, Benutzer-Kenntnisse und die Verfügbarkeit von technischen Support-Services eine starke Akzeptanz in allen Gesundheitsorganisationen. Healthcare-Einrichtungen setzen zunehmend Windows-kompatible Planing-Plattformen ein, um die Koordinierung der Termine, administrative Workflows und Telegesundheitsoperationen zu optimieren.

Das MacOS-Segment wird erwartet, dass die schnellsten CAGR von 2026 bis 2033, die durch die zunehmende Adoption von privaten Kliniken, spezialisierten Gesundheitsdienstleistern und erstklassigen Gesundheitseinrichtungen, die sichere und benutzerfreundliche Planungslösungen suchen, beobachtet werden. Die zunehmende Nutzung von Apple-basierten Gesundheitsökosystemen, mobile Geräteintegration und Cloud-fähige Gesundheitsanwendungen beschleunigt das Segmentwachstum auf den entwickelten Gesundheitsmärkten.

- Nach Anzahl des Arztes

Auf der Grundlage der Anzahl der Ärzte wird der Patient Scheduling Software Market in Solo-Praxis, 2-5 Ärzte, 6-10 Ärzte, 11-25 Ärzte, 25-50 Ärzte und 50+ Ärzte segmentiert. Das Segment 50+ Ärzte dominierte den Markt mit einem Anteil von 31,74% im Jahr 2025 aufgrund der zunehmenden Einführung zentralisierter Schieduling-Systeme in großen Krankenhäusern und Multispecialty Healthcare-Netzwerken. Diese Gesundheitsorganisationen benötigen fortschrittliche Planungsplattformen, die in der Lage sind, hohe Patientenmengen, medizinische Koordination und komplexe Terminabläufe über mehrere Abteilungen hinweg zu verwalten. Darüber hinaus beschleunigt der wachsende Fokus auf Workflow-Optimierung, Patientenengagement und Ressourcenallokation im Gesundheitswesen die Übernahme von unternehmenseigenen Planungslösungen unter großen Arztnetzwerken.

Das Segment 11-25 Ärzte wird von 2026 bis 2033 am schnellsten CAGR von 7,7% erleben, die durch eine zunehmende digitale Transformation zwischen mittelständischen Kliniken und spezialisierten Gesundheitsdienstleistern angetrieben wird. Die zunehmende Nachfrage nach integrierten Planungs-, Abrechnungs- und Telegesundheitsmanagementlösungen ermutigt mittelständische Gesundheitseinrichtungen, Cloud-basierte Patientenplanungsplattformen zu übernehmen. Die zunehmende Betonung auf die Verbesserung der betrieblichen Effizienz und der Patientenzufriedenheit trägt weltweit zur Segmenterweiterung bei.

- Von der Bewertung

Auf der Grundlage der Bewertung wird der Patient Scheduling Software Market in 1 Stern und Auf, 2 Stern und Auf, 3 Stern und Auf, und 4 Stern und Auf. Das 4-Sterne- und Up-Segment dominierte den Markt mit einem Anteil von 42,26% im Jahr 2025 aufgrund der steigenden Vorliebe bei Gesundheitswesen-Anbietern für hoch bewertete Scheduling-Lösungen, die fortschrittliche Automatisierungs-, Zuverlässigkeits- und technische Support-Funktionen bieten. Healthcare-Organisationen priorisieren zunehmend Software-Plattformen mit starken Kundenbewertungen, intuitiven Schnittstellen und umfassenden Workflow-Management-Funktionen. Darüber hinaus beeinflusst die zunehmende Abhängigkeit von Peer Reviews, Software-Vergleichsplattformen und IT-Empfehlungen im Gesundheitswesen Kaufentscheidungen in Krankenhäusern und Kliniken.

Das 3 Sterne- und Up-Segment wird von 2026 bis 2033 mit der schnellsten CAGR von 7,4% bezeugt, die von der steigenden Nachfrage nach kostengünstigen Planungsplattformen unter kleinen Anbietern von Gesundheitsdienstleistungen und unabhängigen Praktiken angetrieben wird. Diese Lösungen bieten wesentliche Planungs-, Erinnerungs- und Patientenmanagement-Funktionen zu erschwinglichen Preisstrukturen und unterstützen eine breitere Akzeptanz in den aufstrebenden Gesundheitsmärkten.

- Von der Spezialität

Der Patient Scheduling Software Market wird auf Basis der Spezialität in Allergie und Immunologie, Kardiologie, Zahnmedizin, Fruchtbarkeitskliniken, Onkologie, Urologie und andere Spezialität segmentiert. Das Segment der Kardiologie dominierte den Markt mit einem Anteil von 18,91% im Jahr 2025 aufgrund steigender Herz-Kreislauf-Erkrankung Prävalenz und steigender Patiententerminvolumina in Spezialkliniken. Kardiologie-Praktiken erfordern fortgeschrittene Planungsplattformen, um wiederkehrende Konsultationen, Diagnoseverfahren, Folgetermine und Telekardiologiedienste effizient zu verwalten. Darüber hinaus beschleunigt die zunehmende Einführung von digitalen Patienten-Eingriffswerkzeugen und Remote-Cardiac-Monitoring-Plattformen die Nachfrage nach integrierten Planungssystemen in den Kardiologieabteilungen weltweit.

Das Onkologie-Segment wird von 2026 bis 2033 mit dem schnellsten CAGR von 8,1 % bezeugt, das durch die zunehmende globale Krebsbelastung und die steigende Nachfrage nach koordinierten Patientenversorgungs-Workflows in Onkologie-Behandlungszentren getrieben wird. Onkologie-Kliniken übernehmen zunehmend scheduling-Plattformen in der Lage, Chemotherapie-Sessions, Follow-up-Besuche, multidisziplinäre Konsultationen und langfristige Behandlungsplanung zu verwalten. Die zunehmenden Investitionen in die Krebsversorgungsinfrastruktur und digitale Onkologie-Managementsysteme tragen weltweit zum Segmentwachstum bei.

Patientenplanung Software Markt Regionale Analyse

Nordamerika dominierte den Patienten-Schduling-Software-Markt und entfiel auf den größten Umsatzanteil von 38,64% im Jahr 2025, unterstützt durch fortschrittliche IT-Infrastruktur im Gesundheitswesen, weit verbreitete Einführung von elektronischen Gesundheitsakten (EHR), wachsende Telegesundheitsdurchdringung und zunehmende Investitionen in digitale Patienten-Vermittlungslösungen in Krankenhäusern und Kliniken. Die Region profitiert auch von einer starken Präsenz führender Anbieter von Gesundheitstechnologie, einer zunehmenden Fokussierung auf die Optimierung von Arbeitsabläufen und einer steigenden Nachfrage nach automatisierten Terminmanagementsystemen zur Verbesserung der betrieblichen Effizienz und des Patientenerlebnisses. Kontinuierliche Fortschritte bei KI-basierten Planungsplattformen, Cloud-basierten Gesundheitslösungen und Interoperabilitätstechnologien stärken die Führungsposition Nordamerikas auf dem globalen Markt.

US Patienten Scheduling Software Markt Insight

Der US-Patienten-Schduling-Software-Markt zeigt starkes Wachstum aufgrund der zunehmenden Einführung digitaler Gesundheitstechnologien, der steigenden Nachfrage nach optimiertem Terminmanagement und der zunehmenden Betonung auf die Verbesserung des Patientenengagements und der betrieblichen Effizienz. Die fortschrittliche Gesundheitsinfrastruktur des Landes, die weit verbreitete EHR-Integration und die rasche Erweiterung der Telegesundheitsdienste treiben Software-Adoption in Krankenhäusern, Kliniken und Krankenstationen. Darüber hinaus unterstützen zunehmende Investitionen in KI-fähige Schieduling-Systeme, automatisierte Erinnerungen und Cloud-basierte Gesundheitsplattformen die Markterweiterung in den USA.

Europa Patient Scheduling Software Markt Insight

Der Europe Patient Scheduling Software-Markt ist weiterhin ein wichtiger Beitrag zum globalen Umsatz, der durch die zunehmende Digitalisierung der Gesundheitsversorgung, starke staatliche Unterstützung für E-Health-Initiativen und steigende Nachfrage nach effizienten Patientenmanagement-Lösungen getrieben wird. Healthcare-Anbieter in der gesamten Region nehmen zunehmend Cloud-basierte und AI-integrierte Planungsplattformen ein, um die Verwaltungslast zu reduzieren, Termine zu minimieren und die Patientenversorgungskoordination zu verbessern. Darüber hinaus beschleunigt der zunehmende Fokus auf Interoperabilität, Datensicherheit und digitale Transformation in Gesundheitssystemen die Übernahme von Patient Scheduling Software in ganz Europa.

U.K. Patient Scheduling Software Market Insight

Der US-Patienten-Schduling-Software-Markt erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Einführung digitaler Gesundheitssysteme, steigender Fokus auf die Reduzierung von Patienten-Wartzeiten und wachsende Nachfrage nach effizienten Terminplanungslösungen im National Health Service (NHS) und privaten Gesundheitseinrichtungen. Zunehmende Investitionen in die Gesundheitswesenautomatisierung, Telemedizin-Plattformen und KI-gestützte Patientenkommunikationstechnologien tragen zum Marktwachstum bei. Darüber hinaus ist die zunehmende Betonung auf die Verbesserung der Zugänglichkeit der Gesundheitsversorgung und der Patientenzufriedenheit eine weitere Steuerung der Software-Adoption im gesamten Gesundheitssektor der USA.

Deutschland Patient Scheduling Software Market Insight

Der Deutschland-Patienten-Schduling-Software-Markt wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, des starken Fokus auf die Digitalisierung des Gesundheitswesens und der zunehmenden Einführung integrierter Krankenhausmanagementsysteme stetig. Krankenhäuser, Spezialkliniken und Gesundheitsdienstleister nutzen zunehmend automatisierte Planungssoftware, um die Betriebseffizienz zu verbessern, den Patientenfluss zu optimieren und die Pflegekoordination zu verbessern. Kontinuierliche Fortschritte bei Cloud Computing, AI-getriebenen Gesundheitsanalysen und sicheren digitalen Gesundheitsplattformen unterstützen das Marktwachstum in Deutschland weiter.

Asien-Pazifik-Patientenregelung Software Markt Insight

Der Asien-Pazifik-Patienten-Schduling-Software-Markt erwartet ein schnelles Wachstum, das durch die zunehmende Digitalisierung der Gesundheitsversorgung, die Erweiterung der privaten Gesundheitsinfrastruktur und die steigende Smartphone- und Internetdurchdringung in Ländern wie China, Indien und Japan getrieben wird. Das zunehmende Bewusstsein für digitale Gesundheitslösungen, die zunehmende Übernahme von Cloud-basierten Planungsplattformen und die steigende Nachfrage nach kostengünstigen Gesundheitsmanagementsystemen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen staatliche Initiativen zur Förderung von E-Gesundheitsdiensten und ein rasches Wachstum bei der Übernahme von Telemedizin die Implementierung von Patientenprogrammen in der Region Asien-Pazifik.

Japan Patient Scheduling Software Markt Insight

Der Japan Patient Scheduling Software-Markt zeigt durch steigende Investitionen in die IT-Infrastruktur im Gesundheitswesen, zunehmende Einführung digitaler Patientenmanagementsysteme und wachsende Nachfrage nach einer effizienten Gesundheitsversorgung. Krankenhäuser und Gesundheitsdienstleister übernehmen zunehmend KI-fähige Planungstools, Tele-Gesundheitsintegration und automatisierte Patientenkommunikationssysteme, um die betriebliche Effizienz und die Patientenzufriedenheit zu verbessern. Darüber hinaus trägt der Fokus des Landes auf fortschrittliche Gesundheitstechnologien und das alternde Bevölkerungsmanagement zum Marktwachstum bei.

China Patient Scheduling Software Markt Insight

Der China Patient Scheduling Software-Markt wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, die zunehmende Digitalisierung der Gesundheitsversorgung und die zunehmende staatliche Unterstützung für intelligente Gesundheitsinitiativen. Die zunehmende Übernahme von Cloud-basierten Healthcare-Plattformen, KI-gestützten Terminmanagementsystemen und mobilen Gesundheitsanwendungen in Krankenhäusern und Kliniken erhöht den Marktbedarf deutlich. Darüber hinaus stellen zunehmende Patientenmengen, steigende Smartphone-Pension und starke Investitionen in die Healthcare-Technologie Innovation China als einer der am schnellsten wachsenden Märkte für Patient Scheduling Software weltweit.

Patientenprogramm Software Marktanteil

Die Patient Scheduling Software-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Oracle Corporation (USA)

- Epic Systems Corporation (USA)

- Athenahealth, Inc. (USA)

- NextGen Healthcare, Inc. (USA)

- eClinicalWorks LLC (USA)

- Cerner Corporation (USA)

- QGenda, LLC (USA)

- Zocdoc, Inc. (USA)

- SimplePractice, LLC (USA)

- AdvancedMD, Inc. (USA)

- NexHealth, Inc. (USA)

- Careo AI (USA)

- DrChrono Inc. (USA)

- PatientPop, Inc. (USA)

- Doctolib SAS (Frankreich)

- Practo Technologies Pvt. Ltd. (Indien)

- Booksy International Sp. z o.o. (Polen)

- MEDIKEEPER, Inc. (USA)

- Phreesia, Inc. (USA)

- Microsoft Corporation (USA)

- Salesforce, Inc. (USA)

- McKesson Corporation (USA)

- Experian Health (USA)

- WellSky Corporation (USA)

- CureMD Healthcare (USA)

- 10to8 Ltd. (Vereinigtes Königreich)

- Weitere Termine (USA)

- SimpleBook.me Ltd. (Cyprus)

- Fresha.com SV Ltd. (Vereinigtes Königreich)

- Zoho Corporation Pvt. Ltd. (Indien)

- Docpulse Technologies Pvt. Ltd. (Indien)

- Vagaro, Inc. (USA)

- Reservio s.r.o. (Tschechische Republik)

- KlinikSense, LLC (Kanada)

Neueste Entwicklungen im Markt für Patientenregelungssoftware

- Im Dezember 2021 kündigte Oracle Corporation seine Vereinbarung an, Cerner Corporation für rund 28,3 Milliarden USD zu erwerben. Die Akquisition zielt darauf ab, die Position von Oracle in der Healthcare-IT zu stärken und die Entwicklung von Cloud-basierten Gesundheitsmanagement, elektronischen Gesundheitsdatensätzen (EHR) und Patientenplanungslösungen zu beschleunigen. Diese Entwicklung markierte eine der größten Healthcare-Technologie-Erwerbe weltweit und unterstreicht die wachsende Bedeutung integrierter digitaler Patientenmanagement-Plattformen

- Im Juni 2022 hat die Oracle Corporation offiziell den Erwerb der Cerner Corporation abgeschlossen und das Ökosystem der Gesundheitstechnologie von Oracle weiter ausgebaut. Die Akquisition verstärkte die Fähigkeiten von Oracle in der Krankenhaus-Workflow-Automatisierung, Patientenplanung, Cloud Healthcare-Infrastruktur und vernetzten digitalen Pflegelösungen und unterstützte die Modernisierung von Gesundheitsmanagementsystemen weltweit

- Im Juni 2023 hat Zocdoc mit Elation Health zusammengearbeitet, um die Online-Patientenplanung direkt mit der EHR-Plattform von Elation zu integrieren. Die Zusammenarbeit ermöglichte es Gesundheitsdienstleistern, die Verfügbarkeit von Terminen in Echtzeit zu synchronisieren und die Effizienz der Patientenbuchung zu verbessern, die administrative Arbeitsbelastung zu reduzieren und den Patienten Zugang zur Pflege zu verbessern

- Im September 2023 startete Zocdoc „Zocdoc Practice Solutions“, eine neue Suite mit Patientenbetreuung und Schieduling-Tools, die Online Terminplanung, digitale Einzugsformen und Telegesundheitsdienste umfassten. Der Start spiegelte die zunehmende Industriewende in Richtung integrierter Patienten-Scheduling-Ökosysteme wider, die darauf abzielen, die Zugänglichkeit der Gesundheitsversorgung zu verbessern und Frontoffice-Operationen zu optimieren.

- Im Februar 2025 kündigte Zocdoc eine Partnerschaft mit der Epic Systems Corporation an, um die Online-Terminplanungsfunktionen von Zocdoc mit der MyChart-Plattform von Epic zu integrieren. Die Integration ermöglichte es Patienten, Termine nahtloser innerhalb von Gesundheitsdienstleistersystemen zu buchen, das digitale Patientenengagement zu verbessern und Effizienz zu planen

- Im April 2025 startete eClinicalWorks „Scheduling Pro 2.0“, eine erweiterte Patientenplanungsplattform mit AI-gestützter Terminoptimierung, verbesserten Selbstplanungsfunktionen und verbesserten Verfügbarkeitsmanagement-Tools. Die Einführung betonte die zunehmende Einführung von AI-getriebener Automatisierung in der Patientenplanungssoftware, um No-Shows zu reduzieren und die betriebliche Effizienz in Gesundheitseinrichtungen zu verbessern

- Im Mai 2025 führte die Epic Systems Corporation ein gesprächiges KI-Scheduling-Tool ein, das es Patienten ermöglichte, medizinische Termine per SMS zu planen, ohne dass Portal-Login-Zugriff erforderlich ist. Der AI-powered Assistant optimierte Terminbuchungen, Bestätigungen und Patientenkommunikation, die die zunehmende Integration von Konversations-KI-Technologien in modernen Patienten-Scheduling-Software-Plattformen zeigen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für Patientenplanungssoftware

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR PATIENTENPLANUNGSSOFTWARE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 ANALYSE DES LIEFERANTENANTEILS

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR PATIENTENPLANUNGSSOFTWARE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 DIE FÜNF KRÄFTE DES PORTERS

5.2 GESETZLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.4 PATENTANALYSE

5.5 FALLSTUDIE

5.6 WERTSCHÄTZUNGSKETTENANALYSE

5.7 VERGLEICHENDE UNTERNEHMENSANALYSE

6 GLOBALER MARKT FÜR PATIENTENPLANUNGSSOFTWARE, NACH TYP

6.1 ÜBERBLICK

6.2 INTEGRIERT

6.3 STANDALONE

7 GLOBALER MARKT FÜR PATIENTENPLANUNGSSOFTWARE, NACH ANWENDUNG

7.1 ÜBERSICHT

7.2 ÜBERPRÜFUNG DER VERSICHERUNGSBERECHTIGUNG

7.3 PATIENTENVORREGISTRIERUNG

7.4 PATIENTENDOKUMENTATION

7.5 TERMINERINNERUNGEN

7.6 PATIENTENZIMMER-VERFOLGUNG

7.7 PATIENTENAKTE

7.8 AUTOMATISIERUNG DES ADMINISTRATIVEN WORKFLOWS

7.9 RECHNUNGSSTELLUNG

7.1 Warteliste für Termine

7.11 MEDIZINISCHES PERSONAL ZUWEISEN

7.12 SONSTIGES

8 GLOBALER MARKT FÜR PATIENTENPLANUNGSSOFTWARE, NACH FACHGEBIET

8.1 ÜBERSICHT

8.2 ALLERGIE & IMMUNOLOGIE

8.3 KARDIOLOGIE

8.4 ZAHNMEDIZIN

8.5 FRUCHTBARKEITSKLINIKEN

8.6 ONKOLOGIE

8.7 UROLOGIE

8.8 SONSTIGES

9 GLOBALER MARKT FÜR PATIENTENPLANUNGSSOFTWARE, NACH PLATTFORMTYP

9.1 ÜBERSICHT

9.2 WEBBASIERT

9.3 MOBILBASIERT

10 GLOBALER MARKT FÜR PATIENTENPLANUNGSSOFTWARE, NACH BETRIEBSSYSTEM

10.1 ÜBERSICHT

10.2 WINDOWS

10.3 LINUX

10.4 MAC OS

10.5 ANDROID

11 GLOBALER MARKT FÜR PATIENTENPLANUNGSSOFTWARE, NACH BEREITSTELLUNGSMODUS

11.1 ÜBERBLICK

11.2 CLOUD

11.3 VOR ORT

12 GLOBALER MARKT FÜR PATIENTENPLANUNGSSOFTWARE, NACH UNTERNEHMENSGRÖSSE

12.1 ÜBERSICHT

12.2 KLEINE UND MITTLERE UNTERNEHMENSGRÖSSE

12.2.1 NACH BEREITSTELLUNGSMODUS

12.2.1.1. CLOUD

12.2.1.2. VOR ORT

12.3 GROSSUNTERNEHMENSGRÖSSE

12.3.1 NACH BEREITSTELLUNGSMODUS

12.3.1.1. CLOUD

12.3.1.2. VOR ORT

13 GLOBALER MARKT FÜR PATIENTENPLANUNGSSOFTWARE, NACH PREISKATEGORIE

13.1 ÜBERSICHT

13.2 ABONNEMENTBASIERT

13.2.1 MONATLICHES ABONNEMENT

13.2.2 JAHRESABONNEMENT

13.3 EINMALIGE LIZENZ

14 GLOBALER MARKT FÜR PATIENTENPLANUNGSSOFTWARE, NACH PREISKLASSE

14.1 ÜBERSICHT

14.2 HOCH

14.3 MITTEL

14.4 NIEDRIG

15 GLOBALER MARKT FÜR PATIENTENPLANUNGSSOFTWARE, NACH ENDBENUTZER

15.1 ÜBERSICHT

15.2 KRANKENHÄUSER

15.2.1 NACH KRANKENHAUSTYP

15.2.1.1. ÖFFENTLICH

15.2.1.1.1. NACH TYP

15.2.1.1.1.1 TIER 1

15.2.1.1.1.2 TIER 2

15.2.1.1.1.3 TIER 3

15.2.1.2. PRIVAT

15.2.1.2.1. NACH TYP

15.2.1.2.1.1 TIER 1

15.2.1.2.1.2 TIER 2

15.2.1.2.1.3 TIER 3

15.2.2 DURCH ANWENDUNG

15.2.2.1. ÜBERPRÜFUNG DER VERSICHERUNGSBERECHTIGUNG

15.2.2.2. PATIENTENVORREGISTRIERUNG

15.2.2.3. PATIENTENDOKUMENTATION

15.2.2.4. TERMINERINNERUNGEN

15.2.2.5. PATIENTENZIMMER-VERFOLGUNG

15.2.2.6. PATIENTENAKTE

15.2.2.7. AUTOMATISIEREN SIE DEN ADMINISTRATIVEN WORKFLOW

15.2.2.8. RECHNUNGSSTELLUNG

15.2.2.9. Warteliste für Termine

15.2.2.10. Medizinisches Personal zuteilen

15.2.2.11. SONSTIGES

15.3 AMBULANTE CHIRURGISCHE ZENTREN

15.3.1 DURCH ANWENDUNG

15.3.1.1. ÜBERPRÜFUNG DER VERSICHERUNGSBERECHTIGUNG

15.3.1.2. PATIENTENVORREGISTRIERUNG

15.3.1.3. PATIENTENDOKUMENTATION

15.3.1.4. TERMINERINNERUNGEN

15.3.1.5. PATIENTENZIMMER-VERFOLGUNG

15.3.1.6. PATIENTENAKTE

15.3.1.7. AUTOMATISIEREN SIE DEN ADMINISTRATIVEN WORKFLOW

15.3.1.8. RECHNUNGSSTELLUNG

15.3.1.9. Warteliste für Termine

15.3.1.10. Medizinisches Personal zuteilen

15.3.1.11. SONSTIGES

15.4 KLINIKEN

15.4.1 DURCH ANWENDUNG

15.4.1.1. ÜBERPRÜFUNG DER VERSICHERUNGSBERECHTIGUNG

15.4.1.2. PATIENTENVORREGISTRIERUNG

15.4.1.3. PATIENTENDOKUMENTATION

15.4.1.4. TERMINERINNERUNGEN

15.4.1.5. PATIENTENZIMMER-VERFOLGUNG

15.4.1.6. PATIENTENAKTE

15.4.1.7. AUTOMATISIEREN SIE DEN ADMINISTRATIVEN WORKFLOW

15.4.1.8. RECHNUNGSSTELLUNG

15.4.1.9. Warteliste für Termine

15.4.1.10. Medizinisches Personal zuteilen

15.4.1.11. SONSTIGES

15.5 UNABHÄNGIGE PRAKTIKER

15.5.1 DURCH ANWENDUNG

15.5.1.1. ÜBERPRÜFUNG DER VERSICHERUNGSBERECHTIGUNG

15.5.1.2. PATIENTENVORREGISTRIERUNG

15.5.1.3. PATIENTENDOKUMENTATION

15.5.1.4. TERMINERINNERUNGEN

15.5.1.5. PATIENTENZIMMER-VERFOLGUNG

15.5.1.6. PATIENTENAKTE

15.5.1.7. AUTOMATISIEREN SIE DEN ADMINISTRATIVEN WORKFLOW

15.5.1.8. RECHNUNGSSTELLUNG

15.5.1.9. Warteliste für Termine

15.5.1.10. MEDIZINISCHES PERSONAL ZUWEISEN

15.5.1.11. SONSTIGES

15.6 BILDGEBENDE ZENTREN

15.6.1 DURCH ANWENDUNG

15.6.1.1. ÜBERPRÜFUNG DER VERSICHERUNGSBERECHTIGUNG

15.6.1.2. PATIENTENVORREGISTRIERUNG

15.6.1.3. PATIENTENDOKUMENTATION

15.6.1.4. TERMINERINNERUNGEN

15.6.1.5. PATIENTENZIMMER-VERFOLGUNG

15.6.1.6. PATIENTENAKTE

15.6.1.7. AUTOMATISIEREN SIE DEN ADMINISTRATIVEN WORKFLOW

15.6.1.8. RECHNUNGSSTELLUNG

15.6.1.9. Warteliste für Termine

15.6.1.10. Medizinisches Personal zuteilen

15.6.1.11. SONSTIGES

15.7 DIAGNOSEZENTREN

15.7.1 DURCH ANWENDUNG

15.7.1.1. ÜBERPRÜFUNG DER VERSICHERUNGSBERECHTIGUNG

15.7.1.2. PATIENTENVORREGISTRIERUNG

15.7.1.3. PATIENTENDOKUMENTATION

15.7.1.4. TERMINERINNERUNGEN

15.7.1.5. PATIENTENZIMMER-VERFOLGUNG

15.7.1.6. PATIENTENAKTE

15.7.1.7. AUTOMATISIEREN SIE DEN ADMINISTRATIVEN WORKFLOW

15.7.1.8. RECHNUNGSSTELLUNG

15.7.1.9. Warteliste für Termine

15.7.1.10. Medizinisches Personal zuteilen

15.7.1.11. SONSTIGES

15.8 SONSTIGES

16 GLOBALER MARKT FÜR PATIENTENPLANUNGSSOFTWARE, NACH GEOGRAFIE

16.1 GLOBALER MARKT FÜR PATIENTENPLANUNGSSOFTWARE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

16.1.1 Nordamerika

16.1.1.1. USA

16.1.1.2. KANADA

16.1.1.3. MEXIKO

16.1.2 EUROPA

16.1.2.1. DEUTSCHLAND

16.1.2.2. FRANKREICH

16.1.2.3. Vereinigtes Königreich

16.1.2.4. ITALIEN

16.1.2.5. SPANIEN

16.1.2.6. RUSSLAND

16.1.2.7. TÜRKEI

16.1.2.8. BELGIEN

16.1.2.9. NIEDERLANDE

16.1.2.10. NORWEGEN

16.1.2.11. FINNLAND

16.1.2.12. SCHWEIZ

16.1.2.13. DÄNEMARK

16.1.2.14. SCHWEDEN

16.1.2.15. POLEN

16.1.2.16. RESTLICHES EUROPA

16.1.3 ASIEN-PAZIFIK

16.1.3.1. JAPAN

16.1.3.2. CHINA

16.1.3.3. SÜDKOREA

16.1.3.4. INDIEN

16.1.3.5. AUSTRALIEN

16.1.3.6. NEUSEELAND

16.1.3.7. SINGAPUR

16.1.3.8. THAILAND

16.1.3.9. MALAYSIA

16.1.3.10. INDONESIEN

16.1.3.11. PHILIPPINEN

16.1.3.12. TAIWAN

16.1.3.13. VIETNAM

16.1.3.14. RESTLICHER ASIEN-PAZIFIK-RAUM

16.1.4 SÜDAMERIKA

16.1.4.1. BRASILIEN

16.1.4.2. ARGENTINIEN

16.1.4.3. RESTLICHES SÜDAMERIKA

16.1.5 NAHER OSTEN UND AFRIKA

16.1.5.1. SÜDAFRIKA

16.1.5.2. ÄGYPTEN

16.1.5.3. Saudi-Arabien

16.1.5.4. Vereinigte Arabische Emirate

16.1.5.5. OMAN

16.1.5.6. BAHRAIN

16.1.5.7. ISRAEL

16.1.5.8. KUWAIT

16.1.5.9. KATAR

16.1.5.10. RESTLICHER NAHER OSTEN UND AFRIKA

16.2 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

17 GLOBALER MARKT FÜR PATIENTENPLANUNGSSOFTWARE, UNTERNEHMENSLANDSCHAFT

17.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

17.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

17.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

17.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

17.5 FUSIONEN UND ÜBERNAHMEN

17.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

17.7 ERWEITERUNGEN

17.8 ÄNDERUNGEN DER VORSCHRIFTEN

17.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

18 GLOBALER MARKT FÜR PATIENTENPLANUNGSSOFTWARE, SWOT- UND DBMR-ANALYSE

19 GLOBALER MARKT FÜR PATIENTENPLANUNGSSOFTWARE, FIRMENPROFIL

19.1 EXPERIAN INFORMATION SOLUTIONS, INC.

19.1.1 UNTERNEHMENSÜBERSICHT

19.1.2 Umsatzanalyse

19.1.3 GEOGRAFISCHE PRÄSENZ

19.1.4 PRODUKTPORTFOLIO

19.1.5 JÜNGSTE ENTWICKLUNG

19.2 KEONA GESUNDHEIT

19.2.1 UNTERNEHMENSÜBERSICHT

19.2.2 Umsatzanalyse

19.2.3 GEOGRAFISCHE PRÄSENZ

19.2.4 PRODUKTPORTFOLIO

19.2.5 JÜNGSTE ENTWICKLUNG

19.3 LUMA HEALTH INC.

19.3.1 UNTERNEHMENSÜBERSICHT

19.3.2 Umsatzanalyse

19.3.3 GEOGRAFISCHE PRÄSENZ

19.3.4 PRODUKTPORTFOLIO

19.3.5 JÜNGSTE ENTWICKLUNG

19.4 WEBPT

19.4.1 UNTERNEHMENSÜBERSICHT

19.4.2 Umsatzanalyse

19.4.3 GEOGRAFISCHE PRÄSENZ

19.4.4 PRODUKTPORTFOLIO

19.4.5 JÜNGSTE ENTWICKLUNG

19.5 NXGN MANAGEMENT, LLC.

19.5.1 UNTERNEHMENSÜBERSICHT

19.5.2 Umsatzanalyse

19.5.3 GEOGRAFISCHE PRÄSENZ

19.5.4 PRODUKTPORTFOLIO

19.5.5 JÜNGSTE ENTWICKLUNG

19.6 MEND VIP, INC.

19.6.1 UNTERNEHMENSÜBERSICHT

19.6.2 Umsatzanalyse

19.6.3 GEOGRAFISCHE PRÄSENZ

19.6.4 PRODUKTPORTFOLIO

19.6.5 JÜNGSTE ENTWICKLUNG

19.7 RADIX-GESUNDHEIT

19.7.1 UNTERNEHMENSÜBERSICHT

19.7.2 Umsatzanalyse

19.7.3 GEOGRAFISCHE PRÄSENZ

19.7.4 PRODUKTPORTFOLIO

19.7.5 JÜNGSTE ENTWICKLUNG

19.8 ZOCDOC, INC.

19.8.1 UNTERNEHMENSÜBERSICHT

19.8.2 Umsatzanalyse

19.8.3 GEOGRAFISCHE PRÄSENZ

19.8.4 PRODUKTPORTFOLIO

19.8.5 JÜNGSTE ENTWICKLUNG

19.9 KYRUUS

19.9.1 UNTERNEHMENSÜBERSICHT

19.9.2 Umsatzanalyse

19.9.3 GEOGRAFISCHE PRÄSENZ

19.9.4 PRODUKTPORTFOLIO

19.9.5 NEUESTE ENTWICKLUNG

19.1 WELLSKY.

19.10.1 UNTERNEHMENSÜBERSICHT

19.10.2 Umsatzanalyse

19.10.3 GEOGRAFISCHE PRÄSENZ

19.10.4 PRODUKTPORTFOLIO

19.10.5 NEUESTE ENTWICKLUNG

19.11 SILVERLINE

19.11.1 UNTERNEHMENSÜBERSICHT

19.11.2 Umsatzanalyse

19.11.3 GEOGRAFISCHE PRÄSENZ

19.11.4 PRODUKTPORTFOLIO

19.11.5 NEUESTE ENTWICKLUNG

19.12 NTELICHART

19.12.1 UNTERNEHMENSÜBERSICHT

19.12.2 Umsatzanalyse

19.12.3 GEOGRAFISCHE PRÄSENZ

19.12.4 PRODUKTPORTFOLIO

19.12.5 NEUESTE ENTWICKLUNG

19.13 BIZMATICS, INC (PROGNOCIS)

19.13.1 UNTERNEHMENSÜBERSICHT

19.13.2 Umsatzanalyse

19.13.3 GEOGRAFISCHE PRÄSENZ

19.13.4 PRODUKTPORTFOLIO

19.13.5 NEUESTE ENTWICKLUNG

19.14 MOBISOFT INFOTECH LLC

19.14.1 UNTERNEHMENSÜBERSICHT

19.14.2 Umsatzanalyse

19.14.3 GEOGRAFISCHE PRÄSENZ

19.14.4 PRODUKTPORTFOLIO

19.14.5 NEUESTE ENTWICKLUNG

19.15 ADVANCEDMD, INC.

19.15.1 UNTERNEHMENSÜBERSICHT

19.15.2 Umsatzanalyse

19.15.3 GEOGRAFISCHE PRÄSENZ

19.15.4 PRODUKTPORTFOLIO

19.15.5 NEUESTE ENTWICKLUNG

19.16 CARECLOUD, INC

19.16.1 UNTERNEHMENSÜBERSICHT

19.16.2 Umsatzanalyse

19.16.3 GEOGRAFISCHE PRÄSENZ

19.16.4 PRODUKTPORTFOLIO

19.16.5 NEUESTE ENTWICKLUNG

19.17 4PATIENTENVERSORGUNG

19.17.1 UNTERNEHMENSÜBERSICHT

19.17.2 Umsatzanalyse

19.17.3 GEOGRAFISCHE PRÄSENZ

19.17.4 PRODUKTPORTFOLIO

19.17.5 NEUESTE ENTWICKLUNG

19.18 RXNT

19.18.1 UNTERNEHMENSÜBERSICHT

19.18.2 Umsatzanalyse

19.18.3 GEOGRAFISCHE PRÄSENZ

19.18.4 PRODUKTPORTFOLIO

19.18.5 NEUESTE ENTWICKLUNG

19.19 EPIC SYSTEMS CORPORATION

19.19.1 UNTERNEHMENSÜBERSICHT

19.19.2 Umsatzanalyse

19.19.3 GEOGRAFISCHE PRÄSENZ

19.19.4 PRODUKTPORTFOLIO

19.19.5 NEUESTE ENTWICKLUNG

19.2 ACCURO

19.20.1 UNTERNEHMENSÜBERSICHT

19.20.2 Umsatzanalyse

19.20.3 GEOGRAFISCHE PRÄSENZ

19.20.4 PRODUKTPORTFOLIO

19.20.5 NEUESTE ENTWICKLUNG

19.21 GESUNDHEIT DER OCHSEN

19.21.1 UNTERNEHMENSÜBERSICHT

19.21.2 Umsatzanalyse

19.21.3 GEOGRAFISCHE PRÄSENZ

19.21.4 PRODUKTPORTFOLIO

19.21.5 NEUESTE ENTWICKLUNG

19.22 OMNIMD

19.22.1 UNTERNEHMENSÜBERSICHT

19.22.2 Umsatzanalyse

19.22.3 GEOGRAFISCHE PRÄSENZ

19.22.4 PRODUKTPORTFOLIO

19.22.5 NEUESTE ENTWICKLUNG

19.23 MICROWIZE-TECHNOLOGIE

19.23.1 UNTERNEHMENSÜBERSICHT

19.23.2 Umsatzanalyse

19.23.3 GEOGRAFISCHE PRÄSENZ

19.23.4 PRODUKTPORTFOLIO

19.23.5 NEUESTE ENTWICKLUNG

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

20 SCHLUSSFOLGERUNG

21 FRAGEBOGEN

22 VERWANDTE BERICHTE

23 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.