Global Pet Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

75.30 Billion

USD

107.90 Billion

2025

2033

USD

75.30 Billion

USD

107.90 Billion

2025

2033

| 2026 –2033 | |

| USD 75.30 Billion | |

| USD 107.90 Billion | |

| % | |

|

Globale PET-Verpackungsmarktsegmentierung, By Pack Type (Bottle & Jars, Bags & Pouches, Trays und Lids/ Caps & Closures), Form (Amorphous PET und Crystalline PET), Filling Technology (Hot Fill, Cold Fill, Aseptic Fill, and Others), Packaging Type (Flexible Packaging and Rigid Packaging), End-Use Industry (Food & Beverages, Pharmaceutical Trends und Pharma)

PET Verpackungsmarkt Größe

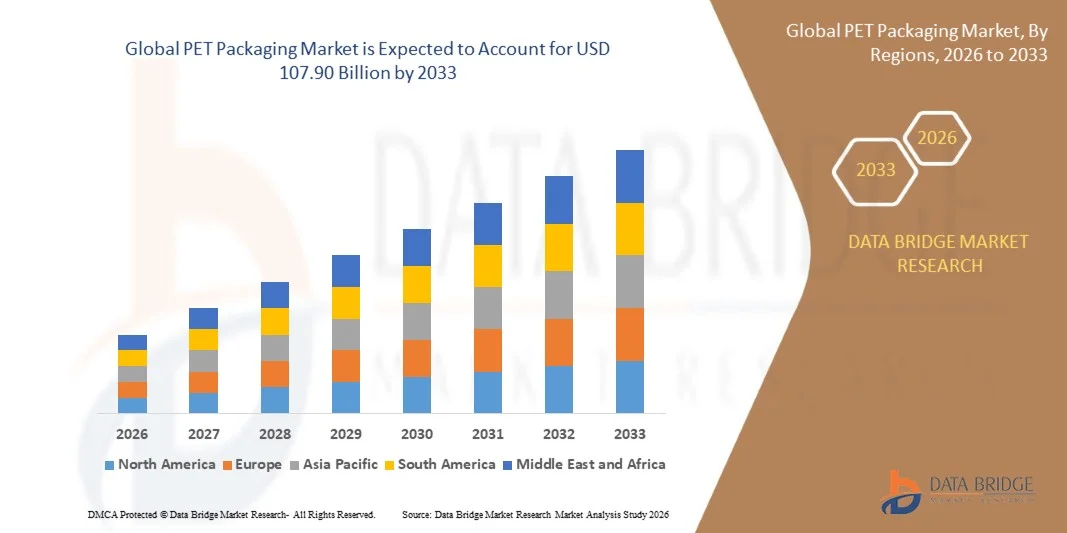

- Die globale PET-Verpackungsmarktgröße wurde mit75,30 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen107,90 Mrd. USD bis 2033, beiCAGR von 4,60%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils von der steigenden Nachfrage nach nachhaltigen und leichten Verpackungsmaterialien in den Bereichen Lebensmittel-, Getränke-, Personal- und Pharmaindustrie getragen.

- Die zunehmende Übernahme von recycelbaren und wiederverwendbaren PET-Verpackungslösungen durch Umweltvorschriften und Verbraucherpräferenzen für umweltfreundliche Produkte ist eine weitere treibende Markterweiterung

PET-Verpackungsmarkt Analyse

- Der PET-Verpackungsmarkt zeugt durch seine überlegenen Eigenschaften wie Haltbarkeit, chemische Beständigkeit und Vielseitigkeit in mehreren Endverwendungsbranchen ein robustes Wachstum.

- Die wachsende Nachfrage nach verpackten Getränken, verbunden mit der Expansion von E-Commerce und Urbanisierung, verstärkt die Übernahme von PET-Verpackungen in globalen Märkten

- Nordamerika dominierte den PET-Verpackungsmarkt mit dem größten Umsatzanteil von 37,92% im Jahr 2025, der durch den umfangreichen Einsatz von PET-Flaschen in der Getränke- und Lebensmittelbranche und wachsende Nachhaltigkeitsinitiativen in der gesamten Region geprägt war.

- Asien-Pazifik-Region wird die höchste Wachstumsrate in der globalenPET VerpackungMarkt, getrieben durch steigende Einwegeinkommen, zunehmende Verbraucherverlagerung auf bequeme Verpackungsformate und staatliche Initiativen zur Förderung nachhaltiger Verpackungspraktiken

- Das Segment Flaschen & Gläser hielt den größten Marktanteil im Jahr 2025, angetrieben durch ihren umfangreichen Einsatz in der Getränke-, Lebensmittel- und Pharmaindustrie aufgrund ihrer Haltbarkeit, Transparenz und leichten Eigenschaften. Die Fähigkeit von PET-Flaschen und Gläsern, Produktneuheit und Resist Breakage zu erhalten, macht sie zu einer bevorzugten Verpackungslösung auf globalen Märkten

Report Scope und PET-Verpackungsmarktsegmentierung

| Attribute | PET Verpackung Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Markttrends für PET-Verpackungen

„Growing Adoption of Recycled PET (rPET) in Packaging Solutions“

• Die zunehmende Betonung auf Nachhaltigkeit treibt die weitverbreitete Übernahme von recyceltem Polyethylenterephthalat (rPET) in Branchen wie Lebensmittel und Getränke, Kosmetik und Pharma. Marken priorisieren umweltfreundliche Materialien, um unternehmerische Nachhaltigkeitsziele zu erreichen und sich mit globalen Vorschriften zur Kunststoffabbau auszurichten. Dieser Trend fördert einen zirkulären Wirtschaftsansatz, die Umweltauswirkungen zu reduzieren und die Produktionskapazität der rPET weltweit zu steigern, da sich Unternehmen auf die Schließung der Materialschleife konzentrieren

• Regierungsinitiativen zur Förderung des Kunststoffrecyclings und erweiterter Produzentverantwortung (EPR)-Programme beschleunigen den Übergang zur rPET-Nutzung. Hersteller investieren in fortschrittliche Recycling-Technologien wie chemische Depolymerisation, um Qualität und Klarheit in recyceltem PET zu verbessern, so dass es für High-End-Anwendungen geeignet ist. Diese Initiativen werden von internationalen Kooperationen und politischen Reformen unterstützt, die darauf abzielen, die Abhängigkeit von der Deponie zu minimieren und die Recyclingeffizienz auf den Märkten zu verbessern

• Die Wirtschaftlichkeit und vergleichbare Leistung von rPET im Vergleich zu nativem PET motivieren Verpackungsproduzenten, einen höheren Recycling-Gehalt in Flaschen, Behältern und Filmen zu integrieren. Dies reduziert nicht nur CO2-Fußabdrücke, sondern stärkt auch den Ruf der Marke bei umweltbewussten Verbrauchern. Der Umzug in die Rundumverpackung hilft auch Unternehmen dabei, CO2-neutralitätsziele zu erreichen und sich mit globalen Nachhaltigkeitszertifizierungen und Umweltkennzeichnungsstandards auszurichten.

• Im Jahr 2024 kündigten mehrere Getränkeunternehmen in Europa die Einführung von 100 % rPET-Flaschen an, um die EU-Verpackungsvorschriften und Nachhaltigkeitsziele zu erfüllen. Diese Initiativen setzen neue Maßstäbe für verantwortungsvolle Verpackungspraktiken und fördern eine ähnliche Annahme auf den Entwicklungsmärkten. Der rasche Ausbau der rPET-Produktionsanlagen, vor allem in Asien-Pazifik und Nordamerika, wird voraussichtlich die Versorgungslücken überbrücken und die steigende Nachfrage der Industrie erfüllen

• Während die rPET-Adoption weiterhin an Dynamik gewinnt, bleibt eine konsequente Versorgung mit hochwertigem Recyclingmaterial eine Herausforderung. Die Stärkung der Abfallentsorgungssysteme und die Verbesserung der Recycling-Infrastruktur wird entscheidend sein, um diesen nachhaltigen Trend weltweit zu skalieren. Die Zusammenarbeit zwischen Regierungen, Produzenten und Recyclern ist entscheidend, um ein geschlossenes Ökosystem zu schaffen, das Abfall minimiert und langfristige materielle Nachhaltigkeit unterstützt

PET-Verpackungsmarktdynamik

Fahrer

„Erhöhte Nachfrage nach leichten und dauerhaften Verpackungsmaterialien“

• Der steigende Bedarf an leichten, kostengünstigen und langlebigen Verpackungslösungen stärkt die Nachfrage nach PET-Materialien in mehreren Endverwendungsbereichen. PET-Verpackungen bieten ein überlegenes Verhältnis von Stärke zu Gewicht, ausgezeichnete Transparenz und chemische Beständigkeit, so dass es eine ideale Wahl für Getränke, persönliche Pflege und pharmazeutische Produkte. Die Fähigkeit von PET zur Aufrechterhaltung der Produktintegrität und zur Minimierung des Materialeinsatzes trägt wesentlich zu nachhaltigen und effizienten Verpackungssystemen bei

• Die Hersteller nehmen aufgrund ihrer Wiederverwertbarkeit und der Möglichkeit, Transportkosten zu reduzieren, zunehmend PET an. Die Leichtigkeit des Materials ermöglicht eine signifikante Reduzierung der Logistikkosten und der CO2-Emissionen, die sich auf den globalen Wandel hin zu nachhaltiger Verpackung ausrichten. Die Anpassungsfähigkeit von PET an unterschiedliche Verpackungsformate erhöht seine Reiz, unterstützt Kosteneffizienz und Leistungsoptimierung für starre und flexible Verpackungsanwendungen

• Technologische Fortschritte bei der PET-Verarbeitung, wie z.B. verbesserte Streckblasform- und Barrierebeschichtungstechniken, erhöhen die Leistungsfähigkeit und die Haltbarkeit der Produkte. Diese Entwicklungen erweitern die Anwendbarkeit von PET in Bereichen, die eine hochwertige Konservierung wie Milch, Getränke und Pharma verlangen. Kontinuierliche FuE-Investitionen treiben auch Innovationen im biobasierten PET an, die Umweltauswirkungen weiter reduzieren und Marktpotenziale ausbauen könnten

• Im Jahr 2023 stellten die Verpackungshersteller mehrschichtige PET-Behälter vor, die für eine erweiterte Frische und einen verbesserten Produktschutz ausgelegt sind, um die Nachfrage in der Lebensmittel- und Getränkeindustrie zu steigern. Diese Innovationen verbessern die Verpackungseffizienz, reduzieren Abfall und bieten Marken nachhaltige Alternativen, die Qualität oder Verbraucherfreundlichkeit nicht beeinträchtigen. Hersteller integrieren zunehmend intelligente Verpackungsfunktionen, um die Funktionalität und das Nutzerengagement zu verbessern

• Obwohl PET ein dominierendes Verpackungsmaterial bleibt, ist eine kontinuierliche Innovation unerlässlich, um Umweltbelange anzusprechen und die Recyclingeffizienz zu erhöhen, um eine langfristige Marktwettbewerbsfähigkeit zu gewährleisten. Unternehmen müssen sich auf die Entwicklung geschlossener Systeme, die Verbesserung der Materialrückverfolgbarkeit und die Stärkung der Sammelnetze konzentrieren. Die kontinuierliche Entwicklung der PET-Verpackungstechnologien wird eine entscheidende Rolle bei der Erreichung der Kreiselfähigkeit und der Verringerung der Abhängigkeit von nativem Kunststoff spielen

Zurückhaltung/Challenge

„Umweltbelange und schwankende Rohstoffpreise“

• Die ökologischen Herausforderungen im Zusammenhang mit der PET-Entsorgung und der begrenzten Effizienz von Recyclingsystemen stellen weiterhin erhebliche Hindernisse für das Marktwachstum dar. Trotz des hohen Wiederverwertbarkeitspotenzials führt die unzureichende Abfallentsorgungsinfrastruktur oft dazu, dass PET zur plastischen Verschmutzung beiträgt. Die öffentliche und regulatorische Kontrolle über Einweg-Kunststoffe hat den Druck auf Verpackungshersteller erhöht, grünere, nachhaltigere Alternativen anzunehmen

• Sensibilisierung für ökologische Nachhaltigkeit und strenge Regierungsvorschriften für Einweg-Kunststoffe drücken die Hersteller auf den Übergang zu grüneren Alternativen. Allerdings bleibt die vollständige Verwertung aufgrund von Verunreinigungen und begrenzten rPET-Verarbeitungskapazitäten schwierig. Die Implementierung von Abfallseigerungssystemen und verbesserten Sortiertechnologien ist notwendig, um Recycling-Ineffizienzen anzugehen und Kunststoffleckage in die Umwelt zu minimieren.

• Schwankungen der Rohölpreise, die die Kosten für natives PET-Harz direkt beeinflussen, schaffen auch Instabilität der Produktionskosten für Verpackungshersteller. Diese Preisschwankungen können die Rentabilität beeinträchtigen und die Supply-Chain-Planung für Großerzeuger stören. Unvorhersehbare Rohstoffpreise begrenzen auch die Fähigkeit der Unternehmen, konsequente Preisstrategien zu halten, insbesondere in Schwellenländern mit hohen Verbrauchsmengen

• So stiegen im Jahr 2023 die globalen PET-Harzpreise aufgrund von Versorgungsengpässe in Rohstoffen wie PTA und MEG, was zu erhöhten Produktionskosten für Verpackungsunternehmen führte. Die Hersteller konfrontierten zusätzlichen Finanzdruck, da die Transportkosten und Energiepreise gleichzeitig gestiegen sind. Diese wirtschaftlichen Faktoren haben die Dringlichkeit für langfristige Lieferverträge und Diversifizierung von Rohstoffquellen verstärkt.

• Während der Markt weiterhin in nachhaltigem Material innovativ ist, wird die Überwindung von Recycling-Ineffizienzen und die Stabilisierung von Rohstoffversorgungsketten entscheidend für ein ausgewogenes und umweltverträgliches Wachstum der PET-Verpackungen sein. Die Zusammenarbeit zwischen Regierungen, Recyclern und Produzenten wird eine Schlüsselrolle bei der Minimierung von Risiken spielen und eine zirkularere und kostenstabilere Verpackungswirtschaft fördern.

PET Verpackungsmarkt Umfang

Der globale PET-Verpackungsmarkt wird auf der Grundlage von Verpackungstyp, Form, Fülltechnik, Verpackungstyp und Endverbraucherindustrie segmentiert.

• Mit Packtyp

Der PET-Verpackungsmarkt wird auf der Basis des Packtyps in Flaschen & Gläser, Beutel & Beutel, Tabletts und Deckel/Kaps & Verschlüsse segmentiert. Das Segment Flaschen & Gläser hielt den größten Marktanteil im Jahr 2025, angetrieben durch ihren umfangreichen Einsatz in der Getränke-, Lebensmittel- und Pharmaindustrie aufgrund ihrer Haltbarkeit, Transparenz und leichten Eigenschaften. Die Fähigkeit von PET-Flaschen und Gläsern, Produktneuheit und Widerstandsbruch zu erhalten, macht sie zu einer bevorzugten Verpackungslösung auf globalen Märkten.

Das Segment Taschen & Beutel wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die von der steigenden Nachfrage nach flexiblen und tragbaren Verpackungsformaten angetrieben wird. Diese PET-basierten Beutel gewinnen Popularität aufgrund ihrer Bequemlichkeit, geringeren Materialverbrauch und Kompatibilität mit modernen Fülltechnologien. Die Umstellung auf leichte, platzsparende Verpackungen treibt die Einführung von PET-Taschen und Beuteln weiter voran, insbesondere in gebrauchsfertigen und laufenden Lebensmittelkategorien.

• nach Formblatt

Der PET-Verpackungsmarkt wird aufgrund der Form zu amorphem PET und kristallinem PET segmentiert. Das amorphe PET-Segment entfiel auf den größten Umsatzanteil im Jahr 2025, der auf seine ausgezeichnete Klarheit, Flexibilität und einfache Thermoformung zurückzuführen ist, was ihn für verschiedene Verpackungsanwendungen ideal macht. Seine überlegene Transparenz ermöglicht eine gesteigerte Produktsichtbarkeit, ein wichtiger Faktor für die Nachfrage in der Lebensmittel-, Getränke- und persönlichen Pflegeindustrie.

Das kristalline PET-Segment wird von 2026 bis 2033, angetrieben durch seine überlegene mechanische Festigkeit, Temperaturbeständigkeit und chemische Stabilität, die schnellste Wachstumsrate bezeugen. Crystalline PET wird zunehmend in Anwendungen eingesetzt, die hohe Haltbarkeit und Barriereeigenschaften erfordern, wie z.B. Heißgetränkebehälter und pharmazeutische Verpackungen. Die Expansion des Segments wird durch Innovationen in der Kristallisationstechnik und die Entwicklung von recycelbaren Hochleistungs-PET-Materialien weiter unterstützt.

• Durch Fülltechnik

Auf Basis der Fülltechnik wird der PET-Verpackungsmarkt in heiße Füllung, kalte Füllung, aseptische Füllung und andere segmentiert. Das Segment Kaltfülle dominierte den Markt im Jahr 2025, vor allem aufgrund seiner umfangreichen Anwendung in kohlensäurehaltigen Softdrinks, Wasserflaschen und Milchverpackungen. Kalte Füllung sorgt für Produktintegrität, ohne die Materialleistung zu beeinträchtigen, wodurch es eine bevorzugte Wahl bei Getränkeherstellern ist.

Das aseptische Füllsegment soll mit der schnellsten Rate von 2026 bis 2033 wachsen, die durch steigende Nachfrage nach erweiterten Haltbarkeitsverpackungen und kontaminationsfreien Lösungen befeuert wird. Diese Technologie ist weit verbreitet für Verpackungen Säfte, Milchprodukte und nutraceutical Getränke, die sterile Bedingungen erfordern. Das Wachstum des aseptischen Füllsegments wird weiterhin durch Fortschritte in sterilen Barrierebeschichtungen und energieeffizienten Füllanlagen unterstützt.

• Durch Verpackungsart

Auf der Grundlage der Verpackungsart wird der PET-Verpackungsmarkt zu flexiblen Verpackungen und starren Verpackungen segmentiert. Das steife Verpackungssegment hielt den größten Umsatzanteil im Jahr 2025 aufgrund seiner strukturellen Stärke, seiner überlegenen Barriereeigenschaften und der umfangreichen Verwendung in Getränken und persönlichen Pflegeprodukten. PET starre Verpackung bietet eine hohe Schlagzähigkeit und Recyclierbarkeit, was seine Eignung für hochvolumige kommerzielle Anwendungen erhöht.

Das flexible Verpackungssegment soll die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die von der steigenden Nachfrage nach leichten, kostengünstigen und nachhaltigen Verpackungsformaten angetrieben wird. Flexible PET-Verpackungen bieten eine bessere Materialauslastung und Transporteffizienz, Catering in den wachsenden E-Commerce- und Bequemlichkeits-Food-Sektoren. Das Wachstum dieses Segments wird auch durch die kontinuierliche Entwicklung von recycelbaren und biobasierten PET-Folien unterstützt.

• Durch End-Use-Industrie

Auf Basis der Endverwendung wird der PET-Verpackungsmarkt in Lebensmittel- und Getränke, Pharma-, Personal- und Kosmetika und andere Segmente unterteilt. Das Segment Lebensmittel & Getränke dominierte den Markt im Jahr 2025, angetrieben durch hohen Verbrauch an verpacktem Wasser, kohlensäurehaltigen Getränken und speisebereiten Produkten. PET Klarheit, Sicherheit und Vielseitigkeit machen es zum Material der Wahl für die Verpackung einer breiten Palette von Lebensmitteln und Getränken weltweit.

Aufgrund der steigenden Nachfrage nach sicheren, tamperevidenten und leichten Verpackungslösungen wird das Pharma-Segment von 2026 bis 2033 die schnellste Wachstumsrate beobachten. PET ist weit verbreitet für Sirupe, Tabletten und Gesundheitsprodukte aufgrund seiner ausgezeichneten chemischen Beständigkeit und nicht-reaktiven Natur. Darüber hinaus beschleunigt der wachsende Fokus auf hygienische und recycelbare pharmazeutische Verpackungen die PET-Adoption in der globalen Gesundheitsbranche.

PET Verpackungsmarkt Regionale Analyse

• Nordamerika dominierte den PET-Verpackungsmarkt mit dem größten Umsatzanteil von 37,92% im Jahr 2025, der durch den umfangreichen Einsatz von PET-Flaschen in der Getränke- und Lebensmittelbranche und wachsende Nachhaltigkeitsinitiativen in der gesamten Region verursacht wurde

• Die starke Präsenz von großen Getränkefirmen, die mit der Verbesserung der Recycling-Infrastruktur und der verstärkten Einführung umweltfreundlicher Verpackungslösungen einhergehen, unterstützt die Markterweiterung

• Darüber hinaus erhöht die hohe Nachfrage nach leichten, langlebigen und recycelbaren Verpackungsmaterialien die PET-Verpackungs-Adoption der Region in mehreren Branchen weiter

US PET-Verpackungsmarkt Einblick

Der US-amerikanische PET-Verpackungsmarkt erfasste 2025 innerhalb Nordamerikas den größten Umsatzanteil, der von einer starken Nachfrage aus der Lebensmittel- und Getränkeindustrie und der Präsenz führender Verpackungshersteller geprägt war. Die rasche Einführung recycelter PET-Materialien (rPET) in Verbindung mit staatlichen Regelungen zur Förderung der Nachhaltigkeit treibt ein erhebliches Marktwachstum voran. Der zunehmende Verbrauch von abgefülltem Wasser, kohlensäurehaltigen Getränken und speisebereiten Lebensmitteln verstärkt weiterhin die Dominanz des Landes im PET-Verpackungssegment.

Europa PET-Verpackungsmarkt Einblick

Der europäische PET-Verpackungsmarkt wird von 2026 bis 2033 ein stetiges Wachstum erwarten, das durch strenge EU-Verordnungen zur Förderung von Recycling- und Kreislaufwirtschaftspraktiken vorangetrieben wird. Die europäischen Verbraucher und Hersteller bewegen sich auf nachhaltige Verpackungsalternativen, wobei PET und rPET aufgrund ihrer hohen Wiederverwertbarkeit als bevorzugte Materialien auftauchen. Der Getränkesektor ist weiterhin ein wichtiger Beitrag, während die Personal- und Pharmaindustrie zunehmend PET-Verpackungslösungen einführt.

U.K. PET Verpackungsmarkt Einblick

Der US-amerikanische PET-Verpackungsmarkt wird von 2026 bis 2033 ein robustes Wachstum erwarten, das durch ein erhöhtes Umweltbewusstsein und die Umsetzung von Kunststoffrecycling-Initiativen vorangetrieben wird. Die Einführung von Einlagensicherungssystemen (DRS) und die steigende Übernahme von rPET-Flaschen verstärken die Nachfrage nach den Märkten. Die expandierenden getränk- und geschäftsnahen Lebensmittelsektoren verbessern die Nutzung von PET-Verpackungen im ganzen Land.

Deutschland PET Verpackungsmarkt Insight

Der deutsche PET-Verpackungsmarkt wird voraussichtlich von 2026 bis 2033, unterstützt durch starke Recycling-Infrastruktur und fortschrittliche Verpackungstechnologien, deutlich zunehmen. Die deutschen Hersteller konzentrieren sich auf die Entwicklung von leichten, recycelbaren und hochfesten PET-Verpackungen für Getränke und Lebensmittelanwendungen. Der zunehmende Wandel in Richtung Nachhaltigkeit und der zunehmende Schwerpunkt auf der Verringerung der Kohlenstoffemissionen sind die Einführung von rPET-Materialien weiter ermutigend.

Asiatisches PET Verpackungsmarkt Insight

Der asiatisch-pazifische PET-Verpackungsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch schnelle Industrialisierung, Bevölkerungswachstum und steigende Nachfrage nach verpackten Konsumgütern in Ländern wie China, Indien und Japan getrieben wird. Die wachsende Getränkeindustrie, der Ausbau des E-Commerce und steigende Investitionen in Verpackungsinnovation steigern das Marktwachstum deutlich. Darüber hinaus treiben günstige Regierungspolitiken, die Recycling und Nachhaltigkeit fördern, den Markt weiter aus.

China PET Verpackungsmarkt Insight

Der China PET-Verpackungsmarkt entfiel 2025 auf den größten Umsatzanteil in Asia-Pacific, unterstützt durch hohe Produktionskapazitäten, steigenden Verbrauch von verpackten Getränken und erweiterte Urbanisierung. Die Betonung der Regierung auf nachhaltige Verpackungen und die starke Präsenz einheimischer PET-Harzhersteller sind zentrale Treiber der Markterweiterung. Zudem beschleunigen der zunehmende Einsatz von rPET-Materialien und die steigende Nachfrage nach flexiblen Verpackungsformaten das Marktwachstum in China.

Japan PET Verpackungsmarkt Insight

Der japanische PET-Verpackungsmarkt wird von 2026 bis 2033 ein stetiges Wachstum erwarten, das von technologischen Fortschritten im Verpackungsdesign und dem starken Fokus des Landes auf Recyclingeffizienz angetrieben wird. Der Getränkesektor, insbesondere abgefülltes Wasser und funktionelle Getränke, stellt eine große Nachfragequelle für PET-Verpackungen dar. Der Schwerpunkt auf Leichtbaumaterialien und hochwertiger Verpackungsästhetik unterstützt die Position Japans als Schlüsselmarkt in der Region.

Marktanteil der PET-Verpackung

Die PET Packaging-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Amcor Plc (Schweiz)

- Graham Packaging Company (USA)

- RESILUX NV (Belgien)

- Gerresheimer AG (Deutschland)

- GTX HANEX Plastic Sp. z o.o. (Polen)

- Cospack America Corp (USA)

- BERICAP (Deutschland)

- Berry Global Inc. (USA)

- Ontario Plastic Container Producers Ltd (Kanada)

- Alpha Packaging (US)

- Alpack (Irland)

- Plastipak Holdings, Inc. (USA)

- ExoPackaging (US)

- WestRock Company (USA)

- Silgan Plastics (US)

- Retal Industries LTD. (Lithuania)

- ALPLA (Austria)

- Esterform Ltd (U.K.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.