Global Pharmacy Automation Market, By Product (Systems, Software, and Services), Pharmacy Type (Independent, Chain, and Federal), Pharmacy Size (Large Size Pharmacy, Medium Size Pharmacy, and Small Size Pharmacy), Application (Drug Dispensing and Packaging, Drug Storage, and Inventory Management), End User (Inpatient Pharmacies, Outpatient Pharmacies, Retail Pharmacies, Online Pharmacies, Central Fill/Mail Order Pharmacies, Pharmacy Benefit Management Organizations, and Others), Distribution Channel (Direct Tender and Third Party Distributor) - Industry Trends and Forecast to 2030.

Pharmacy Automation Market Analysis and Insights

The rising incidence of accidents and deaths due to medical drug errors puts tremendous pressure on the general healthcare sector. Both healthcare professionals and pharmacists are searching for more effective and accurate solutions to avoid such frequent medical malfunctions. In addition, with the increasing number of patients, visitors, and their respective safety needs, the drug delivery system becomes more complicated each passing day. In order to tackle this serious issue, advanced technologies such as pharmacy automation systems are now emerging as the most powerful tools. The goal of these instruments is to reduce medical prescription errors and maximize patient safety. Therefore, implementing such pharmacy automation systems helps healthcare service providers and pharmacists minimize their losses and improve quality and productivity.

In addition, the implementation of technological innovations and the advancement of automated systems with improved pharmacy automation systems lead to higher success rates and new applications of devices with higher demand for innovative products for prescription medicines for compounding, dispensing, storing, and labeling are driving the market growth over the forecast period. However, it is anticipated that factors such as reluctance in implementing pharmacy automation systems due to their high cost would restrict their adoption, which is expected to restrain the market growth.

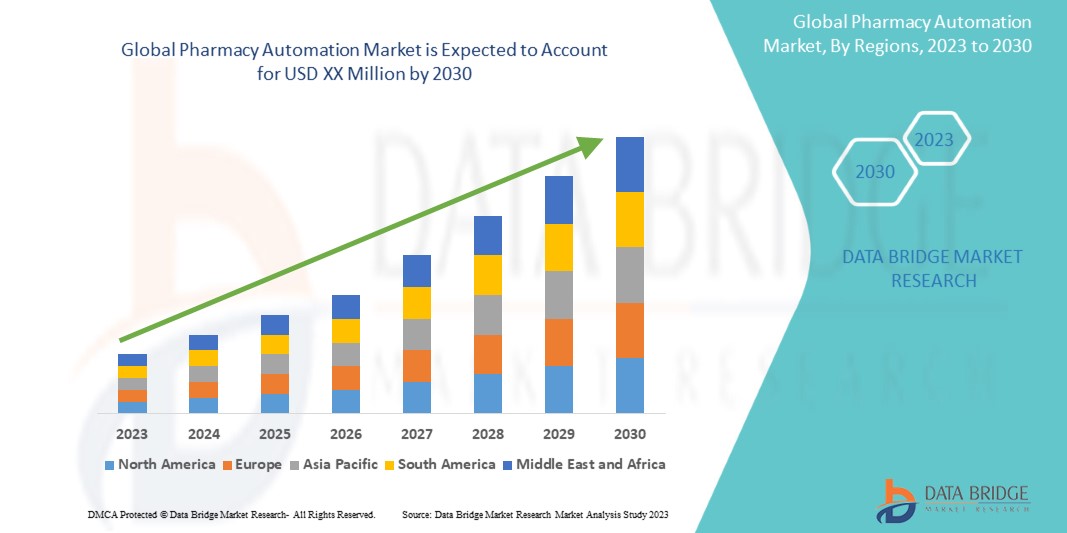

The global pharmacy automation market is supportive and aims to reduce medication dispensing errors and improve patient safety. Data Bridge Market Research analyzes that the global pharmacy automation market will grow at a CAGR of 10.0% during the forecast period of 2023 to 2030.

|

Report Metric |

Details |

|

Forecast Period |

2023 to 2030 |

|

Base Year |

2022 |

|

Historic Year |

2021 (Customizable to 2015 - 2020) |

|

Quantitative Units |

Revenue in Million and Pricing in USD |

|

Segments Covered |

Produkt (Systeme, Software und Dienstleistungen), Apothekentyp (unabhängig, Kette und staatlich), Apothekengröße (Großapotheke, mittelgroße Apotheke und kleine Apotheke), Anwendung (Arzneimittelabgabe und -verpackung, Arzneimittellagerung und Bestandsverwaltung), Endnutzer (Apotheken für stationäre Patienten, Apotheken für ambulante Patienten, Einzelhandelsapotheken, Online-Apotheken, zentrale Abfüll-/Versandapotheken, Organisationen für das Apothekenleistungsmanagement und andere), Vertriebskanal (Direktausschreibung und Drittvertrieb) |

|

Abgedeckte Länder |

USA, Kanada, Mexiko, Deutschland, Frankreich, Italien, Großbritannien, Spanien, Niederlande, Russland, Schweiz, Türkei, Belgien, übriges Europa, Japan, China, Indien, Südkorea, Australien, Singapur, Malaysia, Thailand, Indonesien, Philippinen, übriger Asien-Pazifik-Raum, Brasilien, Argentinien, übriges Südamerika, Saudi-Arabien, Südafrika, Vereinigte Arabische Emirate, Israel, Ägypten und übriger Naher Osten und Afrika |

|

Abgedeckte Marktteilnehmer |

ARxIUM, OMNICELL INC., Cerner Corporation, Capsa Healthcare, ScriptPro LLC, RxSafe, LLC., MedAvail Technologies, Inc., Asteres Inc., InterLink AI, Inc., BD, Baxter, Fullscript, McKesson Corporation, Innovation Associates, AmerisourceBergen Corporation, UNIVERSAL LOGISTICS HOLDINGS, INC, Takazono Corporation, TOSHO Inc., Willach Group, BIQHS, Synergy Medical, Yuyama, APD Algoritmos Procesos y Diseños SA, JVM Europe BV, Genesis Automation LTD, myPak Solutions Pty Ltd., Demodeks Pharmacy Shelving, Deenova Srl, KUKA AG und KLS Pharma Robotics GmbH unter anderem |

Marktdefinition

Die Automatisierung von Apotheken spielt in der modernen Gesundheitsversorgung eine wichtige Rolle, da sie eine bequeme Lieferung und Verteilung von Medikamenten in der Krankenhausapotheke oder in der Apotheke ermöglicht. Die Automatisierung der Apotheke trägt dazu bei, Fehler bei der Medikation zu reduzieren. Sie verhindert Fehler wie fehlende Medikamenteninformationen, fehlende Patienteninformationen, Abgabeformeln, Verschreibungsfehler, Therapieverfolgung und andere, die während des manuellen Prozesses auftreten können. Eine der häufigsten Fehlerarten sind falsche Kennzeichnungsinformationen und Anweisungen. Um die Gesundheitseinrichtungen und -dienste zu verbessern und die Patientensicherheit zu gewährleisten, ist es wichtig, Verschreibungsfehler zu reduzieren, weshalb das Apothekenautomatisierungssystem in recht wichtiger Weise eingesetzt wird, um Fehler bei Lagerung, Inventarisierung, Verwendung und Abruf zu vermeiden. Der Einsatz der Apothekenautomatisierung ist sehr akzeptabel und vorteilhaft, um die Effizienz und Genauigkeit von Apotheken zu steigern. Darüber hinaus werden die Notwendigkeit, Medikationsfehler zu verhindern, und die steigende geriatrische Bevölkerung auf der ganzen Welt wahrscheinlich das Marktwachstum im Prognosezeitraum ankurbeln.

Globale Marktdynamik für Apothekenautomatisierung

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

TREIBER

- Wachsende Notwendigkeit zur Minimierung von Medikationsfehlern

Medizinische Fehler sind die häufigste Todesursache in Ländern und führen weltweit zu einer Zunahme der Krankenhauseinweisungen. Es gibt verschiedene Arten von Medikationsfehlern, darunter Fehler in der pharmakologischen und pharmazeutischen Patientenversorgungskette: Verschreibungsfehler, Abgabefehler, Verabreichungsfehler, Transkriptionsfehler, Verschreibungsfehler und „einrichtungsübergreifende“ Fehler.

Zu einem Medikationsfehler können viele Ursachen haben, etwa eine unzureichende Koordination der Verordnung zwischen Arzt und Apotheker, falsche Lagerungspraktiken in der Apotheke oder Missverständnisse aufgrund identischer Etiketten.

Zu den Abgabefehlern zählen alle Anomalien oder Abweichungen von der Verschreibungsordnung, wie z. B. die Abgabe einer falschen Dosis, eines falschen Arzneimittels, einer falschen Dosierungsart, einer falschen Menge oder einer unzureichenden, falschen oder unangemessenen Kennzeichnung. Auch die irreführende oder unzureichende Gebrauchsanweisung sowie die unsachgemäße Planung, Verpackung oder Lagerung von Arzneimitteln vor der Abgabe gelten als Medikationsfehler.

In einer Apotheke, die pro Tag 250 Rezepte einlöst, passieren vier Fehler pro Tag. Das entspricht geschätzten 51,5 Millionen Fehlern bei den drei Milliarden Rezepten, die landesweit jährlich eingelöst werden.

- Steigende Nachfrage nach Arzneimitteln

Die steigende Nachfrage nach Arzneimitteln ist weltweit aufgrund der steigenden Zahl chronischer Krankheiten wie Krebs, Diabetes, Fettleibigkeit und Asthma zu beobachten. Menschen, die an diesen Krankheiten leiden, sind auf das eine oder andere Medikament angewiesen, das ihnen ihr Arzt verschreibt.

Zudem nimmt die Überalterung der Bevölkerung weltweit zu, da bessere Gesundheitseinrichtungen zur Verfügung stehen. Verstärkte Forschung und Entwicklung, die zur Einführung wirksamer und neuartiger Medikamente für spezifische Krankheiten führen, tragen zusätzlich zur steigenden Nachfrage nach Arzneimitteln bei.

Darüber hinaus hat das Auftreten von COVID-19 auch die Nachfrage nach verschiedenen Medikamenten weltweit erhöht, darunter Vitamin-C-Tabletten und Hydroxychloroquin , was zu einem erheblichen Anstieg der Nachfrage nach Arzneimitteln geführt hat.

GELEGENHEIT

- Notwendigkeit zur Steigerung der Arbeitseffizienz in den Apotheken

Jede Apotheke versucht, dieselben Dinge zu tun. Dazu gehören die korrekte und effiziente Bearbeitung von Rezepten, die Bereitstellung einer hochwertigen Patientenversorgung und die Aufrechterhaltung eines nachhaltigen Geschäftsmodells mit hoher Arbeitszufriedenheit der Mitarbeiter und zufriedenen Kunden.

Um die Effizienz ihrer Apothekenaktivitäten zu verbessern und so die Gesamtstrategien und Prioritäten des Krankenhauses im Hinblick auf eine patientenorientierte Versorgung hoher Qualität zu unterstützen, haben viele Krankenhaus- und Apothekenleiter mit der Einführung von Systemen zur Apothekenautomatisierung begonnen.

Die Einführung verbesserter Software und Systeme zur Arbeitsablauf- und Apothekenautomatisierung hat möglicherweise die Effizienz der Apotheken erhöht. Die Notwendigkeit, die Arbeitseffizienz in den Apotheken zu steigern, stellt somit eine Chance für Marktwachstum dar.

ZURÜCKHALTUNG

- Hohe Kapitalinvestitionen

Apothekenautomatisierungssysteme sind teurer als manuelle Systeme. Der Preis für ein durchschnittliches Apothekenautomatisierungssystem beginnt bei 59.198,45 USD, kann aber bei exotischeren Versionen bis zu 591.984,50 USD betragen.

Da die für die Implementierung eines Apothekenautomatisierungssystems erforderlichen Kapitalinvestitionen erheblich hoch sind, ist es schwierig, solche Systeme in Krankenhäusern und Apotheken in Entwicklungsländern sowie in kleinen Apotheken auf der ganzen Welt einzuführen. Die hohen Kapitalinvestitionen führen daher zu einer geringeren Einführungsrate von Apothekenautomatisierungssystemen. Daher wirkt es als Hemmnis für das Marktwachstum.

HERAUSFORDERUNG

- Strenge Regulierungsverfahren

Krankenhäuser und Apotheken spielen in der Arzneimittelversorgungskette des Landes eine entscheidende Rolle: Sie verteilen Medikamente an die Bevölkerung. Unter den zahlreichen staatlichen und bundesstaatlichen Vorschriften, die die Arzneimittelabgabe regeln, gibt es drei wichtige Gesetze zum Schutz und zur Sicherheit der Bevölkerung und der Ärzte in der Branche.

Diese Gesetze gelten für den Schutz der Arzneimittelversorgungskette, die Regulierung und Sicherheit kontrollierter Substanzen sowie die Handhabung gefährlicher Arzneimittelabfälle und werden von der FDA, DEA und EPA umgesetzt.

Hersteller automatisierter pharmazeutischer Systeme müssen daher verschiedene Vorschriften einhalten. Die Einhaltung dieser Vorschriften ist eine mühsame Aufgabe und kann die Produkteinführung verzögern. Daher stellt die Strenge der Regulierungsverfahren eine Herausforderung für das Marktwachstum dar.

Jüngste Entwicklungen

- Im Januar 2023 gab AmerisourceBergen Corporation den Abschluss der Übernahme der PharmaLex Holding GmbH bekannt. Die Übernahme von PharmaLex stärkt die Wachstumsstrategie von AmerisourceBergen Corporation, indem sie ihre Führungsposition im Bereich Spezialdienstleistungen und ihre globale Plattform für Dienstleistungen für Pharmahersteller ausbaut.

- Im Februar 2022 gab Baxter bekannt, dass es vom Common Vulnerability and Exposures (CVE)-Programm die Autorisierung erhalten hat, eine CVE-Nummerierungsbehörde zu sein.

Globaler Markt für Apothekenautomatisierung

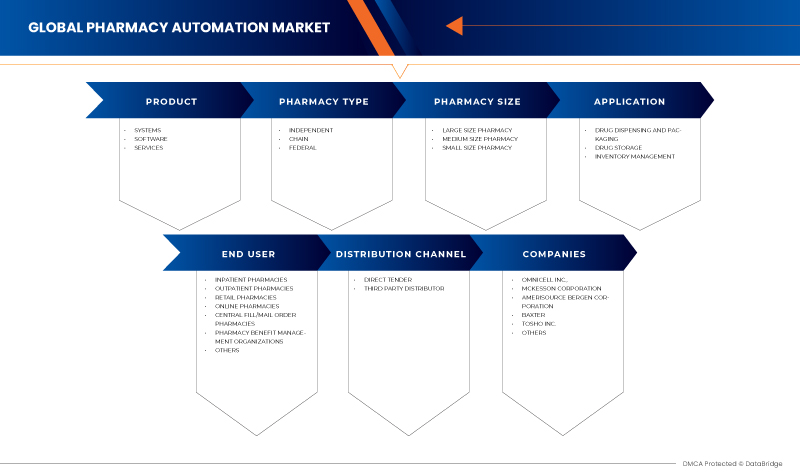

Der globale Markt für Apothekenautomatisierung ist basierend auf Produkt, Apothekentyp, Apothekengröße, Anwendung, Endbenutzer und Vertriebskanal in sechs wichtige Segmente unterteilt.

PRODUKT

- SYSTEME

- SOFTWARE

- DIENSTLEISTUNGEN

Auf der Grundlage des Produkts wird der Markt in Systeme, Software und Dienstleistungen segmentiert .

APOTHEKENTYP

- UNABHÄNGIG

- KETTE

- BUNDES

Auf Grundlage der Art der Apotheke wird der Markt in unabhängige Apotheken, Apothekenketten und staatliche Apotheken segmentiert.

APOTHEKENGRÖSSE

- GROSSE APOTHEKE

- MITTLERE APOTHEKE

- KLEINE APOTHEKE

Auf der Grundlage der Apothekengröße ist der Markt in große Apotheken, mittelgroße Apotheken und kleine Apotheken segmentiert.

ANWENDUNG

- Arzneimittelabgabe und -verpackung

- LAGERUNG VON ARZNEIMITTELN

- LAGERVERWALTUNG

Auf der Grundlage der Anwendung ist der Markt in die Bereiche Arzneimittelabgabe und -verpackung, Arzneimittellagerung und Bestandsverwaltung segmentiert.

Endverbraucher

- STATIONÄRE APOTHEKEN

- AMBULANTE APOTHEKEN

- APOTHEKEN

- ONLINE-APOTHEKEN

- Zentralabfüll-/Versandapotheken

- Pharmacy Benefit Management Organisationen

- ANDERE

Auf der Grundlage des Endverbrauchers ist der Markt in stationäre Apotheken, ambulante Apotheken, Einzelhandelsapotheken, Online-Apotheken, zentrale Füll-/Versandapotheken, Organisationen zur Leistungsverwaltung für Apotheken und andere segmentiert.

VERTRIEBSKANAL

- DIREKTE AUSSCHREIBUNG

- DRITTVERTRIEBSPARTNER

Auf der Grundlage des Vertriebskanals ist der Markt in Direktausschreibungen und Drittanbieter segmentiert.

Globaler Markt für Apothekenautomatisierung – Regionale Analyse/Einblicke

Der globale Markt für Apothekenautomatisierung ist basierend auf Produkt, Apothekentyp, Apothekengröße, Anwendung, Endbenutzer und Vertriebskanal in sechs wichtige Segmente unterteilt.

Die in diesem Marktbericht abgedeckten Länder sind die USA, Kanada, Mexiko, Deutschland, Frankreich, Italien, Großbritannien, Spanien, Niederlande, Russland, Schweiz, Türkei, Belgien, übriges Europa, Japan, China, Indien, Südkorea, Australien, Singapur, Malaysia, Thailand, Indonesien, Philippinen, übriger Asien-Pazifik-Raum, Brasilien, Argentinien, übriges Südamerika, Saudi-Arabien, Südafrika, Vereinigte Arabische Emirate, Israel, Ägypten sowie der Rest des Nahen Ostens und Afrikas.

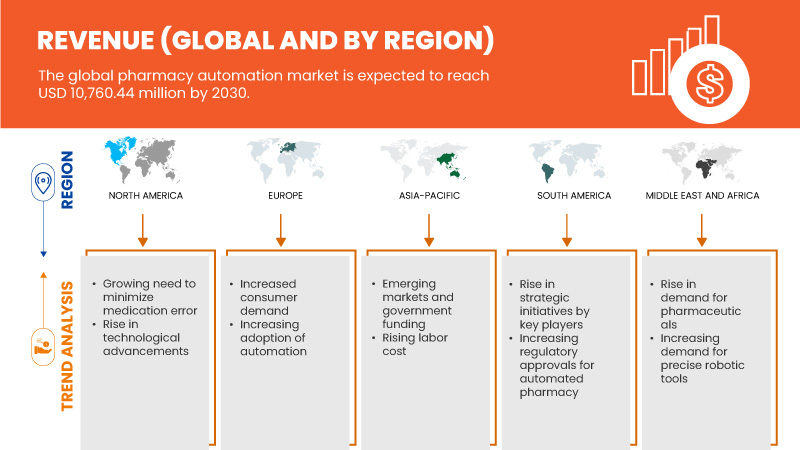

Der asiatisch-pazifische Raum dominiert den Markt aufgrund der steigenden Investitionen in Forschung und Entwicklung, die das Marktwachstum ankurbeln dürften. Im Jahr 2023 wird China voraussichtlich den asiatisch-pazifischen Raum dominieren, da die Notwendigkeit, Medikationsfehler zu minimieren, zunimmt und die Nachfrage nach Arzneimitteln steigt. Die USA werden voraussichtlich den nordamerikanischen Raum dominieren, da dort wichtige Akteure wie OMNICELL, INC., McKesson Corporation und AmerisourceBergen Corporation stark vertreten sind. Deutschland wird voraussichtlich den europäischen Raum dominieren, da das Bewusstsein für die Vorteile von Apothekenautomatisierungssystemen gegenüber manuellen Methoden zunimmt.

Der Länderabschnitt des Berichts enthält auch einzelne marktbeeinflussende Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie Neuverkäufe, Ersatzverkäufe, demografische Daten des Landes, Regulierungsgesetze und Import-/Exportzölle sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen der Vertriebskanäle berücksichtigt.

Wettbewerbsumfeld und globale Marktanteilsanalyse für die Apothekenautomatisierung

Die Wettbewerbslandschaft des globalen Marktes für Apothekenautomatisierung liefert Einzelheiten zu den Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen auf den Markt.

Einige der wichtigsten Marktteilnehmer auf dem globalen Markt für Apothekenautomatisierung sind ARxIUM, OMNICELL INC., Cerner Corporation, Capsa Healthcare, ScriptPro LLC, RxSafe, LLC., MedAvail Technologies, Inc., Asteres Inc., InterLink AI, Inc., BD, Baxter, Fullscript, McKesson Corporation, Innovation Associates, AmerisourceBergen Corporation, UNIVERSAL LOGISTICS HOLDINGS, INC, Takazono Corporation, TOSHO Inc., Willach Group, BIQHS.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR APOTHEKENAUTOMATISIERUNG

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 Marktanwendungs-Abdeckungsraster

2.8 PRODUKTLEBENSLINIENKURVE

2.9 DBMR-Marktpositionsraster

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: VORSCHRIFTEN

4.1 BESTEHENDES STAATLICHES GESETZE UND VORSCHRIFTEN FÜR DEN EINSATZ VON AUTOMATISCHEN AUSGABESYSTEMEN (ADS) IN DEN USA

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 Wachsende Notwendigkeit, Medikationsfehler zu minimieren

5.1.2 STEIGENDE NACHFRAGE NACH PHARMAZEUTIKA

5.1.3 STEIGENDE ARBEITSKOSTEN

5.1.4 VORTEILE VON APOTHEKENAUTOMATISIERUNGSSYSTEMEN GEGENÜBER MANUELLEN METHODEN

5.1.5 TECHNOLOGISCHE FORTSCHRITTE UND PRÄZISE ROBOTERWERKZEUGE

5.2 EINSCHRÄNKUNGEN

5.2.1 Zurückhaltung der Gesundheitsorganisationen bei der Einführung von Apothekenautomatisierungssystemen

5.2.2 HOHE KAPITALINVESTITIONEN

5.2.3 Interoperabilitätsprobleme bei der Apothekenautomatisierung

5.3 CHANCEN

5.3.1 Notwendigkeit der Steigerung der Arbeitseffizienz in den Apotheken

5.3.2 STEIGENDE GESUNDHEITSAUSGABEN IN SCHWELLENLÄNDERN

5.3.3 STRATEGISCHE INITIATIVEN DER WICHTIGSTEN MARKTPLAYER

5.4 HERAUSFORDERUNGEN

5.4.1 STRENGE DER REGULIERUNGSVERFAHREN

5.4.2 Herausforderungen im Bereich der qualifizierten Arbeitskräfte

5.4.3 EINSCHRÄNKUNGEN VON APOTHEKENAUTOMATISIERUNGSSYSTEMEN

6 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG, NACH PRODUKT

6.1 ÜBERBLICK

6.2 SYSTEME

6.3 SOFTWARE

6.4 DIENSTLEISTUNGEN

7 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG, NACH APOTHEKENTYP

7.1 ÜBERSICHT

7.2 UNABHÄNGIG

7.3 KETTE

7.4 BUNDES

8 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG, NACH APOTHEKENGRÖSSE

8.1 ÜBERSICHT

8.2 Große Apotheke

8.3 MITTLERE APOTHEKE

8.4 KLEINE APOTHEKE

9 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG, NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 Arzneimittelabgabe und -verpackung

9.3 Aufbewahrung des Arzneimittels

9.4 LAGERVERWALTUNG

10 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG, NACH ENDBENUTZER

10.1 ÜBERSICHT

10.2 Stationäre Apotheken

10.3 AMBULANTE APOTHEKEN

10.4 APOTHEKEN

10.5 ONLINE-APOTHEKEN

10.6 Zentralapotheken/Versandapotheken

10.7 Pharmacy Benefit Management Organisationen

10.8 SONSTIGES

11 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG, NACH VERTRIEBSKANAL

11.1 ÜBERBLICK

11.2 DIREKTE ANGEBOTE

11.3 DRITTANBIETER

12 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG, NACH REGIONEN

12.1 ÜBERSICHT

12.2 NORDAMERIKA

12.2.1 USA

12.2.2 KANADA

12.2.3 MEXIKO

12.3 EUROPA

12.3.1 DEUTSCHLAND

12.3.2 FRANKREICH

12.3.3 ITALIEN

12.3.4 Vereinigtes Königreich

12.3.5 SPANIEN

12.3.6 SCHWEIZ

12.3.7 RUSSLAND

12.3.8 NIEDERLANDE

12.3.9 BELGIEN

12.3.10 TÜRKEI

12.3.11 RESTLICHES EUROPA

12.4 ASIEN-PAZIFIK

12.4.1 JAPAN

12.4.2 CHINA

12.4.3 AUSTRALIEN

12.4.4 SÜDKOREA

12.4.5 INDIEN

12.4.6 SINGAPUR

12.4.7 THAILAND

12.4.8 INDONESIEN

12.4.9 MALAYSIA

12.4.10 PHILIPPINEN

12.4.11 RESTLICHER ASIEN-PAZIFIK-RAUM

12.5 SÜDAMERIKA

12.5.1 BRASILIEN

12.5.2 ARGENTINIEN

12.5.3 RESTLICHES SÜDAMERIKA

12.6 NAHER OSTEN UND AFRIKA

12.6.1 SAUDI-ARABIEN

12.6.2 SÜDAFRIKA

12.6.3 VAE

12.6.4 ISRAEL

12.6.5 ÄGYPTEN

12.6.6 RESTLICHER NAHER OSTEN UND AFRIKA

13 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG, UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

13.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

13.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

13.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

14 SWOT-ANALYSE

15 FIRMENPROFIL

15.1 OMNICELL, INC.

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 UNTERNEHMENSAKTIENANALYSE

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNGEN

15.2 MCKESSON CORPORATION

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNGEN

15.3 AMERISOURCEBERGEN CORPORATION

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 UNTERNEHMENSAKTIENANALYSE

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNGEN

15.4 BAXTER

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 UNTERNEHMENSAKTIENANALYSE

15.4.4 PRODUKTPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNGEN

15.5 TOSHO CO., INC.

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 UNTERNEHMENSAKTIENANALYSE

15.5.3 PRODUKTPORTFOLIO

15.5.4 JÜNGSTE ENTWICKLUNGEN

15.6 APD ALGORITMOS PROCESOS Y DISEÑOS SA

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 PRODUKTPORTFOLIO

15.6.3 JÜNGSTE ENTWICKLUNGEN

15.7 ASTERES INC.

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 PRODUKTPORTFOLIO

15.7.3 JÜNGSTE ENTWICKLUNGEN

15.8 ARXIUM

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 PRODUKTPORTFOLIO

15.8.3 JÜNGSTE ENTWICKLUNGEN

15,9 BD

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 Umsatzanalyse

15.9.3 UNTERNEHMENSAKTIENANALYSE

15.9.4 PRODUKTPORTFOLIO

15.9.5 JÜNGSTE ENTWICKLUNGEN

15.1 BIQHS

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 PRODUKTPORTFOLIO

15.10.3 NEUESTE ENTWICKLUNGEN

15.11 CAPSA GESUNDHEITSWESEN

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 PRODUKTPORTFOLIO

15.11.3 NEUESTE ENTWICKLUNGEN

15.12 CERNER CORPORATION

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 Umsatzanalyse

15.12.3 PRODUKTPORTFOLIO

15.12.4 NEUESTE ENTWICKLUNGEN

15.13 DEENOVA SRL

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 PRODUKTPORTFOLIO

15.13.3 NEUESTE ENTWICKLUNGEN

15.14 DEMODEKS APOTHEKENREGALE

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 PRODUKTPORTFOLIO

15.14.3 JÜNGSTE ENTWICKLUNGEN

15.15 VOLLSTÄNDIGES Skript

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 PRODUKTPORTFOLIO

15.15.3 NEUESTE ENTWICKLUNGEN

15.16 GENESIS AUTOMATION LTD

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 PRODUKTPORTFOLIO

15.16.3 JÜNGSTE ENTWICKLUNGEN

15.17 IA

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 PRODUKTPORTFOLIO

15.17.3 JÜNGSTE ENTWICKLUNGEN

15.18 INTERLINK AI, INC

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 PRODUKTPORTFOLIO

15.18.3 JÜNGSTE ENTWICKLUNGEN

15.19 JVM EUROPE BV

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 PRODUKTPORTFOLIO

15.19.3 JÜNGSTE ENTWICKLUNGEN

15.2 KLS PHARMA ROBOTICS GMBH

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 PRODUKTPORTFOLIO

15.20.3 JÜNGSTE ENTWICKLUNGEN

15.21 KUKA AG

15.21.1 UNTERNEHMENSÜBERSICHT

15.21.2 UMSATZANALYSE

15.21.3 UNTERNEHMENSAKTIENANALYSE

15.21.4 PRODUKTPORTFOLIO

15.21.5 JÜNGSTE ENTWICKLUNGEN

15.22 MEDAVAIL TECHNOLOGIES, INC.

15.22.1 UNTERNEHMENSÜBERSICHT

15.22.2 PRODUKTPORTFOLIO

15.22.3 JÜNGSTE ENTWICKLUNGEN

15.23 MYPAK SOLUTIONS PTY LTD.

15.23.1 UNTERNEHMENSÜBERSICHT

15.23.2 PRODUKTPORTFOLIO

15.23.3 JÜNGSTE ENTWICKLUNGEN

15.24 RXSAFE, LLC.

15.24.1 UNTERNEHMENSÜBERSICHT

15.24.2 PRODUKTPORTFOLIO

15.24.3 JÜNGSTE ENTWICKLUNGEN

15.25 SCRIPTPRO LLC

15.25.1 UNTERNEHMENSÜBERSICHT

15.25.2 UNTERNEHMENSAKTIENANALYSE

15.26.3 PRODUKTPORTFOLIO

15.26.4 NEUESTE ENTWICKLUNGEN

15.27 SYNERGY MEDICAL

15.27.1 UNTERNEHMENSÜBERSICHT

15.27.2 PRODUKTPORTFOLIO

15.27.3 NEUESTE ENTWICKLUNGEN

15.28 TAKAZONO CORPORATION

15.28.1 UNTERNEHMENSÜBERSICHT

15.28.2 PRODUKTPORTFOLIO

15.28.3 NEUESTE ENTWICKLUNGEN

15,29 UNIVERSAL LOGISTICS HOLDINGS, INC.

15.29.1 UNTERNEHMENSÜBERSICHT

15.29.2 UMSATZANALYSE

15.29.3 PRODUKTPORTFOLIO

15.29.4 NEUESTE ENTWICKLUNGEN

15.3 WILLACH-GRUPPE

15.30.1 UNTERNEHMENSÜBERSICHT

15.30.2 PRODUKTPORTFOLIO

15.30.3 NEUESTE ENTWICKLUNGEN

15.31 YUYAMA

15.31.1 UNTERNEHMENSÜBERSICHT

15.31.2 PRODUKTPORTFOLIO

15.31.3 JÜNGSTE ENTWICKLUNGEN

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

Abbildungsverzeichnis

ABBILDUNG 1 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: SEGMENTIERUNG

ABBILDUNG 2 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: DATENTRIANGULATION

ABBILDUNG 3 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: DROC-ANALYSE

ABBILDUNG 4 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: GLOBALE VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 8 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: SEGMENTIERUNG

ABBILDUNG 11 NORDAMERIKA WIRD ERWARTET, DEN WELTWEITEN MARKT FÜR APOTHEKENAUTOMATISIERUNG ZU DOMINIEREN, UND DER ASIEN-PAZIFIK-RAUM WIRD IM PROGNOSEZEITRAUM VON 2023 BIS 2030 GESCHÄTZT MIT DER HÖCHSTEN CAGR WACHSEN

ABBILDUNG 12: Der wachsende Bedarf an der Minimierung von Medikationsfehlern wird den globalen Markt für Apothekenautomatisierung im Prognosezeitraum von 2023 bis 2030 voraussichtlich antreiben.

ABBILDUNG 13: DAS SYSTEMSEGMENT WIRD IN DEN JAHREN 2023 UND 2030 ERWARTET DEN GRÖSSTEN ANTEIL AM WELTWEITEN MARKT FÜR APOTHEKENAUTOMATISIERUNG AUSMACHEN

ABBILDUNG 14: ASIEN-PAZIFIK IST DIE AM SCHNELLSTEN WACHSENDE REGION FÜR HERSTELLER VON APOTHEKENAUTOMATISIERUNG IM PROGNOSEZEITRAUM 2023 BIS 2030

ABBILDUNG 15: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES GLOBALEN MARKTES FÜR APOTHEKENAUTOMATISIERUNG

ABBILDUNG 16 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH PRODUKT, 2022

ABBILDUNG 17 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH PRODUKT, 2023–2030 (USD

ABBILDUNG 18 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH PRODUKT, CAGR (2023–2030)

ABBILDUNG 19 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH PRODUKT, LEBENSLINIENKURVE

ABBILDUNG 20 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH APOTHEKENTYP, 2022

ABBILDUNG 21 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH APOTHEKENTYP, 2023–2030 (MILLIONEN USD)

ABBILDUNG 22 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH APOTHEKENTYP, CAGR (2023–2030)

ABBILDUNG 23 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH APOTHEKENTYP, LEBENSLINIENKURVE

ABBILDUNG 24 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH APOTHEKENGRÖSSE, 2022

ABBILDUNG 25 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH APOTHEKENGRÖSSE, 2023–2030 (MILLIONEN USD)

ABBILDUNG 26 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH APOTHEKENGRÖSSE, CAGR (2023–2030)

ABBILDUNG 27 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH APOTHEKENGRÖSSE, LEBENSLINIENKURVE

ABBILDUNG 28 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH ANWENDUNG, 2022

ABBILDUNG 29 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH ANWENDUNG, 2023–2030 (MILLIONEN USD)

ABBILDUNG 30 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH ANWENDUNG, CAGR (2023–2030)

ABBILDUNG 31 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH ANWENDUNG, LEBENSLINIENKURVE

ABBILDUNG 32 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH ENDBENUTZER, 2022

ABBILDUNG 33 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH ENDBENUTZER, 2023–2030 (MILLIONEN USD)

ABBILDUNG 34 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH ENDBENUTZER, CAGR (2023–2030)

ABBILDUNG 35 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH ENDBENUTZER, LIFELINE-KURVE

ABBILDUNG 36 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH VERTRIEBSKANAL, 2022

ABBILDUNG 37 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH VERTRIEBSKANAL, 2023–2030 (MILLIONEN USD)

ABBILDUNG 38 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH VERTRIEBSKANAL, CAGR (2023–2030)

ABBILDUNG 39 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 40 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: ÜBERSICHT (2022)

ABBILDUNG 41 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH REGION (2022)

ABBILDUNG 42 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH REGION (2023 UND 2030)

ABBILDUNG 43 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH REGION (2022 UND 2030)

ABBILDUNG 44 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH PRODUKT (2023–2030)

ABBILDUNG 45: NORDAMERIKANISCHER MARKT FÜR APOTHEKENAUTOMATISIERUNG: ÜBERSICHT (2022)

ABBILDUNG 46 NORDAMERIKANISCHER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH LÄNDERN (2022)

ABBILDUNG 47 NORDAMERIKANISCHER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH LÄNDERN (2023 UND 2030)

ABBILDUNG 48 NORDAMERIKANISCHER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH LÄNDERN (2022 UND 2030)

ABBILDUNG 49: NORDAMERIKANISCHER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH PRODUKT (2023–2030)

ABBILDUNG 50 EUROPÄISCHER MARKT FÜR APOTHEKENAUTOMATISIERUNG: ÜBERSICHT (2022)

ABBILDUNG 51 EUROPÄISCHER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH LÄNDERN (2022)

ABBILDUNG 52 EUROPÄISCHER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH LÄNDERN (2023 UND 2030)

ABBILDUNG 53 EUROPÄISCHER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH LÄNDERN (2022 UND 2030)

ABBILDUNG 54 EUROPÄISCHER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH PRODUKT (2023–2030)

ABBILDUNG 55 MARKT FÜR APOTHEKENAUTOMATISIERUNG IM ASIEN-PAZIFISCHEN RAUM: ÜBERSICHT (2022)

ABBILDUNG 56 MARKT FÜR APOTHEKENAUTOMATISIERUNG IM ASIEN-PAZIFISCHEN RAUM: NACH LÄNDERN (2022)

ABBILDUNG 57 MARKT FÜR APOTHEKENAUTOMATISIERUNG IM ASIEN-PAZIFISCHEN RAUM: NACH LÄNDERN (2023 UND 2030)

ABBILDUNG 58 MARKT FÜR APOTHEKENAUTOMATISIERUNG IM ASIEN-PAZIFISCHEN RAUM: NACH LÄNDERN (2022 UND 2030)

ABBILDUNG 59 MARKT FÜR APOTHEKENAUTOMATISIERUNG IM ASIEN-PAZIFIK-RAUM: NACH PRODUKT (2023–2030)

ABBILDUNG 60 SÜDAMERIKANISCHER MARKT FÜR APOTHEKENAUTOMATISIERUNG: ÜBERSICHT (2022)

ABBILDUNG 61 SÜDAMERIKANISCHER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH LÄNDERN (2022)

ABBILDUNG 62 SÜDAMERIKANISCHER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH LÄNDERN (2023 UND 2030)

ABBILDUNG 63 SÜDAMERIKANISCHER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH LÄNDERN (2022 UND 2030)

ABBILDUNG 64 SÜDAMERIKANISCHER MARKT FÜR APOTHEKENAUTOMATISIERUNG: NACH PRODUKT (2023–2030)

ABBILDUNG 65 MARKT FÜR APOTHEKENAUTOMATISIERUNG IM NAHEN OSTEN UND IN AFRIKA: ÜBERBLICK (2022)

ABBILDUNG 66 MARKT FÜR APOTHEKENAUTOMATISIERUNG IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2022)

ABBILDUNG 67 MARKT FÜR APOTHEKENAUTOMATISIERUNG IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2023 UND 2030)

ABBILDUNG 68 MARKT FÜR APOTHEKENAUTOMATISIERUNG IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2022 UND 2030)

ABBILDUNG 69 MARKT FÜR APOTHEKENAUTOMATISIERUNG IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT (2023–2030)

ABBILDUNG 70 GLOBALER MARKT FÜR APOTHEKENAUTOMATISIERUNG: UNTERNEHMENSANTEIL 2022 (%)

ABBILDUNG 71 NORDAMERIKANISCHER MARKT FÜR APOTHEKENAUTOMATISIERUNG: UNTERNEHMENSANTEIL 2022 (%)

ABBILDUNG 72 EUROPÄISCHER MARKT FÜR APOTHEKENAUTOMATISIERUNG: UNTERNEHMENSANTEIL 2022 (%)

ABBILDUNG 73 MARKT FÜR APOTHEKENAUTOMATISIERUNG IM ASIEN-PAZIFISCHEN RAUM: UNTERNEHMENSANTEIL 2022 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.