Global Phoropter Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

204.57 Million

USD

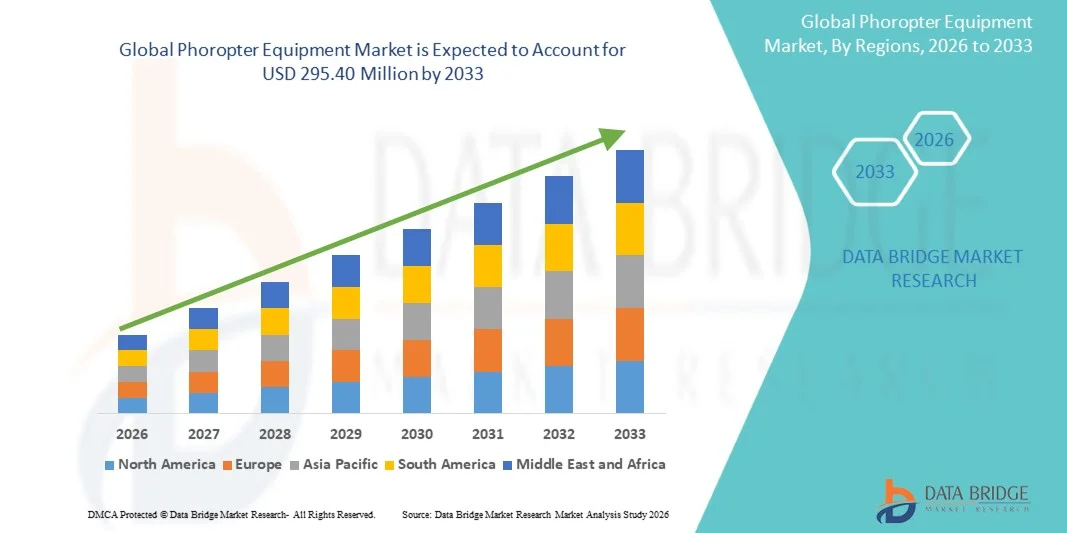

295.40 Million

2025

2033

USD

204.57 Million

USD

295.40 Million

2025

2033

| 2026 –2033 | |

| USD 204.57 Million | |

| USD 295.40 Million | |

| % | |

|

Global Phoropter Equipment Market Segmentation, Nach Produkttyp (Manual Phoropters und Digital Phoropters), Endverwendung (Hospitals, Ophthalmic Clinics, Optical Shops und Optometric Clinics) - Branchentrends und Prognose bis 2033

Phoropter AusrüstungMarktübersicht

Der globale Markt für Phoropter Equipment wurde auf204.57 Millionen USD in 2025und wird zu erreichenUSD 295.40 Millionen von 2033, in einemCAGR von 4,70% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch steigende Prävalenz von Sehstörungen, zunehmende Nachfrage nach genauen Augenuntersuchungstechnologien, schnelle Fortschritte in der ophthalmischen Diagnoseausrüstung und erweiterte Einführung von digitalen Augenpflegelösungen in Krankenhäusern, Augenkliniken und optischen Einzelhandelszentren verursacht wird.

Das wachsende Auftreten von Brechungsfehlern, Myopie, Hyperopie, Astigmatismus und altersbedingten Sehbehinderungen weltweit, kombiniert mit zunehmendem Bewusstsein in Bezug auf präventive Augenpflege und Routine-Visions-Screening, erzwingt Gesundheitsdienstleister und Augenärzte, fortschrittliche Phoropter-Geräte für eine präzise visuelle Bewertung und verschreibungspflichtige Genauigkeit zu übernehmen. Digitale und automatisierte Phoropter-Systeme ersetzen in vielen Gesundheitswesen-Einstellungen zunehmend konventionelle manuelle Brechungsgeräte, bieten schnellere Testverfahren, verbesserten Patientenkomfort, verbesserte Workflow-Effizienz und hochgenaue Brechungsmessungen. Darüber hinaus unterstützt die Integration von KI-fähigen Vision-Testplattformen, elektronischen Gesundheitsakten (EHR) und Cloud-verbundenenen ophthalmischen Diagnosesystemen die Einführung fortschrittlicher Phoropter-Geräte in den entwickelten und aufstrebenden Gesundheitsmärkten.

Trends und Einblicke

- Nordamerika dominierte den globalen Phoropter Equipment-Markt mit dem größten Umsatzanteil von 36,42% im Jahr 2025, unterstützt durch fortgeschrittene ophthalmische Diagnose-Infrastruktur, hohe Einführung digitaler Augenuntersuchungstechnologien und zunehmende Prävalenz von Brechfehlern und Sehstörungen in der gesamten Region.

- Das Segment Digital Phoropters führte den Markt mit einem Anteil von 44,86% im Jahr 2025, angetrieben durch die zunehmende Einführung von automatisierten Augenuntersuchungssystemen, steigende Vorliebe für genaue und schnellere Refraktionstests und wachsende Integration mit elektronischen Gesundheitsdaten (EHR)-Plattformen in ophthalmischen Praktiken.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,5% von 2026 bis 2033 sein, die durch steigende Gesundheitsausgaben, die Erweiterung der Augenpflegeinfrastruktur und die Sensibilisierung für Sehkorrektur und präventive Augenheilkunde in China, Indien und Japan gefördert wird.

- Das Segment Digital Phoropters wird auch das schnellste Wachstum bei einem CAGR von 7,3 % von 2026 bis 2033 registrieren, was die steigende Nachfrage nach KI-fähigen Vision-Testsystemen, eine verbesserte Patienten-Workflow-Effizienz und eine steigende Akzeptanz von Tele-Optometrie und intelligenten Diagnosetechnologien widerspiegelt.

- Das Segment Ophthalmische Kliniken dominiert die Endverwendungskategorie mit einem Umsatzanteil von 39,74% im Jahr 2025, das durch ein hohes Patientenvolumen für die refraktive Fehlerdiagnose, die steigende Nachfrage nach fortschrittlichen Augentests und die zunehmende Einführung von zielgenauen Vision Assessment-Technologien führte.

- Krankenhäuser machen einen bedeutenden Teil des globalen Marktes aus, unterstützt durch eine zunehmende Integration umfassender Augenheilkunde-Abteilungen, zunehmende Katarakt- und Retinachirurgie und zunehmende Nutzung digitaler Phoropter für präoperative und postoperative visuelle Beurteilungsverfahren.

- Das Segment Optometric Clinics wird voraussichtlich während der Prognoseperiode ein starkes Wachstum beobachten, das durch eine zunehmende Verbraucherpräferenz für personalisierte Augenpflegeleistungen, eine rasche Expansion unabhängiger Visionszentren und eine zunehmende Einführung kompakter digitaler Phoroptersysteme für genaue und effiziente Augenuntersuchungen verursacht wird.

- Das Segment Digital Phoropters dominierte den Markt mit einem Anteil von 44,86% im Jahr 2025 aufgrund seiner weit verbreiteten Annahme in Krankenhäusern, Augenkliniken und optometrische Zentren für genaue und effiziente Vision-Testverfahren.

Marktgröße und Prognose

- Globaler Marktwert (2025): 204,57 Mio. USD

- Voraussichtlicher Marktwert (2033): 295,40 Mio. USD

- Prognose CAGR (2026–2033): 4,70%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und GlobalSegmentierung von Phoropter Equipment Market

|

Attribute |

Phoropter GeräteschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Topcon Corporation (Japan) |

|

Marktmöglichkeiten |

· Ausbau von KI-integrierten und digitalen Refraction Systemen · steigende Nachfrage nach Eye Care Services in Emerging Economies · Steigende Adoption von Tele-Optometrie und tragbaren Augenprüfungsgeräten |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Global Phoropter Equipment Market Trends

Trend: Rising Adoption von digitalen und AI-Integrated Vision Testing Systems

Healthcare-Anbieter, Augenkliniken und optische Einzelhändler übernehmen zunehmend fortschrittliche Phoropter-Ausrüstung, um die Augenprüfungsgenauigkeit zu verbessern, die Prüfzeit zu reduzieren und die Patientenerfahrung zu verbessern. Digitale Phoropter, die mit automatisierten Refraktern, AI-fähigen Vision-Bewertungssoftware und elektronischen medizinischen Datensatzsystemen (EMR) integriert sind, werden in Krankenhäusern und optometrischen Kliniken weit verbreitet. Die wachsende Prävalenz von refraktiven Störungen wie Myopie, Hyperopie, Astigmatismus und Presbyopie beschleunigt die Nachfrage nach präzisen und effizienten Brechungstechnologien deutlich. Laut der Weltgesundheitsorganisation (WHO) leiden weltweit über 2,2 Milliarden Menschen an Sehbehinderung oder Blindheit, was die Notwendigkeit fortschrittlicher ophthalmischer Diagnoselösungen erhöht. Darüber hinaus verbessert die zunehmende Einführung von Tele-Optometrie-Plattformen, tragbare digitale Augentests und Cloud-verbundene ophthalmische Systeme die Zugänglichkeit von Vision Care-Services in abgelegenen und unterbewahrten Regionen. Die Integration von KI-getriebenen Analytik- und automatisierten Linsenmesstechnologien verbessert die Workflow-Effizienz, diagnostische Präzision und personalisierte Vision-Korrekturlösungen in modernen Augenpflegepraktiken.

Global Phoroter Equipment Market Dynamics

Key Market Driver: Erhöhung der Prävalenz von Sehstörungen und wachsende Nachfrage nach Augenuntersuchungen

Die zunehmende globale Belastung von Brechfehlern, Katarakten, Glaukom, diabetische Retinopathie und altersbedingten Sehstörungen treibt weltweit die Nachfrage nach fortschrittlichen Phoropter Equipment deutlich voran. Die zunehmende Bildschirmzeit, die zunehmende Alterung der Bevölkerung und die zunehmende Inzidenz der Myopie bei Kindern und jungen Erwachsenen beschleunigen die Notwendigkeit routinemäßiger Augenuntersuchungen und genauer Sehkorrekturverfahren. Nach globalen Gesundheitsvorausschätzungen werden Myopia-Fälle bis 2050 fast die Hälfte der Weltbevölkerung beeinflussen, was die Nachfrage nach ophthalmischer Diagnostik wesentlich erhöht. Krankenhäuser, Augenkliniken und optometrische Zentren investieren zunehmend in digitale Phoropter und automatisierte Brechungssysteme, um die Diagnosegenauigkeit und den Patientendurchsatz zu verbessern. Darüber hinaus unterstützen die zunehmende Sensibilisierung für die präventive Augenpflege, die Ausweitung von staatlichen Vision-Screening-Programmen und die Erhöhung der Gesundheitsausgaben die Markterweiterung. Die rasche Einführung von KI-fähigen ophthalmischen Diagnostik- und Smart Eye-Test-Technologien verstärkt die Nachfrage nach fortschrittlichen Phoropter-Systemen in den entwickelten und aufstrebenden Gesundheitsmärkten weiter.

Key Restraint/Challenge: Hohe Kosten für fortgeschrittene digitale Augendiagnosesysteme

Eine signifikante Zurückhaltung im globalen Phoropter Equipment-Markt ist die hohe Kapitalanlage, die mit fortschrittlichen digitalen Phoroptern und integrierten ophthalmischen Diagnoseplattformen verbunden ist. Moderne Systeme umfassen automatisierte Brechungstechnologien, Touchscreen-Schnittstellen, AI-fähige Analytik und Konnektivität mit elektronischen Gesundheitsdatensätzen, die erhebliche Ausgaben für Beschaffung, Installation, Softwareintegration, Kalibrierung und Wartung erfordern. Darüber hinaus erhöhen wiederkehrende Kosten im Zusammenhang mit der Wartung von Geräten, Software-Upgrades und der Technikerausbildung die operative Belastung für Krankenhäuser und Augenkliniken. Kleinere optische Läden, unabhängige Augenpflegezentren und Gesundheitseinrichtungen in den Entwicklungsländern stehen oft vor finanziellen Einschränkungen, die die Einführung von erstklassigen ophthalmischen Diagnosetechnologien einschränken. Darüber hinaus stellen die Aufrechterhaltung der Gerätegenauigkeit, die Einhaltung medizinischer Gerätevorschriften und die Integration mit sich entwickelnden digitalen Gesundheitssystemen zusätzliche operative Herausforderungen für Endnutzer dar. Die zunehmende Verschiebung in Richtung volldigitalisierter ophthalmischer Untersuchungsabläufe in entwickelten Gesundheitssystemen unterstreicht die steigenden Infrastruktur- und Investitionsanforderungen im Zusammenhang mit fortschrittlicher Phoropter-Ausrüstung.

Key Market Opportunity: Erweiterung von Tele-Optometrie und tragbaren digitalen Augenpflegelösungen

Die zunehmende Übernahme von Telemedizin- und Fernvisionsdiensten bietet eine bedeutende Wachstumschance für den globalen Phoropter Equipment-Markt. Tragbare digitale Phoropter und Cloud-verbundene Augenuntersuchungssysteme gewinnen Popularität in Ambulatory Kliniken, ländlichen Gesundheits-Einstellungen und mobile Augenpflege-Programme aufgrund ihrer Fähigkeit, genaue und schnelle Vision Bewertungen außerhalb der traditionellen Krankenhausumgebungen zu liefern. AI-fähige Phoropter-Plattformen können Refraktionsanalysen automatisieren, die Verschreibungsgenauigkeit verbessern und Remote-Beratungen zwischen Patienten und Augenpflege-Profis unterstützen. Darüber hinaus schaffen Investitionen in präventive Eye Care-Initiativen, schulische Vision Screening-Programme und intelligente Augenkliniken in Schwellenländern wie China, Indien, Brasilien und Südostasien starke Wachstumschancen für Marktteilnehmer. Die Entwicklung von kompakten drahtlosen Phoroptern, AI-getriebenen diagnostischen Ökosystemen und digitalen Vision-Testtechnologien der nächsten Generation verbessert die Zugänglichkeit, die betriebliche Effizienz und die patientenzentrierte Augenheilkunde weltweit.

Globaler Markt für Phoropter Equipment

Der Phoropter Equipment-Markt wird auf Basis von Produkttyp und Endverwendung segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der weltweite Phoropter Equipment-Markt in Handporopters und digitale Phoropters segmentiert. Das Segment Digital Phoropters dominierte den Markt mit einem Anteil von 44,86% im Jahr 2025 aufgrund seiner weit verbreiteten Annahme in Krankenhäusern, Augenkliniken und optometrische Zentren für genaue und effiziente Vision-Testverfahren. Diese Systeme bieten automatisierte Linsen-Schaltungen, Touchscreen-Schnittstellen, elektronische Medizinplatte (EMR) Integration und verbesserte Patienten-Workflow-Effizienz, so dass sie bei Augenpflege-Profis sehr bevorzugt. Die zunehmende Prävalenz von refraktiven Störungen wie Myopie, Hyperopie, Astigmatismus und Presbyopie treibt weltweit die Einführung digitaler Vision-Testtechnologien deutlich voran. Darüber hinaus erhöht die zunehmende Integration von AI-fähigen Brechungsanalysen, Cloud-verbundenenen Diagnoseplattformen und automatisierten ophthalmischen Untersuchungssystemen die Diagnosegenauigkeit und reduziert die Untersuchungszeit. Die steigenden Investitionen in die Smart Eye Care-Infrastruktur und fortschrittliche ophthalmische Diagnostiktechnologien in den entwickelten Gesundheitssystemen unterstützen die Segmentherrschaft weiter. Darüber hinaus beschleunigt die zunehmende Nachfrage nach geduldig-freundlichen und hochdurchsichtigen Augenuntersuchungslösungen über optische Einzelhandelsketten und Spezialkliniken die digitale Phoropter-Adoption weltweit.

Das Segment Digital Phoropters wird von 2026 bis 2033 den schnellsten CAGR von 7,3 % beobachten, der durch die zunehmende Nachfrage nach automatisierten und AI-integrierten ophthalmischen Diagnosesystemen angetrieben wird. Healthcare-Anbieter übernehmen schnell digitale Augenuntersuchungsplattformen, die die Workflow-Effizienz verbessern, eine präzise Sehkorrektur ermöglichen und Tele-Optometrie-Dienste unterstützen. Fortschritte in der drahtlosen Vernetzung, Cloud-basiertes Patientendatenmanagement und intelligente Brechungstechnologien beschleunigen die Markterweiterung. Darüber hinaus schaffen steigendes Bewusstsein für die präventive Augenpflege und die zunehmende Implementierung der digitalen Augenheilkunde-Infrastruktur in Schwellenländern starke Wachstumschancen für fortgeschrittene digitale Phoroptersysteme. Die zunehmende Auslastung von tragbaren und kompakten digitalen Augenprüfgeräten in Ambulanzeinstellungen und entfernten Gesundheitsumgebungen trägt ebenfalls zum Segmentwachstum bei. Die Integration von Bildverarbeitungsalgorithmen und Echtzeitanalysen in ophthalmische Diagnosesysteme wird erwartet, dass die Prüfungsgenauigkeit und personalisierte Visionspflegelösungen während der Prognosezeit weiter verbessert werden.

- Durch die Endverwendung

Auf der Grundlage der Endverwendung wird der globale Phoropter Equipment-Markt in Krankenhäuser, Augenkliniken, optische Geschäfte und optometrische Kliniken segmentiert. Das Segment Ophthalmische Kliniken dominierte den Markt mit einem Anteil von 39,74% im Jahr 2025 aufgrund des hohen Volumens an routinemäßigen Augenuntersuchungen, refraktiver Fehlerdiagnose und Sehkorrekturverfahren in spezialisierten Augenpflegeeinrichtungen. Ophthalmische Kliniken investieren zunehmend in fortgeschrittene digitale Phoropter und automatisierte Brechungssysteme, um die Prüfungseffizienz zu verbessern, die Diagnosegenauigkeit zu verbessern und Patientenmanagement-Workflows zu optimieren. Die zunehmende Prävalenz von altersbedingten Augenstörungen, diabetische Retinopathie, Glaukom und Katarakt erhöht den Patientenbesuch in Spezial-Augenkliniken weltweit deutlich. Darüber hinaus unterstützt die zunehmende Sensibilisierung für regelmäßige Augenuntersuchungen und vorbeugende Sehversorgung eine starke Nachfrage nach fortschrittlichen ophthalmischen Diagnosegeräten in den städtischen Gesundheitszentren. Die Integration von KI-fähigen Vision-Testplattformen, elektronischen Gesundheitsaufzeichnungen und Cloud-verbundenenen ophthalmischen Systemen verbessert die betriebliche Effizienz und das Patientenerlebnis in Augenkliniken. Die zunehmende Expansion von privaten Augenpflegezentren und Spezial-Ophthalmologie-Ketten in Nordamerika, Europa und Asien-Pazifik verstärkt auch die dominante Marktposition des Segments.

Das Segment Optometric Clinics wird von 2026 bis 2033 mit 7,1 % am schnellsten CAGR bezeugt, was durch eine zunehmende Verbraucherpräferenz für personalisierte und zugängliche visionäre Dienstleistungen bedingt ist. Schnelles Wachstum in unabhängigen Optometrie-Praktiken und gemeindebasierten Augenpflegezentren erhöht die Nachfrage nach kompakten und technologisch fortschrittlichen Phoropter-Geräten deutlich. Optometrische Kliniken übernehmen zunehmend digitale Phoropter, die mit automatisierten Refraktatoren und Tele-Optometrie-Lösungen integriert sind, um Patientenkomfort und diagnostische Effizienz zu verbessern. Darüber hinaus unterstützen die zunehmende Prävalenz von bildbezogenen Sehstörungen und die zunehmende Nachfrage nach Korrekturbrillen bei jüngeren Bevölkerungen die Segmenterweiterung weltweit. Das zunehmende Bewusstsein für die Früherkennung von refraktiven Anomalien und die vorbeugende Augengesundheit ermutigt mehr Patienten zu regelmäßigen optometrischen Konsultationen. Darüber hinaus verbessern die Investitionen in tragbare ophthalmische Diagnostiktechnologien und Cloud-basierte Vision Assessment-Plattformen die Zugänglichkeit in ländlichen und unterbewahrten Gesundheitsregionen, was das Wachstum des optometrischen Kliniken-Segments während des Prognosezeitraums weiter beschleunigt.

Global Phoropter Equipment Market Regionale Analyse

Nordamerika dominierte den Phoropter Equipment-Markt und machte den größten Umsatzanteil von 36,42% im Jahr 2025, unterstützt durch fortgeschrittene ophthalmische Diagnose-Infrastruktur, hohe Einführung digitaler Augenuntersuchungstechnologien und zunehmende Prävalenz von Brechfehlern und Sehstörungen in der gesamten Region. Die Region profitiert auch von einem starken Gesundheitsaufwand, einer weit verbreiteten Präsenz von Augenkliniken und Optometriezentren und einer wachsenden Einführung automatisierter und digitaler Phoroptersysteme zur genauen Sehbeurteilung. Die zunehmende Fokussierung auf die Frühdiagnose von Augenstörungen, die Integration von AI-fähigen Augenuntersuchungstechnologien und die steigende Nachfrage nach Präzisionsvisionskorrekturlösungen stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Phoropter Equipment Market Insight

Der US-Phoropter Equipment-Markt zeigt starkes Wachstum aufgrund steigender Prävalenz von Myopie, Hyperopie, Astigmatismus und altersbedingten Sehstörungen sowie zunehmender Nachfrage nach fortschrittlichen Augenuntersuchungstechnologien in Krankenhäusern und optometrischen Kliniken. Die etablierte ophthalmische Pflege-Infrastruktur des Landes, kombiniert mit wachsender Übernahme digitaler Phoropter, automatisierter Brechungssysteme und AI-gestützter Diagnoseplattformen, ist die Nachfrage nach dem Markt. Darüber hinaus beschleunigen die zunehmende Sensibilisierung für die präventive Augenpflege, die steigende geriatrische Bevölkerung und die Erweiterung von Vision-Screening-Programmen die Einführung fortschrittlicher Phoropter-Geräte in den Gesundheitseinrichtungen und optischen Einzelhandelsketten.

Europa Phoropter Equipment Market Insight

Der Markt für Phoropter Equipment in Europa ist nach wie vor ein wichtiger Beitrag zu den globalen Einnahmen, die durch fortschrittliche ophthalmische Gesundheitssysteme, die zunehmende Einführung digitaler Eye-Testtechnologien und das wachsende Bewusstsein für die präventive Vision-Pflege verursacht werden. Der weit verbreitete Einsatz automatisierter Phoropter in Augenkliniken, Krankenhäusern und optischen Geschäften unterstützt die Markterweiterung in der gesamten Region. Die Steigerung der Investitionen in die präzise ophthalmische Diagnostik, verbunden mit steigender Prävalenz von Sehbehinderungen und starken staatlichen Gesundheitsinitiativen, wird die Einführung von Phoropter Equipment in ganz Europa weiter verbessern.

US Phoropter Equipment Market Insight

Der US Phoropter Equipment Markt erlebt stetiges Wachstum, unterstützt durch die steigende Nachfrage nach präzisen und effizienten Augenuntersuchungslösungen in Krankenhäusern, optometrischen Kliniken und Retail-Optikzentren. Steigende Investitionen in digitale ophthalmische Technologien und wachsende Präferenzen für automatisierte Brechungssysteme tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von elektronischen Gesundheitsdatensätzen, AI-fähigen Diagnoseplattformen und fortschrittlichen digitalen Phoropters die Prüfgenauigkeit und die Workflow-Effizienz und positioniert die U.K. als zentrales Innovationszentrum in der Phoropter Equipment-Branche.

Deutschland Phoropter Ausrüstung Markt Einblick

Der deutsche Phoropter Equipment-Markt wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der starken ophthalmischen Forschungskapazitäten und der zunehmenden Einführung von Augendiagnostiktechnologien der nächsten Generation stetig. Krankenhäuser, Augenheilkundezentren und optische Kliniken nutzen zunehmend digitale Phoropter für eine genaue refraktive Fehlerbeurteilung und eine angepasste Sehkorrektur. Kontinuierliche Fortschritte bei der ophthalmischen Bildgebung, automatisierten Brechungstechnologien und AI-gestützten Diagnosesystemen sowie wachsender Fokus auf präventive Augenpflege treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Phoropter Equipment Market Insight

Der asiatisch-pazifische Phoropter Equipment-Markt erwartet ein rasches Wachstum, das von steigenden Gesundheitsausgaben, der Erweiterung der Augenpflegeinfrastruktur und der Sensibilisierung für die Sehkorrektur und präventive Augenpflege in Ländern wie China, Indien und Japan geprägt ist. Die zunehmende Prävalenz von Myopie und anderen refraktiven Störungen, die zunehmende Einführung digitaler Augenprüftechnologien und die steigende Nachfrage nach kostengünstigen ophthalmischen Diagnoselösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen expandierende optische Einzelhandelsketten, staatliche Vision-Screening-Initiativen und zunehmende Investitionen in die Modernisierung der Gesundheitswesens die Übernahme von Phoropter-Geräten in Krankenhäusern und Spezial-Augenpflegezentren.

Japan Phoropter Ausrüstung Markt Einblick

Der japanische Phoropter Equipment-Markt zeigt durch steigende Nachfrage nach fortschrittlichen ophthalmischen Diagnostiktechnologien, zunehmender alter Bevölkerung und starkem Fokus auf präventive Gesundheitsversorgung ein konsistentes Wachstum. Krankenhäuser, Augenkliniken und optische Zentren übernehmen zunehmend automatisierte und digitale Phoropter für eine effiziente und genaue Visionsbewertung. Darüber hinaus tragen die zunehmende Integration von AI-gestützten Augenuntersuchungssystemen und die Betonung der Präzisions-Gesundheitstechnologien des Landes zum Marktwachstum bei.

China Phoropter Ausrüstung Markt Einblick

Der China Phoropter Equipment-Markt wächst rasant, angetrieben durch zunehmende Prävalenz von Myopie, Erweiterung der Gesundheitsinfrastruktur und steigende Regierung Fokus auf die Verbesserung der Augenpflege und präventive Augenheilkunde. Die zunehmende Einführung digitaler und automatisierter Phoroptersysteme in Krankenhäusern, Augenkliniken und optischen Einzelhandelsketten erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Gesundheitsinvestitionen, zunehmendes Bewusstsein für routinemäßige Augenuntersuchungen und schnelle technologische Fortschritte in der Augendiagnostik China als einer der am schnellsten wachsenden Märkte für Phoropter Equipment weltweit fest. Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 7,5% von 2026 bis 2033 sein, die durch den Ausbau des Gesundheitszugangs, das steigende Einwegeinkommen und die wachsende Nachfrage nach fortschrittlichen Technologien für die Sehbetreuung in Schwellenländern gefördert wird.

Global Phoropter Equipment Market Share

Die Phoropter Equipment-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Topcon Corporation (Japan)

- NIDEK Co., Ltd (Japan)

- Carl Zeiss Meditec AG (Deutschland)

- EssilorLuxottica SA (Frankreich)

- Reichert Technologies (USA)

- Marco Ophthalmic, Inc. (USA)

- Huvitz Co., Ltd (Südkorea)

- Takagi Seiko Co., Ltd. (Japan)

- Luneau Technology Group (Frankreich)

- Rechtson Limited (Japan)

- Rexxam Co., Ltd. (Japan)

- Haag-Streit Group (Schweiz)

- Canon Medical Systems Corporation (Japan)

- HEINE Optotechnik GmbH & Co. KG (Deutschland)

- Keeler Ltd. (U.K.)

- Coburn Technologies, Inc. (USA)

- Briot USA, Inc. (USA)

- OCULUS Optikgeräte GmbH (Deutschland)

- Shanghai MediWorks Precision Instruments Co., Ltd. (China)

- Suzhou Kangjie Medical Inc. (China)

- 66 Vision-Tech Co., Ltd. (China)

- Unicos Co., Ltd (Südkorea)

- Potec Co., Ltd (Südkorea)

- Shin-Nippon (Japan)

- Volk Optical Inc. (USA)

- Appasamy Associates Pvt. Ltd. (Indien)

- Aurolab (Indien)

- Oyj (Finnland)

- Eyenovia, Inc. (USA)

- Visionix USA (USA)

Neueste Entwicklungen im globalen Phoropter Equipment Market

- Im September 2025 hat Moog Inc. seine neuesten Bewegungssysteme alle Elektro-E60-Serie und die Elektro-Pneumatik-P60-Serie vorgestellt, eine neue Benchmark für die Simulation in der gesamten Luftfahrt-, Land- und maritimen Ausbildung mit Unterstützung für bis zu 14.000 kg Lasten und hohe Treue-Bewegung für Level D Flugsimulatoren und andere professionelle Anwendungen. Die aufgerüsteten Plattformen bieten eine verbesserte Zuverlässigkeit, kompakte Bauweise und eine anhaltende Betriebslaufzeit, was modernisierte Elektronik und einen nachhaltigen Betrieb widerspiegelt. Diese neuen Systeme stärken die Marktführerschaft von Moog in der Simulations-Bewegungstechnologie durch Leistungssteigerung, Energieeffizienz und Usability

- Im Januar 2025 hat Exail Technologies Leukos, ein französischer Photonik-Spezialist, der für gepulste Mikrolaser, Superkontinuum-Laserquellen, ultraschnelle Laser und simulationsfähige optische Systeme bekannt ist, erworben, um seine technologischen und industriellen Fähigkeiten in fortschrittlichen Laser- und Simulationstechnologien zu stärken. Der Deal integriert Leukos Know-how mit den Photonik-, optischen und Simulationsplattformen von Exail, erweitert das Produktangebot für Anwendungen in Biophotonik, Mikroelektronik und hochfidelity-Trainingssimulationen. Diese strategische Akquisition beschleunigt die Innovation von Exail in High-Tech-Technologien und schafft Synergien, die ihre Reichweite in wissenschaftlichen, industriellen und Simulationsanwendungen erweitern und ihre Position als führender fortschrittlicher Technologieanbieter stärken

- Im November 2025 startete IPG Automotive CarMaker 15.0, die neueste Version seiner Antriebssimulationssoftware für die virtuelle Fahrzeugentwicklung. Die neue Version verbessert die Simulationsgenauigkeit durch die Integration virtueller elektronischer Steuergeräte (vECUs), so dass Ingenieure Software- und Fahrzeugsysteme in früheren Entwicklungsstadien testen können. Es umfasst auch erweiterte Sensormodelle und verbesserte Ausdauerprüfungsmöglichkeiten für ADAS und autonome Fahrzeuge. Diese Entwicklung stärkt die Position von IPG Automotive im Fahrsimulatormarkt, da CarMaker es Automobilherstellern ermöglicht, komplexe Fahrzeugtests in einer virtuellen Fahrumgebung anstelle von physikalischen Straßentests durchzuführen.

- Im November 2024 veröffentlichte IPG Automotive CarMaker 14.0 mit neuen Simulationsfunktionen, darunter fortschrittliche Sensormodelle und realistischere virtuelle Umgebungen. Das Update ermöglicht Entwicklern, komplexe Verkehrsszenarien mit Fußgängern, Fahrzeugen und verschiedenen Wetterbedingungen zu simulieren. Diese Funktionen helfen Automobilunternehmen, ADAS und autonome Fahrsysteme effizienter in Fahrsimulatoren zu testen, die Entwicklungszeit und Kosten zu reduzieren. Das Upgrade erweiterte auch die Simulationsmöglichkeiten für Schwerlastfahrzeuge mit der TruckMaker-Plattform.

- Im Juni 2023 nahm IPG Automotive an dem Forschungsprojekt UNICARagil teil, das mit Universitäten und Industriepartnern zusammenarbeitet, um automatisierte Fahrzeugarchitekturen zu entwickeln. Das Unternehmen trug seine CarMaker Fahrsimulationsplattform bei, um die Simulation und Validierung automatisierter Fahrsysteme in Software-in-the-Loop (SIL) und Hardware-in-the-Loop (HIL) Umgebungen zu unterstützen. Diese Zusammenarbeit zeigt die Anwendung von Phoropter Equipment in der Forschung und Entwicklung autonomer Mobilitätslösungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.