Global Photoelectric Sensor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.09 Billion

USD

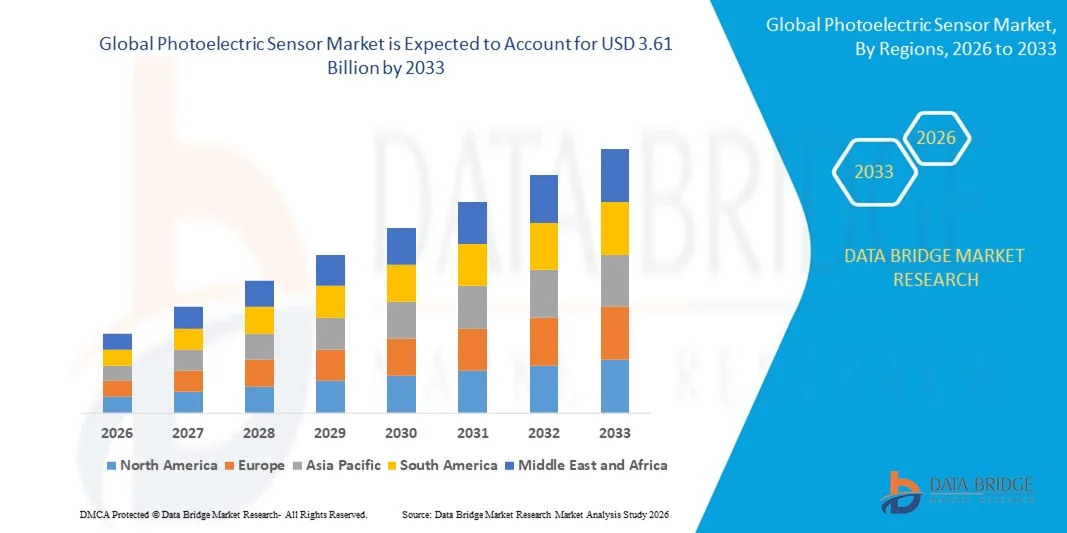

3.61 Billion

2025

2033

USD

2.09 Billion

USD

3.61 Billion

2025

2033

| 2026 –2033 | |

| USD 2.09 Billion | |

| USD 3.61 Billion | |

| % | |

|

Segmentierung des globalen Marktes für fotoelektrische Sensoren nach Typ (Näherungssensor und faseroptischer Sensor), Technologie (Durchlicht-, Rückstrahl-, Reflexions- und diffuse Sensoren), Messbereich (≤100 mm, 100–1.000 mm, 1.000–10.000 mm und 10.000 mm), Aufbau (integrierter Verstärker, integriertes Netzteil, separater Verstärker und Fasersensor), Lichtquelle (Laser und Standard-Lichtquelle), Ausgangssignal (digital und analog) und Anwendung (Unterhaltungselektronik, industrielle Fertigung, Automobil- und Transportwesen, Gebäudeautomation, Lebensmittel- und Getränkeindustrie, Pharma- und Medizintechnik, Verpackung und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für fotoelektrische Sensoren

- Der globale Markt für fotoelektrische Sensoren hatte im Jahr 2025 einen Wert von 2,09 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,61 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,07 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Automatisierung in allen Branchen, die steigende Nachfrage nach präziser und zuverlässiger Objekterkennung sowie die wachsende Akzeptanz in den Bereichen Fertigung, Verpackung und Logistik angetrieben.

- Fortschritte in der Sensortechnologie, darunter kompakte Bauformen, verbesserte Erfassungsreichweite und erhöhte Langlebigkeit, unterstützen die Marktexpansion zusätzlich.

Marktanalyse für fotoelektrische Sensoren

- Der Markt verzeichnet ein starkes Wachstum aufgrund der hohen Nachfrage aus den Branchen Automobil, Elektronik, Lebensmittel und Getränke sowie Materialtransport.

- Technologische Innovationen wie die Integration mit dem Internet der Dinge (IoT), intelligenten Systemen und fortschrittlicher Signalverarbeitung verbessern die Leistung und Funktionalität von Sensoren.

- Nordamerika dominierte den Markt für fotoelektrische Sensoren mit dem größten Umsatzanteil von 38,5 % im Jahr 2025. Treiber dieser Entwicklung waren die weit verbreitete industrielle Automatisierung, die Einführung intelligenter Fertigungssysteme und der zunehmende Einsatz von Sensoren in der Unterhaltungselektronik.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum im globalen Markt für fotoelektrische Sensoren verzeichnet werden . Treiber dieser Entwicklung sind die zunehmende Urbanisierung, die steigende industrielle Automatisierung und staatliche Initiativen zur Förderung intelligenter Fabriken und IoT-fähiger Fertigung.

- Das Segment der fotoelektrischen Näherungssensoren hielt 2025 den größten Marktanteil, da diese Sensoren in der Industrieautomation und der Unterhaltungselektronik weit verbreitet sind und Objekte berührungslos erkennen. Näherungssensoren bieten zuverlässige Leistung, einfache Installation und Kompatibilität mit einer Vielzahl von Maschinen und Geräten und sind daher in vielen Branchen die bevorzugte Wahl. Ihre Fähigkeit, unter verschiedenen Umgebungsbedingungen zu funktionieren, sowie ihr geringer Wartungsaufwand stärken ihre Marktposition zusätzlich.

Berichtsumfang und Marktsegmentierung für fotoelektrische Sensoren

|

Attribute |

Wichtige Markteinblicke in fotoelektrische Sensoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Unternehmensproduktion und -kapazität, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für fotoelektrische Sensoren

Steigende Nachfrage nach Automatisierung und präziser Objekterkennung

- Der zunehmende Fokus auf Automatisierung und Präzisionsüberwachung prägt den Markt für fotoelektrische Sensoren maßgeblich, da die Industrie vermehrt zuverlässige, schnelle und berührungslose Sensorlösungen benötigt. Fotoelektrische Sensoren gewinnen aufgrund ihrer Fähigkeit, Objekte zu erkennen, Entfernungen zu messen und die Sicherheit in Fertigung, Logistik und Verpackung berührungslos zu gewährleisten, immer mehr an Bedeutung. Dieser Trend fördert ihre Anwendung in der Automobil-, Elektronik-, Lebensmittel- und Getränkeindustrie sowie in anderen Industriezweigen und regt Hersteller zu Innovationen mit fortschrittlichen Sensordesigns an, die den sich wandelnden industriellen Anforderungen gerecht werden.

- Das gestiegene Bewusstsein für betriebliche Effizienz, Arbeitssicherheit und Qualitätskontrolle hat die Nachfrage nach fotoelektrischen Sensoren in Montagelinien, Verpackungsanlagen, Materialhandhabungssystemen und Robotersystemen beschleunigt. Hersteller und Industriebetreiber suchen aktiv nach Sensoren, die die Produktivität steigern, Fehler reduzieren und eine automatisierte Überwachung ermöglichen. Dies veranlasst Marken, vielseitige und hochpräzise Lösungen zu entwickeln.

- Industrie 4.0 und Smart-Factory-Initiativen beeinflussen Kaufentscheidungen. Unternehmen legen dabei Wert auf Konnektivität, die Integration mit speicherprogrammierbaren Steuerungen (SPS) und IoT-basierte Überwachung. Diese Faktoren helfen Herstellern, sich in wettbewerbsintensiven Märkten zu differenzieren und das Vertrauen industrieller Kunden zu gewinnen. Gleichzeitig fördern sie die Einführung fortschrittlicher Funktionen wie Fernüberwachung, schnelle Reaktionszeiten und Umweltverträglichkeit.

- Beispielsweise erweiterten Keyence in Japan und Omron in den USA im Jahr 2024 ihr Sensorportfolio um hochpräzise und kompakte fotoelektrische Sensoren für die Automobil- und Elektronikfertigung. Diese Produkteinführungen erfolgten als Reaktion auf die steigende Nachfrage nach automatisierten und zuverlässigen Sensorlösungen und wurden über Industrielieferanten, Online-Plattformen und direkte B2B-Kanäle vertrieben. Die Produkte wurden zudem als energieeffiziente und leistungsstarke Optionen beworben, was die Markentreue und die Anzahl der Folgebestellungen bei Industriekunden steigerte.

- Die Nachfrage nach fotoelektrischen Sensoren wächst zwar, doch ein nachhaltiges Marktwachstum hängt von kontinuierlicher Forschung und Entwicklung, kosteneffizienter Produktion sowie der Gewährleistung hoher Genauigkeit und Zuverlässigkeit auch unter rauen Industriebedingungen ab. Hersteller konzentrieren sich zudem auf die Verbesserung der Skalierbarkeit und Interoperabilität mit Steuerungssystemen sowie auf die Entwicklung innovativer Lösungen, die Kosten, Leistung und Langlebigkeit optimal ausbalancieren, um eine breitere Anwendung zu ermöglichen.

Marktdynamik von fotoelektrischen Sensoren

Treiber

Zunehmende Präferenz für Automatisierung und Präzisionsüberwachung

- Die steigende Nachfrage nach Automatisierung, Robotik und berührungslosen Sensorlösungen treibt das Wachstum des Marktes für fotoelektrische Sensoren maßgeblich an. Hersteller setzen zunehmend auf fotoelektrische Sensoren, um die Betriebseffizienz zu steigern, Ausfallzeiten zu reduzieren und die Produktqualität in industriellen Prozessen zu verbessern. Dieser Trend fördert auch die Forschung an fortschrittlichen Sensordesigns wie diffus-reflektierenden, durchstrahl- und retroreflektierenden Technologien und unterstützt so die Produktdiversifizierung.

- Erweiterte Anwendungsbereiche in der Automobil-, Elektronik-, Lebensmittel- und Getränkeindustrie, der Verpackungsindustrie und der Logistik beeinflussen das Marktwachstum. Fotoelektrische Sensoren tragen zu höherer Genauigkeit, Sicherheit und Geschwindigkeit bei und gewährleisten gleichzeitig die Zuverlässigkeit im Serienbetrieb. So können Hersteller die industriellen Anforderungen an qualitativ hochwertige und konsistente Produkte erfüllen. Die weltweit zunehmende Verbreitung von Smart Factories und Industrie-4.0-Initiativen verstärkt diesen Trend zusätzlich.

- Anbieter von Industrie- und Automatisierungslösungen fördern aktiv fotoelektrische Sensoren durch Produktinnovationen, Marketingkampagnen und technischen Support. Diese Bemühungen werden durch die wachsende Kundennachfrage nach energieeffizienten, zuverlässigen und IoT-integrierten Sensoren unterstützt und begünstigen zudem Partnerschaften zwischen Sensorherstellern und Systemintegratoren.

- Beispielsweise berichteten Rockwell Automation in den USA und die Sick AG in Deutschland im Jahr 2023 über einen verstärkten Einsatz von Lichtschranken in Automobilmontage- und Verpackungslinien. Dieser Trend folgte auf die gestiegene Nachfrage nach präziser Überwachung, automatisierter Inspektion und berührungsloser Erkennung, was zu wiederholter Nutzung und Produktdifferenzierung führte. Beide Unternehmen betonten in ihren Marketingkampagnen zudem Zuverlässigkeit und Energieeffizienz, um das Vertrauen ihrer Industriekunden zu stärken.

- Obwohl zunehmende Automatisierung und Industrie 4.0 das Wachstum fördern, hängt eine breitere Akzeptanz von Kostenoptimierung, stabiler Lieferkette und skalierbaren Produktionsprozessen ab. Investitionen in hochpräzise Fertigung, IoT-Kompatibilität und fortschrittliche Signalverarbeitungstechnologie sind entscheidend, um die globale Nachfrage zu decken und Wettbewerbsvorteile zu sichern.

Zurückhaltung/Herausforderung

Hohe Kosten und komplexe Integration im Vergleich zu herkömmlichen Sensoren

- Die vergleichsweise höheren Kosten von fotoelektrischen Sensoren gegenüber herkömmlichen mechanischen oder einfachen Näherungssensoren stellen weiterhin eine zentrale Herausforderung dar und schränken die Akzeptanz bei preissensiblen Herstellern ein. Fortschrittliche optische Komponenten, Kalibrierung und präzise Montage tragen zu den höheren Preisen bei. Darüber hinaus kann die Integration in bestehende Steuerungssysteme technisches Fachwissen erfordern und die Implementierung beeinträchtigen.

- Awareness of advanced sensor benefits remains uneven, particularly in developing markets where automated industrial processes are still emerging. Limited understanding of functional advantages, such as high-speed response and long detection ranges, restricts adoption across certain industries. This also leads to slower technology adoption in regions with minimal technical training and support

- Integration, maintenance, and environmental challenges also impact market growth, as photoelectric sensors require proper alignment, calibration, and sometimes protective housings to operate effectively in harsh conditions. Dust, moisture, and vibrations can affect performance, increasing operational complexity and costs. Companies must invest in installation, maintenance, and training to ensure sensor reliability

- For instance, in 2024, distributors in India and Thailand supplying automotive and packaging brands reported slower uptake due to higher sensor costs and limited awareness of functional advantages compared to conventional proximity sensors. Environmental sensitivity and calibration requirements were additional barriers

- Overcoming these challenges will require cost-efficient production, improved technical support, and focused educational initiatives for industrial clients. Collaboration with system integrators, automation solution providers, and technical training institutes can help unlock the long-term growth potential of the global photoelectric sensor market. Furthermore, developing cost-competitive, durable, and easy-to-integrate sensors while strengthening marketing strategies around performance and energy efficiency will be essential for widespread adoption

Photoelectric Sensor Market Scope

Here’s the expanded version of your Global Photoelectric Sensor Market segmentation with 4–5 lines per segment, keeping the style, structure, and wording consistent

- By Type

On the basis of type, the photoelectric sensor market is segmented into Proximity Photoelectric Sensor and Fiber Optic Photoelectric Sensor. The Proximity Photoelectric Sensor segment held the largest market revenue share in 2025 due to its broad adoption in industrial automation and consumer electronics for detecting object presence without physical contact. Proximity sensors offer reliable performance, ease of installation, and compatibility with a wide range of machinery and devices, making them a preferred choice across multiple sectors. Their ability to work in diverse environmental conditions, along with low maintenance requirements, further strengthens their market position.

The Fiber Optic Photoelectric Sensor segment is expected to witness the fastest growth rate from 2026 to 2033, driven by its ability to operate in confined spaces and harsh environments while delivering precise detection over longer distances. Fiber optic sensors are particularly valued in applications requiring high sensitivity and flexibility, such as robotics, medical equipment, and hazardous industrial processes.

- By Technology

On the basis of technology, the market is segmented into Through-Beam Photoelectric Sensors, Retroreflective Photoelectric Sensors, Reflective Photoelectric Sensors, and Diffused. The Through-Beam segment held the largest share in 2025, owing to its high accuracy and long-range detection capabilities. These sensors are widely deployed in automated assembly lines, conveyor monitoring, and quality inspection systems where precise detection is critical. Their immunity to dust and external light interference adds to their preference in industrial setups.

The Retroreflective segment is expected to witness the fastest growth rate from 2026 to 2033, attributed to its cost-effectiveness and simple alignment requirements, making it ideal for automated production lines and packaging systems. Retroreflective sensors also provide easy installation and maintenance advantages, making them popular in medium-range applications.

- By Range

On the basis of range, the market is segmented into ≤100 MM, 100 to 1,000 MM, 1,000 to 10,000 MM, and >10,000 MM. The 100 to 1,000 MM segment dominated in 2025 due to its versatility in manufacturing and industrial monitoring applications. Sensors in this range are ideal for robotic arms, assembly lines, and packaging machines that require reliable short to medium-distance detection. The ≤100 MM range is widely used in compact devices and precision measurement systems. The 1,000 to 10,000 MM segment is witnessing increasing adoption in warehouse automation and large industrial operations.

The >10,000 MM segment is expected to witness the fastest growth rate from 2026 to 2033, driven by increasing demand in large-scale warehouse automation, logistics, and outdoor industrial environments, where long-distance detection is essential.

- By Structure

On the basis of structure, the market is segmented into Built-In Amplifier, Built-In Power Supply, Separate Amplifier, and Fiber Type. Built-In Amplifier sensors held the largest market share in 2025, owing to their compact design and easy integration into machines and devices. They reduce wiring complexity and are widely used in manufacturing and packaging machinery. Separate Amplifier sensors are preferred in applications requiring flexible positioning and higher signal amplification.

Für das Segment der faseroptischen Sensoren wird von 2026 bis 2033 das schnellste Wachstum erwartet, bedingt durch ihre Eignung für den Einsatz in beengten Räumen und unter Gefahrenbedingungen, insbesondere in der Chemie- und Pharmaindustrie. Sensoren mit integrierter Stromversorgung gewinnen aufgrund ihrer Energieeffizienz und der kürzeren Installationszeit zunehmend an Bedeutung.

- Durch Strahlquelle

Basierend auf der Strahlquelle wird der Markt in Laser- und Standard-Strahlquellen unterteilt. Lasersensoren werden aufgrund ihrer Präzision, hohen Detektionsgeschwindigkeit und Eignung für die industrielle Automatisierung voraussichtlich im Jahr 2025 dominieren. Sie finden breite Anwendung in der Robotik, der Automobilproduktion und in Inspektionssystemen, wo eine exakte Detektion entscheidend ist. Lasersensoren bieten eine längere Lebensdauer und eine bessere Leistung in Hochgeschwindigkeitsanwendungen.

Standard-Strahlquellensensoren werden voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch Kosteneffizienz und breite Anwendung in den Bereichen Verpackung, Unterhaltungselektronik und Gebäudeautomation. Ihre Vielseitigkeit und einfache Installation machen sie ideal für allgemeine Detektionsaufgaben.

- Nach Ausgabe

Basierend auf der Leistung wird der Markt in digitale und analoge Sensoren unterteilt. Das digitale Segment erzielte 2025 den größten Umsatzanteil, da es hohe Genauigkeit, einfache Schnittstellen und Kompatibilität mit modernen Industriesteuerungen bietet. Digitale Sensoren werden aufgrund ihrer schnellen Reaktionszeiten häufig in der Robotik, in automatisierten Fertigungslinien und in Qualitätsprüfsystemen eingesetzt.

Dem Segment der analogen Sensoren wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Dies ist auf seine Fähigkeit zurückzuführen, kontinuierlich Messdaten für die Prozessüberwachung und -steuerung zu liefern. Analoge Sensoren sind insbesondere in der Prozessindustrie gefragt, wo die Überwachung von Positionen oder Füllständen entscheidend für die Betriebseffizienz ist.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Unterhaltungselektronik, Industrielle Fertigung, Automobil- und Transportwesen, Gebäudeautomation, Lebensmittel und Getränke, Pharma und Medizin, Verpackung und Sonstige unterteilt. Die industrielle Fertigung dominierte den Markt im Jahr 2025 aufgrund des umfassenden Einsatzes von fotoelektrischen Sensoren in Automatisierung, Robotik und Montagelinien. Ihre Fähigkeit, menschliche Fehler zu reduzieren, die Sicherheit zu erhöhen und die Produktionseffizienz zu steigern, macht sie in modernen Fabriken unverzichtbar.

Der Automobil- und Transportsektor wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Fahrerassistenzsystemen (ADAS), intelligenten Parksystemen und automatisierten Fahrzeugerkennungssystemen. Auch andere Anwendungsbereiche wie Gebäudeautomation, Gesundheitswesen und Verpackung tragen zum Marktwachstum bei, unterstützt durch den zunehmenden Fokus auf intelligente Technologien und betriebliche Effizienz.

Regionale Analyse des Marktes für fotoelektrische Sensoren

- Nordamerika dominierte den Markt für fotoelektrische Sensoren mit dem größten Umsatzanteil von 38,5 % im Jahr 2025. Treiber dieser Entwicklung waren die weit verbreitete industrielle Automatisierung, die Einführung intelligenter Fertigungssysteme und der zunehmende Einsatz von Sensoren in der Unterhaltungselektronik.

- Hersteller und Endanwender in der Region schätzen die Präzision, Zuverlässigkeit und Vielseitigkeit von fotoelektrischen Sensoren für Anwendungen wie Materialhandhabung, Robotik und Sicherheitsüberwachung sehr.

- Das Wachstum wird zudem durch eine fortschrittliche industrielle Infrastruktur, die hohe Technologieakzeptanz und staatliche Initiativen zur Förderung von Industrie 4.0 unterstützt, wodurch fotoelektrische Sensoren zu unverzichtbaren Komponenten in Fertigungs- und Automatisierungssystemen werden.

Einblick in den US-Markt für fotoelektrische Sensoren

Der US-amerikanische Markt für fotoelektrische Sensoren erzielte 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch die starke Nachfrage aus den Bereichen Industrieautomation, Automobilproduktion und Logistik. Die Integration von Sensoren in Robotik, Montagelinien und Qualitätskontrollsysteme fördert die Verbreitung. Endanwender legen zunehmend Wert auf Präzision, schnelle Reaktionszeiten und Langlebigkeit für kritische Anwendungen. Darüber hinaus beflügelt der Trend zu intelligenter Fertigung und vernetzten Fabriken den Markt zusätzlich. Auch der wachsende Fokus auf Energieeffizienz, Sicherheit und vorausschauende Wartung trägt maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für fotoelektrische Sensoren

Der europäische Markt für fotoelektrische Sensoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung fortschrittlicher Fertigungstechnologien, strenger Qualitätsstandards und der Bedarf an höherer betrieblicher Effizienz. Die steigende industrielle Automatisierung, der Einsatz intelligenter Fabriken und die wachsende Nachfrage nach Robotik in Produktionslinien fördern das Marktwachstum. Europäische Unternehmen setzen Sensoren zudem ein, um die Produktivität zu steigern und Ausfallzeiten zu reduzieren. Besonders in der Automobil-, Elektronik- sowie Lebensmittel- und Getränkeindustrie ist eine signifikante Verbreitung zu beobachten. Der wachsende Fokus auf Nachhaltigkeit und energieeffiziente Lösungen unterstützt die Marktexpansion zusätzlich.

Einblick in den britischen Markt für fotoelektrische Sensoren

Der britische Markt für fotoelektrische Sensoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung intelligenter Fertigungssysteme und fortschrittlicher Robotik. Britische Unternehmen setzen Sensoren vermehrt für Prozessautomatisierung, Verpackung und Qualitätskontrolle ein. Der Fokus auf betriebliche Effizienz, Präzision und Sicherheit fördert die Akzeptanz in der Fertigungs- und Logistikbranche. Zusätzlich beflügeln staatliche Förderprogramme zur Modernisierung der Industrie und zur Integration neuer Technologien das Marktwachstum. Die starke industrielle Basis und das robuste Forschungs- und Entwicklungsökosystem Großbritanniens werden den Sensormarkt voraussichtlich weiterhin positiv beeinflussen.

Einblick in den deutschen Markt für fotoelektrische Sensoren

Der deutsche Markt für fotoelektrische Sensoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Deutschlands Fokus auf fortschrittliche Fertigung, Digitalisierung und Automatisierung. Die Automobil-, Elektronik- und Maschinenbauindustrie zählen zu den Hauptabnehmern von Hochleistungssensoren. Die Einführung von Industrie-4.0-Standards, intelligenten Fabriken und Robotik treibt die Nachfrage maßgeblich an. Deutsche Unternehmen legen Wert auf Präzision, Zuverlässigkeit und Energieeffizienz und orientieren sich damit an den lokalen Nachhaltigkeitszielen. Auch die Integration von Sensoren in automatisierte Systeme und Qualitätsprüfgeräte gewinnt zunehmend an Bedeutung.

Einblick in den Markt für fotoelektrische Sensoren im asiatisch-pazifischen Raum

Der Markt für fotoelektrische Sensoren im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Industrialisierung, Urbanisierung und der verstärkte Technologieeinsatz in Ländern wie China, Japan, Indien und Südkorea. Der wachsende Einsatz von Sensoren in der Automobil-, Elektronik-, Verpackungs- und Logistikbranche beschleunigt die Nachfrage. Staatliche Initiativen zur Förderung intelligenter Fabriken, Automatisierung und Digitalisierung unterstützen die breite Akzeptanz. Steigende Produktionsleistung und die Rolle der Region als globaler Produktionsstandort für Sensoren verbessern die Verfügbarkeit und Bezahlbarkeit zusätzlich. Auch zunehmende Investitionen in IoT-fähige Industrieanlagen treiben das Marktwachstum an.

Einblick in den japanischen Markt für fotoelektrische Sensoren

Der japanische Markt für fotoelektrische Sensoren wird aufgrund der fortschrittlichen Fertigungskultur, der hochmodernen Infrastruktur und des Fokus auf Robotik und Automatisierung voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Japanische Unternehmen setzen Sensoren zunehmend in intelligenten Fabriken, automatisierten Produktionslinien und Industrierobotern ein. Zusätzlich treibt die Nachfrage nach präziser Überwachung, Sicherheitssystemen und energieeffizienten Lösungen den Markt an. Die Integration von Sensoren mit IoT- und KI-Technologien fördert die Verbreitung weiter. Die alternde Belegschaft in Japan erhöht zudem den Bedarf an Automatisierungslösungen und verstärkt so den Einsatz von Sensoren in Industrie- und Logistikanwendungen.

Einblick in den chinesischen Markt für fotoelektrische Sensoren

Der chinesische Markt für fotoelektrische Sensoren wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasante industrielle Expansion, die Urbanisierung und die Einführung intelligenter Fertigungstechnologien zurückzuführen. China ist ein bedeutendes Produktionszentrum für industrielle und Unterhaltungselektronik und treibt damit die Nachfrage nach Sensoren an. Der Trend zu intelligenten Fabriken, Automatisierung und Industrie-4.0-Initiativen fördert die breite Integration fotoelektrischer Sensoren. Darüber hinaus erhöhen lokale Produktionskapazitäten und wettbewerbsfähige Preise die Verfügbarkeit in verschiedenen Branchen. Auch der Einsatz von Sensoren in der Automobil-, Verpackungs- und Logistikbranche trägt maßgeblich zum Marktwachstum bei.

Marktanteil von fotoelektrischen Sensoren

Die Branche der fotoelektrischen Sensoren wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- OMRON Corporation (Japan)

- KEYENCE Corporation (Japan)

- SICK AG (Deutschland)

- Schneider Electric (Frankreich)

- Rockwell Automation, Inc. (USA)

- ifm electronic gmbh (Deutschland)

- Pepperl+Fuchs (Deutschland)

- Balluff Automation India Pvt. Ltd. (Indien)

- Banner Engineering Corp. (USA)

- Panasonic Corporation (Japan)

- SensoPart Industriesensorik GmbH (Deutschland)

- HTMSensors (USA)

- Fargo Controls Inc. (USA)

- Eaton (Irland)

- Leuze electronic GmbH + Co. KG (Deutschland)

- wenglor sensoric GmbH (Deutschland)

- Autonics Corporation (Südkorea)

- BERNSTEIN AG (Deutschland)

- CNTD (China)

- Hans Turck GmbH & Co. KG (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für fotoelektrische Sensoren

- Im September 2026 erweiterte Keyence (Japan) seine globale Präsenz durch die Eröffnung eines neuen Produktionsstandorts in Vietnam. Ziel dieser Entwicklung ist es, den schnell wachsenden Automatisierungsmarkt in Südostasien zu bedienen und eine lokale Produktion zu ermöglichen. Der Schritt soll Kosten senken, Lieferzeiten verkürzen und die Kundenzufriedenheit steigern. Er stärkt die Wettbewerbsposition von Keyence in der Region und dürfte den Marktanteil erhöhen. Durch die Erschließung neuer Industriezentren kann das Unternehmen die steigende Nachfrage nach fortschrittlichen fotoelektrischen Sensoren besser decken.

- Im August 2026 brachte die Sick AG (Deutschland) eine neue Produktlinie fotoelektrischer Sensoren für raue Industrieumgebungen auf den Markt. Diese Innovation trägt dem steigenden Bedarf an robusten Sensorlösungen für anspruchsvolle Anwendungen Rechnung. Die neue Produktlinie erweitert das Portfolio von Sick, stärkt die Wettbewerbsfähigkeit und zielt auf Nischenmärkte mit Bedarf an Spezialsensoren ab. Sie festigt zudem die Position des Unternehmens als Technologieführer in der industriellen Automatisierung.

- Im Juli 2026 schloss Omron (Japan) eine strategische Partnerschaft mit einem führenden KI-Technologieunternehmen, um künstliche Intelligenz in seine fotoelektrischen Sensoren zu integrieren. Diese Initiative soll die betriebliche Effizienz steigern, die Produktfunktionalität verbessern und prädiktive Analysen in der industriellen Automatisierung ermöglichen. Durch die Zusammenarbeit kann Omron neue Umsatzquellen erschließen und gleichzeitig seine Marktpräsenz im Bereich Hightech-Sensorlösungen stärken.

- Im Mai 2025 stellte Keyence (Japan) eine neue Generation hochpräziser fotoelektrischer Sensoren für die Fabrikautomation vor. Die verbesserte Technologie zeichnet sich durch höhere Detektionsgenauigkeit, schnellere Reaktionszeiten und Langlebigkeit auch unter anspruchsvollen Bedingungen aus. Diese Weiterentwicklung dürfte die Akzeptanz in der Automobil-, Elektronik- und Verpackungsindustrie deutlich steigern. Mit diesem Schritt festigt Keyence seine führende Position im Bereich industrieller Sensortechnologie und unterstützt die wachsenden Automatisierungstrends im asiatisch-pazifischen Raum und in Europa.

- Im März 2024 präsentierte die Sick AG (Deutschland) eine fortschrittliche Produktreihe laserbasierter fotoelektrischer Sensoren, optimiert für die Fernmessung. Die Produktlinie steigert die Effizienz in Logistik und Materialfluss durch höhere Genauigkeit und Zuverlässigkeit. Mit dieser Markteinführung festigt Sick seine Position als führender Anbieter innovativer industrieller Sensorlösungen und deckt den steigenden Marktbedarf an präziser Automatisierung.

- Im Januar 2024 erweiterte Omron (Japan) sein Angebot an fotoelektrischen Sensoren um IoT-fähige Smart-Sensoren. Die neuen Sensoren ermöglichen Echtzeitüberwachung, vorausschauende Wartung und die nahtlose Integration in automatisierte Systeme. Diese Entwicklung steigert die Attraktivität der Omron-Produkte in intelligenten Fabriken und vernetzten Fertigungsumgebungen und unterstützt den breiteren Wandel hin zu Industrie 4.0.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.