Global Pitch Based Carbon Fiber Market

Marktgröße in Milliarden USD

CAGR :

%

USD

93.62 Million

USD

153.79 Million

2024

2032

USD

93.62 Million

USD

153.79 Million

2024

2032

| 2025 –2032 | |

| USD 93.62 Million | |

| USD 153.79 Million | |

| % | |

Globale Marktsegmentierung für Pitch-basierte Carbonfasern nach Typ (kontinuierlich, lang und kurz), Form (Verbundwerkstoff und Nichtverbundwerkstoff), Endverbraucherbranche (Luftfahrt und Verteidigung, Sport/Freizeit, Windkraftanlagen, Schmelzen und Verbindungen, Automobilindustrie, Druckbehälter, Tiefbau, Schifffahrt, Pultrusion Sonstiges, Sonstiges für den Verbraucher, Segel-/Yachtbau und andere) – Branchentrends und Prognose bis 2032

Marktanalyse für Pitch-basierte Carbonfasern

Der Markt für pechbasierte Carbonfasern verzeichnet ein starkes Wachstum, angetrieben durch die zunehmende Anwendung in der Luft- und Raumfahrt, der Verteidigung, der Automobilindustrie und im Energiesektor. Pechbasierte Carbonfasern zeichnen sich durch ihre hohe Wärmeleitfähigkeit, ihre überlegene Festigkeit und ihr geringes Gewicht aus und eignen sich daher ideal für fortschrittliche Verbundwerkstoffe und Hochleistungsanwendungen. Jüngste Fortschritte in der Fertigungstechnologie haben zur Entwicklung kostengünstigerer und hochwertigerer Carbonfasern geführt und deren Einsatz in Branchen wie der Windenergie- und Sportgeräteindustrie verstärkt. Die Luft- und Raumfahrtbranche trägt maßgeblich zum Marktwachstum bei, da diese Fasern in Flugzeugkomponenten eingesetzt werden, um die Treibstoffeffizienz und die strukturelle Festigkeit zu verbessern. Die steigende Nachfrage nach Leichtbauwerkstoffen im Automobilsektor, insbesondere bei Elektrofahrzeugen , fördert das Marktwachstum. Unternehmen investieren in Forschung und Entwicklung (F&E), um die Fasereigenschaften zu verbessern und neue Anwendungen zu erschließen. Mit der zunehmenden Bedeutung von Nachhaltigkeit und Recycling dürften Innovationen bei umweltfreundlichen Produktionsmethoden den Markt prägen. Der asiatisch-pazifische Raum dominiert aufgrund der rasanten Industrialisierung, während Nordamerika weiterhin ein hohes Wachstum verzeichnet, das durch Fortschritte in der Luft- und Raumfahrt vorangetrieben wird.

Marktgröße für Pitch-basierte Carbonfasern

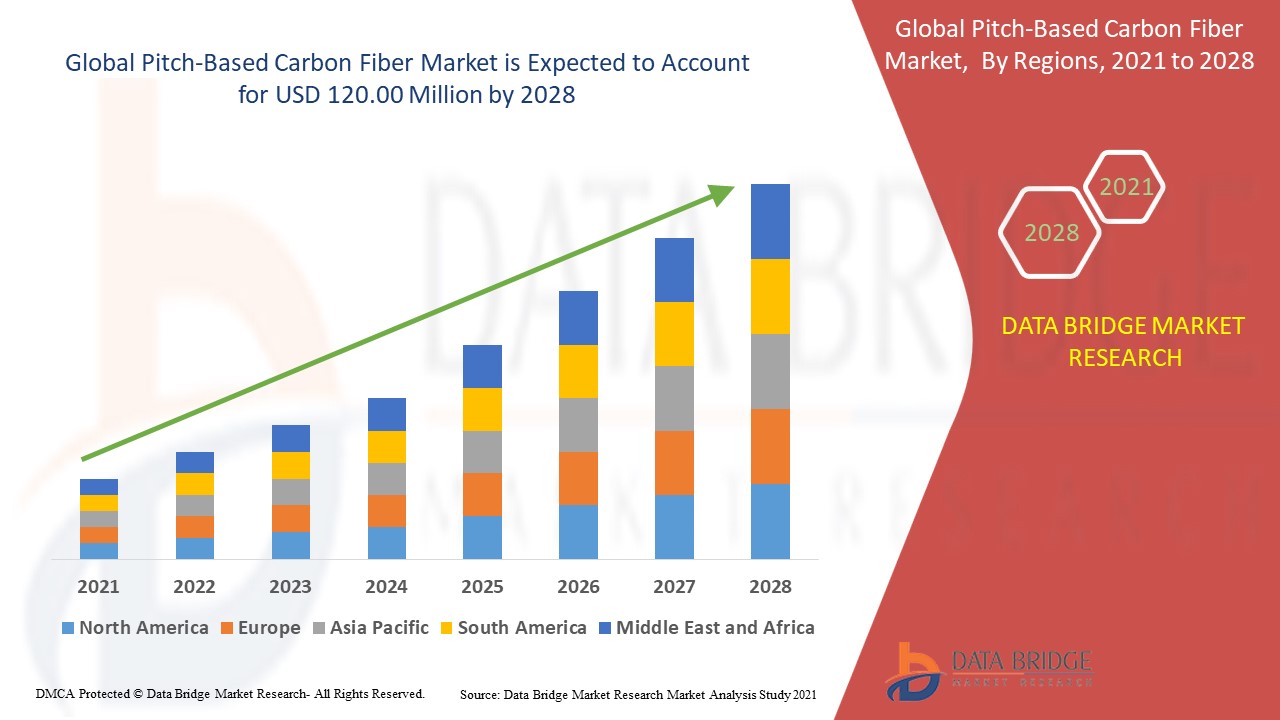

Der globale Markt für pechbasierte Kohlenstofffasern wurde im Jahr 2024 auf 93,62 Millionen US-Dollar geschätzt und soll bis 2032 153,79 Millionen US-Dollar erreichen, mit einer CAGR von 6,40 % im Prognosezeitraum 2025 bis 2032. Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen.

Markttrends für Pech-basierte Carbonfasern

„Steigende Nachfrage nach leichten und hochfesten Werkstoffen“

Ein bedeutender Trend auf dem Markt für pechbasierte Carbonfasern ist die steigende Nachfrage nach leichten und hochfesten Materialien für Elektrofahrzeuge. Im Zuge des Wandels in der Automobilindustrie hin zu Nachhaltigkeit und Energieeffizienz setzen Hersteller zunehmend auf pechbasierte Carbonfasern, um die Fahrzeugleistung durch Gewichtsreduzierung bei gleichzeitiger Wahrung der strukturellen Integrität zu verbessern. Diese Fasern bieten eine hohe Wärmeleitfähigkeit und eignen sich daher ideal für Batteriegehäuse und Wärmemanagementsysteme in Elektrofahrzeugen. Führende Automobilhersteller integrieren beispielsweise kohlenstofffaserverstärkte Verbundwerkstoffe in Fahrwerkskomponenten, um Reichweite und Haltbarkeit zu verbessern. Fortschritte in der Recyclingtechnologie tragen zudem Kostenproblemen Rechnung und machen Carbonfaseranwendungen nachhaltiger und kostengünstiger. Da Regierungen weltweit Elektromobilität und CO2-Neutralität fördern, wird die Nachfrage nach leichten, leistungsstarken Materialien voraussichtlich stark ansteigen. Dieser Trend veranlasst Hersteller, in Forschung und Entwicklung zu investieren und ihre Produktionskapazitäten zu erweitern. Pechbasierte Carbonfasern werden dadurch zu einer entscheidenden Komponente im Fahrzeugbau der nächsten Generation.

Berichtsumfang und Marktsegmentierung für Pitch-basierte Kohlefasern

|

Eigenschaften |

Wichtige Markteinblicke zu Pitch-basierten Carbonfasern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Wichtige Marktteilnehmer |

TORAY INDUSTRIES, INC. (Japan), SGL Carbon (Deutschland), Hexcel Corporation (USA), Mitsubishi Chemical Group Corporation (Japan), TEIJIN LIMITED (Japan), Formosa Plastics (Taiwan), HYOSUNG (Südkorea), Solvay (Belgien), JEC (Frankreich), Nippon Graphite Fiber Co., Ltd. (Japan), SABIC (Saudi-Arabien), TenCate Fabrics (Niederlande), Crosby Composites (Großbritannien), DowAksa (Türkei), Composite Division of the State Corporation Rosatom (Russland), State Atomic Energy Corporation Rosatom (Russland), Sankalp (Indien), Aeron Composite Limited (Indien) und Sigmatex (Großbritannien) |

|

Marktchancen |

|

|

Wertschöpfende Dateninfosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und einen regulatorischen Rahmen. |

Marktdefinition für Pech-basierte Carbonfasern

Pechbasierte Kohlenstofffaser ist ein Hochleistungswerkstoff, der durch einen kontrollierten Karbonisierungsprozess aus Erdöl oder Steinkohlenteerpech gewonnen wird. Bekannt für seine außergewöhnliche Festigkeit, hohe Wärmeleitfähigkeit und seinen überlegenen Elastizitätsmodul, wird es häufig in der Luft- und Raumfahrt, der Verteidigung, der Automobilindustrie und in industriellen Anwendungen eingesetzt, in denen leichte und langlebige Materialien unerlässlich sind.

Marktdynamik für Pitch-basierte Carbonfasern

Treiber

- Steigende Nachfrage nach leichten und hochfesten Werkstoffen

Die Luft- und Raumfahrt-, Automobil- und Rüstungsindustrie setzt aufgrund ihres hervorragenden Festigkeits-Gewichts-Verhältnisses und ihrer hohen Wärmeleitfähigkeit zunehmend auf pechbasierte Kohlenstofffasern. Diese Fasern werden häufig in Flugzeugstrukturen, Rumpfplatten und Triebwerkskomponenten eingesetzt, um Gewicht zu sparen und die Leistung zu steigern. So haben beispielsweise Boeing und Airbus hochmodulige Kohlenstofffasern in ihre Flugzeugkonstruktionen integriert, um die Treibstoffeffizienz zu steigern und die Haltbarkeit zu verbessern. Auch die Automobilindustrie nutzt diese Fasern in Luxus- und Hochleistungsfahrzeugen, um Aerodynamik und Sicherheit zu verbessern und gleichzeitig ein geringes Gewicht zu gewährleisten. Da Effizienz und Leistung für die Industrie im Vordergrund stehen, dürfte die Nachfrage nach fortschrittlichen Leichtbaumaterialien wie pechbasierten Kohlenstofffasern das Marktwachstum ankurbeln.

- Steigende Akzeptanz von Elektrofahrzeugen (EVs) und erneuerbaren Energien

Der zunehmende globale Fokus auf Nachhaltigkeit und CO2-Neutralität treibt den Einsatz von pechbasierten Carbonfasern in Elektrofahrzeugen und Anwendungen für erneuerbare Energien voran. In der Elektrofahrzeugindustrie werden diese Fasern in Batteriegehäuse, Kühlkörper und Strukturkomponenten integriert, um Energieeffizienz und Sicherheit zu verbessern. Beispielsweise haben Tesla und BMW kohlenstofffaserverstärkte Komponenten in ihre Elektrofahrzeuge integriert, um Reichweite und Fahrzeugleistung zu verbessern. Auch in der Windenergiebranche werden pechbasierte Carbonfasern in Turbinenblättern eingesetzt, um Haltbarkeit und Effizienz zu erhöhen. Ihr geringes Gewicht und ihre Robustheit tragen dazu bei, die Lebensdauer von Windkraftanlagen zu verlängern, Wartungskosten zu senken und die Energieausbeute zu steigern. Mit dem Wachstum der Märkte für Elektrofahrzeuge und erneuerbare Energien wird der steigende Bedarf an Hochleistungsmaterialien die Nachfrage nach pechbasierten Carbonfasern weiter ankurbeln.

Gelegenheiten

- Zunehmende Fortschritte bei der Herstellung und dem Recycling von Carbonfasern

Continuous R&D investments in carbon fiber production have led to cost-effective manufacturing processes and enhanced recycling technologies, making pitch-based carbon fibers more commercially viable. Traditional carbon fiber production is energy-intensive and expensive, limiting its widespread adoption. However, innovations such as automated fiber placement (AFP), advanced resin infusion techniques, and improved precursor materials have significantly reduced production costs while enhancing fiber quality and consistency. Moreover, advancements in carbon fiber recycling, including pyrolysis and solvolysis methods, allow manufacturers to recover and reuse carbon fibers, minimizing waste and reducing environmental impact. For instance, major automotive companies such as BMW and Ford have initiated carbon fiber recycling programs to reintroduce reclaimed fibers into vehicle manufacturing, making lightweight materials more accessible. As sustainability and affordability improve, these advancements create new opportunities for pitch-based carbon fibers across industries, including aerospace, automotive, and consumer electronics.

- Growing Defense and Space Exploration Applications

The defense and space sectors are increasingly adopting high-modulus pitch-based carbon fibers due to their exceptional strength, thermal stability, and resistance to extreme conditions. The defense industry utilizes these fibers in missile structures, radomes, ballistic protection gear, and unmanned aerial vehicles (UAVs), ensuring lightweight yet durable components that enhance operational efficiency and safety. In addition, space exploration agencies such as NASA and ESA employ pitch-based carbon fibers in satellite structures, spacecraft panels, and propulsion systems due to their ability to withstand high temperatures and radiation. For instance, SpaceX and Blue Origin integrate these fibers into rocket fairings and heat shields, reducing weight while improving performance. As military modernization efforts and space exploration programs expand, the demand for high-performance materials such as pitch-based carbon fibers presents a significant market opportunity for manufacturers and defense contractors.

Restraints/Challenges

- High Production Costs

The production of pitch-based carbon fiber is an energy-intensive and highly specialized process, making it significantly more expensive than its PAN-based counterpart. The process involves high-temperature treatments, extensive purification steps, and precise control over fiber alignment to achieve superior thermal conductivity and mechanical properties. This complexity results in higher operational and material costs, limiting its adoption to niche markets such as aerospace, defense, and high-performance industrial applications. For instance, while pitch-based carbon fiber is widely used in satellite components due to its excellent thermal stability, its cost remains a major barrier for broader applications such as mainstream automotive manufacturing. As manufacturers seek cost-efficient alternatives, companies producing pitch-based carbon fiber must find ways to optimize production efficiency and reduce material waste to maintain competitiveness. The challenge lies in balancing performance advantages with affordability to expand its use across various industries.

- Competition from PAN-Based Carbon Fiber

The dominance of polyacrylonitrile (PAN)-based carbon fiber in the market poses a significant challenge to pitch-based alternatives, primarily due to cost-effectiveness and versatility. PAN-based carbon fiber is easier to produce, offers a well-established supply chain, and meets the performance needs of industries such as automotive, wind energy, and sporting goods. For instance, in automotive applications, PAN-based carbon fiber is preferred for lightweight structural components due to its lower cost and relatively easier processing methods. In contrast, pitch-based carbon fiber, despite its superior thermal and mechanical properties, is often reserved for specialized applications such as heat sinks and thermal protection systems in aerospace. The widespread adoption of PAN-based fibers creates an economic challenge for pitch-based fiber manufacturers, requiring them to carve out a distinct market segment where their product’s unique properties justify the higher price. Without advancements in cost reduction and broader application development, pitch-based carbon fiber will continue to face difficulties in scaling beyond niche markets.

This market report provides details of new recent developments, trade regulations, import-export analysis, production analysis, value chain optimization, market share, impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, strategic market growth analysis, market size, category market growths, application niches and dominance, product approvals, product launches, geographic expansions, technological innovations in the market. To gain more info on the market contact Data Bridge Market Research for an Analyst Brief, our team will help you take an informed market decision to achieve market growth.

Auswirkungen von Rohstoffknappheit und Lieferverzögerungen und aktuelles Marktszenario

Data Bridge Market Research bietet eine umfassende Marktanalyse und liefert Informationen, indem es die Auswirkungen und das aktuelle Marktumfeld von Rohstoffknappheit und Lieferverzögerungen berücksichtigt. Dies bedeutet, dass strategische Möglichkeiten bewertet, wirksame Aktionspläne erstellt und Unternehmen bei wichtigen Entscheidungen unterstützt werden. Neben dem Standardbericht bieten wir auch eine eingehende Analyse des Beschaffungsniveaus anhand prognostizierter Lieferverzögerungen, Händlerzuordnung nach Regionen, Rohstoffanalyse, Produktionsanalyse, Preiszuordnungstrends, Beschaffung, Kategorieleistungsanalyse, Lösungen zum Risikomanagement der Lieferkette, erweitertes Benchmarking und andere Dienstleistungen für Beschaffung und strategische Unterstützung.

Erwartete Auswirkungen der Konjunkturabschwächung auf die Preisgestaltung und Verfügbarkeit von Produkten

Wenn die Wirtschaftstätigkeit nachlässt, leiden auch die Branchen darunter. Die prognostizierten Auswirkungen des Konjunkturabschwungs auf die Preisgestaltung und Verfügbarkeit der Produkte werden in den von DBMR bereitgestellten Markteinblickberichten und Informationsdiensten berücksichtigt. Damit sind unsere Kunden ihren Konkurrenten in der Regel immer einen Schritt voraus, können ihre Umsätze und Erträge prognostizieren und ihre Gewinn- und Verlustaufwendungen abschätzen.

Marktumfang für Pitch-basierte Kohlefasern

Der Markt ist nach Typ, Form und Endverbraucherbranche segmentiert . Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Typ

- Kontinuierlich

- Lang

- Kurz

Bilden

- Verbundwerkstoff

- Nicht zusammengesetzt

Endverbraucherindustrie

- Luft- und Raumfahrt und Verteidigung

- Sport/Freizeit

- Windkraftanlagen

- Verschmelzungen und Verbindungen

- Automobilindustrie

- Druckbehälter

- Bauingenieurwesen

- Marine

- Pultrusion, Sonstiges.

- Sonstige Verbraucher

- Segeln/Yachtbau

- Sonstiges

Regionale Analyse des Marktes für Pitch-basierte Kohlefasern

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Typ, Form und Endverbraucherbranche bereitgestellt, wie oben angegeben.

Die im Marktbericht abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

Der asiatisch-pazifische Raum dominiert den Markt für pechbasierte Carbonfasern und wird seine Position aufgrund des starken Wirtschaftswachstums und der wachsenden Bevölkerung voraussichtlich beibehalten. Die zunehmende Industrialisierung und der Ausbau der Infrastruktur in der Region führen zu einer steigenden Nachfrage nach Hochleistungs-Carbonfasern in verschiedenen Branchen, darunter der Luft- und Raumfahrt, der Automobilindustrie und der erneuerbaren Energien. Die Präsenz großer Hersteller und staatlicher Initiativen zur Förderung des Einsatzes fortschrittlicher Materialien treiben das Marktwachstum zusätzlich voran. Dank kontinuierlicher Investitionen in Technologie und Produktionskapazität bleibt der asiatisch-pazifische Raum ein wichtiger Knotenpunkt für Innovation und Anwendung pechbasierter Carbonfasern.

Nordamerika wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate im Markt für pechbasierte Kohlenstofffasern verzeichnen, angetrieben durch die rasanten Fortschritte in der Luft- und Raumfahrt- sowie der Verteidigungsindustrie. Die starke Präsenz führender Flugzeug- und Rüstungshersteller in der Region sowie steigende Investitionen in leichte und hochfeste Materialien kurbeln die Nachfrage nach Kohlenstofffaseranwendungen an. Darüber hinaus trägt der zunehmende Einsatz von Verbundwerkstoffen in der Automobil- und Windenergiebranche zum Marktwachstum bei. Dank kontinuierlicher technologischer Fortschritte und staatlicher Unterstützung für die Modernisierung der Verteidigung bleibt Nordamerika ein wichtiger Wachstumsstandort für die Entwicklung pechbasierter Kohlenstofffasern.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Marktanteil von Pech-basierten Carbonfasern

Die Wettbewerbslandschaft des Marktes liefert Details nach Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt.

Die Marktführer für Pech-basierte Carbonfasern sind:

- TORAY INDUSTRIES, INC. (Japan)

- SGL Carbon (Deutschland)

- Hexcel Corporation (USA)

- Mitsubishi Chemical Group Corporation (Japan)

- TEIJIN LIMITED (Japan)

- Formosa Plastics (Taiwan)

- HYOSUNG (Südkorea)

- Solvay (Belgien)

- JEC (Frankreich)

- Nippon Graphite Fiber Co., Ltd. (Japan)

- SABIC (Saudi-Arabien)

- TenCate Fabrics (Niederlande)

- Crosby Composites (Großbritannien)

- DowAksa (Türkei)

- Verbundwerkstoffabteilung des Staatskonzerns Rosatom (Russland)

- Staatliche Atomenergiegesellschaft Rosatom (Russland)

- Sankalp (Indien)

- Aeron Composite Limited (Indien)

- Sigmatex (Großbritannien)

Neueste Entwicklungen im Markt für Pech-basierte Carbonfasern

- Im Oktober 2024 kündigte Alfa Chemistry die Einführung einer neuen Reihe innovativer Faserprodukte an und erweiterte damit sein Portfolio um Polymer-Lichtwellenleiter, Pech-basierte Kohlenstofffasern sowie Chitin- und Chitosanfasern. Dieser strategische Schritt zielt darauf ab, der wachsenden Nachfrage nach Hochleistungsfaserlösungen in Industrie und Forschung gerecht zu werden und die globale Marktpräsenz des Unternehmens zu stärken.

- Im Januar 2024 erhielt Harper International, ein weltweit führender Anbieter von thermischen Prozesslösungen für fortschrittliche Materialien, den Auftrag zur Entwicklung und Herstellung einer wissenschaftlichen Anlage zur Herstellung von Bitumenpechkohle. Die Anlage wird bei Alberta Innovates in Edmonton, Kanada, installiert und von InnoTech Alberta, einer Tochtergesellschaft von Alberta Innovates, betrieben. Die Lieferung und Inbetriebnahme der Anlage ist für 2025 geplant.

- Im April 2021 integrierte die Mitsubishi Chemical Corporation ihre Tochtergesellschaften in den USA, Großbritannien und Deutschland, um die Zusammenarbeit zu verbessern, Ressourcen zu optimieren und die Geschäftskompetenz zu stärken. Ziel dieser Konsolidierung ist es, die Kundenreaktion in diesen Regionen zu verbessern und maßgeschneiderte Lösungen für jeden Markt anzubieten.

- Im Januar 2021 gab Mitsubishi Chemical Corp. (MCC) Pläne zum Bau einer Pilotanlage für kohlenstofffaserverstärkte thermoplastische Compounds (CFRTP) in der Präfektur Fukui, Japan, bekannt. Mit umfassender Expertise in den Bereichen Kohlefaser- und Kunststoffmodifizierung will MCC die Anwendungsgebiete in der Automobilindustrie und anderen Branchen erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.