Global Plastic Pallets Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.34 Billion

USD

11.90 Billion

2025

2033

USD

8.34 Billion

USD

11.90 Billion

2025

2033

| 2026 –2033 | |

| USD 8.34 Billion | |

| USD 11.90 Billion | |

| % | |

|

Marktsegmentierung für Kunststoffpaletten weltweit nach Material (Polyethylen hoher Dichte (HDPE), Polyethylen niedriger Dichte (LDPE), Polypropylen (PP) und Sonstige), Typ (Nestbar, Regalfähig, Stapelbar und Sonstige), Anwendung (Lebensmittel und Getränke, Chemie, Pharmazeutika, Erdöl und Schmierstoffe und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Kunststoffpaletten

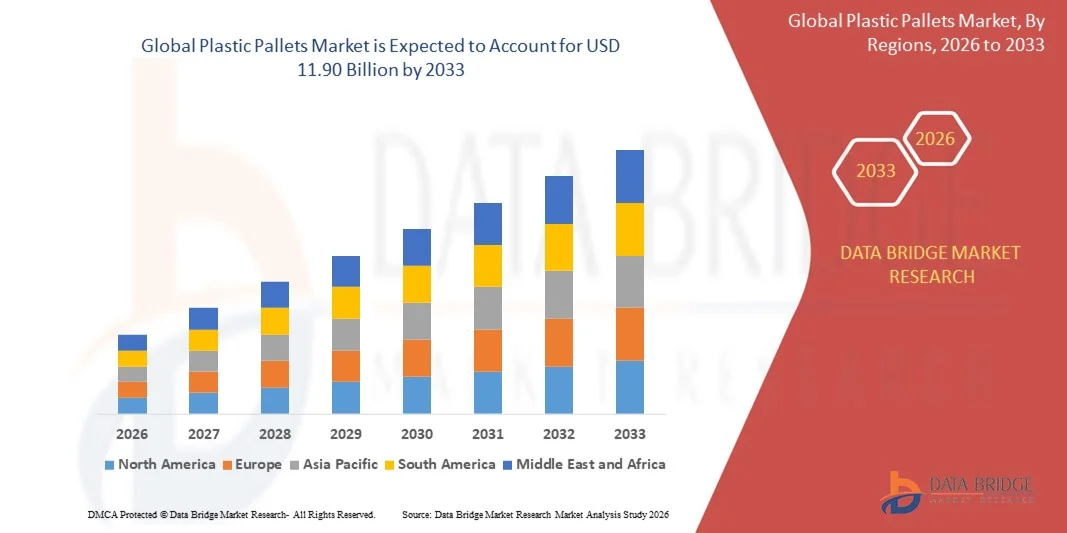

- Der globale Markt für Kunststoffpaletten hatte im Jahr 2025 einen Wert von 8,34 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 11,90 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,55 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach leichten, langlebigen und wiederverwendbaren Paletten in den Bereichen Logistik und Lagerhaltung angetrieben.

- Die zunehmende Verbreitung automatisierter Materialflusssysteme und die Expansion des E-Commerce treiben den Bedarf an standardisierten Kunststoffpaletten voran.

Marktanalyse für Kunststoffpaletten

- Der Markt verzeichnet einen Wandel von traditionellen Holzpaletten hin zu Kunststoffpaletten, da diese eine längere Lebensdauer, geringere Wartungskosten und eine höhere Beständigkeit gegen Schädlinge und Feuchtigkeit aufweisen.

- Die zunehmende Industrialisierung, die Globalisierung der Lieferketten und die Nachfrage nach hygienischen Lagerlösungen in den Bereichen Lebensmittel, Pharmazeutika und Konsumgüter des täglichen Bedarfs sind wichtige Wachstumstreiber.

- Nordamerika dominierte den Markt für Kunststoffpaletten mit dem größten Umsatzanteil von 38,75 % im Jahr 2025, angetrieben durch die zunehmende Verbreitung automatisierter Lagerhaltung, das Wachstum des E-Commerce und den Bedarf an standardisierten, langlebigen und wiederverwendbaren Paletten.

- Die Region Asien-Pazifik dürfte im globalen Markt für Kunststoffpaletten das höchste Wachstum verzeichnen . Treiber dieses Wachstums sind die zunehmende Urbanisierung, die Expansion des verarbeitenden Gewerbes und des Konsumgütersektors sowie die verstärkte Nutzung umweltfreundlicher Logistiklösungen. Staatliche Initiativen zur Förderung nachhaltiger Lieferketten und die wachsende Mittelschicht beschleunigen das Marktwachstum zusätzlich.

- Das HDPE-Segment erzielte 2025 den größten Marktanteil, was auf seine überlegene Haltbarkeit, Tragfähigkeit und Beständigkeit gegenüber Feuchtigkeit und Chemikalien zurückzuführen ist. HDPE-Paletten werden aufgrund ihrer Fähigkeit, wiederholter Nutzung standzuhalten und Hygienestandards zu gewährleisten, häufig in der Lebensmittel-, Getränke- und Pharmaindustrie eingesetzt.

Berichtsumfang und Marktsegmentierung für Kunststoffpaletten

|

Attribute |

Wichtige Markteinblicke in Kunststoffpaletten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Falkenhahn AG (Deutschland) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Kunststoffpaletten

Steigende Nachfrage nach leichten, langlebigen und recycelbaren Paletten

- Der zunehmende Fokus auf nachhaltige und kosteneffiziente Logistiklösungen prägt den Markt für Kunststoffpaletten maßgeblich, da Hersteller und Händler vermehrt auf leichte, robuste und wiederverwendbare Paletten setzen. Kunststoffpaletten gewinnen aufgrund ihrer Fähigkeit, hohen Belastungen standzuhalten, Feuchtigkeit zu widerstehen und Transportkosten zu senken, an Bedeutung und werden daher in der Lagerhaltung, im Einzelhandel und in der Lebensmittelindustrie immer häufiger eingesetzt.

- Das wachsende Bewusstsein für Umweltauflagen und recycelbare Materialien hat die Nachfrage nach Kunststoffpaletten in der Konsumgüter-, Pharma- und E-Commerce-Branche beschleunigt. Unternehmen suchen aktiv nach Paletten aus recycelten oder umweltfreundlichen Materialien, was Lieferanten dazu anregt, Lösungen zu entwickeln, die Nachhaltigkeitsstandards erfüllen und gleichzeitig eine hohe Leistungsfähigkeit gewährleisten.

- Die Standardisierungstrends in globalen Lieferketten beeinflussen Kaufentscheidungen. Hersteller und Händler legen Wert auf einheitliche Palettenabmessungen, die Einhaltung der ISPM-15-Normen und die Rückverfolgbarkeit. Diese Faktoren helfen Marken, Handhabungskosten und betriebliche Ineffizienzen zu reduzieren und unterstützen gleichzeitig Initiativen der Kreislaufwirtschaft.

- Beispielsweise erweiterten CHEP in den USA und Schoeller Allibert in Deutschland im Jahr 2024 ihr Produktportfolio um recycelbare und leichte Kunststoffpaletten für den Lebensmittel- und Getränkevertrieb. Diese Produkteinführungen erfolgten als Reaktion auf die steigende Nachfrage nach nachhaltigen Logistiklösungen für den Vertrieb über Einzelhandel, Industrie und Online-Kanäle.

- Die Nachfrage nach Kunststoffpaletten wächst zwar, doch ein nachhaltiges Marktwachstum hängt von Innovationen bei der Materialzusammensetzung, kosteneffizienter Fertigung und der Beibehaltung einer mit herkömmlichen Holzpaletten vergleichbaren Tragfähigkeit ab. Hersteller konzentrieren sich zudem auf die Verbesserung der Recyclingfähigkeit, die Gewichtsreduzierung und die Entwicklung von Palettendesigns, die Lagerung und Transport optimieren.

Marktdynamik für Kunststoffpaletten

Treiber

Zunehmende Nachfrage nach nachhaltigen, leichten und langlebigen Paletten

- Die zunehmende Verwendung von Kunststoffpaletten anstelle von Holzpaletten ist ein wichtiger Markttreiber. Unternehmen ersetzen Holzpaletten vermehrt durch Kunststofflösungen, um Bruch zu reduzieren, die Hygiene zu verbessern und Umweltauflagen zu erfüllen. Dieser Trend fördert auch die Forschung an innovativen Polymeren und Designverbesserungen und unterstützt so die Produktdiversifizierung.

- Die zunehmenden Einsatzmöglichkeiten in Lagerhaltung, Logistik, Einzelhandel und E-Commerce beeinflussen das Marktwachstum. Kunststoffpaletten tragen zur Steigerung der Ladeeffizienz, zur Minimierung der Transportkosten und zum Erhalt der Produktintegrität bei und ermöglichen es Herstellern, die betrieblichen Erwartungen an hochwertige und zuverlässige Lösungen zu erfüllen.

- Die Akteure der Branche fördern aktiv Lösungen auf Basis von Kunststoffpaletten durch Produktinnovationen, Zertifizierungen und Nachhaltigkeitsversprechen. Diese Bemühungen werden durch die wachsende Nachfrage von Verbrauchern und Unternehmen nach umweltfreundlichen und langlebigen Verpackungen unterstützt und fördern zudem Partnerschaften zwischen Palettenherstellern, Logistikunternehmen und Einzelhändlern.

- So berichteten beispielsweise SSI Schäfer in Deutschland und Polymer Logistics in den USA im Jahr 2023 von einer verstärkten Nutzung von Kunststoffpaletten in der Lebensmittel-, Getränke- und Industriebranche. Diese Expansion folgte auf eine höhere Nachfrage nach leichten, wiederverwendbaren und standardisierten Paletten, was zu Folgeaufträgen und einer effizienteren Lieferkette führte. Beide Unternehmen hoben in ihren Marketingkampagnen zudem Nachhaltigkeit und Langlebigkeit hervor, um das Vertrauen ihrer Kunden und die Markentreue zu stärken.

- Obwohl der Trend zu nachhaltigen und wiederverwendbaren Paletten das Wachstum fördert, hängt eine breitere Akzeptanz von Kostenoptimierung, Materialverfügbarkeit und skalierbaren Produktionsprozessen ab. Investitionen in Polymerinnovationen, Recyclinginfrastruktur und fortschrittliche Formgebungstechnologien sind entscheidend, um die globale Nachfrage zu decken und Wettbewerbsvorteile zu sichern.

Zurückhaltung/Herausforderung

Höhere Kosten und geringere Bekanntheit im Vergleich zu herkömmlichen Holzpaletten

- Die vergleichsweise höheren Kosten von Kunststoffpaletten gegenüber Holzpaletten stellen weiterhin eine zentrale Herausforderung dar und hemmen die Akzeptanz bei preissensiblen Herstellern und Logistikdienstleistern. Höhere Rohstoffpreise und komplexe Formgebungs- oder Recyclingverfahren tragen zu den höheren Preisen bei. Darüber hinaus kann die schwankende Verfügbarkeit von Recyclingpolymeren die Kostenstabilität und die Marktdurchdringung beeinträchtigen.

- Das Bewusstsein von Verbrauchern und Herstellern ist nach wie vor uneinheitlich, insbesondere in Entwicklungsländern, wo traditionelle Holzpaletten dominieren. Das begrenzte Verständnis der funktionalen und betrieblichen Vorteile hemmt die Akzeptanz in bestimmten Branchen. Dies führt auch zu einer langsameren Einführung in Regionen, in denen Aufklärungsinitiativen zu den Vorteilen von Kunststoffpaletten wenig Beachtung finden.

- Herausforderungen in der Lieferkette und im Vertrieb beeinträchtigen ebenfalls das Marktwachstum, da Kunststoffpaletten spezielle Handhabung, Lagerung und die Einhaltung von Hygienestandards erfordern. Logistische Komplexität und höhere Vorabinvestitionen erhöhen die Betriebskosten. Unternehmen müssen in Stapelsysteme, sachgemäße Handhabung und Schulungsprogramme investieren, um die Effizienz zu erhalten.

- Beispielsweise berichteten Distributoren in Indien und Südostasien, die Konsumgüter- und Industriemarken beliefern, im Jahr 2024 von einer langsameren Einführung von Kunststoffpaletten. Gründe hierfür waren höhere Preise und ein geringeres Bewusstsein für die Vorteile von Kunststoffpaletten im Vergleich zu Holzpaletten. Materialbeschaffung, Recyclingkonformität und die Einhaltung gesetzlicher Vorschriften stellten zusätzliche Hürden dar, die einige Hersteller dazu veranlassten, für kostensensible Projekte weiterhin Holzpaletten zu verwenden.

- Die Bewältigung dieser Herausforderungen erfordert eine kosteneffiziente Produktion, den Ausbau der Vertriebsnetze und gezielte Sensibilisierungskampagnen für Hersteller und Logistikunternehmen. Die Zusammenarbeit mit E-Commerce-Unternehmen, Einzelhändlern und Zertifizierungsstellen kann dazu beitragen, das langfristige Wachstumspotenzial des globalen Marktes für Kunststoffpaletten zu erschließen. Darüber hinaus ist die Entwicklung leichter, langlebiger und recycelbarer Palettenlösungen für eine breite Akzeptanz unerlässlich.

Marktübersicht für Kunststoffpaletten

Der Markt ist nach Material, Typ und Anwendung segmentiert.

- Nach Material

Basierend auf dem Material ist der Markt für Kunststoffpaletten in Polyethylen hoher Dichte (HDPE), Polyethylen niedriger Dichte (LDPE), Polypropylen (PP) und Sonstige unterteilt. Das HDPE-Segment erzielte 2025 den größten Marktanteil, was auf seine überlegene Haltbarkeit, Tragfähigkeit und Beständigkeit gegenüber Feuchtigkeit und Chemikalien zurückzuführen ist. HDPE-Paletten werden aufgrund ihrer Fähigkeit, wiederholter Nutzung standzuhalten und Hygienestandards zu gewährleisten, häufig in der Lebensmittel-, Getränke- und Pharmaindustrie eingesetzt.

Dem PP-Segment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, bedingt durch sein geringes Gewicht, seine hohe Schlagfestigkeit und seine Kosteneffizienz. PP-Paletten werden zunehmend für Lager- und Logistikanwendungen eingesetzt, wo einfache Handhabung, Recyclingfähigkeit und reduzierte Transportkosten entscheidende Faktoren sind.

- Nach Typ

Basierend auf dem Palettentyp ist der Markt in nestbare, regalfähige, stapelbare Paletten und Sonstige unterteilt. Das Segment der regalfähigen Paletten erzielte 2025 den größten Umsatzanteil, da diese Paletten hohe Lasten tragen und in automatisierten und manuellen Regalsystemen Stabilität gewährleisten. Regalfähige Paletten werden in industriellen Lieferketten und im E-Commerce aufgrund ihrer effizienten Lagerung und optimierten Lagerflächennutzung bevorzugt.

Das Segment der stapelbaren Paletten wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, bedingt durch sein platzsparendes Design und seine Kosteneffizienz. Stapelbare Paletten eignen sich ideal für Mehrwegsysteme und gewinnen im Einzelhandel und im Vertrieb von Konsumgütern des täglichen Bedarfs zunehmend an Bedeutung.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Lebensmittel und Getränke, Chemikalien, Pharmazeutika, Erdöl und Schmierstoffe sowie Sonstige unterteilt. Das Segment Lebensmittel und Getränke hielt 2025 den größten Marktanteil, bedingt durch strenge Hygienevorschriften, Anforderungen an die häufige Handhabung und die steigende Nachfrage nach sicherer Lagerung und sicherem Transport verderblicher Waren.

Im Pharmasektor wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage nach sicheren, kontaminationsfreien Logistiklösungen und den globalen Ausbau der Lieferkette im Gesundheitswesen. Paletten aus pharmazeutisch zugelassenem Kunststoff gewährleisten die Einhaltung regulatorischer Standards und bieten Schutz für empfindliche Produkte.

Regionale Marktanalyse für Kunststoffpaletten

- Nordamerika dominierte den Markt für Kunststoffpaletten mit dem größten Umsatzanteil von 38,75 % im Jahr 2025, angetrieben durch die zunehmende Verbreitung automatisierter Lagerhaltung, das Wachstum des E-Commerce und den Bedarf an standardisierten, langlebigen und wiederverwendbaren Paletten.

- Unternehmen in der Region schätzen die Effizienz, Langlebigkeit und Hygiene von Kunststoffpaletten sehr, insbesondere in den Bereichen Lebensmittel und Getränke, Pharmazie und Konsumgüter.

- Diese weitverbreitete Akzeptanz wird zudem durch hohe Investitionen in die Lieferketteninfrastruktur, technologisch fortschrittliche Logistiknetzwerke und strenge Vorschriften zur Palettenhygiene und Nachhaltigkeit unterstützt.

Markteinblicke für Kunststoffpaletten in den USA

Der US-amerikanische Markt für Kunststoffpaletten wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die rasche Industrialisierung, der Ausbau von E-Commerce-Distributionszentren und die steigende Nachfrage nach leichten, wiederverwendbaren und standardisierten Paletten. Unternehmen ersetzen zunehmend Holzpaletten durch Kunststoffalternativen, um die betriebliche Effizienz zu steigern, Beschädigungen zu reduzieren und Nachhaltigkeitsinitiativen zu erfüllen. Darüber hinaus trägt die Integration von Kunststoffpaletten in automatisierte Materialflusssysteme und Lager maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Kunststoffpaletten

Der europäische Markt für Kunststoffpaletten wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind strenge Umweltauflagen, die zunehmende Industrialisierung und die steigende Nachfrage nach recycelbaren und nachhaltigen Materialien. Die fortschreitende Urbanisierung und die Nachfrage nach effizienten Logistik- und Lieferkettenlösungen fördern die Verbreitung von Kunststoffpaletten. Europäische Unternehmen schätzen zudem die Kosteneinsparungen und die Langlebigkeit von Kunststoffpaletten im Vergleich zu herkömmlichen Holzpaletten.

Einblick in den britischen Markt für Kunststoffpaletten

Der britische Markt für Kunststoffpaletten wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die Expansion des Einzelhandels, des E-Commerce und der Lebensmittelverarbeitung. Das zunehmende Bewusstsein für nachhaltige Verpackungslösungen sowie Vorschriften, die wiederverwendbare und recycelbare Paletten fördern, steigern die Nachfrage. Unternehmen setzen Kunststoffpaletten sowohl für den Vertrieb als auch für die Lagerung ein und nutzen dabei deren geringes Gewicht und hygienische Vorteile.

Einblick in den deutschen Markt für Kunststoffpaletten

Der deutsche Markt für Kunststoffpaletten wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende industrielle Automatisierung, strenge Umweltauflagen und die verstärkte Nutzung wiederverwendbarer Logistiklösungen. Deutschlands gut ausgebaute Infrastruktur und Innovationsorientierung fördern die Integration von Kunststoffpaletten in Lagerhallen und Distributionszentren. Der Fokus auf Langlebigkeit, Kosteneffizienz und Nachhaltigkeit treibt die Marktexpansion sowohl im industriellen als auch im kommerziellen Bereich voran.

Einblick in den asiatisch-pazifischen Markt für Kunststoffpaletten

Der Markt für Kunststoffpaletten im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die rasante Urbanisierung, steigende verfügbare Einkommen und der expandierende Produktions- und Logistiksektor in Ländern wie China, Japan und Indien. Die zunehmende Nachfrage nach wiederverwendbaren und standardisierten Paletten in der Konsumgüter-, Lebensmittel- und Getränke- sowie Pharmaindustrie beschleunigt die Markteinführung. Staatliche Initiativen zur Förderung der Digitalisierung und eines effizienten Lieferkettenmanagements unterstützen das Marktwachstum ebenfalls.

Einblick in den japanischen Markt für Kunststoffpaletten

Der japanische Markt für Kunststoffpaletten wird aufgrund zunehmender Industrieautomatisierung, des Fokus auf effiziente Lieferketten und der steigenden Nachfrage nach leichten und wiederverwendbaren Paletten voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Japanische Unternehmen setzen Kunststoffpaletten sowohl für Lagerung als auch für Transport ein und integrieren sie in intelligente Lager und automatisierte Materialflusssysteme. Darüber hinaus treiben staatliche Regulierungen, die recycelbare und umweltfreundliche Materialien fördern, die Marktakzeptanz weiter voran.

Einblick in den chinesischen Markt für Kunststoffpaletten

Der chinesische Markt für Kunststoffpaletten wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf das rasante industrielle Wachstum, die Expansion des E-Commerce und die zunehmende Verwendung standardisierter, wiederverwendbarer und langlebiger Paletten zurückzuführen. Kunststoffpaletten finden aufgrund ihrer Hygiene, Kosteneffizienz und langen Lebensdauer immer häufiger Anwendung in der Lebensmittel-, Getränke-, Pharma- und Chemieindustrie. Starke inländische Produktionskapazitäten und das Bestreben nach intelligenter Logistik und nachhaltigen Lieferketten sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil von Kunststoffpaletten

Die Kunststoffpalettenindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Falkenhahn AG (Deutschland)

• The Corrugated Pallets Company (Großbritannien)

• PGS GROUP (Großbritannien)

• LCN Pallets and Wooden Cases (USA)

• Takween Advanced Industries (Saudi-Arabien)

• PalletOne (USA)

• Rehrig Pacific Company (USA)

• World Steel Pallet Co., Ltd. (China)

• Schoeller Allibert (Deutschland)

• ARRINGTON LUMBER & PALLET CO. (USA)

• Industrial Pallet Corp (USA)

• CHEP (Australien)

• ORBIS Corporation (USA)

• PECO Pallet (USA)

• CABKA Group (Deutschland)

• LOSCAM (Singapur)

• Sangam Plastic Industries Private Limited (Indien)

• Spanco Enterprises (Großbritannien)

• Fame Storage System Pvt Ltd (Indien)

• Sintex (Indien)

• DNA PACKAGING SYSTEMS (Großbritannien)

• AlphaVisitech (USA)

Neueste Entwicklungen auf dem globalen Markt für Kunststoffpaletten

- Im Februar 2025 eröffnete ORBIS ein 61.340 m² großes Werk in Greenville, Texas. Durch die Installation von 16 neuen Pressen und die Schaffung von 190 Arbeitsplätzen wird die Palettenproduktion in Nordamerika ausgebaut und die Liefer- und Marktpräsenz gestärkt. Im selben Monat veräußerte Brambles CHEP India an LEAP India und verlagerte die Ressourcen auf wachstumsstärkere Regionen, um Investitionen und operative Effizienz zu optimieren.

- Im Januar 2025 trat die EU-Verordnung über Verpackungen und Verpackungsabfälle in Kraft. Sie sieht eine Wiederverwendbarkeit von 40 % für Transportverpackungen bis 2030 vor und fördert die Prinzipien der Kreislaufwirtschaft. Die Verordnung ermutigt Hersteller, Händler und Logistikdienstleister, umweltfreundliche und recycelbare Palettenlösungen einzuführen. Sie soll die Nachfrage nach standardisierten, langlebigen Kunststoffpaletten und Mehrwegverpackungssystemen in ganz Europa ankurbeln, Verpackungsabfälle reduzieren und die Effizienz der Lieferkette verbessern. Die Initiative unterstützt langfristige Nachhaltigkeitsziele und ermutigt Unternehmen, umweltverträgliche Praktiken in ihre Betriebsabläufe zu integrieren.

- Im Dezember 2024 erweiterte Barilla seine CHEP-Palettenpoolvereinbarung in Italien und reduzierte dadurch jährlich 290 Tonnen Abfall und 3.700 Tonnen CO₂, was die ökologische Nachhaltigkeit deutlich verbesserte. Die Erweiterung optimierte die Palettennutzung entlang der gesamten Lieferkette, senkte die Betriebskosten und steigerte die logistische Effizienz. Sie unterstreicht Barillas Engagement für nachhaltige Praktiken und stärkt gleichzeitig die Resilienz der Lieferkette und die Ressourceneffizienz. Diese Initiative setzt zudem Maßstäbe für andere Lebensmittel- und Getränkeunternehmen, zirkuläre, umweltfreundliche Palettenlösungen einzuführen und nachhaltigere Logistikpraktiken zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.