Global Plastics To Fuel Market

Marktgröße in Milliarden USD

CAGR :

%

USD

75.87 Billion

USD

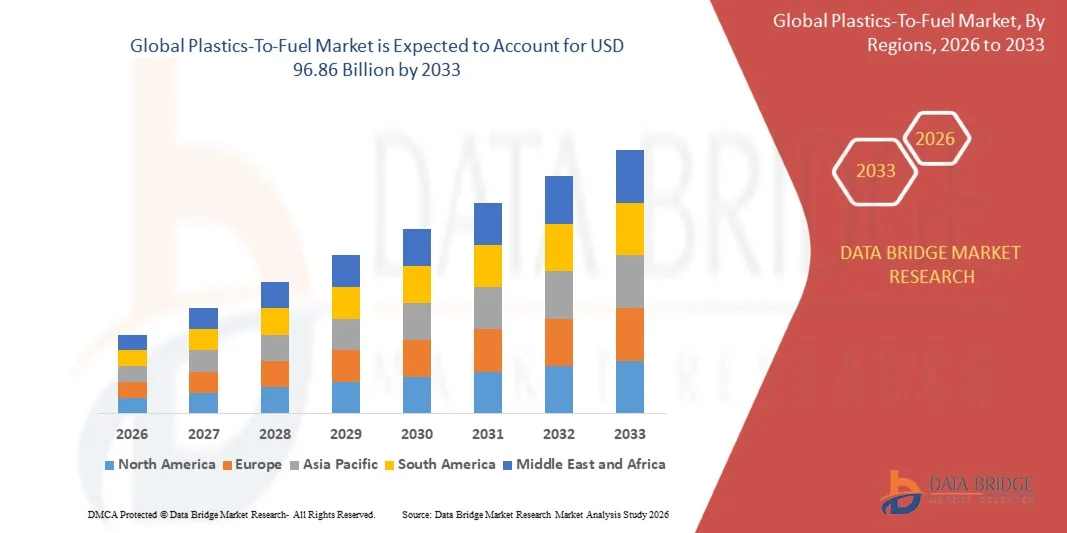

96.86 Billion

2025

2033

USD

75.87 Billion

USD

96.86 Billion

2025

2033

| 2026 –2033 | |

| USD 75.87 Billion | |

| USD 96.86 Billion | |

| % | |

|

Segmentierung des globalen Marktes für die Umwandlung von Kunststoffen in Kraftstoffe nach Typ (Polyethylen, Polystyrol, Polyvinylchlorid, Polyethylenterephthalat und Polypropylen), Technologie (katalytische Depolymerisation, Pyrolyse und Vergasung), Endverwendung (Rohöl, Wasserstoff, Schwefel und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für die Umwandlung von Kunststoffen in Kraftstoff

- Der globale Markt für die Umwandlung von Kunststoffen in Kraftstoffe hatte im Jahr 2025 einen Wert von 75,87 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 96,86 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Erzeugung von Kunststoffabfällen und die steigende Nachfrage nach alternativen und nachhaltigen Kraftstoffquellen angetrieben.

- Unterstützende staatliche Regulierungen und Initiativen zur Förderung der Kreislaufwirtschaft und der Abfallverwertung treiben die Marktakzeptanz voran.

Marktanalyse zur Umwandlung von Kunststoffen in Kraftstoff

- Der Markt ist durch einen zunehmenden Fokus auf nachhaltige Kraftstoffalternativen gekennzeichnet, um die Abhängigkeit von konventionellen fossilen Brennstoffen zu verringern.

- Zunehmende Umweltbedenken und globale Bemühungen zur Minimierung der Plastikverschmutzung fördern die Einführung von Technologien zur Umwandlung von Kunststoffen in Kraftstoff.

- Der asiatisch-pazifische Raum dominierte den Markt für die Umwandlung von Kunststoffen in Kraftstoffe mit dem größten Umsatzanteil von 50,75 % im Jahr 2025, angetrieben durch die rasche Industrialisierung, die zunehmende Urbanisierung und den wachsenden Energiebedarf in Ländern wie China, Japan und Indien.

- Nordamerika dürfte im globalen Markt für die Umwandlung von Kunststoffen in Kraftstoffe die höchste Wachstumsrate verzeichnen . Treiber dieser Entwicklung sind technologische Fortschritte, ein zunehmendes Bewusstsein für ökologische Nachhaltigkeit, strenge regulatorische Rahmenbedingungen und die steigende Nachfrage nach alternativen Kraftstoffen in Industrie und Gewerbe.

- Das Segment Polyethylen erzielte 2025 den größten Marktanteil, bedingt durch seine hohe Verfügbarkeit als Post-Consumer-Kunststoffabfall und seine Eignung zur Umwandlung in Kraftstoff. Polyethylen findet breite Anwendung in Verpackungen und Behältern und ist somit ein wichtiger Rohstoff für die Kunststoff-zu-Kraftstoff-Technologie. Seine einfache Verarbeitung und sein hoher Heizwert fördern zudem seinen Einsatz in der Energierückgewinnung und in industriellen Anwendungen.

Berichtsumfang und Marktsegmentierung für die Umwandlung von Kunststoffen in Kraftstoff

|

Attribute |

Wichtige Markteinblicke zum Thema „Kunststoffe zu Kraftstoff“ |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für die Umwandlung von Kunststoffen in Kraftstoff

„Steigende Nachfrage nach nachhaltigen Abfallverwertungslösungen“

Der zunehmende Fokus auf die Reduzierung von Plastikmüll und die Förderung von Kreislaufwirtschaftsinitiativen prägt den Markt für die Umwandlung von Kunststoffen in Kraftstoffe maßgeblich, da Regierungen, Industrie und Verbraucher vermehrt umweltverträgliche und ressourcenschonende Lösungen bevorzugen. Technologien zur Umwandlung von Kunststoffen in Kraftstoffe gewinnen an Bedeutung, da sie nicht recycelbare Kunststoffe in nutzbare Kraftstoffe umwandeln, die Belastung von Deponien verringern und alternative Energie erzeugen können. Dieser Trend verstärkt ihre Anwendung in den Bereichen Energie, Transport und Industrie und ermutigt Hersteller, effizientere und sauberere Umwandlungstechnologien zu entwickeln.

Das wachsende Bewusstsein für ökologische Nachhaltigkeit, Energiesicherheit und die Einhaltung gesetzlicher Vorschriften hat die Nachfrage nach Lösungen zur Umwandlung von Kunststoffen in Kraftstoffe beschleunigt. Industrie und Kommunen suchen aktiv nach Technologien, die die Kunststoffverschmutzung bekämpfen und gleichzeitig wertvolle Energie erzeugen können. Dies veranlasst Unternehmen, in fortschrittliche Pyrolyse- und Katalysesysteme zu investieren.

Nachhaltigkeits- und Regulierungstrends beeinflussen Kauf- und Investitionsentscheidungen. Regierungen und Organisationen legen Wert auf umweltfreundliche Betriebsabläufe, Emissionsreduzierung und die Einhaltung von Abfallmanagementrichtlinien. Diese Faktoren helfen Unternehmen, sich in einem wettbewerbsintensiven Markt zu differenzieren und das Vertrauen ihrer Stakeholder zu gewinnen. Gleichzeitig fördern sie die Einführung von Zertifizierungen und Umweltkennzeichnungen für Technologien zur Umwandlung von Kunststoffen in Kraftstoffe.

Beispielsweise erweiterten Plastic Energy in Spanien und Brightmark Energy in den USA im Jahr 2024 ihre Produktionskapazitäten durch die Integration fortschrittlicher Anlagen zur Umwandlung von Kunststoffen in Kraftstoffe. Diese Projekte wurden als Reaktion auf die steigende industrielle und kommunale Nachfrage nach Lösungen zur Energiegewinnung aus Abfällen initiiert und umfassen Anwendungen im gewerblichen, industriellen und kommunalen Bereich. Die produzierten Kraftstoffe wurden zudem als umweltverträgliche Alternativen zu konventionellen fossilen Brennstoffen vermarktet, was die Markenreputation und das Engagement der Stakeholder stärkte.

Die Nachfrage nach Lösungen zur Kraftstoffgewinnung aus Kunststoffen wächst zwar, doch ein nachhaltiges Marktwachstum hängt von kontinuierlicher Forschung und Entwicklung, kosteneffizienter Produktion und hoher Umwandlungseffizienz ab. Hersteller konzentrieren sich zudem auf die Verbesserung der Skalierbarkeit, das Rohstoffmanagement und die Entwicklung innovativer Lösungen, die Kosten, Energieausbeute und Umweltverträglichkeit in Einklang bringen, um eine breitere Anwendung zu ermöglichen.

Marktdynamik der Kunststoff-zu-Kraftstoff-Produktion

Treiber

„Zunehmender Fokus auf ökologische Nachhaltigkeit und Abfallreduzierung“

Das weltweit wachsende Bewusstsein für die Plastikverschmutzung und den Bedarf an alternativen Energiequellen treibt den Markt für die Umwandlung von Kunststoffen in Kraftstoffe maßgeblich an. Regierungen, Industrieunternehmen und Entsorgungsbetriebe investieren verstärkt in Technologien, die nicht recycelbare Kunststoffe in nutzbare Kraftstoffe umwandeln und so Initiativen für saubere Energie und die Ziele der Kreislaufwirtschaft unterstützen.

• Zunehmende Anwendungen in der Energieerzeugung, im Transportwesen und bei industriellen Kraftstoffen beeinflussen das Marktwachstum. Lösungen zur Umwandlung von Kunststoffen in Kraftstoffe tragen dazu bei, die Abhängigkeit von fossilen Brennstoffen zu verringern, die Abfallmenge auf Deponien zu minimieren und energieeffiziente Alternativen bereitzustellen. Dadurch können die Beteiligten ihre Nachhaltigkeitsziele erreichen und regulatorische Anforderungen erfüllen.

Energie- und Industrieunternehmen fördern aktiv die Umwandlung von Kunststoffen in Kraftstoffe durch strategische Investitionen, Anlagenerweiterungen und Technologiepartnerschaften. Diese Bemühungen werden durch zunehmende Umweltauflagen, unternehmerische Nachhaltigkeitsziele und die verstärkte Nutzung saubererer Kraftstoffe unterstützt. Sie fördern zudem die Zusammenarbeit zwischen Technologieanbietern und Entsorgungsunternehmen, um die betriebliche Effizienz und die Kraftstoffqualität zu verbessern.

Beispielsweise berichteten Brightmark Energy in den USA und Recycling Technologies in Großbritannien im Jahr 2023 über einen verstärkten Einsatz von Anlagen zur Umwandlung von Kunststoffen in Kraftstoff. Diese Expansion folgte einer gestiegenen Nachfrage von Kommunen und Industrie nach alternativen Kraftstofflösungen, was die Akzeptanz förderte und zu langfristigen Verträgen führte. Beide Unternehmen betonten in ihren Marketingkampagnen zudem Nachhaltigkeit und die Einhaltung gesetzlicher Vorschriften, um ihre Glaubwürdigkeit und Marktposition zu stärken.

Obwohl steigende Umwelt- und Energieeffizienztrends das Wachstum begünstigen, hängt eine breitere Akzeptanz von Kostenoptimierung, Rohstoffverfügbarkeit und skalierbaren Produktionstechnologien ab. Investitionen in effiziente Lieferketten, fortschrittliche Umwandlungsprozesse und technologische Innovationen sind entscheidend, um die globale Nachfrage zu decken und Wettbewerbsvorteile zu sichern.

Zurückhaltung/Herausforderung

„Hohe Produktionskosten und begrenzte Rohstoffverfügbarkeit“

Die vergleichsweise höheren Produktionskosten für Kunststoffkraftstoffe im Vergleich zu konventionellen fossilen Brennstoffen stellen weiterhin eine zentrale Herausforderung dar und hemmen die Akzeptanz in kostensensiblen Branchen. Höhere Rohstoffkosten, komplexe Umwandlungstechnologien und kapitalintensive Anlagen tragen zu den höheren Preisen bei. Darüber hinaus kann die unbeständige Verfügbarkeit geeigneter Kunststoffabfälle die Betriebsstabilität und die Marktdurchdringung zusätzlich beeinträchtigen.

• Bewusstsein und technologische Bereitschaft sind weiterhin uneinheitlich, insbesondere in Entwicklungsländern, wo die Infrastruktur für die Abfallwirtschaft noch im Aufbau ist. Das begrenzte Verständnis von Umwandlungstechnologien und deren Vorteilen hemmt deren Anwendung in bestimmten Industrie- und Kommunalbereichen. Dies führt auch zu einer langsameren Umsetzung in Regionen, in denen Bildungsinitiativen zu Lösungen für die Umwandlung von Kunststoffen in Kraftstoff nur unzureichend vorhanden sind.

Lieferketten- und operative Herausforderungen beeinträchtigen ebenfalls das Marktwachstum, da Anlagen zur Umwandlung von Kunststoffen in Kraftstoff eine zuverlässige Rohstoffversorgung, Qualitätskontrolle und die Einhaltung strenger Umweltstandards erfordern. Logistische Komplexität, Lageranforderungen und die Einhaltung gesetzlicher Vorschriften erhöhen die Betriebskosten. Unternehmen müssen in effiziente Sammel-, Sortier- und Transportsysteme investieren, um einen reibungslosen Betrieb zu gewährleisten.

Beispielsweise verzeichneten Anlagen zur Umwandlung von Kunststoffen in Kraftstoff in Indien und Südostasien im Jahr 2024 aufgrund hoher Betriebskosten, eingeschränktem Zugang zu sortierten Kunststoffabfällen und regulatorischer Unsicherheiten eine langsamere Marktdurchdringung. Infrastrukturelle Einschränkungen und strenge Umweltauflagen stellten zusätzliche Hürden dar. Diese Faktoren veranlassten einige Kommunen und Industrieunternehmen zudem, auf konventionelle Abfallentsorgung oder Kraftstoffquellen zurückzugreifen, was die Marktexpansion beeinträchtigte.

Die Bewältigung dieser Herausforderungen erfordert kosteneffiziente Produktionsmethoden, erweiterte Rohstoffnetze und gezielte Bildungsinitiativen für Industrie und Regierungen. Die Zusammenarbeit mit Kommunen, Entsorgungsunternehmen und Aufsichtsbehörden kann dazu beitragen, das langfristige Wachstumspotenzial des globalen Marktes für die Umwandlung von Kunststoffen in Kraftstoffe zu erschließen. Darüber hinaus sind die Entwicklung wettbewerbsfähiger Technologien und die Stärkung von Marketingstrategien, die auf Umwelt- und Energievorteile abzielen, für eine breite Akzeptanz unerlässlich.

Marktumfang der Umwandlung von Kunststoffen in Kraftstoff

Der Markt ist nach Art, Technologie und Endverwendung segmentiert.

• Nach Typ

Basierend auf der Kunststoffart ist der Markt für die Umwandlung von Kunststoffen in Kraftstoffe in Polyethylen, Polystyrol, Polyvinylchlorid, Polyethylenterephthalat und Polypropylen unterteilt. Das Segment Polyethylen erzielte 2025 den größten Marktanteil, was auf seine hohe Verfügbarkeit als Post-Consumer-Kunststoffabfall und seine Eignung zur Kraftstoffumwandlung zurückzuführen ist. Polyethylen findet breite Anwendung in Verpackungen und Behältern und ist somit ein wichtiger Rohstoff für Technologien zur Umwandlung von Kunststoffen in Kraftstoffe. Seine einfache Verarbeitung und sein hoher Heizwert fördern zudem seinen Einsatz in der Energierückgewinnung und in industriellen Anwendungen.

Das Polypropylen-Segment dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach effizienter Umwandlung von Industrie- und Verpackungsabfällen in nutzbare Kraftstoffe. Polypropylenbasierte Kunststoff-zu-Kraftstoff-Lösungen gewinnen aufgrund ihres höheren Energiegehalts und ihrer Kompatibilität mit fortschrittlichen Pyrolyse- und Katalysetechnologien zunehmend an Bedeutung. Das Wachstum im Fertigungs- und Verpackungssektor sichert eine stetige Versorgung mit Polypropylenabfällen für die Kraftstoffproduktion.

• Durch Technologie

Technologisch gesehen ist der Markt in katalytische Depolymerisation, Pyrolyse und Vergasung unterteilt. Das Segment Pyrolyse erzielte 2025 den größten Umsatzanteil, da es gemischte Kunststoffabfälle effizient in hochenergetische Brennstoffe umwandelt und sich für eine breite Palette von Ausgangsmaterialien eignet. Pyrolysetechnologien finden breite Anwendung in der Industrie, beispielsweise zur Stromerzeugung, für Kraftstoffe und chemische Rohstoffe. Kontinuierliche Innovationen im Reaktordesign und in der Prozessoptimierung haben die Brennstoffausbeute verbessert und die Emissionen reduziert, was das Marktwachstum weiter fördert.

Das Segment der katalytischen Depolymerisation wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch seine Fähigkeit, qualitativ hochwertigere Kraftstoffe mit geringerer Umweltbelastung herzustellen. Katalytische Verfahren ermöglichen die Umwandlung von Kunststoffen in flüssige Kraftstoffe, die herkömmlichem Diesel und Benzin ähneln. Fortschritte bei Katalysatoren und der Prozessintegration verbessern die Energieeffizienz und Skalierbarkeit und fördern so eine breitere Anwendung in Industrie und Gewerbe.

• Nach Endverwendung

Basierend auf der Endverwendung ist der Markt in Rohöl, Wasserstoff, Schwefel und Sonstige unterteilt. Das Segment Rohöl erzielte 2025 den größten Marktanteil, angetrieben durch die hohe Nachfrage nach flüssigen Kraftstoffen aus Kunststoffabfällen als Alternative zu konventionellem Erdöl. Rohöl aus der Kunststoffverwertung findet zunehmend Anwendung in der Industrie, im Transportwesen und in der Petrochemie. Das Segment profitiert von staatlichen Förderprogrammen für erneuerbare und alternative Energiequellen.

Dem Wasserstoffsegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch den steigenden Bedarf an sauberer Energie und emissionsarmen Kraftstoffalternativen. Wasserstoff, der aus Kunststoff-zu-Kraftstoff-Prozessen gewonnen wird, findet Anwendung in der Energieerzeugung, in industriellen Prozessen und im Transportwesen. Technologische Fortschritte bei den Umwandlungsmethoden und förderliche politische Rahmenbedingungen für Wasserstoffenergie beschleunigen das Marktwachstum in diesem Segment.

Regionale Analyse des Marktes für die Umwandlung von Kunststoffen in Kraftstoff

- Der asiatisch-pazifische Raum dominierte den Markt für die Umwandlung von Kunststoffen in Kraftstoffe mit dem größten Umsatzanteil von 50,75 % im Jahr 2025, angetrieben durch die rasche Industrialisierung, die zunehmende Urbanisierung und den wachsenden Energiebedarf in Ländern wie China, Japan und Indien.

- Regierungsinitiativen zur Förderung von Abfallverwertungsanlagen und ökologischer Nachhaltigkeit beschleunigen die Markteinführung.

- Darüber hinaus entwickelt sich der asiatisch-pazifische Raum zu einem Produktionszentrum für Kunststoff-zu-Kraftstoff-Technologien, wodurch die Erschwinglichkeit und Zugänglichkeit von Lösungen in der gesamten Region zunimmt.

Einblick in den japanischen Markt für die Umwandlung von Kunststoffen in Kraftstoff

Der japanische Markt für die Umwandlung von Kunststoffen in Kraftstoffe dürfte aufgrund des Fokus des Landes auf ökologische Nachhaltigkeit, Energieeffizienz und die Einführung fortschrittlicher Technologien von 2026 bis 2033 das schnellste Wachstum verzeichnen. Industrie und Kommunen investieren verstärkt in Pyrolyse- und katalytische Depolymerisationsanlagen, um Kunststoffabfälle in Kraftstoff umzuwandeln. Darüber hinaus treibt die Integration von Lösungen zur Kraftstoffgewinnung aus Kunststoffen in Strategien für erneuerbare Energien das Wachstum an, während Japans alternde Bevölkerung und energiebewusste Politik die Nachfrage nach effizienten und umweltfreundlichen Lösungen zur Abfallverwertung voraussichtlich weiter steigern werden.

Einblick in den chinesischen Markt für die Umwandlung von Kunststoffen in Kraftstoff

Der chinesische Markt für die Umwandlung von Kunststoffen in Kraftstoffe wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasante Industrialisierung, Urbanisierung und den hohen Kunststoffverbrauch zurückzuführen. China gehört zu den größten Produzenten von Kunststoffabfällen, und die Nutzung von Technologien zur Kunststoffverwertung gewinnt bei kommunalen, industriellen und gewerblichen Betreibern zunehmend an Bedeutung. Staatliche Initiativen zur Förderung intelligenter Städte und nachhaltiger Energielösungen sowie die Präsenz inländischer Technologieanbieter sind Schlüsselfaktoren für das Marktwachstum in China.

Einblick in den nordamerikanischen Markt für die Umwandlung von Kunststoffen in Kraftstoff

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende industrielle Nutzung von Abfallverwertungsanlagen zur Energiegewinnung sowie unterstützende staatliche Initiativen zur Förderung der Kreislaufwirtschaft. Verbraucher und Industrie in der Region legen immer mehr Wert auf nachhaltige Kraftstoffalternativen und effiziente Abfallmanagementlösungen, was die Nachfrage nach Technologien zur Umwandlung von Kunststoffen in Kraftstoff steigert. Diese breite Akzeptanz wird zusätzlich durch eine fortschrittliche Infrastruktur zur Abfallsammlung, ein hohes Bewusstsein für ökologische Nachhaltigkeit und den steigenden Energiebedarf der Industrie begünstigt. Dadurch etabliert sich die Umwandlung von Kunststoffen in Kraftstoff als bevorzugte Lösung für kommunale und industrielle Anwendungen.

Einblick in den US-amerikanischen Markt für die Umwandlung von Kunststoffen in Kraftstoff

Der US-amerikanische Markt für die Umwandlung von Kunststoffen in Kraftstoffe dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Menge an Kunststoffabfällen und zunehmende Investitionen in die Produktion alternativer Kraftstoffe. Die Industrie setzt verstärkt auf Pyrolyse- und katalytische Depolymerisationstechnologien, um nicht recycelbare Kunststoffe in nutzbare Kraftstoffe umzuwandeln. Verstärkte regulatorische Unterstützung und Nachhaltigkeitsinitiativen von Unternehmen treiben das Marktwachstum zusätzlich an. Darüber hinaus verbessern Partnerschaften zwischen Entsorgungsunternehmen und Technologieanbietern die betriebliche Effizienz und die Kraftstoffausbeute.

Einblick in den europäischen Markt für die Umwandlung von Kunststoffen in Kraftstoff

Der europäische Markt für die Umwandlung von Kunststoffen in Kraftstoffe wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind strenge Umweltauflagen und Richtlinien zur Förderung erneuerbarer Energien und Abfallverwertung. Die zunehmende Urbanisierung und Industrialisierung begünstigen die Verbreitung von Technologien zur Kunststoffumwandlung in Kraftstoffe. Europäische Akteure schätzen zudem die doppelten Vorteile der Reduzierung von Plastikverschmutzung und der Erzeugung alternativer Kraftstoffe. Die Region erlebt ein signifikantes Wachstum in den Bereichen Kommunen, Industrie und Gewerbe, wobei Anlagen zur Kunststoffumwandlung in Kraftstoffe sowohl in neue als auch in bestehende Infrastrukturen integriert werden.

Einblick in den britischen Markt für die Umwandlung von Kunststoffen in Kraftstoff

Der britische Markt für die Umwandlung von Kunststoffen in Kraftstoffe dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Abfallwirtschaftsrichtlinien und der zunehmende Fokus auf nachhaltige Energiealternativen. Steigende Initiativen von Industrie und Kommunen zur effizienten Bewirtschaftung von Kunststoffabfällen fördern die Nutzung von Kunststoff-zu-Kraftstoff-Lösungen. Der starke Fokus des Landes auf Dekarbonisierung, kombiniert mit Investitionen in fortschrittliche Umwandlungstechnologien, dürfte das Marktwachstum weiter ankurbeln.

Einblick in den deutschen Markt für die Umwandlung von Kunststoffen in Kraftstoff

Der deutsche Markt für die Umwandlung von Kunststoffen in Kraftstoffe wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende industrielle Nutzung alternativer Kraftstofflösungen und das hohe Bewusstsein für ökologische Nachhaltigkeit. Deutschlands fortschrittliche Infrastruktur und das Engagement für erneuerbare Energien fördern die Errichtung von Anlagen zur Kunststoff-zu-Kraftstoff-Umwandlung. Auch die Integration dieser Technologien in industrielle und kommunale Abläufe gewinnt immer mehr an Bedeutung, wobei die Einhaltung gesetzlicher Vorschriften und die Emissionsreduzierung im Vordergrund stehen.

Marktanteil der Kunststoff-zu-Kraftstoff-Produktion

Die Kunststoff-zu-Kraftstoff-Industrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Vadxx Energy LLC (USA)

- RES Polyflow LLC (USA)

- Green Envirotec Holdings Corp. (Kanada)

- Agilyx (USA)

- JBI, Inc. (USA)

- Envion AG (Schweiz)

- Shangqiu Sihai Machinery Equipment Co., Ltd. (China)

- Beston (Henan) Machinery Co., Ltd. (China)

- Zhangzhou Qiyu Renewable Energy Technology Co., Ltd. (China)

- CbS Technologies (USA)

- POLCYL (Frankreich)

- Klean Industries Inc. (Kanada)

- Renewlogy (USA)

- RESYNERGI (UK)

- Rudra Environmental Solutions India Ltd. (Indien)

- MK Aromatics Limited (Indien)

- Cassandra Oil AB (Schweden)

- Avantium (Niederlande)

Neueste Entwicklungen auf dem Markt für die Umwandlung von Kunststoffen in Kraftstoff

- Im Januar 2025 schloss Agilyx die Übernahme einer Minderheitsbeteiligung an GreenDot Global ab. Dadurch stärkte das Unternehmen seine Rohstoffbeschaffungskapazitäten und baute seine Plattform für Kreislaufwirtschaft mit Kunststoffen in Europa aus. Dieser strategische Schritt sichert Agilyx eine stetige Versorgung mit Kunststoffabfällen zur Umwandlung in Kraftstoffe und Chemikalien und unterstützt so seine langfristigen Wachstumspläne. Die Partnerschaft soll die Wettbewerbsposition des Unternehmens auf dem europäischen Markt stärken, die betriebliche Effizienz verbessern und die breitere Anwendung nachhaltiger Lösungen zur Kraftstoffgewinnung aus Kunststoffen fördern. Darüber hinaus dürfte diese Zusammenarbeit Innovationen im Rohstoffmanagement und in Verarbeitungstechnologien beschleunigen und der gesamten Branche zugutekommen.

- Im Dezember 2024 trieb Plastic Energy die Inbetriebnahme seiner in Zusammenarbeit mit SABIC entwickelten, hochmodernen Recyclinganlage in den Niederlanden voran und rückte damit der kommerziellen Produktion im vollen Umfang näher. Die Anlage ermöglicht die Umwandlung von Kunststoffabfällen in hochwertige Kraftstoffe und Rohstoffe für die chemische Industrie und reduziert so die Abhängigkeit von fossilen Brennstoffen. Diese Entwicklung fördert die Kreislaufwirtschaft, indem nicht recycelbare Kunststoffe in wertvolle Ressourcen verwandelt werden. Sie soll zudem neue Marktchancen für das industrielle Kunststoffrecycling in Europa eröffnen und Investitionen in ähnliche nachhaltige Technologien anregen. Darüber hinaus unterstreicht das Projekt die wachsende Bedeutung von Partnerschaften zwischen Technologieanbietern und großen Chemieunternehmen für die Skalierung von Lösungen zur Kraftstoffgewinnung aus Kunststoffen.

- Im Mai 2024 gelang es Forschern des Ames National Laboratory, Plastikmüll erfolgreich in Kraftstoff umzuwandeln und damit einen skalierbaren und innovativen Ansatz zur Abfallverwertung zu demonstrieren. Dieser Durchbruch zeigt fortschrittliche chemische und katalytische Methoden auf, mit denen sich verschiedene Arten von Plastikmüll effizient in nutzbare Kraftstoffe umwandeln lassen. Diese Innovation könnte die industrielle Anwendung beschleunigen, indem sie eine technisch realisierbare und umweltfreundliche Alternative zur herkömmlichen Abfallentsorgung bietet. Sie hat zudem das Potenzial, die globale Forschung im Bereich der Kunststoffverwertung zu beeinflussen und die Entwicklung von Technologien der nächsten Generation zu fördern. Darüber hinaus stärkt sie die Rolle öffentlicher Forschungseinrichtungen bei der Unterstützung nachhaltiger Energielösungen.

- Im Januar 2024 kündigte Advanced Hydrocarbon Fuels Limited (AHFL) Pläne für die Inbetriebnahme ihrer ersten Anlage im kommerziellen Maßstab in Großbritannien an. Diese Anlage präsentiert ein revolutionäres Verfahren zur Umwandlung von Kunststoff in Kraftstoff. Sie soll die firmeneigene Technologie des Unternehmens und deren Fähigkeit zur Verarbeitung großer Mengen an Kunststoffabfällen praktisch demonstrieren. Durch die Produktion nachhaltiger Kraftstoffe im großen Maßstab trägt das Projekt zur Reduzierung der Kunststoffverschmutzung und zur regionalen Energiesicherheit bei. Die Inbetriebnahme dürfte die Unterstützung durch Regulierungsbehörden fördern, weitere Investitionen in Technologien zur Umwandlung von Kunststoff in Kraftstoff anziehen und das Marktvertrauen in industrielle Anwendungen stärken. Darüber hinaus setzt sie einen Präzedenzfall für zukünftige kommerzielle Anlagen in ganz Europa und anderen Regionen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.