Global Poland Syndrome Market

Marktgröße in Milliarden USD

CAGR :

%

USD

72.20 Million

USD

100.11 Million

2025

2033

USD

72.20 Million

USD

100.11 Million

2025

2033

| 2026 –2033 | |

| USD 72.20 Million | |

| USD 100.11 Million | |

| % | |

|

Globale Polen-Syndrom-Markt, nach Typ (Unilaterale Polen-Syndrom, Bilaterale Polen-Syndrom, Mild Form und Schwere Form), Behandlung (Plastische Chirurgie, Therapeutische Tattooing und physikalische Therapie), Diagnose (CT-Scans, MRI-Scans und Röntgen), Distribution Channel (Hospital Pharmacy, Retail Pharmacy, Online-Apotheken und andere)- Industrietrends und Prognosen bis 2033

Polen-SyndrommarktÜberblick

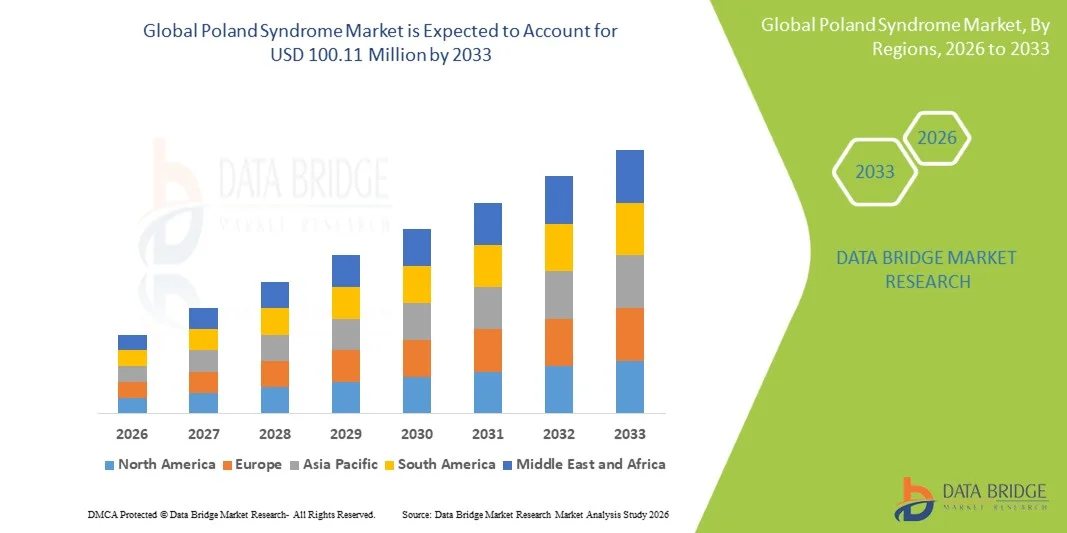

Der polnische Syndrommarkt wurde bei72,20 Mio. USD im Jahr 2025und wird zu erreichen100,11 Mio. USD bis 2033, in einemCAGR von 4.17% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch das zunehmende Bewusstsein für seltene angeborene Brust Wanddeformitäten, Fortschritte in rekonstruktive plastische Chirurgie-Techniken, und verbesserte Zugang zu Frühdiagnose und spezialisierte chirurgische Versorgung.

Die steigende Nachfrage nach ästhetischen und funktionalen Rekonstruktionsverfahren sowie die zunehmende Einführung von implantatbasierten und autologen Geweberekonstruktionsmethoden unterstützt die Markterweiterung. Die zunehmende klinische Ausrichtung auf die pädiatrische Anomalie-Korrektur und die verbesserten operativen Ergebnisse durch mikrochirurgische Innovationen verstärken die Therapieaufnahme über Gesundheitssysteme. Darüber hinaus tragen die Erweiterungsfähigkeiten von Spezial-Plastik-Chirurgiezentren und Krankenhäusern sowie die schrittweise Verbesserung der Versicherungsdeckung für rekonstruktive Verfahren zum stetigen Wachstum der Polen-Syndrom-Behandlungslandschaft weltweit bei.

Trends und Einblicke

- Nordamerika dominierte den polnischen Syndrommarkt mit dem größten Anteil von 38,6% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohes Bewusstsein für seltene angeborene Störungen, und starke Annahme von rekonstruktive plastische Chirurgie Verfahren.

- Das Unilateral-Polen-Syndrom-Segment führte den Markt mit einem Anteil von 62,4% im Jahr 2025, angetrieben durch seine deutlich höhere Prävalenz und häufigere klinische Diagnose im Vergleich zu bilateralen und komplexen Varianten.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 5,1% von 2026 bis 2033 sein, die durch die Verbesserung des Gesundheitszugangs, das zunehmende Bewusstsein für angeborene Anomalien, die Erhöhung des medizinischen Tourismus und die Ausweitung der Verfügbarkeit fortgeschrittener plastischer und rekonstruktiver Chirurgie in Ländern wie Indien, China und Japan gefördert wird.

- Severe Form sind die am schnellsten wachsende Art, projiziert, um eine CAGR von 5,4% zu registrieren, was den Anstieg der Identifizierung komplexer kongenitaler Präsentationen mit Brustwandverformungen und zugehörigen Gliedmaßen Anormalitäten wie syndaktisch widerspiegelt.

- Das Segment Plastic Surgery dominierte die Behandlungskategorie mit einem Umsatzanteil von 78,9 % im Jahr 2025, der durch den primären und effektivsten Behandlungsansatz für den Wiederaufbau der Brustwand und die ästhetische Korrektur geführt wurde.

- MRI Scans entfiel auf 49,6% des Marktes, bevorzugt durch seine überlegene Fähigkeit, weiche Gewebestrukturen, Muskelfreiheit und Brustwand-Asymmetrie mit hoher Präzision zu bewerten.

- Das Segment CT Scans ist die am schnellsten wachsende Diagnosekategorie, mit einem CAGR von 5,1%, angetrieben durch die steigende Nachfrage nach hochauflösender 3D-Visualisierung von Knochenstrukturen für die chirurgische Rekonstruktionsplanung.

Marktgröße und Prognose

- Globaler Marktwert (2025): 72,20 Mio. USD

- Voraussichtlicher Marktwert (2033): 100,11 Mio. USD

- Prognose CAGR (2026–2033): 4.17%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Polen-SyndrommarktSegment

|

Attribute |

Polen-Syndrom SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Johnson & Johnson Services, Inc.(US) ·Strümpfe(US) ·Zimmer und Zimmer(US) ·Medtronic(Irland) ·SAMMLUNG Nephe(USK) · B. Braun SE (Deutschland) · GE HealthCare (USA) · Siemens Healthineers AG (Deutschland) · Koninklijke Philips N.V. (Niederlande) · AbbVie Inc. (USA) · Merz Pharma GmbH & Co. KGaA (Deutschland) · POLYTECH Health & Aesthetics GmbH (Deutschland) · GC Ästhetik plc (Irland) · Mentor Worldwide LLC (USA) · Betriebslabors Holdings Inc. (Costa Rica) · HansBiomed Co., Ltd. (Südkorea) · Cynosure, LLC (USA) · Cutera, Inc. (USA) · Integra LifeSciences Holdings Corporation (USA) · KLS Martin Group (Deutschland) |

|

Marktmöglichkeiten |

· Rising Adoption von 3D-gedruckten benutzerdefinierten Implantaten für präzise Brustwandrekonstruktion · Erweitern der Verwendung von regenerativer Medizin und fetten Stammzell-angereicherten Pfropftechniken · medizinischer Tourismus für seltene rekonstruktive plastische Chirurgie wachsen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Polen Syndrom Markttrends

Trend: Wachstum in fortschrittlichen rekonstruktiven und minimal invasiven chirurgischen Techniken

Die zunehmende Übernahme fortschrittlicher rekonstruktiver Verfahren wie implantatbasierter Brustrekonstruktion, autologer Fetttransplantation und mikrochirurgischer Klappentechniken verbessert die ästhetischen und funktionalen Ergebnisse für polnische Syndrompatienten deutlich. Surgeons integrieren zunehmend 3D-Bildgebungs- und Operationsplanungswerkzeuge, um die Präzision in der Brustwandsymmetrie-Korrektur zu verbessern, während regenerative Ansätze wie fettangereicherte Pfropfung für weniger invasive Korrekturen Zugkraft gewinnen. Die zunehmende Spezialisierung auf pädiatrische und erwachsene kongenitale Deformitätskorrektur, zusammen mit verbesserten postoperativen Wiederherstellungsprotokollen, erhöht die Prozesserfolgsraten in tertiären Pflegezentren und spezialisierten plastischen Chirurgie Krankenhäusern. So nutzen beispielsweise hochvolumige rekonstruktive Zentren in Europa und Nordamerika zunehmend 3D-gestützte vorchirurgische Modellierung für Brustwandrekonstruktionen.

Polen Syndrom Marktdynamik

Key Market Driver: Steigende Nachfrage nach spezialisierten rekonstruktiven Chirurgie in kongenitalen Chest Deformitäten

Die zunehmende Anerkennung und Diagnose von Polen-Syndrom, kombiniert mit zunehmendem Bewusstsein für kosmetische und funktionale Korrekturoptionen, ist die Nachfrage nach spezialisierten rekonstruktiven Operationen weltweit. Verbesserungen in chirurgischen Techniken, die Verfügbarkeit von fortgeschrittenen Implantaten und die Erweiterung von geschulten plastischen Chirurgen ermöglichen mehr Patienten in früheren Phasen des Lebens zu korrigieren. Darüber hinaus unterstützen steigender Gesundheitszugang und allmähliche Verbesserungen der Versicherungsdeckung für angeborene rekonstruktive Verfahren das Marktwachstum in den entwickelten und Schwellenländern. So berichten z.B. spezialisierte plastische Chirurgie-Einheiten in tertiären Krankenhäusern in den Vereinigten Staaten und Europa zunehmende Mengen an an angeborenen Wandrekonstruktionsgehäusen.

Key Restraint/Challenge: Hohe Kosten und eingeschränkte Erreichbarkeit fortschrittlicher rekonstruktiver Verfahren

Eine große Zurückhaltung auf dem polnischen Syndrommarkt sind die hohen Kosten, die mit fortgeschrittenen rekonstruktiven Operationen verbunden sind, einschließlich der implantatbasierten Rekonstruktion, Fetttransplantation und mehrstufigen chirurgischen Korrekturen. Eine begrenzte Rückzahlungsdeckung in vielen Regionen schränkt den Patientenzugang weiter ein, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, in denen eine spezialisierte plastische Chirurgie-Infrastruktur unterentwickelt wird. Darüber hinaus schafft die Knappheit hoch ausgebildeter rekonstruktiver Mikrochirurgen und ungleichmäßige Verteilung spezialisierter Behandlungszentren signifikante Zugangshindernisse für Patienten, die eine komplexe Brustwandkorrektur erfordern. Zum Beispiel stehen Patienten in mehreren Entwicklungsregionen oft vor langen Wartezeiten oder müssen international auf fortgeschrittene angeborene Rekonstruktionsverfahren zugreifen.

Key Market Opportunity: Erweiterung der Regenerativen Medizin und personalisierte Rekonstruktionstechnologien

Die zunehmende Integration von regenerativen Medikamentenansätzen, einschließlich stammzellverstärkter Fettpfropfung und bioverstärkter Gewebegerüste, stellt eine große Wachstumschance auf dem polnischen Syndrommarkt dar, indem die langfristigen Volumenretentionen und ästhetischen Ergebnisse in der Brustrekonstruktion verbessert werden. Fortschritte bei der 3D-Druck- und patientenspezifischen Implantatgestaltung ermöglichen hochindividuelle Rekonstruktionslösungen, die den individuellen anatomischen Variationen besser entsprechen, die Revisions-Chirurgieraten reduzieren und die Patientenzufriedenheit verbessern. Darüber hinaus erhöht die zunehmende Nutzung der digitalen chirurgischen Planung und AI-assisted Rekonstruktionsmodellierung die Verfahrensgenauigkeit und erweitert die Einführung fortschrittlicher Korrekturchirurgen in spezialisierten Gesundheitszentren. So werden z.B. führende plastische Chirurgieinstitute in Nordamerika und Europa zunehmend patientenspezifische 3D-gedruckte Brustimplantate für komplexe angeborene Deformitätskorrekturfälle einsetzen.

Polen Syndrom Marktbereich

Der polnische Syndrommarkt wird auf Basis von Art, Behandlung, Diagnose und Verteilungskanal segmentiert.

- Typ

Auf Basis des Typs wird der polnische Syndrommarkt in das Unilaterale Polen-Syndrom, Bilaterales Polen-Syndrom, Mild Form und Severe Form segmentiert. Das Segment Unilaterale Polen-Syndrom dominierte den Markt mit einem Anteil von 62,4% im Jahr 2025, aufgrund seiner deutlich höheren Prävalenz und häufigeren klinischen Diagnose im Vergleich zu bilateralen und komplexen Varianten. Diese Form präsentiert typischerweise als einseitige Brustwand Asymmetrie mit unterentwickelten oder abwesenden Pectoralis Muskel, so dass es die am häufigsten behandelte Kategorie in der rekonstruktiven Praxis. Die hohe Adoption von implantatbasierten Rekonstruktions- und Fettpfropfverfahren verstärkt die Dominanz. Standardisierte chirurgische Ansätze und relativ vorhersehbare anatomische Korrekturergebnisse tragen zu höheren Verfahrenserfolgsraten bei. Das zunehmende Bewusstsein und eine verbesserte Diagnose-Bildgebung treiben auch höhere Erkennungsraten in entwickelten Gesundheitssystemen. Das Segment profitiert weiterhin von einer starken Nachfrage nach kosmetischen und funktionalen Korrekturverfahren.

Das Segment Severe Form wird voraussichtlich das schnellste Wachstum bei einem CAGR von 5,4% von 2026 bis 2033 registrieren, das durch eine zunehmende Identifizierung komplexer kongenitaler Präsentationen mit Brustwandverformungen und damit verbundener Gliedmaßen-Anomalien wie syndactyly angetrieben wird. Diese Fälle erfordern fortgeschrittene mehrstufige rekonstruktive Verfahren, die die klinischen Interventionsraten deutlich erhöhen. Verbesserungen in mikrochirurgischen Techniken, 3D-Chirurgieplanung und regenerativen Rekonstruktionsansätzen machen die Behandlung durchführbar und erfolgreich. Die Ausweitung der Verfügbarkeit von spezialisierten angeborenen Deformität und tertiären Pflegezentren verbessert den Zugang zur fortgeschrittenen Pflege. Die zunehmende pädiatrische Screening- und Frühdiagnose trägt ebenfalls zur höheren Therapieaufnahme bei. Die zunehmende Bereitschaft der Patienten, eine Korrekturoperation zur funktionellen Verbesserung durchzuführen, beschleunigt das Segmentwachstum weiter.

- Durch Behandlung

Auf der Grundlage der Behandlung wird der polnische Syndrommarkt in plastische Chirurgie, therapeutische Tätowierung und körperliche Therapie segmentiert. Das Segment Plastic Surgery dominierte den Markt mit einem Anteil von 78,9% im Jahr 2025, da es den primären und effektivsten Behandlungsansatz für die Rekonstruktion der Brustwand und ästhetische Korrektur darstellt. Verfahren wie implantatbasierte Rekonstruktion, Muskelklappenchirurgie und autologe Fettpfropfung werden in Krankenhäusern und Spezialkliniken weit verbreitet. Kontinuierliche Fortschritte in chirurgischen Techniken haben deutlich verbesserte Symmetrieergebnisse und reduzierte Erholungszeiten. Hohe verfahrensbedingte Erfolgsquoten und starke klinische Vorlieben machen es weltweit zur Standardbehandlungsoption. Die zunehmende Verfügbarkeit von qualifizierten rekonstruktiven Chirurgen stärkt seine Position. Das Segment profitiert von der wachsenden Nachfrage nach funktionaler Restauration und kosmetischer Verbesserung.

Das Segment Plastic Surgery wird voraussichtlich das schnellste Wachstum bei einem CAGR von 5,3 % von 2026 bis 2033 registrieren, das durch eine zunehmende Einführung minimalinvasiver und regenerativer Rekonstruktionstechniken angetrieben wird. Innovationen wie stammzellenverstärkte Fetttransplantation und 3D-gedruckte patientenspezifische Implantate verbessern die ästhetische Präzision und langfristige Ergebnisse. Das zunehmende Bewusstsein der Patienten und die Vorliebe für natürliche Ergebnisse erhöhen die Nachfrage nach fortschrittlichen chirurgischen Lösungen. Der Ausbau des medizinischen Tourismus für komplexe rekonstruktive Verfahren unterstützt das Wachstum. Verbesserungen in der Versicherungsdeckung für die angeborene Deformitätskorrektur in ausgewählten Regionen erhöhen die Erschwinglichkeit. Kontinuierliche technologische Fortschritte in chirurgischen Werkzeugen und digitalen Planungssystemen beschleunigen die Adoption in spezialisierten Zentren.

- Von der Diagnose

Auf Basis der Diagnose wird der polnische Syndrommarkt in CT-Scans, MRT-Scans und Röntgenaufnahmen segmentiert. Das Segment MRI Scans führte den Markt mit einem Anteil von 49,6% im Jahr 2025, aufgrund seiner überlegenen Fähigkeit, weiche Gewebestrukturen, Muskelfreiheit und Brustwand-Asymmetrie mit hoher Präzision zu bewerten. MRT ist für die vorchirurgische Beurteilung weit verbreitet, da es eine detaillierte Abbildung ohne Strahlenexposition bietet, was es besonders für Kinder- und Jugendpatienten geeignet macht. Es spielt eine entscheidende Rolle bei der Planung rekonstruktiver Verfahren und der Bewertung der Schwere der Deformität. Die zunehmende Verfügbarkeit moderner bildgebender Infrastruktur in Krankenhäusern unterstützt den weit verbreiteten Einsatz. Klinische verlassen sich stark auf MRT für genaue Diagnose- und Behandlungsplanung. Seine nicht-invasive Natur erhöht seine Dominanz in der klinischen Praxis weiter.

Das CT Scans-Segment soll das schnellste Wachstum bei einem CAGR von 5,1% von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach hochauflösender 3D-Visualisierung von Knochenstrukturen für die chirurgische Rekonstruktionsplanung. CT-Bildgebung ermöglicht eine präzise Bewertung von Rippen- und Brustwandverformungen, die in komplexen chirurgischen Fällen kritisch ist. Die Integration der AI-basierten Bildverarbeitungsrekonstruktion verbessert die Diagnosegenauigkeit und Effizienz. Die Ausweitung des Einsatzes in der präoperativen Planung für angepasste Implantate unterstützt die Adoption weiter. Die zunehmende Verfügbarkeit von niedrig dosierten CT-Systemen verbessert die Sicherheit insbesondere bei jüngeren Patienten. Die zunehmende Abhängigkeit von fortschrittlicher Bildgebung in tertiären Pflegezentren beschleunigt das Segmentwachstum.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der polnische Syndrommarkt in Hospital Pharmacy, Retail Pharmacy, Online Pharmacies und andere segmentiert. Das Segment Hospital Pharmacy dominierte den Markt mit einem Anteil von 67,8% im Jahr 2025, da die meisten Polen-Syndrom-Behandlungen in der Natur chirurgisch sind und in Krankenhaus- oder Spezialkliniken durchgeführt werden. Krankenhaus-Apotheken sorgen für die Verfügbarkeit von nachoperativen Medikamenten, Anästhesie-Medikamenten und unterstützenden Pflegeprodukten für rekonstruktive Verfahren. Eine starke Integration mit chirurgischen Abteilungen gewährleistet eine effiziente Behandlung und Patientenmanagement. Zentralisierte Beschaffungssysteme in Krankenhäusern unterstützen die konsequente Verfügbarkeit von Medikamenten. Das zunehmende Volumen an rekonstruktiven Operationen verstärkt die Dominanz dieses Segments. Krankenhäuser bleiben die primäre Pflege für angeborene Deformität Behandlung weltweit.

Das Online-Apotheken-Segment soll das schnellste Wachstum bei einem CAGR von 5,6% von 2026 bis 2033 registrieren, angetrieben durch die zunehmende Einführung von digitalen Gesundheitsplattformen und steigende Nachfrage nach postoperativen Medikamentenbequemlichkeit. Patienten, die einer rekonstruktiven Chirurgie unterzogen werden, benötigen häufig langfristige Schmerz- und Wundpflegemittel, die zunehmend über Online-Kanäle geliefert werden. Das zunehmende Eindringen von E-Beschreibungen und Telemedizin-Diensten unterstützt diese Verschiebung. Verbesserte regulatorische Rahmenbedingungen für E-Apothekengeschäfte erhöhen Vertrauen und Zugänglichkeit. Die Erhöhung der Verbraucherpräferenz für die Heimlieferung und die ermäßigten Preise beschleunigt die Annahme. Die Ausweitung der digitalen Gesundheitsökosysteme wird voraussichtlich weiterhin ein starkes Segmentwachstum vorantreiben.

Polen Syndrom Markt Regionale Analyse

Nordamerika dominierte den polnischen Syndrommarkt mit dem größten Anteil von 38,6% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohes Bewusstsein für seltene angeborene Störungen, und starke Annahme von rekonstruktive plastische Chirurgie Verfahren. Die Region profitiert von der frühen Diagnose durch fortschrittliche bildgebende Technologien und weit verbreiteten Zugang zu komplexen rekonstruktiven Prozeduren wie der implantatbasierten Brustrekonstruktion und der Fetttransplantation. Starke Versicherungsdeckung für die angeborene Deformitätskorrektur in mehreren Fällen und das Vorhandensein führender tertiärer Pflegekliniken unterstützen die Marktführerschaft weiter. Die zunehmende Übernahme minimalinvasiver rekonstruktiver Techniken und regenerativer Arzneimittelansätze verstärkt weiterhin die Dominanz Nordamerikas auf dem globalen Markt.

US-Polen-Syndrom Markt Insight

Der US-Polen-Syndrommarkt zeigt ein stetiges Wachstum aufgrund fortgeschrittener Gesundheitsinfrastruktur, hohes Bewusstsein für seltene angeborene Störungen und starke Verfügbarkeit von spezialisierten rekonstruktiven plastischen Chirurgen. Die zunehmende Einführung von implantatbasierten Rekonstruktionen, Fetttransplantationen und mikrochirurgischen Techniken treibt die Nachfrage in Krankenhäusern und Spezialkliniken. Das Vorhandensein einer etablierten Versicherungsdeckung für die angeborene Deformitätskorrektur unterstützt den Patienten zudem den Zugang zu fortgeschrittenen chirurgischen Eingriffen. Darüber hinaus werden kontinuierliche Verbesserungen in der 3D-Chirurgieplanung, der regenerativen Medizin und personalisierten Rekonstruktionsansätzen die Behandlungsergebnisse verbessern und die Prozessaufnahme im ganzen Land erweitern.

Europa Polen Syndrom Markt Insight

Der Europa-Polen-Syndrom-Markt ist nach wie vor ein wichtiger Beitrag zu den globalen Einnahmen, die von starken Gesundheitssystemen, Frühdiagnostik und zunehmender Einführung fortschrittlicher rekonstruktiver Chirurgie-Techniken angetrieben werden. Hohes Bewusstsein für angeborene Wanddeformitäten und wachsende Nutzung minimalinvasiver Verfahren unterstützen Markterweiterung in der gesamten Region. Das Vorhandensein von spezialisierten plastischen Chirurgiezentren und tertiären Pflegekliniken verbessert den Zugang zu komplexen rekonstruktiven Behandlungen. Darüber hinaus werden zunehmende Investitionen in medizinische Technologien und regenerative chirurgische Ansätze zur Verbesserung der Behandlungsgenauigkeit und -ergebnisse in Europa fortgesetzt.

U.K. Polen Syndrom Markt Insight

Der US-Polen-Syndrommarkt erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Nutzung der rekonstruktiven Chirurgie in NHS- und privaten Gesundheitseinstellungen. Das zunehmende Bewusstsein für angeborene Brustverformungen und die Verfügbarkeit qualifizierter plastischer Chirurgen tragen zu höheren Diagnose- und Behandlungsraten bei. Die Annahme von Fettpfropfung, implantatbasierte Rekonstruktion und minimalinvasive Techniken verbessert die Patientenergebnisse weiter. Darüber hinaus verstärkt die Integration fortschrittlicher Bildgebungstechnologien und chirurgischer Planungswerkzeuge die klinische Effizienz und unterstützt das Marktwachstum im Land.

Deutschland Polen Syndrom Markt Insight

Der Deutschland-Polen-Syndrom-Markt wächst aufgrund seiner starken medizinischen Infrastruktur, fortschrittlichen operativen Fähigkeiten und des hohen Fokussierens auf Präzisions-basierte Gesundheitsversorgung stetig. Die zunehmende Nutzung innovativer rekonstruktiver Techniken, einschließlich der Mikrochirurgie und der 3D-gestützten Implantatplanung, treibt Verfahrensfortschritte an. Deutschlands Schwerpunkt auf der medizinischen Forschung und der Übernahme der regenerativen Medizin unterstützt die Marktentwicklung. Darüber hinaus verbessern etablierte Spezialkliniken und Krankenhausnetze den Zugang zu komplexen kongenitalen Deformitätskorrekturverfahren.

Asien-Pazifik Polen Syndrom Markt Insight

Der asiatisch-pazifische Polen-Syndrom-Markt wird erwartet, dass ein rasches Wachstum zu beobachten ist, das durch die Verbesserung des Gesundheitszugangs, das zunehmende Bewusstsein für angeborene Störungen und die zunehmende Verfügbarkeit fortgeschrittener rekonstruktiver Chirurgieoptionen getrieben wird. Die Ausweitung der medizinischen Infrastruktur in Ländern wie China, Indien und Japan unterstützt mehr Diagnose- und Behandlungsraten. Die zunehmende Übernahme minimalinvasiver Verfahren und der steigende medizinische Tourismus für plastische und rekonstruktive Chirurgie beschleunigen die regionale Markterweiterung. Darüber hinaus stärken zunehmende Investitionen in spezialisierte Gesundheitszentren das langfristige Marktwachstumspotenzial.

Japan Polen Syndrom Markt Insight

Der Japan-Polen-Syndrom-Markt zeigt durch fortgeschrittene Gesundheitssysteme, starke operative Expertise und die zunehmende Einführung hochpräziser, rekonstruktiver Techniken. Die zunehmende Verwendung von Mikrochirurgie, implantatbasierten Rekonstruktions- und Fettpfropfverfahren verbessert die Behandlungsergebnisse für angeborene Brustverformungen. Der Fokus Japans auf Innovation in der Medizintechnik und der regenerativen Medizin erhöht die chirurgische Präzision. Darüber hinaus unterstützt die Integration fortschrittlicher Bildgebung und digitaler Operationsplanung eine bessere Diagnose- und Behandlungsplanung in der klinischen Praxis.

China Polen Syndrom Markt Insight

Der China-Polen-Syndrom-Markt wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, das Bewusstsein für angeborene Störungen und die zunehmende Einführung fortgeschrittener rekonstruktiver chirurgischer Techniken. Die zunehmende Verfügbarkeit von spezialisierten plastischen Chirurgiezentren und die Verbesserung des Zugangs zur diagnostischen Bildgebung unterstützen höhere Behandlungsraten. Die Einführung minimalinvasiver Rekonstruktionsmethoden und regenerativer Therapien verstärkt das Marktwachstum. Darüber hinaus werden zunehmende medizinische Investitionen und steigende Nachfrage nach ästhetischen und funktionalen Korrekturverfahren China als einer der am schnellsten wachsenden Märkte weltweit positioniert.

Polen Syndrom Marktanteil

Die polnische Syndromindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Johnson & Johnson Services, Inc. (USA)

- Stryker (USA)

- Zimmer Biomet (USA)

- Medtronic (Irland)

- Smith+Nephew (USA)

- Braun SE (Deutschland)

- GE HealthCare (USA)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips N.V. (Niederländische)

- AbbVie Inc. (USA)

- Merz Pharma GmbH & Co. KGaA (Deutschland)

- POLYTECH Health & Aesthetics GmbH (Deutschland)

- GC Aesthetics plc (Irland)

- Mentor Worldwide LLC (USA)

- Gründungslabors Holdings Inc. (Costa Rica)

- HansBiomed Co., Ltd. (Südkorea)

- Cynosure, LLC (USA)

- Cutera, Inc. (USA)

- Integra LifeSciences Holdings Corporation (USA)

- KLS Martin Group (Deutschland)

Neueste Entwicklungen im polnischen Syndrommarkt

- Im November 2025 berichteten klinische Studien über die zunehmende Verwendung von kundenspezifischen 3D-gedruckten Implantaten für Polen-Syndrom Brustwandrekonstruktion, die verbesserte Symmetriekorrektur, reduzierte chirurgische Komplexität und schnellere Erholung im Vergleich zu herkömmlichen Klappen-basierten Techniken. Die Einführung der CT-basierten digitalen Planung ermöglicht das patientenspezifische Implantatdesign, die Verbesserung der ästhetischen Ergebnisse und die Senkung der Revisionsoperationen. Dies spiegelt eine starke Verschiebung in Richtung einer präzisen rekonstruktiven Chirurgie in angeborenen Brustverformungen wider.

- Im November 2025 zeigten klinische Fallberichte erfolgreiche Ergebnisse von kundenspezifischen Silikon- und Titanimplantaten in Polen-Syndrom-Patienten, die Langzeitstabilität und hohe Patientenzufriedenheit bei der Wiederherstellung der Brustwandsymmetrie belegen. Die Studie betonte die Rolle der computergestützten chirurgischen Planung bei der Verbesserung der Implantatpositioniergenauigkeit und der Reduzierung der Betriebszeit. Dies spiegelt die zunehmende Integration digitaler Fertigungstechnologien in rekonstruktive plastische Chirurgie wider.

- Im April 2025 wurden Fortschritte bei der endoskopisch unterstützten Latissimus dorsi Klappenrekonstruktion für Polen-Syndrom-Behandlung berichtet, die eine reduzierte Schnittgröße, ein geringeres Gewebetrauma und eine schnellere postoperative Erholung zeigten. Der minimalinvasive Ansatz verbessert die kosmetischen Ergebnisse bei der Aufrechterhaltung der funktionellen Brustwandrekonstruktion Wirksamkeit. Dies zeigt eine Verschiebung in Richtung weniger invasive Muskelklappentechniken in rekonstruktiver Chirurgie

- Im August 2024 dokumentierten klinische Untersuchungen eine zunehmende Einführung der autologen Fettpfropfung (Lipofilling) für die Polen-Syndrom-Korrektur, insbesondere in milden und moderaten Fällen, die eine Weichgewebe-Volumenrestauration erfordern. Die Technik zeigte aufgrund ihrer minimalinvasiven Natur und Wiederholbarkeit eine verbesserte ästhetische Konturierung und hohe Patientenzufriedenheit. Dies spiegelt einen breiteren Trend zu regenerativen und nichtimplantatbasierten Rekonstruktionsmethoden wider.

- Im Juli 2023 berichteten klinische Fallstudien über erfolgreiche Hybrid-Rekonstruktionsansätze, die Implantate, Muskelklappen und Fett-Pfropfungen in Polen-Syndrom-Patienten kombinieren, was sowohl die Funktionsstabilität als auch die ästhetische Symmetrie verbessert. Die mehrschichtige Rekonstruktionsstrategie erlaubte eine bessere Korrektur komplexer Brustwandverformungen. Dies unterstreicht die zunehmende Vorliebe für kombinierte chirurgische Techniken in mittel- bis schwerfälligen Fällen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1. EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN POLAND-SYNDROM-MARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. BRANCHENEINBLICKE

2.1 Patentanalyse

2.1.1 PATENTLANDSCHAFT

2.1.2 USPTO-NUMMER

2.1.3 PATENTABLAUFEN

2.1.4 EPIO-NUMMER

2.1.5 Patentstärke und -qualität

2.1.6 Patentansprüche

2.1.7 Patentzitate

2.1.8 Patentstreitigkeiten und Lizenzierung

2.1.9 Patentakte

2.1.10 LÄNDER MIT ERHALTENEN PATENT

2.1.11 TECHNOLOGISCHER HINTERGRUND

2.2 MEDIKAMENTENBEHANDLUNGSRATE NACH REIFEM MÄRKTEN

2.3 DEMOGRAFISCHE TRENDS: AUSWIRKUNGEN AUF ALLE INZIDENZRATEN

2.4 PATIENTENFLUSSDIAGRAMM

2.5 WICHTIGE PREISSTRATEGIEN

2.6 WICHTIGE STRATEGIEN ZUR PATIENTENEINREGISTRIERUNG

2.7 INTERVIEWS MIT FACHKRÄFTEN

2.8 WEITERE KOL-SNAPSHOTS

3. EPIDEMIOLOGIE

3.1 HÄUFIGKEIT ALLER GESCHLECHTE NACH GESCHLECHT

3.2 BEHANDLUNGSRATE

3.3 STERBLICHKEITSRATE

3.4 MEDIKAMENTENEINHALTUNG UND THERAPIEWECHSELMODELL

3.5 ERFOLGSRATEN DER PATIENTENBEHANDLUNG

4. FUSIONEN UND ÜBERNAHMEN

4.1 LIZENZIERUNG

4.2 Kommerzialisierungsvereinbarungen

5. RECHTSRAHMEN

5.1 BEHÖRDLICHES GENEHMIGUNGSVERFAHREN

5.2 EINFACHE BEHÖRDLICHE GENEHMIGUNG IN GEOGRAFIEN

5.3 Zulassungsverfahren

5.4 LIZENZIERUNG UND REGISTRIERUNG

5.5 Überwachung nach der Markteinführung

5.6 GUTE HERSTELLUNGSPRAKTIKEN (GMPS)

6. PIPELINE-ANALYSE

6.1 KLINISCHE STUDIEN UND PHASENANALYSE

6.2 MEDIKAMENTENTHERAPIE-PIPELINE

6.3 KANDIDATEN DER PHASE III

6.4 KANDIDATEN DER PHASE II

6.5 KANDIDATEN DER PHASE I

6.6 SONSTIGES (PRÄKLINISCH UND FORSCHUNG)

7. ANALYSE VERMARKTETER ARZNEIMITTEL

7.1 MEDIKAMENT

7.1.1 MARKENNAME

7.1.2 GENERIKUMNAME

7.2 THERAPEUTISCHE INDIKATION

7.3 Pharmakologische Klasse des Arzneimittels

7.4 Primäre Indikation des Arzneimittels

7.5 MARKTSTATUS

7.6 MEDIKAMENTENART

7.7 ARZNEIMITTELDOSIERUNGSFORM

7.8 VERFÜGBARKEIT DER DOSIERUNGEN

7.9 Art der Anwendung

7.10 Dosierungshäufigkeit

7.11 EINBLICKE IN DIE MEDIKAMENTENWIRTSCHAFT

7.12 EIN ÜBERBLICK ÜBER DIE AKTIVITÄTEN ZUR ARZNEIMITTELENTWICKLUNG, WIE Z. B. REGULATORISCHE MEILENSTEINE, SICHERHEITS- UND WIRKSAMKEITSDATEN, DATEN ZUR MARKTEXKLUSIVITÄT.

7.12.1 PROGNOSE DES MARKTAUSBLICKS

7.12.2 Cross-Wettbewerb

7.12.3 THERAPIEPORTFOLIO

7.12.4 AKTUELLES ENTWICKLUNGSSZENARIO

8. MARKTZUGANG

8.1 10-JAHRES-MARKTPROGNOSE

8.2 KLINISCHE STUDIEN – NEUESTE AKTUALISIERUNGEN

8,3 JÄHRLICH NEUE, VON DER FDA ZUGELASSENE ARZNEIMITTEL

8.4 Arzneimittelhersteller und -handel

8.5 Einnahme wichtiger Medikamente

8.6 AKTUELLE BEHANDLUNGSPRAKTIKEN

8.7 AUSWIRKUNGEN DER BEVORSTEHENDEN THERAPIE

9. F&E-ANALYSE

9.1 VERGLEICHENDE ANALYSE

9.2 Arzneimittelentwicklungslandschaft

9.3 TIEFENBLICKE IN DIE REGULATORISCHEN MEILENSTEINE

9.4 THERAPIEBEWERTUNG

9.5 Vermögensbasierte Kooperationen und Partnerschaften

10. MARKTÜBERSICHT

10.1 TREIBER

10.2 EINSCHRÄNKUNGEN

10.3 CHANCEN

10.4 HERAUSFORDERUNGEN

11. GLOBALER MARKT FÜR DAS POLAND-SYNDROM, NACH TYP

11.1 ÜBERSICHT

11.2 UNILATERALES POLAND-SYNDROM

11.3 Bilaterales Poland-Syndrom

12. GLOBALER MARKT FÜR DAS POLAND-SYNDROM, NACH BEHANDLUNG

(HINWEIS: MARKTWERT (MIO. USD), VOLUMEN (EINHEIT) UND ASP (USD) WERDEN FÜR JEDES SEGMENT ANGEGEBEN)

12.1 ÜBERSICHT

12.2 CHIRURGIE

12.2.1 Thoraxchirurgie

12.2.2 Handchirurgie

12.2.3 PLASTISCHE CHIRURGIE

12.3 NEUE BEHANDLUNGEN

12.3.1 Rippentransplantate

12.3.2 NACH MATERIAL

12.3.3 STAHL

12.3.4 ALUMINIUM

12.3.5 ANDERE (FALLS VORHANDEN)

12.3.6 Gewebeexpander

12.3.7 PROTHETISCHES IMPLANTAT

12.3.8 INDIVIDUELL ANGEFERTIGTES SILIKONIMPLANTAT

12.3.9 Eigenfettinjektion

12.4 THERAPEUTISCHES TÄTOWIEREN

12.5 PHYSIOTHERAPIE

12.6 INJEKTIONEN

12.7 ANDERE (FALLS VORHANDEN)

13. GLOBALER MARKT FÜR DAS POLAND-SYNDROM, NACH DIAGNOSTIK

13.1 ÜBERSICHT

13.2 Blutuntersuchungen

13.3 ELEKTROKARDIOGRAMM (EKG)

13.4 CT-Scans

13.5 MRT-Untersuchungen

13.6 Röntgen

13.7 Lungenfunktionstests

13.8 GENTESTS

14. GLOBALER MARKT FÜR DAS POLAND-SYNDROM, NACH ALTERSGRUPPEN

14.1 ÜBERSICHT

14.2 PÄDIATRIE

14.3 ERWACHSENE

15. GLOBALER MARKT FÜR DAS POLAND-SYNDROM, NACH GESCHLECHT

15.1 ÜBERSICHT

15.2 MÄNNLICH

15.3 WEIBLICH

16. GLOBALER MARKT FÜR DAS POLAND-SYNDROM, NACH SCHWERGRAD

16.1 ÜBERSICHT

16.2 LEICHTE FORM

16.3 MITTLERE FORM

16.4 SCHWERE FORM

17. GLOBALER MARKT FÜR DAS POLAND-SYNDROM, NACH ENDVERBRAUCHER

17.1 ÜBERSICHT

17.2 KRANKENHÄUSER

17.2.1 NACH STUFE

17.2.2 TIER 1

17.2.3 TIER 2

17.2.4 TIER 3

17.2.5 NACH TYP

17.2.6 ÖFFENTLICH

17.2.7 PRIVAT

17.3 SPEZIALKLINIKEN

17.4 DIAGNOSTISCHE LABORE

17.5 Pathologielabore

17.6 FORSCHUNGS- UND ENTWICKLUNGSZENTREN

17.7 SONSTIGES

18. GLOBALER MARKT FÜR DAS POLAND-SYNDROM, NACH VERTRIEBSKANAL

18.1 ÜBERSICHT

18.2 DIREKTE AUSSCHREIBUNGEN

18.3 EINZELHANDELSUMSATZ

18.3.1 KRANKENHAUSAPOTHEKE

18.3.2 Einzelhandelsapotheke

18.3.3 ONLINE-APOTHEKEN

18.4 SONSTIGES

19. GLOBALER MARKT FÜR DAS POLAND-SYNDROM, UNTERNEHMENSLANDSCHAFT

19.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

19.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

19.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

19.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

19.5 FUSIONEN UND ÜBERNAHMEN

19.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

19.7 ERWEITERUNGEN

19.8 ÄNDERUNGEN DER VORSCHRIFTEN

19.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

19.10 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGEN LÄNDERN

20. GLOBALER POLAND-SYNDROM-MARKT, SWOT- UND DBMR-ANALYSE

21. GLOBALER MARKT FÜR DAS POLAND-SYNDROM, NACH LÄNDERN

21.1 NORDAMERIKA

21.1.1 USA

21.1.2 KANADA

21.1.3 MEXIKO

21.2 EUROPA

21.2.1 DEUTSCHLAND

21.2.2 Vereinigtes Königreich

21.2.3 FRANKREICH

21.2.4 ITALIEN

21.2.5 SPANIEN

21.2.6 NIEDERLANDE

21.2.7 SCHWEIZ

21.2.8 RUSSLAND

21.2.9 BELGIEN

21.2.10 TÜRKEI

21.2.11 RESTLICHES EUROPA

21.3 ASIEN-PAZIFIK

21.3.1 CHINA

21.3.2 JAPAN

21.3.3 INDIEN

21.3.4 SÜDKOREA

21.3.5 SINGAPUR

21.3.6 THAILAND

21.3.7 MALAYSIA

21.3.8 AUSTRALIEN

21.3.9 VIETNAM

21.3.10 RESTLICHER ASIEN-PAZIFIK-RAUM

21.4 SÜDAMERIKA

21.4.1 BRASILIEN

21.4.2 ARGENTINIEN

21.4.3 RESTLICHES SÜDAMERIKA

21.5 NAHER OSTEN UND AFRIKA

21.5.1 SÜDAFRIKA

21.5.2 SAUDI-ARABIEN

21.5.3 VAE

21.5.4 ISRAEL

21.5.5 ÄGYPTEN

21.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

22. GLOBALER MARKT FÜR DAS POLAND-SYNDROM, FIRMENPROFIL

22.1 SIEMENS HEALTHINEERS AG

22.1.1 UNTERNEHMENSÜBERSICHT

22.1.2 Umsatzanalyse

22.1.3 GEOGRAFISCHE PRÄSENZ

22.1.4 PRODUKTPORTFOLIO

22.1.5 JÜNGSTE ENTWICKLUNGEN

22.2 KONINKLIJKE PHILIPS NV

22.2.1 UNTERNEHMENSÜBERSICHT

22.2.2 Umsatzanalyse

22.2.3 GEOGRAFISCHE PRÄSENZ

22.2.4 PRODUKTPORTFOLIO

22.2.5 JÜNGSTE ENTWICKLUNGEN

22.3 GE HEALTHCARE

22.3.1 UNTERNEHMENSÜBERSICHT

22.3.2 Umsatzanalyse

22.3.3 GEOGRAFISCHE PRÄSENZ

22.3.4 PRODUKTPORTFOLIO

22.3.5 JÜNGSTE ENTWICKLUNGEN

22.4 SHIMADZU CORPORATION

22.4.1 UNTERNEHMENSÜBERSICHT

22.4.2 Umsatzanalyse

22.4.3 GEOGRAFISCHE PRÄSENZ

22.4.4 PRODUKTPORTFOLIO

22.4.5 JÜNGSTE ENTWICKLUNGEN

22.5 CQ MEDIZINISCH

22.5.1 UNTERNEHMENSÜBERSICHT

22.5.2 Umsatzanalyse

22.5.3 GEOGRAFISCHE PRÄSENZ

22.5.4 PRODUKTPORTFOLIO

22.5.5 JÜNGSTE ENTWICKLUNGEN

22.6 JOHNSON & JOHNSON SERVICES, INC

22.6.1 UNTERNEHMENSÜBERSICHT

22.6.2 Umsatzanalyse

22.6.3 GEOGRAFISCHE PRÄSENZ

22.6.4 PRODUKTPORTFOLIO

22.6.5 JÜNGSTE ENTWICKLUNGEN

22.7 CHROMOGENEX TECHNOLOGIES LIMITED

22.7.1 UNTERNEHMENSÜBERSICHT

22.7.2 Umsatzanalyse

22.7.3 GEOGRAFISCHE PRÄSENZ

22.7.4 PRODUKTPORTFOLIO

22.7.5 JÜNGSTE ENTWICKLUNGEN

22.8 ALMA-LASER

22.8.1 UNTERNEHMENSÜBERSICHT

22.8.2 Umsatzanalyse

22.8.3 GEOGRAFISCHE PRÄSENZ

22.8.4 PRODUKTPORTFOLIO

22.8.5 JÜNGSTE ENTWICKLUNGEN

22.9 BOLTON SURGICAL LIMITED

22.9.1 UNTERNEHMENSÜBERSICHT

22.9.2 Umsatzanalyse

22.9.3 GEOGRAFISCHE PRÄSENZ

22.9.4 PRODUKTPORTFOLIO

22.9.5 JÜNGSTE ENTWICKLUNGEN

22.10 STRYKER

22.10.1 UNTERNEHMENSÜBERSICHT

22.10.2 Umsatzanalyse

22.10.3 GEOGRAFISCHE PRÄSENZ

22.10.4 PRODUKTPORTFOLIO

22.10.5 JÜNGSTE ENTWICKLUNGEN

22.11 XRHEALTH

22.11.1 UNTERNEHMENSÜBERSICHT

22.11.2 Umsatzanalyse

22.11.3 GEOGRAFISCHE PRÄSENZ

22.11.4 PRODUKTPORTFOLIO

22.11.5 JÜNGSTE ENTWICKLUNGEN

22.12 ABBVIE

22.12.1 UNTERNEHMENSÜBERSICHT

22.12.2 Umsatzanalyse

22.12.3 GEOGRAFISCHE PRÄSENZ

22.12.4 PRODUKTPORTFOLIO

22.12.5 NEUESTE ENTWICKLUNGEN

22.13 CYTORI THERAPEUTICS, INC.

22.13.1 UNTERNEHMENSÜBERSICHT

22.13.2 Umsatzanalyse

22.13.3 GEOGRAFISCHE PRÄSENZ

22.13.4 PRODUKTPORTFOLIO

22.13.5 NEUESTE ENTWICKLUNGEN

22.14 ASPIRE MEDIZINISCHE INNOVATION

22.14.1 UNTERNEHMENSÜBERSICHT

22.14.2 Umsatzanalyse

22.14.3 GEOGRAFISCHE PRÄSENZ

22.14.4 PRODUKTPORTFOLIO

22.14.5 JÜNGSTE ENTWICKLUNGEN

22.15 MICROAIRE

22.15.1 UNTERNEHMENSÜBERSICHT

22.15.2 Umsatzanalyse

22.15.3 GEOGRAFISCHE PRÄSENZ

22.15.4 PRODUKTPORTFOLIO

22.15.5 NEUESTE ENTWICKLUNGEN

22.16 ATI PHYSIOTHERAPIE

22.16.1 UNTERNEHMENSÜBERSICHT

22.16.2 Umsatzanalyse

22.16.3 GEOGRAFISCHE PRÄSENZ

22.16.4 PRODUKTPORTFOLIO

22.16.5 NEUESTE ENTWICKLUNGEN

22.17 KLS MARTIN GROUP

22.17.1 UNTERNEHMENSÜBERSICHT

22.17.2 Umsatzanalyse

22.17.3 GEOGRAFISCHE PRÄSENZ

22.17.4 PRODUKTPORTFOLIO

22.17.5 NEUESTE ENTWICKLUNGEN

22.18 ANATOMICS PTY LTD

22.18.1 UNTERNEHMENSÜBERSICHT

22.18.2 Umsatzanalyse

22.18.3 GEOGRAFISCHE PRÄSENZ

22.18.4 PRODUKTPORTFOLIO

22.18.5 NEUESTE ENTWICKLUNGEN

22.19 NEXTSTEP ROBOTICS

22.19.1 UNTERNEHMENSÜBERSICHT

22.19.2 Umsatzanalyse

22.19.3 GEOGRAFISCHE PRÄSENZ

22.19.4 PRODUKTPORTFOLIO

22.19.5 NEUESTE ENTWICKLUNGEN

22.20 SILIMED

22.20.1 UNTERNEHMENSÜBERSICHT

22.20.2 Umsatzanalyse

22.20.3 GEOGRAFISCHE PRÄSENZ

22.20.4 PRODUKTPORTFOLIO

22.20.5 JÜNGSTE ENTWICKLUNGEN

22.21 MTF BIOLOGICS

22.21.1 UNTERNEHMENSÜBERSICHT

22.21.2 Umsatzanalyse

22.21.3 GEOGRAFISCHE PRÄSENZ

22.21.4 PRODUKTPORTFOLIO

22.21.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

23. ZUGEHÖRIGE BERICHTE

24. SCHLUSSFOLGERUNG

25. FRAGEBOGEN

26. ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.