Global Polyethylene Cast Films Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.06 Billion

USD

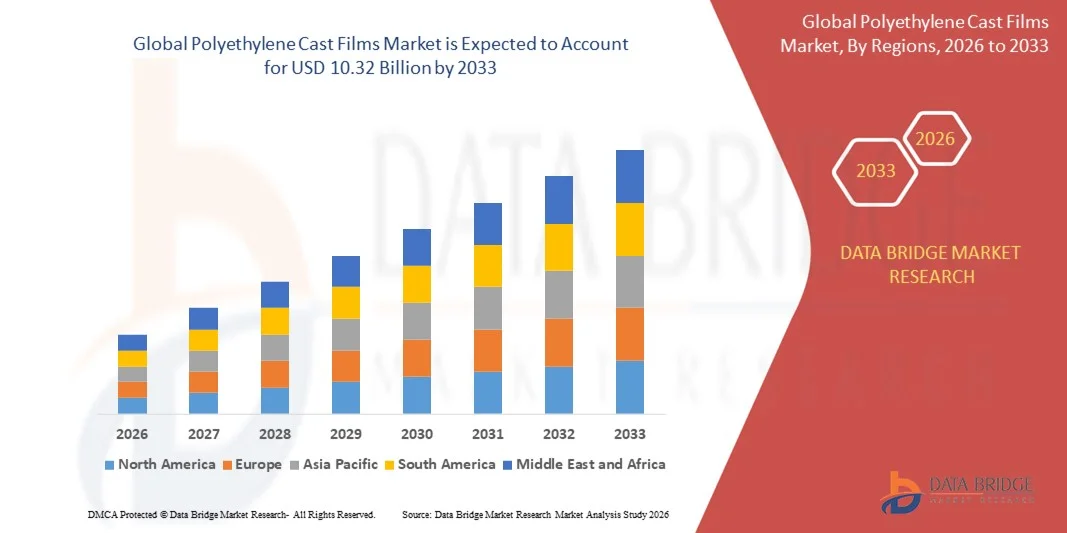

10.32 Billion

2025

2033

USD

7.06 Billion

USD

10.32 Billion

2025

2033

| 2026 –2033 | |

| USD 7.06 Billion | |

| USD 10.32 Billion | |

| % | |

|

Globale Polyethylen Cast Films Market Segmentation, By Density (Low-Density Polyethylen, Medium Density Polyethylen, und High-Density Polyethylen), By Layer Structure (Monolayer Films, Coextruded Films, und Multilayer Films), Durch Herstellungsprozess (Tenter Frame Casting, Chill Roll Casting, und Blown Film Extrusion), Durch Anwendung (Flexible Packaging, Industrial Additive Films,

Polyethylen Cast Films Marktgröße

- Die globale Marktgröße von Polyethylengussfolien wurde geschätzt7,06 Milliarden USD in 2025und wird voraussichtlich erreichen10,32 Milliarden USD bis 2033, beiCAGR von 4,87%während des Prognosezeitraums

- Das Marktwachstum wird durch die steigende Nachfrage nach flexiblen Verpackungen in der Lebensmittel-, Getränke-, Pharma- und Konsumgüterindustrie weitgehend gefördert.

- Die zunehmende Übernahme umweltfreundlicher und recycelbarer Filme nach Nachhaltigkeitsstandards treibt Markterweiterung voran

Polyethylen Cast Films Marktanalyse

- Das zunehmende Bewusstsein für die Produktkonservierung, die Haltbarkeitserweiterung und die Lebensmittelsicherheit erhöhen die Nachfrage nach Polyethylengussfolien

- Die Umstellung auf leichte und kostengünstige Verpackungslösungen in aufstrebenden und entwickelten Volkswirtschaften fördert das Marktwachstum

- Nordamerika dominierte den Polyethylenguss-Folienmarkt mit dem größten Umsatzanteil von 28,45 % im Jahr 2025, angetrieben von der steigenden Nachfrage nach flexiblen Verpackungslösungen und fortschrittlichen Industriefolien

- Asien-Pazifik-Region wird die höchste Wachstumsrate in der globalenPolyethylengussfolienMarkt, angetrieben durch den Ausbau der Produktionsgrundlagen, zunehmende Exporte, steigende Einwegeinkommen und unterstützende Regierungsinitiativen zur Förderung von Verpackungen und industriellem Wachstum

- Das LDPE-Segment hielt den größten Marktanteil im Jahr 2025, der durch seine überlegene Flexibilität, Klarheit und Versiegelbarkeit getrieben wurde, wodurch es ideal für Verpackungsanwendungen und Konsumgüterfolien ist. LDPE-Folien werden in flexiblen Verpackungen aufgrund ihrer Leichtigkeit, einfacher Verarbeitung und hervorragenden Feuchtigkeitssperreigenschaften weit verbreitet. Darüber hinaus bietet LDPE eine gute Bedruckbarkeit und Oberflächenglänzung, was die Produktrezeption auf Fachböden verbessert

Report Scope und Polyethylen Cast Films Marktsegmentierung

| Attribute | Polyethylen Cast Films Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Polyethylen Cast Films Markttrends

steigende Nachfrage nach nachhaltiger und flexibler Verpackung

- Die zunehmende Verbraucherpräferenz für umweltfreundliche und recycelbare Verpackungslösungen prägt den Markt für Polyethylengussfolien deutlich. Die Hersteller konzentrieren sich auf die Produktion von Filmen, die leicht, langlebig sind, und bieten überlegene Barriereeigenschaften bei der Erfüllung von Nachhaltigkeitskriterien. Dieser Trend treibt die Annahme in den Bereichen Lebensmittel, Getränke, Gesundheitswesen und Industrieverpackungen voran und fördert Innovationen in der Formulierungs- und Filmverarbeitung

- Das zunehmende Bewusstsein für Nachhaltigkeit und regulatorische Drucke in Bezug auf Kunststoffabfälle haben die Nachfrage nach Polyethylengussfolien in flexiblen Verpackungsanwendungen beschleunigt. Unternehmen suchen aktiv nach Materialien, die Umweltauswirkungen reduzieren, ohne die Leistung zu beeinträchtigen, was zur Entwicklung von recycelbaren, monomaterialen und kompostierbaren Filmlösungen führt

- Technologische Weiterentwicklungen in Gussfolienextrusion, Coextrusion und Oberflächenbeschichtung beeinflussen die Produktentwicklung. Diese Verbesserungen verbessern die Folienklarheit, Festigkeit und Barriereeigenschaften, so dass Polyethylen Gussfolien attraktiver für Endverbraucher in Sektoren wie Lebensmittelverpackungen, Pharmaverpackungen und Industriefolien

- So erweiterte Amcor in Australien und Berry Global in den USA 2024 ihre Polyethylen-Gießfolien-Portfolios mit nachhaltigen, leistungsstarken Folien, die auf flexible Verpackungen zugeschnitten sind. Diese Starts wurden eingeführt, um den steigenden Verbraucher- und regulatorischen Bedarf an umweltbewussten Produkten zu decken und gleichzeitig die Verpackungsfunktionalität und Haltbarkeit zu erhalten.

- Während die Nachfrage nach Polyethylengussfolien wächst, hängt die Markterweiterung von Innovationen in Bio-basierten Harzen, kostengünstiger Produktion und Recycling-freundlichen Technologien ab. Die Hersteller konzentrieren sich auf die Reduzierung des Rohstoffverbrauchs, die Verbesserung der Recyclierbarkeit und die Entwicklung multifunktionaler Filme zur Balance von Performance, Kosten und Nachhaltigkeit

Polyethylen Cast Films Marktdynamik

Fahrer

Wachsende Vorliebe für nachhaltige und hochleistungsfähige Verpackung

- Die steigende Verbraucher- und Regulierungsnachfrage nach umweltfreundlicher Verpackung ist ein wichtiger Treiber für den Polyethylen-Gießfolienmarkt. Hersteller ersetzen zunehmend konventionelle Folien durch nachhaltige, recycelbare Alternativen, die Umweltstandards erfüllen und Kunststoffabfälle reduzieren

- Die Erweiterung von Anwendungen im Lebensmittel-, Getränke-, Gesundheits- und Industriesektor beeinflusst das Marktwachstum. Polyethylengussfolien bieten überlegene Barriereeigenschaften, Flexibilität und Haltbarkeit, so dass sie ideal für Verpackungsanwendungen, die Produktschutz und längere Haltbarkeit erfordern

- Filmhersteller investieren in technologische Fortschritte wie Co-Extrusion, Oberflächenbehandlung und mehrschichtige Designs, um die Funktionalität zu verbessern. Diese Innovationen ermöglichen eine verbesserte Druckbarkeit, mechanische Festigkeit und Barriereleistung und unterstützen vielfältige Anwendungen in verschiedenen Branchen

- Zum Beispiel berichtete Berry Global in den USA und Amcor in Australien im Jahr 2023 über eine verstärkte Einführung fortschrittlicher Polyethylengussfolien in flexiblen Verpackungsanwendungen. Dieses Wachstum folgte der steigenden Nachfrage nach leistungsfähigen, recycelbaren und nachhaltigen Verpackungslösungen, die den Verbraucherpräferenzen entsprechen

- Obwohl die steigende Nachfrage nach nachhaltigen Filmen das Wachstum unterstützt, hängt die breitere Annahme von kostengünstigen Rohstoffen, Recycling-Infrastruktur und Prozessoptimierung ab. Investitionen in FuE, umweltfreundliche Produktion und Zusammenarbeit mit Verpackungskonvertern werden für die Erfüllung der globalen Nachfrage und die Aufrechterhaltung des Wettbewerbsvorteils von entscheidender Bedeutung sein.

Zurückhaltung/Challenge

Rohstoffpreise und Recyclingbeschränkungen

- Die Volatilität der Polyethylenharzpreise bleibt eine zentrale Herausforderung, was die Produktionskosten und die Marktstabilität beeinflusst. Schwankungen der Rohölpreise, Störungen der Lieferkette und höhere Kosten für biobasierte Harze tragen zu Preisdrucken für Hersteller bei

- Limitierte Recycling-Infrastruktur und unterschiedliche globale Recycling-Regelungen beschränken die Einführung von voll nachhaltigen Polyethylengussfolien. In einigen Regionen schränkt der Mangel an Bewusstsein und Sammlungseinrichtungen das zirkulare Wirtschaftspotenzial für Polyethylenverpackungen

- Auch technische Einschränkungen wie geringere Barriereeigenschaften bei recycelbaren Monomaterialfilmen und Verarbeitungsherausforderungen mit biobasierten Harzen beeinflussen das Marktwachstum. Hersteller müssen in fortschrittliche Technologien investieren, um die Produktleistung bei gleichzeitiger Verbesserung der Nachhaltigkeit zu erhalten

- So berichteten im Jahr 2024 Verpackungskonverter in Europa und Südostasien Herausforderungen bei der Beschaffung kostengünstiger, recycelbarer Polyethylenfolien für Lebensmittel- und Industrieanwendungen. Die Kombination hoher Rohstoffkosten und unzureichender Recyclingsysteme verlangsamt die Marktdurchdringung in bestimmten Segmenten

- Die Bewältigung dieser Herausforderungen erfordert die Zusammenarbeit zwischen Harzherstellern, Filmherstellern, Konvertern und Regulierungsbehörden. Die Entwicklung kostspieliger, recycelbarer und leistungsfähiger Filme sowie Bildungskampagnen für Verbraucher und Unternehmen wird für ein nachhaltiges Wachstum des globalen Polyethylen Cast Filmmarktes von entscheidender Bedeutung sein.

Polyethylen Cast Films Markt Scope

Der Markt für Polyethylengießfolien wird auf der Grundlage von Dichte, Schichtstruktur, Herstellungsverfahren, Anwendung und Additivtyp segmentiert.

- Von der Dichte

Auf der Basis der Dichte wird der Polyethylengussfilmmarkt zu Low-Density Polyethylen (LDPE), Medium-Density Polyethylen (MDPE) und High-Density Polyethylen (HDPE) segmentiert. Das LDPE-Segment hielt den größten Marktanteil im Jahr 2025, der durch seine überlegene Flexibilität, Klarheit und Versiegelbarkeit getrieben wurde, wodurch es ideal für Verpackungsanwendungen und Konsumgüterfolien ist. LDPE-Folien werden in flexiblen Verpackungen aufgrund ihrer Leichtigkeit, einfacher Verarbeitung und hervorragenden Feuchtigkeitssperreigenschaften weit verbreitet. Darüber hinaus bietet LDPE gute Bedruckbarkeit und Oberflächenglänzung, was die Produktrezeption auf Fachböden verbessert.

Das HDPE-Segment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch seine höhere Festigkeit, chemische Beständigkeit und Haltbarkeit getrieben wird, wodurch es für industrielle, Automobil- und landwirtschaftliche Anwendungen geeignet ist. HDPE-Folien werden zunehmend für Anwendungen eingesetzt, die robuste mechanische Eigenschaften, Langzeitleistung und Beständigkeit gegen raue Umweltbedingungen erfordern. Die Hersteller konzentrieren sich auch auf die Entwicklung innovativer HDPE-Mischungen, um spezialisierte Anforderungen zu erfüllen und Nachhaltigkeit zu verbessern.

- Durch Schichtstruktur

Auf Basis der Schichtstruktur wird der Markt zu Monolayer Filmen, Coextrudierten Filmen und Multilayer Filmen segmentiert. Mehrschichtfolien hielten den größten Marktanteil im Jahr 2025 aufgrund ihrer verbesserten Barriereeigenschaften, mechanischen Festigkeit und Vielseitigkeit in mehreren Verpackungsanwendungen. Diese Folien ermöglichen es Herstellern, unterschiedliche Materialien zu kombinieren, um gewünschte Sauerstoff-, Feuchtigkeits- und Lichtschranken zu erreichen und gleichzeitig die Wiederverwertbarkeit zu erhalten. Mehrschichtfolien werden in Lebensmittel-, Pharma- und Industrieanwendungen, die eine lange Haltbarkeit und Produktschutz erfordern, zunehmend bevorzugt.

Das coextrudierte Foliensegment wird voraussichtlich während 2026–2033 das schnellste Wachstum bezeugen, da es die Fähigkeit bietet, die Filmeigenschaften für bestimmte Anforderungen, wie Feuchtigkeitsbarrieren, Wärmedichtbarkeit und optische Klarheit, anzupassen. Die Coextrusionstechnologie ermöglicht auch die Kostenoptimierung durch den Einsatz von kostengünstigeren Harzen für innere Schichten unter Beibehaltung der erstklassigen Leistung auf den äußeren Schichten, was sie zu einer bevorzugten Wahl für Verpackungen und Spezialanwendungen macht.

- durch Fertigungsverfahren

Auf Basis des Herstellungsprozesses wird der Markt in Tenter Frame Casting, Chill Roll Casting und Blown Film Extrusion segmentiert. Chill Roll Casting hielt den größten Marktanteil im Jahr 2025 aufgrund seiner Fähigkeit, Filme mit ausgezeichneter Dicke Gleichmäßigkeit, Oberflächenglätte und Dimensionsstabilität herzustellen. Dieses Verfahren ist weit verbreitet für hochwertige Verpackungen, Lebensmittelverpackungen und Industriefolien. Darüber hinaus unterstützt Chill Roll Casting verbesserte Film Klarheit und Glanz, erfüllen Verbraucher und industrielle Erwartungen für Ästhetik und Funktionalität.

Tenter Frame Casting wird die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die von der steigenden Nachfrage nach Hochleistungsfolien mit überlegener Zugfestigkeit und Dehnungseigenschaften angetrieben wird. Das Verfahren ermöglicht eine biaxiale Orientierung, die mechanische und Barriereeigenschaften verbessert, wodurch es für Verpackungen, industrielle und landwirtschaftliche Anwendungen geeignet ist. Die Hersteller investieren in fortschrittliche Spannrahmentechnologien, um die Produktivität zu optimieren und den Energieverbrauch zu reduzieren.

- Anwendung

Auf Basis der Anwendung wird der Markt in Flexible Packaging, Industrial Films, Automotive Films und Agrarfolien segmentiert. Die flexible Verpackung hält den größten Marktanteil des Marktes im Jahr 2025, der durch den wachsenden Bedarf an bequemen, leichten und dauerhaften Verpackungslösungen für Lebensmittel, Getränke und Konsumgütern getrieben wird. Das Segment profitiert von einer erhöhten Nachfrage nach gebrauchsfertigen und verpackten Lebensmitteln, bei denen schützende und ästhetisch ansprechende Filme kritisch sind.

Das Segment Automotive-Folien wird aufgrund der steigenden Nachfrage nach Schutz- und Dekorfolien im Fahrzeuginnenraum, im Außenbereich und in Bauteilen voraussichtlich das schnellste Wachstum von 2026 bis 2033 beobachten. Filme werden zunehmend für Kratzfestigkeit, ästhetische Oberflächen und Wärmedämmung im Automobilbau eingesetzt. Das Wachstum wird auch von der zunehmenden Produktion von Elektro- und Luxusfahrzeugen angetrieben, die Hochleistungs-Polymerfilme benötigen.

- Typ des Zusatzstoffs

Auf Basis des additiven Typs wird der Markt zu Antioxidantien, UV-Stabilisatoren, Slip-Agenten und Pigmenten segmentiert. Antioxidantien hielten den größten Marktanteil im Jahr 2025, da sie die thermische Stabilität und Verarbeitungsleistung von Polyethylenfolien verbessern und eine längere Haltbarkeit und Haltbarkeit gewährleisten. Diese Additive verhindern auch den Polymerabbau während der Extrusion, verbessern die Produktsicherheit und reduzieren Abfall.

Das Segment UV-Stabilisatoren wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch den zunehmenden Einsatz von Filmen in Outdoor-Anwendungen wie Landwirtschaft, Bau und Industriebekleidung angetrieben wird. UV-Stabilisatoren schützen Folien vor Verfärbung, Rißbildung und Verlust mechanischer Eigenschaften durch längere Sonnenlichtbelichtung. Das Bewusstsein für den Bedarf an langlebigen, langlebigen Filmen im Außenbereich ist es, die Hersteller zu ermutigen, leistungsfähige UV-geschützte Lösungen zu innovieren und zu entwickeln.

Polyethylen Cast Films Markt Regionale Analyse

- Nordamerika dominierte den Polyethylenguss-Folienmarkt mit dem größten Umsatzanteil von 28,45 % im Jahr 2025, angetrieben von der steigenden Nachfrage nach flexiblen Verpackungslösungen und fortschrittlichen Industriefolien

- Die weit verbreitete Adoption wird durch wachsende E-Commerce-Aktivitäten, steigenden Verbrauch von verpackten Lebensmitteln und Getränken und die Notwendigkeit von Hochleistungsfolien in Automotive- und landwirtschaftlichen Anwendungen unterstützt

- Hohe Produktionskapazitäten, fortschrittliche Fertigungstechnologien und etablierte Vertriebsnetze verstärken das Marktwachstum weiter und positionieren Nordamerika als zentrale Anlaufstelle für Polyethylengussfolien

US Polyethylen Cast Films Markt Insight

Der US-amerikanische Polyethylengussfolienmarkt erfasste 2025 den größten Umsatzanteil in Nordamerika, der durch eine starke Nachfrage aus den Verpackungs- und Automobilbranchen bewirtschaftet wurde. Die Sensibilisierung für nachhaltige Verpackungen sowie Innovationen in mehrschichtigen und coextrudierten Folien verbessern die Einführung von Polyethylen-Gießfolien. Darüber hinaus konzentrieren sich die Hersteller auf die Entwicklung von Wertschöpfungsfolien mit verbesserten Barriereeigenschaften und mechanischer Festigkeit, die die Markterweiterung weiter vorantreibt.

Europa Polyethylen Cast Films Markt Einblick

Der Markt für Polyethylengussfolien in Europa wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch strenge Verpackungsvorschriften, steigende Nachfrage nach umweltfreundlichen Filmen und expandierenden Anwendungen in der Lebensmittel- und Getränkeindustrie. Die zunehmende Urbanisierung, verbunden mit technologischen Fortschritten im Folienextrusions- und Gießverfahren, ist die Ermutigung der Hersteller, die Produktleistung zu steigern und zu steigern. Der Trend zu leichten, hochfesten Filmen unterstützt das Marktwachstum weiter.

U.K. Polyethylen Cast Films Markt Insight

Der US-amerikanische Polyäthylenguss-Folienmarkt wird von 2026 bis 2033 ein schnelles Wachstum erwarten, das durch die zunehmende Vorliebe für nachhaltige und recycelbare Verpackungsmaterialien getrieben wird. Die etablierten Einzelhandels- und E-Commerce-Sektoren des Landes fördern die Nachfrage nach qualitativ hochwertigen Verpackungsfolien. Darüber hinaus sind regulatorische Unterstützung und wachsende industrielle Anwendungen ermutigen die Hersteller, fortschrittliche Cast-Film-Technologien zu übernehmen.

Deutschland Polyethylen Cast Films Markt Insight

Der Markt für Polyethylengussfolien in Deutschland wird von 2026 bis 2033 mit einem erheblichen Wachstum rechnen, das durch fortschrittliche industrielle Anwendungen und die Einführung umweltbewusster Verpackungslösungen gefördert wird. Starke Infrastruktur, Innovationsschwerpunkt und eine reife Fertigungsbasis fördern die Produktion von Hochleistungsfolien. Die Integration von Mehrschicht- und Coextrusionstechnologien sowie die Nachfrage aus der Automobil-, Lebensmittel- und Industriebranche unterstützt die Markterweiterung.

Asien-Pazifik Polyethylen Cast Films Markt Einblick

Der asiatisch-pazifische Polyäthylenguss-Folienmarkt wird von 2026 bis 2033 die höchste Wachstumsrate erleben, die durch steigende Industrialisierung, steigende Nachfrage nach verpackten Lebensmitteln und Wachstum in Automobil- und Agraranwendungen in Ländern wie China, Indien und Japan geprägt ist. Regierungsinitiativen zur Förderung der Produktionseffizienz und der Digitalisierung, kombiniert mit einer wachsenden Bevölkerung der Mittelschicht, beschleunigen die Marktakzeptanz. APAC tritt auch als Schlüssel-Herstellungs-Hub für Gussfolien auf, was sie leichter zugänglich und kostengünstiger macht.

China Polyethylen Cast Films Markt Einblick

Der China Polyethylen Gussfolienmarkt entfiel 2025 auf den größten Umsatzanteil im asiatisch-pazifischen Raum, der auf ein rasches industrielles Wachstum, zunehmende Urbanisierung und hohe Nachfrage nach Verpackungs- und Automobilfolien zurückzuführen ist. Die starken Fertigungsmöglichkeiten des Landes, die Verfügbarkeit von Rohstoffen und die heimische Produktion von mehrschichtigen und coextrudierten Filmen sind Schlüsselfaktoren für die Markterweiterung. Durch die konsequente Übernahme nachhaltiger und leistungsfähiger Filme in allen Branchen wird die Marktführerschaft Chinas weiter gestärkt.

Japan Polyethylen Cast Films Markt Einblick

Der Markt für Polyethylengussfolien in Japan dürfte aufgrund der steigenden Nachfrage aus Verpackungen, Automobilen und Industrieanwendungen von 2026 bis 2033 ein stetiges Wachstum verzeichnen. Der Fokus auf qualitativ hochwertige, innovative und umweltfreundliche Folien, verbunden mit technologischen Fortschritten bei Gieß- und Extrusionsprozessen, erhöht die Markteinführung. Darüber hinaus ist der Schwerpunkt des Landes auf Nachhaltigkeit und effiziente Materialnutzung ermutigen die Hersteller, fortschrittliche Polyethylengussfolienlösungen zu entwickeln.

Polyethylen Cast Films Marktanteil

Die Polyethylen Cast Films-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- ExxonMobil Chemical (US)

- LyondellBasell Industries (USA)

- Dow Inc. (USA)

- SABIC (Saudi Arabien)

- Braskem (Brasilien)

- Borealis AG (Deutschland)

- Formosa Plastics Corporation (Taiwan)

- Reliance Industries Limited (Indien)

- INEOS Group AG (Schweiz)

- Mitsui Chemicals, Inc. (Japan)

- TotalEnergies SE (Frankreich)

- Sinopec Shanghai Petrochemical Co., Ltd. (China)

- Chevron Phillips Chemical Company LLC (USA)

- LG Chem Ltd. (Südkorea)

- Nova Chemicals Corporation (Kanada)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.