Global Polyethylene Terephthalate Glycol Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.10 Billion

USD

3.48 Billion

2024

2032

USD

2.10 Billion

USD

3.48 Billion

2024

2032

| 2025 –2032 | |

| USD 2.10 Billion | |

| USD 3.48 Billion | |

| % | |

|

Globale Marktsegmentierung für Polyethylenterephthalatglykol nach Produkttyp (extrudierte Qualität, Spritzgussqualität und Blasformqualität), Typ (amorphes PETG und teilkristallines PETG), Anwendung (Prototypen, Behälter/Verpackungen, Werkzeuge, Vorrichtungen, Vorrichtungen, Geräte und Maschinen und andere), Verfahren (extrudiert, spritzgegossen, blasgeformt), Endverwendung (Lebensmittel und Getränke, Kosmetik, Medizin und andere) – Branchentrends und Prognose bis 2032

Polyethylenterephthalatglykol Marktgröße

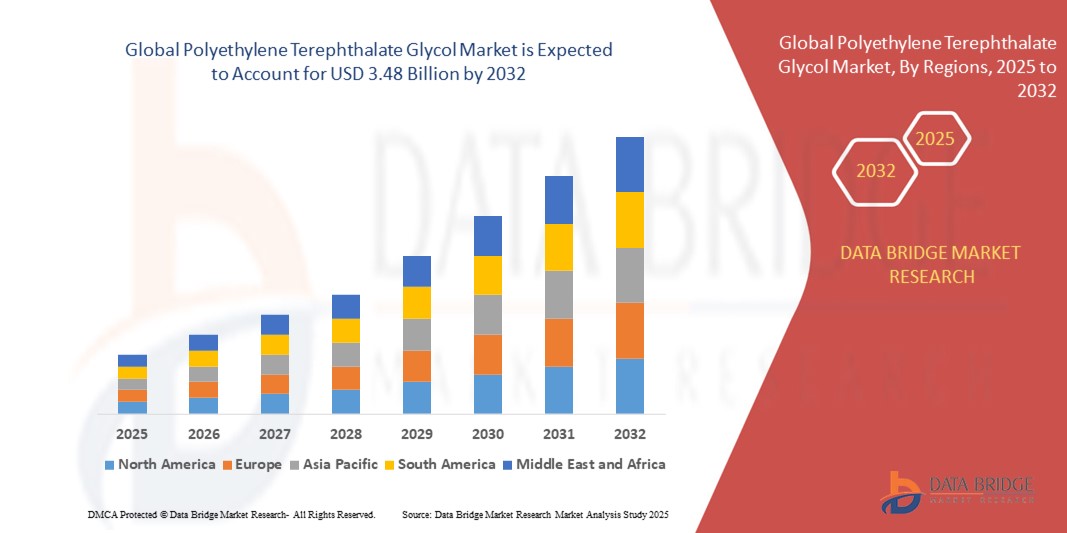

- Der globale Markt für Polyethylenterephthalatglykol hatte im Jahr 2024 einen Wert von 2,10 Milliarden US-Dollar und dürfte bis 2032 3,48 Milliarden US-Dollar erreichen , bei einer CAGR von 6,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach langlebigen, leichten und kostengünstigen Materialien in der Verpackungs-, Automobil- und Konsumgüterindustrie vorangetrieben.

- Die zunehmende Verwendung von PETG in 3D-Druckanwendungen trägt aufgrund seiner überlegenen Flexibilität und Transparenz weiter zur Marktexpansion bei

Marktanalyse für Polyethylenterephthalatglykol

- Der Markt verzeichnet ein starkes Wachstum aufgrund von Fortschritten in der Fertigungstechnologie und der steigenden Beliebtheit von PETG in der Medizintechnik, der Elektronik und im Bauwesen.

- Wichtige Hersteller konzentrieren sich auf Produktinnovationen und Kapazitätserweiterungen, um die steigende Nachfrage in den Schwellenländern zu decken. Dies dürfte die Marktaussichten in den kommenden Jahren weiter verbessern.

- Nordamerika dominierte den PETG-Markt mit dem größten Umsatzanteil von 39,5 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach langlebigen, leichten und recycelbaren Kunststoffen in den Bereichen Verpackung, Gesundheitswesen und Industrie.

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Polyethylenterephthalatglykol verzeichnet , getrieben durch die zunehmende Urbanisierung, wachsende Fertigungssektoren in China, Japan und Südkorea sowie ein steigendes Bewusstsein für nachhaltige und leistungsstarke Materialien in allen Branchen.

- Das Segment Extruded Grade hatte im Jahr 2024 den größten Umsatzanteil aufgrund seiner überlegenen Transparenz, der einfachen Thermoformung und der Eignung für die Herstellung großer Platten für Verpackungs- und Displayanwendungen. Diese Sorte wird aufgrund ihrer ausgewogenen Festigkeit, Klarheit und Verarbeitbarkeit in der Großserienproduktion bevorzugt.

Berichtsumfang und Marktsegmentierung für Polyethylenterephthalatglykol

|

Eigenschaften |

Wichtige Markteinblicke zu Polyethylenterephthalatglykol |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Polyethylenterephthalatglykol

Zunehmende Verwendung von PETG in nachhaltigen Verpackungslösungen

Die zunehmende Bedeutung umweltfreundlicher Materialien treibt die Nachfrage nach PETG im Verpackungssektor, insbesondere in der Lebensmittel-, Getränke- und Pharmaindustrie, an. Die Recyclingfähigkeit, Langlebigkeit und der geringe ökologische Fußabdruck von PETG machen es zu einer bevorzugten Alternative zu herkömmlichen Kunststoffen, da die Industrie nach umweltfreundlicheren Lösungen sucht.

• Angesichts zunehmender Vorschriften für Einwegkunststoffe und der Vorliebe der Verbraucher für nachhaltige Verpackungen entwickeln PETG-Hersteller innovative, leichte und recycelbare Verpackungsmaterialien, um Umweltziele zu erreichen und gleichzeitig die Produktsicherheit und Attraktivität im Regal zu gewährleisten.

• Das schnelle Wachstum des E-Commerce und die veränderten Verbrauchergewohnheiten fördern die Einführung von PETG-basierten Verpackungen weiter. Sie bieten verbesserten Produktschutz bei reduziertem Materialverbrauch und verbesserter Kosteneffizienz entlang der gesamten Lieferkette.

• So stellten beispielsweise im Jahr 2023 mehrere Getränkehersteller in Europa auf PETG-Flaschen mit höherem Recyclinganteil um, um die Einhaltung der EU-Nachhaltigkeitsauflagen zu gewährleisten und gleichzeitig die Standards für Produktsicherheit, Haltbarkeit und Haltbarkeit aufrechtzuerhalten.

• Während PETG im Bereich nachhaltiger Verpackungen an Boden gewinnt, bleiben kontinuierliche Forschung und Entwicklung sowie Kostenoptimierung der Schlüssel zur Ausweitung seiner Anwendungsmöglichkeiten in verschiedenen Branchen, insbesondere da Endverbraucher umweltfreundliche und dennoch leistungsstarke Materialien verlangen

Marktdynamik für Polyethylenterephthalatglykol

Treiber

Steigende Nachfrage nach PETG im 3D-Druck und in medizinischen Anwendungen

Der Aufstieg additiver Fertigungstechnologien fördert den Einsatz von PETG-Filamenten im 3D-Druck aufgrund ihrer Haltbarkeit, chemischen Beständigkeit und einfachen Verarbeitung. PETG bietet eine höhere Festigkeit als PLA und eine höhere Flexibilität als ABS und eignet sich daher hervorragend für Prototypen und Funktionsteile in der Automobil-, Luft- und Raumfahrt- sowie Konsumgüterindustrie.

Im Gesundheitssektor wird PETG aufgrund seiner Einhaltung von Sicherheits- und Biokompatibilitätsstandards häufig zur Herstellung von Komponenten für medizinische Geräte, Gesichtsschutzschilden und Verpackungen verwendet. Die Nachfrage stieg während der COVID-19-Pandemie sprunghaft an, als PETG-Platten weltweit in großem Umfang für Schutzbarrieren, Beatmungsgeräteteile und Diagnosegeräte eingesetzt wurden.

Steigende Investitionen in die Gesundheitsinfrastruktur und digitale Fertigungstechnologien treiben die Nachfrage nach PETG in zahlreichen Branchen weiter an. Die Transparenz, Sterilisierbarkeit und Haltbarkeit des Materials machen es ideal für medizinische Einwegprodukte und langlebige Gerätekomponenten.

• So setzten beispielsweise im Jahr 2022 mehrere Hersteller medizinischer Geräte in Nordamerika PETG zur Herstellung sterilisierbarer und langlebiger chirurgischer Instrumentenschalen, Diagnosegehäuse und Schutzausrüstung ein, was das Marktwachstum ankurbelte und die Produktzuverlässigkeit im Gesundheitswesen erhöhte.

• Während die Nachfrage steigt, sind kontinuierliche Innovationen bei kosteneffizienten Produktionsmethoden, wie z. B. fortschrittlichen Extrusionsprozessen und verbesserter Recyclingfähigkeit, von entscheidender Bedeutung, um die Wettbewerbsfähigkeit auf dem Markt zu erhalten und den wachsenden Bedarf an hochwertigen PETG-Lösungen weltweit zu decken.

Einschränkung/Herausforderung

Schwankende Rohstoffpreise und begrenzte Recycling-Infrastruktur

Die PETG-Produktion hängt stark von Rohstoffen wie gereinigter Terephthalsäure (PTA) und Monoethylenglykol (MEG) ab. Volatilität der Rohölpreise wirkt sich direkt auf diese Rohstoffe aus und führt zu Schwankungen der PETG-Produktionskosten, reduzierten Gewinnmargen und Unsicherheiten bei langfristigen Lieferverträgen.

• Das Recycling von PETG bleibt eine Herausforderung, da es in vielen Regionen an modernen Sammel- und Sortiersystemen mangelt. Dies begrenzt die Versorgung mit hochwertigen recycelten PETG-Materialien für die industrielle Nutzung, Verpackungen und umweltfreundliche Fertigungsinitiativen in den großen Volkswirtschaften.

• In Schwellenländern behindern das Fehlen einer organisierten Recycling-Infrastruktur und das geringe Bewusstsein für die Trennung von Kunststoffen die Kreislaufwirtschaftsinitiativen in der PETG-Industrie. Dies schränkt den Einsatz von recyceltem PETG in hochwertigen Anwendungen ein und führt zu einer erhöhten Abhängigkeit von neuen Rohstoffen.

• So berichteten Verpackungsunternehmen in Südostasien im Jahr 2023 von Verzögerungen bei der Einführung von recyceltem PETG aufgrund inkonsistenter Rohstoffversorgung, unzureichender Abfallentsorgungsanlagen und fehlender standardisierter Recyclingprotokolle, was die Erreichung regionaler Nachhaltigkeitsziele verlangsamte.

• Die Beseitigung von Lücken in der Recycling-Infrastruktur, Investitionen in chemische Recyclingtechnologien und die Einführung staatlich geförderter Anreize werden entscheidend sein, um die Volatilität der Rohstoffe zu reduzieren, die Ziele der Kreislaufwirtschaft zu unterstützen und die langfristige Nachhaltigkeit aller PETG-Anwendungen weltweit sicherzustellen.

Polyethylenterephthalatglykol Marktumfang

Der Markt ist nach Produkttyp, Typ, Anwendung, Verfahren und Endnutzung segmentiert.

- Nach Produkttyp

Der PETG-Markt ist nach Produkttyp in Extrusionsqualität, Spritzgussqualität und Blasformqualität unterteilt. Das Segment Extrusionsqualität hatte im Jahr 2024 den größten Umsatzanteil aufgrund seiner überlegenen Transparenz, der einfachen Thermoformung und der Eignung für die Herstellung großer Platten für Verpackungs- und Displayanwendungen. Diese Qualität wird aufgrund ihrer ausgewogenen Festigkeit, Klarheit und Verarbeitbarkeit in der Großserienproduktion bevorzugt.

Das Segment Spritzgussqualitäten wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, getrieben durch die steigende Nachfrage nach Präzisionskomponenten und komplexen Geometrien in Konsumgütern, medizinischen Geräten und Industrieteilen. Diese Qualität ermöglicht es Herstellern, komplexe Formen in gleichbleibender Qualität herzustellen und so Materialverschwendung und Bearbeitungszeit zu reduzieren.

- Nach Typ

Der PETG-Markt ist nach Typ in amorphes PETG und teilkristallines PETG unterteilt. Das Segment amorphes PETG dominierte den Markt im Jahr 2024 aufgrund seiner hervorragenden optischen Eigenschaften, der einfachen Thermoformung und der Eignung für Anwendungen, die hohe Transparenz und Schlagfestigkeit erfordern, wie z. B. Schutzbarrieren und medizinische Verpackungen.

Das Segment der teilkristallinen PETG-Produkte dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da es eine höhere chemische Beständigkeit und mechanische Festigkeit aufweist und daher zunehmend für anspruchsvolle industrielle und strukturelle Anwendungen bevorzugt wird, bei denen Haltbarkeit und Hitzebeständigkeit erforderlich sind.

- Nach Anwendung

Der PETG-Markt ist je nach Anwendung in Prototypen, Behälter/Verpackungen, Werkzeuge, Vorrichtungen, Ausrüstung und Maschinen sowie Sonstiges unterteilt. Das Segment Behälter/Verpackungen erzielte im Jahr 2024 den größten Umsatzanteil, angetrieben durch die wachsenden Lebensmittel-, Getränke- und Pharmabranchen, die sichere, transparente und kostengünstige Verpackungslösungen mit hoher Haltbarkeit verlangen.

Das Segment Prototypen wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, angetrieben durch die schnelle Einführung von 3D-Drucktechnologien und den Bedarf an hochwertigen, leicht zu verarbeitenden Materialien bei Produktdesign, Tests und Entwicklung in der Automobil-, Luft- und Raumfahrt- sowie Elektronikindustrie.

- Nach Prozess

Auf der Grundlage des Verfahrens ist der PETG-Markt in Extrusion, Spritzguss und Blasformung unterteilt. Das Extrusionsverfahren dominierte den Markt im Jahr 2024 aufgrund seiner Eignung zur Herstellung von Endlosplatten, Folien und Profilen, die in der Verpackungs-, Beschilderungs- und Bauindustrie weit verbreitet sind.

Das Blasformverfahren dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da die Nachfrage nach leichten, langlebigen und kostengünstigen Behältern und Flaschen, insbesondere in den Bereichen Lebensmittel, Getränke und Körperpflege, steigt.

- Nach Endverwendung

Auf der Grundlage der Endverwendung ist der PETG-Markt in die Bereiche Lebensmittel und Getränke, Kosmetik, Medizin und Sonstiges unterteilt. Das Segment Lebensmittel und Getränke hatte im Jahr 2024 den größten Anteil, was auf die steigende Nachfrage nach transparenten, recycelbaren und sicheren Verpackungslösungen zurückzuführen ist, die strengen gesetzlichen Standards und den Verbraucherpräferenzen hinsichtlich der Produktsichtbarkeit entsprechen.

Im Medizinsegment wird von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate erwartet. Grund hierfür sind steigende Investitionen in die Gesundheitsinfrastruktur, eine zunehmende Nachfrage nach biokompatiblen Materialien und die weitverbreitete Verwendung von PETG in Komponenten für medizinische Geräte, Schutzbarrieren und pharmazeutischen Verpackungen.

Regionale Analyse des Polyethylenterephthalatglykolmarktes

• Nordamerika dominierte den PETG-Markt mit dem größten Umsatzanteil von 39,5 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach langlebigen, leichten und recycelbaren Kunststoffen in den Bereichen Verpackung, Gesundheitswesen und Industrie.

• Der Schwerpunkt der Region auf Nachhaltigkeit, gepaart mit der Einführung fortschrittlicher Fertigungstechnologien wie 3D-Druck, unterstützt einen erheblichen PETG-Verbrauch in den Endverbrauchsindustrien.

• Darüber hinaus tragen das zunehmende Bewusstsein für umweltfreundliche Materialien und staatliche Initiativen zur Förderung recycelbarer Kunststoffe zur starken Marktpräsenz der Region bei.

Einblicke in den US-amerikanischen PETG-Markt

Der US-amerikanische PETG-Markt erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die etablierte Verpackungsindustrie des Landes und die schnelle Einführung additiver Fertigungstechnologien. Die steigende Nachfrage nach PETG in medizinischen Anwendungen, Lebensmittel- und Getränkeverpackungen sowie in der Konsumgüterherstellung treibt das Marktwachstum an. Darüber hinaus stärken Investitionen in Forschung und Entwicklung zur Entwicklung leistungsstarker PETG-Produkte mit verbesserter Recyclingfähigkeit und Verarbeitungseffizienz die Marktaussichten in den USA weiter.

Einblicke in den europäischen PETG-Markt

Der europäische PETG-Markt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch strenge EU-Vorschriften zur Förderung nachhaltiger und recycelbarer Kunststoffe. Die steigende Nachfrage nach PETG in Verbraucherverpackungen, medizinischen Geräten und 3D-Druckmaterialien beschleunigt die regionale Akzeptanz. Darüber hinaus fördert der Fokus der Region auf Initiativen zur Kreislaufwirtschaft, kombiniert mit Innovationen bei Biokunststoffen und umweltfreundlichen Verpackungen, den PETG-Verbrauch in zahlreichen Branchen.

Einblicke in den britischen PETG-Markt

Der britische PETG-Markt wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach recycelbaren Verpackungsmaterialien und medizinischen Kunststoffen. Das Wachstum des E-Commerce sowie steigende Investitionen in die Gesundheitsinfrastruktur und 3D-Drucktechnologien fördern den PETG-Verbrauch. Darüber hinaus stärkt die Verbraucherpräferenz für nachhaltige Verpackungslösungen die langfristigen Wachstumsaussichten des Marktes in Großbritannien.

PETG-Markteinblick Deutschland

Der deutsche PETG-Markt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die starke Produktionsbasis des Landes und den Schwerpunkt auf leistungsstarke, recycelbare Kunststoffe zurückzuführen. Da Deutschland ein Zentrum für fortschrittliche Ingenieur- und Medizintechnik ist, steigt der Einsatz von PETG in medizinischen Geräten, Automobilkomponenten und industriellen Anwendungen. Der Fokus des Landes auf umweltbewusste Herstellungsverfahren fördert die Akzeptanz von PETG in verschiedenen Branchen zusätzlich.

Einblicke in den PETG-Markt im asiatisch-pazifischen Raum

Der PETG-Markt im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Begünstigt wird dies durch die rasante Industrialisierung, die wachsende Verpackungsindustrie und steigende Investitionen im Gesundheitswesen in Ländern wie China, Japan und Indien. Darüber hinaus beschleunigt der zunehmende Einsatz von PETG im 3D-Druck und in der Konsumgüterherstellung sowie staatliche Maßnahmen zur Förderung nachhaltiger Materialien das regionale Marktwachstum.

Einblicke in den japanischen PETG-Markt

Der japanische PETG-Markt wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch den fortschrittlichen Fertigungssektor des Landes und technologische Innovationen in der Verpackungs- und Medizinbranche. Die hohe Festigkeit, Transparenz und chemische Beständigkeit von PETG machen es zu einem bevorzugten Material für medizinische Geräte, Unterhaltungselektronik und Lebensmittelverpackungen. Darüber hinaus fördert Japans Fokus auf Nachhaltigkeit und Präzisionsfertigung die Einführung von PETG in industriellen Anwendungen.

Einblicke in den chinesischen PETG-Markt

Der chinesische PETG-Markt erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch den expandierenden Verpackungssektor des Landes, die rasante Urbanisierung und kosteneffiziente Fertigungskapazitäten. China entwickelt sich zu einem wichtigen Zentrum für die Produktion und den Verbrauch von PETG, mit steigender Nachfrage aus den Bereichen Lebensmittel und Getränke, Medizin und Industrie. Darüber hinaus dürften staatliche Initiativen zur Förderung recycelbarer Kunststoffe und intelligenter Fertigung die Präsenz des chinesischen PETG-Marktes weiter stärken.

Marktanteil von Polyethylenterephthalatglykol

Die Polyethylenterephthalatglykol-Industrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Eastman Chemical Company (USA)

- CLARIANT (Schweiz)

- SK Inc. (Südkorea)

- SM Kunststofftechnologie GmbH (Österreich)

- good natured Products Inc. (USA)

- Preferred Plastics, Inc. (USA)

- Allgemeine Verkaufsbedingungen (Belgien)

- Shandong Shenghe Plastic Development Co., LTD.

- Celanese Corporation (USA)

- Daicel Corporation (Japan)

Neueste Entwicklungen auf dem globalen Markt für Polyethylenterephthalatglykol

- Im November 2021 erhöhte SK Chemicals seine Produktionskapazität um 25 % durch eine Investition in CHDM, einen wichtigen Rohstoff für die Copolyesterproduktion. Gleichzeitig startete das Unternehmen die Massenproduktion von ECOTRIA CR in seinem Werk in Ulsan. ECOTRIA CR enthält Polyethylenterephthalatglykol (PETG)-Komponenten aus chemisch regenerierten Kunststoffabfällen und steht damit im Einklang mit dem Engagement von SK Chemicals für nachhaltige Praktiken und die Kreislaufwirtschaftsinitiative.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.