Global Polyisoprene Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.66 Billion

USD

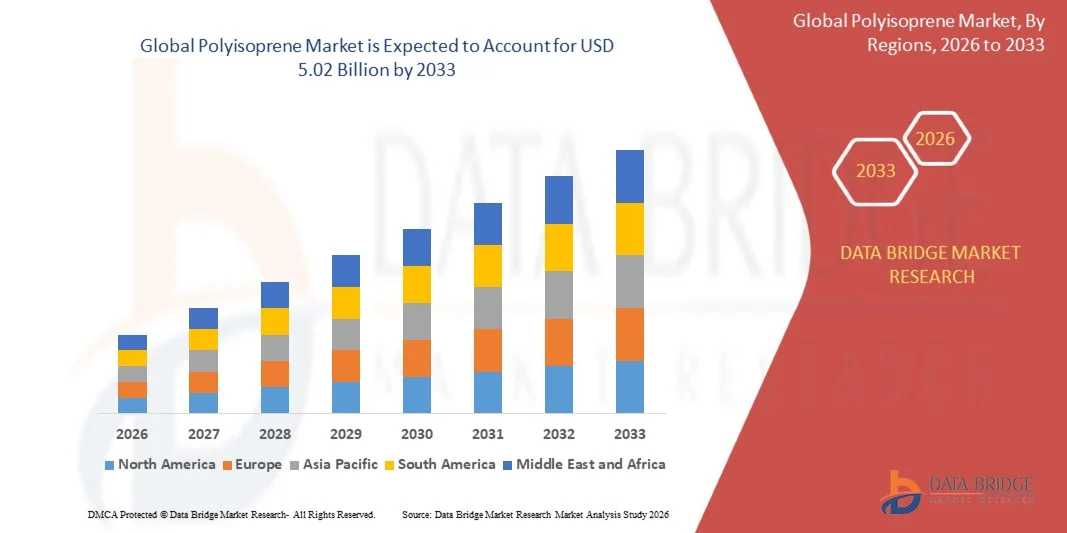

5.02 Billion

2025

2033

USD

2.66 Billion

USD

5.02 Billion

2025

2033

| 2026 –2033 | |

| USD 2.66 Billion | |

| USD 5.02 Billion | |

| % | |

|

Globale Marktsegmentierung für Polyisopren nach Typ (synthetisches und natürliches Polyisopren), Polymerisationsverfahren (Lösungspolymerisation und Emulsionspolymerisation), Reinheitsgrad (High-Cis-Polyisopren, Low-Cis-Polyisopren und Very-Low-Cis-Polyisopren), Anwendung (medizinische Handschuhe, Kondome, medizinische Ballons, Katheter und Klebstoffe) und Endverwendung (Medizin, Konsumgüter und Industrie) – Branchentrends und Prognose bis 2033

Marktgröße für Polyisopren

- Der globale Polyisoprenmarkt hatte im Jahr 2025 einen Wert von 2,66 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,02 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,25 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Medizin- und Gesundheitsprodukten, darunter Handschuhe und Katheter, angetrieben. Polyisopren bietet hierbei im Vergleich zu Naturkautschuk eine überlegene Elastizität, hypoallergene Eigenschaften und einen höheren Tragekomfort.

- Zunehmende Anwendungen in der Automobil-, Klebstoff- und Schuhindustrie treiben die Nachfrage ebenfalls an, da Polyisopren Flexibilität, Haltbarkeit und Verschleißfestigkeit bietet.

Polyisopren -Marktanalyse

- Der Markt zeichnet sich durch technologische Fortschritte bei den Polyisopren-Produktionsprozessen aus, darunter synthetische und biobasierte Verfahren, die die Produktqualität und Skalierbarkeit verbessern.

- Die zunehmende Akzeptanz in verschiedenen Endverbraucherbranchen, gepaart mit unterstützenden staatlichen Vorschriften zu Sicherheits- und Leistungsstandards für Medizinprodukte, verstärkt das stetige Wachstum des globalen Polyisoprenmarktes.

- Der europäische Polyisoprenmarkt dominierte 2025 mit einem Umsatzanteil von 51,4 % den Polyisoprenmarkt, vor allem getrieben durch die Expansion im Gesundheits- und Konsumgütersektor. Die zunehmende Verwendung von medizinischen Geräten und Handschuhen auf Polyisoprenbasis sowie das gestiegene Bewusstsein für umweltfreundliche und nachhaltige Materialien fördern die Nachfrage.

- Die Region Asien-Pazifik dürfte im globalen Polyisoprenmarkt die höchste Wachstumsrate verzeichnen , angetrieben durch die rasche Urbanisierung, den Ausbau der Produktionsbasis, steigende verfügbare Einkommen und die wachsende Nachfrage nach medizinischen Handschuhen, Klebstoffen und industriellen Elastomeren.

- Das Segment des synthetischen Polyisoprens erzielte 2025 den größten Marktanteil, was auf seine gleichbleibende Qualität, die kontrollierten Eigenschaften und die breite Anwendung in Medizin und Industrie zurückzuführen ist. Synthetisches Polyisopren wird aufgrund seiner einheitlichen Molekularstruktur und zuverlässigen mechanischen Eigenschaften bevorzugt in Hochleistungsanwendungen eingesetzt. Im Vergleich zu natürlichen Varianten bietet es zudem eine höhere chemische Beständigkeit, bessere Verarbeitbarkeit und längere Haltbarkeit. Hersteller greifen zunehmend auf synthetisches Polyisopren zurück, um die strengen regulatorischen Anforderungen im Gesundheitswesen und bei Konsumgütern zu erfüllen.

Berichtsumfang und Marktsegmentierung für Polyisopren

|

Attribute |

Polyisopren – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Polyisopren-Markttrends

„Steigende Nachfrage in medizinischen und industriellen Anwendungen“

Die zunehmende Bedeutung von Medizin- und Gesundheitsprodukten prägt den Polyisoprenmarkt maßgeblich, da Verbraucher und Hersteller synthetisches und natürliches Polyisopren für Handschuhe, Katheter und andere Medizinprodukte immer häufiger bevorzugen. Die hervorragende Elastizität, Biokompatibilität und der Tragekomfort von Polyisopren fördern seine Anwendung in der Medizin-, Automobil- und Industriebranche und regen Hersteller zu Innovationen mit leistungsfähigeren Qualitäten und neuen Rezepturen an.

Der zunehmende Einsatz in der Automobil- und Industriebranche hat die Nachfrage nach Polyisopren für Dichtungen und Klebstoffe deutlich erhöht. Der Ausbau der Infrastruktur, die steigende Fahrzeugproduktion und die zunehmende Automatisierung der Industrie veranlassen Hersteller, Materialien mit hoher Langlebigkeit, Flexibilität und Wirtschaftlichkeit Priorität einzuräumen. Dies hat auch zu Kooperationen zwischen Zulieferern und Herstellern geführt, um die Funktionalität und Leistungsfähigkeit weiter zu verbessern.

• Regulatorische Standards und Umweltaspekte beeinflussen die Materialwahl. Hersteller konzentrieren sich dabei auf synthetisches Polyisopren, das strenge Qualitäts- und Sicherheitsanforderungen erfüllt. Diese Faktoren helfen Marken, sich in wettbewerbsintensiven Märkten zu differenzieren und die Einhaltung von Vorschriften zu gewährleisten, während gleichzeitig die Forschung und Entwicklung hin zu nachhaltigeren und leistungsfähigeren Lösungen vorangetrieben wird.

Beispielsweise erweiterten Top Glove in Malaysia und Ansell in den USA im Jahr 2024 ihre Produktionskapazitäten, um der weltweit steigenden Nachfrage nach medizinischen Polyisoprenhandschuhen gerecht zu werden. Diese Erweiterungen erfolgten als Reaktion auf den erhöhten Bedarf im Gesundheitswesen und in industriellen Anwendungen, wobei die Produkte in den Bereichen Medizin, Industrie und Konsumgüter vertrieben werden. Die Maßnahmen stärkten die Marktpräsenz und sicherten eine zuverlässige Versorgung für kritische Anwendungen.

Die Nachfrage nach Polyisopren wächst zwar, doch ein nachhaltiges Marktwachstum hängt von kosteneffizienter Produktion, skalierbarer Fertigung und kontinuierlicher Innovation ab. Hersteller konzentrieren sich daher auf die Verbesserung der Materialqualität, die Effizienz der Lieferkette und die ökologische Nachhaltigkeit, um Wettbewerbsvorteile zu sichern und den sich wandelnden Anforderungen verschiedener Endverbraucherbranchen gerecht zu werden.

Marktdynamik von Polyisopren

Treiber

„Steigende Nachfrage in medizinischen und industriellen Anwendungen“

Die steigende Nachfrage nach Medizinprodukten wie Handschuhen, Kathetern und chirurgischen Instrumenten treibt den Polyisoprenmarkt maßgeblich an. Hersteller investieren verstärkt in hochwertiges synthetisches Polyisopren, um die strengen Standards im Gesundheitswesen zu erfüllen und die Patientensicherheit zu gewährleisten. Gleichzeitig erschließen sie neue Anwendungsgebiete in der Industrie und der Automobilbranche.

• Erweiterte Anwendungsbereiche in der Automobilindustrie, bei Klebstoffen und Konsumgütern treiben das Marktwachstum zusätzlich an. Die Elastizität, chemische Beständigkeit und Langlebigkeit von Polyisopren machen es zu einem bevorzugten Material für Dichtungen und Formteile. Der zunehmende Einsatz in aufstrebenden Industriezweigen verstärkt diesen Trend zusätzlich.

• Materialinnovationen und Kooperationen zwischen Lieferanten und Herstellern fördern die Verbreitung von Produkten auf Polyisoprenbasis. Unterstützt werden diese Bemühungen durch den zunehmenden Fokus auf Qualität, Leistung und die Einhaltung gesetzlicher Vorschriften, was eine nachhaltige Produktion begünstigt und das allgemeine Marktvertrauen stärkt.

Beispielsweise berichteten Bridgestone in Japan und Top Glove in Malaysia im Jahr 2023 über einen verstärkten Einsatz von Polyisopren in Industrie- und Gesundheitsprodukten. Dies war auf die weltweit gestiegene Nachfrage nach medizinischen und automobilen Anwendungen zurückzuführen, was zu Folgeaufträgen, Produktdifferenzierung und einer zuverlässigeren Lieferkette führte.

Obwohl die steigende Nachfrage im medizinischen und industriellen Bereich das Wachstum fördert, hängt eine breitere Akzeptanz von der Verfügbarkeit von Rohstoffen, Kostenoptimierung und skalierbaren Produktionstechnologien ab. Investitionen in nachhaltige Beschaffung, fortschrittliche Fertigung und Forschung und Entwicklung sind entscheidend, um die globale Nachfrage zu decken und die Marktführerschaft zu behaupten.

Zurückhaltung/Herausforderung

„Hohe Produktionskosten und Rohstoffvolatilität“

Die vergleichsweise hohen Kosten von Polyisopren gegenüber anderen Elastomeren stellen weiterhin eine zentrale Herausforderung dar und schränken die Akzeptanz bei preissensiblen Herstellern ein. Komplexe Synthese- und Verarbeitungsverfahren tragen zu den hohen Preisen bei und beeinträchtigen die Marktdurchdringung in Schwellenländern. Hohe Produktionskosten verhindern zudem, dass kleinere Hersteller ihre Produktion ausweiten können, wodurch der Wettbewerb mit günstigeren Alternativen in kostenintensiven Branchen erschwert wird.

Die schwankende Verfügbarkeit natürlicher und synthetischer Rohstoffe kann die Kostenstabilität und Versorgungssicherheit weiter beeinträchtigen. Ein eingeschränkter Zugang zu hochwertigen Rohstoffen kann die Produktion verlangsamen und die Marktexpansion hemmen. Darüber hinaus können geopolitische Faktoren, Klimaschwankungen und Handelsbeschränkungen Rohstoffengpässe verschärfen und Unsicherheiten in der langfristigen Planung von Herstellern und Lieferanten hervorrufen.

Marktbewusstsein und technisches Know-how beeinflussen die Akzeptanz ebenfalls, insbesondere in Entwicklungsländern, wo spezialisierte Anwendungen entstehen. Ein begrenztes Verständnis der funktionalen Vorteile hemmt die Nutzung in bestimmten Industriezweigen. Dieser Wissensmangel führt häufig zu einer langsameren Integration von Polyisopren in innovative Anwendungen, was das potenzielle Marktwachstum verzögert und die Chancen für Premium-Produktsegmente verringert.

Beispielsweise berichteten einige Handschuhhersteller in Südostasien im Jahr 2024 von einer geringeren Kapazitätsauslastung aufgrund von Rohstoffknappheit und hohen Produktionskosten, was sowohl die Planbarkeit als auch die Effizienz der Lieferkette beeinträchtigte. Die Störungen führten zudem zu längeren Lieferzeiten und höheren Betriebskosten, was sich negativ auf Preise und Wettbewerbsfähigkeit auswirkte. Unternehmen mussten strategische Beschaffungs- und Bestandsmanagementpraktiken implementieren, um diesen Herausforderungen zu begegnen.

Die Bewältigung dieser Herausforderungen erfordert Investitionen in kosteneffiziente Produktion, Rohstoffbeschaffung und Forschung und Entwicklung für leistungsfähigere Qualitäten. Die Stärkung der Lieferketten und die Förderung des technischen Verständnisses sind unerlässlich für nachhaltiges Wachstum auf dem globalen Polyisoprenmarkt. Darüber hinaus können Kooperationen mit Rohstofflieferanten, die Nutzung alternativer Ausgangsmaterialien und Prozessoptimierungen dazu beitragen, Kosten zu senken, die Versorgungssicherheit zu gewährleisten und die Produktqualität in verschiedenen Anwendungsbereichen zu verbessern.

Marktübersicht für Polyisopren

Der Markt ist segmentiert nach Typ, Polymerisationsprozess, Qualität, Anwendung und Endverwendung.

• Nach Typ

Basierend auf der Art wird der Polyisoprenmarkt in synthetisches und natürliches Polyisopren unterteilt. Synthetisches Polyisopren erzielte 2025 den größten Marktanteil, was auf seine gleichbleibende Qualität, kontrollierbaren Eigenschaften und die breite Anwendung in Medizin und Industrie zurückzuführen ist. Aufgrund seiner einheitlichen Molekularstruktur und zuverlässigen mechanischen Eigenschaften wird synthetisches Polyisopren bevorzugt in Hochleistungsanwendungen eingesetzt. Es bietet zudem eine höhere chemische Beständigkeit, bessere Verarbeitbarkeit und längere Haltbarkeit als natürliche Varianten. Hersteller greifen zunehmend auf synthetisches Polyisopren zurück, um die strengen regulatorischen Anforderungen im Gesundheitswesen und bei Konsumgütern zu erfüllen.

Das Segment des natürlichen Polyisoprens wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach umweltfreundlichen und biobasierten Elastomeren. Natürliches Polyisopren ist aufgrund seiner Biokompatibilität, Elastizität und seines nachwachsenden Ursprungs besonders in der Medizintechnik und bei Konsumgütern beliebt. Das wachsende Bewusstsein für nachhaltige Materialien und die Präferenz für pflanzenbasierte Alternativen fördern die zunehmende Verbreitung. Darüber hinaus gewinnt natürliches Polyisopren auch bei hochwertigen Industrieprodukten an Bedeutung, bei denen Leistung und Flexibilität entscheidend sind.

• Durch Polymerisationsprozess

Basierend auf dem Polymerisationsverfahren ist der Markt in Lösungspolymerisation und Emulsionspolymerisation unterteilt. Die Lösungspolymerisation dominierte den Markt im Jahr 2025 aufgrund ihrer Fähigkeit, hochreines Polyisopren mit kontrolliertem Molekulargewicht herzustellen, das sich für medizinische Produkte eignet. Sie wird auch bevorzugt für Anwendungen eingesetzt, die präzise mechanische Eigenschaften erfordern, wie z. B. Handschuhe, Kondome und Katheter. Dieses Segment profitiert von langjähriger Branchenerfahrung und etablierten Lieferketten. Kontinuierliche Innovationen bei den Lösungspolymerisationstechniken treiben die Produktleistungsverbesserungen weiter voran.

Die Emulsionspolymerisation dürfte aufgrund ihrer Kosteneffizienz, Skalierbarkeit und Eignung für industrielle Anwendungen wie Klebstoffe, Gummiprodukte und Beschichtungen von 2026 bis 2033 das schnellste Wachstum verzeichnen. Sie ermöglicht die Produktion großer Mengen und die Anpassung an unterschiedliche Endanwendungsanforderungen. Ihre zunehmende Verbreitung wird durch die steigende Nachfrage nach Polyisopren in der Automobil-, Bau- und Konsumgüterindustrie begünstigt. Darüber hinaus ermöglichen Fortschritte in der Emulsionstechnologie höhere Reinheitsgrade für Nischenanwendungen.

• Nach Klassenstufe

Basierend auf dem Polyisopren-Gehalt wird der Markt in hoch-cis-Polyisopren, niedrig-cis-Polyisopren und sehr niedrig-cis-Polyisopren unterteilt. Hoch-cis-Polyisopren wird aufgrund seiner überlegenen Elastizität, Festigkeit und Rückstellkraft im Jahr 2025 den größten Marktanteil einnehmen und eignet sich daher ideal für medizinische Handschuhe, Kondome und Präzisionsbauteile. Seine hohe Zugfestigkeit, Haltbarkeit und ausgezeichnete Dauerfestigkeit sind entscheidend für anspruchsvolle Anwendungen. Hoch-cis-Polyisopren ermöglicht es Herstellern zudem, die strengen Sicherheits- und Qualitätsstandards im Gesundheitswesen zu erfüllen.

Für Polyisopren mit niedrigem und sehr niedrigem cis-Anteil wird von 2026 bis 2033 ein signifikantes Wachstum erwartet. Treiber dieser Entwicklung sind die speziellen Anwendungen in Klebstoffen, Ballons und anderen Industrieprodukten, die maßgeschneiderte mechanische Eigenschaften erfordern. Diese Polyisopren-Typen zeichnen sich durch besondere Steifigkeit, Chemikalienbeständigkeit und Verarbeitungsvorteile aus. Die steigende Nachfrage aus Nischenbranchen und dem Konsumgüterbereich treibt das Wachstum zusätzlich an. Die Möglichkeit, den cis-Anteil individuell anzupassen, erlaubt es Herstellern, Polyisopren für spezifische Leistungsanforderungen der Endanwendung zu entwickeln.

• Auf Antrag

Basierend auf den Anwendungsgebieten ist der Polyisoprenmarkt in medizinische Handschuhe, Kondome, medizinische Ballons, Katheter und Klebstoffe unterteilt. Das Segment der medizinischen Handschuhe hielt 2025 den größten Marktanteil, angetrieben durch ein wachsendes Gesundheitsbewusstsein, strenge Hygienevorschriften und die steigende Nachfrage nach Einweghandschuhen in Krankenhäusern und Kliniken. Die COVID-19-Pandemie beschleunigte die Nachfrage nach hochwertigen Handschuhen zusätzlich und sorgte so für ein nachhaltiges Marktwachstum. Innovationen bei Polyisoprenhandschuhen, wie puderfreie und hypoallergene Varianten, fördern ebenfalls deren Akzeptanz.

Das Segment Kondome und Klebstoffe wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Gründe hierfür sind das steigende Verbraucherbewusstsein, die zunehmende industrielle Nutzung sowie die steigenden Anforderungen an Sicherheit und Leistung. Medizinische Ballons und Katheter gewinnen aufgrund ihrer entscheidenden Rolle bei minimalinvasiven Eingriffen und kardiovaskulären Verfahren an Bedeutung. Der Markt profitiert zudem vom globalen Wachstum der Pharma- und Medizintechnikbranche. Kontinuierliche Produktentwicklung und der Fokus auf höchste Qualität fördern die breite Anwendung.

• Nach Endverwendung

Basierend auf der Endverwendung ist der Markt in die Segmente Medizin, Konsumgüter und Industrie unterteilt. Das Medizinsegment dominierte den Markt im Jahr 2025 aufgrund des weitverbreiteten Einsatzes von Polyisopren in Handschuhen, Kathetern und anderen Gesundheitsprodukten. Steigende Anforderungen an die Patientensicherheit, strenge Gesundheitsvorschriften und ein zunehmendes Hygienebewusstsein sind die wichtigsten Wachstumstreiber. Das Segment profitiert zudem von technologischen Fortschritten bei Medizinprodukten, die Hochleistungselastomere erfordern.

Die Segmente Konsumgüter und Industrie werden voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach Sportgeräten, Klebstoffen und anderen spezialisierten Elastomeranwendungen. Auch das Wachstum in der Automobil-, Elektronik- und Baubranche fördert die industrielle Anwendung. Die zunehmende Verbreitung von Hochleistungs-Konsumgütern und innovativen Anwendungen bei Klebstoffen und Beschichtungen unterstützt das Marktwachstum zusätzlich. Der verstärkte Fokus auf Nachhaltigkeit und erneuerbare Materialien bei Konsumgütern dürfte die Akzeptanz von Polyisopren weiter steigern.

Regionale Analyse des Polyisopren-Marktes

- Der europäische Polyisoprenmarkt dominierte 2025 mit einem Umsatzanteil von 51,4 % den Polyisoprenmarkt, vor allem getrieben durch die Expansion im Gesundheits- und Konsumgütersektor. Die zunehmende Verwendung von medizinischen Geräten und Handschuhen auf Polyisoprenbasis sowie das gestiegene Bewusstsein für umweltfreundliche und nachhaltige Materialien fördern die Nachfrage.

- Eine starke industrielle Infrastruktur, technologische Fortschritte und staatliche Unterstützung für die Herstellung von Gesundheitsprodukten treiben die Marktexpansion in der Region zusätzlich an.

Einblick in den deutschen Polyisoprenmarkt

Der deutsche Polyisoprenmarkt dominierte 2025 den europäischen Markt mit dem größten Umsatzanteil. Treiber dieser Entwicklung war das steigende Bewusstsein für hochwertige Medizin- und Industrieprodukte. Die Verwendung von Polyisopren in medizinischen Ballons, Kathetern und Konsumgütern nimmt aufgrund seiner überlegenen Elastizität und Biokompatibilität zu. Deutschlands Innovationsorientierung, die leistungsstarke Gesundheitsinfrastruktur und die industriellen Fertigungskapazitäten fördern das Marktwachstum zusätzlich.

Einblick in den britischen Polyisoprenmarkt

Der britische Polyisoprenmarkt wird voraussichtlich von 2026 bis 2033 ein starkes Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Hochleistungshandschuhen und Klebstoffen für den medizinischen Bereich. Die zunehmende Verbreitung chronischer Erkrankungen und chirurgischer Eingriffe steigert den Verbrauch im Gesundheitswesen. Darüber hinaus fördern wachsende Forschungs- und Entwicklungsinitiativen sowie der Fokus auf synthetisches Polyisopren für industrielle Anwendungen das Marktwachstum.

Einblick in den nordamerikanischen Polyisoprenmarkt

Für Nordamerika wird von 2026 bis 2033 ein starkes Wachstum erwartet, getrieben durch die hohe Nachfrage nach medizinischen Handschuhen, Klebstoffen und industriellen Anwendungen. Die starke Automobil- und Gesundheitsbranche der Region sowie die gut etablierte Produktionsinfrastruktur gewährleisten einen kontinuierlichen Verbrauch von synthetischem und natürlichem Polyisopren. Die Präsenz etablierter Branchen im Gesundheits- und Automobilsektor und das steigende Bewusstsein für latexbasierte Produkte fördern das Marktwachstum. Hohe verfügbare Einkommen, fortschrittliche Fertigungskapazitäten und eine starke Forschungs- und Entwicklungsinfrastruktur unterstützen die breite Anwendung von synthetischem und natürlichem Polyisopren in verschiedenen Sektoren.

Einblicke in den US-amerikanischen Polyisoprenmarkt

Der US-amerikanische Polyisoprenmarkt wird 2025 den größten Umsatzanteil in Nordamerika erzielen, angetrieben durch den steigenden Einsatz von medizinischen Handschuhen, Kondomen und Kathetern im Gesundheitswesen. Das wachsende Bewusstsein für Produktqualität, Sicherheit und die Einhaltung strenger FDA-Vorschriften treibt die Nachfrage an. Darüber hinaus fördert die zunehmende Beliebtheit von synthetischem Polyisopren in industriellen Anwendungen aufgrund seiner überlegenen Elastizität und Haltbarkeit das Marktwachstum zusätzlich.

Einblick in den Polyisoprenmarkt im asiatisch-pazifischen Raum

Der Polyisoprenmarkt im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach medizinischen Handschuhen, Klebstoffen und Kondomen in Ländern wie China, Indien und Japan. Die rasche Urbanisierung, der Ausbau der Gesundheitsinfrastruktur und steigende verfügbare Einkommen fördern die Verbreitung des Produkts. Darüber hinaus verbessert die Entwicklung des asiatisch-pazifischen Raums zu einem Produktionszentrum für Polyisoprenprodukte die Erschwinglichkeit und Verfügbarkeit und treibt so den breiten Einsatz in medizinischen, Konsumgüter- und industriellen Anwendungen voran.

Einblick in den japanischen Polyisoprenmarkt

Der japanische Polyisoprenmarkt wird aufgrund hoher Gesundheitsstandards, technologischer Fortschritte und des zunehmenden Einsatzes von synthetischem Polyisopren in Medizinprodukten voraussichtlich von 2026 bis 2033 ein signifikantes Wachstum verzeichnen. Die alternde Bevölkerung und das steigende Bewusstsein für Produktsicherheit treiben die Nachfrage nach medizinischen Handschuhen, Kathetern und Ballons an. Die Integration von Polyisopren in Konsumgüter- und Industrieanwendungen trägt zusätzlich zur Marktexpansion bei.

Einblick in den chinesischen Polyisoprenmarkt

Der chinesische Polyisoprenmarkt wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die steigende Nachfrage im Gesundheitswesen, bei Konsumgütern und in der Industrie zurückzuführen. Die rasche Urbanisierung, eine wachsende Mittelschicht und staatliche Förderprogramme für die Medizintechnik sind die wichtigsten Wachstumstreiber. Chinas Position als bedeutender Produktionsstandort für synthetisches und natürliches Polyisopren sichert zudem eine zuverlässige Versorgung und kostengünstige Lösungen und trägt so zum langfristigen Marktwachstum bei.

Polyisopren-Marktanteil

Die Polyisoprenindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Braskem (Brasilien)

- Die Goodyear Tire and Rubber Company (USA)

- SIBUR (Russland)

- FINETECH INDUSTRIES LIMITED (Indien)

- ZEON Corporation (Japan)

- Ningbo Jinhai Chenguang Chemical Corporation (China)

- Haihang Industry Co., Ltd. (China)

- FORTREC PTE LTD. (Singapur)

- Chevron Phillips Chemical Company (USA)

- Bridgestone Corporation (Japan)

- Michelin (Frankreich)

- Continental AG (Deutschland)

- Sumitomo Rubber Industries Ltd (Japan)

- Sinopec (China)

- Dow (USA)

Neueste Entwicklungen auf dem globalen Polyisoprenmarkt

- Im Oktober 2023 schloss die Goodyear Tire & Rubber Company im Rahmen einer strategischen Kooperation eine Partnerschaft mit Visolis, um biobasiertes Isopren durch das Upcycling von nicht essbarer Biomasse und landwirtschaftlichen Abfällen herzustellen. Diese Initiative nutzt die innovative Technologie von Visolis zur Umwandlung lignocellulosehaltiger Rohstoffe in hochwertiges Isopren und unterstützt so eine nachhaltige Produktion. Die Zusammenarbeit soll die Abhängigkeit von erdölbasierten Rohstoffen verringern, das umweltfreundliche Produktportfolio von Goodyear erweitern und das Wachstum des globalen Polyisoprenmarktes durch die Ausrichtung an Nachhaltigkeitstrends fördern.

- Im April 2023 nahm Kuraray Co., Ltd. im Rahmen ihrer Werkserweiterung den Betrieb in ihrem neuen Werk in Thailand auf, das Produkte auf Isoprenbasis herstellt. Das Werk ist darauf ausgelegt, die steigende Nachfrage nach fortschrittlichen Werkstoffen zu decken, darunter das hitzebeständige Polyamidharz PA9T (Genestar), das hydrierte Styrol-Elastomer HSBC (SEPTON) und das Isobutylenderivat MPD. Diese Erweiterung stärkt Kurarays Produktionskapazität, sichert die zuverlässige Versorgung mit Hochleistungselastomeren und positioniert das Unternehmen, um angesichts zunehmender industrieller und privater Anwendungen einen größeren Anteil am globalen Polyisoprenmarkt zu gewinnen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.