Global Polyurethane Market

Marktgröße in Milliarden USD

CAGR :

%

USD

78.65 Billion

USD

132.40 Billion

2025

2033

USD

78.65 Billion

USD

132.40 Billion

2025

2033

| 2026 –2033 | |

| USD 78.65 Billion | |

| USD 132.40 Billion | |

| % | |

|

Globale Marktsegmentierung für Polyurethane nach Materialart (Polyol, MDI, TDI und Sonstige), Produktart (Weichschaum, Hartschaum, Beschichtungen, Kleb- und Dichtstoffe, Elastomere und Sonstige), Endverbraucher (Bauwesen, Automobil- und Transportwesen, Bettwaren und Möbel, Schuhe, Haushaltsgeräte und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Polyurethan

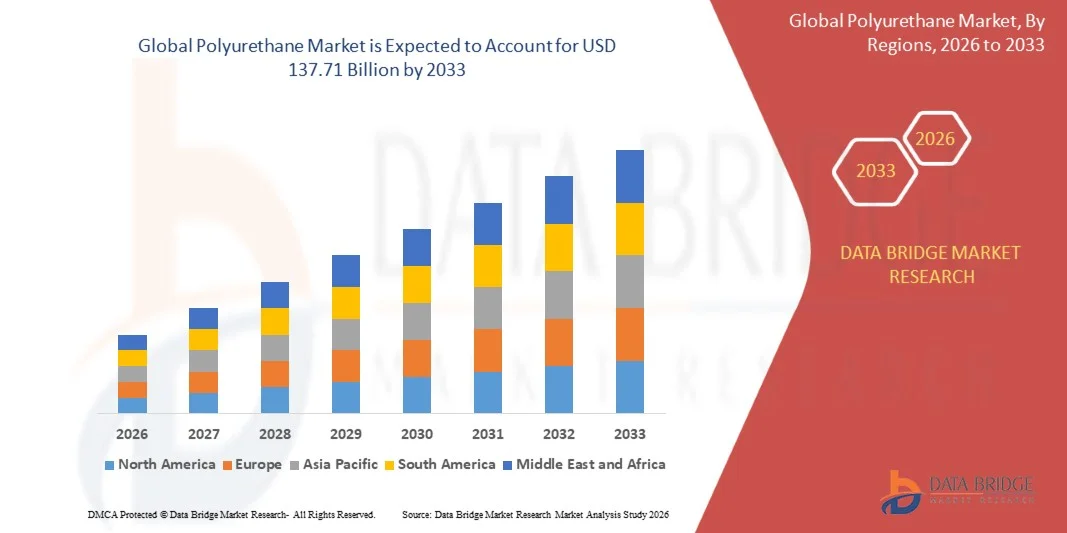

- Der globale Polyurethanmarkt hatte im Jahr 2025 einen Wert von 85,11 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 137,71 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,2 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage in der Bau-, Automobil-, Möbel- und Bettenindustrie angetrieben, wo Polyurethan leichte, langlebige und energieeffiziente Lösungen bietet. Die zunehmende Urbanisierung, der Infrastrukturausbau und die Expansion des Automobilsektors beschleunigen die Verwendung von Polyurethan in Dämmstoffen, Innenausstattungen und Hochleistungsmaterialien.

- Darüber hinaus fördert der zunehmende Fokus auf Nachhaltigkeit, Umweltauflagen und Energieeffizienz den Einsatz recycelbarer Polyurethanprodukte mit geringem CO₂-Fußabdruck. Hersteller investieren verstärkt in fortschrittliche Rezepturen, biobasierte Polyole und recycelbare Systeme, um den sich wandelnden regulatorischen Standards und Verbraucherpräferenzen gerecht zu werden, was das Marktwachstum maßgeblich vorantreibt.

Polyurethan -Marktanalyse

- Polyurethan, das flexible und starre Schäume, Beschichtungen, Klebstoffe, Elastomere und Dichtstoffe umfasst, gewinnt aufgrund seiner Vielseitigkeit, mechanischen Festigkeit und Anpassungsfähigkeit an unterschiedlichste Anwendungsbereiche zunehmend an Bedeutung in der modernen Fertigung und im Bauwesen. Das Material bietet verbesserte Wärmedämmung, Dämpfung, Langlebigkeit und Chemikalienbeständigkeit und ist daher unverzichtbar für energieeffiziente Gebäude, leichte Automobilteile und komfortable Möbel.

- Die steigende Nachfrage nach Polyurethan wird vor allem durch die rasche Industrialisierung, die Expansion der Automobil- und Baubranche sowie die wachsende Verbraucherpräferenz für nachhaltige und leistungsstarke Materialien angetrieben. Fortschritte in der Polyurethanchemie, Innovationen im Recycling und bei biobasierten Systemen sowie die zunehmende Verwendung von Spezialformulierungen unterstützen das Marktwachstum weltweit zusätzlich.

- Der asiatisch-pazifische Raum dominierte den Polyurethanmarkt mit einem Anteil von 46,76 % im Jahr 2025, was auf wachsende Bautätigkeiten, steigende Automobilproduktion und zunehmende Nachfrage nach Möbeln und Bettwaren zurückzuführen ist.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Polyurethanmarkt sein, bedingt durch die steigende Nachfrage nach Polyurethan in den Bereichen Automobil, Bauwesen, Möbel und Haushaltsgeräte.

- Das MDI-Segment dominierte den Markt mit einem Marktanteil von 35,40 % im Jahr 2025 aufgrund seiner weitverbreiteten Verwendung in der Hartschaumproduktion für Dämm- und Bauanwendungen. MDI-basierte Polyurethane werden aufgrund ihrer hohen thermischen Stabilität, mechanischen Festigkeit und Kompatibilität mit verschiedenen Additiven bevorzugt und eignen sich daher ideal für energieeffiziente Gebäudelösungen. Die etablierte Lieferkette und die breite industrielle Anwendung stärken die dominante Stellung von MDI zusätzlich.

Berichtsumfang und Marktsegmentierung für Polyurethan

|

Attribute |

Polyurethan – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Polyurethan- Markttrends

„Zunehmende Verwendung nachhaltiger und biobasierter Polyurethanmaterialien“

- Ein bedeutender Trend auf dem Polyurethanmarkt ist die zunehmende Hinwendung zu nachhaltigen und biobasierten Polyurethanmaterialien, die durch ein wachsendes Umweltbewusstsein und strengere Vorschriften für chemische Emissionen in Schlüsselindustrien getrieben wird. Diese Materialien tragen zu umweltfreundlicheren Herstellungsverfahren bei und verringern die Abhängigkeit von fossilen Rohstoffen.

- Covestro liefert beispielsweise biobasierte Polyurethansysteme für die Automobil- und Möbelindustrie und unterstützt Hersteller dabei, ihre Nachhaltigkeitsziele zu erreichen und gleichzeitig die Leistungsstandards einzuhalten. Solche Initiativen fördern die breitere Anwendung umweltfreundlicher Polyurethanlösungen.

- Im Bausektor werden zunehmend Dämmstoffe und Beschichtungen auf Polyurethanbasis eingesetzt, da diese Energieeffizienz, Wärmedämmung und Langlebigkeit bieten. Dieser Trend trägt zur Verbesserung der Nachhaltigkeit von Gebäuden und des langfristigen Energiemanagements bei.

- Automobilhersteller setzen zunehmend auf biobasierte Polyurethanschäume und -beschichtungen für Sitze, Armaturenbretter und Innenraumkomponenten. Leichtere und umweltfreundlichere Materialien tragen dazu bei, die Ziele hinsichtlich Kraftstoffverbrauch und Emissionen zu erreichen. Damit positioniert sich Polyurethan als Schlüsselmaterial für eine nachhaltige Fahrzeugproduktion.

- Die Möbel- und Bettenindustrie integriert umweltfreundliche Polyurethanschäume in Matratzen und Polstermöbel, die Umweltzertifizierungen und die Verbrauchernachfrage nach nachhaltigen Produkten erfüllen. Dieser Trend stärkt den Markt für leistungsstarke, biobasierte Materialien.

- Der Markt erlebt technologische Innovationen bei wasserbasierten und lösungsmittelfreien Polyurethanformulierungen, die VOC-Emissionen reduzieren und die Einhaltung gesetzlicher Vorschriften erleichtern. Diese zunehmende Verwendung umweltfreundlicherer chemischer Verfahren verstärkt den Übergang zu umweltverträglichen Polyurethananwendungen.

Marktdynamik von Polyurethan

Treiber

„Steigende Nachfrage aus der Bau-, Automobil- und Möbelindustrie“

- Die zunehmende Verwendung von Polyurethan in Dämmstoffen, Beschichtungen und Hochleistungsschäumen treibt die Nachfrage in den Bereichen Bauwesen, Automobilindustrie und Möbelherstellung aufgrund seiner Vielseitigkeit, seines geringen Gewichts und seiner Energieeffizienzvorteile an.

- BASF bietet beispielsweise Polyurethanlösungen für Autositze und die Wärmedämmung von Gebäuden an, die es Herstellern ermöglichen, die Energieeffizienz zu verbessern und gleichzeitig Komfort- und Sicherheitsstandards einzuhalten. Diese Anwendungen unterstreichen die Bedeutung von Polyurethan als unverzichtbaren Werkstoff in zahlreichen Branchen.

- Die Bauindustrie setzt Polyurethan zunehmend in Spritzschäumen, Klebstoffen und Dichtstoffen ein, um die Wärmedämmung, die strukturelle Festigkeit und den Brandschutz zu verbessern. Diese Anwendungen sind entscheidend für die Einhaltung von Standards für nachhaltiges Bauen und die Senkung der Energiekosten im Betrieb.

- Automobilhersteller setzen Polyurethan zunehmend in Interieur- und Exterieurkomponenten ein, um das Fahrzeuggewicht zu reduzieren, den Kraftstoffverbrauch zu senken und Nachhaltigkeitsziele zu erreichen. Dieser Trend fördert sauberere Mobilitätslösungen bei gleichzeitiger Aufrechterhaltung der Produktqualität.

- Das weltweite Wachstum von Infrastrukturprojekten und die zunehmende Urbanisierung treiben die kontinuierliche Nachfrage nach Polyurethanwerkstoffen an, die Energieeffizienz, strukturelle Leistungsfähigkeit und Umweltverträglichkeit bieten und festigen damit deren Rolle als wichtigen Industriepolymer.

Zurückhaltung/Herausforderung

„Schwankungen bei Rohstoffpreisen und -angebot“

- Der Polyurethanmarkt steht aufgrund von Preisschwankungen bei Rohstoffen wie Polyolen, Isocyanaten und Additiven vor Herausforderungen, da diese stark von der Angebotsdynamik von Rohöl und chemischen Rohstoffen abhängen.

- Wanhua Chemical ist beispielsweise von den globalen Preisschwankungen von MDI (Methylendiphenyldiisocyanat) betroffen, die sich auf die Polyurethan-Produktionskosten und die Stabilität der Lieferkette auswirken. Diese Volatilität stellt Hersteller und nachgelagerte Anwender vor Herausforderungen bei der Planung und Budgetierung.

- Globale Störungen in den petrochemischen Lieferketten, Handelsbeschränkungen und steigende Energiekosten verschärfen die Instabilität der Materialpreise zusätzlich und beeinträchtigen die Rentabilität und das Marktwachstum.

- Die Abhängigkeit von wenigen Lieferanten für Spezialpolyole und Isocyanate erhöht die Anfälligkeit für Lieferunterbrechungen und beeinträchtigt die termingerechte Lieferung von Polyurethanprodukten an die Endverbraucherindustrien.

- Hersteller stehen vor der Herausforderung, Kostenmanagement und Produktqualität sowie -leistung in Einklang zu bringen, was Expansion und Investitionen in Innovationen einschränken kann. Diese Herausforderungen führen insgesamt zu einem Druck auf den Markt, Beschaffungsstrategien zu optimieren und Lieferrisiken zu minimieren.

Überblick über den Polyurethanmarkt

Der Markt ist segmentiert nach Materialart, Produkttyp und Endnutzer.

• Nach Materialart

Basierend auf dem Materialtyp ist der Polyurethanmarkt in Polyol, MDI, TDI und Sonstige unterteilt. Das MDI-Segment dominierte den Markt mit dem größten Umsatzanteil von 35,40 % im Jahr 2025, was auf die weitverbreitete Verwendung in der Hartschaumproduktion für Dämm- und Bauanwendungen zurückzuführen ist. MDI-basierte Polyurethane werden aufgrund ihrer hohen thermischen Stabilität, mechanischen Festigkeit und Kompatibilität mit verschiedenen Additiven bevorzugt und eignen sich daher ideal für energieeffiziente Gebäudelösungen. Die etablierte Lieferkette und die breite industrielle Anwendung stärken die dominante Position von MDI zusätzlich. Hersteller bevorzugen MDI auch für die Produktion von Hochleistungsbeschichtungen, Klebstoffen und Elastomeren, was die Gesamtnachfrage ankurbelt.

Für das Polyolsegment wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage nach flexiblen Schäumen für Bettwaren, Möbel und Autositze. Polyolbasierte Polyurethane bieten vielseitige Formulierungsmöglichkeiten und ermöglichen die individuelle Anpassung von Härte, Elastizität und Komfort. Ihre zunehmende Verwendung in leichten Automobilkomponenten und umweltfreundlichen Möbelmaterialien trägt maßgeblich zur Marktexpansion bei. Die steigende Nachfrage der Verbraucher nach komfortsteigernden Produkten und nachhaltigen Herstellungsverfahren dürfte die Polyolnachfrage weiter ankurbeln.

• Nach Produkttyp

Basierend auf dem Produkttyp ist der Polyurethanmarkt in flexible Schäume, Hartschäume, Beschichtungen, Kleb- und Dichtstoffe, Elastomere und Sonstiges unterteilt. Das Segment der Hartschäume erzielte 2025 den größten Marktanteil, bedingt durch dessen Verwendung in Dämmplatten, Kühlhäusern und Gebäudehüllen. Polyurethan-Hartschäume bieten hervorragende Wärmedämmung, Langlebigkeit und strukturelle Stabilität und sind daher im Wohnungs- und Gewerbebau eine bevorzugte Wahl. Darüber hinaus fördern ihr geringes Gewicht und ihre energiesparenden Eigenschaften ihren Einsatz in nachhaltigen Bauprojekten. Auch die Industrie setzt auf Hartschäume für Automobilkomponenten und industrielle Anwendungen, was ein stetiges Marktwachstum sichert.

Für das Segment der flexiblen Schaumstoffe wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, getrieben durch den zunehmenden Einsatz in Möbeln, Betten und Autositzen. Flexible Polyurethanschäume bieten hervorragenden Komfort, optimale Polsterung und Langlebigkeit und sind daher attraktiv für Endverbraucher, die ergonomische und langlebige Lösungen suchen. Die steigende Nachfrage der Automobilindustrie nach leichten Innenraumkomponenten und der Möbelindustrie nach komfortorientierten Produkten beschleunigt die Markteinführung zusätzlich. Fortschritte bei umweltfreundlichen, polyolbasierten Formulierungen unterstützen das Marktwachstum ebenfalls.

• Vom Endbenutzer

Basierend auf den Endverbrauchern ist der Polyurethanmarkt in die Segmente Bauwesen, Automobil und Transport, Bettwaren und Möbel, Schuhe, Haushaltsgeräte und Sonstige unterteilt. Das Segment Bauwesen dominierte den Markt im Jahr 2025, angetrieben durch den umfassenden Einsatz von Polyurethan in Dämmstoffen, Dachmaterialien und Dichtungsmitteln. Polyurethanmaterialien bieten Energieeffizienz, Langlebigkeit und reduzierte Wartungskosten – Eigenschaften, die im modernen Bauwesen hoch geschätzt werden. So bieten beispielsweise BASF und Covestro fortschrittliche Polyurethansysteme für Wärmedämmung und Fassadenpaneele an und festigen damit ihre Marktführerschaft. Steigende Bautätigkeit und der Trend zu nachhaltigen Baustandards tragen zu einer anhaltenden Nachfrage in diesem Segment bei.

Der Automobil- und Transportsektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach leichten und kraftstoffsparenden Fahrzeugen. Polyurethan findet aufgrund seines hohen Festigkeits-Gewichts-Verhältnisses und seiner geräuschdämpfenden Eigenschaften zunehmend Verwendung in Sitzen, Innenverkleidungen und Dämmstoffen für Automobile. Hersteller setzen auf moderne Polyurethane, um den sich wandelnden regulatorischen Standards gerecht zu werden und den Fahrkomfort zu verbessern. Der Sektor profitiert von der weltweit steigenden Fahrzeugproduktion und der zunehmenden Verbreitung von Elektrofahrzeugen, die spezielle Leichtbaumaterialien erfordern.

Regionale Analyse des Polyurethanmarktes

- Der asiatisch-pazifische Raum dominierte den Polyurethanmarkt mit dem größten Umsatzanteil von 46,76 % im Jahr 2025, angetrieben durch wachsende Bautätigkeiten, steigende Automobilproduktion und zunehmende Nachfrage nach Möbeln und Bettwaren.

- Die kostengünstige Produktionslandschaft der Region, die reichliche Verfügbarkeit von Rohstoffen und die expandierende industrielle Basis beschleunigen das Marktwachstum.

- Günstige Regierungsrichtlinien, die rasche Urbanisierung und die zunehmende Verwendung energieeffizienter Dämmstoffe und leichter Automobilkomponenten tragen zu einem höheren Polyurethanverbrauch bei.

Einblick in den chinesischen Polyurethanmarkt

China wird 2025 den größten Anteil am Polyurethanmarkt im asiatisch-pazifischen Raum halten, dank seiner Position als globaler Produktionsstandort für die Automobil-, Bau- und Möbelindustrie. Die starke industrielle Infrastruktur des Landes, die förderliche Politik für die Chemie- und Polymerproduktion sowie das hohe Exportpotenzial für Polyurethanprodukte sind wesentliche Wachstumstreiber. Die Nachfrage wird zudem durch steigende Investitionen in fortschrittliche Dämmstoffe, flexible und starre Schäume sowie spezielle Polyurethansysteme für den Inlands- und Auslandsmarkt angekurbelt.

Einblick in den indischen Polyurethanmarkt

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch zunehmende Bauprojekte, die expandierende Automobilproduktion und die steigende Nachfrage nach Möbeln und Bettwaren. Initiativen zur Förderung der heimischen Chemieproduktion sowie Investitionen in die Herstellung von Spezialpolyurethanen und in Forschung und Entwicklung stärken das Marktwachstum. Darüber hinaus steigert die Verwendung energieeffizienter Baumaterialien und leichter Automobilkomponenten den Polyurethanverbrauch.

Einblick in den europäischen Polyurethanmarkt

Der europäische Polyurethanmarkt wächst stetig. Begünstigt wird dies durch strenge Vorschriften für energieeffizientes Bauen, die hohe Nachfrage nach nachhaltigen und leistungsstarken Materialien sowie die steigende Automobilproduktion. In der Region stehen Qualität, Umweltverträglichkeit und innovative Polymerformulierungen im Vordergrund, insbesondere bei Beschichtungen, Klebstoffen und Schäumen. Der zunehmende Einsatz von Polyurethan in Dämmstoffen, Leichtbauteilen und umweltfreundlichen Möbeln trägt ebenfalls zum Marktwachstum bei.

Einblick in den deutschen Polyurethanmarkt

Der deutsche Polyurethanmarkt wird von seiner starken Automobilindustrie, seinen fortschrittlichen Kapazitäten in der chemischen Produktion und seinem Fokus auf Forschung und Entwicklung sowie Innovation im Bereich Hochleistungspolymere angetrieben. Das Land profitiert von etablierten Netzwerken zwischen akademischen Einrichtungen und Chemieproduzenten, die die Entwicklung von Spezialpolyurethanprodukten fördern. Besonders hoch ist die Nachfrage nach Polyurethanen für Fahrzeuginnenausstattungen, industrielle Isolierungen und Bauanwendungen.

Einblick in den britischen Polyurethanmarkt

Der britische Markt profitiert von einem etablierten Bausektor, der zunehmenden Verwendung von Leichtbaumaterialien im Automobilbau und dem wachsenden Fokus auf nachhaltige Polymerproduktion. Bemühungen um eine lokale Fertigung und verstärkte Investitionen in Forschung und Entwicklung von Polyurethan-basierten Lösungen für Dämmstoffe, Beschichtungen und Klebstoffe fördern das Marktwachstum. Das Land setzt weiterhin auf hochwertige Polyurethan-Anwendungen mit hohem Wertschöpfungspotenzial in verschiedenen Branchen.

Einblick in den nordamerikanischen Polyurethanmarkt

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Polyurethan in der Automobil-, Bau-, Möbel- und Haushaltsgeräteindustrie. Der zunehmende Fokus auf Leichtbaumaterialien, energieeffiziente Baulösungen und Hochleistungsschäume fördert die Marktakzeptanz. Darüber hinaus unterstützen die Rückverlagerung der chemischen Produktion und die wachsende Zusammenarbeit zwischen Herstellern und Forschungs- und Entwicklungszentren das Marktwachstum.

Einblick in den US-amerikanischen Polyurethanmarkt

Die USA hielten 2025 den größten Anteil am nordamerikanischen Markt. Grundlage hierfür waren die expandierende Automobil- und Bauindustrie, die starke Forschungs- und Entwicklungsinfrastruktur sowie die erheblichen Investitionen in die Produktion von Spezialpolyurethanen. Der Fokus des Landes auf Nachhaltigkeit, Innovation und die Einhaltung gesetzlicher Bestimmungen fördert den Einsatz von fortschrittlichen Polyurethanschäumen, -beschichtungen und -elastomeren. Die Präsenz wichtiger Marktteilnehmer und ein etabliertes Vertriebsnetz stärken die führende Position der USA in der Region zusätzlich.

Marktanteil von Polyurethan

Die Polyurethanindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- BASF SE (Deutschland)

- Die Dow Chemical Company (USA)

- INEOS (Schweiz)

- SABIC (Saudi-Arabien)

- LyondellBasell Industries Holdings BV (Niederlande)

- DuPont (USA)

- Royal Dutch Shell plc (Niederlande)

- Bayer AG (Deutschland)

- Clariant (Schweiz)

- Huntsman International LLC (USA)

- Wanhua Chemical Group Co., Ltd. (China)

- Mitsui Chemicals, Inc. (Japan)

- Lanxess AG (Deutschland)

- Woodbridge Foam Corporation (Kanada)

- Lubrizol Corporation (USA)

Neueste Entwicklungen auf dem globalen Polyurethanmarkt

- Im März 2026 gab BASF die Markteinführung ihres Portfolios an Polyetherpolyolen aus Biomassebilanz am Standort Geismar, Louisiana, bekannt. Damit erweitert das Unternehmen sein Angebot an nachhaltigen Rohstoffen für die Bereiche Schlafprodukte, Automobilindustrie und CASE-Industrie. Diese Entwicklung stärkt die Position von BASF im schnell wachsenden Segment der nachhaltigen Polyurethane. Hersteller können so ihren CO₂-Fußabdruck reduzieren, steigende regulatorische und verbraucherseitige Nachhaltigkeitsanforderungen erfüllen und auf leistungsstarke, umweltfreundliche Formulierungen für vielfältige Anwendungen zugreifen. Das Portfolio unterstützt zudem den verstärkten Einsatz erneuerbarer Rohstoffe in flexiblen und starren Schäumen, Beschichtungen und Klebstoffen.

- Im März 2026 nahm BASF in Shanghai die lokale Produktion von flammhemmenden Elastollan-TPU-Typen auf und reagierte damit schneller auf die Nachfrage des asiatisch-pazifischen Marktes nach spezialisierten Polyurethanlösungen. Dieser Schritt stärkt die Fähigkeit des Unternehmens, strenge Sicherheits- und Leistungsstandards in Kabel-, Industrie- und Automobilanwendungen zu erfüllen und gleichzeitig schnellere Lieferzeiten und lokale Anpassungen zu ermöglichen. Die Expansion positioniert BASF zudem, um die steigende Nachfrage nach Hochleistungs-Thermoplast-Polyurethanen in Schwellenländern zu bedienen.

- Im Dezember 2025 erweiterte BASF ihr Portfolio an Polyurethan-Spritzschaum (SPF) um WALLTITE RSB, einen geschlossenzelligen Schaum, der recycelte und nachwachsende Rohstoffe enthält und so den CO₂-Fußabdruck des Produkts reduziert. Diese Innovation trägt dem wachsenden Fokus von Verbrauchern und Regulierungsbehörden auf Nachhaltigkeit bei der Gebäudedämmung Rechnung, verbessert die Energieeffizienz im Wohn- und Gewerbebau und bietet Herstellern eine vielseitige, umweltfreundliche Alternative zu herkömmlichen SPF-Produkten. Die verbesserte Leistung von WALLTITE RSB stärkt zudem die Wettbewerbsfähigkeit von BASF im Bereich leistungsstarker, emissionsarmer Dämmlösungen.

- Im Oktober 2025 eröffnete die Pearl Group im Rahmen ihrer Expansionsinitiative PearlX2, die eine Verdopplung des Geschäftsvolumens bis 2026 zum Ziel hat, Pearl Deutschland in Leverkusen. Dieser strategische Schritt stärkt Pearls Präsenz auf dem europäischen Polyurethanmarkt, unterstützt das wachsende Angebot an Spezialprodukten und ermöglicht den Zugang zu einer modernen Fertigungsinfrastruktur. Zudem werden schnellere Lieferzeiten, eine engere Kundenbindung und engere Partnerschaften in den Bereichen Automobil, Bauwesen und Industrie ermöglicht.

- Im August 2025 brachte Rymbal FluidX auf den Markt, ein vollständig recycelbares Polyurethansystem mit wassergetriebener Formulierung, das die Umweltbelastung und den CO₂-Fußabdruck deutlich reduziert. Das Produkt erfüllt die wachsende Nachfrage nach nachhaltigen Lösungen im Sinne der Kreislaufwirtschaft für flexible und starre Schaumstoffanwendungen. Durch die vollständige Materialrückgewinnung mittels chemischem und physikalischem Recycling unterstützt FluidX Hersteller bei der Erreichung ihrer Nachhaltigkeitsziele, ohne Kompromisse bei Leistung, Elastizität oder Komfort in Bettwaren, Möbeln und Automobilanwendungen einzugehen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.