Global Power Infrastructure Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1,559.08 Billion

USD

2,170.40 Billion

2025

2033

USD

1,559.08 Billion

USD

2,170.40 Billion

2025

2033

| 2026 –2033 | |

| USD 1,559.08 Billion | |

| USD 2,170.40 Billion | |

| % | |

|

Global Power Infrastructure Market Segmentation, Nach Typ (Transmission Infrastructure, Distribution Infrastructure and Substation Infrastructure), Komponente (Transformers, Switchgear, Substations, Circuit Breakers, Cables & Wires, Relays and Protection Systems, Meter Transformation, Sensoren und Monitoring Devices, Energy Storage Systems and Others), Installationstyp (Indoor Infrastructure and Outdoor Infrastructure), Technologie (Smart Grid Systems, konventionelle Grid Systems, Renewable Integration Technologies,

EnergieinfrastrukturMarktgröße

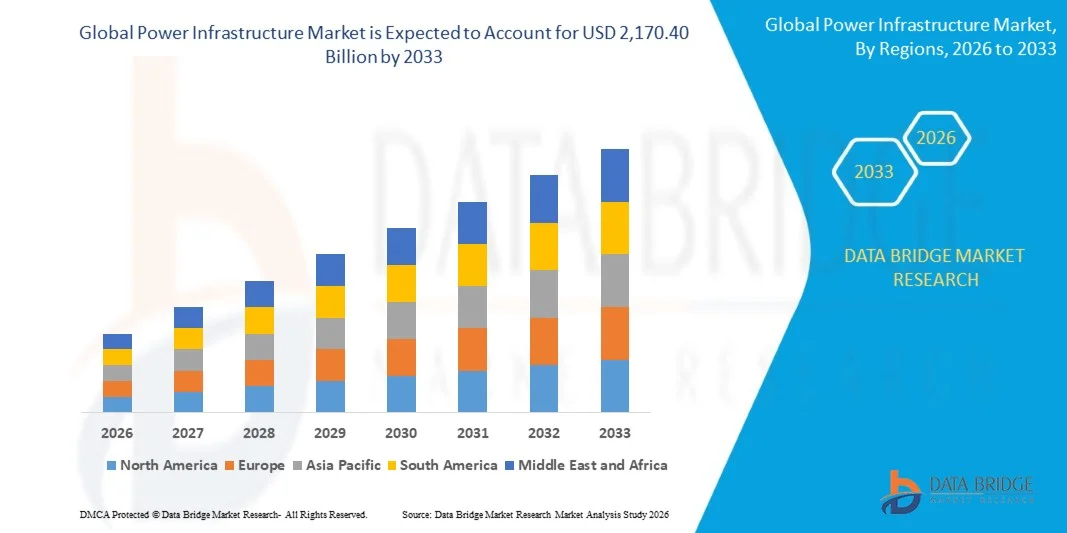

- Die globale Marktgröße für Strominfrastruktur wurde mit1,559,08 Milliarden USD in 2025und wird voraussichtlich erreichen2,170,40 Milliarden USD bis 2033, beiCAGR von 4,2%während des Prognosezeitraums

- Das Marktwachstum wird in erster Linie durch steigende Stromnachfrage, schnelle Urbanisierung, Erweiterung der erneuerbaren Energieintegration und umfangreiche Investitionen in die Netzmodernisierung und die Kapazitätserweiterung in den entwickelten und aufstrebenden Volkswirtschaften getrieben.

- Darüber hinaus transformiert der zunehmende Einsatz von Smart-Grid-Technologien, digitalen Unterstationen und fortschrittlichen Energiespeichersystemen weltweite Strominfrastruktursysteme deutlich und beschleunigt damit die langfristige Markterweiterung.

EnergieinfrastrukturMarktanalyse

- Strominfrastruktur, die Übertragungsnetze, Verteilersysteme, Umspannwerke und die Unterstützung von elektrischen Komponenten umfasst, bildet das Rückgrat moderner Energieliefersysteme und sorgt für eine zuverlässige Stromversorgung in Wohn-, Gewerbe-, Industrie- und Versorgungsbereichen.

- Die steigende Nachfrage nach zuverlässiger und unterbrechungsfreier Stromversorgung wird durch eine rasche Industrialisierung, Elektrifizierung von Verkehrssystemen, Erhöhung des Energieverbrauchs des Rechenzentrums und Integration erneuerbarer Energiequellen in nationale Netze getrieben.

- Asia-Pacific dominierte den globalen Strominfrastrukturmarkt mit dem größten Umsatzanteil von 38% im Jahr 2025, unterstützt von groß angelegten Netzerweiterungsprojekten in China und Indien, der schnellen Stadtentwicklung und der Erhöhung der Anlagen für erneuerbare Energien.

- In Nordamerika wird ein stetiges Wachstum erwartet, mit einem CAGR von rund 3,9% während der Prognosezeit, aufgrund des alternden Netzinfrastrukturwechsels, der Erhöhung der Investitionen in die Smart-Grid-modernisierung und der steigenden Einführung von Energiespeichersystemen und digitalen Unterstationen.

- Das Segment Übertragungsinfrastruktur dominierte den Markt im Jahr 2025 durch die zunehmende grenzüberschreitende Strom-, Hochvolt-Transmissionserweiterungsprojekte und die zunehmende Integration erneuerbarer Energieanlagen in entlegenen Gebieten.

Geltungsbereich undLeistungInfrastrukturMarktsegmentierung

|

Attribute |

LeistungInfrastrukturSchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

|

|

Marktmöglichkeiten |

· Ausbau von Smart-Grid-Infrastruktur und digitalen Unterstationen · Investitionen in die Integration von erneuerbaren Energien und Netzstabilitätslösungen steigern · Erhöhung des Einsatzes von Energiespeichersystemen für den Netzausgleich |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Entwicklung des Marktes für Infrastruktur

„Beschleunigte Verschiebung zu Smart, Digital und Renewable-Integrated Grid Systems“

- Ein wesentlicher Trend im globalen Energieinfrastrukturmarkt ist der zunehmende Übergang zu intelligenten Netzsystemen und digital aktivierten Unterstationen, die die Netzsicherheit, Effizienz und Echtzeitüberwachungsfunktionen verbessern.

- Die Nutzungen übernehmen schnell fortschrittliche Automatisierungs- und Steuerungssysteme, um Übertragungsverluste zu reduzieren und die Fehlererkennung und Reaktionszeit zu verbessern.

- Die Integration erneuerbarer Energiequellen wie Solar und Wind treibt die Nachfrage nach flexiblen Netzinfrastrukturen, die variable Stromflüsse verwalten können.

- Der Einsatz von Energiespeichern erweitert sich deutlich, um die Netzstabilität und das Spitzenlastmanagement zu unterstützen.

- Die zunehmende Digitalisierung ermöglicht eine vorausschauende Wartung, Fernüberwachung und verbesserte Cybersicherheit im Netz.

Power Infrastructure Market Dynamics

Fahrer

„Rising Electricity Demand und Grid Modernization Investments“

- Der zunehmende globale Stromverbrauch durch Urbanisierung, industrielle Expansion und Elektrifizierung von Verkehrssystemen ist ein wichtiger Wachstumstreiber.

- Die Regierungen investieren stark in die Modernisierung der Übertragungs- und Verteilungsinfrastruktur, um die Zuverlässigkeit zu verbessern und Ausfälle zu reduzieren.

- Die zunehmende Integration erneuerbarer Energien erfordert fortschrittliche Übertragungskorridore und intelligente Netzsysteme für eine effiziente Stromverteilung.

- Die Erweiterung der Industrie- und Rechenzentren erhöht den Lastbedarf an bestehenden Netzen der Strominfrastruktur deutlich.

- Favorable regulatorische Rahmenbedingungen und öffentlich-private Investitionen beschleunigen weltweit Großprojekte der Netzmodernisierung.

Zurückhaltung/Challenge

„Hochkapitalinvestitionen und komplexe Infrastrukturaufrüstung“

- Die Entwicklung der Strominfrastruktur erfordert einen extrem hohen Investitionsaufwand, insbesondere für Übertragungsnetze und intelligente Netzsysteme.

- Lange Projektentwicklungszyklen und regulatorische Genehmigungen verzögern oft den Infrastruktureinsatz.

- Die Integration erneuerbarer Energien in bestehende Netze schafft technische Herausforderungen im Zusammenhang mit Intermittivität und Netzstabilität.

- Cybersicherheitsrisiken im Zusammenhang mit digitalen Unterstationen und intelligenten Netzsystemen stellen zusätzliche operative Herausforderungen dar.

- In vielen Regionen verlangsamen die Projektausweitungen in den Bereichen Landerwerb und Recht-of-way.

Netzinfrastruktur Markt

Der Markt wird auf der Grundlage von Typ, Bauteil, Installationstyp, Technologie, Anwendung und Endverwendung Industrie segmentiert.

- Typ

Auf Basis des Typs wird der globale Strominfrastrukturmarkt in Übertragungsinfrastruktur, Verteilungsinfrastruktur und Umspanninfrastrukturen segmentiert. Das Segment der Übertragungsinfrastruktur dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was 41% des globalen Marktanteils ausmachte, die von groß angelegten Investitionen in Hochspannungsübertragungsnetze, grenzüberschreitender Stromhandel und der Integration erneuerbarer Energiequellen in entlegenen Gebieten angetrieben werden. Die Übertragungsinfrastruktur ist aufgrund ihrer kritischen Rolle bei der Fernabsperrung, der Netzstabilität und der Reduzierung von Übertragungsverlusten bevorzugt. Kontinuierliche Erweiterung der interregionalen Netzkonnektivitätsprojekte und staatlich unterstützte Übertragungskorridorentwicklungen in großen Volkswirtschaften verstärken die Segmentherrschaft weiter.

Das Segment der Verteilungsinfrastruktur wird voraussichtlich während der Prognoseperiode ein stetiges Wachstum verzeichnen, das durch steigende Urbanisierung, steigende Stromnachfrage in Wohn- und Gewerbebereichen und Modernisierung von alternden Verteilungsnetzen gefördert wird. Verteilsysteme werden zunehmend mit intelligenten Zählern, Automatisierungstechnologien und digitalen Überwachungssystemen aufgerüstet, um die Zuverlässigkeit zu verbessern und Ausfälle zu reduzieren. Die zunehmende Fokussierung auf Endmile-Konnektivität und ländliche Elektrifizierungsprogramme beschleunigt die Segmenterweiterung weltweit.

- Von der Komponente

Auf Basis des Bauteils wird der Markt in Transformatoren, Schaltanlagen, Unterstationen, Leistungsschalter, Kabel & Drähte, Relais und Schutzsysteme, Zähler, Sensoren und Überwachungseinrichtungen, Energiespeicher und andere segmentiert. Das Segment Transformatoren dominierte den Markt im Jahr 2025, angetrieben durch ihren weit verbreiteten Einsatz in der Spannungsregelung über Übertragungs- und Verteilernetze. Transformatoren sind für effiziente Stromübertragung, Netzstabilität und Integration erneuerbarer Energiequellen in bestehende Infrastrukturen unerlässlich. Der zunehmende Austausch von alternden Transformatoreneinheiten und der steigende Einsatz in neuen Netzerweiterungsprojekten unterstützen die Segmentführung weiter.

Das Segment Energiespeichersysteme wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums beobachtet wird, das durch die zunehmende Integration erneuerbarer Energien, steigender Bedarf an Netzausgleich und wachsender Nachfrage nach Spitzenlastmanagementlösungen gefördert wird. Fortschritte in der Batteriespeichertechnologie und sinkende Kosten von Lithium-Ionen-Systemen beschleunigen die Adoption in energieintensiven und verteilten Energieanwendungen. Der zunehmende Einsatz von Smart-Grid-Systemen und nachwachsenden Hybrid-Projekten treibt das Segmentwachstum weltweit weiter voran.

- Nach Installationstyp

Auf Basis des Installationstyps wird der Markt in die Innen- und Außeninfrastruktur segmentiert. Das Segment Outdoor-Infrastruktur dominierte den Markt im Jahr 2025, unterstützt durch den groß angelegten Einsatz von Übertragungsleitungen, Unterstationen und Vertriebsnetzen in weiten geografischen Gebieten. Outdoor-Systeme sind für ihre Skalierbarkeit, Kosteneffizienz und Eignung für Hochleistungs-Stromübertragungsanwendungen bevorzugt. Die Ausweitung der nationalen Netznetze und der Erneuerbaren Energieevakuationskorridore verstärkt die Segmentherrschaft weiter.

Das Segment Indoor-Infrastruktur wird voraussichtlich während des Prognosezeitraums ein stetiges Wachstum verzeichnen, das durch die zunehmende Bereitstellung von kompakten Umspannwerken, städtischen Netzsystemen und industriellen Kraftwerken bedingt ist. Die steigende Nachfrage nach raumeffizienten, sicheren und klimageschützten elektrischen Systemen in dicht besiedelten Stadtgebieten unterstützt die Annahme. Die zunehmende Nutzung von digitalen Unterstationen in Innenräumen und fortschrittlichen Steuerungssystemen erhöht das Segmentwachstum weltweit.

- Von der Technik

Auf Basis der Technologie wird der globale Strominfrastrukturmarkt in intelligente Netzsysteme, konventionelle Netzsysteme, erneuerbare Integrationstechnologien (Solar, Windintegration), Automatisierungs- und Steuerungssysteme und digitale Umspannwerke segmentiert. Das Segment Smart-Grid-Systeme dominierte den Markt im Jahr 2025, angetrieben durch die zunehmende Digitalisierung von Stromnetzen, Echtzeit-Überwachungsfunktionen und die wachsende Nachfrage nach effizienter Stromverteilung. Smart Grids werden aufgrund ihrer Fähigkeit, die Netzsicherheit zu verbessern, Übertragungsverluste zu reduzieren und das bedarfsgerechte Management in allen Versorgungsbereichen zu unterstützen, weit verbreitet.

Das Segment Erneuerbare Integrationstechnologien wird voraussichtlich das schnellste Wachstum während des Prognosezeitraums beobachten, das durch den schnellen Ausbau von Solar- und Windenergieprojekten weltweit getrieben wird. Die zunehmende Notwendigkeit, intermittierende erneuerbare Energiequellen in bestehende Netze zu integrieren, treibt die Nachfrage nach flexiblen und adaptiven Infrastrukturlösungen. Steigende Investitionen in Dekarbonisierungsinitiativen und saubere Energiewendeziele beschleunigen weltweit das Segmentwachstum.

- Anwendung

Auf Basis der Anwendung wird der Markt in Stromübertragung, Stromverteilung, Stromtransformation, Netzüberwachung und Netzschutz segmentiert. Das Segment Stromübertragung dominierte den Markt im Jahr 2025, angetrieben durch die groß angelegte Entwicklung von Hochspannungs-Übertragungskorridoren und zunehmenden grenzüberschreitenden Stromhandel. Übertragungssysteme spielen eine wichtige Rolle beim Transport von Massenstrom von Generationszentren zu Verteilernetzen und unterstützen den wachsenden industriellen und urbanen Bedarf.

Das Segment der Netzüberwachung wird erwartet, dass das schnellste Wachstum während der Prognoseperiode beobachtet wird, was durch die zunehmende Einführung digitaler Überwachungslösungen, vorausschauender Wartungssysteme und Echtzeit-Netzanalytik ausgelöst wird. Utilities setzen zunehmend fortschrittliche Überwachungstechnologien ein, um die Betriebseffizienz zu verbessern, Ausfallzeiten zu reduzieren und die Netzstabilität zu verbessern. Die zunehmende Cybersicherheit in den Netzen trägt ebenfalls zur Segmenterweiterung bei.

- Durch die Endverwendung Industrie

Auf der Grundlage der Endverbraucherbranche wird der Markt in Wohn-, Gewerbe-, Industrie- und Versorgungsbetriebe segmentiert. Das Segment der Versorgungsunternehmen dominierte den Markt im Jahr 2025, unterstützt von Großunternehmen und Investitionen in Stromerzeugung, Übertragung und Verteilungsinfrastruktur. Die Nutzungen spielen eine zentrale Rolle bei der Netzausweitung, der Modernisierung und der Integration erneuerbarer Energiequellen, was sie zu den größten Verbrauchern von Strominfrastrukturlösungen macht.

Das Industriesegment wird voraussichtlich während des Prognosezeitraums ein stetiges Wachstum verzeichnen, das durch die zunehmende Stromnachfrage aus der Produktion, dem Bergbau und der Schwerindustrie bedingt ist. Die Erweiterung der industriellen Automatisierung, die Elektrifizierung von Produktionsprozessen und die zunehmende Einführung von Eigenstromsystemen unterstützen das Segmentwachstum. Der zunehmende Fokus auf Energieeffizienz und unterbrechungsfreie Stromversorgung verstärkt die Nachfrage in diesem Segment weltweit.

LeistungInfrastrukturRegionale Analyse

- Asia-Pacific dominierte den Energieinfrastrukturmarkt mit dem größten Umsatzanteil von 38% im Jahr 2025, unterstützt von groß angelegten Netzerweiterungsprojekten in China und Indien, der schnellen Stadtentwicklung und der Erhöhung der Anlagen für erneuerbare Energien.

- Länder in der Region investieren stark in den Ausbau von Übertragungs- und Distributionsnetzen, die Bereitstellung von Smart Grids und Initiativen zur ländlichen Elektrifizierung, die die Entwicklung der Infrastruktur in den entwickelten und Schwellenländern deutlich stärken.

- Die starke Position der Region wird weiterhin durch den steigenden Strombedarf von Industrialisierung, Urbanisierung und Bevölkerungswachstum sowie durch eine groß angelegte Integration von Solar- und Windenergie in nationale Netze unterstützt.

- Diese Führung wird zusätzlich durch starke staatlich unterstützte Investitionen, die Erweiterung von Infrastrukturprojekten im Bereich der Energieversorgung und die rasche Modernisierung von alternden Netzsystemen, die Schaffung von Strominfrastruktur als kritisches Rückgrat für langfristige Energiesicherheit und das Wirtschaftswachstum in der Region gestärkt.

US Power Infrastructure Market Insight

Der US-Strominfrastrukturmarkt erlebt ein stetiges Wachstum, das durch die Modernisierung von alternden Übertragungs- und Verteilernetzen, die Erhöhung der Investitionen in Smart-Grid-Technologien und die zunehmende Bereitstellung von Energiespeichersystemen verursacht wird. Starker Fokus auf Netz-Resilienz, Cyber-Sicherheit und digitale Unterstationen unterstützt Infrastruktur-Upgrades in allen Versorgungsbereichen. Darüber hinaus beschleunigt die zunehmende Integration erneuerbarer Energien und die zunehmende Stromnachfrage aus Rechenzentren und Elektromobilität die Notwendigkeit effizienter, flexibler und technologisch fortschrittlicher Strominfrastruktursysteme.

Europa PowerInfrastrukturMarktaufsicht

Der europäische Energieinfrastrukturmarkt zeigt eine stetige Expansion, die durch eine groß angelegte Modernisierung von alternden Netzen und eine starke politische Unterstützung für Energiewendeinitiativen verursacht wird. Wesentliche Investitionen werden in Smart Grid-Bereitstellung, digitale Unterstationen und grenzüberschreitende Übertragungsprojekte zur Verbesserung der Energieeffizienz und der Netzvernetzung getätigt. Die aggressiven erneuerbaren Energieziele der Region beschleunigen die Integration von Wind und Solarenergie, erhöhen die Nachfrage nach flexiblen Übertragungsinfrastrukturen und fortschrittlichen Netzausgleichslösungen, darunter Energiespeichersysteme und Automatisierungstechnologien.

U.K. MachtInfrastrukturMarktaufsicht

Der US-Strominfrastrukturmarkt wächst stetig, angetrieben durch den Übergang zu einem kohlenstoffarmen Energiesystem und bedeutende Investitionen in die Netzmodernisierung. Upgrades auf alternde Übertragungs- und Vertriebsnetze sowie die Expansion der Offshore-Windkraft sind wichtige Wachstumstreiber. Das Land konzentriert sich auch auf Smart Grid-Technologien, digitale Unterstationen und Energiespeichersysteme, um die Netzflexibilität und Zuverlässigkeit zu verbessern. Zunehmende Elektrifizierungs-, Erneuerbare Integrations- und staatlich unterstützte Dekarbonisierungsziele unterstützen die langfristige Infrastrukturentwicklung weiter.

Deutschland PowerInfrastrukturMarktaufsicht

Der deutsche Strominfrastrukturmarkt wird stetig vorangetrieben, unterstützt durch die starken Energiewende-Initiativen und ambitionierte Entkohlungsziele des Landes. Wesentliche Investitionen zielen auf den Ausbau und die Modernisierung von Übertragungsnetzen ab, um großflächige Windenergie aus Nordregionen in industrielle Nachfragezentren im Süden aufzunehmen. Der Einsatz von Smart-Grid-Systemen, digitalen Umspannwerken und Energiespeicherlösungen steigt ebenfalls an, um die Netzstabilität zu verbessern und die Intermittivität erneuerbarer Energien zu verwalten. Darüber hinaus stärken die Modernisierung der alternden Infrastruktur und grenzüberschreitende Netzverbindungen innerhalb Europas die Energieinfrastrukturlandschaft des Landes weiter.

Asien-Pazifik-StromInfrastrukturMarktaufsicht

Der asiatisch-pazifische Strominfrastrukturmarkt zeigt ein starkes Wachstum, das durch schnelle Urbanisierung, industrielle Expansion und umfangreiche Investitionen in die Netzmodernisierung getrieben wird. Länder wie China, Indien, Japan und Südkorea erweitern aktiv Übertragungs- und Vertriebsnetze, um den steigenden Strombedarf zu decken und die Integration erneuerbarer Energien zu unterstützen. Die Region beschleunigt auch den Einsatz von Smart Grid-Systemen, digitalen Unterstationen und Energiespeichertechnologien, um die Netzsicherheit und Effizienz zu verbessern. Regierungsgeführte Elektrifizierungsprogramme und massive erneuerbare Energieanlagen, insbesondere Solar- und Windenergie, verstärken die führende Rolle der Region bei der globalen Strominfrastrukturentwicklung weiter.

Japan PowerInfrastrukturMarktaufsicht

Der Markt für Strominfrastrukturen in Japan entwickelt sich stetig, angetrieben durch Anstrengungen zur Verbesserung der Netzlastizität, zur Verbesserung der Energieeffizienz und zur Unterstützung langfristiger Entkohlungsziele. Das Land investiert in die Modernisierung von alternden Übertragungs- und Verteilungsnetzen, zusammen mit einem verstärkten Einsatz von Smart Grid-Systemen und digitalen Unterstationen für eine bessere Überwachung und Kontrolle. Nach dem Ausbau erneuerbarer Energien, insbesondere Solar- und Offshore-Wind, verstärkt Japan zudem die Netzflexibilität durch fortschrittliche Energiespeicherlösungen und Automatisierungstechnologien. Darüber hinaus ist die verstärkte Fokussierung auf katastrophenabhängige Infrastruktur die weitere Gestaltung von Upgrades im Energieübertragungs- und Verteilungsökosystem.

Indien PowerInfrastrukturMarktaufsicht

Der indische Strominfrastrukturmarkt erlebt ein robustes Wachstum, das durch eine rasche Urbanisierung, industrielle Expansion und steigende Stromnachfrage in Wohn-, Gewerbe- und Industriesektoren verursacht wird. Es werden beträchtliche Investitionen in den Ausbau von Übertragungs- und Vertriebsnetzen, die Stärkung der ländlichen Elektrifizierung und die Verringerung der Netzverluste getätigt. Das Land beschleunigt auch den Einsatz von Smart-Grid-Technologien, digitalen Unterstationen und Energiespeichern, um die Netzsicherheit und Effizienz zu verbessern. Starke staatliche Unterstützung für die Integration erneuerbarer Energien, insbesondere Solar- und Windenergie, treibt die Entwicklung flexibler und moderner Strominfrastrukturen im ganzen Land voran.

Marktanteil der Infrastruktur

Die Energieinfrastrukturindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Siemens Energy (Deutschland)

- ABB Ltd. (Schweiz)

- Schneider Electric (Frankreich)

- General Electric (US)

- Hitachi Energy (Schweiz)

- Toshiba Energy Systems & Solutions (Japan)

- Mitsubishi Electric (Japan)

- Eaton Corporation (Irland)

- Hyundai Electric (Südkorea)

- Crompton Greaves (Indien)

- Bharat Heavy Electricals Limited (Indien)

- LS Electric (Südkorea)

- Nexans (Frankreich)

- Prysmian Group (Italien)

- Schneider Electric (Frankreich)

Was sind die jüngsten Entwicklungen im Global Power Infrastructure Market

- Im Oktober 2025 kündigte Hitachi Energy (Hitachi Ltd.) in Zusammenarbeit mit dem US-Handelsministerium wichtige Initiativen zur Netzmodernisierung an, darunter die Erweiterung der Kapazität der Transformatorenfertigung in den USA und die Beschleunigung der Entwicklung der Übertragungsinfrastruktur zur Unterstützung der steigenden Stromnachfrage von KI-Datenzentren und Elektrifizierungsprojekten.

- Im September 2025 wurde Hitachi Energy als weltweit führender Anbieter von Netzautomatisierungslösungen anerkannt, der seine Dominanz in digitalen Umspannwerken, KI-basierten Netzsteuerungssystemen und fortschrittlichen Übertragungs- und Distributionsautomatisierungstechnologien hervorhebt, die die intelligente Netztransformation weltweit unterstützen.

- Im November 2025 kündigte Siemens Energy im Rahmen seiner globalen Netzinfrastruktur-Wachstumsstrategie umfangreiche Investitionen in den Ausbau von Transformatoren und Schaltanlagen an, die durch den steigenden Strombedarf von Elektrifizierungs-, Erneuerbare Integrations- und KI-gesteuerten Rechenzentren angetrieben werden.

- Im Oktober 2025 erweiterte GE Vernova sein globales Netz-Ausrüstungs-Portfolio und verstärkte seinen Backlog durch steigende Aufträge für Stromübertragungs- und Elektrifizierungssysteme, unterstützt durch starke Nachfrage aus Rechenzentren, erneuerbaren Integrations- und Netzmodernisierungsprojekten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.