Global Private Lte Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.34 Billion

USD

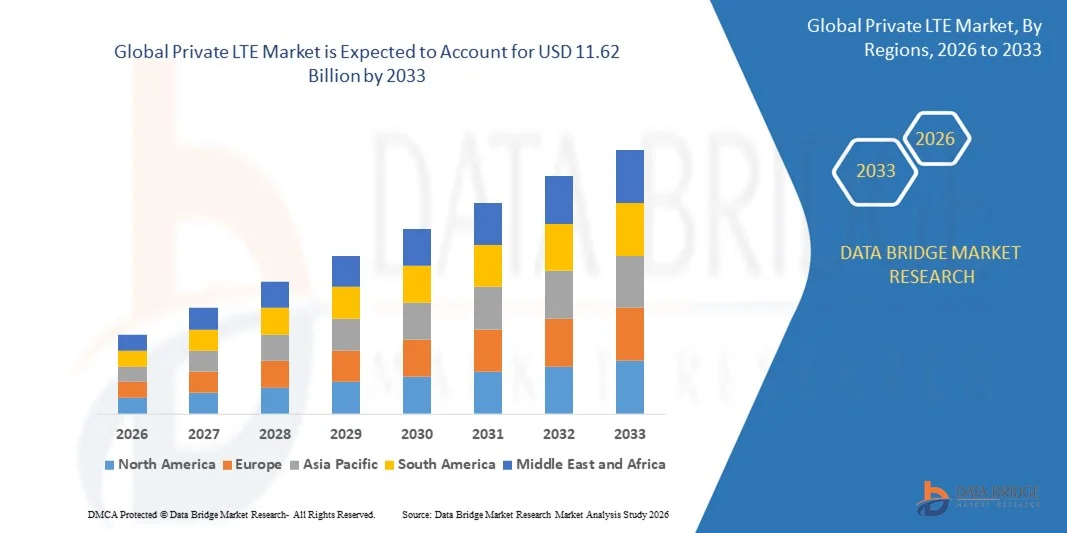

11.62 Billion

2025

2033

USD

4.34 Billion

USD

11.62 Billion

2025

2033

| 2026 –2033 | |

| USD 4.34 Billion | |

| USD 11.62 Billion | |

| % | |

|

Globale Marktsegmentierung für private LTE-Netze nach Komponenten (Infrastruktur und Dienste), Technologie (FDD und TDD), Bereitstellungsmodell (zentralisiert und dezentralisiert), Frequenzband (lizenziert, unlizenziert und gemeinsam genutztes Spektrum), Endnutzer (Energieversorger, Bergbau, Öl und Gas, Fertigung, Transport und Logistik, Regierung und öffentliche Sicherheit, Gesundheitswesen und Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für private LTE-Netze und wie hoch ist seine Wachstumsrate?

- Der globale Markt für private LTE-Netze hatte im Jahr 2025 einen Wert von 4,34 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 11,62 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,10 % im Prognosezeitraum entspricht.

- Die zunehmende Verbreitung privater LTE-Netze bei Sicherheitsbehörden ist einer der Hauptfaktoren für das Wachstum des privaten LTE-Marktes.

- Die zunehmende Nutzung privater LTE-Netze ermöglicht es den Verbrauchern, ihr Lagebewusstsein zu verbessern, genauere Informationen zu erhalten und Reaktionszeiten zu verkürzen. Die Verfügbarkeit unlizenzierter Frequenzbänder wie CBRS und MulteFire beschleunigt das Marktwachstum.

Was sind die wichtigsten Erkenntnisse zum Markt für private LTE-Geräte?

- Die zunehmende Nutzung privater LTE-Netze durch Notfalldienste und Behörden für öffentliche Sicherheit zur effektiven Reaktion auf Notfälle und zur sicheren Bereitstellung missionskritischer Sprach-, Video- und Datenverbindungen sowie die steigende Nachfrage nach sicheren privaten Netzen mit geringer Latenz und hoher Betriebseffizienz zu reduzierten Kosten beeinflussen den Markt zusätzlich.

- Darüber hinaus wirken sich der steigende Bedarf an einzigartigen und definierten Netzwerkqualitäten, offene Netzwerkmodelle sowie die Integration von Cloud- und Virtualisierungstechnologien und Initiativen zur digitalen Transformation positiv auf den Markt für private LTE-Geräte aus.

- Nordamerika dominierte den Markt für private LTE-Netze mit einem Umsatzanteil von 43,2 % im Jahr 2025. Treiber dieses Erfolgs waren die frühe Einführung des CBRS-Shared-Spectrum in den USA, starke Initiativen zur digitalen Transformation von Unternehmen und der rasche Ausbau der Industrie-4.0-Infrastruktur in den Bereichen Fertigung, Energieversorgung, Öl und Gas sowie Logistik.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,04 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasche Industrialisierung, der Ausbau intelligenter Fertigungsökosysteme und der starke Ausbau der Telekommunikationsinfrastruktur in China, Japan, Indien, Südkorea und Südostasien.

- Das Infrastruktursegment dominierte den Markt mit einem Anteil von 68,5 % im Jahr 2025, angetrieben durch hohe Investitionen in Funkzugangsnetze (RAN), Evolved Packet Core (EPC), Small Cells, Router, Antennen und Edge-Computing-Hardware.

Berichtsumfang und Marktsegmentierung für private LTE-Systeme

|

Attribute |

Private LTE – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für private LTE-Systeme?

Beschleunigung der Einführung dedizierter, sicherer und branchenspezifischer privater LTE-Netzwerke

- Der Markt für private LTE-Netze verzeichnet eine starke Akzeptanz dedizierter Mobilfunknetze, die sichere, latenzarme und hochzuverlässige Konnektivität für Unternehmen in den Bereichen Fertigung, Energie, Bergbau, Häfen und intelligente Campus bieten sollen.

- Anbieter stellen kompakte Kernnetzwerklösungen, virtualisierte RAN-Architekturen und Cloud-verwaltete LTE-Plattformen vor, die eine flexible Bereitstellung und ein vereinfachtes Netzwerkmanagement ermöglichen.

- Die steigende Nachfrage nach unternehmenskritischer Kommunikation, industrieller IoT-Konnektivität und Echtzeit-Datenübertragung wandelt traditionelle, Wi-Fi-abhängige Umgebungen in LTE-basierte private Netzwerke um.

- Beispielsweise erweitern Unternehmen wie Nokia, Telefonaktiebolaget LM Ericsson, Huawei Technologies Co., Ltd. und Samsung Electronics Co., Ltd. ihre privaten LTE-Portfolios um Edge-Computing-Integration und industrietaugliche Netzwerklösungen.

- Zunehmende Initiativen zur Frequenzzuweisung, darunter CBRS in den USA, beschleunigen den LTE-Ausbau auf Unternehmensebene.

- Da die Industrie Automatisierung, vorausschauende Wartung und sichere drahtlose Infrastrukturen priorisiert, bleiben private LTE-Netzwerke für eine zuverlässige und skalierbare Unternehmenskonnektivität unerlässlich.

Was sind die wichtigsten Triebkräfte des privaten LTE-Marktes?

- Die steigende Nachfrage nach sicheren Verbindungen mit hoher Bandbreite und geringer Latenz zur Unterstützung von Industrie 4.0, intelligenten Fabriken, autonomen Fahrzeugen und der Fernüberwachung von Anlagen treibt das Marktwachstum maßgeblich an.

- Beispielsweise haben führende Unternehmen wie Cisco Systems, Inc., ZTE Corporation und NEC Corporation im Jahr 2025 ihre privaten LTE-Angebote um Cloud-native Kerne und Edge-Computing-Funktionen erweitert.

- Die zunehmende Verbreitung von IoT-Geräten, vernetzten Sensoren, Robotern und fahrerlosen Transportsystemen (FTS) in industriellen Umgebungen erhöht den Bedarf an zuverlässiger Mobilfunkverbindung.

- Fortschritte bei virtualisierten Netzwerkfunktionen (VNF), softwaredefinierten Netzwerken (SDN) und Open-RAN-Technologien haben die Flexibilität beim Einsatz und die Kosteneffizienz verbessert.

- Die zunehmenden Bedenken hinsichtlich Cybersicherheitsrisiken in öffentlichen Netzen veranlassen Unternehmen dazu, in dedizierte private LTE-Infrastruktur zu investieren.

- Unterstützt durch zunehmende Initiativen zur digitalen Transformation von Unternehmen und günstige regulatorische Rahmenbedingungen wird für den Markt für private LTE-Geräte ein nachhaltiges langfristiges Wachstum erwartet.

Welcher Faktor bremst das Wachstum des privaten LTE-Marktes?

- Die hohen Kosten von Premium-Logikanalysatoren mit hoher Bandbreite und mehreren Kanälen schränken deren Einsatz in kleinen Ingenieurteams und akademischen Einrichtungen ein.

- Beispielsweise führten im Zeitraum 2024–2025 Preisschwankungen bei Halbleiterbauteilen, Engpässe bei Spezialchips und längere Lieferzeiten zu höheren Geräteherstellungskosten für mehrere globale Anbieter.

- Die Komplexität bei der Analyse von Hochgeschwindigkeits-Digitalprotokollen, Mixed-Signal-Systemen und komplexen Timing-Sequenzen erhöht den Bedarf an qualifizierten Ingenieuren und Schulungen.

- Das begrenzte Wissen in Schwellenländern über die Fähigkeiten von Logikanalysatoren, die Protokollunterstützung und bewährte Verfahren zur Fehlersuche verlangsamt die Akzeptanz.

- Der Wettbewerb durch digitale Oszilloskope mit integrierten Logikanalysatorfunktionen (MSO), Software-Debugger und Protokollanalysatoren erzeugt Preisdruck und verringert die Produktdifferenzierung.

- Um diese Probleme anzugehen, konzentrieren sich Unternehmen auf kostenoptimierte Designs, Schulungsressourcen, cloudbasierte Analysen und eine stärkere Softwareintegration, um die weltweite Akzeptanz von privaten LTEs zu erhöhen.

Wie ist der Markt für private LTE-Geräte segmentiert?

Der Markt ist segmentiert nach Komponente, Technologie, Bereitstellungsmodell, Frequenzband und Endnutzer .

- Nach Komponente

Basierend auf den Komponenten ist der Markt für private LTE-Netze in Infrastruktur und Dienste unterteilt. Das Infrastruktursegment dominierte den Markt mit einem Anteil von 68,5 % im Jahr 2025. Treiber dieser Entwicklung waren hohe Investitionen in Funkzugangsnetze (RAN), Evolved Packet Core (EPC), Small Cells, Router, Antennen und Edge-Computing-Hardware. Unternehmen, die private LTE-Netze einsetzen, legen Wert auf den Besitz dedizierter physischer Infrastruktur, um eine sichere, latenzarme und hochzuverlässige Verbindung zu gewährleisten. Industrieanlagen, Häfen, Flughäfen und Produktionsstätten investieren massiv in eigenständige LTE-Netze, um Automatisierung, IoT-Geräte und unternehmenskritische Kommunikation zu unterstützen.

Das Dienstleistungssegment wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, gestützt durch die steigende Nachfrage nach Managed Services, Systemintegration, Beratung, Spektrumplanung und Netzwerkwartung. Da private LTE-Netze immer komplexer werden, lagern Unternehmen die Bereitstellung und das Lebenszyklusmanagement zunehmend an spezialisierte Telekommunikationslösungsanbieter aus.

- Durch Technologie

Technologisch gesehen ist der Markt in FDD und TDD unterteilt. Das FDD-Segment (Frequency Division Duplex) dominierte den Markt im Jahr 2025 mit einem Anteil von 57,2 %. Dies ist auf die stabile Trennung von Uplink und Downlink, die zuverlässige Abdeckung und die Eignung für unternehmenskritische industrielle Kommunikation zurückzuführen. Die FDD-Technologie wird in der Energieversorgung, der Öl- und Gasindustrie sowie in Netzen für die öffentliche Sicherheit, wo eine konstante Leistung unerlässlich ist, weit verbreitet eingesetzt.

Das Segment TDD (Time Division Duplex) wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, getrieben durch die flexible Spektrumnutzung und die Vorteile höherer Datenkapazität. Der zunehmende Einsatz in der intelligenten Fertigung, auf Unternehmensgeländen mit hoher Dichte und in Umgebungen mit gemeinsam genutztem Spektrum beschleunigt die Einführung von TDD-basierten privaten LTE-Lösungen.

- Nach Bereitstellungsmodell

Basierend auf dem Bereitstellungsmodell ist der Markt für private LTE-Netze in zentralisierte und verteilte Systeme unterteilt. Das zentralisierte Bereitstellungssegment dominierte den Markt mit einem Anteil von 60,4 % im Jahr 2025. Gründe hierfür sind die vereinfachte Verwaltung, die zentrale Steuerung des Kernnetzes und die kosteneffiziente Architektur für große Industrieanlagen und Unternehmensgelände. Unternehmen bevorzugen zentralisierte Modelle aufgrund der optimierten Überwachung und der sicheren Datenverarbeitung.

Das Segment der verteilten Bereitstellungen wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber hierfür sind der steigende Bedarf an Edge Computing, Kommunikation mit extrem niedriger Latenz und geografisch verteilten Industrieanlagen. Verteilte Architekturen ermöglichen lokale Verarbeitung und eine verbesserte Netzwerkstabilität in Minen, Smart Cities und Logistikzentren.

- Nach Frequenzband

Basierend auf den Frequenzbändern ist der Markt in lizenzierte, unlizenzierte und gemeinsam genutzte Frequenzen unterteilt. Das Segment der lizenzierten Frequenzen dominierte den Markt mit einem Anteil von 49,8 % im Jahr 2025, da Unternehmen sichere und störungsfreie Verbindungen für unternehmenskritische Anwendungen priorisieren. Lizenzierte Frequenzbänder bieten höhere Zuverlässigkeit und vorhersehbare Leistung für Anwendungen in der Energieversorgung und im Verteidigungsbereich.

Das Segment der gemeinsam genutzten Frequenzen wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch regulatorische Initiativen wie CBRS und das zunehmende Interesse von Unternehmen an kosteneffizienten Frequenzzugangsmodellen. Gemeinsam genutzte Frequenzen ermöglichen einen flexiblen Einsatz ohne die vollen Lizenzkosten.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für private LTE-Netze in die Segmente Energieversorgung, Bergbau, Öl und Gas, Fertigung, Transport und Logistik, Behörden und öffentliche Sicherheit, Gesundheitswesen und Sonstige unterteilt. Das Segment Fertigung dominierte den Markt mit einem Anteil von 32,6 % im Jahr 2025, getrieben durch die Einführung von Industrie 4.0, die Integration von Robotern, vorausschauende Wartung und die Anforderungen an die Echtzeit-Anlagenverfolgung.

Das Segment Regierung und öffentliche Sicherheit dürfte von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die steigende Nachfrage nach sicheren Kommunikationsnetzen, Katastrophenschutzkoordination und missionskritischen Konnektivitätslösungen im Rahmen von Smart-City-Initiativen und nationalen Infrastrukturprojekten.

Welche Region hält den größten Anteil am Markt für private LTE-Geräte?

- Nordamerika dominierte den Markt für private LTE-Netze mit einem Umsatzanteil von 43,2 % im Jahr 2025. Treiber dieses Erfolgs waren die frühe Einführung des CBRS-Shared-Spectrum in den USA, starke Initiativen zur digitalen Transformation von Unternehmen sowie der rasche Ausbau der Industrie-4.0-Infrastruktur in den Bereichen Fertigung, Energieversorgung, Öl und Gas sowie Logistik. Die hohe Nachfrage nach sicheren, latenzarmen drahtlosen Verbindungen für unternehmenskritische Anwendungen beschleunigt weiterhin die Einführung privater LTE-Netze auf Industriegeländen und in intelligenten Anlagen.

- Führende Unternehmen in Nordamerika führen Cloud-native LTE-Kernnetze, Open-RAN-Lösungen und Edge-integrierte private Netzwerkplattformen ein und stärken damit die technologische Führungsrolle der Region. Kontinuierliche Investitionen in das industrielle IoT, intelligente Stromnetze und autonome Systeme unterstützen das langfristige Marktwachstum zusätzlich.

- Starke regulatorische Unterstützung, eine fortschrittliche Telekommunikationsinfrastruktur und eine hohe Konzentration von Technologieanbietern festigen Nordamerikas dominante Position beim Ausbau privater LTE-Netze für Unternehmen.

Einblick in den US-amerikanischen Markt für private LTE-Systeme

Die USA sind der größte Beitragszahler in Nordamerika. Dies wird durch die Verfügbarkeit von CBRS-Frequenzen, den Ausbau intelligenter Produktionsanlagen und die steigende Nachfrage nach sicheren drahtlosen Verbindungen in Verteidigungs- und Sicherheitsnetzen begünstigt. Unternehmen aus den Bereichen Energieversorgung, Häfen, Flughäfen und große Industrieanlagen setzen private LTE-Netze ein, um zuverlässige Kommunikation, Echtzeitüberwachung und verbesserte Cybersicherheit zu gewährleisten. Die zunehmende Verbreitung von Edge Computing, Robotik und fahrerlosen Transportsystemen treibt die Nachfrage nach dedizierter LTE-Infrastruktur landesweit weiter an.

Einblick in den kanadischen Markt für private LTE-Netze

Kanada trägt maßgeblich zum regionalen Wachstum bei, angetrieben durch steigende Investitionen in die Automatisierung im Bergbau, die Modernisierung der Energieinfrastruktur und industrielle Fernverbindungslösungen. Unternehmen setzen private LTE-Netze ein, um IoT-basierte Überwachung, vorausschauende Wartung und unternehmenskritische Kommunikation an geografisch verteilten Standorten zu ermöglichen. Staatlich geförderte Programme zur digitalen Innovation und die Ausweitung von Initiativen zur industriellen Automatisierung verstärken die Akzeptanz in wichtigen Sektoren zusätzlich.

Privater LTE-Markt im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,04 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die rasche Industrialisierung, der Ausbau intelligenter Fertigungsökosysteme und der starke Ausbau der Telekommunikationsinfrastruktur in China, Japan, Indien, Südkorea und Südostasien. Der zunehmende Einsatz vernetzter Fabriken, autonomer Transportsysteme und Smart-City-Projekte steigert die Nachfrage nach sicheren privaten LTE-Netzen erheblich. Steigende Frequenzreformen und die Anforderungen an die mobile Unternehmenskommunikation beschleunigen das regionale Wachstum zusätzlich.

Einblick in den chinesischen Markt für private LTE-Systeme

China ist aufgrund umfangreicher Initiativen zur Industrieautomatisierung, großer Produktionszentren und starker staatlicher Förderung des Ausbaus der digitalen Infrastruktur der größte Akteur im asiatisch-pazifischen Raum. Der rasche Ausbau intelligenter Fabriken, die Automatisierung der Logistik und Energiemonitoringsysteme treiben die Nachfrage nach leistungsstarken privaten LTE-Netzen an. Lokale Telekommunikationsausrüster und wettbewerbsfähige Infrastrukturkosten fördern die Verbreitung im Inland zusätzlich.

Einblick in den japanischen Markt für private LTE-Netze

Japan verzeichnet ein stetiges Wachstum, das durch fortschrittliche Fertigungssysteme, die Integration von Robotern und die Modernisierung industrieller Steuerungssysteme gestützt wird. Unternehmen legen Wert auf sichere und zuverlässige drahtlose Verbindungen, um die betriebliche Effizienz und Echtzeit-Analysefähigkeiten zu verbessern. Der starke Fokus auf technologische Präzision und industrielle Automatisierung unterstützt den langfristigen Ausbau privater LTE-Netze.

Einblick in den indischen Markt für private LTE-Netze

Indien entwickelt sich zu einem wichtigen Wachstumszentrum, angetrieben durch den Ausbau intelligenter Fertigungsinitiativen, Programme zur digitalen Transformation und den steigenden Bedarf an mobiler Unternehmenskommunikation. Zunehmende Investitionen in Industriegebiete, Telekommunikationsinfrastruktur und IoT-fähige Prozesse beschleunigen die Einführung privater LTE-Netze in der Fertigungs- und Logistikbranche. Staatliche Initiativen zur Förderung der digitalen Infrastruktur stärken die Marktdurchdringung zusätzlich.

Einblick in den südkoreanischen Markt für private LTE-Netze

Südkorea leistet dank des flächendeckenden Ausbaus der 5G-Infrastruktur, der starken Halbleiter- und Elektronikindustrie sowie der rasanten industriellen Automatisierung einen bedeutenden Beitrag. Unternehmen setzen private LTE-Netze ein, um Robotik, KI-gestützte Fertigungssysteme und intelligente Logistikprozesse zu unterstützen. Technologische Innovationen und fortschrittliche digitale Ökosysteme treiben das nachhaltige Marktwachstum weiter voran.

Welche sind die führenden Unternehmen im Markt für private LTE-Geräte?

Der Markt für private LTE-Netze wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Nokia (Finnland)

- Telefonaktiebolaget LM Ericsson (Schweden)

- Huawei Technologies Co., Ltd. (China)

- ZTE Corporation (China)

- NEC Corporation (Japan)

- Affirmed Networks (USA)

- Athonet srl (Italien)

- Redline Communications (Kanada)

- Samsung Electronics Co., Ltd. (Südkorea)

- Airspan Networks (USA)

- ASOCS (Israel)

- Boingo Wireless, Inc. (USA)

- Casa Systems (USA)

- Cisco Systems, Inc. (USA)

- Comba Telecom Systems Holdings Ltd. (Hongkong)

- CommScope (USA)

- Druid Software (Irland)

- ExteNet Systems (USA)

- FUJITSU (Japan)

- LEMKO Corporation (USA)

- Mavenir (USA)

- Quortus Limited (UK)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für private LTE-Geräte?

- Im April 2023 stellte Nokia eine fortschrittliche private LTE-Lösung vor, die speziell für den Bergbausektor entwickelt wurde und eine sichere, hochzuverlässige Konnektivität für abgelegene und großflächige Bergbaubetriebe bietet. Dadurch werden die digitale Transformation und die betriebliche Effizienz in isolierten Industrieumgebungen gestärkt.

- Im März 2023 erwarb Siemens Industrial Communication Technologies (ICOM), einen Spezialisten für private LTE-Lösungen für Fertigungsanwendungen, um sein Portfolio im Bereich industrieller Netzwerke zu erweitern und seine durchgängigen Automatisierungs- und Konnektivitätsfähigkeiten zu verbessern. Damit stärkte das Unternehmen seine Position im Bereich intelligenter Fabrikinfrastrukturen.

- Im Januar 2023 ging Verizon eine Partnerschaft mit Microsoft ein, um private LTE-Netze für Produktionsstätten zu entwickeln. Ziel ist es, die digitale Transformation zu beschleunigen, fortschrittliche Automatisierungsanwendungen zu ermöglichen und letztendlich die industrielle Innovation der nächsten Generation zu unterstützen.

- Im August 2022 brachte Cisco eine private LTE-Lösung für den Transportsektor auf den Markt, die Echtzeit-Flottenverfolgung und nahtlose Fahrzeug-Netzwerk-Kommunikation ermöglicht und dadurch die operative Transparenz und die Transporteffizienz verbessert.

- Im Juni 2022 stellte Honeywell eine private LTE-Netzwerklösung für die Öl- und Gasindustrie vor, die eine sichere und zuverlässige Konnektivität für abgelegene Bohr- und Explorationsstandorte gewährleistet und letztendlich die Sicherheitsstandards und die Betriebssicherheit der Energieinfrastruktur verbessert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.