Global Radio Frequency Rf Components Market

Marktgröße in Milliarden USD

CAGR :

%

USD

34.81 Billion

USD

77.94 Billion

2024

2032

USD

34.81 Billion

USD

77.94 Billion

2024

2032

| 2025 –2032 | |

| USD 34.81 Billion | |

| USD 77.94 Billion | |

| % | |

|

Globale Marktsegmentierung für Hochfrequenzkomponenten (HF) nach Produkttyp (Antennen, Verstärker, Filter, Duplexer, Modulatoren und Demodulatoren, Mischer usw.), Komponente (Hardware, Software und Dienstleistungen), Anwendung (Unterhaltungselektronik, Automobilindustrie, Telekommunikation, Luft- und Raumfahrt und Verteidigung, Gesundheitswesen, Industrie usw.), Technologie (GaAs/Galliumarsenid, GaN/Galliumnitrid, SiGe/Siliziumgermanium, CMOS/Komplementär-Metalloxid-Halbleiter usw.), Endbenutzer (Gewerbe, Industrie, Wohnen sowie Regierung und Verteidigung) und Vertriebskanal (Direktvertrieb, Distributoren und Online-Einzelhandel) – Branchentrends und Prognose bis 2032

Marktgröße für Hochfrequenzkomponenten (RF)

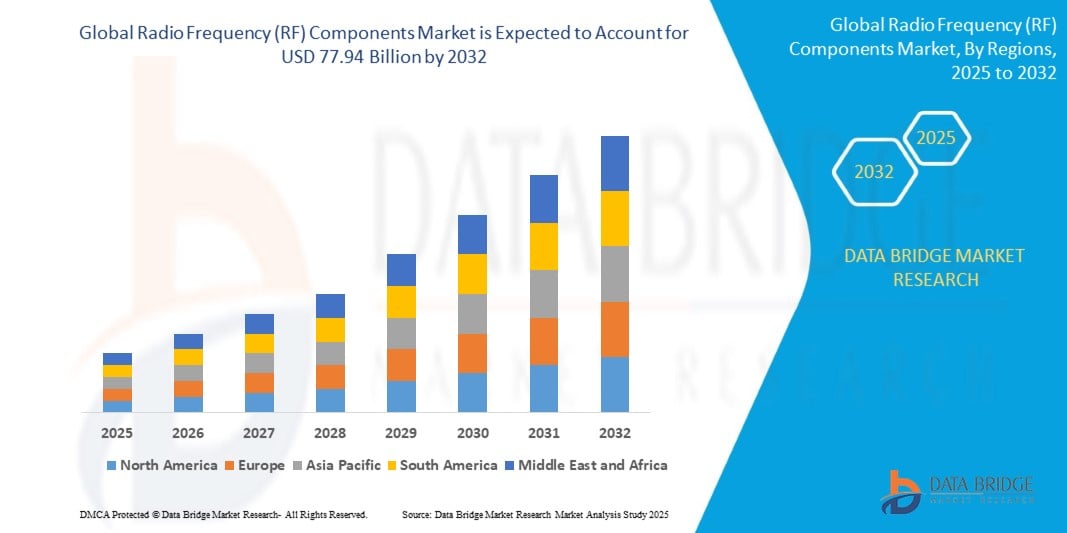

- Der globale Markt für Hochfrequenzkomponenten (RF) wird im Jahr 2024 auf 34,81 Milliarden US-Dollar geschätzt und soll bis 2032 77,94 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 10,6 % im Prognosezeitraum entspricht.

- Dieses Wachstum wird durch den rasanten Ausbau der 5G-Netze, die steigende Nachfrage nach drahtlosen Kommunikationsgeräten und die Verbreitung IoT-fähiger Anwendungen in Branchen wie Telekommunikation, Automobilindustrie und Gesundheitswesen vorangetrieben. Der starke Anstieg der Unterhaltungselektronik, wie Smartphones und Wearables, beschleunigt das Marktwachstum zusätzlich.

- Fortschritte in der HF-Technologie, darunter die Einführung von GaN und SiGe für Hochleistungsanwendungen, gepaart mit der Integration von HF-Komponenten in autonome Fahrzeuge und Smart Cities, treiben die Marktexpansion voran, insbesondere in Regionen mit starker technologischer Infrastruktur.

Marktanalyse für Hochfrequenzkomponenten (RF)

- HF-Komponenten sind wichtige elektronische Elemente, die die drahtlose Kommunikation durch Senden und Empfangen von Hochfrequenzsignalen ermöglichen. Diese Komponenten, darunter Antennen, Verstärker und Filter, sind integraler Bestandteil von Geräten wie Smartphones, Basisstationen, Radarsystemen und medizinischen Bildgebungsgeräten und gewährleisten eine effiziente Signalverarbeitung und Konnektivität.

- Der Markt wird durch den weltweiten Ausbau von 5G-Netzen beflügelt. Bis 2028 werden über 2,5 Milliarden 5G-Abonnements prognostiziert, was die Nachfrage nach Hochfrequenz-HF-Komponenten in der Telekommunikationsinfrastruktur ankurbelt. Der IoT-Markt, der im Jahr 2023 auf 662 Milliarden US-Dollar geschätzt wird, treibt die Nachfrage nach HF-Komponenten in vernetzten Geräten zusätzlich an.

- Die Integration fortschrittlicher Materialien wie GaN und SiGe verbessert die Leistung von HF-Komponenten und bietet höhere Effizienz und Belastbarkeit für Anwendungen in der Luft- und Raumfahrt, der Verteidigung und der Automobilindustrie. Der Aufstieg autonomer Fahrzeuge, die HF-Komponenten für die V2X-Kommunikation (Vehicle-to-Everything) benötigen, ist ein wichtiger Wachstumstreiber.

- Der asiatisch-pazifische Raum führte den globalen Markt für HF-Komponenten mit einem beeindruckenden Umsatzanteil von 38,4 % im Jahr 2024 an. Dies ist auf das robuste Ökosystem der Elektronikfertigung, die hohe 5G-Akzeptanzrate und die Präsenz wichtiger Akteure in China, Japan und Südkorea zurückzuführen. Insbesondere China dominiert aufgrund seiner massiven Investitionen in die Telekommunikationsinfrastruktur.

- In Nordamerika wird voraussichtlich die höchste Wachstumsrate verzeichnet, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,8 % zwischen 2025 und 2032. Grund hierfür sind Fortschritte in der Verteidigungstechnologie, eine steigende Nachfrage nach Unterhaltungselektronik sowie erhebliche Investitionen in Forschung und Entwicklung in den USA und Kanada.

- Unter den Produkttypen hatte das Filtersegment im Jahr 2024 mit 28,6 % den größten Marktanteil im Wert von 9,95 Milliarden US-Dollar, was auf ihre entscheidende Rolle bei der Signalverarbeitung für 5G-Netzwerke, Unterhaltungselektronik und Automobilanwendungen zurückzuführen ist, da sie minimale Störungen und hohe Leistung gewährleisten.

Berichtsumfang und Marktsegmentierung für Hochfrequenzkomponenten (RF)

|

Eigenschaften |

Wichtige Markteinblicke zu Hochfrequenzkomponenten (RF) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Hochfrequenzkomponenten (RF)

„ Fortschritte bei 5G, GaN-Technologie und Miniaturisierung “

- Ein herausragender Trend auf dem globalen Markt für HF-Komponenten ist die weitverbreitete Einführung 5G-kompatibler HF-Komponenten. Über 60 % der in den Jahren 2023 und 2024 auf den Markt gebrachten neuen Produkte sind für Hochfrequenzbänder wie mmWave konzipiert und ermöglichen eine ultraschnelle Datenübertragung in der Telekommunikation.

- Die Integration der Galliumnitrid-Technologie (GaN), die eine überlegene Energieeffizienz und Wärmeleistung bietet, gewinnt an Bedeutung. Im Jahr 2024 werden über 35 % der neuen HF-Verstärker und -Komponenten für Anwendungen in der Luft- und Raumfahrt, Verteidigung und 5G GaN verwenden.

- Die Miniaturisierung von HF-Komponenten, die durch Fortschritte in der CMOS- und SiGe-Technologie vorangetrieben wird, erweitert deren Verwendung in kompakten Geräten wie Wearables und IoT-Modulen, wobei 30 % der neuen Komponenten für platzbeschränkte Anwendungen konzipiert sind.

- Der Aufstieg der Software-Defined-Radio-Technologien (SDR) erhöht die Flexibilität der HF-Komponenten und ermöglicht eine dynamische Neukonfiguration für mehrere Anwendungen. Die Akzeptanzraten steigen in den Bereichen Telekommunikation und Verteidigung um 20 %.

- Der zunehmende Fokus auf energieeffiziente HF-Designs, insbesondere für batteriebetriebene Geräte, steht im Einklang mit den Nachhaltigkeitszielen: Im Jahr 2024 werden über 25 % der neuen Komponenten für IoT und Unterhaltungselektronik einen geringen Stromverbrauch aufweisen.

- Das Wachstum der Online-Vertriebskanäle verändert den Marktzugang: Der Online-Umsatz von HF-Komponenten wächst jährlich um 15 %, was auf die Bequemlichkeit von E-Commerce-Plattformen für kleine Hersteller und Entwickler zurückzuführen ist.

Marktdynamik für Hochfrequenzkomponenten (RF)

Treiber

„5G-Ausbau, IoT-Verbreitung und Entwicklung autonomer Fahrzeuge“

- Der weltweite Ausbau der 5G-Netze mit voraussichtlich über 2,5 Milliarden Abonnements bis 2028 ist ein Haupttreiber und erhöht die Nachfrage nach HF-Komponenten wie Filtern und Verstärkern in Basisstationen und Smartphones, die Hochgeschwindigkeitsverbindungen gewährleisten.

- Die zunehmende Verbreitung von IoT-Geräten – der globale IoT-Markt wird im Jahr 2023 auf 662 Milliarden US-Dollar geschätzt und soll bis 2030 auf 2,3 Billionen US-Dollar anwachsen – treibt die Nachfrage nach HF-Komponenten in intelligenten Häusern, Städten und industriellen Anwendungen an.

- Der Aufstieg autonomer Fahrzeuge, von denen bis 2030 weltweit drei Millionen Einheiten verkauft werden sollen, steigert die Nachfrage nach HF-Komponenten in V2X-Kommunikations-, Radar- und LIDAR-Systemen und verbessert so die Sicherheit und Konnektivität der Fahrzeuge.

- Steigende Investitionen in die Luft- und Raumfahrt sowie die Verteidigung (die weltweiten Verteidigungsausgaben werden im Jahr 2023 2,2 Billionen US-Dollar erreichen) treiben die Nachfrage nach leistungsstarken HF-Komponenten in Radar-, Satellitenkommunikations- und elektronischen Kriegsführungssystemen an.

- Die zunehmende Verbreitung von Unterhaltungselektronik (weltweit wurden im Jahr 2023 über 1,5 Milliarden Smartphones verkauft) treibt die Nachfrage nach kompakten und effizienten HF-Komponenten für nahtlose drahtlose Konnektivität und Signalverarbeitung an.

- Regierungsinitiativen wie Chinas 14. Fünfjahresplan und der US-amerikanische CHIPS Act fördern die Entwicklung von Halbleiter- und HF-Technologien und unterstützen das Marktwachstum durch F&E-Finanzierung und Produktionsanreize.

Einschränkung/Herausforderung

„ Hohe Kosten, Unterbrechungen in der Lieferkette und technische Komplexität “

- Die hohen Kosten fortschrittlicher HF-Komponenten, insbesondere solcher mit GaN- und mmWave-Technologien, stellen eine Herausforderung für die Einführung in kostensensiblen Märkten dar und schränken die Skalierbarkeit für Kleinhersteller und -entwickler ein.

- Unterbrechungen der Lieferkette, darunter Halbleiterengpässe und geopolitische Spannungen, haben die Produktion von HF-Komponenten beeinträchtigt und zu Verzögerungen und höheren Kosten geführt, wobei die COVID-19-Pandemie die Lieferengpässe noch verschärft hat.

- Die technische Komplexität beim Entwurf und der Integration von Hochfrequenz-HF-Komponenten für 5G- und IoT-Anwendungen erfordert spezielles Fachwissen und fortschrittliche Herstellungsverfahren, was die Entwicklungskosten erhöht und die Markteinführungszeit verkürzt.

- Strenge gesetzliche Anforderungen, wie etwa die FCC-Standards in den USA und die CE-Zertifizierungen in Europa, erhöhen die Compliance-Kosten und die Komplexität für Hersteller von HF-Komponenten, insbesondere in den Bereichen Telekommunikation und Verteidigung.

- Die Konkurrenz durch alternative Technologien, wie etwa die optische Kommunikation in bestimmten Hochgeschwindigkeitsanwendungen, stellt eine Herausforderung für die Einführung von HF-Komponenten dar, insbesondere in Rechenzentren und Weitverkehrsnetzen.

- Der Bedarf an kontinuierlicher Innovation zur Einhaltung der sich entwickelnden 5G- und 6G-Standards, gepaart mit einer raschen Veralterung der Technologie, setzt die Hersteller unter Druck, massiv in Forschung und Entwicklung zu investieren, was die Rentabilität für kleinere Akteure einschränkt.

Marktumfang für Hochfrequenzkomponenten (RF)

Der globale Markt für HF-Komponenten ist nach Produkttyp, Komponente, Anwendung, Technologie, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt ist nach Produkttyp in Antennen, Verstärker, Filter, Duplexer, Modulatoren und Demodulatoren, Mischer und weitere Produkte segmentiert. Das Filtersegment dominierte den Markt mit einem Umsatzanteil von 28,6 % im Jahr 2024 im Wert von 9,95 Milliarden US-Dollar, was auf seine entscheidende Rolle bei der Signalverarbeitung für 5G-Netze und Unterhaltungselektronik zurückzuführen ist.

Im Verstärkersegment wird von 2025 bis 2032 mit 12,1 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, angetrieben durch den Einsatz in Hochleistungsanwendungen wie Basisstationen und Radarsystemen.

- Nach Komponente

Auf der Grundlage der Komponenten ist der Markt in Hardware, Software und Dienstleistungen segmentiert. Das Hardwaresegment hielt im Jahr 2024 mit 70,4 % den größten Marktanteil, angetrieben durch die große Nachfrage nach physischen HF-Komponenten in der Telekommunikation und Unterhaltungselektronik.

Im Softwaresegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, angetrieben durch die Einführung von Software-Defined-Radio-Lösungen (SDR) für die flexible Signalverarbeitung.

- Nach Anwendung

Basierend auf der Anwendung ist der Markt in die Bereiche Unterhaltungselektronik, Automobil, Telekommunikation, Luft- und Raumfahrt & Verteidigung, Gesundheitswesen, Industrie und andere segmentiert. Das Telekommunikationssegment hatte im Jahr 2024 mit 35,2 % den größten Marktanteil, getrieben durch den weltweiten 5G-Rollout.

Im Automobilsegment wird aufgrund der zunehmenden Verbreitung autonomer Fahrzeuge und der V2X-Kommunikation von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet.

- Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in Direktvertrieb, Distributoren und Online-Einzelhandel segmentiert. Der Direktvertrieb hielt im Jahr 2024 mit 55,6 % den größten Anteil, angetrieben durch B2B-Verträge mit Telekommunikations- und Rüstungsunternehmen.

Das Segment Online-Einzelhandel dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, angetrieben durch das Wachstum des E-Commerce bei kleineren Herstellern und Entwicklern.

- Nach Technologie

Basierend auf der Technologie ist der Markt in GaAs, GaN, SiGe, CMOS und andere segmentiert. Das GaN-Segment hatte im Jahr 2024 einen bedeutenden Anteil, bedingt durch seine hohe Effizienz und Leistungshandhabung in 5G- und Verteidigungsanwendungen.

Dieses Segment dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, was auf die Einführung in Hochfrequenz- und Hochleistungssystemen zurückzuführen ist.

- Nach Endbenutzer

Auf der Grundlage der Endnutzer ist der Markt in die Bereiche Gewerbe, Industrie, Wohnen sowie Regierung und Verteidigung segmentiert. Das gewerbliche Segment dominierte mit einem Umsatzanteil von 45,8 % im Jahr 2024, angetrieben durch die hohe Nachfrage in den Bereichen Unterhaltungselektronik und Telekommunikation.

Das Segment Regierung und Verteidigung dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, angetrieben durch Investitionen in Radar- und Satellitensysteme.

Regionale Analyse des Marktes für Hochfrequenzkomponenten (RF)

Nordamerika

Nordamerika dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von rund 11,8 % die höchste Wachstumsrate aufweisen. Dies ist auf Fortschritte in der Verteidigungstechnologie, die hohe Verbreitung von Unterhaltungselektronik und Investitionen in Forschung und Entwicklung zurückzuführen. Die USA machten 2024 85,4 % des regionalen Marktes aus, unterstützt durch den CHIPS Act und die starke Nachfrage nach 5G- und IoT-Lösungen.

Markteinblick in die USA für Hochfrequenzkomponenten (RF)

Es wird erwartet, dass die USA den nordamerikanischen Markt dominieren werden, angetrieben von ihrer Führungsrolle in den Bereichen Telekommunikation, Verteidigung und Unterhaltungselektronik. Der Einsatz von GaN-basierten HF-Komponenten in 5G- und Radarsystemen sowie die Präsenz wichtiger Akteure wie Qualcomm und Skyworks unterstützen das Marktwachstum.

Markteinblick in Europa für Hochfrequenzkomponenten (RF)

Europa hatte 2024 einen bedeutenden Anteil, getrieben durch den Fokus auf den 5G-Einsatz und Innovationen im Automobilbereich. Länder wie Deutschland, Großbritannien und Frankreich leisten wichtige Beiträge, wobei das Wachstum durch den Einsatz von HF-Komponenten in der V2X-Kommunikation und der intelligenten Fertigung vorangetrieben wird.

Markteinblick in Hochfrequenzkomponenten (RF) in Großbritannien

Für Großbritannien wird ein stetiges Wachstum erwartet, angetrieben von seinem starken Telekommunikationssektor und Investitionen in 5G- und IoT-Technologien. Regierungsinitiativen wie die britische 5G-Strategie steigern die Nachfrage nach HF-Komponenten in Infrastruktur und Smart Cities.

Markteinblick für Hochfrequenzkomponenten (RF) in Deutschland

Der deutsche Markt dürfte dank seiner führenden Position in der Automobil- und Industrieautomatisierung mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Der Einsatz von HF-Komponenten in Industrie 4.0 und autonomen Fahrzeugen, unterstützt von Akteuren wie Infineon Technologies, treibt das Marktwachstum voran.

Markteinblick für Hochfrequenzkomponenten (RF) im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum dominierte den globalen Markt für HF-Komponenten mit einem Umsatzanteil von 38,4 % im Jahr 2024. Dies ist auf das robuste Ökosystem der Elektronikfertigung, die hohe 5G-Akzeptanzrate und erhebliche Investitionen in die Telekommunikationsinfrastruktur zurückzuführen. Das Telekommunikationssegment hatte 2024 mit 40,1 % den größten Anwendungsanteil, was auf die Einführung von 5G zurückzuführen ist. Das Automobilsegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Verbreitung von Elektro- und autonomen Fahrzeugen.

Markteinblick in Japan für Hochfrequenzkomponenten (RF)

Der japanische Markt wächst mit einer bemerkenswerten jährlichen Wachstumsrate (CAGR), angetrieben durch die fortschrittliche Elektronikindustrie und den Fokus auf 5G- und IoT-Anwendungen. Die Präsenz wichtiger Akteure wie Murata Manufacturing und Mitsubishi Electric sowie Investitionen in Automobil- und Verteidigungstechnologien treiben das Marktwachstum voran.

Markteinblick in China für Hochfrequenzkomponenten (RF)

China erzielte 2024 mit 42,6 % den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf seine führende Rolle bei der 5G-Infrastruktur zurückzuführen, wo bis 2023 über drei Millionen 5G-Basisstationen installiert sein werden, und auf einen florierenden Markt für Unterhaltungselektronik. Regierungsinitiativen wie der 14. Fünfjahresplan unterstützen die Entwicklung von HF-Komponenten durch Forschungs- und Entwicklungsförderung sowie Produktionsanreize.

Marktanteil von Hochfrequenzkomponenten (RF)

- Die Branche der Hochfrequenzkomponenten (RF) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Qualcomm Incorporated (USA)

- Broadcom Inc. (USA)

- Skyworks Solutions, Inc. (USA)

- Qorvo, Inc. (USA)

- Analog Devices, Inc. (USA)

- Murata Manufacturing Co., Ltd. (Japan)

- NXP Semiconductors NV (Niederlande)

- Texas Instruments Incorporated (USA)

- STMicroelectronics NV (Schweiz)

- Infineon Technologies AG (Deutschland)

- Renesas Electronics Corporation (Japan)

- Microchip Technology Incorporated (USA)

- MACOM Technology Solutions Holdings, Inc. (USA)

- Mitsubishi Electric Corporation (Japan)

- Wolfspeed, Inc. (USA)

- TDK Corporation (Japan)

Neueste Entwicklungen auf dem globalen Markt für Hochfrequenzkomponenten (RF)

- Im März 2023 brachte Qualcomm Incorporated das Snapdragon RF Modem auf den Markt, eine 5G-kompatible HF-Lösung mit erweiterten mmWave-Funktionen, die die Datengeschwindigkeit für Smartphones und IoT-Geräte um 20 % verbessert und von über 50 OEMs weltweit eingesetzt wird.

- Im Januar 2024 stellte Skyworks Solutions, Inc. eine neue Reihe von GaN-basierten HF-Verstärkern für 5G-Basisstationen vor, die eine um 25 % verbesserte Energieeffizienz bieten und in über 200 Telekommunikationsprojekten in Nordamerika und im asiatisch-pazifischen Raum eingesetzt werden.

- Im April 2024 stellte Murata Manufacturing Co., Ltd. eine kompakte HF-Filterserie für IoT- und Wearable-Anwendungen vor, die bei gleichbleibend hoher Leistung eine um 30 % reduzierte Größe aufweist und auf den Märkten für Unterhaltungselektronik an Bedeutung gewinnt.

- Im Februar 2024 brachte Qorvo, Inc. ein integriertes HF-Frontend-Modul für die V2X-Kommunikation in der Automobilindustrie auf den Markt, das die Signalzuverlässigkeit für autonome Fahrzeuge verbessert und von großen Automobilherstellern in Europa und den USA übernommen wird.

- Im Juni 2023 stellte Analog Devices, Inc. einen softwaredefinierten HF-Transceiver für Luft- und Raumfahrt- sowie Verteidigungsanwendungen vor, der Multiband-Operationen unterstützt und die Systemkomplexität reduziert und in über 100 Radar- und Satellitenprojekten eingesetzt wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.