Global Radiotherapy Simulation Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.90 Billion

USD

9.20 Billion

2025

2033

USD

4.90 Billion

USD

9.20 Billion

2025

2033

| 2026 –2033 | |

| USD 4.90 Billion | |

| USD 9.20 Billion | |

| % | |

|

Globale Radiotherapie-Simulationssysteme Marktsegmentierung, Durch Produkt (CT-Simulatoren, MR-Simulatoren, konventionelle Simulatoren und virtuelle Simulationssoftware), Modalität (Standalone Systems und integrierte Systeme), Anwendung (Treatment Planning, Image-Guided Radiotherapy, Adaptive Radiotherapy, und Brachytherapy Planning), Endbenutzer (Hospitals, Cancer Treatment Centers, und Academic & Research Institutes), Technologie (2D Simulation, 3D Simulation)

Radiotherapie SimulationssystemeMarktgröße

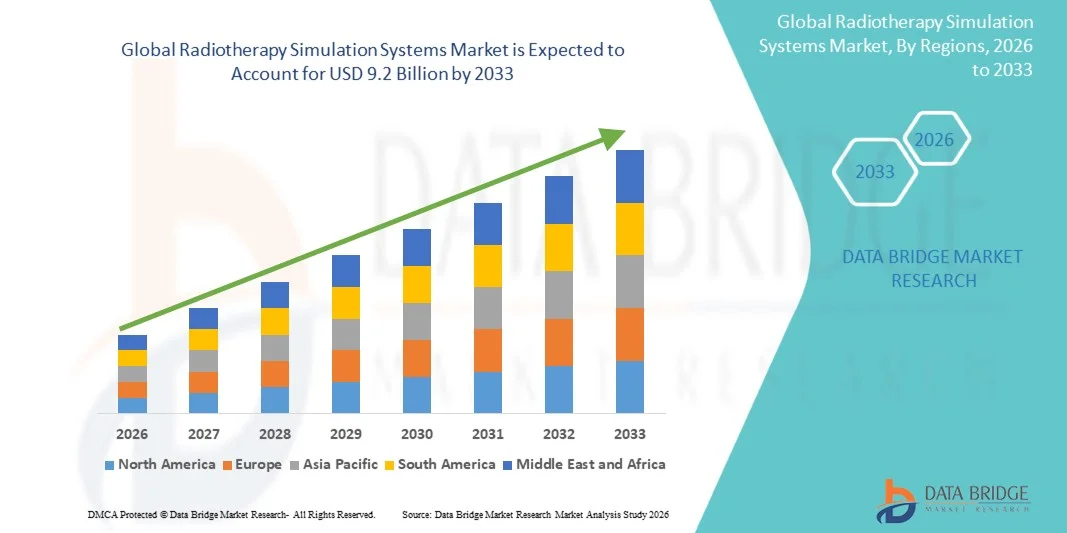

- Die Marktgröße der globalen Radiotherapie-Simulationssysteme wurde mit4,9 Milliarden USD in 2025und wird voraussichtlich erreichen9,2 Milliarden USD bis 2033, beiCAGR von 8,3%während des Prognosezeitraums

- Das Wachstum wird durch zunehmende weltweite Krebsinzidenz und steigende Nachfrage nach einer präzisen Strahlentherapie angetrieben

- Erweiterung der fortgeschrittenen Onkologie-Infrastruktur und Integration von bildgebenden Technologien in Strahlentherapie-Workflows beschleunigt die Marktakzeptanz

- Zunehmende Investitionen in die digitale Gesundheitsversorgung und AI-fähige Behandlungsplanungssysteme unterstützen das Marktwachstum weiter

Radiotherapie SimulationssystemeMarktanalyse

- Radiotherapie-Simulationssysteme sind kritische Komponenten in Onkologie-Workflows, die eine genaue Tumorlokalisierung, Behandlungsplanung und Dosisoptimierung vor der Bestrahlung ermöglichen

- Der Markt wird in erster Linie von der zunehmenden Belastung des Krebses weltweit angetrieben, Fortschritte in bildgebenden Technologien wie CT, MRI und PET-Integration und zunehmende Einführung bildgeleiteter und adaptiver Strahlentherapietechniken

- Die steigende Nachfrage nach personalisierter Krebsbehandlung und Präzisionsmedizin erhöht die Rolle von Simulationssystemen bei der Verbesserung der Behandlungsergebnisse

- Nordamerika dominierte den Markt mit einem Umsatzanteil von 38,2% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Akzeptanz von Strahlentherapietechnologien und starke Präsenz führender Hersteller von Medizinprodukten

- Asia-Pacific wird erwartet, dass das schnellste Wachstum während der Prognosezeit durch die Erhöhung der Krebsprävalenz, die Ausweitung der Gesundheitsinfrastruktur und steigende Investitionen in die Onkologieversorgung in Ländern wie China und Indien

- Das Segment CT-Simulatoren dominierte den Markt mit einem Anteil von 45,6% im Jahr 2025, angetrieben durch eine weit verbreitete Annahme durch hohe Abbildungsgenauigkeit, Wirtschaftlichkeit und Kompatibilität mit Behandlungsplanungssystemen.

Geltungsbereich undRadiotherapie SimulationssystemeMarktsegmentierung

|

Attribute |

Radiotherapie SimulationssystemeSchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Siemens Healthineers (Deutschland) · GE HealthCare (USA) · Philips Healthcare (Niederlande) · Canon Medical Systems (Japan) · Elekta AB (Schweden) · Accuray Incorporated (USA) · Brainlab AG (Deutschland) · Hitachi Ltd. (Japan) · Shimadzu Corporation (Japan) · Medtronic Plc (Irland) · Fujifilm Holdings Corporation (Japan) · Toshiba Medical Systems (Japan) · RaySearch Laboratories (Schweden) · Anzeigen vonRay Technologies (US) |

|

Marktmöglichkeiten |

· Erhöhung der Einführung von AI-basierten Bestrahlungsplanungslösungen · Ausbau der Krebsversorgungsinfrastruktur in Schwellenländern · steigende Nachfrage nach personalisierter und adaptiver Strahlentherapie · Integration der multimodalen Bildgebung (CT, MRI, PET) in Simulationssysteme |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Radiotherapie Simulationssysteme Markttrends

„Integration von fortschrittlichen Bildverarbeitungs-, KI- und Precision-Radiotherapy Technologies“

- Ein signifikanter und beschleunigender Trend im globalen Radiotherapie-Simulationssystemmarkt ist die zunehmende Integration fortschrittlicher bildgebender Modalitäten wie CT, MRI und PET mit Simulationsplattformen, um die Behandlungsgenauigkeit und klinische Ergebnisse in Onkologieanwendungen zu verbessern

- So entwickeln Unternehmen wie Siemens Healthineers und Elekta AB zunehmend fortschrittliche Strahlentherapie-Simulationssysteme, die Abbildungs-, Behandlungs- und Workflow-Optimierungsfunktionen integrieren, um die Präzision bei der Krebsbehandlung zu verbessern

- Technologische Fortschritte bei der bildgebenden Auflösung, 4D-Simulation und AI-basierten Konturierung ermöglichen die Entwicklung von Strahlentherapie-Simulationssystemen mit verbesserter Tumorlokalisierung, Bewegungsmanagement und Dosisoptimierung, wodurch Kliniker die Behandlungseffizienz verbessern und gleichzeitig die Exposition gegenüber gesunden Geweben minimieren

- Die zunehmende Übernahme bildgeführter Strahlentherapie (IGRT) und adaptiver Strahlentherapietechniken unterstützt die Nachfrage nach Simulationssystemen, die Echtzeitanpassungen und personalisierte Behandlungsplanung ermöglichen

- Dieser Trend zu präzisionsgetriebenen und digital integrierten Onkologie-Lösungen setzt die Erwartungen der Industrie an die klinische Effizienz, die Behandlungsgenauigkeit und die Patientensicherheit in Krankenhäusern und Krebsbehandlungszentren um.

- Die Nachfrage nach fortschrittlichen Radiotherapie-Simulationssystemen mit verbesserter Automatisierung, Workflow-Integration und datengetriebener Entscheidungsfindung wächst sowohl in den entwickelten als auch in den aufstrebenden Gesundheitsmärkten rasant, angetrieben durch zunehmende Krebsbelastung und technologische Innovation

- Die zunehmende Übernahme von KI-fähigen Planungstools und Cloud-basierten Onkologie-Plattformen gewinnt aufgrund steigender Fokussierung auf die Verbesserung der klinischen Ergebnisse, die Reduzierung der Behandlungszeit und die Optimierung der Gesundheitsressourcen in den globalen Onkologie-Pflegesystemen

Radiotherapie Simulationssysteme Marktdynamik

Fahrer

„Rising Global Cancer Incidence and Demand of Precision Treatment Planning“

- Die zunehmende globale Prävalenz von Krebs, verbunden mit steigender Nachfrage nach einer genauen und personalisierten Strahlentherapie, ist ein wichtiger Treiber, der das Wachstum der Radiotherapie-Simulationssysteme weltweit fördert

- So investieren Gesundheitssysteme in Regionen wie Europa und Nordamerika zunehmend in fortgeschrittene Strahlentherapie-Infrastruktur, um die Frühdiagnose und Präzisionsbehandlungsplanung zu unterstützen

- Da Healthcare-Anbieter mehr auf die Verbesserung der Behandlungsergebnisse und die Minimierung von Nebenwirkungen fokussieren, bieten die Radiotherapie-Simulationssysteme eine verbesserte Abbildungsgenauigkeit, präzise Tumorzielung und optimierte Dosierung im Vergleich zu herkömmlichen Planungsmethoden.

- Darüber hinaus erhöht der zunehmende Wandel in Richtung personalisierter Medizin und patientenspezifische Behandlungsansätze, unterstützt durch Fortschritte bei der Bildgebung und KI-Technologien, die Einführung von Radiotherapie-Simulationssystemen in Onkologiezentren

- Die Vielseitigkeit dieser Systeme über Anwendungen wie Behandlungsplanung, bildgeführte Strahlentherapie und adaptive Strahlentherapie sowie deren Fähigkeit, die klinische Effizienz und Behandlungsgenauigkeit zu verbessern, führt zu einer weit verbreiteten Adoption.

- Die Ausweitung der Gesundheitsinfrastruktur, die Erhöhung der Gesundheitsausgaben und das zunehmende Bewusstsein für die frühe Krebsdiagnose in Schwellenländern unterstützen die Markterweiterung

- Regierungsinitiativen und Investitionen in die Onkologieversorgung sowie zunehmende Verfügbarkeit fortschrittlicher Behandlungstechnologien beschleunigen die Einführung von Strahlentherapiesimulationssystemen weltweit

Zurückhaltung/Challenge

„Hochkapitalanlagen und Infrastrukturkomplexität“

- Herausforderungen im Zusammenhang mit den hohen Kosten für die Radiotherapie-Simulationssysteme und damit verbundene Infrastrukturanforderungen stellen erhebliche Hindernisse für die weit verbreitete Adoption dar, insbesondere in den Entwicklungs- und preissensitiven Märkten

- So erfordert beispielsweise die Installation fortschrittlicher Simulationssysteme wie CT- und MR-Simulatoren eine spezialisierte Infrastruktur, Strahlenschutz und qualifiziertes Personal, wodurch die Gesamtaufbaukosten erhöht werden

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, technologische Innovation und skalierbare Lösungen ist entscheidend für die Verbesserung der Zugänglichkeit und Marktdurchdringung

- Während die Nachfrage nach fortschrittlichen Strahlentherapie-Lösungen steigt, können Einschränkungen im Zusammenhang mit hohen Wartungskosten, Software-Integration Komplexität und Bedarf an kontinuierlichen Upgrades in kleineren Gesundheitseinrichtungen einschränken

- Die Bewältigung dieser Herausforderungen durch Fortschritte bei der kompakten Systemgestaltung, Cloud-basierten Planungslösungen und einer verbesserten Interoperabilität wird für das langfristige Marktwachstum unerlässlich sein, während Budgetzwänge in öffentlichen Gesundheitssystemen Auswirkungen auf die Beschaffungsentscheidungen haben

- Stringente regulatorische Anforderungen und Zertifizierungsstandards für medizinische Bildgebungs- und Strahlentherapiegeräte können auch die Compliance-Kosten und Verzögerungs-Produktzulassungen erhöhen, die möglicherweise Markteintrittszeiträume und Expansionsstrategien beeinflussen

Radiotherapie Simulation Systems Markt Scope

Der Markt wird auf Basis von Produkt, Modalität, Technologie, Anwendung und Endverbraucher segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der globale Markt für Bestrahlungssimulationssysteme in CT-Simulatoren, MR-Simulatoren, konventionelle Simulatoren und virtuelle Simulationssoftware segmentiert. Das Segment CT-Simulatoren dominierte den Markt mit dem größten Umsatzanteil von rund 45,6% im Jahr 2025, was durch seine weit verbreitete Annahme in der Strahlentherapieplanung aufgrund hoher Abbildungsgenauigkeit, Kosteneffizienz und nahtloser Integration mit Behandlungsplanungssystemen bedingt ist. CT-Simulatoren werden weitgehend für die Tumorlokalisierung und Dosisberechnung eingesetzt, was sie zu einer Standardkomponente in Strahlentherapie-Workflows macht. Ihre Fähigkeit, eine detaillierte anatomische Bildgebung und Kompatibilität mit fortschrittlichen Strahlentherapietechniken wie intensitätsmodulierter Strahlentherapie (IMRT) und bildgeführter Strahlentherapie (IGRT) zu bieten, stärkt ihre Dominanz weltweit.

Das MR-Simulatoren-Segment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums beobachtet wird, was durch die zunehmende Nachfrage nach überlegenem Weichgewebekontrast und Präzision bei der Tumordelineation bedingt ist. MR-Simulatoren bieten eine verbesserte Visualisierung von Tumoren und umgebenden Geweben, so dass sie sehr geeignet für komplexe Krebsfälle wie Gehirn, Prostata und Beckentumoren. Technologische Fortschritte in der MRT-basierten Simulation, zusammen mit der zunehmenden Übernahme der MR-geführten Strahlentherapie, erhöhen die Behandlungsgenauigkeit und erweitern den Anwendungsumfang dieses Segments und beschleunigen damit das Wachstum weltweit.

- Von der Modalität

Auf Basis der Modalität wird der Markt in eigenständige Systeme und integrierte Systeme segmentiert. Das Segment Standalone-Systeme dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch ihre Wirtschaftlichkeit, einfache Installation und weit verbreitete Verwendung in Krankenhäusern und Krebszentren mit etablierter Strahlentherapie-Infrastruktur. Diese Systeme ermöglichen es Gesundheitsdienstleistern, selbstständig Simulationsverfahren durchzuführen, ohne dass eine vollständige Systemintegration erforderlich ist, sodass sie über verschiedene Gesundheitseinstellungen hinweg sehr gut zugänglich sind.

Das integrierte System-Segment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums aufgrund der steigenden Nachfrage nach optimierten Workflows und einer verbesserten klinischen Effizienz zu beobachten ist. Integrierte Systeme kombinieren Bildverarbeitungs-, Simulations- und Behandlungsplanungsfunktionalitäten in eine einheitliche Plattform, reduzieren die operative Komplexität und erhöhen die Präzision. Die zunehmende Übernahme digitaler Onkologieplattformen und die Notwendigkeit einer Echtzeit-Datenintegration unterstützen weltweit die Segmenterweiterung.

- Von der Technik

Auf Basis der Technik wird der Markt für Bestrahlungssimulationssysteme in 2D-Simulation, 3D-Simulation und 4D-Simulation segmentiert. Das 3D-Simulationssegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch seinen weit verbreiteten Einsatz in der modernen Bestrahlungsplanung aufgrund einer verbesserten Visualisierung von Tumorvolumen und umgebenden Geweben getrieben wurde. Die 3D-Simulation ermöglicht eine genaue Dosierungsverteilung und Behandlungsplanung, was sie zu einem Standardansatz in Onkologiezentren macht.

Das 4D-Simulationssegment wird erwartet, dass das schnellste Wachstum während der Prognoseperiode beobachtet wird, was durch seine Fähigkeit zur Erfassung von Tumorbewegungen durch Atem und andere physiologische Bewegungen hervorgerufen wird. Diese Technologie wird zunehmend zur Behandlung von Krebs in Regionen wie Lunge und Bauch, wo das Bewegungsmanagement kritisch ist, angenommen. Fortschritte in der Bildgebung und Echtzeit-Tracking-Technologien verbessern ihre klinische Relevanz und beschleunigen die Annahme weltweit.

- Anwendung

Auf Basis der Anwendung wird der Markt in Behandlungsplanung, bildgeführte Strahlentherapie (IGRT), adaptive Strahlentherapie und Brachytherapieplanung segmentiert. Das Segment Behandlungsplanung dominierte den Markt mit dem größten Umsatzanteil von etwa 39,8% im Jahr 2025, unterstützt durch seine wesentliche Rolle bei der Definition von Strahlendosis, Targeting-Tumors und minimiert Schäden an gesunden Geweben. Radiotherapie-Simulationssysteme werden in dieser Phase umfassend eingesetzt, um die Genauigkeit und Wirksamkeit der Behandlung zu gewährleisten.

Das adaptive Radiotherapie-Segment wird erwartet, dass das schnellste Wachstum während der Prognoseperiode beobachtet wird, was durch eine zunehmende Nachfrage nach personalisierter Krebsbehandlung und Echtzeitanpassung von Therapieplänen verursacht wird. Die adaptive Strahlentherapie ermöglicht Änderungen, die auf patientenspezifischen Veränderungen während der Behandlung basieren und die klinischen Ergebnisse verbessern. Kontinuierliche Fortschritte bei bildgebenden und AI-getriebenen Planungssystemen beschleunigen weltweit das Segmentwachstum.

Strahlentherapie Simulationssysteme Markt Regionale Analyse

- Nordamerika dominierte den Markt für Radiotherapie-Simulationssysteme mit dem größten Umsatzanteil von etwa 38,2% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanz von Präzisions-Radiotherapie-Technologien und starke Präsenz führender Medizinproduktehersteller. Länder wie die Vereinigten Staaten und Kanada führen bei der Annahme durch etablierte Onkologie-Pflegesysteme und zunehmende Investitionen in fortschrittliche Bildverarbeitungs- und Behandlungsplanungstechnologien

- Healthcare-Anbieter in der Region legen großen Wert auf die Verbesserung der Behandlungsgenauigkeit, die Integration fortgeschrittener bildgebender Modalitäten und die Übernahme von AI-fähigen Strahlentherapie-Lösungen, was zu einer weit verbreiteten Nutzung von Simulationssystemen in Krankenhäusern und spezialisierten Krebsbehandlungszentren führt

- Diese starke Marktposition wird weiter unterstützt durch günstige Rückzahlungspolitiken, kontinuierliche technologische Fortschritte und zunehmende staatliche und private Investitionen in die Krebsversorgungsinfrastruktur, die Schaffung von Strahlentherapie-Simulationssystemen als wesentliche Bestandteile in modernen Onkologie-Behandlungsabläufen

U.S. Radiotherapie Simulation Systems Market Insight

Der US-amerikanische Markt für Radiotherapiesimulationssysteme eroberte den größten Umsatzanteil in Nordamerika im Jahr 2025, der durch zunehmende Krebsinzidenz, hohe Einführung fortschrittlicher Strahlentherapietechnologien und starke Präsenz von Schlüsselakteuren wie Varian Medical Systems und GE HealthCare angetrieben wird. Gesundheitseinrichtungen priorisieren zunehmend die Planung und Integration von bildgebenden Technologien zur Verbesserung der klinischen Ergebnisse. Die zunehmende Einführung bildgeführter und adaptiver Strahlentherapie sowie Fortschritte in KI-basierten Planungssystemen treiben weiterhin das Marktwachstum voran. Darüber hinaus unterstützen starke Forschungs- und Entwicklungsaktivitäten und die Verfügbarkeit von Fachkräften eine nachhaltige Markterweiterung

Europa Radiotherapie Simulation Systems Markt Insight

Der Markt für Radiotherapiesimulationssysteme in Europa soll sich während der gesamten Prognosezeit mit einer stetigen CAGR ausweiten, vor allem durch steigende Investitionen in die Onkologieversorgung, starke regulatorische Rahmenbedingungen und eine steigende Akzeptanz der Präzisionsmedizin. Länder in der ganzen Region konzentrieren sich auf die Verbesserung der Krebsdiagnostik und Behandlungsinfrastruktur durch fortschrittliche Strahlentherapietechnologien. Europäische Gesundheitssysteme betonen die Patientensicherheit, die Behandlungsgenauigkeit und die Integration fortschrittlicher bildgebender Lösungen und fördern die konsequente Einführung von Simulationssystemen in Krankenhäusern und Krebszentren. Das Wachstum wird von staatlichen Fördermitteln, Forschungsinitiativen und dem zunehmenden Einsatz innovativer Strahlentherapielösungen unterstützt.

U.K. Radiotherapie Simulation Systems Markt Insight

Der US-amerikanische Markt für Strahlentherapiesimulationssysteme wird voraussichtlich während der Prognosezeit bei einem bemerkenswerten CAGR wachsen, unterstützt durch die steigende Nachfrage nach fortschrittlichen Krebsbehandlungstechnologien und einer starken Gesundheitsinfrastruktur. Die Sensibilisierung für die frühe Krebsdiagnostik und -behandlung sowie die zunehmende Annahme von Präzisions-Radiotherapie-Techniken ist die Nachfrage. Das etablierte Gesundheitssystem des Landes und die laufenden Investitionen in die Onkologieversorgung beschleunigen die Einführung fortschrittlicher Simulationssysteme. Darüber hinaus fördern staatliche Initiativen zur Verbesserung der Krebsüberlebensraten das Marktwachstum in der Wertschöpfungskette weiter

Deutschland Radiotherapie Simulationssysteme Markt Insight

Der deutsche Markt für Radiotherapiesimulationssysteme soll sich während des Prognosezeitraums mit einem beträchtlichen CAGR ausweiten, der durch einen starken Fokus auf technologische Innovation und qualitativ hochwertige Gesundheitsdienstleistungen getrieben wird. Deutschlands Führung in der Medizintechnik und die starke Betonung auf Präzisions-Cologie unterstützen die Einführung fortschrittlicher Simulationssysteme. Gesundheitsdienstleister im Land integrieren zunehmend fortschrittliche Bildverarbeitungs- und Behandlungsplanungslösungen, um die klinischen Ergebnisse zu verbessern. Die Präsenz führender Medizintechnikunternehmen und kontinuierliche Investitionen in Forschung und Entwicklung stärken das Marktwachstum weiter

Asien-Pazifik Radiotherapie Simulationssysteme Markt Insight

Der asiatisch-pazifische Radiotherapie-Simulationssysteme-Markt wird während der Prognosezeit von 2026 bis 2033 am schnellsten CAGR wachsen, angetrieben durch steigende Krebsinzidenz, Ausweitung der Gesundheitsinfrastruktur und zunehmende staatliche Initiativen zur Unterstützung der Onkologie. Länder wie China, Indien und Japan spielen bei Bedarf und Adoption eine Schlüsselrolle. Die Erhöhung der Gesundheitsausgaben, die Verbesserung des Zugangs zu fortschrittlichen Behandlungstechnologien und die Sensibilisierung für die Krebsdiagnose beschleunigen das Marktwachstum. Darüber hinaus unterstützen wachsende Investitionen in Krankenhausinfrastruktur und Krebsbehandlungseinrichtungen die Adoption in der gesamten Region weiter

Japan Radiotherapie Simulationssysteme Markt Insight

Der Markt für Radiotherapie-Simulationssysteme in Japan gewinnt durch den zunehmenden Fokus auf fortschrittliche medizinische Technologien und hohe Standards der Gesundheitsversorgung an Dynamik. Starke Betonung auf Präzisionsbehandlung und Frühdiagnose ist die Einführung fortschrittlicher Simulationssysteme. Die Integration modernster Bildgebungstechnologien und die kontinuierliche Innovation in den Strahlentherapielösungen erhöhen die Behandlungsgenauigkeit und Effizienz. Die alternde Bevölkerung und steigende Krebsbelastung des Landes unterstützen das langfristige Marktwachstum weiter

Indien Radiotherapie Simulationssysteme Markt Insight

Der Markt der indischen Radiotherapie-Simulationssysteme entfiel auf einen signifikanten Umsatzanteil in Asien-Pazifik im Jahr 2025, der auf steigende Krebsprävalenz, Verbesserung der Gesundheitsinfrastruktur und steigende Investitionen in die Onkologieversorgung zurückzuführen ist. Die Ausweitung des Zugangs zu fortgeschrittenen Behandlungseinrichtungen und das zunehmende Bewusstsein für die Frühdiagnose sind wichtige Faktoren, die die Adoption vorantreiben. Radiotherapie-Simulationssysteme werden aufgrund ihrer Rolle bei der Verbesserung der Behandlungsgenauigkeit und der Patientenergebnisse zunehmend in Krankenhäusern und spezialisierten Krebszentren eingesetzt. Regierungsinitiativen zur Stärkung der Gesundheitsinfrastruktur und zur Erhöhung der Verfügbarkeit von Krebsbehandlungsdienstleistungen unterstützen die anhaltende Markterweiterung in Indien

Radiotherapie Simulationssysteme Marktanteil

DieRadiotherapie SimulationssystemeDie Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Siemens Healthineers (Deutschland)

- Varian Medical Systems (US)

- GE HealthCare (USA)

- Philips Healthcare (Niederlande)

- Elekta AB (Schweden)

- Canon Medical Systems (Japan)

- Hitachi Ltd. (Japan)

- Accuray Incorporated (USA)

- Brainlab AG (Deutschland)

- IBA Worldwide (Belgien)

- RaySearch Laboratories (Schweden)

- ViewRay Technologies (USA)

- Mevion Medical Systems (US)

- Panacea Medical Technologies (Indien)

- United Imaging Healthcare (China)

- Mitsubishi Electric Corporation (Japan)

- Shimadzu Corporation (Japan)

- Isoray Inc. (USA)

- Curium (Frankreich)

- Nordion Inc. (Kanada)

Was sind die jüngsten Entwicklungen im Global Radiotherapy Simulation Systems Market

- Im Oktober 2025 führte Siemens Healthineers auf der ASTRO 2025 Konferenz fortschrittliche Strahlentherapie-Bildgebungs- und Simulationsinnovationen ein, darunter MRI- und Photonenzähler-CT-Systeme der nächsten Generation, um die Genauigkeit der Behandlungsplanung zu verbessern, die Weichgewebe-Visualisierung zu verbessern und integrierte Strahlentherapie-Workflows zu unterstützen

- Im März 2026 erhielt Varian Medical Systems eine regulatorische Freigabe für seine fortschrittlichen TrueBeam-Radiotherapie-Systeme mit verbesserten Abbildungs- und Simulationsfunktionen zur Verbesserung der Präzisionsbehandlungslieferung und der Workflow-Effizienz in der Onkologieversorgung

- Im Juli 2025 erweiterte GE HealthCare sein Onkologie-Imaging-Portfolio durch die Entwicklung von CT-basierten Simulationstechnologien, um die wachsende Nachfrage nach präziser Strahlentherapieplanung und hochpräzisen Bildgebungslösungen zu unterstützen

- Im Juni 2025 verstärkte Elekta AB sein Strahlentherapie-Ökosystem durch die Stärkung integrierter Simulations- und Onkologie-Informationssysteme, wodurch verbesserte Datenkonnektivität, Workflow-Effizienz und Präzision in der Behandlungsplanung ermöglicht werden

- Im April 2025 stellte Philips Healthcare bildgebende Simulationslösungen der nächsten Generation mit verbesserter Bildqualität, Patientenpositioniergenauigkeit und Workflow-Automatisierung zur Unterstützung fortschrittlicher Strahlentherapieplanung vor

- Im Januar 2025 startete Canon Medical Systems fortschrittliche CT-Simulationstechnologien zur Verbesserung der Bildgebungsleistung, zur Verringerung der Scanzeit und zur Verbesserung der Genauigkeit bei der Bestrahlungsplanung

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.