Global Real Estate Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.88 Billion

USD

27.22 Billion

2025

2033

USD

12.88 Billion

USD

27.22 Billion

2025

2033

| 2026 –2033 | |

| USD 12.88 Billion | |

| USD 27.22 Billion | |

| % | |

|

Segmentierung des globalen Immobiliensoftwaremarktes nach Anwendung (Kleinunternehmen, Mittelunternehmen und Großunternehmen), Produkt (ERP, PMS, CRM und Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Immobiliensoftware und wie hoch ist seine Wachstumsrate?

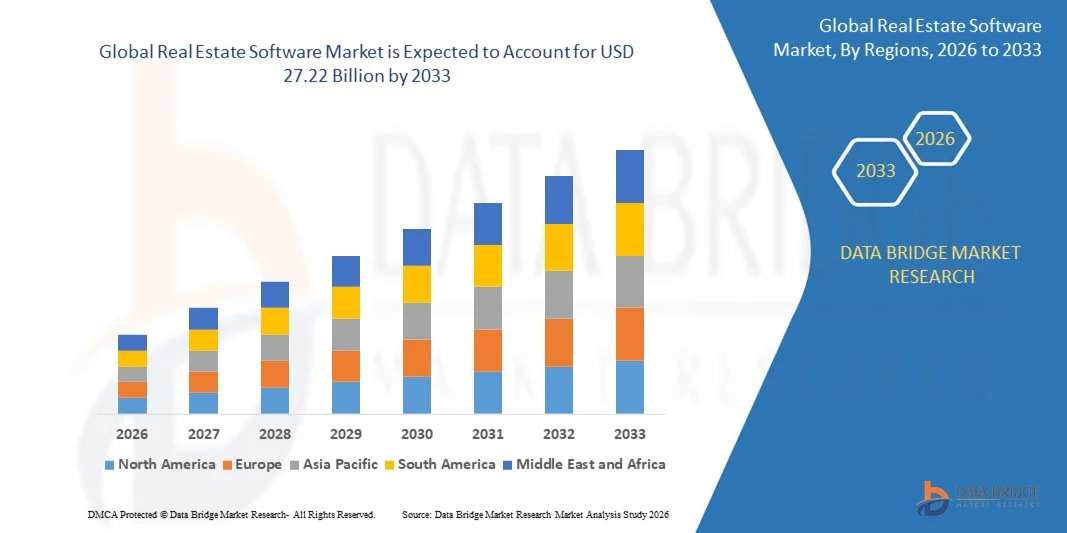

- Der globale Markt für Immobiliensoftware hatte im Jahr 2025 einen Wert von 12,88 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 27,22 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,80 % im Prognosezeitraum entspricht.

- Der steigende Bedarf an Datenmanagement und dem Schutz sensibler Informationen ist ein entscheidender Faktor für das beschleunigte Marktwachstum. Hinzu kommen die rasante Urbanisierung, neue Technologien im Bereich Immobiliensoftware sowie deren zunehmende Nutzung für zahlreiche Wohn- und Gewerbeimmobilien. Auch wachsende Industriesektoren und der steigende Bedarf an neuer Software sowie das Wachstum im Wohn- und Gewerbebereich tragen maßgeblich zum Wachstum des Immobiliensoftwaremarktes bei.

Was sind die wichtigsten Erkenntnisse über den Markt für Immobiliensoftware?

- Die steigende Nachfrage aus Schwellenländern und die zunehmenden Forschungs- und Entwicklungsaktivitäten in diesem Markt werden im oben genannten Prognosezeitraum weitere neue Chancen für den Markt für Immobiliensoftware schaffen.

- Die steigenden Kosten für den technologischen Wandel verschiedener Geschäftsprozesse und die kontinuierliche Transformation des Immobilienmanagements von physischen zu Online-Plattformen sind jedoch neben anderen Faktoren die Hauptfaktoren, die das Marktwachstum hemmen.

- Nordamerika dominierte den Markt für Immobiliensoftware mit einem Umsatzanteil von 39,55 % im Jahr 2025. Dies ist auf die frühe Einführung von PropTech-Lösungen, eine starke digitale Infrastruktur und die weitverbreitete Nutzung von Softwareplattformen für Immobilienverwaltung, Vermietung, Bewertung und Immobilienanalyse in den USA und Kanada zurückzuführen.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,21 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasche Urbanisierung, die zunehmende Bautätigkeit und die verstärkte Nutzung cloudbasierter Immobilienplattformen in China, Japan, Indien, Südkorea und Südostasien.

- Das Segment der Großunternehmen dominierte den Markt mit einem Anteil von 44,8 % im Jahr 2025, was auf den umfassenden Einsatz von Immobiliensoftware in großen Gewerbeimmobilienportfolios, Immobilienverwaltungsgesellschaften, REITs und multinationalen Konzernen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Immobiliensoftware

|

Attribute |

Immobiliensoftware: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Immobiliensoftware?

Zunehmender Trend hin zu cloudbasierten, datengesteuerten und integrierten Immobiliensoftwareplattformen

- Der Markt für Immobiliensoftware verzeichnet eine starke Akzeptanz cloudnativer, skalierbarer und abonnementbasierter Plattformen, die Immobilienverwaltung, Vermietung, Bewertung, Vermögensverwaltung und Immobilienanalysen unterstützen.

- Anbieter integrieren zunehmend KI, Big-Data-Analysen und Automatisierung, um vorausschauende Preisgestaltung, Bedarfsprognosen für Mieter, Portfoliooptimierung und Echtzeit-Leistungsüberwachung zu ermöglichen.

- Die wachsende Nachfrage nach Komplettlösungen, die CRM-, ERP-, Buchhaltungs-, Facility-Management- und Marketing-Tools integrieren, beschleunigt deren Einführung in Wohn-, Gewerbe- und Industrieimmobilien.

- Beispielsweise erweitern Unternehmen wie Yardi, MRI Software, RealPage, CoStar und Trimble ihre Plattformen um KI-gestützte Erkenntnisse, Cloud-Bereitstellung und fortschrittliche Berichtsfunktionen.

- Die zunehmende Nutzung von Fernverwaltung, digitaler Vermietung und virtuellen Immobilienbesichtigungen beschleunigt den Wandel hin zu zentralisierter, cloudbasierter Immobiliensoftware.

- Da Immobilienprozesse zunehmend datenintensiver und kundenorientierter werden, bleibt Immobiliensoftware unerlässlich für operative Effizienz, Entscheidungsfindung und Portfoliotransparenz.

Was sind die wichtigsten Triebkräfte des Immobiliensoftwaremarktes?

- Die steigende Nachfrage nach betrieblicher Effizienz, Kostenoptimierung und zentralisierter Immobiliendatenverwaltung für Immobilienportfolios treibt die Softwareakzeptanz voran.

- Beispielsweise erweiterten führende Anbieter wie MRI Software, Yardi und RealPage in den Jahren 2024–2025 ihre KI-gestützten Analyse-, Automatisierungs- und cloudbasierten Immobilienverwaltungsfunktionen.

- Die zunehmende Verbreitung von intelligenten Gebäuden, IoT-fähigen Anlagen und digitalen Mieterbeteiligungsplattformen steigert die Nachfrage in Nordamerika, Europa und im asiatisch-pazifischen Raum.

- Fortschritte in den Bereichen Cloud Computing, mobile Anwendungen, Datenvisualisierung und API-basierte Integrationen haben Skalierbarkeit, Zugänglichkeit und Echtzeit-Einblicke verbessert.

- Die zunehmende Fokussierung auf Compliance, Nachhaltigkeitsberichterstattung, ESG-Tracking und Portfolio-Performance-Optimierung schafft eine anhaltende Nachfrage bei gewerblichen und unternehmensweiten Immobilieneigentümern.

- Unterstützt durch steigende Investitionen in PropTech-Innovationen und digitale Transformation wird für den Markt für Immobiliensoftware ein stetiges langfristiges Wachstum erwartet.

Welcher Faktor bremst das Wachstum des Immobiliensoftwaremarktes?

- Hohe Implementierungs- und Abonnementkosten fortschrittlicher Immobilienplattformen für Unternehmen schränken die Akzeptanz bei kleinen Immobilieneigentümern und mittelständischen Unternehmen ein.

- Beispielsweise erhöhte die Integrationskomplexität mit bestehenden Buchhaltungs-, ERP- und Facility-Management-Systemen im Zeitraum 2024–2025 die Implementierungszeit und die Kosten.

- Die Komplexität bei der Verwaltung von Datenmigration, Systemanpassung und Benutzerschulungen stellt insbesondere für traditionelle Immobilienbetreiber eine Hürde für die Akzeptanz dar.

- Begrenzte digitale Reife und mangelndes Bewusstsein in Schwellenländern verlangsamen die Einführung fortschrittlicher Immobiliensoftwarelösungen

- Der Wettbewerb durch eigenständige Immobilienverwaltungstools, Buchhaltungssoftware und hauseigene Systeme erzeugt Preisdruck und Marktfragmentierung.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich die Anbieter auf modulare Preismodelle, verbesserte Benutzerfreundlichkeit, Cloud-Bereitstellung und KI-gestützte Automatisierung, um die weltweite Akzeptanz von Immobiliensoftwarelösungen zu steigern.

Wie ist der Markt für Immobiliensoftware segmentiert?

Der Markt ist nach Anwendung und Produkt segmentiert .

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für Immobiliensoftware in kleine, mittlere und große Unternehmen unterteilt. Das Segment der großen Unternehmen dominierte den Markt mit einem Anteil von 44,8 % im Jahr 2025. Dies ist auf den weitverbreiteten Einsatz von Immobiliensoftware in großen Gewerbeimmobilienportfolios, bei Hausverwaltungen, REITs und multinationalen Konzernen zurückzuführen. Große Unternehmen setzen auf fortschrittliche Plattformen für die zentrale Vermögensverwaltung, die Mietvertragsverwaltung, das Finanzreporting, die Einhaltung von Vorschriften und die Portfoliooptimierung über geografisch verteilte Objekte hinweg. Die Integration mit ERP-, Buchhaltungs- und Analysetools verstärkt die Akzeptanz in diesem Segment zusätzlich.

Das Segment der mittelständischen Unternehmen wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, begünstigt durch die zunehmende Digitalisierung mittelständischer Immobilienbesitzer und -entwickler. Die steigende Verfügbarkeit cloudbasierter, modularer und kostengünstiger Lösungen ermöglicht es mittelständischen Unternehmen, ihre betriebliche Effizienz, die Mieterbindung und datengestützte Entscheidungsfindung ohne hohe Vorabinvestitionen zu verbessern.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt für Immobiliensoftware in ERP, Property-Management-Systeme (PMS), CRM und Sonstige unterteilt. Das Segment der Property-Management-Systeme (PMS) dominierte den Markt mit einem Anteil von 41,6 % im Jahr 2025, da PMS-Lösungen weit verbreitet für die Mietvertragsverwaltung, den Mieteinzug, die Instandhaltungsplanung, die Mieterkommunikation und das operative Reporting eingesetzt werden. Immobilieneigentümer und -verwalter nutzen zunehmend PMS-Plattformen, um den täglichen Betrieb zu optimieren, das Mietererlebnis zu verbessern und die Transparenz ihres Portfolios an Wohn- und Gewerbeimmobilien zu erhöhen.

Das ERP-Segment wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung ist die steigende Nachfrage nach integriertem Finanzmanagement, Beschaffung, Compliance und unternehmensweitem Reporting. Der zunehmende Fokus auf zentralisiertes Datenmanagement, Skalierbarkeit und die Integration mit Analyse- und ESG-Reporting-Tools beschleunigt die ERP-Einführung, insbesondere bei großen Immobilienunternehmen und institutionellen Anlegern.

Welche Region hält den größten Anteil am Markt für Immobiliensoftware?

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,55 % den Markt für Immobiliensoftware. Treiber dieses Erfolgs waren die frühe Einführung von PropTech-Lösungen, eine starke digitale Infrastruktur und die weitverbreitete Nutzung von Softwareplattformen für Immobilienverwaltung, Vermietung, Bewertung und Immobilienanalyse in den USA und Kanada. Die hohe Verbreitung cloudbasierter Plattformen, die Integration von ERP-Systemen und datengestützte Entscheidungsfindung sichern weiterhin die Marktführerschaft in den Segmenten Gewerbe-, Wohn- und Industrieimmobilien.

- Führende Unternehmen in Nordamerika optimieren ihre Immobiliensoftware durch KI-gestützte Analysen, Automatisierung, prädiktive Erkenntnisse und Cloud-native Architekturen und stärken so den technologischen Vorsprung der Region. Kontinuierliche Investitionen in intelligente Gebäude, ESG-Compliance und digitales Immobilienmanagement fördern das langfristige Wachstum zusätzlich.

- Die starke Präsenz globaler Anbieter, hohe IT-Ausgaben und reife Immobilienmärkte festigen die dominante Position Nordamerikas.

Einblick in den US-amerikanischen Immobiliensoftwaremarkt

Die USA sind der größte Marktteilnehmer in Nordamerika, was auf die weitverbreitete Nutzung von Immobiliensoftware bei Gewerbeimmobilienbesitzern, REITs, Hausverwaltungen und Maklerfirmen zurückzuführen ist. Die steigende Nachfrage nach Portfoliooptimierung, Mietvertragsautomatisierung, Finanztransparenz und Mietermanagement treibt die Softwareeinführung weiter voran. Die starke Präsenz führender PropTech-Anbieter und die hohe Cloud-Nutzung beschleunigen das Marktwachstum.

Einblick in den kanadischen Immobiliensoftwaremarkt

Kanada trägt maßgeblich zum regionalen Wachstum bei, das durch die zunehmende Digitalisierung im Gewerbe- und Wohnimmobilienbereich angetrieben wird. Immobilieneigentümer und Organisationen des öffentlichen Sektors setzen vermehrt auf Softwarelösungen, um die Anlagenverfolgung, die Einhaltung von Vorschriften und die betriebliche Effizienz zu verbessern. Förderliche regulatorische Rahmenbedingungen und die wachsende Nutzung von Cloud-Lösungen stärken die Marktakzeptanz.

Immobiliensoftwaremarkt im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,21 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die rasante Urbanisierung, die zunehmende Bautätigkeit und die steigende Nutzung cloudbasierter Immobilienplattformen in China, Japan, Indien, Südkorea und Südostasien. Die wachsende Nachfrage nach zentralisierten Immobiliendaten, Portfolio-Transparenz und digitalen Leasinglösungen beschleunigt die Einführung dieser Technologien in der gesamten Region.

Einblick in den chinesischen Markt für Immobiliensoftware

China ist aufgrund großflächiger Gewerbe- und Wohnbauprojekte sowie der zunehmenden Nutzung digitaler Immobilienverwaltungsplattformen führend auf dem asiatisch-pazifischen Markt. Staatliche Smart-City-Initiativen und die steigende Nachfrage nach Portfolioanalysen unterstützen das anhaltende Wachstum.

Einblick in den japanischen Immobiliensoftwaremarkt

Japan verzeichnet ein stetiges Wachstum, das auf gesättigte Immobilienmärkte, einen starken Fokus auf betriebliche Effizienz und den zunehmenden Einsatz von Software für Asset Management und Compliance zurückzuführen ist. Die Akzeptanz wird durch Initiativen zur Modernisierung von Unternehmen unterstützt.

Einblick in den indischen Immobiliensoftwaremarkt

Indien entwickelt sich aufgrund der rasanten Stadtentwicklung, zunehmender PropTech-Investitionen und der steigenden Nutzung cloudbasierter Immobilienverwaltungslösungen durch Bauträger und KMU zu einem Wachstumsmarkt.

Einblick in den südkoreanischen Immobiliensoftwaremarkt

Südkorea leistet einen stetigen Beitrag, unterstützt durch eine fortschrittliche digitale Infrastruktur, Initiativen für intelligente Gebäude und eine steigende Nachfrage nach integrierten Immobilienmanagementplattformen im gewerblichen und privaten Sektor.

Welche sind die führenden Unternehmen auf dem Markt für Immobiliensoftware?

Die Immobiliensoftwarebranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Microsoft Corporation (USA)

- Trimble Inc (USA)

- Yardi Systems, Inc. (USA)

- MRI Software LLC (USA)

- CoStar Realty Information Inc (USA)

- Accruent (US)

- Altus Group Limited (Kanada)

- RealPage, Inc (USA)

- SMR Group (Deutschland)

- Propertybase (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Immobiliensoftware?

- Im April 2024 gab CoStar die Übernahme von Matterport bekannt, einem Entwickler von 3D-Erfassungstechnologie für fotorealistische digitale Zwillinge und virtuelle Immobilienrundgänge. Die Transaktion erfolgte in bar und in Aktien zu einem Preis von 5,50 USD pro Aktie. Basierend auf dem Aktienkurs der CoStar Group vom 19. April 2024 entsprach dies einem Eigenkapitalwert von rund 2,1 Milliarden USD und einem Unternehmenswert von etwa 1,6 Milliarden USD. Dadurch stärkte CoStar seine Position im Bereich digitaler Immobilieninformationen und -visualisierung.

- Im September 2023 erweiterte AppFolio seine cloudbasierte Immobilien-Business-Management-Plattform durch die Integration generativer KI-Funktionen und die Einführung neuer Zahlungsoptionen, darunter die Einführung von Realm-X, einer dialogorientierten KI-Schnittstelle, die speziell für Immobilienverwalter entwickelt wurde und die betriebliche Effizienz und das Benutzerengagement in den Arbeitsabläufen der Immobilienverwaltung verbessert.

- Im Juli 2023 erwarb Entrata, Inc. Rent Dynamics, einen Anbieter von Lösungen für die Mietabrechnung und das finanzielle Wohlbefinden von Mietern. Dadurch konnte Entrata sein Dienstleistungsangebot erweitern und seine Position im Immobilienverwaltungsmarkt durch verbesserte Finanztransparenz und mieterorientierte Tools stärken.

- Im April 2023 brachte Inhabit ResidentIQ auf den Markt, eine umfassende Softwareplattform für die Immobilienverwaltung von Wohnimmobilien. Sie vereint Zahlungen, Versicherungen, Mieterbetreuung, Bonitätsprüfung und sichere Abläufe in einem einzigen System, vereinfacht so die Prozesse der Immobilienverwaltung und verbessert die Benutzerfreundlichkeit.

- Im Januar 2023 stellte Union, ein Anbieter von Immobilienverwaltungssoftware, eine zentrale Leasing-Software- und Supportlösung vor, die die organisierte Fernverwaltung von Mehrfamilienhausanlagen ermöglicht und die operative Kontrolle und Flexibilität für Immobilienverwalter verbessert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.