Global Release Liner Market

Marktgröße in Milliarden USD

CAGR :

%

USD

17.80 Billion

USD

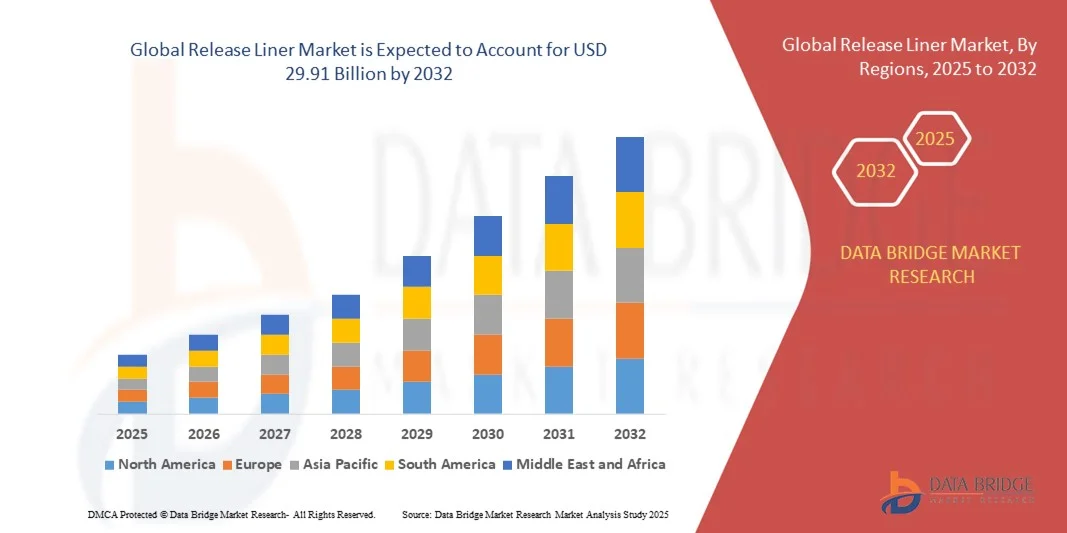

29.91 Billion

2024

2032

USD

17.80 Billion

USD

29.91 Billion

2024

2032

| 2025 –2032 | |

| USD 17.80 Billion | |

| USD 29.91 Billion | |

| % | |

|

Globale Marktsegmentierung für Release Liner nach Substrat (papierbasiert und filmbasiert), Etikettiertechnologie (druckempfindlich, mit Klebstoff aufgetragen, Schrumpfschlauch, Stretchschlauch, In-Mould und andere), Materialtyp (Silikon und Nicht-Silikon), Druckverfahren (Flexodruck, Offsetdruck, Tiefdruck, Sieb- und Digitaldruck und andere), Anwendung (Lebensmittel und Getränke, Medizin und Pharmazeutika, Kosmetik und Körperpflege, Automobil, Elektronik, Bauwesen, Etiketten und Klebebänder, Luftfahrt, Marine und andere) – Branchentrends und Prognose bis 2032

Release Liner Marktgröße

- Der globale Markt für Release Liner wird im Jahr 2024 auf 17,80 Milliarden US-Dollar geschätzt und soll bis 2032 29,91 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,7 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach Haftklebstoffen in Branchen wie Verpackungen, Etiketten und Klebebändern vorangetrieben, die für eine effiziente Anwendung stark auf Trennfolien angewiesen sind.

- Die zunehmende Verwendung umweltfreundlicher und recycelbarer Trägermaterialien treibt die Marktexpansion weiter voran, da Hersteller und Endverbraucher auf Nachhaltigkeit und die Reduzierung der Umweltbelastung achten.

Release Liner Marktanalyse

- Trennfolien werden häufig in Haftklebstoffen, Etiketten, Klebebändern, flexiblen Verpackungen und medizinischen Anwendungen verwendet. Sie bilden eine Schutzschicht, die die Produktintegrität und Benutzerfreundlichkeit gewährleistet.

- Das Wachstum wird durch die zunehmende Verwendung selbstklebender Etiketten und Bänder in der Verpackungsindustrie sowie durch Innovationen bei silikonbeschichteten Trägermaterialien vorangetrieben, die eine verbesserte Trennleistung und Recyclingfähigkeit bieten.

- Der asiatisch-pazifische Raum dominierte den Markt für Trennpapiere mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die schnelle Industrialisierung, wachsende Verpackungs-, Etikettier- und Medizinsektoren sowie die zunehmende Einführung fortschrittlicher Klebstofftechnologien

- In der Region Nordamerika wird das höchste Wachstum auf dem globalen Markt für Trennfolien erwartet , angetrieben durch die steigende Nachfrage nach Hochleistungsfolien, das Wachstum bei medizinischen und pharmazeutischen Anwendungen und das zunehmende Bewusstsein für nachhaltige Verpackungslösungen.

- Das papierbasierte Segment hatte im Jahr 2024 den größten Marktanteil, was auf seine Kosteneffizienz, Recyclingfähigkeit und die weit verbreitete Verwendung in der Klebeband-, Etiketten- und Verpackungsindustrie zurückzuführen ist. Papierbasierte Trägermaterialien werden besonders aufgrund ihrer einfachen Handhabung, Kompatibilität mit verschiedenen Klebstoffen und Eignung für Hochgeschwindigkeits-Herstellungsprozesse bevorzugt.

Berichtsumfang und Release Liner-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Release Liner |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Release Liner Markttrends

Zunehmende Verbreitung von Haftklebstoffen

Der zunehmende Einsatz von Haftklebstoffen in Branchen wie Verpackungen, Klebebändern und Etiketten verändert den Markt für Trennfolien. Er ermöglicht eine einfachere Anwendung, verbesserten Produktschutz und eine höhere Betriebseffizienz. Diese Folien ermöglichen eine präzise Platzierung und Abziehbarkeit, reduzieren Materialverschwendung und steigern die Produktivität. Gleichzeitig unterstützen sie automatisierte Hochgeschwindigkeitsfertigungslinien und eine gleichbleibende Produktqualität.

Die Nachfrage nach Trennfolien für flexible Verpackungen und Spezialetiketten beschleunigt die Einführung von silikonbeschichteten und polymerbasierten Trägerfolien. Diese Lösungen bieten hervorragende Trenneigenschaften, Haltbarkeit und Kompatibilität mit modernen Klebstoffformulierungen. Sie gewährleisten eine gleichbleibende Leistung in allen Anwendungen und helfen Herstellern, strenge Produktsicherheits- und Leistungsstandards zu erfüllen.

Innovationen bei umweltfreundlichen und recycelbaren Trägermaterialien machen moderne Trägermaterialien für Hersteller attraktiver, die Nachhaltigkeitsziele erreichen wollen. Der Einsatz recycelbarer Substrate und Beschichtungen reduziert die Umweltbelastung bei gleichbleibend hoher Qualität und trägt dem zunehmenden regulatorischen Druck und der Verbrauchernachfrage nach umweltfreundlichen Verpackungen Rechnung.

So führten beispielsweise im Jahr 2023 mehrere Verpackungsunternehmen in Nordamerika silikonbeschichtete, recycelbare Trägermaterialien für selbstklebende Etiketten ein. Dadurch verbesserten sie die Betriebseffizienz, reduzierten Materialabfälle und unterstützten Nachhaltigkeitsinitiativen. Gleichzeitig verbesserten sie das Markenimage und die Einhaltung von Umweltvorschriften.

Während die Nutzung moderner Trennfolien zunimmt, hängt die Marktexpansion von kontinuierlicher Materialinnovation, Kosteneffizienz und der Einhaltung von Umweltvorschriften ab. Hersteller müssen sich auf die Entwicklung leistungsstarker und nachhaltiger Trennfolien konzentrieren, um diese Nachfrage optimal zu bedienen und sich gleichzeitig an die sich entwickelnden Anforderungen von Industrie und Verbrauchern anzupassen.

Marktdynamik für Release Liner

Treiber

Steigende Nachfrage in der Verpackungs-, Etikettier- und Medizinbranche

Die steigende Nachfrage nach effizienten, zuverlässigen und einfach anzuwendenden Klebstoffen für Verpackungen, Etiketten und medizinische Anwendungen treibt die Nutzung von Trennfolien voran. Branchen benötigen Folien, die eine gleichbleibende Trennleistung bieten, empfindliche Oberflächen schützen und automatisierte Produktionsprozesse unterstützen, um reibungslose Arbeitsabläufe und reduzierte Produktionsausfallzeiten zu gewährleisten.

Hersteller investieren in fortschrittliche Silikonbeschichtungen, Polymerliner und umweltfreundliche Substrate, um Funktionalität, Haltbarkeit und Recyclingfähigkeit der Liner zu verbessern. Diese Verbesserungen tragen dazu bei, die Betriebskosten zu senken und die Prozesseffizienz in allen Anwendungen zu verbessern. Gleichzeitig ermöglichen sie die Anpassung an spezielle Branchenanforderungen und Klebstoffformulierungen.

Staatliche Vorschriften und Industriestandards zur Förderung von Nachhaltigkeit und Materialeffizienz treiben die Nachfrage nach recycelbaren und biobasierten Trägermaterialien weiter an. Unternehmen erhalten Anreize, umweltfreundlichere Alternativen zu nutzen, um ihren CO2-Fußabdruck zu reduzieren und Umweltauflagen einzuhalten. Dies stärkt auch die Marktposition und das Verbrauchervertrauen.

So integrierten beispielsweise im Jahr 2022 mehrere europäische Verpackungshersteller biologisch abbaubare Trennfolien in ihre Klebebandproduktion. Dadurch verbesserten sie die Recyclingfähigkeit, steigerten die Nachhaltigkeitsqualität der Marke und zogen umweltbewusste Verbraucher an, während gleichzeitig die Produktleistung und Betriebseffizienz erhalten blieben.

Trotz steigender Nachfrage bleiben kontinuierliche Innovation, gleichbleibende Qualität und Kostenoptimierung entscheidend, um Wachstum zu sichern und die vielfältigen Branchenanforderungen zu erfüllen. Die Beteiligten müssen zudem in Forschung und Entwicklung investieren, um Liner der nächsten Generation zu entwickeln, die Umweltfreundlichkeit, Funktionalität und Erschwinglichkeit in Einklang bringen.

Einschränkung/Herausforderung

Hohe Materialkosten und verarbeitungstechnische Herausforderungen

Die relativ hohen Kosten für Silikonbeschichtungen, Spezialpolymere und hochentwickelte Liner-Substrate schränken den Einsatz in preissensiblen Anwendungen ein. Für Kleinserienhersteller oder Hersteller von Produkten mit geringer Marge kann es schwierig sein, Hochleistungsliner ohne Kostensteigerung zu integrieren, was die Wettbewerbsfähigkeit in Schwellenländern beeinträchtigt.

Die Verarbeitung von Trennfolien erfordert spezielle Geräte, präzise Beschichtungstechnologie und technisches Know-how, um eine gleichmäßige Leistung zu gewährleisten. Mangelndes geschultes Personal und eingeschränkte Infrastruktur können die Einführung behindern, insbesondere in Schwellenländern, was zu betrieblichen Ineffizienzen und einer verringerten Skalierbarkeit der Produktion führt.

Störungen in der Lieferkette, einschließlich der begrenzten Verfügbarkeit hochreiner Rohstoffe und Beschichtungsmittel, können die Produktionskontinuität und die Preisstabilität beeinträchtigen. Dies beeinträchtigt die Fähigkeit der Hersteller, die wachsende Nachfrage effizient zu bedienen, verlängert die Lieferzeiten und kann die allgemeine Marktreaktionsfähigkeit beeinträchtigen.

So meldeten beispielsweise im Jahr 2023 mehrere Klebebandhersteller in Asien Verzögerungen bei der Versorgung mit Trägermaterial aufgrund von Rohstoffknappheit, was sich auf die Produktionspläne auswirkte und die Betriebskosten erhöhte, während gleichzeitig Lieferverpflichtungen und die Kundenzufriedenheit beeinträchtigt wurden.

Während sich die Release-Liner-Technologien ständig weiterentwickeln, ist es unerlässlich, Kosten, Verarbeitungskomplexität und Lieferkettenbeschränkungen zu berücksichtigen. Marktteilnehmer müssen sich auf skalierbare Produktionsmethoden, technische Schulungen und strategische Beschaffung konzentrieren, um langfristiges Marktwachstum zu gewährleisten und gleichzeitig hohe Leistungsstandards mit Erschwinglichkeit und Nachhaltigkeit in Einklang zu bringen.

Release Liner Marktumfang

Der Markt ist nach Substrat, Etikettiertechnologie, Materialtyp, Druckverfahren und Anwendung segmentiert.

- Nach Substrat

Der Markt für Trennfolien wird je nach Substrat in papierbasierte und folienbasierte Trägermaterialien unterteilt. Das papierbasierte Segment hatte im Jahr 2024 den größten Marktanteil, was auf seine Kosteneffizienz, Recyclingfähigkeit und die weite Verbreitung in der Klebeband-, Etiketten- und Verpackungsindustrie zurückzuführen ist. Papierbasierte Trägermaterialien werden besonders aufgrund ihrer einfachen Handhabung, Kompatibilität mit verschiedenen Klebstoffen und Eignung für Hochgeschwindigkeits-Herstellungsprozesse bevorzugt.

Das Segment der Folien wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, was auf die überlegene Haltbarkeit, Flexibilität sowie Feuchtigkeits- und Chemikalienbeständigkeit zurückzuführen ist. Folienbasierte Liner werden häufig in Hochleistungsanwendungen eingesetzt, darunter Spezialklebstoffe, Medizinprodukte und elektronische Komponenten, bei denen eine gleichmäßige Ablösung und Zuverlässigkeit entscheidend sind.

- Von Labelling Technology

Basierend auf der Etikettiertechnologie ist der Markt für Trennfolien in Haftfolien, Klebefolien, Schrumpffolien, Stretchfolien, In-Mould-Folien und andere unterteilt. Das Segment Haftfolien hatte im Jahr 2024 den größten Marktanteil aufgrund seiner Benutzerfreundlichkeit, der breiten industriellen Akzeptanz und der Kompatibilität mit automatisierten Etikettiersystemen. Haftfolien ermöglichen eine präzise Platzierung und starke Haftung und unterstützen gleichzeitig die Hochgeschwindigkeitsfertigung.

Das Segment der geklebten Etiketten wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, getrieben durch die steigende Nachfrage nach Spezialverpackungen und dekorativen Etiketten. Klebefolien bieten hervorragende Haftung, Anpassbarkeit und Haltbarkeit für Anwendungen, die langlebige Etiketten erfordern, insbesondere bei hochwertigen Konsumgütern und Industrieprodukten.

- Nach Materialtyp

Der Markt für Trennfolien ist nach Materialtyp in Silikon und Nicht-Silikon unterteilt. Das Silikonsegment hatte im Jahr 2024 aufgrund seiner hervorragenden Trenneigenschaften, seiner chemischen Beständigkeit und seiner Eignung für verschiedene industrielle Anwendungen den größten Marktanteil. Silikonbeschichtete Folien werden aufgrund ihrer Zuverlässigkeit, Wiederverwendbarkeit und gleichbleibenden Leistung unter unterschiedlichen Bedingungen weithin bevorzugt.

Das Segment der silikonfreien Produkte wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, getrieben durch das zunehmende Bewusstsein für umweltfreundliche und kostengünstige Alternativen. Silikonfreie Liner, darunter polymere und biologisch abbaubare Beschichtungen, gewinnen bei nachhaltigen Verpackungs- und Etikettieranwendungen an Bedeutung und unterstützen die Bemühungen der Branche, die Umweltbelastung zu reduzieren.

- Nach Druckverfahren

Der Markt für Trennpapiere ist je nach Druckverfahren in Flexodruck, Offsetdruck, Tiefdruck, Siebdruck, Digitaldruck und weitere Druckverfahren unterteilt. Das Flexodrucksegment hatte im Jahr 2024 den größten Marktanteil, was auf seine Effizienz, die niedrigen Betriebskosten und die Fähigkeit zurückzuführen ist, große Mengen mit hoher Qualität zu produzieren. Flexodruck wird häufig in der Lebensmittel- und Getränkeindustrie sowie bei der Etikettenherstellung eingesetzt.

Der Digitaldruck wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach kundenspezifischen Etiketten in Kleinserien und auf Abruf. Der Digitaldruck bietet hochauflösende Ergebnisse, schnellere Durchlaufzeiten und minimalen Materialabfall und eignet sich daher ideal für Premium- und Nischen-Etikettenanwendungen.

- Nach Anwendung

Der Markt für Trennfolien ist nach Anwendung in die Bereiche Lebensmittel und Getränke, Medizin und Pharmazeutika, Kosmetik und Körperpflege, Automobil, Elektronik, Bauwesen, Etiketten und Klebebänder, Luftfahrt, Schifffahrt und andere unterteilt. Das Segment Lebensmittel und Getränke hatte im Jahr 2024 den größten Marktanteil, getrieben durch die wachsende Nachfrage nach verpackten und verarbeiteten Lebensmitteln, bei denen Trennfolien eine Schlüsselrolle für den Produktschutz und die Verlängerung der Haltbarkeit spielen.

Der Medizin- und Pharmasektor wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Heftpflastern, medizinischen Klebebändern und pharmazeutischen Etiketten. Hochwertige Trennfolien sind in medizinischen Anwendungen entscheidend, um Präzision, Hygiene und zuverlässige Leistung zu gewährleisten und so die Patientensicherheit und die Einhaltung gesetzlicher Vorschriften zu unterstützen.

Regionale Analyse des Release Liner-Marktes

- Der asiatisch-pazifische Raum dominierte den Markt für Trennpapiere mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die schnelle Industrialisierung, wachsende Verpackungs-, Etikettier- und Medizinsektoren sowie die zunehmende Einführung fortschrittlicher Klebstofftechnologien

- Hersteller und Endverbraucher in der Region legen großen Wert auf Betriebseffizienz, konsistente Trennleistung und nachhaltige Liner-Lösungen, die eine breite Akzeptanz bei papier- und folienbasierten Substraten ermöglichen.

- Dieses Wachstum wird zusätzlich durch steigende verfügbare Einkommen, den Ausbau der industriellen Infrastruktur und staatliche Initiativen zur Förderung der Nachhaltigkeit unterstützt, wodurch sich der asiatisch-pazifische Raum als Schlüsselmarkt für kommerzielle und industrielle Anwendungen etabliert.

Markteinblick in China für Release Liner

Der chinesische Markt für Trennfolien erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch das schnelle Wachstum der Verpackungs-, Etikettier- und flexiblen Klebstoffindustrie. Starke inländische Produktionskapazitäten, eine hohe Nachfrage nach nachhaltigen und recycelbaren Trägerfolien sowie technologische Fortschritte bei Silikon- und Nicht-Silikonbeschichtungen treiben das Marktwachstum voran. Staatliche Unterstützung für umweltfreundliche Materialien fördert die Einführung in der Lebensmittel-, Pharma- und Konsumgüterindustrie zusätzlich.

Markteinblick in Japan für Release Liner

Der japanische Markt für Trennfolien wird aufgrund fortschrittlicher Verpackungstechnologien, Präzisionsfertigung und der hohen Akzeptanz von Haftklebstoffen von 2025 bis 2032 voraussichtlich stark wachsen. Umweltfreundliche und leistungsstarke Trennfolienlösungen finden zunehmend Anwendung in der Medizin-, Lebensmittel- und Elektronikindustrie. Der Fokus des Landes auf Innovation und Automatisierung fördert Effizienz- und Qualitätsverbesserungen in der Industrie.

Einblicke in den nordamerikanischen Release Liner-Markt

Der nordamerikanische Markt für Trägerfolien wird voraussichtlich zwischen 2025 und 2032 stark wachsen, angetrieben von der Nachfrage aus der Verpackungs-, Medizin- und Etikettierindustrie. Die hohe Akzeptanz umweltfreundlicher und recycelbarer Trägerfolien, fortschrittlicher Klebetechnologien und automatisierter Produktionsprozesse treiben das Marktwachstum voran. Die USA und Kanada legen weiterhin Wert auf nachhaltige Herstellungsverfahren und die Integration technologischer Technologien in Trägerfolienanwendungen.

Einblicke in den US-Release-Liner-Markt

Der US-Markt für Trennfolien wird voraussichtlich zwischen 2025 und 2032 stark wachsen, angetrieben durch die starke Nachfrage aus der Verpackungs-, Etikettier- und Medizinbranche. Die hohe Akzeptanz silikonbeschichteter und umweltfreundlicher Trägerfolien, fortschrittlicher Klebetechnologien und automatisierter Produktionsprozesse sind wichtige Wachstumsfaktoren. Nachhaltigkeitsinitiativen, technologische Innovationen und eine robuste industrielle Infrastruktur unterstützen zudem eine breite Marktakzeptanz in kommerziellen und industriellen Anwendungen.

Einblicke in den europäischen Release Liner-Markt

Der europäische Markt für Trägerfolien wird zwischen 2025 und 2032 voraussichtlich deutlich wachsen. Dies wird durch die zunehmende Automatisierung der Verpackung, Nachhaltigkeitsvorschriften und die Nachfrage nach speziellen Etikettierlösungen unterstützt. Die Verwendung biologisch abbaubarer und recycelbarer Trägerfolien nimmt in den Bereichen Lebensmittel und Getränke, Pharmazie und Körperpflege zu. Deutschland, Großbritannien und Frankreich tragen maßgeblich zum Marktwachstum bei und legen dabei Wert auf hochwertige Produktion und technologische Innovation.

Einblicke in den britischen Release Liner-Markt

Der britische Markt für Trennfolien wird von 2025 bis 2032 voraussichtlich stark wachsen, angetrieben durch die steigende Nachfrage nach nachhaltigen Verpackungen und hochwertigen Etiketten. Die Verwendung silikonbeschichteter und umweltfreundlicher Trägerfolien in Klebeband-, Medizin- und Etikettenanwendungen nimmt zu. Eine starke industrielle Infrastruktur, technologisches Know-how und der Fokus auf Materialeffizienz treiben das Marktwachstum weiter voran.

Markteinblick für Release Liner in Deutschland

Der deutsche Markt für Release Liner wird von 2025 bis 2032 voraussichtlich ein starkes Wachstum verzeichnen, angetrieben durch fortschrittliche Beschichtungstechnologien, den zunehmenden Einsatz von Spezialklebstoffen und die Nutzung nachhaltiger Substrate. Industrielle Automatisierung, der Fokus auf Umweltschutz und die hohe Nachfrage aus den Bereichen Verpackung, Automobil, Elektronik und Medizin treiben Marktakzeptanz und Innovation voran.

Marktanteil von Release Liner

Die Release Liner-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

• 3M (USA)

• Saint-Gobain (Frankreich)

• Loparex (Niederlande)

• Ahlstrom-Munksjö (Finnland)

• LINTEC Corporation (Japan)

• EMI Specialty Papers (Großbritannien)

• AVERY DENNISON CORPORATION (USA)

• UPM (Finnland)

• American Coated Products (USA)

• Mylan NV (Niederlande)

• Polyplex (Indien)

• Mondi (Österreich)

• Sappi (Südafrika)

• Gascogne Flexible (Frankreich)

• Schoeller Technocell GmbH & Co. KG (Deutschland)

• Itasa (Spanien)

• Tee Group Films (Italien)

• Cheever Specialty Paper & Film (USA)

• Eastman Chemical Company (USA)

Neueste Entwicklungen auf dem globalen Release Liner-Markt

- Im Februar 2024 brachte Loparex seine Bubble Liner-Technologie auf den Markt, die die Leistung von Trennfolien im Bauwesen verbessern soll. Die neue Technologie bietet rutschhemmende Eigenschaften für mehr Sicherheit und Handhabung sowie überlegene Temperatur- und Druckbeständigkeit und unterstützt so die Effizienz und Zuverlässigkeit industrieller Prozesse. Diese Innovation soll die Marktposition von Loparex stärken und die Einführung von Hochleistungsfolien im Bauwesen und verwandten Branchen vorantreiben.

- Im Oktober 2023 ging UPM Specialty Papers eine Partnerschaft mit Lohmann ein, um die Herausforderungen des Recyclings von Papierträgern in der Klebebandindustrie zu bewältigen. Die Zusammenarbeit konzentriert sich auf die Förderung von Kreislaufwirtschaft und Nachhaltigkeit mit dem Ziel, die Umweltbelastung zu reduzieren und gleichzeitig die Produktqualität zu erhalten. Diese Partnerschaft dürfte die breitere Nutzung recycelbarer Trägerlösungen in Verpackungs- und Klebstoffanwendungen fördern.

- Im Juni 2023 führte Ahlstrom Acti-V Industrial Liner für doppelseitige Haftklebebänder (PSA) ein. Durch die Verwendung von recycelten und ungebleichten Fasern bieten die Liner eine hohe Leistung und reduzieren gleichzeitig die Umweltbelastung. Dies fördert die Nachhaltigkeit in der Bandherstellung. Diese Entwicklung dürfte umweltbewusste Hersteller ansprechen und das Wachstum umweltfreundlicher Linerlösungen unterstützen.

- Im Mai 2023 entwickelte Mondi gemeinsam mit Beiersdorf eine recycelbare Trägerfolie für die Wundpflasterserie GREEN & PROTECT. Die Trägerfolie besteht aus Silikon aus nicht-fossilen Rohstoffen und bietet damit eine nachhaltige Alternative für medizinische Anwendungen. Diese Initiative stärkt Mondis nachhaltiges Produktportfolio und fördert die Einführung umweltfreundlicher Trägerfolien im Gesundheits- und Körperpflegebereich.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.