Global Retinal Implant Market

Marktgröße in Milliarden USD

CAGR :

%

USD

47.40 Billion

USD

110.81 Billion

2025

2033

USD

47.40 Billion

USD

110.81 Billion

2025

2033

| 2026 –2033 | |

| USD 47.40 Billion | |

| USD 110.81 Billion | |

| % | |

|

Global Retinal Implant Market, Nach Produkttyp (Retina Implant Alpha AMS, Implantable Miniatures Telescope, Argus II und andere), Implantattyp (Epiretinalimplantate, Subretinalimplantate, Suprachoroidale Implantate und Optic Nerve Implantate), Indikation (Retinitis Pigmentosa, altersbedingte Macular Degeneration, Diabetische Retinopathie, Blindtitis Industrietrends und Prognosen bis 2033

Retinale ImplantationsmarktÜberblick

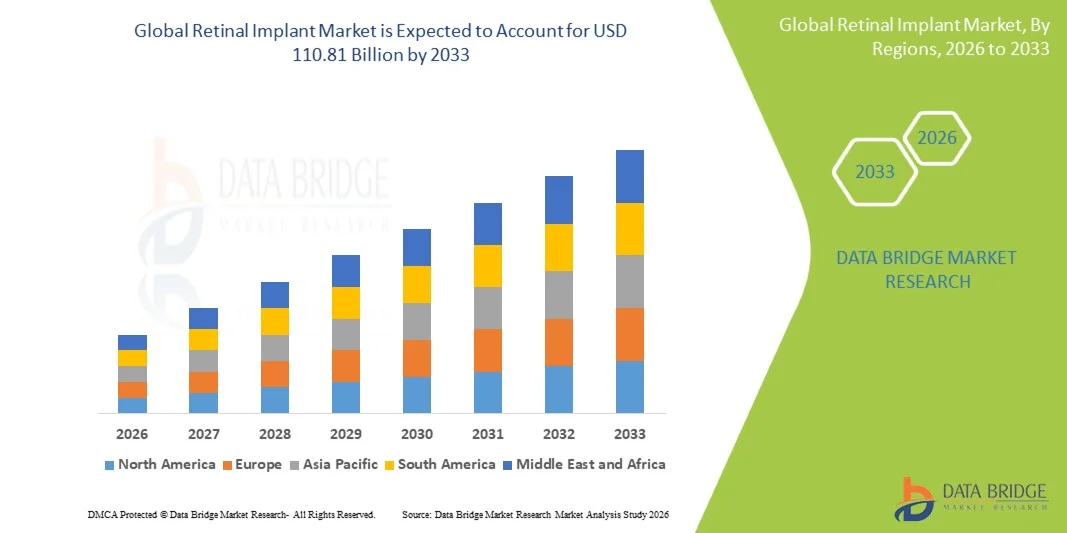

Der Retinal Implant Market wurde bei47,40 Mrd. USD im Jahr 2025und wird zu erreichen110,81 Mrd. USD bis 2033, in einemCAGR von 11,20% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die zunehmende Prävalenz von retinalen degenerativen Krankheiten, die steigende geriatrische Bevölkerung und schnelle Fortschritte in neuroprothetischen und bioelektronischen Vision-Restaurierungstechnologien verursacht wird.

Das zunehmende Auftreten von Bedingungen wie Retinitis pigmentosa und altersbedingter Makuladegeneration, kombiniert mit unvollkommenen klinischen Bedürfnissen in schweren Sehverlustfällen, ist eine ermutigende Annahme von retinalen Prothesen und implantierbaren Vision-Restaurierungssystemen. Kontinuierliche Verbesserungen in der Mikroelektronik, biokompatiblen Materialien und drahtlosen Netzhautstimulationstechnologien erhöhen die Geräteleistung und die Patientenergebnisse. Darüber hinaus beschleunigen zunehmende Investitionen in ophthalmische Forschung und regulatorische Unterstützung für bahnbrechende medizinische Geräte klinische Studien und die Kommerzialisierung von retinalen Implantaten der nächsten Generation.

Trends und Einblicke

- Nordamerika dominierte den Retinal Implantplant Market mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch fortgeschrittene ophthalmische Gesundheitsinfrastruktur, starke Rückerstattungsrahmen und frühzeitige Einführung von neuroprothetischen Vision Restaurationstechnologien.

- Das Segment Argus II führte den Markt mit einem Anteil von 42,6% im Jahr 2025, angetrieben durch seinen Status als eines der frühesten kommerziell zugelassenen retinalen Prothesensysteme für eine starke Sehverlustbehandlung.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 9,1% von 2026 bis 2033 sein, die durch steigende Prävalenz von retinalen Störungen, die Ausweitung der geriatrischen Bevölkerung, die Verbesserung der Gesundheitsinfrastruktur und den zunehmenden Zugang zu fortgeschrittenen ophthalmischen Behandlungen in Ländern wie China, Indien, Japan und Südkorea gefördert wird.

- Retina Implant Alpha AMS ist der am schnellsten wachsende Produkttyp, der eine CAGR von 10,8% registriert, was den Anstieg der Fortschritte in der subretinalen Stimulationstechnologie und verbesserte visuelle Auflösungsergebnisse widerspiegelt.

- Das Segment Epiretinalimplantate dominierte die Kategorie Implantattyp mit einem Umsatzanteil von 46,3 % im Jahr 2025, der durch die frühzeitige Vermarktung und den weit verbreiteten klinischen Einsatz von Geräten wie Argus II führte.

- Retinitis pigmentosa ergab 51,7% des Marktes, bevorzugt durch die primär zugelassene Angabe für die meisten retinalen Prothesensysteme.

- Das Segment der altersbedingten Makuladegeneration (AMD) ist die am schnellsten wachsende Indikationskategorie mit einem CAGR von 9,6%, angetrieben von der weltweit stark wachsenden älteren Bevölkerung.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 47,40 Milliarden

- Voraussichtlicher Marktwert (2033): USD 110,81 Billion

- Prognose CAGR (2026–2033): 11,20%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Retina Implant MarketSegment

|

Attribute |

Retinal Implantat SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Kortigten(US) ·Wissenschaftsgesellschaft(US) ·Pixium Vision(Frankreich) ·VisionCars Ophthalmische Technologien(US) ·Nano Retina(Israel) · Retina Implant AG (Deutschland) · Bionic Vision Technologies (Australien) · Monash Vision Group (Australien) · iBionics Inc. (Kanada) · Zweite Sicht Medizinprodukte (US) · Shanghai Artificial Vision Technology Co., Ltd. (China) · Shenzhen SiBionic Technology Co., Ltd. (China) · Kyoto University (Japan) · Universität Osaka (Japan) · Universität Stanford (USA) · Harvard Medical School (USA) · University College London (U.K.) · Universität Oxford (U.K.) · EPFL – Eidgenössisches Institut für Technologie (Schweiz) · Seoul National University Hospital (Südkorea) |

|

Marktmöglichkeiten |

· Entwicklung von hochauflösenden drahtlosen retinalen Implantaten der nächsten Generation · Erweiterung klinischer Anwendungen über Retinitis pigmentosa in altersbedingte Makuladegeneration · Wachsende Integration minimalinvasiver chirurgischer Techniken und biokompatibler Mikroelektrodenmaterialien |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Retina Implant Market Trends

Trend: Fortschritte in der Bioelectronic Vision Restoration Technologies

Retinale Implantatsysteme enthalten zunehmend hochdichte Mikroelektroden-Arrays, drahtlose Energieübertragung und Photovoltaik-Simulationstechnologien zur Verbesserung der visuellen Auflösung und Langzeitimplantatstabilität. Kontinuierlicher Fortschritt in der neuronalen Schnittstellentechnik ermöglicht eine genauere Stimulation von retinalen Ganglionszellen und verbessert die Bildwahrnehmungsqualität bei Patienten mit starkem Sehverlust. Forschungseinrichtungen und medizinische Geräteunternehmen konzentrieren sich auch auf miniaturisierte, vollständig implantierbare Systeme, die die chirurgische Komplexität reduzieren und den Patientenkomfort verbessern, während die AI-gestützte Bildvorverarbeitung die Echtzeit-Visualisierung von Signalen in Geräten der nächsten Generation verbessert. So werden zum Beispiel Photovoltaik-Retina-Implantate der PRIMA und fortschrittliche Subretinal-Mikrochip-Plattformen entwickelt, um die Wiederherstellung von drahtlosen Visionen zu verbessern.

Retina Implant Market Dynamics

Key Market Driver: Rising Prevalence of Degenerative Retinal Diseases and Aging Population

Die zunehmende globale Inzidenz von altersbedingter Makuladegeneration, Retinitispigmentosa und diabetische Retinopathie treibt die Nachfrage nach retinalen Implantatlösungen deutlich an, da herkömmliche Behandlungen eine begrenzte Wirksamkeit bei fortgeschrittenem Sehverlust bieten. Die weltweit wachsende geriatrische Bevölkerung beschleunigt den Patientenpool, der Vision Restaurierungstechnologien erfordert, insbesondere in entwickelten und aufstrebenden Gesundheitsmärkten. Healthcare-Systeme und Augenklinikzentren übernehmen zunehmend retinale Prothesen als letzte Option zur Behandlung der partiellen visuellen Funktion und zur Verbesserung der Patientenqualität. Zum Beispiel wurden Argus II und Alpha AMS Implantatsysteme bei Patienten mit starker Retinitispigmentosa klinisch genutzt, um die visuelle Grundwahrnehmung wiederherzustellen.

Schlüsselrückhaltung/Challenge: hohe Kosten, chirurgische Komplexität und eingeschränkte Zugänglichkeit

Eine große Zurückhaltung im Netzimplantatmarkt ist die extrem hohen Kosten für Geräte und chirurgische Verfahren in Verbindung mit der Komplexität der Implantation und postoperativen Rehabilitationsanforderungen. Diese Systeme erfordern hoch spezialisierte chirurgische Kompetenz, fortgeschrittene Krankenhausinfrastruktur und langfristige Patientenausbildung, die die Annahme begrenzt, um fortgeschrittene Gesundheitszentren auszuwählen. Darüber hinaus beschränkt sich die begrenzte Rückzahlungsdeckung in mehreren Ländern und die experimentelle Natur vieler Geräte auf die großräumige Kommerzialisierung und Zugänglichkeit von Patienten in Niedrig- und Mitteleinkommensregionen. Zum Beispiel erfordern Implantationsverfahren für Geräte wie Argus II eine mehrstufige Chirurgie und intensive Rehabilitation, was eine weitreichende Übernahme außerhalb spezialisierter ophthalmischer Zentren ermöglicht.

Key Market Opportunity: Erweiterung der Next-Generation Wireless und AI-Assisted Vision Restoration Systems

Die Integration von kabellosen retinalen Stimulationstechnologien, künstliche Intelligenz-basierte Bildverarbeitung und Cloud-verbundene neuroprothetische Plattformen bietet eine große Wachstumsmöglichkeit für den retinalen Implantatmarkt. Diese Fortschritte werden erwartet, um die visuelle Klarheit zu verbessern, eine Echtzeit-Adaptive Signalmodulation zu ermöglichen und die Abhängigkeit von sperriger externer Hardware zu reduzieren, wodurch der Patientenkomfort und die Benutzerfreundlichkeit erhöht werden. Die zunehmende Zusammenarbeit zwischen Biotech-Firmen, AI-Entwicklern und ophthalmischen Geräteherstellern beschleunigt die Innovation in vollständig implantierbaren, minimalinvasiven Retinaprothesen. So werden beispielsweise aufstrebende Photovoltaik-Implantatsysteme und AI-verstärkte Netzhautdekodierungsplattformen entwickelt, um natürlichere und adaptive Vision-Restaurierungsergebnisse zu ermöglichen.

Retinal Implant Market Scope

Der Netzimplantatmarkt wird auf Basis von Produkttyp, Implantattyp, Indikation und Endbenutzer segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Retininal Implant Market in Retina Implant Alpha AMS, Implantable Miniatur Telescope (IMT), Argus II und andere segmentiert. Das Segment Argus II dominierte den Markt mit dem höchsten Anteil von 42,6% im Jahr 2025, aufgrund seines Status als eines der frühesten kommerziell zugelassenen retinalen Prothesensysteme für eine starke Sehverlustbehandlung. Es wurde weit verbreitet in der klinischen Forschung und spezialisierten ophthalmischen Zentren für Patienten mit fortgeschrittener Retinitis pigmentosa. Starke klinische Validierung und langfristige Patientenergebnisse haben ihre Dominanz verstärkt. Die etablierten chirurgischen Protokolle des Systems und das globale Bewusstsein der Augenärzte tragen ebenfalls zur nachhaltigen Nutzung bei. Die Verfügbarkeit ist jedoch aufgrund von Unterbrechungen und Austauschen durch Technologien der nächsten Generation begrenzt. Dennoch hält seine Legacy Adoptionsbasis weiterhin Marktführerschaft in installierten Systemen.

Das Segment Retina Implant Alpha AMS wird voraussichtlich das schnellste Wachstum bei einem CAGR von 10,8% von 2026 bis 2033, angetrieben durch Fortschritte in der subretinalen Stimulationstechnologie und verbesserte visuelle Auflösung Ergebnisse. Es bietet eine bessere Biokompatibilität und eine natürliche Signalverarbeitung im Vergleich zu früheren Geräten. Die zunehmenden klinischen Studien in Europa und die Ausweitung der regulatorischen Zulassungen unterstützen die Adoption. Die Fähigkeit des Systems, die partielle funktionelle Vision bei niedrigen Lichtbedingungen wiederherzustellen, erhöht die Nachfrage weiter. Steigende Investitionen in die neuroprothetische Forschung der nächsten Generation beschleunigen die Produktentwicklung. Der zunehmende Fokus auf kabellose und minimalinvasive Implantationstechniken verstärkt auch seine Wachstumstrajektorie.

- Durch Implantat Typ

Auf Basis des Implantattyps wird der Retinal Implantatmarkt in Epiretinalimplantate, Subretinalimplantate, suprachoroidale Implantate und optische Nervenimplantate segmentiert. Das Epiretinalimplantatsegment dominierte den Markt mit einem Anteil von 46,3% im Jahr 2025, vor allem aufgrund der frühen Vermarktung und der weit verbreiteten klinischen Verwendung von Geräten wie Argus II. Diese Implantate sind auf der inneren Netzhautoberfläche positioniert, was eine direkte Stimulation von Netzhautganglionzellen zur visuellen Grundwahrnehmung ermöglicht. Die etablierten chirurgischen Eingriffe und die klinische Vertrautheit der Augenchirurgen haben eine breite Akzeptanz unterstützt. Starke historische Verwendung bei Retinitis pigmentosa Patienten hat die Dominanz verstärkt. Einschränkungen in der Bildauflösung und Abhängigkeit von externen Hardware beschränken jedoch die erweiterte Leistung. Trotz technologischer Entwicklung bleiben Epiretinalimplantate weltweit die am meisten klinisch eingesetzte Kategorie.

Das Subretinal-Implantate-Segment wird bei einem CAGR von 11,2% von 2026 bis 2033 am schnellsten wachsen, angetrieben durch eine überlegene anatomische Ausrichtung mit Photorezeptorschichten und eine verbesserte Sehtreue. Diese Implantate imitieren die natürliche retinale Verarbeitung enger, was zu einer verbesserten Bildwahrnehmung führt. Fortschritte in der Photovoltaik-Mikrochip-Technologie ermöglichen einen voll drahtlosen Betrieb. Intensive klinische Studien und regulatorische Zulassungen in Europa und Asien-Pazifik beschleunigen die Annahme. Die wachsende Nachfrage nach Vision Restaurationssystemen der nächsten Generation erhöht die Forschungsförderung. Das Segment profitiert auch von Innovationen in ultra-miniaturisierten Implantatdesigns und biokompatiblen Materialien.

- Indikation

Auf der Grundlage der Indikation wird der Retinitis pigmentosa, altersbedingte Makuladegeneration (AMD), diabetische Retinopathie, Blindheit und andere retinale degenerative Erkrankungen segmentiert. Das Segment Retinitis pigmentosa dominierte den Markt mit einem Anteil von 51,7% im Jahr 2025, da es die primär zugelassene Indikation für die meisten retinalen Prothesensysteme darstellt. Patienten mit fortgeschrittenem RP erleben eine starke Photorezeptor-Degeneration, wodurch sie ideale Kandidaten für die elektronische Vision Wiederherstellung. Gegründete klinische Studiengeschichte und regulatorische Zulassungen für RP-spezifische Geräte haben ihre Dominanz gestärkt. Hoher unmet medizinischer Bedarf in der Spätstadium-Krankheit unterstützt die Nachfrage weiter. Die kontinuierliche Erforschung genetischer Therapien in Kombination mit Implantaten erweitert die Behandlungswege. Die begrenzte Patientenpopulation im Vergleich zu AMD beschränkt jedoch eine langfristige Volumenerweiterung.

Das Segment der altersbedingten Makuladegeneration (AMD) wird von 2026 bis 2033 mit einem CAGR von 9,6% am schnellsten wachsen und wird weltweit von der rapide wachsenden älteren Bevölkerung angetrieben. AMD führt zu einem zentralen Visionsverlust und schafft eine starke Nachfrage nach unterstützenden visuellen Restaurationstechnologien. Fortschritte bei hochauflösenden Implantatsystemen verbessern die Eignung für AMD-Patienten. Die Ausweitung der klinischen Forschung auf hybride implantat-photovoltaische Systeme unterstützt die Adoption. Steigende Gesundheitsausgaben und verbesserte Diagnoseraten beschleunigen die Nachfrage weiter. Der zunehmende Fokus auf die Wiederherstellung der funktionellen Vision in alternden Populationen ist die Positionierung von AMD als wichtige zukünftige Wachstumsanzeige.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Retinal Implant Market in Krankenhäuser und Augenpflegezentren segmentiert. Das Segment Spitäler dominierte den Markt mit einem Anteil von 63,9% im Jahr 2025, aufgrund der Anforderungen an hochkomplexe chirurgische Implantationsverfahren und multidisziplinäre postoperative Versorgung. Krankenhäuser sind mit fortgeschrittener ophthalmischer chirurgischer Infrastruktur und ausgebildete retinale Spezialisten ausgestattet, so dass sie die primären Zentren für Implantationsverfahren. Die Verfügbarkeit von Rehabilitationsdienstleistungen und die Langzeit-Patienten-Überwachung stärkt ihre Dominanz weiter. Starke Referralnetze für schwere Sehverlustfälle tragen ebenfalls zu einem höheren Patientenzufluss bei. Allerdings begrenzen hohe Behandlungskosten und eingeschränkte Zugänglichkeit eine weit verbreitete Adoption außerhalb spezialisierter Zentren. Trotzdem bleiben Krankenhäuser weltweit der zentrale Drehpunkt für Retina-Implantat-Verfahren.

Das Segment Augenpflegezentren wird mit einem CAGR von 10,1% von 2026 bis 2033 am schnellsten wachsen, angetrieben durch die zunehmende Dezentralisierung der Augenpflege und die Erweiterung von spezialisierten Vision Restaurierungskliniken. Diese Zentren werden immer fähiger, fortschrittliche Diagnose und Nachsorge für Implantatpatienten zu behandeln. Steigende Investitionen in die ambulante ophthalmische Infrastruktur unterstützen das Wachstum. Das zunehmende Bewusstsein für Vision-Restaurierungstechnologien treibt Patientenbesuche in spezialisierten Kliniken voran. Partnerschaften zwischen Geräteherstellern und Eye Care-Netzwerken verbessern die Zugänglichkeit. Der zunehmende Fokus auf minimalinvasiven Verfahren und ambulanten Pflegemodellen beschleunigt die Adoption weiter.

Retina Implant Market Regionale Analyse

Nordamerika dominierte den Retinal Implantplant Market mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch fortgeschrittene ophthalmische Gesundheitsinfrastruktur, starke Rückerstattungsrahmen und frühzeitige Einführung von neuroprothetischen Vision Restaurationstechnologien. Die Region profitiert von hohen Gesundheitsausgaben, einer starken Präsenz führender Medizinprodukteunternehmen und günstigen Rückerstattungsrahmen für fortgeschrittene chirurgische Verfahren. Die zunehmende Prävalenz von retinalen degenerativen Erkrankungen und eine wachsende geriatrische Bevölkerung treiben die Nachfrage nach retinalen Implantatsystemen weiter. Die Präsenz von etablierten Augenheilungszentren und spezialisierten Vision Rehabilitationseinrichtungen verstärkt weiterhin die Marktführerschaft. Kontinuierliche Investitionen in AI-integrierte Vision-Restaurierungsgeräte und laufende klinische Studien unterstützen zudem die regionale Dominanz. Auch die zunehmende Übernahme der Subretinal- und Photovoltaik-Implantattechnologien der nächsten Generation beschleunigt die Markterweiterung in der Region.

US Retinale Implant Market Insight

Der US-amerikanische Netzhautimplantatmarkt zeigt ein stetiges Wachstum durch starke Investitionen in fortgeschrittene ophthalmische Forschung, zunehmende Prävalenz von retinalen degenerativen Erkrankungen und frühzeitige Einführung von neuroprothetischen Vision Restaurationstechnologien. Die etablierte Gesundheitsinfrastruktur des Landes sowie die Präsenz führender Medizinprodukteunternehmen und Forschungseinrichtungen treibt die Nachfrage nach Retinaimplantatsystemen. Die zunehmende Konzentration auf klinische Studien für Subretinal- und Photovoltaikimplantate der nächsten Generation beschleunigt die Innovation. Darüber hinaus unterstützen günstige Rückerstattungsrahmen und wachsendes Bewusstsein für Vision Restaurationslösungen den Patientenzugang und die Adoption. Die zunehmende Zusammenarbeit zwischen Biotech-Unternehmen und akademischen Zentren verstärkt weiterhin die Marktentwicklung in den USA.

Europe Retinal Implant Market Insight

Der europäische Netzhautimplantatmarkt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch starke klinische Forschungsaktivitäten, unterstützende regulatorische Wege und hohe Investitionen in neuroengineering-Technologien getrieben wird. Die Region profitiert von etablierten ophthalmologischen Netzwerken und aktiver Teilnahme an innovativen medizinischen Geräten. Die zunehmende Verwendung von retinalen Prothesen in klinischen Studien zur Retinitis pigmentosa und altersbedingten Makuladegeneration unterstützt die Markterweiterung. Darüber hinaus beschleunigt die starke Regierungsförderung für die bioelektronische Medizin und die Vision Restaurierung die technologische Weiterentwicklung. Die Präsenz führender akademischer Forschungsinstitute und Medtech-Unternehmen verstärkt Europas Position im globalen Markt.

U.K. Retinal Implant Market Insight

Der US-amerikanische Netzhautimplantatmarkt erlebt ein allmähliches Wachstum, unterstützt durch die zunehmende Einführung fortschrittlicher ophthalmischer Technologien und den starken Fokus auf die klinische Forschung in der Vision Restaurierung. Die wachsenden Investitionen in NHS-gestützte Augenheilkundedienste und akademische Forschungsprogramme tragen zur Marktentwicklung bei. Der Schwerpunkt des Landes auf der Frühdiagnose und der Behandlung von Retinaerkrankungen ist die Forderung nach innovativen implantierbaren Lösungen. Darüber hinaus fördert die Zusammenarbeit zwischen Universitäten, Biotech-Firmen und Gesundheitsdienstleistern die klinische Studientätigkeit. Die Sensibilisierung für die neuroprothetische Vision Wiederherstellung ist die Positionierung der USA als wichtiger Beitrag zum europäischen Marktwachstum.

Deutschland Retinal Implant Market Insight

Der deutsche Netzhautimplantatmarkt wächst durch starke medizinische Gerätefertigungskapazitäten, fortgeschrittene Forschungsinfrastruktur und zunehmendem Fokus auf neuroprothetische Innovation stetig. Das Land ist aktiv an der Entwicklung und klinischen Prüfung von Subretinalimplantat-Technologien beteiligt. Die starke Zusammenarbeit zwischen Ingenieurinstituten und ophthalmischen Forschungszentren unterstützt technologische Fortschritte. Die zunehmende Prävalenz altersbedingter Augenerkrankungen treibt die Nachfrage nach Vision-Restaurierungslösungen weiter voran. Darüber hinaus stärken die staatliche Unterstützung für medtech-Innovation und hochwertige Gesundheitsdienstleistungen die Rolle Deutschlands in der europäischen Retina-Implantatlandschaft.

Asia-Pacific Retinal Implant Market Insight

Der asiatisch-pazifische Netzhautimplantatmarkt soll ein rasches Wachstum erleben, das durch steigende Prävalenz von retinalen Störungen, die Ausweitung der geriatrischen Bevölkerung und die Verbesserung des Zugangs zur fortgeschrittenen Augenheilkunde verursacht wird. Die steigenden Investitionen in die Gesundheitsinfrastruktur und die zunehmende Einführung moderner medizinischer Technologien unterstützen die regionale Expansion. Länder wie China, Japan und Indien konzentrieren sich zunehmend auf klinische Forschungs- und Sensibilisierungsprogramme für die Behandlung von Sehbehinderten. Zudem beschleunigt die zunehmende Zusammenarbeit mit globalen medtech-Unternehmen den Technologietransfer und die Übernahme. Der wachsende Patientenpool der Region und die Verbesserung der Rückerstattungssysteme positionieren Asien-Pazifik weltweit als Wachstumsmarkt.

Japan Retinal Implant Market Insight

Der japanische Retina-Implantatmarkt zeigt ein konsequentes Wachstum aufgrund der starken Betonung auf fortgeschrittene Gesundheitsinnovation, alternde Bevölkerung und zunehmende Fälle von altersbedingter Makuladegeneration. Das hoch entwickelte Ökosystem der Medizintechnik unterstützt die Forschung in neuroprothetischen Vision-Restaurierungssystemen. Japanische Universitäten und Forschungsinstitute sind aktiv an der Entwicklung von retinalen Implantaten und klinischen Studien beteiligt. Darüber hinaus verbessert die Integration von Robotik, KI und Präzisionsmedizin in die Augenheilkunde die Behandlungsergebnisse. Die staatliche Unterstützung für regenerative Medizin und unterstützende Visionstechnologien verstärkt weiterhin das Marktwachstum in Japan.

China Retina Implant Market Insight

Der China-Retina-Implantatmarkt wächst rasant, angetrieben durch zunehmende Prävalenz von Retina-Erkrankungen, wachsende ältere Bevölkerung und steigende Investitionen in fortschrittliche Gesundheitstechnologien. Regierungsinitiativen zur Verbesserung der ophthalmischen Pflegeinfrastruktur und zur Förderung medizinischer Innovation unterstützen die Markterweiterung erheblich. Die zunehmende Beteiligung an der klinischen Forschung und der Zusammenarbeit mit globalen medtech-Unternehmen beschleunigen die Einführung von retinalen Implantattechnologien. Darüber hinaus ist das wachsende Bewusstsein für Vision-Restaurierungslösungen bei den Patienten eine Steigerung der Nachfrage. Schnelle Fortschritte in der Biotechnologie und AI-fähige Medizinprodukte positionieren China als einer der am schnellsten wachsenden Märkte weltweit.

Retina Implant Market Share

Die retinale Implantatindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Kortigent (US)

- Science Corporation (USA)

- Pixium Vision (Frankreich)

- VisionCare Ophthalmic Technologies (USA)

- Nano Retina (Israel)

- Retina Implant AG (Deutschland)

- Bionic Vision Technologies (Australien)

- Monash Vision Group (Australien)

- iBionics Inc. (Kanada)

- Zweite Sicht Medizinprodukte (US)

- Shanghai Artificial Vision Technology Co., Ltd. (China)

- Shenzhen SiBionic Technology Co., Ltd. (China)

- Kyoto University (Japan)

- Universität Osaka (Japan)

- Stanford University (USA)

- Harvard Medical School (USA)

- University College London (U.K.)

- University of Oxford (USA)

- EPFL – Eidgenössisches Institut für Technologie (Schweiz)

- Seoul National University Hospital (Südkorea)

Neueste Entwicklungen im Retina-Implantatmarkt

- Im Juni 2024 haben die Science Corporation und die wissenschaftlichen Partner die klinische Entwicklung von PRIMA-basierten Retina-Implantatsystemen der nächsten Generation weiter vorangetrieben, wobei sie sich auf die Verbesserung der visuellen Auflösung und die Ausweitung der Patientenberechtigung konzentrierten. Fortlaufende Studien zeigten verbesserte Bildverarbeitungsfunktionen durch verbesserte Stimulationsalgorithmen und verbesserte Implantathardware. Die Entwicklung spiegelt die Verschiebung in Richtung AI-gestützte, hochdichte Photovoltaik-Retininalimplantate für eine natürliche Vision Wiederherstellung wider. Es unterstreicht auch die zunehmende Integration der rechnerischen Visionsdekodierung in implantierbare ophthalmische Geräte

- Im Mai 2023 trat Pixium Vision, ein zentraler Entwickler von Subretinal-Implantat-Technologien, einschließlich PRIMA-basierten Systemen, wegen finanzieller Zwänge und verzögerter Kommerzialisierungszeiträume in Insolvenzverfahren ein. Trotz des starken klinischen Fortschritts bei der Entwicklung der retinalen Prothesen kämpfte das Unternehmen mit Finanzierungsproblemen und langen regulatorischen Wegen. Diese Entwicklung spiegelte die hohe Kosten-, Langstrecken-Natur der retinalen Implantatvermarktung wider. Es führte auch zu einem erhöhten Erwerb Interesse an seinen neuroprothetischen Vision-Technologien von anderen medtech-Spielern

- Im Februar 2022 kündigte Second Sight Medical Products, der Entwickler des Argus II retinalen Prothesensystems, Konkursverfahren und Umstrukturierung an und markierte einen großen Übergang in der retinalen Implantatindustrie. Das Unternehmen überträgt seine Vermögenswerte später in Cortigent, während die Entwicklung in kortikalen visuellen Prothesentechnologien fortgesetzt wird. Diese Veranstaltung betonte die Herausforderungen der Kommerzialisierung, die hohen Kosten und die begrenzte Einführung von Retinaimplantaten der ersten Generation trotz früherer klinischer Erfolge. Es markierte auch eine strategische Verschiebung von retinalen Implantaten in Richtung Gehirn-basierte Vision Restaurierungssysteme

- Im April 2021 veröffentlichten Forscher der Stanford University und Mitarbeiter klinische Ergebnisse des PRIMA drahtlosen photovoltaischen Subretinal-Retininal-Implantats, was die partielle Vision Wiederherstellung bei Patienten mit atrophischer Makuladegeneration zeigt. Die Studie bestätigte, dass kabellose mikrochipbasierte Stimulation die Form Vision ohne externe kabelgebundene Stromsysteme wieder herstellen kann, was einen großen Durchbruch in der nächsten Generation der retinalen Prothesentechnologie markiert. Diese Entwicklung hat die Umstellung auf voll implantierbare, hochauflösende Vision Restaurationssysteme deutlich vorangetrieben und das Vertrauen in die Skalierbarkeit von Photovoltaik-Retinalenimplantat gestärkt.

- Im März 2021 berichteten UCLA und klinische Mitarbeiter über eine Weiterentwicklung des Orion-Kortical Visual Prosthesis-Systems und eine Erst-in-human-Implantation, die eine grundlegende Lichtwahrnehmung bei blinden Patienten ermöglichte. Das Gerät umgeht beschädigte retinale Strukturen und stimuliert direkt den visuellen Kortex, erweitert das Vision Restaurierungs-Ökosystem über retinale Implantate. Diese Entwicklung zeigte die Durchführbarkeit der kortikalen prothetischen Vision in Fällen, in denen eine retinale Implantation nicht funktionsfähig ist. Es stellte einen bedeutenden Durchbruch in der neuroprothetischen Vision Forschung dar und eröffnete neue Wege zur Behandlung totaler Blindheit

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.