Global Rf Power Semiconductor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

30.20 Billion

USD

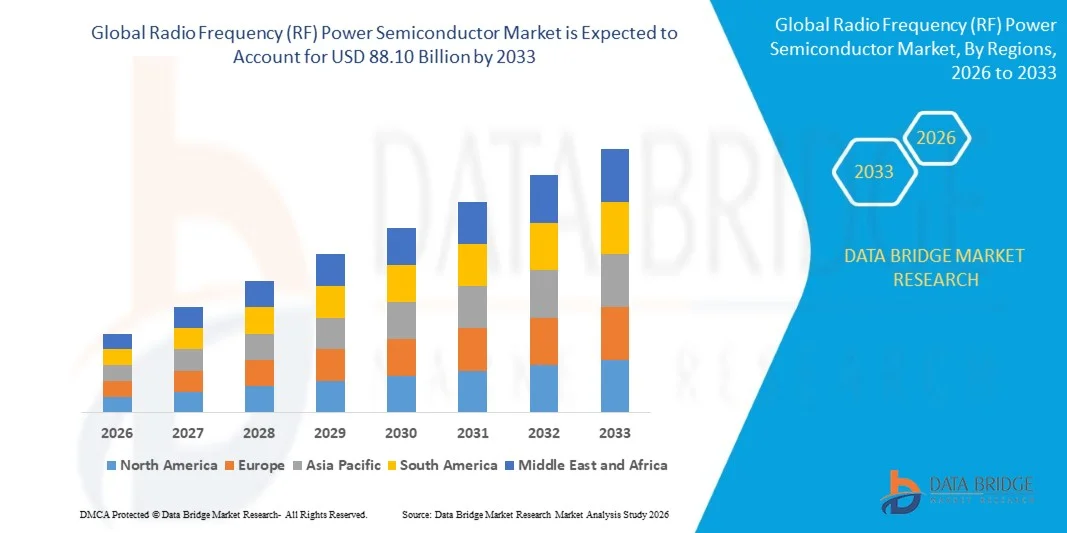

88.10 Billion

2025

2033

USD

30.20 Billion

USD

88.10 Billion

2025

2033

| 2026 –2033 | |

| USD 30.20 Billion | |

| USD 88.10 Billion | |

| % | |

|

Global Radio Frequency (RF) Power Semiconductor Market Segmentation, By Product (RF Power Amplifiers, RF Passives, RF Duplexers, RF Switches, and Other RF Devices), Frequenzband (VHF und UHF, SHF und EHF), Material (Silicon, Gallium Arsenide, Silicon Germanium, Satellite Nitride, Silicon Nitride und Indium Ph.

Radiofrequenz (RF) StromhalbleitermarktÜberblick

Der Radio Frequency (RF) Power Semiconductor Market wurde bei30,20 Milliarden USD im Jahr 2025und wird zu erreichen88,10 Mrd. USD bis 2033, in einemCAGR von 14,32% von 2026 bis 2033. Der Markt zeigt ein starkes Wachstum, das durch steigende Nachfrage nach hochfrequenten Kommunikationssystemen, Erweiterung der 5G-Infrastruktur und zunehmende Übernahme von HF-Komponenten in Luftfahrt-, Verteidigungs- und Automotive-Anwendungen getrieben wird.

Die rasche Bereitstellung von 5G-Netzwerken, kombiniert mit wachsender Nachfrage nach drahtlosen High-Speed-Konnektivitäts- und Satellitenkommunikationssystemen, erhöht den Bedarf an effizienten HF-Leistungshalbleitern deutlich. Zudem beschleunigt die zunehmende Integration der HF-Technologie in Radarsysteme, IoT-Geräte und die drahtlose Infrastruktur der nächsten Generation die Markterweiterung weiter. Auch Fortschritte in Materialien wie GaN und GaAs verbessern die Leistungsfähigkeit und Leistungsfähigkeit und unterstützen eine breitere Akzeptanz in den Bereichen Handel und Verteidigung.

Trends und Einblicke

Nordamerika dominierte den HF-Strom-Halbleitermarkt mit dem größten Umsatzanteil von 36,4% im Jahr 2025, unterstützt durch starke Investitionen in 5G-Netzwerk-Rollout, hohe Verteidigungsmodernisierung Ausgaben, und umfangreiche Übernahme fortschrittlicher Satellitenkommunikation und Radarsysteme über kommerzielle und militärische Anwendungen.

Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 16,9 % von 2026 bis 2033 aufnimmt. Das Wachstum wird durch eine schnelle 5G-Erweiterung, die Steigerung der Halbleiterproduktionsfähigkeiten, die Erhöhung der Smartphonedurchdringung und starke Regierungsinitiativen zur Unterstützung der digitalen Infrastrukturentwicklung in China, Japan, Südkorea und Indien vorangetrieben.

Das Segment RF Power Amplifiers hielt 2025 den größten Marktanteil von rund 46,3 %, der durch seinen umfangreichen Einsatz in 5G Basisstationen, Radarsystemen und Satellitenkommunikationsnetzen getrieben wurde. Diese Komponenten sind für die Signalverstärkung und die hochfrequente Übertragungseffizienz in der Telekommunikations- und Verteidigungsinfrastruktur unerlässlich. Die zunehmende Bereitstellung massiver MIMO-Antennensysteme und der zunehmende Datenverkehr verstärken die Nachfrage nach hocheffizienten Verstärkern weiter. Darüber hinaus unterstützen steigende Investitionen in die Netzverdichtung und die kleine Zellentwicklung die Segmentherrschaft. Kontinuierliche Fortschritte im GaN-basierten Verstärkerdesign verbessern die Leistungsdichte und die thermische Leistung.

Das RF Switches-Segment soll das schnellste Wachstum bei einem CAGR von 15,2% von 2026 bis 2033 registrieren, das durch zunehmende Nachfrage nach fortschrittlichen Signal-Routing in 5G-Smartphones, phased Array-Radarsystemen und Multiband-Kommunikationsgeräten angetrieben wird. Die zunehmende Übernahme in kompakten und hochfrequenten elektronischen Systemen beschleunigt die Segmenterweiterung. Die zunehmende Integration von Multiband-RF-Frontend-Modulen in Smartphones erhöht die Adoption deutlich. Der zunehmende Einsatz in Fahrzeugradar- und Satelliten-Payload-Systemen erweitert die Anwendungen weiter. Auch die Miniaturisierungstrends in der Unterhaltungselektronik unterstützen ein schnelles Wachstum dieses Segments.

Das SHF-Segment hatte 2025 den größten Marktanteil von rund 41,7%, der durch seinen weit verbreiteten Einsatz in Satellitenkommunikation, Radarsystemen und 5G Millimeter-Wellen-Anwendungen getrieben wurde. SHF-Frequenzen bieten eine hohe Bandbreitenkapazität und eine verbesserte Datenübertragungseffizienz für fortschrittliche drahtlose Systeme. Die Erweiterung der 5G-Backhaul-Netzwerke und die zunehmende Satelliten-Breitband-Bereitstellung verstärken die Nachfrage weiter. Verteidigungsradarmodernisierungsprogramme tragen ebenfalls zur Segmentführung bei. Die zunehmende Notwendigkeit einer Datenübertragung in städtischen Telekommunikationsnetzen unterstützt die Adoption.

Das EHF-Segment soll das schnellste Wachstum bei einem CAGR von 16,8% von 2026 bis 2033 registrieren, das durch die zunehmende Bereitstellung in 5G mmWave-Netzwerken, fortgeschrittenem Militärradar und Satellitenkommunikationssystemen der nächsten Generation angetrieben wird, die ultrahochfrequente Leistung erfordern. Die steigende Nachfrage nach ultraschneller WLAN-Konnektivität beschleunigt die Adoption erheblich. Die Erweiterung der Low-Earth-Orbit-Satelliten-Konstellationen ist eine weitere Steigerung der Nutzung. Technologische Fortschritte in der Strahlformung und Antennenarrays verbessern die Machbarkeit.

Das Segment Gallium Nitride (GaN) hielt den größten Marktanteil von etwa 38,9% im Jahr 2025 durch seine überlegene Leistungseffizienz, hohe Wärmeleitfähigkeit und die Fähigkeit, mit hohen Frequenzen zu arbeiten, so dass es weit verbreitet in 5G-Infrastruktur, Verteidigungsradar und Satelliten-Systeme. Eine zunehmende Verschiebung in Richtung energieeffizienter Halbleitermaterialien verstärkt die GaN Dominanz. Der zunehmende Einsatz in High-Power-Basisstationen beschleunigt die Nachfrage. Auch die starke Einführung in militärische Kommunikationssysteme unterstützt das Wachstum.

Das Segment Indium Phosphide wird mit einem CAGR von 17,5% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch steigende Nachfrage in hochfrequenter optischer Kommunikation, raumbasierten Systemen und ultrahochgeschwindigkeits-Datenübertragungsanwendungen angetrieben wird. Die Rising-Bereitstellung in Glasfasernetzen erhöht die Adoption deutlich. Die Erweiterung der Raumkommunikationsinfrastruktur unterstützt die Nachfrage weiter. Der zunehmende Bedarf an ultraniedriger Latenzkommunikation in fortschrittlichen Rechensystemen treibt das Wachstum voran.

Das Segment <10 GHz hat 2025 den größten Marktanteil von rund 44,1% gehalten, der durch seinen umfangreichen Einsatz in Altkommunikationssystemen, Rundfunk- und traditionellen Radaranwendungen bedingt ist. Eine breite installierte Basis bestehender Infrastruktur unterstützt die anhaltende Nachfrage. Wirtschaftlichkeit und Kompatibilität mit älteren Systemen stärken die Annahme.

Das Segment 60+ GHz wird das schnellste Wachstum bei einem CAGR von 18,3 % von 2026 bis 2033, angetrieben durch den zunehmenden Einsatz von mmWave 5G-Netzwerken, Autoradarsystemen und hochleistungsfähigen Satellitenkommunikationsverbindungen, die ultrahochfrequenten Betrieb erfordern, registrieren. Die schnelle Expansion autonomer Fahrzeugradarsysteme erhöht die Nachfrage deutlich. Das Wachstum der drahtlosen Hochgeschwindigkeits-Datenübertragung unterstützt die Adoption weiter. Fortschritte in der RF-Verpackung und der thermischen Verwaltung ermöglichen eine größere Vermarktung.

Das Segment Telekommunikation und Datenkommunikation verzeichnete 2025 den größten Marktanteil von rund 39,6%, was durch eine schnelle 5G-Bereitstellung, einen Anstieg des mobilen Datenverbrauchs und einen weltweiten Ausbau der Breitbandinfrastruktur bedingt ist. Die massive Expansion von Rechenzentren und Cloud-Netzwerken unterstützt die Nachfrage weiter. Das Rising Smartphone Penetration trägt auch zum Wachstum bei. Kontinuierliche Netzwerk-Upgrades durch Telekommunikationsbetreiber stärken die Segmentführung.

Das Segment Automotive Application wird das schnellste Wachstum bei einem CAGR von 16,1 % von 2026 bis 2033, angetrieben durch steigende Adoption von ADAS, autonomen Fahrsystemen und Fahrzeug-zu-allething (V2X) Kommunikationstechnologien, die HF-Komponenten benötigen, registrieren. Die zunehmende Integration von Radar-basierten Sicherheitssystemen erhöht die Nachfrage deutlich. Das Wachstum der elektrischen und autonomen Fahrzeugproduktion beschleunigt die Annahme. Die Erweiterung der intelligenten Mobilitätsinfrastruktur unterstützt auch die Segmenterweiterung.

Das LDMOS-Segment hatte 2025 den größten Marktanteil von rund 42,8%, was durch seine starke Präsenz in bestehenden Telekommunikationsbasisstationen und eine kostengünstige Leistung in niedrigen bis mittleren Frequenzanwendungen bedingt ist. Große installierte Basis in ältere Infrastruktur unterstützt die kontinuierliche Nutzung. Geringere Produktionskosten im Vergleich zu Breitband-Materialien verstärken die Annahme.

Das GaN-Segment wird das schnellste Wachstum bei einem CAGR von 19,4% von 2026 bis 2033, angetrieben durch schnelle Annahme in 5G-Infrastruktur, Luft- und Verteidigungssysteme, und hochfrequente Satellitenkommunikation aufgrund seiner überlegenen Effizienz, Leistungsdichte und thermische Leistungsfähigkeit. Der zunehmende Austausch von Silizium-basierten Systemen beschleunigt das Wachstum. Die steigende Nachfrage nach Hochleistungs-Radar- und Kommunikationssystemen unterstützt die Adoption weiter. Kontinuierliche technologische Fortschritte in GaN-on-SiC und GaN-on-Silicon verbessern die Skalierbarkeit und Kosteneffizienz.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 30.20 Milliarden

- Voraussichtlicher Marktwert (2033): USD 88.10 Milliarden

- Prognose CAGR (2026–2033): 14,32%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undRadiofrequenz (RF) Leistungshalbleitermarktsegmentierung

|

Attribute |

Funkfrequenz (RF) Leistungshalbleiter SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Nach Produkt: HF-Leistungsverstärker, HF- Passive, HF-Multiplexer, HF-Schalter und andere HF-Geräte ·Durch die FrequenzBand: VHF und UHF, SHF und EHF ·Von Material: Silicon, Gallium Arsenide, Silicon Germanium, Gallium Nitride, Silicon Nitride und Indium Phosphid ·Durch die Frequenz: <10 GHz, 10 GHz–20 GHz, 20 GHz–30 GHz, 30 GHz–60 GHz und 60+ GHz ·Anwendung: Aerospace and Defense, Automotive Application, Medical Application, Satellite Communication, RF Energy, Consumer Application, Telecommunication and Data Communication, and Other ·Von der Technik: LDMOS, GaAs und GaN |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•TOSHIBA ELEKTRONISCHE DEVICEs & STORAGE CORPORATION(Japan) |

|

Marktmöglichkeiten |

• Ausbau der 5G und 6G Kommunikationsinfrastruktur |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Radiofrequenz (RF) StromhalbleitermarktEntwicklung

Trend: Wachstum in 5G Expansion und High-Frequency RF Power Integration

Die zunehmende Nachfrage nach drahtloser High-Speed-Kommunikation, Low-Latency-Konnektivität und fortschrittlicher Frequenzeffizienz führt zu einer starken Übernahme von HF-Leistungshalbleitern über Telekommunikations-, Verteidigungs-, Automotive- und Satellitensysteme. Herkömmliche Silizium-basierte Lösungen werden zunehmend durch breitbandige Werkstoffe wie GaN und GaAs ersetzt, die aufgrund ihrer überlegenen Leistungsdichte, Wärmeleistung und Frequenzumschlagfähigkeiten die Kommunikationsinfrastruktur der nächsten Generation unterstützen.

In modernen Telekommunikationsnetzen integrieren die Hersteller zunehmend GaN-basierte HF-Leistungsverstärker in 5G-Basisstationen, beispielsweise in großflächigen Einsatzgebieten in den USA und China, wo Millionen von 5G aktiven Antenneneinheiten auf hocheffiziente HF-Geräte angewiesen sind, um eine verbesserte mobile Breitband- und ultra-reliable Low-Latency-Kommunikation zu unterstützen. In Satellitenkommunikationssystemen nutzen Unternehmen wie SpaceX und OneWeb fortschrittliche HF-Halbleitertechnologien, um die Signalstärke, die Bandbreiteneffizienz und die Langzeit-Transmissionsstabilität bei Low-Ohr-Orbit-Konstellationen zu verbessern.

Die rasche Erweiterung von Verteidigungsmodernisierungsprogrammen und Radarsystemen erhöht auch die Nachfrage nach hochfrequenten HF-Leistungsgeräten, die unter extremen Bedingungen arbeiten können. Darüber hinaus treiben die in ADAS und autonomen Fahrzeugen eingesetzten Fahrzeugradarsysteme die Übernahme von HF-Halbleitern im Frequenzband 77 GHz. Real-world-Einsätze in 2025 in ganz Europa und Japan zeigen, dass GaN-basierte HF-Systeme im Vergleich zu herkömmlichen LDMOS-basierten Verstärkern in High-Power-Anwendungen bis zu 30–40 % höhere Energieeffizienz liefern können.

Radiofrequenz (RF) Leistungshalbleitermarktdynamik

Key Market Driver: Rising Einsatz von 5G, Radar und Satellitenkommunikationssystemen

Die globale Nachfrage nach High-Speed-Konnektivität und fortschrittlicher drahtloser Infrastruktur beschleunigt die Einführung von HF-Leistungshalbleitern in kommerziellen und Verteidigungsanwendungen. Der Rollout von 5G-Netzwerken, die Erweiterung von Satelliten-Breitbandsystemen und die zunehmende Nutzung von Radar-basierten Sensortechnologien schaffen eine starke Nachfrage nach hocheffizienten HF-Komponenten, die in der Lage sind, mit höheren Frequenzen mit verbesserter Leistung zu arbeiten.

Telecom-Operatoren verbessern die Basisstationsinfrastruktur mit GaN-basierten HF-Verstärkern, um höhere Bandbreiten und Energieeffizienzziele zu unterstützen. So hat z.B. die groß angelegte 5G-Infrastrukturerweiterung in China bereits Millionen von Makro- und Kleinzellenstandorten mit fortschrittlichen HF-Stromgeräten eingesetzt. Ebenso erhöhen Verteidigungsorganisationen in den USA und Europa Investitionen in Phased Array-Radar- und elektronische Warfaresysteme, was die Nachfrage nach leistungsstarken HF-Halbleitern weiter verstärkt.

Key Restraint/Challenge: Hohe Fertigungskomplexität und Kosten für breite Bandgap-Materialien

Trotz starker Nachfrage stellt die HF-Leistungshalbleiterproduktion Herausforderungen durch hohe Fertigungskosten, komplexe epitaktische Wachstumsprozesse und eine begrenzte Fertigungsskalierbarkeit von GaN- und GaAs-Materialien. Diese Faktoren erhöhen die Gesamtkosten der Geräte im Vergleich zu herkömmlichen Silizium-basierten Alternativen deutlich, was die Annahme in kostensensitiven Anwendungen einschränkt.

Darüber hinaus stellen thermische Management- und Zuverlässigkeitsfragen im Hoch- und Hochfrequenzbetrieb weiterhin technische Herausforderungen für den Großeinsatz. Eine begrenzte Verfügbarkeit von fortschrittlichen Fertigungsanlagen und Abhängigkeit von spezialisierten Lieferketten ist eine weitere Einschränkung der Markterweiterung, insbesondere in Schwellenländern, in denen die Kosteneffizienz weiterhin ein wesentlicher Kauffaktor ist.

Key Market Opportunity: Erweiterung in Autonomen Fahrzeugen, Verteidigungselektronik, und Satellitennetzwerke

Die zunehmende Bereitstellung von autonomen Fahrzeugen, fortschrittlichen Fahrerassistenzsystemen und der Verteidigungselektronik der nächsten Generation schafft erhebliche Chancen für die HF-Leistungshalbleiter-Adoption. Diese Systeme benötigen hochfrequente Radar-, Kommunikationsmodule und Sensortechnologien, die von effizienten HF-Leistungskomponenten für eine genaue Signalübertragung und -verarbeitung abhängen.

Automobilhersteller integrieren zunehmend RF-basierte Radarsysteme mit 77–81 GHz zur Kollisionsvermeidung und autonomer Navigation. In der Satellitenkommunikation übernehmen Unternehmen, die LEO-Konstellationen erweitern, hocheffiziente HF-Verstärker, um die Bandbreitenkapazität zu verbessern und den Stromverbrauch zu reduzieren. Darüber hinaus ermöglichen Fortschritte in der GaN-on-SiC-Technologie eine höhere Effizienz und thermische Stabilität und eröffnen weltweit neue Möglichkeiten in den Bereichen Luft- und Raumfahrt, Verteidigung und Highspeed-WLAN-Infrastruktur.

Radiofrequenz (RF) Leistungshalbleiter Markt Scope

Der Markt wird auf Basis von Produkt, Frequenzband, Material, Frequenz, Anwendung und Technologie segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der HF-Leistungshalbleitermarkt in HF-Leistungsverstärker, RF Passives, RF Duplexers, RF Switches und andere HF-Geräte segmentiert. Das Segment RF Power Amplifiers hielt 2025 den größten Marktanteil von rund 46,3 %, der durch seinen umfangreichen Einsatz in 5G Basisstationen, Radarsystemen und Satellitenkommunikationsnetzen getrieben wurde. Diese Komponenten sind für die Signalverstärkung und die hochfrequente Übertragungseffizienz in der Telekommunikations- und Verteidigungsinfrastruktur unerlässlich. Die zunehmende Bereitstellung massiver MIMO-Antennensysteme und der zunehmende Datenverkehr verstärken die Nachfrage nach hocheffizienten Verstärkern weiter. Darüber hinaus unterstützen steigende Investitionen in die Netzverdichtung und die kleine Zellentwicklung die Segmentherrschaft. Kontinuierliche Fortschritte im GaN-basierten Verstärkerdesign verbessern die Leistungsdichte und die thermische Leistung.

Das RF Switches-Segment soll das schnellste Wachstum bei einem CAGR von 15,2% von 2026 bis 2033 registrieren, das durch zunehmende Nachfrage nach fortschrittlichen Signal-Routing in 5G-Smartphones, phased Array-Radarsystemen und Multiband-Kommunikationsgeräten angetrieben wird. Die zunehmende Übernahme in kompakten und hochfrequenten elektronischen Systemen beschleunigt die Segmenterweiterung. Die zunehmende Integration von Multiband-RF-Frontend-Modulen in Smartphones erhöht die Adoption deutlich. Der zunehmende Einsatz in Fahrzeugradar- und Satelliten-Payload-Systemen erweitert die Anwendungen weiter. Auch die Miniaturisierungstrends in der Unterhaltungselektronik unterstützen ein schnelles Wachstum dieses Segments.

- Von der Frequenzband

Auf Basis des Frequenzbandes wird der HF-Leistungshalbleitermarkt in VHF und UHF, SHF und EHF segmentiert. Das SHF-Segment hatte 2025 den größten Marktanteil von rund 41,7%, der durch seinen weit verbreiteten Einsatz in Satellitenkommunikation, Radarsystemen und 5G Millimeter-Wellen-Anwendungen getrieben wurde. SHF-Frequenzen bieten eine hohe Bandbreitenkapazität und eine verbesserte Datenübertragungseffizienz für fortschrittliche drahtlose Systeme. Die Erweiterung der 5G-Backhaul-Netzwerke und die zunehmende Satelliten-Breitband-Bereitstellung verstärken die Nachfrage weiter. Verteidigungsradarmodernisierungsprogramme tragen ebenfalls zur Segmentführung bei. Die zunehmende Notwendigkeit einer Datenübertragung in städtischen Telekommunikationsnetzen unterstützt die Adoption.

Das EHF-Segment soll das schnellste Wachstum bei einem CAGR von 16,8% von 2026 bis 2033 registrieren, das durch die zunehmende Bereitstellung in 5G mmWave-Netzwerken, fortgeschrittenem Militärradar und Satellitenkommunikationssystemen der nächsten Generation angetrieben wird, die ultrahochfrequente Leistung erfordern. Die steigende Nachfrage nach ultraschneller WLAN-Konnektivität beschleunigt die Adoption erheblich. Die Erweiterung der Low-Earth-Orbit-Satelliten-Konstellationen ist eine weitere Steigerung der Nutzung. Technologische Fortschritte in der Strahlformung und Antennenarrays verbessern die Machbarkeit.

- Von Material

Der HF-Leistungshalbleitermarkt wird auf Basis von Material in Silicon, Gallium Arsenide, Silicon Germanium, Gallium Nitride, Silicon Nitride und Indium Phosphide segmentiert. Das Segment Gallium Nitride (GaN) hielt den größten Marktanteil von etwa 38,9% im Jahr 2025 durch seine überlegene Leistungseffizienz, hohe Wärmeleitfähigkeit und die Fähigkeit, mit hohen Frequenzen zu arbeiten, so dass es weit verbreitet in 5G-Infrastruktur, Verteidigungsradar und Satelliten-Systeme. Eine zunehmende Verschiebung in Richtung energieeffizienter Halbleitermaterialien verstärkt die GaN Dominanz. Der zunehmende Einsatz in High-Power-Basisstationen beschleunigt die Nachfrage. Auch die starke Einführung in militärische Kommunikationssysteme unterstützt das Wachstum.

Das Segment Indium Phosphide wird mit einem CAGR von 17,5% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch steigende Nachfrage in hochfrequenter optischer Kommunikation, raumbasierten Systemen und ultrahochgeschwindigkeits-Datenübertragungsanwendungen angetrieben wird. Die Rising-Bereitstellung in Glasfasernetzen erhöht die Adoption deutlich. Die Erweiterung der Raumkommunikationsinfrastruktur unterstützt die Nachfrage weiter. Der zunehmende Bedarf an ultraniedriger Latenzkommunikation in fortschrittlichen Rechensystemen treibt das Wachstum voran.

- Durch die Frequenz

Auf Basis der Frequenz wird der HF-Leistungshalbleitermarkt in <10 GHz, 10 GHz–20 GHz, 20 GHz–30 GHz, 30 GHz–60 GHz und 60+ GHz segmentiert. Das Segment <10 GHz hat 2025 den größten Marktanteil von rund 44,1% gehalten, der durch seinen umfangreichen Einsatz in Altkommunikationssystemen, Rundfunk- und traditionellen Radaranwendungen bedingt ist. Eine breite installierte Basis bestehender Infrastruktur unterstützt die anhaltende Nachfrage. Wirtschaftlichkeit und Kompatibilität mit älteren Systemen stärken die Annahme.

Das Segment 60+ GHz wird das schnellste Wachstum bei einem CAGR von 18,3 % von 2026 bis 2033, angetrieben durch den zunehmenden Einsatz von mmWave 5G-Netzwerken, Autoradarsystemen und hochleistungsfähigen Satellitenkommunikationsverbindungen, die ultrahochfrequenten Betrieb erfordern, registrieren. Die schnelle Expansion autonomer Fahrzeugradarsysteme erhöht die Nachfrage deutlich. Das Wachstum der drahtlosen Hochgeschwindigkeits-Datenübertragung unterstützt die Adoption weiter. Fortschritte in der RF-Verpackung und der thermischen Verwaltung ermöglichen eine größere Vermarktung.

- Anwendung

Auf Basis der Anwendung wird der HF-Strom-Halbleitermarkt in Aerospace und Defense, Automotive Application, Medical Application, Satellite Communication, RF Energy, Consumer Application, Telekommunikation und Datenkommunikation und andere segmentiert. Das Segment Telekommunikation und Datenkommunikation verzeichnete 2025 den größten Marktanteil von rund 39,6%, was durch eine schnelle 5G-Bereitstellung, einen Anstieg des mobilen Datenverbrauchs und einen weltweiten Ausbau der Breitbandinfrastruktur bedingt ist. Die massive Expansion von Rechenzentren und Cloud-Netzwerken unterstützt die Nachfrage weiter. Das Rising Smartphone Penetration trägt auch zum Wachstum bei. Kontinuierliche Netzwerk-Upgrades durch Telekommunikationsbetreiber stärken die Segmentführung.

Das Segment Automotive Application wird das schnellste Wachstum bei einem CAGR von 16,1 % von 2026 bis 2033, angetrieben durch steigende Adoption von ADAS, autonomen Fahrsystemen und Fahrzeug-zu-allething (V2X) Kommunikationstechnologien, die HF-Komponenten benötigen, registrieren. Die zunehmende Integration von Radar-basierten Sicherheitssystemen erhöht die Nachfrage deutlich. Das Wachstum der elektrischen und autonomen Fahrzeugproduktion beschleunigt die Annahme. Die Erweiterung der intelligenten Mobilitätsinfrastruktur unterstützt auch die Segmenterweiterung.

- Von der Technik

Auf Basis der Technologie wird der HF-Leistungshalbleitermarkt in LDMOS, GaAs und GaN segmentiert. Das LDMOS-Segment hatte 2025 den größten Marktanteil von rund 42,8%, was durch seine starke Präsenz in bestehenden Telekommunikationsbasisstationen und eine kostengünstige Leistung in niedrigen bis mittleren Frequenzanwendungen bedingt ist. Große installierte Basis in ältere Infrastruktur unterstützt die kontinuierliche Nutzung. Geringere Produktionskosten im Vergleich zu Breitband-Materialien verstärken die Annahme.

Das GaN-Segment wird das schnellste Wachstum bei einem CAGR von 19,4% von 2026 bis 2033, angetrieben durch schnelle Annahme in 5G-Infrastruktur, Luft- und Verteidigungssysteme, und hochfrequente Satellitenkommunikation aufgrund seiner überlegenen Effizienz, Leistungsdichte und thermische Leistungsfähigkeit. Der zunehmende Austausch von Silizium-basierten Systemen beschleunigt das Wachstum. Die steigende Nachfrage nach Hochleistungs-Radar- und Kommunikationssystemen unterstützt die Adoption weiter. Kontinuierliche technologische Fortschritte in GaN-on-SiC und GaN-on-Silicon verbessern die Skalierbarkeit und Kosteneffizienz.

Radiofrequenz (RF) StromhalbleitermarktRegionale Analyse

Nordamerika HF-Strom-Halbleitermarkt Insight

Nordamerika dominierte den HF-Strom-Halbleitermarkt mit dem größten Umsatzanteil von 36,4% im Jahr 2025, unterstützt durch schnellen 5G-Einsatz, starke Verteidigungsmodernisierungsprogramme und hohe Investitionen in Satellitenkommunikationsinfrastruktur. Die Region profitiert von der Präsenz führender Halbleiterhersteller und fortgeschrittener Telekommunikationsnetze. Die zunehmende Nachfrage nach Highspeed-Konnektivität, Radar-basierten Verteidigungssystemen und datenintensiven Anwendungen treibt die Übernahme von HF-Leistungsgeräten in den Bereichen Telekommunikation, Luftfahrt und Automotive weiter voran.

US RF Power Semiconductor Market Insight

Der US-amerikanische HF-Strom-Halbleitermarkt erfasste den größten Umsatzanteil in Nordamerika im Jahr 2025, angetrieben durch groß angelegte 5G-Infrastruktur-Rollout, starke Verteidigungselektronik-Ausgaben und schnelle Erweiterung von Satelliten-Breitband-Netzwerken. Das Land ist ein wichtiger Knotenpunkt für die fortschrittliche RF-Technologieentwicklung, insbesondere in GaN-basierten Leistungsgeräten. Die zunehmende Übernahme autonomer Fahrzeugradarsysteme und KI-getriebener Kommunikationsnetze verstärkt das Marktwachstum in kommerziellen und militärischen Anwendungen.

Europa RF Power Semiconductor Market Insight

Der europäische HF-Strom-Halbleitermarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, vor allem durch zunehmende 5G-Erweiterung, Verteidigungsmodernisierungsinitiativen und steigende Einführung von Satellitenkommunikationssystemen, getrieben wird. Länder in der ganzen Region investieren stark in sichere Kommunikationsinfrastruktur und Radartechnologien. Die wachsende Nachfrage nach energieeffizienten und hochfrequenten Halbleiterlösungen beschleunigt die Markterweiterung in der Telekommunikations- und Luft- und Raumfahrtindustrie weiter.

U.K. RF Strom Semiconductor Market Insight

Der US RF-Strom-Halbleitermarkt wird erwartet, dass starkes Wachstum von 2026 bis 2033, angetrieben durch steigende Investitionen in 5G-Netzwerkerweiterung, Verteidigungsradarsysteme und Satellitenkommunikationsprogramme. Der Fokus des Landes auf die Stärkung der digitalen Infrastruktur und der sicheren Kommunikationsnetze erhöht die Nachfrage nach fortschrittlichen HF-Komponenten. Die zunehmende Einführung autonomer Fahrzeugtechnologien und intelligente Konnektivitätslösungen unterstützt auch das Marktwachstum.

Deutschland RF Strom Semiconductor Market Insight

Der deutsche HF-Strom-Halbleitermarkt wird von 2026 bis 2033 mit einem erheblichen Wachstum rechnen, der durch eine starke industrielle Automatisierung, eine Erweiterung der 5G-Infrastruktur und steigender Abwehrelektronik-Investitionen betrieben wird. Deutschlands Schwerpunkt auf technologischer Innovation und Hochleistungstechnik treibt die Übernahme von GaN- und GaAs-basierten HF-Geräten voran. Die zunehmende Integration von HF-Systemen in Automotive-Radar- und Industrie- IoT-Anwendungen unterstützt die Markterweiterung.

Asien-Pazifik RF Strom Semiconductor Market Insight

Der asiatisch-pazifische HF-Strom-Halbleitermarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch schnellen 5G-Einsatz, erweiterte Smartphone-Pension und starke Investitionen in Telekommunikationsinfrastruktur in China, Japan, Südkorea und Indien. Die Region ist auch ein wichtiger Hub für die Halbleiterfertigung, wodurch kostengünstige Produktion und großflächige Annahme ermöglicht werden. Die wachsende Nachfrage nach Satellitenkommunikation, Autoradar und industrieller Vernetzung treibt die Markterweiterung weiter voran.

Japan RF Strom Semiconductor Market Insight

Der japanische HF-Strom-Halbleitermarkt wird aufgrund eines starken technologischen Fortschritts, einer hohen Übernahme von 5G-Netzen und einer zunehmenden Bereitstellung autonomer Fahrzeugradarsysteme von 2026 bis 2033 stetig wachsen. Japans Fokus auf Präzisionselektronik und fortschrittliche Kommunikationsinfrastruktur ist die Nachfrage nach hochfrequenten HF-Komponenten. Die zunehmende Integration von HF-Geräten in Robotik, Luftfahrt und intelligente Fertigungssysteme unterstützt das Marktwachstum.

China RF Strom Semiconductor Market Insight

Der China RF Power-Halbleiter-Markt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Markt, der massiven 5G-Infrastruktur-Rollout, starke inländische Halbleiter-Produktionsfähigkeiten und eine schnelle Erweiterung von Smart City-Projekten zugeschrieben wurde. China ist auch ein weltweit führender Anbieter von Telekommunikationsanlagen und Satellitenkommunikationsentwicklung. Die zunehmende Übernahme von Automobil-Radarsystemen, IoT-Geräten und Verteidigungskommunikationstechnologien verstärkt das Marktwachstum in mehreren Branchen.

Radiofrequenz (RF) Leistungshalbleiter Marktanteil

Die Radio Frequency (RF) Power Semiconductor Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

TOSHIBA ELECTRONIC DEVICEs & STORAGE CORPORATION (Japan)

• Qorvo, Inc (USA)

• Qualcomm Technologies, Inc. (USA)

• MACOM (USA)

• Skyworks Solutions, Inc. (USA)

• Mitsubishi Electric Corporation (Japan)

• Murata Manufacturing Co., Ltd. (Japan)

• Aethercomm (USA)

• Analoge Geräte, Inc. (US.)

• Cree LED (US)

• STMicroelectronics (Schweiz)

• Broadcom (US)

Aktuelle Entwicklungen in der Radiofrequenz (RF)

- Im Februar 2025 führte Infineon Technologies seine mit der Schottky-Diodentechnologie integrierten CoolGaN G5-Transistoren ein, die auf hocheffiziente Server- und Telekommunikationsnetze abzielen. Diese Entwicklung verbessert die Schaltleistung und reduziert Energieverluste in Hochfrequenzanwendungen. Die Innovation soll die Leistungsdichte und thermische Effizienz in Rechenzentren und Kommunikationsinfrastruktur verbessern. Zudem stärkt er die Position von Infineon in breitbandigen Halbleiterlösungen. Insgesamt unterstützt diese Weiterentwicklung die wachsende Nachfrage nach energieeffizienten HF- und Leistungselektroniksystemen.

- Im Februar 2025 kündigte Infineon Technologies die Lieferung der ersten 200 mm Siliziumkarbid-Produkte aus Fertigungsanlagen in Österreich und Malaysia an, die auf Hochspannungsanwendungen abzielen. Diese Erweiterung erhöht die Produktionskapazität und verbessert die Skalierbarkeit der Lieferkette für die Industrie- und Automobilbranche. Der Umzug soll die Übernahme von SiC-basierten HF- und Power-Geräten in EVs und erneuerbaren Energiesystemen beschleunigen. Es reduziert auch die Abhängigkeit von alten Silizium-Technologien. Die Entwicklung verstärkt die globale Verschiebung zu fortschrittlichen Breitband-Halbleitermaterialien.

- Im Februar 2025 absolvierte Wolfspeed einen wichtigen Meilenstein, indem er die weltweit größte Siliziumkarbid-Fertigungsanlage in North Carolina ausstieg. Diese Erweiterung erhöht die globale Produktionskapazität von SiC deutlich, um die steigende Nachfrage von EVs, Luftfahrt- und HF-Stromanwendungen zu decken. Die Anlage soll die Versorgungsstabilität stärken und Produktionsengpässe in der Halbleiterindustrie reduzieren. Es wird auch die Führung von Wolfspeed in der Breitband-Halbleitertechnologie verbessern. Insgesamt unterstützt diese Entwicklung eine schnelle Skalierung von hocheffizienten Leistungs- und HF-Halbleiterlösungen.

- Im Januar 2025 kündigte MACOM eine Initiative zur Modernisierung von 345 Mio. USD an, die von den Anreizen des CHIPS Act unterstützt wurde, um seine Halbleiterproduktionsfähigkeit zu verbessern. Die Investition konzentriert sich auf die Verbesserung der Produktionseffizienz, Ertrag und fortschrittliche HF-Gerätefertigung. Dieses Upgrade wird erwartet, um die Wettbewerbsfähigkeit von MACOM in 5G-, Luftfahrt- und Verteidigungsmärkten zu verbessern. Es stärkt auch die häusliche Halbleiterversorgungskette Widerstandsfähigkeit in den USA. Die Initiative unterstützt langfristiges Wachstum der leistungsfähigen HF-Leistungshalbleiternachfrage.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.