Global Rheumatoid Arthritis Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

60.02 Billion

USD

284.10 Billion

2025

2033

USD

60.02 Billion

USD

284.10 Billion

2025

2033

| 2026 –2033 | |

| USD 60.02 Billion | |

| USD 284.10 Billion | |

| % | |

|

Globale Rheumatoide Arthritis Drogen Marktsegmentierung, durch Drogen (Nonsteroidale anti-inflammatorische Drogen (NSAIDs), Corticosteroid, Disease-Modifying Antirheumatic Drugs (DMARDs), Janus Kinase (JAK) Inhibitoren, Biologic Agents, and Others), Administrationsroute (Oral, Parenteral, Topical, and Others), End-Us)

Rheumatoide Arthritis DrogenmarktÜberblick

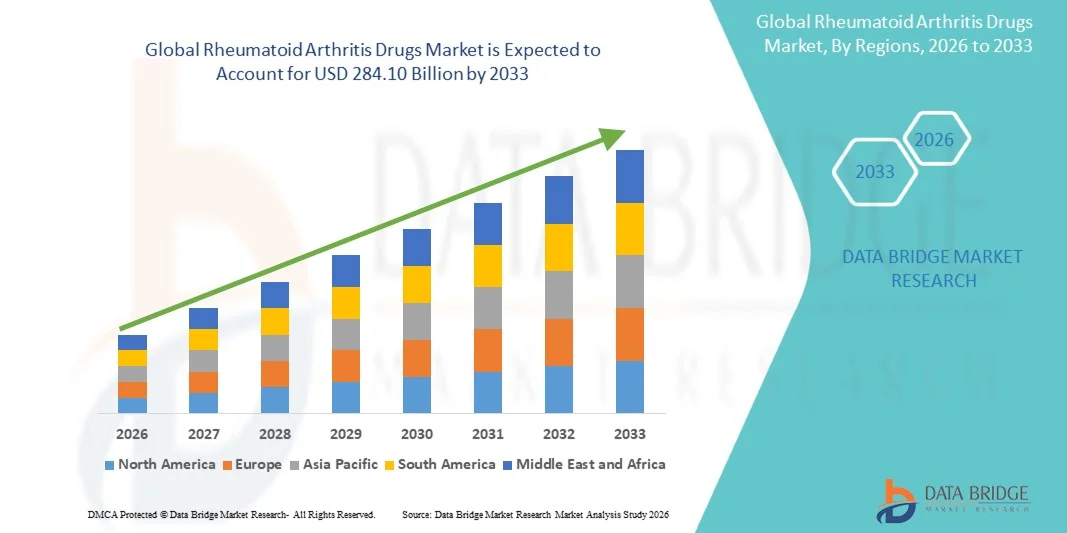

Der Rheumatoide Arthritis Drugs Market wurde bei60,02 Milliarden USD in 2025und wird zu erreichen284,10 Milliarden USD bis 2033, in einemCAGR von 21,45% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die steigende globale Prävalenz der rheumatoiden Arthritis, die zunehmende alternde Bevölkerung und das wachsende Bewusstsein für die Frühdiagnose und das langfristige Krankheitsmanagement getrieben wird. Die Ausweitung der Annahme von Biologen und gezielten synthetischen krankheitsmodifizierenden antirheumatischen Medikamenten (DMARDs) verbessert die Behandlungsergebnisse durch eine Verlangsamung des Krankheitsverlaufs und eine Verringerung der Gelenkschäden deutlich.

Die zunehmende Belastung von Autoimmunerkrankungen, verbunden mit einem verbesserten Zugang zur Gesundheitsversorgung und Fortschritte in der Immunologie-basierten Forschung, ermutigt Gesundheitsdienstleister und Pharmaunternehmen, effektivere und personalisierte Behandlungsoptionen zu entwickeln. Der Wechsel von konventionellen synthetischen DMARDs zu Biologen und Janus-Kinase-Inhibitoren (JAK) verwandelt die Behandlungslandschaft und bietet eine bessere Wirksamkeit für Patienten mit mäßiger bis starker rheumatoider Arthritis. Zudem beschleunigen steigende Gesundheitsausgaben, laufende Entwicklungen in der Drogenpipeline und zunehmende Zulassungen von Biosimilars die Markterweiterung in den entwickelten und aufstrebenden Regionen weiter.

Trends und Einblicke

- Nordamerika dominierte den Rheumatoiden Arthritis Drugs Market mit dem größten Umsatzanteil von 39,64% im Jahr 2025, angetrieben durch eine hohe Prävalenz von rheumatoider Arthritis, fortschrittliche Gesundheitsinfrastruktur, starke Übernahme von Biologik und gezielte Therapien, günstige Rückerstattungspolitiken und das Vorhandensein führender Pharmaunternehmen. Erhöhung der Diagnoseraten und Erweiterung des Zugangs zu fortschrittlichen Behandlungsoptionen wie JAK-Inhibitoren und biologe DMARDs unterstützen das regionale Marktwachstum weiter.

- Das Segment Oral dominierte den Markt mit einem Anteil von 44.18% im Jahr 2025, angetrieben durch die weit verbreitete Verwendung von DMARDs und JAK-Inhibitoren in oralen Formulierungen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,3% von 2026 bis 2033 sein, die durch steigende Gesundheitsausgaben, zunehmendes Bewusstsein für Autoimmunerkrankungen, erweiterten Patientenzugang zu fortgeschrittenen Therapien und Verbesserung der Gesundheitsinfrastruktur in China, Indien, Japan und Südostasien betrieben wird.

- JAK Inhibitoren werden als die am schnellsten wachsende Medikamentenklasse projiziert, die eine CAGR von 8,0 % registriert, aufgrund ihrer oralen Darreichungsvorteile, eines schnellen Einwirkens und einer zunehmenden Vorliebe für gezielte synthetische DMARDs bei Patienten mit unzureichender Reaktion auf konventionelle Therapien.

- Das Segment DMARDs dominierte die Kategorie der Drogenklasse mit einem Umsatzanteil von 52,27 % im Jahr 2025, der durch ihre zentrale Rolle bei der Verlangsamung des Krankheitsverlaufs und ihrer weit verbreiteten Verwendung als Erst- und Kombinationstherapieoptionen im rheumatoiden Arthritismanagement getrieben wurde.

- Der Oral-Verwaltungsweg entfiel 2025 auf 57,18% des Marktes, unterstützt durch eine höhere Patientenkonformität, Bequemlichkeit und steigende Verfügbarkeit von oralen DMARDs und JAK-Inhibitoren.

- Das Segment Specialty Clinics hat im Jahr 2025 einen Umsatzanteil von 46,85% gehalten, der durch eine zunehmende Patientenpräferenz für die spezialisierte Rheumaversorgung, fortgeschrittene diagnostische Fähigkeiten und personalisierte Behandlungsansätze in diesen Einstellungen bedingt ist.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 60,02 Milliarden

- Voraussichtlicher Marktwert (2033): USD 284.10 Milliarden

- Prognose CAGR (2026–2033): 21,45%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Rheumatoid Arthritis Drugs MarketSegment

|

Attribute |

Rheumatoide Arthritis Drogen SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· AbbVie Inc. (USA) · Pfizer Inc. (USA) · Amgen Inc. (USA) · Johnson & Johnson (USA) · Bristol Myers Squibb (USA) · Novartis AG (Schweiz) · Roche Holding AG (Schweiz) · Eli Lilly und Company (USA) · Sanofi S.A. (Frankreich) · Merck & Co., Inc. (USA) · UCB S.A. (Belgien) · AstraZeneca plc (USA) · GlaxoSmithKline plc (USA) · Biogen Inc. (USA) · Gilead Sciences, Inc. (USA) · Teva Pharmaceutical Industries Ltd. (Israel) · Samsung Bioepis Co., Ltd. (Südkorea) · Celltrion Inc. (Südkorea) · Fresenius Kabi AG (Deutschland) · Boehringer Ingelheim (Deutschland) · Sun Pharmaceutical Industries Ltd. (Indien) · Lupin Limited (Indien) · Dr. Reddys Laboratories Ltd. (Indien) · Cipla Ltd. (Indien) · Almirall S.A. (Spanien) · Sandoz (Novartis Division) (Schweiz) · Horizon Therapeutics plc (Irland/USA) · Astellas Pharma Inc. (Japan) · Takeda Pharmaceutical Company Limited (Japan) · Mitsubishi Tanabe Pharma Corporation (Japan) · Regeneron Pharmaceuticals, Inc. (USA) |

|

Marktmöglichkeiten |

· Einführung von Biologen und gezielten Therapien · Ausbau von Biosimilars Markt und Kosten-Effective Treatment Access · Steigerung der Nachfrage nach personalisierten und frühen Behandlungsmöglichkeiten |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Rheumatoide Arthritis Drogenmarkttrends

Trend: zunehmende Shift Toward Biologics und gezielte synthetische Therapien

Der Rheumatoide Arthritis (RA) Drugs-Markt zeigt eine starke Verschiebung zu biologen Wirkstoffen und gezielten synthetischen DMARDs, die von ihrer überlegenen Wirksamkeit bei der Bekämpfung des Krankheitsverlaufs und der Verbesserung langfristiger Patientenergebnisse angetrieben werden. Biologen wie TNF-Inhibitoren, IL-6-Inhibitoren und B-Zell-zielgerichtete Therapien werden zunehmend für mittelschwere RA-Fälle eingesetzt, insbesondere bei Patienten, die eine unzureichende Reaktion auf herkömmliche DMARDs wie Methotrexat zeigen.

Darüber hinaus die Annahme vonJanus Kinase (JAK) Inhibitorenwird aufgrund ihrer oralen Verabreichung Bequemlichkeit und schnellen Einsetzen der Wirkung beschleunigt. Nach klinischen Rheumastudien wurden frühe biologische Eingriffe mit verbesserten Remissionsraten und reduzierten gemeinsamen Schadensfortschritten verbunden, um ihre wachsende Adoption weiter zu unterstützen. Die zunehmende Prävalenz von Autoimmunerkrankungen weltweit – fast 18–20 Millionen Menschen mit rheumatoider Arthritis weltweit – setzt die Nachfrage nach fortschrittlichen Behandlungsoptionen fort.

Rheumatoide Arthritis Drogenmarktdynamik

Key Market Driver: Steigende Prävalenz von Autoimmunen und chronischen Entzündungsstörungen

Die zunehmende globale Belastung der rheumatoiden Arthritis und anderer Autoimmunerkrankungen ist ein wichtiger Treiber des Marktwachstums. RA wirkt sich auf etwa 0,5–1% der globalen Bevölkerung aus, wobei bei Frauen und alternden Bevölkerungen eine höhere Prävalenz beobachtet wird. Faktoren wie genetische Anfälligkeit, Umweltauswirkungen, Rauchen und Fettleibigkeit tragen zur Entwicklung und Progression von Krankheiten bei.

Das zunehmende Bewusstsein, die frühere Diagnose und der verbesserte Zugang zur rheumatologischen Versorgung haben die Behandlungsaufnahme deutlich erhöht. Darüber hinaus verbessert die Ausweitung der Rückerstattungsdeckung für Biologik und gezielte Therapien in entwickelten Märkten wie Nordamerika und Europa den Patientenzugang. Pharmazeutische Fortschritte und kontinuierliche Pipeline-Entwicklung durch bedeutende Unternehmen wie AbbVie, Amgen, Pfizer und Roche beschleunigen die Innovations- und Markterweiterung weiter.

Key Restraint/Challenge: Hohe Kosten und eingeschränkte Erreichbarkeit fortschrittlicher Therapien

Eine große Herausforderung im Rheumatoiden Arthritis Drugs-Markt sind die hohen Kosten für Biologik und JAK-Inhibitoren, die die Zugänglichkeit insbesondere in Ländern mit niedrigem und mittlerem Einkommen begrenzen. Biologische Therapien erfordern oft eine langfristige Verwaltung und können jährlich mehrere tausend Dollar pro Patient kosten, wodurch eine erhebliche finanzielle Belastung für Gesundheitssysteme und Einzelpersonen.

Darüber hinaus wirkt sich der Biosimilar-Wettbewerb, die regulatorischen Komplexitäten und die Variationen der Erstattungspolitiken in den Regionen auf die Marktdurchdringung aus. Nebenwirkungen, die mit langfristiger Immunsuppression, wie erhöhtes Infektionsrisiko, verbunden sind, erfordern auch eine sorgfältige Patientenüberwachung, eine weiter steigende Behandlungskomplexität und Gesundheitskosten.

Key Market Opportunity: Erweiterung von Biosimilars und personalisierten Medizin-Ansätzen

Die zunehmende Annahme von Biosimilars bietet eine große Chance, die Erschwinglichkeit zu verbessern und den Zugang zu rheumatoiden Arthritis-Behandlungen zu erweitern. Biosimilars für Schlüsselbiologen wie Adalimumab und Infliximab gewinnen an Zugkraft, vor allem in Europa und Schwellenländern, was die Behandlungskosten deutlich reduziert.

Gleichzeitig werden Fortschritte inPräzisionsmedizin und biomarkergetriebene Therapieauswahlmehr personalisierte Behandlungsansätze ermöglichen. Pharmazeutische Unternehmen investieren zunehmend in gezielte Arzneimittelentwicklung, Kombinationstherapien und Strategien zur Verlagerung von Patienten zur Verbesserung der klinischen Ergebnisse. Die Ausweitung der Gesundheitsinfrastruktur in Asien-Pazifik sowie steigende Gesundheitsausgaben und staatliche Unterstützung für das chronische Krankheitsmanagement dürften das Marktwachstum weltweit weiter beschleunigen.

Rheumatoide Arthritis Drogen Markt Scope

Der Markt für Rheumatoide Arthritis Drugs wird auf der Grundlage von Drogen, Administrationsroute, End-Users und Distribution Channel segmentiert.

- Von Drogen

Auf der Grundlage von Medikamenten wird der Rheumatoide Arthritis Drugs Market in nichtsteroidale anti-inflammatorische Drogen (NSAIDs), Corticosteroide, Disease-Modifying Antirheumatic Drugs (DMARDs), Janus Kinase (JAK) Inhibitoren, Biologic Agents und andere segmentiert. Das Segment DMARDs dominierte den Markt mit einem Anteil von 38,62% im Jahr 2025, angetrieben durch ihre starke Wirksamkeit bei der Verlangsamung des Krankheitsverlaufs und der Verringerung langfristiger Gelenkschäden. Diese Medikamente bleiben in den meisten klinischen Richtlinien für das rheumatoide Arthritis-Management die erste Behandlungsoption. Die zunehmende Einführung von methotrexatbasierten Kombinationstherapien verstärkt die Segmentherrschaft. Die Sensibilisierung für die Frühdiagnose und die Langzeit-Krankheitskontrolle erhöht die Nachfrage nach DMARDs weltweit. Biologische Wirkstoffe werden zunehmend in mittelschweren Fällen eingesetzt, in denen herkömmliche Therapien ausfallen. JAK-Inhibitoren gewinnen aufgrund oraler Applikation Bequemlichkeit und schneller Symptomrelief Traktion. NSAIDs werden weiterhin weit verbreitet für das Schmerz- und Entzündungsmanagement bei frühen Patienten eingesetzt. Corticosteroide werden häufig zur kurzfristigen Fackelkontrolle verwendet. Die Erhöhung der FuE-Investitionen führt zu gezielten Therapien der nächsten Generation. Die Erweiterung der Biologik-Pipeline verbessert die Behandlungsergebnisse. Die wachsende Arztpräferenz für personalisierte Behandlung unterstützt die Segmenterweiterung. Insgesamt führt die steigende Krankheitslast in allen Drogenklassen zu einer anhaltenden Nachfrage.

Das Segment Biologic Agents wird das schnellste Wachstum mit einem CAGR von 8,4% von 2026 bis 2033, angetrieben durch die zunehmende Einführung gezielter Immuntherapie-Ansätze, registrieren. Diese Medikamente bieten eine hohe Wirksamkeit bei Patienten, die gegen herkömmliche DMARDs resistent sind. Die steigenden Zulassungen von Biosimilars verbessern die Erreichbarkeit und Zugänglichkeit. Die Ausweitung des Einsatzes in der Kombinationstherapie erhöht die Behandlungsreaktionsraten. Die zunehmende Prävalenz der mittel- bis stark rheumatoiden Arthritis unterstützt das Nachfragewachstum. Pharmaunternehmen investieren stark in die monoklonale Antikörperentwicklung. Nebenwirkungen in TNF-Inhibitoren, IL-Inhibitoren und B-Zell-Therapien erweitern die Behandlungsoptionen. Wachsende Arztpräferenz für Präzisionsmedizin beschleunigt die Adoption. Eine starke klinische Testpipeline soll Biologik der nächsten Generation vorstellen. Eine verbesserte Patientenkonformität durch reduzierte Dosierfrequenz erhöht die Nutzung. Die Ausweitung der Gesundheitsinfrastruktur in Schwellenländern nimmt zu. Insgesamt wird erwartet, dass Biologen das dynamischste Segment bleiben.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Markt in Oral, Parenteral, Topical und Andere segmentiert. Das Segment Oral dominierte den Markt mit einem Anteil von 44.18% im Jahr 2025, angetrieben durch die weit verbreitete Verwendung von DMARDs und JAK-Inhibitoren in oralen Formulierungen. Die orale Verabreichung bleibt aufgrund der einfachen Verwendung und der besseren Patientenkonformität der bevorzugteste Weg. Es reduziert die Notwendigkeit von Krankenhausbesuchen im Vergleich zu injizierbaren Therapien. Die zunehmende Annahme von Methotrexat-Tabletten und JAK-Inhibitoren verstärkt das Wachstum. Parenteral-Therapien, insbesondere Biologik, sind in Krankenhaus-Einstellungen weit verbreitet. Für lokalisierte Symptomreliefs werden topische Formulierungen verwendet, haben aber eine begrenzte systemische Wirksamkeit. Die zunehmende Vorliebe für hausbasierte Behandlung unterstützt die orale Medikamentenannahme. Die Zunahme der älteren Bevölkerung erhöht die Nachfrage nach bequemen Therapien. Verbesserte Arzneimittelformulierungen verbessern die Absorption und Wirksamkeit. Ärzte bevorzugen orale Therapien für langfristige Pflegebehandlung. Erweiterung der Pharmazie-Verteilungsnetze unterstützen die Zugänglichkeit. Insgesamt bleiben orale Therapien das Rückgrat des rheumatoiden Arthritis-Managements.

Das Segment Parenteral wird mit einem CAGR von 8,1% von 2026 bis 2033 das schnellste Wachstum erleben, das durch die zunehmende Einführung von biologen Injektionen und Infusionstherapien verursacht wird. Diese Behandlungen bieten eine hohe Wirksamkeit in mittelschweren rheumatoiden Arthritis-Fällen. Die auf Krankenhaus basierende biologische Verwaltung unterstützt das Wachstum. Die Entwicklung von subkutanen selbstinjizierbaren Formulierungen verbessert den Patientenkomfort. Die zunehmende Zulassung von Biosimilars erweitert den Behandlungszugang. Das Wachstum in Krankenhausinfusionszentren beschleunigt die Adoption weiter. Starke klinische Wirksamkeit im Vergleich zu oralen Medikamenten ist die Vorliebe des Arztes. Die Ausweitung der Versicherungsdeckung für Biologik verbessert die Erschwinglichkeit. Fortschritte in den Drogenliefersystemen erhöhen die Sicherheit und Compliance. Die zunehmende Prävalenz von feuerfesten rheumatoiden Arthritis-Fällen erhöht die Nachfrage. Pharmazeutische Innovationen erweitern injizierbare Portfolios. Insgesamt gewinnen parenterale Therapien eine starke klinische Akzeptanz.

- Von End-Users

Auf Basis von Endverbrauchern wird der Markt in Krankenhäuser, Spezialkliniken und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 52,36% im Jahr 2025, angetrieben durch einen hohen Patientenzufluss und die Verfügbarkeit von fortschrittlichen Diagnose- und Behandlungseinrichtungen. Krankenhäuser dienen als primäre Zentren für biologische Infusion und fortgeschrittene RA-Management. Die Präsenz von Rheuma-Spezialisten unterstützt eine genaue Krankheitsüberwachung. Die steigenden Spitalisierungsquoten für schwere RA-Fälle sind die Nachfrage. Krankenhäuser verwalten auch komplexe Kombinationstherapie Fälle. Die Verfügbarkeit von Rückerstattungsunterstützung erhöht den Patientenzugang. Der zunehmende Einsatz von infusionsbasierten Biologen verstärkt die Dominanz des Krankenhauses. Die Integration von elektronischen Gesundheitsdaten verbessert das Behandlungstracking. Starke pharmazeutische Lieferketten unterstützen die Verfügbarkeit von Arzneimitteln. Krankenhäuser sind zentrale Zentren für klinische Studien und fortgeschrittene Therapien. Die Steigerung der Investitionen in die Gesundheitsinfrastruktur erhöht die Kapazität. Insgesamt bleiben Krankenhäuser der primäre Behandlungsknotenpunkt.

Das Segment Specialty Clinics wird von 2026 bis 2033 bei der schnellsten CAGR von 8,6% wachsen, was durch die zunehmende Vorliebe für die spezialisierte Rheumaversorgung bedingt ist. Diese Kliniken bieten personalisierte und langfristige Krankheitsmanagement. Die steigende Patientenpräferenz für die ambulante Versorgung unterstützt das Wachstum. Der verbesserte Zugang zu Fachärzten verbessert die Behandlungsergebnisse. Die zunehmende Annahme von Biologik in ambulanten Einstellungen beschleunigt die Nachfrage. Geringere Behandlungskosten im Vergleich zu Krankenhäusern erhöhen die Annahme. Die Erweiterung der privaten Gesundheitsnetze unterstützt das Wachstum der Klinik. Das zunehmende Bewusstsein für die frühe Diagnose ist das Fahren von Patientenbesuchen. Fortgeschrittene diagnostische Fähigkeiten in Kliniken verbessern die Pflegeeffizienz. Kürzere Wartezeiten im Vergleich zu Krankenhäusern ziehen Patienten an. Der Ausbau der Infrastruktur im Gesundheitswesen in der Stadt unterstützt den Ausbau. Insgesamt werden Spezialkliniken zu den wichtigsten ambulanten Behandlungszentren.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Hospital Pharmacy, Retail Pharmacy, and Others segmentiert. Das Segment Hospital Pharmacy dominierte den Markt mit einem Anteil von 55.14% im Jahr 2025, angetrieben durch hohe Verteilung von Biologen und injizierbaren Therapien durch Krankenhausnetze. Krankenhaus-Apotheken gewährleisten eine ordnungsgemäße Lagerung und Behandlung von temperaturempfindlichen Medikamenten. Die steigenden stationären Behandlungen unterstützen eine starke Nachfrage. Direkte Verknüpfung mit Infusionszentren erhöht die Verfügbarkeit von Medikamenten. Die Massenbeschaffung durch Krankenhäuser verbessert die Versorgungseffizienz. Starke Rückerstattungsrahmen unterstützen die Krankenhaus-Apotheke Dominanz. Die zunehmende Verwendung von Spezialdrogen erhöht die Krankenhausabgabe. Zentralisierte Beschaffungssysteme verbessern die Kostenkontrolle. Krankenhaus-Apotheken unterstützen auch die klinische Drogenverteilung. Die zunehmende biologische Nutzung stärkt diesen Kanal weiter. Regulatorische Compliance-Anforderungen bevorzugen Krankenhaus-basierte Dosierung. Insgesamt bleiben Krankenhaus-Apotheken der Schlüsselverteilerkanal.

Das Segment Retail Pharmacy wird mit einem CAGR von 8,2% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch die zunehmende Einführung von oralen DMARDs und JAK-Inhibitoren getrieben wird. Die steigende Präferenz für die hausbasierte Behandlung unterstützt den Einzelhandelsausbau. Die Verbesserung der Arzneimittelverfügbarkeit durch Apothekenketten erhöht den Umsatz. Das Wachstum von E-Apothekenplattformen beschleunigt die Verteilung weiter. Das zunehmende Bewusstsein der Patienten treibt die Selbstbehandlung an. Die Ausweitung der Versicherungsdeckung verbessert die Erschwinglichkeit. Die Konvenience von Wiederholungsrefills unterstützt die Nachfrage. Die Entwicklung des chronischen Krankheitsmanagements erhöht den langfristigen Drogenumsatz. Die Ausweitung der Infrastruktur im Einzelhandel in Schwellenländern treibt Wachstum voran. Die digitale Gesundheitsintegration verbessert die Einhaltung der Vorschriften. Starkes Wachstum in der allgemeinen Drogenverfügbarkeit erhöht die Erschwinglichkeit. Insgesamt werden Retail-Apotheken in der ambulanten Drogenverteilung immer wichtiger.

Rheumatoide Arthritis Drogenmarkt Regionale Analyse

Nordamerika dominierte den Rheumatoiden Arthritis Drugs Market und entfiel auf den größten Umsatzanteil39,64% in 2025, angetrieben durch eine hohe Prävalenz von rheumatoider Arthritis, fortgeschrittene Gesundheitsinfrastruktur, starke Annahme von Biologik und gezielte Therapien, günstige Rückerstattungspolitik und das Vorhandensein führender Pharmaunternehmen. Die Region profitiert von Frühdiagnostikraten, weit verbreitetem Zugang zur rheumatologischen Versorgung und einer starken Integration fortschrittlicher Behandlungsoptionen wie biologe DMARDs und JAK-Inhibitoren. Steigerung der Gesundheitsausgaben und kontinuierliche Drogeninnovation unterstützen weiterhin das anhaltende Marktwachstum in Nordamerika.

U.S. Rheumatoid Arthritis Drugs Market Insight

Der US-Markt für Rheumatoide Arthritis-Drogen zeigt starkes Wachstum aufgrund steigender Prävalenz von Autoimmunerkrankungen und zunehmender Übernahme fortschrittlicher biologischer und gezielter synthetischer Therapien. Das robuste Pharma-Ökosystem des Landes, eine starke klinische Forschungstätigkeit und eine umfangreiche Versicherungsdeckung für das chronische Krankheitsmanagement unterstützen die Markterweiterung. Darüber hinaus beschleunigen kontinuierliche Arzneimittelzulassungen von Regulierungsbehörden und eine starke Pipeline-Entwicklung durch wichtige Akteure wie AbbVie, Pfizer, Amgen und Johnson & Johnson die Therapieinnovation und den Patientenzugang.

Europa Rheumatoide Arthritis Drogenmarkt Insight

Der Europe Rheumatoid Arthritis Drugs-Markt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch starke öffentliche Gesundheitssysteme, zunehmende geriatrische Bevölkerung und zunehmende Einführung fortgeschrittener Immuntherapien getrieben wird. Die Region profitiert von strukturierten Rückerstattungsrahmen und starken klinischen Leitlinien zur Frühbehandlungsinitiierung. Das zunehmende Bewusstsein für Autoimmunerkrankungen und den Ausbau des Zugangs zu Biologen und Biosimilars unterstützen weiterhin das Marktwachstum in Krankenhäusern und Spezialkliniken.

U.K. Rheumatoid Arthritis Drugs Market Insight

Der U.K. Rheumatoide Arthritis Drugs-Markt erlebt ein stetiges Wachstum, unterstützt durch den National Health Service (NHS)-Rahmen, zunehmendes Auftreten von rheumatoider Arthritis und steigende Verwendung von biologen Therapien und JAK-Inhibitoren. Der erweiterte Zugang zu Biosimilars hat eine verbesserte Behandlungsmöglichkeit, während die zunehmende Betonung auf die Frühdiagnose und das langfristige Krankheitsmanagement die Annahme fortgeschrittener Therapien in den Rheumazentren verstärkt.

Deutschland Rheumatoide Arthritis Drogenmarkt Insight

Der Deutschland Rheumatoide Arthritis Drugs-Markt wächst aufgrund einer starken Gesundheitsinfrastruktur, einer hohen Wahrnehmung von Autoimmunerkrankungen und einer zunehmenden Nutzung von Biologen und Biosimilars stetig. Die etablierte pharmazeutische Fertigungsbasis des Landes und der starke Fokus auf klinische Innovation unterstützen die Zugänglichkeit und Entwicklung von Arzneimitteln. Darüber hinaus verbessert die steigende Annahme von Präzisionsmedizin-Ansätzen die Behandlungsergebnisse für rheumatoide Arthritis-Patienten.

Asia-Pacific Rheumatoid Arthritis Drugs Market Insight

Der Asia-Pacific Rheumatoid Arthritis Drugs Markt wird erwartet, um das schnellste Wachstum zu beobachten, eine CAGR von8,3% von 2026 bis 2033, durch steigende Gesundheitsausgaben, zunehmendes Bewusstsein für Autoimmunerkrankungen, erweiterten Zugang zu fortgeschrittenen Therapien und Verbesserung der Gesundheitsinfrastruktur in ganz China, Indien, Japan und Südostasien. Die wachsende Patientenpopulation, die Verbesserung der Diagnostik und die zunehmende Verfügbarkeit von Biologen und Biosimilars treiben die regionale Markterweiterung weiter voran.

Japan Rheumatoid Arthritis Drogenmarkt Insight

Der Japan Rheumatoide Arthritis Drugs-Markt zeigt durch eine rasch alternde Bevölkerung und hohe Prävalenz von Autoimmunerkrankungen ein konsistentes Wachstum. Das fortschrittliche Gesundheitssystem des Landes, die starke Einführung biologischer Therapien und die zunehmende Verwendung von JAK-Inhibitoren unterstützen die Therapieinnovation. Darüber hinaus verbessern starke klinische Forschungsaktivitäten und staatliche Unterstützung für das chronische Krankheitsmanagement das Marktwachstum.

China Rheumatoid Arthritis Drogenmarkt Insight

Der China Rheumatoid Arthritis Drugs Markt wächst rasant, angetrieben durch die zunehmende Prävalenz von Autoimmunerkrankungen, die Verbesserung der Gesundheitsinfrastruktur und die zunehmende Einführung fortschrittlicher Behandlungsoptionen. Die Ausweitung des Zugangs zu Biologen und Biosimilars sowie die zunehmende staatliche Unterstützung für das chronische Krankheitsmanagement erhöhen den Marktbedarf deutlich. Darüber hinaus stellen die steigenden pharmazeutischen Investitionen und das zunehmende Bewusstsein für die Frühdiagnose China als ein wichtiger Wachstumsmarkt in der Region dar.

Rheumatoide Arthritis Drogenmarkt Aktien

Die Rheumatoide Arthritis Drugs-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- AbbVie Inc. (USA)

- Pfizer Inc. (USA)

- Amgen Inc. (USA)

- Johnson & Johnson (USA)

- Bristol Myers Squibb (USA)

- Novartis AG (Schweiz)

- Roche Holding AG (Schweiz)

- Eli Lilly und Company (USA)

- Sanofi S.A. (Frankreich)

- Merck & Co., Inc. (USA)

- UCB S.A. (Belgien)

- AstraZeneca plc (USA)

- GlaxoSmithKline plc (USA)

- Biogen Inc. (USA)

- Gilead Sciences, Inc. (USA)

- Teva Pharmaceutical Industries Ltd.

- Samsung Bioepis Co., Ltd. (Südkorea)

- Celltrion Inc. (Südkorea)

- Fresenius Kabi AG (Deutschland)

- Boehringer Ingelheim (Deutschland)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Lupin Limited (Indien)

- Dr. Reddy’s Laboratories Ltd. (Indien)

- Cipla Ltd. (Indien)

- Almirall S.A. (Spanien)

- Sandoz (Novartis Division) (Schweiz)

- Horizon Therapeutics plc (Irland/USA)

- Astellas Pharma Inc. (Japan)

- Takeda Pharmaceutical Company Limited (Japan)

- Mitsubishi Tanabe Pharma Corporation (Japan)

- Regeneron Pharmaceuticals, Inc. (USA)

Neueste Entwicklungen in Rheumatoid Arthritis Drugs Market

- Im September 2021 kündigte die US Food and Drug Administration (FDA) ein klassenweites Boxed Warnupdate für Janus Kinase (JAK) Inhibitoren an, darunter Tofacitinib (Xeljanz), Baricitinib (Olumiant) und Upadacitinib (Rinvoq), die erhöhte Risiken von schweren Herzereignissen, Krebs, Blutgerinnsel und Tod hervorhe. Diese regulatorische Aktion hat die Präskribierung von Mustern deutlich beeinflusst und die Pharmakovigilanzanforderungen an rheumatoide Arthritistherapien gestärkt.

- Im Januar 2022 empfahl der Ausschuss für Pharmakovigilanzrisikobeurteilung (PRAC) der Europäischen Arzneimittel-Agentur für chronisch entzündliche Erkrankungen, einschließlich rheumatoider Arthritis, Beschränkungen der Verwendung von JAK-Inhibitoren. Die Empfehlung beschränkte ihre Verwendung auf Patienten, die eine unzureichende Reaktion oder Intoleranz auf mindestens ein krankheitsmodifizierendes antirheumatisches Medikament (DMARD) hatten, um Behandlungsrichtlinien in ganz Europa umzugestalten

- Im Januar 2023 kündigte Amgen die US-amerikanische Markteinführung von Amjevita (adalimumab-atto), der ersten Biosimilar von AbbVie’s Humira an, um in den US-Markt zu gelangen. Dies markierte einen wichtigen Meilenstein im Bereich der rheumatoiden Arthritis-Biologik, der einen kosteneffektiven Wettbewerb und eine beschleunigte biosimilare Penetration in der Autoimmun-Krankheitsbehandlung einführte.

- Im Juli 2023 startete Boehringer Ingelheim Cyltezo (adalimumab-adbm) in den Vereinigten Staaten als austauschbare Biosimilar zu Humira nach FDA-Zulassung. Der Start verstärkte den Biosimilar-Wettbewerb und erweiterten Zugang zu erschwinglicher anti-TNF-Biologtherapie für rheumatoide Arthritis-Patienten

- Im Oktober 2023 kündigte Sandoz die US-Start von Hyrimoz (adalimumab-adaz) an, die Welle von Humira Biosimilars, die nach dem Verlust der Patentausschließlichkeit in den Markt gelangen, weiter zu erweitern. Diese Entwicklung hat den Preisdruck im Bereich Biologik deutlich erhöht und die Behandlungsmöglichkeit für chronische Autoimmunbedingungen verbessert

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.