Global Rocket And Missile Market

Marktgröße in Milliarden USD

CAGR :

%

USD

68.26 Billion

USD

96.70 Billion

2025

2033

USD

68.26 Billion

USD

96.70 Billion

2025

2033

| 2026 –2033 | |

| USD 68.26 Billion | |

| USD 96.70 Billion | |

| % | |

|

Segmentierung des globalen Raketen- und Flugkörpermarktes nach Typ (Strategische Flugkörper, Taktische Flugkörper, Marschflugkörper, Ballistische Flugkörper, Raketen (Artillerie) und Hyperschallgleiter), Startmodus (Boden-Boden (SSM), Boden-Luft (SAM), Luft-Boden (ASM), Luft-Luft (AAM) und Unterwasser-Boden (SuSM)) und Antrieb (Feststoffantrieb, Flüssigkeitsantrieb, Hybridantrieb, Staustrahltriebwerk, Turbostrahltriebwerk und Überschallstaustrahltriebwerk) – Branchentrends und Prognose bis 2033

Marktgröße für Raketen und Flugkörper

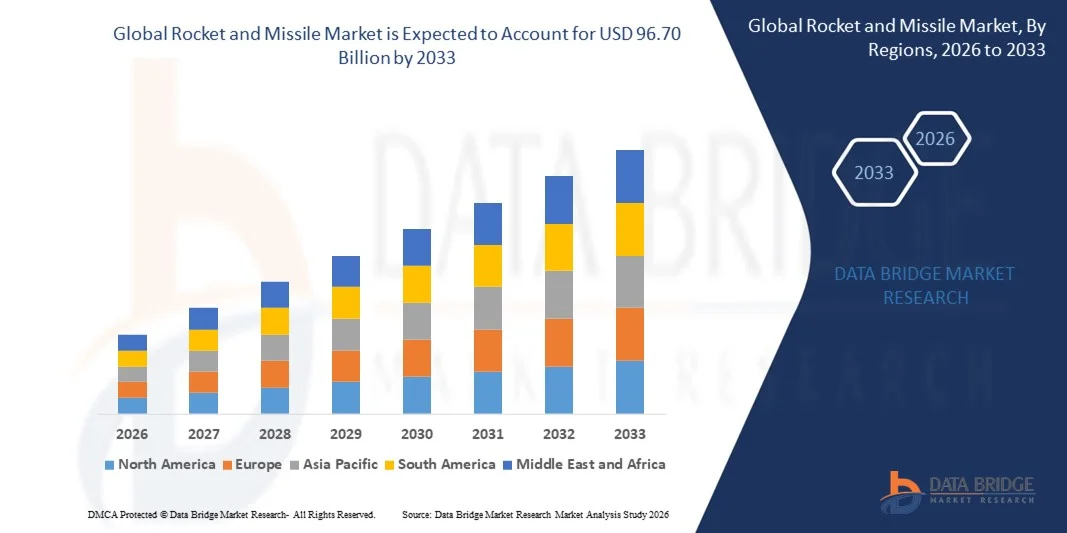

- Der globale Markt für Raketen und Flugkörper hatte im Jahr 2025 einen Wert von 68,26 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 96,70 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,45 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch steigende globale Verteidigungshaushalte, zunehmende regionale Sicherheitsbedenken und die fortschreitende Modernisierung der Streitkräfte angetrieben, was zu einer höheren Nachfrage nach fortschrittlichen Raketen- und Flugkörpersystemen führt.

- Darüber hinaus treiben technologische Fortschritte bei präzisionsgelenkter Munition, Hyperschallraketen und Raketenabwehrsystemen Regierungen und Verteidigungsbehörden dazu an, Systeme der nächsten Generation zu beschaffen, wodurch das Marktwachstum beschleunigt wird.

Marktanalyse für Raketen und Flugkörper

- Raketen- und Flugkörpersysteme, einschließlich taktischer, strategischer und Luftverteidigungslösungen, sind aufgrund ihrer Präzision, Reichweite und Interoperabilität mit domänenübergreifenden Plattformen in offensiven wie defensiven Szenarien zunehmend entscheidend für moderne Verteidigungsoperationen.

- Die steigende Nachfrage nach Raketen- und Flugkörpersystemen wird in erster Linie durch erhöhte geopolitische Spannungen, die Modernisierung der Streitkräfte und den wachsenden Fokus von Nationen, die strategische Autonomie anstreben, auf einheimische Raketenentwicklungsprogramme angetrieben.

- Nordamerika dominierte den Raketen- und Flugkörpermarkt mit einem Anteil von 41,15 % im Jahr 2025, was auf beträchtliche Verteidigungsausgaben, die laufende Modernisierung der Militärarsenale und zunehmende Investitionen in fortschrittliche Raketentechnologien zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund regionaler Sicherheitsspannungen, der Modernisierung der Verteidigung und der steigenden Militärbudgets in Ländern wie Indien, China und Japan die am schnellsten wachsende Region auf dem Markt für Raketen und Flugkörper sein.

- Das Segment der ballistischen Raketen dominierte den Markt mit einem Marktanteil von 40,07 % im Jahr 2025 aufgrund seiner großen Reichweite und seiner strategischen militärischen Bedeutung. Staaten priorisieren ballistische Raketen häufig aufgrund ihrer Fähigkeit, präzise Schläge über große Entfernungen durchzuführen, und ihrer etablierten Rolle in den nationalen Verteidigungsarsenalen.

Berichtsumfang und Marktsegmentierung für Raketen und Flugkörper

|

Attribute |

Wichtige Markteinblicke in Raketen und Flugkörper |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Trends auf dem Raketen- und Flugkörpermarkt

Zunehmende Entwicklung von Hyperschall- und präzisionsgelenkten Raketensystemen

- Ein bedeutender Trend auf dem Raketenmarkt ist die zunehmende Fokussierung auf Hyperschall- und präzisionsgelenkte Raketentechnologien. Dieser Trend wird durch den steigenden Bedarf an Langstreckenangriffen, schneller Reaktionsfähigkeit und erhöhter Treffgenauigkeit in globalen Verteidigungsoperationen angetrieben. Diese Entwicklungen machen Raketensysteme zu entscheidenden Bestandteilen moderner Militärstrategien für offensive und defensive Anwendungen.

- Raytheon Technologies treibt beispielsweise seine Hyperschallraketenprogramme im Rahmen von Initiativen des US-Verteidigungsministeriums voran und verbessert so die Präzisionsschlag- und Schnellverlegungsfähigkeit. Solche Programme setzen Maßstäbe für Einsatzbereitschaft und technologische Überlegenheit in der Raketenentwicklung.

- Staaten räumen präzisionsgelenkten Waffensystemen für taktische, strategische und luftverteidigungstechnische Aufgaben zunehmend Priorität ein und integrieren fortschrittliche Navigations-, Ziel- und Antriebssysteme. Dieser Trend positioniert Raketentechnologien als unerlässlich für die Aufrechterhaltung der militärischen Überlegenheit und Abschreckung in verschiedenen Einsatzgebieten.

- Die zunehmende Verbreitung von Raketenabwehrsystemen treibt auch Innovationen bei Abfangraketen und domänenübergreifenden Startplattformen voran. Unternehmen wie MBDA liefern hochpräzise Luftverteidigungsraketen, die in der Lage sind, Bedrohungen aus der Luft und ballistische Angriffe abzuwehren und so umfassendere Ziele der Verteidigungsmodernisierung zu unterstützen.

- Fortschritte bei Hyperschallantrieben und Lenksystemen ermöglichen schnellere und wendigere Raketen, die Abfangeinsätzen entgehen können und dadurch ihren strategischen Wert steigern. Die Integration von KI und autonomen Zielsystemen verbessert die operative Effizienz zusätzlich und reduziert menschliche Eingriffe während der Missionen.

- Die Verteidigungsbehörden investieren massiv in Forschung und Entwicklung für Raketenplattformen der nächsten Generation und intensivieren die Zusammenarbeit zwischen militärischen Institutionen und privaten Auftragnehmern. Diese zunehmenden Investitionen beschleunigen die Einführung modernster Raketentechnologien und erweitern die Fähigkeiten der Streitkräfte weltweit.

Marktdynamik von Raketen und Flugkörpern

Treiber

Steigende globale Verteidigungshaushalte und Programme zur Modernisierung des Militärs

- Die weltweit steigenden Verteidigungsausgaben und Modernisierungsinitiativen treiben die Nachfrage nach fortschrittlichen Raketen- und Flugkörpersystemen an, die hohe Präzision auf große Entfernungen, schnelle Einsatzfähigkeit und plattformübergreifende Interoperabilität bieten. Diese Investitionen gewährleisten, dass die Streitkräfte den sich wandelnden Sicherheitsbedrohungen begegnen und die strategische Abschreckung stärken können.

- Beispielsweise treiben die Programme des US-Verteidigungsministeriums für bodengestützte strategische Abschreckung und Präzisionsschlagraketen die Beschaffung von Raketensystemen der nächsten Generation voran, wobei Unternehmen wie Northrop Grumman und L3Harris Technologies zur Entwicklung und Produktion beitragen. Diese Initiativen stärken die gesamte Verteidigungslieferkette und fördern technologische Fortschritte im Raketendesign.

- Mehrere Nationen, darunter Deutschland und Japan, modernisieren ihre Luftverteidigungs- und taktischen Raketensysteme, um sie an die Anforderungen moderner Kriegsführung anzupassen. Dieser Trend beschleunigt die Integration einheimischer Produktionskapazitäten und fortschrittlicher Technologien in die operativen Arsenale.

- Die Ausweitung von Verteidigungskooperationsabkommen und gemeinsamen Raketenentwicklungsprogrammen fördert das Marktwachstum zusätzlich. Unternehmen wie Rafael Advanced Defense Systems und Denel Dynamics arbeiten mit verbündeten Nationen zusammen, um hochentwickelte Raketenlösungen zu liefern, die regionale Bedrohungen und operative Lücken adressieren.

- Die zunehmende Komplexität geopolitischer Bedrohungen, wie etwa regionaler Konflikte und der Bedarf an strategischer Abschreckung, zwingt Regierungen zu Investitionen in Raketensysteme der nächsten Generation. Dieser anhaltende Fokus auf Modernisierung positioniert den Raketenmarkt für langfristiges Wachstum und technologische Führungsrolle.

Zurückhaltung/Herausforderung

Hohe Entwicklungs- und Produktionskosten fortschrittlicher Raketentechnologien

- Der Raketen- und Flugkörpermarkt steht aufgrund der hohen Kosten für Entwicklung, Erprobung und Produktion fortschrittlicher Flugkörpersysteme vor großen Herausforderungen. Diese Systeme erfordern hochentwickelte Materialien, präzise Ingenieursleistungen und umfangreiche Forschung und Entwicklung. Die Kosten wirken sich auf die Projektlaufzeiten und Beschaffungsbudgets von Herstellern und Verteidigungsbehörden aus.

- Die Produktion von Hyperschallraketen durch Raytheon Technologies beispielsweise umfasst komplexe Antriebssysteme, hochentwickelte Leitelektronik und umfangreiche Flugtests, was die Entwicklungskosten erheblich erhöht. Solche kostenintensiven Prozesse stellen Hürden für kleinere Rüstungsunternehmen dar und begrenzen die Anzahl der einsetzbaren Systeme.

- Die Entwicklung domänenübergreifender Raketenplattformen erfordert strenge Qualitätskontrollen und die Integration in die bestehende Verteidigungsinfrastruktur, was die operative Komplexität weiter erhöht. Hersteller müssen Leistung, Zuverlässigkeit und Wirtschaftlichkeit in Einklang bringen und gleichzeitig die sich wandelnden militärischen Spezifikationen erfüllen.

- Die Abhängigkeit von seltenen Materialien und hochentwickelten Bauteilen wie Hochtemperaturlegierungen und Mikroelektronik macht die Produktion anfällig für Lieferkettenengpässe. Unternehmen wie MBDA und Boeing stehen vor der Herausforderung, Spezialteile zu beschaffen und gleichzeitig wettbewerbsfähige Preise zu erzielen.

- Die Skalierung der Produktion bei gleichzeitiger Gewährleistung gleichbleibender Leistung und Sicherheit der eingesetzten Systeme bleibt eine zentrale Herausforderung. Hohe Kosten, lange Entwicklungszyklen und der Bedarf an kontinuierlichen technologischen Upgrades setzen Hersteller und Regierungen gleichermaßen unter Druck, Investitionen und Ressourceneinsatz im Raketenmarkt zu optimieren.

Marktübersicht für Raketen und Flugkörper

Der Markt ist nach Typ, Startmodus und Antrieb segmentiert.

- Nach Typ

Der Raketen- und Flugkörpermarkt ist nach Typ in strategische Raketen, taktische Raketen, Marschflugkörper, ballistische Raketen, Artillerieraketen und Hyperschallgleiter unterteilt. Das Segment der ballistischen Raketen dominierte den Markt mit einem Umsatzanteil von 40,07 % im Jahr 2025, was auf ihre große Reichweite und ihre strategische militärische Bedeutung zurückzuführen ist. Staaten priorisieren ballistische Raketen häufig aufgrund ihrer Fähigkeit, präzise Schläge über große Entfernungen durchzuführen, und ihrer etablierten Rolle in nationalen Verteidigungsarsenalen. Die starke Marktnachfrage nach ballistischen Raketen wird zudem durch kontinuierliche Modernisierungsprogramme und Fortschritte in der Lenk- und Nutzlasttechnologie befeuert, wodurch die operative Effizienz sowohl im Angriff als auch in der Verteidigung gesteigert wird.

Dem Segment der Marschflugkörper wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch deren zunehmende Verwendung in taktischen und regionalen Verteidigungsszenarien. Marschflugkörper bieten präzise Zielerfassung, Tiefflugfähigkeit und Anpassungsfähigkeit an verschiedene Plattformen und eignen sich daher für moderne Kriegsführungsstrategien. Ihre Integration mit fortschrittlichen Navigationssystemen und Tarnkappentechnologien eröffnet den Streitkräften vielseitige Offensivoptionen. Darüber hinaus tragen die laufenden Entwicklungen von Herstellern wie Lockheed Martin und Raytheon Technologies im Bereich der Miniaturisierung und der Leitsysteme zum rasanten Wachstum dieses Segments bei.

- Im Startmodus

Basierend auf dem Startmodus ist der Markt in Boden-Boden-Raketen (SSM), Boden-Luft-Raketen (SAM), Luft-Boden-Raketen (ASM), Luft-Luft-Raketen (AAM) und Unterwasser-Boden-Raketen (SuSM) unterteilt. Das Segment der Boden-Boden-Raketen (SSM) erzielte 2025 den größten Marktanteil, was auf seine strategische Bedeutung für die nationale Verteidigung und die Abschreckungsfähigkeit zurückzuführen ist. SSMs werden aufgrund ihrer Fähigkeit, Ziele auf große Entfernungen mit hoher Genauigkeit zu treffen, bevorzugt, und ihr Einsatz wird durch etablierte logistische und operative Rahmenbedingungen unterstützt. Die Marktführerschaft dieses Segments wird durch kontinuierliche Verbesserungen der Antriebssysteme, der Zielgenauigkeit und der Nutzlastvielfalt weiter gestärkt, wodurch die Streitkräfte eine glaubwürdige Abschreckung aufrechterhalten können.

Das Segment der Luft-Boden-Raketen (ASM) wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Präzisionsschlagfähigkeiten von Luftplattformen aus. ASMs ermöglichen die schnelle Bekämpfung von Zielen bei gleichzeitiger Minimierung von Kollateralschäden und können von Kampfflugzeugen, unbemannten Luftfahrzeugen (UAVs) und Bombern aus gestartet werden, was operative Flexibilität bietet. Beispielsweise verbessert die Entwicklung fortschrittlicher ASMs mit integrierten Leitsystemen durch Boeing und MBDA die Zielgenauigkeit und Reaktionsfähigkeit auf dem Gefechtsfeld. Die Kombination aus Vielseitigkeit, Mobilität und erhöhter Kampfkraft treibt die beschleunigte Verbreitung dieses Startmodus-Segments voran.

- Durch Antrieb

Basierend auf dem Antriebstyp ist der Markt in Feststoffantriebe, Flüssigkeitsantriebe, Hybridantriebe, Staustrahltriebwerke, Turbostrahltriebwerke und Überschallstaustrahltriebwerke unterteilt. Das Segment der Feststoffantriebe dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf seine Zuverlässigkeit, Einfachheit und schnelle Einsatzbereitschaft zurückzuführen ist. Feststoffantriebssysteme werden aufgrund ihrer einfachen Lagerung, des geringen Wartungsaufwands und ihrer hohen Stabilität unter verschiedenen Bedingungen häufig für militärische Raketen und taktische Flugkörper bevorzugt. Die Marktführerschaft wird zudem durch technologische Fortschritte gestützt, die die Brenneffizienz und Reichweite erhöhen und gleichzeitig die Betriebskosten senken.

Dem Segment der Hybridantriebe wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung ist das zunehmende Interesse an der Kombination der Vorteile von Feststoff- und Flüssigkeitsantrieben zur Leistungssteigerung. Hybridsysteme bieten kontrollierbaren Schub, erhöhte Sicherheit und Anpassungsfähigkeit für verschiedene Raketen- und Flugkörperplattformen. So investieren beispielsweise SpaceX und Northrop Grumman in Hybrid- und Antriebstechnologien der nächsten Generation, um höhere Effizienz, größere Reichweite und eine bessere Umweltverträglichkeit zu erzielen. Die Vielseitigkeit und die kontinuierlichen Innovationen in Forschung und Entwicklung machen Hybridantriebe zu einem schnell wachsenden Segment im Raketen- und Flugkörpermarkt.

Regionale Analyse des Raketen- und Flugkörpermarktes

- Nordamerika dominierte den Raketen- und Flugkörpermarkt mit dem größten Umsatzanteil von 41,15 % im Jahr 2025, angetrieben durch beträchtliche Verteidigungsausgaben, die laufende Modernisierung der Militärarsenale und zunehmende Investitionen in fortschrittliche Raketentechnologien.

- Die Verteidigungsorganisationen in der Region legen Wert auf Präzision, Reichweite und plattformübergreifende Interoperabilität von Raketen und Flugkörpern, um die strategischen Fähigkeiten und die Abschreckung zu verbessern.

- Diese breite Akzeptanz wird zudem durch technologisches Know-how, eine starke Produktionsbasis und staatliche Initiativen zur Stärkung der Verteidigungsinfrastruktur unterstützt, wodurch fortschrittliche Raketensysteme zu einem Schlüsselelement der nationalen Sicherheit werden.

Einblicke in den US-amerikanischen Raketen- und Flugkörpermarkt

Der US-amerikanische Raketen- und Flugkörpermarkt erzielte 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch umfangreiche Modernisierungsprogramme im Verteidigungsbereich und die Beschaffung von Raketensystemen der nächsten Generation. Hyperschall-, taktische und strategische Raketenfähigkeiten gewinnen zunehmend an Bedeutung, um die technologische Überlegenheit zu sichern. Programme wie Ground-Based Strategic Deterrent und Precision Strike Missile treiben die Nachfrage nach fortschrittlichen Systemen an. Zudem fördern steigende Investitionen in Raketenabwehrtechnologien, darunter Abfangraketen und Frühwarnsysteme, das Marktwachstum. Die Integration von KI, Leitsystemen und autonomen Zieltechnologien stärkt die Marktposition der USA zusätzlich.

Einblick in den europäischen Raketen- und Flugkörpermarkt

Der europäische Markt für Raketen und Flugkörper wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen, vor allem getrieben durch die Modernisierungsinitiativen der NATO zur Verteidigung und regionale Sicherheitsbedenken. So verbessern beispielsweise die Raketenprogramme von MBDA in Frankreich, Deutschland und Italien die Präzisionsschlag- und Luftverteidigungsfähigkeiten. Auch Kooperationen zur gemeinsamen Entwicklung von Raketensystemen der nächsten Generation beflügeln den Markt. Die steigende Nachfrage nach Küsten- und Luftverteidigungslösungen sowie die Modernisierung bestehender Plattformen fördern die regionale Einführung. Europäische Länder konzentrieren sich zunehmend auf die Entwicklung eigener Raketen, um die Abhängigkeit von externen Lieferanten zu verringern und ihre technologische Autonomie zu stärken.

Einblick in den britischen Raketen- und Flugkörpermarkt

Der britische Markt für Raketen und Flugkörper dürfte aufgrund der Modernisierung der Verteidigung und der Ablösung veralteter Raketensysteme ein beachtliches jährliches Wachstum verzeichnen. So unterstützt beispielsweise die Entwicklung des Common Anti-Air Modular Missile (CAMM) und anderer nationaler Programme den Wandel hin zu präzisionsgelenkter Munition. Die Sorgen um die regionale Sicherheit und neue Bedrohungen fördern die Beschaffung fortschrittlicher Raketensysteme für die Royal Navy und die Royal Air Force. Großbritanniens Fokus auf die Integration in die NATO und die Verteidigungsprogramme seiner Verbündeten treibt das Marktwachstum zusätzlich an. Moderne Testeinrichtungen und eine starke Forschungs- und Entwicklungsinfrastruktur im Verteidigungsbereich unterstützen zudem die langfristige Entwicklung.

Einblick in den deutschen Raketen- und Flugkörpermarkt

Der deutsche Raketen- und Flugkörpermarkt dürfte dank Investitionen in Luftverteidigung, taktische Raketensysteme und europäische Kooperationsprogramme ein beachtliches jährliches Wachstum verzeichnen. So stärkt beispielsweise Deutschlands Beteiligung am MEADS-Projekt (Medium Extended Air Defense System) die regionalen Verteidigungsfähigkeiten. Der Fokus auf technologische Innovation, präzise Zielerfassung und Interoperabilität mit verbündeten Systemen fördert die Marktakzeptanz. Deutschlands fortschrittliche Fertigungsinfrastruktur unterstützt die Produktion komplexer Raketenkomponenten. Der zunehmende Fokus auf die Sicherung von Grenzen und strategischen Anlagen stärkt das Marktpotenzial zusätzlich.

Einblick in den Raketen- und Flugkörpermarkt im asiatisch-pazifischen Raum

Der Markt für Raketen und Flugkörper im asiatisch-pazifischen Raum dürfte im Zeitraum 2026–2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind regionale Sicherheitsspannungen, die Modernisierung der Verteidigung und die steigenden Militärbudgets in Ländern wie Indien, China und Japan. Die zunehmende Fokussierung auf die Entwicklung eigener Raketen, verbunden mit der Beschaffung fortschrittlicher Luftverteidigungs- und taktischer Raketensysteme, beschleunigt das Marktwachstum. Regierungen investieren in die Forschung an Langstrecken-, präzisionsgelenkten und Hyperschallraketen, um ihre Abschreckungsfähigkeit zu stärken. Das Aufkommen lokaler Rüstungsunternehmen und verstärkte Technologietransferabkommen machen Systeme in der gesamten Region leichter zugänglich. Die rasche Modernisierung der Streitkräfte und der Ausbau der Fähigkeiten zur Marine-, Luft- und Raketenabwehr sind die wichtigsten Wachstumstreiber.

Einblick in den japanischen Raketen- und Flugkörpermarkt

Der japanische Raketen- und Flugkörpermarkt gewinnt aufgrund regionaler Sicherheitsbedrohungen und des nationalen Schwerpunkts auf die Modernisierung der Selbstverteidigung an Dynamik. So unterstützt beispielsweise die Entwicklung der Seezielflugkörper Typ 12 und verbesserter Patriot-Systeme fortschrittliche Verteidigungsstrategien. Die Integration verbündeter Verteidigungstechnologien, darunter US-amerikanische Raketensysteme, beflügelt den Markt zusätzlich. Japan priorisiert hochpräzise, technologisch fortschrittliche Lösungen zur Sicherung seiner See- und Hoheitsgrenzen. Staatliche Förderung von Forschungs- und Entwicklungseinrichtungen sowie Testeinrichtungen stärkt die Produktions- und Einsatzkapazitäten.

Einblick in den chinesischen Raketen- und Flugkörpermarkt

Der chinesische Raketen- und Flugkörpermarkt wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasche Modernisierung des Militärs, technologische Fortschritte und erhebliche Verteidigungsausgaben zurückzuführen. Programme wie die Hyperschallrakete DF-17 und Initiativen für präzisionsgelenkte Langstreckenangriffe stärken beispielsweise die strategischen und taktischen Fähigkeiten. Die wachsende heimische Rüstungsindustrie, kombiniert mit staatlich geförderter Forschung und Entwicklung, gewährleistet die schnelle Entwicklung fortschrittlicher Raketensysteme. Chinas Fokus auf eigene Systeme, Langstreckenangriffsfähigkeiten und die Modernisierung bestehender Raketenplattformen treibt das Marktwachstum an. Zunehmende regionale Sicherheitsbedenken und die Teilnahme an gemeinsamen Militärübungen verstärken die Nachfrage zusätzlich.

Marktanteil bei Raketen und Flugkörpern

Die Raketen- und Flugkörperindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Raytheon Technologies Corporation (USA)

- MBDA Inc. (Frankreich)

- General Dynamics Corporation (USA)

- BAE Systems (UK)

- Boeing (USA)

- L3Harris Technologies, Inc. (USA)

- Thales-Gruppe (Frankreich)

- Textron Inc. (USA)

- Rheinmetall AG (Deutschland)

- Israel Aerospace Industries (IAI) (Israel)

- Denel Dynamics (Südafrika)

- Northrop Grumman (USA)

- Saab AB (Schweden)

- Airbus SAS (Frankreich)

- Aselsan (Türkei)

- Rafael Advanced Defense Systems Ltd. (Israel)

- Diehl Stiftung & Co. KG (Deutschland)

- Leonardo (Italien)

Neueste Entwicklungen auf dem globalen Raketen- und Flugkörpermarkt

- Im Februar 2026 gaben die EDGE Group aus den Vereinigten Arabischen Emiraten und Safran Electronics & Defense eine strategische Zusammenarbeit bekannt, um die Entwicklung fortschrittlicher Raketentechnologien und „intelligenter Waffensysteme“ zu beschleunigen. Ziel dieser Partnerschaft ist es, die Interoperabilität der Systeme zu verbessern, die Marktpräsenz im Nahen Osten und in Europa auszubauen und die Forschungs- und Entwicklungskapazitäten zu stärken. Die Zusammenarbeit soll Wettbewerbsinnovationen fördern, den Technologietransfer vorantreiben und beide Unternehmen in die Lage versetzen, von der weltweit steigenden Nachfrage nach präzisionsgelenkter Munition und Raketensystemen der nächsten Generation zu profitieren.

- Im Februar 2026 sicherte sich Frankenburg Technologies eine bedeutende Finanzierung, um die einheimische Raketenproduktion in Europa auszubauen. Die Investition ermöglicht es dem Unternehmen, sein Portfolio an kosteneffizienten, in Serie gefertigten Raketensystemen zu erweitern und die Produktionseffizienz zu steigern. Diese Entwicklung unterstützt Europas strategisches Ziel, die Abhängigkeit von externen Lieferanten zu verringern, stärkt lokale Produktionsökosysteme und fördert breitere Investitionen in Verteidigungstechnologie und Raketeninnovationen.

- Im September 2025 erhielt L3Harris Technologies eine Vertragsverlängerung im Wert von 292 Millionen US-Dollar für die Produktion des Antriebssystems des Waffensystems Javelin. Dies ist der größte Auftrag dieser Art in der Geschichte des Programms. Er sichert die langfristige Produktionsstabilität, unterstützt die nachhaltige Produktionskapazität und stärkt die führende Position des Unternehmens im Bereich fortschrittlicher Raketenantriebstechnologien. Der Vertrag unterstreicht zudem die anhaltende weltweite Nachfrage nach hochzuverlässigen taktischen Raketensystemen.

- Im Juli 2025 unterzeichneten die brasilianische Marine und SIATT ein Abkommen zur gemeinsamen Entwicklung des luftgestützten Seezielflugkörpers MANAER auf Basis der MANSUP-Technologie. Diese Zusammenarbeit stärkt Brasiliens eigene Kompetenzen im Raketenbau, festigt die lokale Rüstungsproduktion und positioniert das Land für eine aktivere Beteiligung an regionalen Raketenentwicklungsinitiativen. Das Programm soll die Einsatzbereitschaft verbessern und Innovationen bei der Integration von Raketen auf verschiedene Plattformen fördern.

- Im Januar 2025 traten Avibras und Saudi Black Storm Military Industries in fortgeschrittene Investitionsgespräche ein, um die Produktionslinie des taktischen Marschflugkörpers MTC-300 wiederzubeleben und gleichzeitig die Fertigung in Brasilien zu sichern. Diese Initiative stärkt die strategischen Verteidigungsbeziehungen, erhält das lokale Fertigungs-Know-how und fördert die umfassendere Technologiekooperation zwischen Brasilien und Saudi-Arabien. Die Wiederaufnahme der MTC-300-Produktion soll die steigende regionale Nachfrage nach taktischen Marschflugkörpern decken und Brasiliens Position auf dem globalen Raketenmarkt stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.