Global Satellite Antenna Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.03 Billion

USD

13.25 Billion

2025

2033

USD

7.03 Billion

USD

13.25 Billion

2025

2033

| 2026 –2033 | |

| USD 7.03 Billion | |

| USD 13.25 Billion | |

| % | |

|

Global Satellite Antenna Market Segmentation, By Antenna Type (Parabolic Reflector Antenna, Flat Panel Antenna, Fiberglass Verstärkte Kunststoff-Antenne, Horn Antenne, Eisen Antenne mit Mold Stamping, and Others), Komponente (Reflectors, Feed Horns, Feed Networks, Low Noise Block (LNB) Converter, and Others SOLand

Markt für SatellitenantennenÜberblick

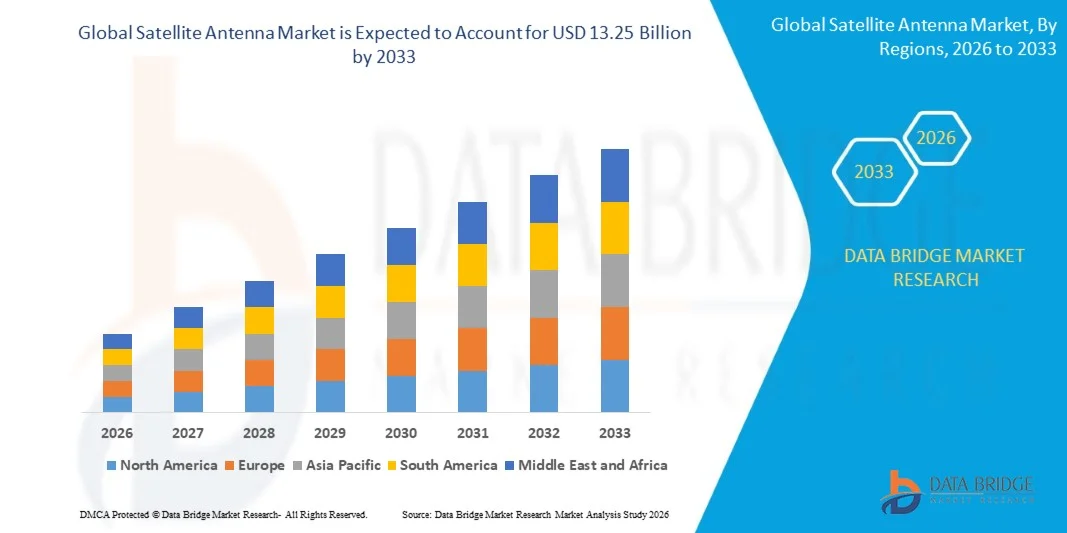

Der Satelliten-Antenna-Markt wurde bei7,03 Milliarden USD in 2025und wird zu erreichen13,25 Milliarden USD bis 2033, in einemCAGR von 8,25% von 2026 bis 2033. Der Markt erlebt ein starkes Wachstum, das durch die zunehmende Bereitstellung von Satelliten-Kommunikationsinfrastruktur, die steigende Nachfrage nach Highspeed-Breitband-Konnektivität und die Erweiterung von Anwendungen in Verteidigungs-, See-, Luftfahrt-, Rundfunk- und Fernkommunikationssektoren verursacht wird. Schnelle Fortschritte bei Low Earth Orbit (LEO) Satellitenkonstellationen, phased-array-Antennentechnologien und High-Throughput-Satellitensystemen beschleunigen die weltweite Einführung fortschrittlicher Satellitenantennenlösungen.

Der wachsende Bedarf an zuverlässigen Kommunikationsnetzen in abgelegenen und unterbewahrten Regionen, kombiniert mit steigenden Investitionen in die Raumfahrt, militärische Überwachung und vernetzte Mobilitätslösungen, sind zwingende Regierungen, Telekommunikationsbetreiber und Luftfahrtunternehmen, um Satellitenantennensysteme der nächsten Generation zu übernehmen. Elektronische lenkbare Antennen, Flat-Panel-Antennen und hochfrequente Satellitenkommunikationsterminals ersetzen in vielen Anwendungen zunehmend konventionelle parabolische Systeme, bieten verbesserte Mobilität, schnellere Signalerfassung, niedrigere Latenz und verbesserte Betriebsflexibilität für Breitbandkommunikation, In-Flight-Konnektivität, maritime Kommunikation und Verteidigungsintelligenz-Betriebe.

Trends und Einblicke

- Nordamerika dominierte den Satellitenantennenmarkt mit dem größten Umsatzanteil von etwa 36,4% im Jahr 2025, unterstützt durch starke Präsenz von großen Satelliten-Kommunikationsanbietern, zunehmende militärische und Luft- und Raumfahrt-Investitionen, und schnelle Einführung von fortschrittlichen phased-array und elektronisch gesteuerten Antennentechnologien in kommerziellen und Verteidigungssektoren.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 9,8% von 2026 bis 2033 aufnimmt. Das Wachstum wird durch die Ausweitung von Satelliten-Breitband-Initiativen, die steigenden Raumfahrtforschungsaktivitäten in China, Indien, Japan und Südkorea sowie die zunehmende Nachfrage nach maritimen, Luftfahrt- und ländlichen Verbindungslösungen in Schwellenländern getrieben.

- Das Segment Parabolic Reflector Antenna hielt den größten Marktanteil von rund 41,7% im Jahr 2025, der durch seinen weit verbreiteten Einsatz in Satellitenübertragungen, Verteidigungskommunikation, maritime Konnektivität und Teleport-Infrastrukturanwendungen angetrieben wurde. Diese Antennen werden durch ihre hohe Signalverstärkung, Fernübertragungsfähigkeit und hohe Zuverlässigkeit in Hochfrequenzkommunikationsumgebungen bevorzugt.

- Das Segment Flat Panel Antenna wird das schnellste Wachstum bei einem CAGR von 11,6% von 2026 bis 2033 registrieren, angetrieben durch die zunehmende Bereitstellung über Low Earth-Orbit-Satellitenkommunikationssysteme, vernetzte Mobilitätsplattformen und In-Flight-Breitbanddienste. Die zunehmende Übernahme von elektronisch lenkbaren Antennen in der gewerblichen Luftfahrt, autonomen Fahrzeugen und der maritimen Breitband-Konnektivität beschleunigt das Segmentwachstum weltweit.

- Das Segment Reflectors entfiel auf den größten Marktanteil von fast 34,8% im Jahr 2025, unterstützt durch die steigende Nachfrage nach leistungsstarken Satelliten-Signalempfangs- und Übertragungssystemen in Rundfunk-, Militär- und Unternehmenskommunikationsinfrastruktur. Reflektorsysteme bleiben für die Aufrechterhaltung von Signalgenauigkeit, Übertragungsstärke und Betriebseffizienz in hochfrequenten Satellitenkommunikationsanwendungen von entscheidender Bedeutung.

- Das Segment Low Noise Block (LNB) Converters wird erwartet, dass ein starkes Wachstum während der Prognosezeit aufgrund der steigenden Einführung von hochfrequenten Satelliten-Breitbandsystemen und Direkt-zu-Heimat-Fernsehdienste zu beobachten ist. Die zunehmende Nachfrage nach geräuscharmen Signalverstärkung und verbesserte Empfangsqualität in Wohn- und Gewerbekommunikationssystemen trägt zu einer steigenden Segmenterweiterung bei.

- Das Segment SOTM entfiel auf den größten Marktanteil von rund 58,9% im Jahr 2025, der durch die zunehmende Bereitstellung von Satellitenkommunikationssystemen auf bewegten Plattformen wie Schiffen, Militärfahrzeugen, Zügen und Flugzeugen verursacht wurde. Diese Technologien unterstützen ununterbrochene Kommunikation, Echtzeit-Navigation und sichere Breitband-Konnektivität bei Hochmobilitätsbetrieben.

- Das SOTP-Segment wird durch zunehmende Investitionen in feste Satellitenkommunikationsinfrastrukturen für Unternehmensnetzwerke, Katastrophenrückgewinnungskommunikation und Fernüberwachungsoperationen von 2026 bis 2033 auf ein beachtliches Wachstum abzielen. Der Ausbau von Bodenstationen und festen Kommunikationsterminals in Schwellenländern unterstützt die Markterweiterung weiter.

- Das Segment Land hatte 2025 den größten Marktanteil von rund 39,6%, unterstützt durch den Ausbau der Satellitenkommunikationsinfrastruktur auf militärischen Basis, Telekommunikationsnetze, Unternehmenskommunikationssysteme und Remote-Industrieoperationen. Regierungen und Telekommunikationsanbieter investieren zunehmend in landbasierte Satellitenterminals, um den Breitbandzugang und die Notfallkommunikation zu verbessern.

- Das Segment Airborne wird erwartet, dass das schnellste Wachstum bei einem CAGR von 10,9% von 2026 bis 2033 durch steigende Nachfrage nach in-flight-Konnektivität, Verteidigungsüberwachungssysteme und satellitengestützten Luftfahrtkommunikationstechnologien getrieben wird. Die zunehmende kommerzielle Airline-Investition in Passagier-Breitband-Services und Echtzeit-Flugzeugkommunikationssysteme beschleunigen das Segmentwachstum.

- Das Segment K/Ku/Ka Band dominierte den Markt mit dem größten Umsatzanteil von ca. 44,2% im Jahr 2025 aufgrund der zunehmenden Nutzung in Highspeed-Breitbandkommunikation, Direktübertragungsdiensten und fortschrittlichen militärischen Kommunikationssystemen. Diese Bands unterstützen die Datenübertragung mit hoher Kapazität und die Kommunikation mit niedriger Latenz, die für Satelliten-Breitbandnetze der nächsten Generation erforderlich ist.

- Das X Band-Segment wird erwartet, dass während der Prognosezeit erhebliches Wachstum zu beobachten ist, das durch die zunehmende Einsatzbereitschaft über militärische Radar-, Verteidigungs- und sichere Kommunikationsanwendungen der Regierung verursacht wird. Die steigenden geopolitischen Spannungen und die zunehmende Investition in eine sichere Satellitenkommunikationsinfrastruktur tragen zur weltweit höheren Übernahme von X Band Kommunikationssystemen bei.

- Das Segment Land entfiel auf den größten Marktanteil von rund 37,4 % im Jahr 2025, der durch die zunehmende Nutzung von Satellitenantennen über Unternehmens-Breitband-Dienste, ländliche Verbindungsinfrastruktur, militärische Kommunikationsnetze und Katastrophenrückgewinnungssysteme getrieben wurde. Die Ausweitung der Bereitstellung von satellitengestützten Kommunikationsdiensten in abgelegenen und unterbewahrten Bereichen unterstützt weiterhin die Segmentherrschaft.

- Das Maritime Segment wird von 2026 bis 2033 durch die steigende Nachfrage nach unterbrechungsfreien Schiff-zu-Strand-Kommunikation, Schiffsüberwachungssystemen und an Bord von Breitband-Konnektivitätslösungen stark wachsen. Kommerzielle Seeverkehrsbetreiber und Marineverteidigungsorganisationen integrieren zunehmend Satellitenantennensysteme, um die Navigationssicherheit, das Flottenmanagement und die operative Kommunikationseffizienz auf globalen Seewegen zu verbessern.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 7.03 Milliarden

- Voraussichtlicher Marktwert (2033): USD 13,25 Milliarden

- Prognose CAGR (2026–2033): 8,25%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undSegmentierung des Satellitenantennenmarktes

|

Attribute |

Satelliten-Antenne SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Von Antenna Typ: Parabol Reflector Antenne, Flache Platte Antenne, Fiberglas verstärkte Kunststoff-Antenne, Horn Antenne, Eisen Antenne mit Mold Stamping, und andere ·Von der Komponente: Reflectors, Feed Horns, Feed Networks, Low Noise Block (LNB) Konverter und andere ·Von der Technik: SOTM und SOTP ·Von der Plattform: Land, Raum, Meer und Luft ·Von der Frequenzband: K/Ku/Ka Band, L & S Band, C Band, X Band, VHF & UHF Band und andere ·Anwendung: Raum, Land, Maritime und Airborne |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•Airbus S.A.S.(Frankreich) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Markt für SatellitenantennenEntwicklung

Trend: Erhöhung der Bereitstellung von Low Earth Orbit Satellite Constellations und Flat-Panel Antenna Technologies

Die rasche Erweiterung der Satelliten-Breitbanddienste, vernetzte Mobilitätsanwendungen und der globalen Kommunikationsinfrastruktur erhöht die Nachfrage nach fortschrittlichen Satellitenantennensystemen in den Bereichen Telekommunikation, Luftfahrt, Seeverkehr und Verteidigung. Herkömmliche Satellitenkommunikationssysteme stehen oft vor Einschränkungen im Zusammenhang mit Signallattenz, mechanischer Lenkungskomplexität und eingeschränkter Mobilität, ermutigt die Betreiber, elektronisch lenkbare und flache Antennentechnologien zu übernehmen, die in der Lage sind, schnelle, nieder latente Kommunikationsnetze zu unterstützen.

In modernen Luftfahrt- und maritimen Betrieben integrieren Unternehmen zunehmend Flat-Panel-Satellitenantennen, zum Beispiel für In-Flight-Konnektivitäts- und Schiffskommunikationssysteme, um die Breitbandsicherheit, die Berichterstattung und die betriebliche Effizienz zu verbessern und gleichzeitig die Komplexität der Wartung zu reduzieren. In Verteidigungs- und Notfallkommunikationssystemen werden fortschrittliche phased-array-Antennen eingesetzt, um sichere, Echtzeit-Kommunikations- und Überwachungsoperationen in fernen und risikoreichen Umgebungen zu unterstützen.

Die schnelle Bereitstellung von Low Earth Orbit (LEO) Satelliten-Konstellationen von Unternehmen wie SpaceX Starlink, OneWeb und Amazon Kuiper beschleunigt auch die Nachfrage nach kompakten, elektronisch lenkbaren Antennen, die die kontinuierliche Satelliten-Konnektivität beibehalten können. Darüber hinaus gewinnen Satellitenantennentechnologien weiterhin an Bedeutung in autonomen Transport-, Fernüberwachungs- und Katastrophenmanagementsystemen, da sie in infrastrukturbegrenzten Regionen eine unterbrechungsfreie Vernetzung bieten können. Die zunehmende Industrievalidierung durch kommerzielle Flugversuche, die 2025 in die nächste Generation von Flachpanel-Antennen durchgeführt wurden, zeigte breitbandige Geschwindigkeitsverbesserungen von fast 20–30% bei reduzierter Signalunterbrechung bei Hochmobilitätsbetrieben

Satellitenantenne Marktdynamik

Key Market Driver: steigende Nachfrage für High-Speed Global Connectivity und Satellite Broadband Services

Regierungen, Telekommunikationsbetreiber und Unternehmen weltweit investieren zunehmend in die Satellitenkommunikationsinfrastruktur, um die steigende Nachfrage nach High-Speed-Internet-Konnektivität, Fernkommunikationsdienste und widerstandsfähigen Kommunikationsnetzen zu bewältigen. Die Erweiterung der digitalen Transformationsinitiativen, kombiniert mit der wachsenden Internetdurchdringung in ländlichen und unterbehaltenen Regionen, stellt eine starke Nachfrage nach fortschrittlichen Satellitenantennensystemen dar, die eine breitbandige Kommunikation über geografisch anspruchsvolle Umgebungen unterstützen können.

Branchen wie Luftfahrt, Seeverkehr, Verteidigung und Telekommunikation setzen zunehmend Satellitenantennen ein, um eine kontinuierliche Kommunikation, Echtzeitnavigation und eine sichere Datenübertragung über mobile und Remote-Betriebe zu ermöglichen. Telecom-Anbieter erweitern aktiv Satelliten-Breitband-Dienste, z.B. durch LEO- und Mittel-Erd-Orbit-Satelliten-Einstellungen, um die steigende Nachfrage nach Low-Latency-Kommunikation und Unternehmens-Konnektivitätslösungen zu unterstützen.

In ähnlicher Weise investieren Regierungsbehörden und Militärorganisationen stark in Satellitenkommunikationssysteme, um Katastrophenrettungskapazitäten, Grenzüberwachung und sichere Verteidigungskommunikationsnetze zu stärken. Echtzeit-Satelliten-Breitband-Einsätze in Nordamerika und Europa während 2024 Integrierung phased-array Satelliten-Antennen demonstrierten Netzwerk-Latenz-Reduktionen von etwa 35–40 % im Vergleich zu herkömmlichen geostationären Satelliten-Kommunikationssystemen

Key Restraint/Challenge: hohe Einsatzkosten und Signalinterferenzbeschränkungen

Fortgeschrittene Satellitenantennensysteme benötigen erhebliche Investitionen in Hardware-, Installations- und Netzwerkintegrationstechnologien, wodurch Herausforderungen für kleine Unternehmen und Entwicklungsregionen entstehen. Komplexe Fertigungsanforderungen im Zusammenhang mit Phasenstrahlantennen, elektronisch lenkbaren Systemen und Hochfrequenz-Kommunikationsmodulen erhöhen die Produktionskosten weiter und begrenzen den großtechnischen Einsatz auf kostensensitiven Märkten.

Darüber hinaus wirkt sich die durch extreme Wetterbedingungen, physikalische Hindernisse und elektromagnetische Störungen verursachte Signaldämpfung in bestimmten Betriebsumgebungen weiterhin auf die Kommunikationssicherheit aus. Regulatorische Einschränkungen im Zusammenhang mit der Frequenzspektrumzuweisung und der Satellitenkommunikationslizenzierung schaffen auch Bereitstellungsprobleme für internationale Satellitenbetreiber und Kommunikationsanbieter.

Handelsleistungs-Benchmarking-Studien weisen darauf hin, dass elektronisch lenkbare Flach-Panel-Satellitenantennen, zum Beispiel fortgeschrittene Phased-Array-Systeme, die in Mobilitätsanwendungen eingesetzt werden, die Bereitstellungskosten um fast 25–40 % erhöhen können, verglichen mit herkömmlichen mechanisch gelenkten Antennensystemen, die die Annahme in preisempfindlichen Handelssektoren begrenzen

Key Market Opportunity: Erweiterung der vernetzten Mobilität und Verteidigungskommunikation Infrastruktur

Moderne Flugzeuge, vernetzte Fahrzeuge, Schiffsflotten und autonome Industriesysteme erfordern zunehmend ununterbrochene, schnelle Kommunikationsfähigkeiten, die Echtzeitnavigation, Überwachung und datenintensive Anwendungen unterstützen können. Herkömmliche terrestrische Kommunikationsinfrastrukturen fehlen oft in abgelegenen Umgebungen und schaffen eine starke Nachfrage nach fortschrittlichen Satellitenantennensystemen, die eine zuverlässige Konnektivität über Land-, Luft- und Seebetriebe liefern können.

Luftfahrt- und Mobilitätsunternehmen integrieren zunehmend Satellitenantennen, zum Beispiel für In-Flight-Entertainment, autonome Navigation und vernetzte Logistikbetriebe, um die betriebliche Effizienz, die Passagierkonnektivität und die Kommunikationssicherheit in Transportnetzen zu verbessern. In Verteidigungsanwendungen beschleunigen steigende Investitionen in sichere Schlachtfeldkommunikation, Überwachungsdrohnen und satellitengestützte Intelligenzsysteme die Einführung fortschrittlicher phased-array- und elektronisch lenkbarer Antennentechnologien.

Darüber hinaus verbessern Fortschritte in miniaturisierten Antennenarchitekturen, Multi-Orbit-Kompatibilität und softwaredefinierte Kommunikationssysteme die Antennenleistung und Bereitstellungsflexibilität, schaffen Chancen auf intelligenten Transport, Remote Healthcare und industrielle IoT-Infrastrukturmärkte in Asien-Pazifik und Nordamerika. Satellitenkommunikationsversuche, die im Jahr 2025 über kommerzielle Luftfahrtnetze in den USA und Europa durchgeführt wurden, berichteten über die Verbesserung der Konnektivitätsstabilität von rund 15-22% nach der Integration von elektronisch lenkbaren Flat-Panel-Antennensystemen der nächsten Generation in Flugzeugkommunikationsplattformen.

Satellit Antenne Markt Scope

Der Markt wird auf Basis von Antennentyp, Bauteil, Technologie, Plattform, Frequenzband und Anwendung segmentiert.

- Von Antenna Typ

Auf Basis des Antennentyps wird der Satellitenantennenmarkt in Parabolic Reflector Antenna, Flat Panel Antenna, Fiberglass Verstärkte Kunststoff-Antenne, Horn Antenne, Eisen Antenne mit Mold Stamping und andere segmentiert. Das Segment Parabolic Reflector Antenna hielt den größten Marktanteil von rund 41,7% im Jahr 2025, der durch seinen weit verbreiteten Einsatz in Satellitenübertragungen, Verteidigungskommunikation, maritime Konnektivität und Teleport-Infrastrukturanwendungen angetrieben wurde. Diese Antennen werden durch ihre hohe Signalverstärkung, Fernübertragungsfähigkeit und hohe Zuverlässigkeit in Hochfrequenzkommunikationsumgebungen bevorzugt.

Das Segment Flat Panel Antenna wird das schnellste Wachstum bei einem CAGR von 11,6% von 2026 bis 2033 registrieren, angetrieben durch die zunehmende Bereitstellung über Low Earth-Orbit-Satellitenkommunikationssysteme, vernetzte Mobilitätsplattformen und In-Flight-Breitbanddienste. Die zunehmende Übernahme von elektronisch lenkbaren Antennen in der gewerblichen Luftfahrt, autonomen Fahrzeugen und der maritimen Breitband-Konnektivität beschleunigt das Segmentwachstum weltweit.

- Von der Komponente

Auf Basis der Komponente wird der Satellitenantennenmarkt in Reflektoren, Feed Horns, Feed Networks, Low Noise Block (LNB) Konverter und andere segmentiert. Das Segment Reflectors entfiel auf den größten Marktanteil von fast 34,8% im Jahr 2025, unterstützt durch die steigende Nachfrage nach leistungsstarken Satelliten-Signalempfangs- und Übertragungssystemen in Rundfunk-, Militär- und Unternehmenskommunikationsinfrastruktur. Reflektorsysteme bleiben für die Aufrechterhaltung von Signalgenauigkeit, Übertragungsstärke und Betriebseffizienz in hochfrequenten Satellitenkommunikationsanwendungen von entscheidender Bedeutung.

Das Segment Low Noise Block (LNB) Converters wird erwartet, dass ein starkes Wachstum während der Prognosezeit aufgrund der steigenden Einführung von hochfrequenten Satelliten-Breitbandsystemen und Direkt-zu-Heimat-Fernsehdienste zu beobachten ist. Die zunehmende Nachfrage nach geräuscharmen Signalverstärkung und verbesserte Empfangsqualität in Wohn- und Gewerbekommunikationssystemen trägt zu einer steigenden Segmenterweiterung bei.

- Von der Technik

Auf Basis der Technik wird der Satellitenantennenmarkt in SOTM und SOTP segmentiert. Das Segment SOTM entfiel auf den größten Marktanteil von rund 58,9% im Jahr 2025, der durch die zunehmende Bereitstellung von Satellitenkommunikationssystemen auf bewegten Plattformen wie Schiffen, Militärfahrzeugen, Zügen und Flugzeugen verursacht wurde. Diese Technologien unterstützen ununterbrochene Kommunikation, Echtzeit-Navigation und sichere Breitband-Konnektivität bei Hochmobilitätsbetrieben.

Das SOTP-Segment wird durch zunehmende Investitionen in feste Satellitenkommunikationsinfrastrukturen für Unternehmensnetzwerke, Katastrophenrückgewinnungskommunikation und Fernüberwachungsoperationen von 2026 bis 2033 auf ein beachtliches Wachstum abzielen. Der Ausbau von Bodenstationen und festen Kommunikationsterminals in Schwellenländern unterstützt die Markterweiterung weiter.

- Von der Plattform

Auf Basis der Plattform wird der Satellitenantennenmarkt in Land, Raum, Maritime und Airborne segmentiert. Das Segment Land hatte 2025 den größten Marktanteil von rund 39,6%, unterstützt durch den Ausbau der Satellitenkommunikationsinfrastruktur auf militärischen Basis, Telekommunikationsnetze, Unternehmenskommunikationssysteme und Remote-Industrieoperationen. Regierungen und Telekommunikationsanbieter investieren zunehmend in landbasierte Satellitenterminals, um den Breitbandzugang und die Notfallkommunikation zu verbessern.

Das Segment Airborne wird erwartet, dass das schnellste Wachstum bei einem CAGR von 10,9% von 2026 bis 2033 durch steigende Nachfrage nach in-flight-Konnektivität, Verteidigungsüberwachungssysteme und satellitengestützten Luftfahrtkommunikationstechnologien getrieben wird. Die zunehmende kommerzielle Airline-Investition in Passagier-Breitband-Services und Echtzeit-Flugzeugkommunikationssysteme beschleunigen das Segmentwachstum.

- Von der Frequenzband

Auf Basis des Frequenzbandes wird der Satellitenantennenmarkt in K/Ku/Ka Band, L & S Band, C Band, X Band, VHF & UHF Band, and Others segmentiert. Das Segment K/Ku/Ka Band dominierte den Markt mit dem größten Umsatzanteil von ca. 44,2% im Jahr 2025 aufgrund der zunehmenden Nutzung in Highspeed-Breitbandkommunikation, Direktübertragungsdiensten und fortschrittlichen militärischen Kommunikationssystemen. Diese Bands unterstützen die Datenübertragung mit hoher Kapazität und die Kommunikation mit niedriger Latenz, die für Satelliten-Breitbandnetze der nächsten Generation erforderlich ist.

Das X Band-Segment wird erwartet, dass während der Prognosezeit erhebliches Wachstum zu beobachten ist, das durch die zunehmende Einsatzbereitschaft über militärische Radar-, Verteidigungs- und sichere Kommunikationsanwendungen der Regierung verursacht wird. Die steigenden geopolitischen Spannungen und die zunehmende Investition in eine sichere Satellitenkommunikationsinfrastruktur tragen zur weltweit höheren Übernahme von X Band Kommunikationssystemen bei.

- Anwendung

Auf Basis der Anwendung wird der Satellitenantennenmarkt in Space, Land, Maritime und Airborne segmentiert. Das Segment Land entfiel auf den größten Marktanteil von rund 37,4 % im Jahr 2025, der durch die zunehmende Nutzung von Satellitenantennen über Unternehmens-Breitband-Dienste, ländliche Verbindungsinfrastruktur, militärische Kommunikationsnetze und Katastrophenrückgewinnungssysteme getrieben wurde. Die Ausweitung der Bereitstellung von satellitengestützten Kommunikationsdiensten in abgelegenen und unterbewahrten Bereichen unterstützt weiterhin die Segmentherrschaft.

Das Maritime Segment wird von 2026 bis 2033 durch die steigende Nachfrage nach unterbrechungsfreien Schiff-zu-Strand-Kommunikation, Schiffsüberwachungssystemen und an Bord von Breitband-Konnektivitätslösungen stark wachsen. Kommerzielle Seeverkehrsbetreiber und Marineverteidigungsorganisationen integrieren zunehmend Satellitenantennensysteme, um die Navigationssicherheit, das Flottenmanagement und die operative Kommunikationseffizienz auf globalen Seewegen zu verbessern.

Markt für SatellitenantennenRegionale Analyse

Nordamerika Satelliten-Antennenmarkt Einblick

Nordamerika dominierte den Satellitenantennenmarkt mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch steigende Investitionen in Satelliten-Kommunikationsinfrastruktur, starke Verteidigungsmodernisierungsprogramme und zunehmende Bereitstellung von Breitband-Konnektivitätsdiensten in abgelegenen und ländlichen Regionen. Die Region profitiert von der Präsenz von großen Luftfahrt- und Satellitenkommunikationsunternehmen, zusammen mit der wachsenden Übernahme von Low Earth Orbit Satellitennetzwerken für kommerzielle und staatliche Anwendungen. Die zunehmende Nachfrage nach in-flight-Konnektivität, maritimer Kommunikation und sicheren militärischen Kommunikationssystemen verstärkt das Marktwachstum in ganz Nordamerika.

US-Satelliten-Antennenmarkt Einblick

Der US-Satellitenantennenmarkt eroberte den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch eine rasche Ausweitung der Satelliten-Breitbanddienste, zunehmende Investitionen in die Verteidigungskommunikation und einen starken Einsatz fortschrittlicher Raumfahrttechnologien gefördert wurde. Regierungsbehörden und private Satellitenbetreiber investieren zunehmend in Phased-Array-Antennen und elektronisch lenkbare Kommunikationssysteme, um die Vernetzungssicherheit zu verbessern und die Kommunikationsinfrastruktur der nächsten Generation zu unterstützen. Zudem trägt die zunehmende Übernahme von satellitengestützten Luftfahrtkommunikationssystemen, autonomen Verteidigungstechnologien und vernetzten Mobilitätslösungen maßgeblich zur Markterweiterung bei.

Europa Satelliten-Antennenmarkt Einblick

Der europäische Satellitenantennenmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch Investitionen in Raumkommunikationsprogramme, steigende Verteidigungsmodernisierungsinitiativen und den Ausbau der Nachfrage nach einer sicheren Breitband-Konnektivität in kommerziellen und staatlichen Bereichen. Die Region erlebt den zunehmenden Einsatz von Satellitenkommunikationssystemen in den Bereichen Luftfahrt, Seefahrt und Industrie. Auch die europäischen Länder betonen die technologische Innovation und die grenzüberschreitende Entwicklung der Satellitenkommunikationsinfrastruktur und unterstützen eine starke Nachfrage nach fortschrittlichen Antennensystemen in mehreren Branchen.

U.K. Satelliten-Antennenmarkt Einblick

Der US-Satellitenantennenmarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, angetrieben durch Investitionen in Satelliten-Kommunikationsinfrastruktur, steigende Verteidigungsüberwachungsaktivitäten und wachsende Übernahme von vernetzten Luftfahrt- und Meerestechnologien. Das starke Luft- und Raumfahrt-Ökosystem des Landes, kombiniert mit der Erweiterung der Satelliten-Breitband-Bereitstellung und der steigenden Nachfrage nach sicheren Kommunikationssystemen, beschleunigt die Einführung fortschrittlicher Satellitenantennentechnologien. Darüber hinaus soll die zunehmende Integration von Low Earth Orbit-Satellitendiensten in kommerzielle Kommunikationsnetze die Markterweiterung weiter unterstützen.

Deutschland Satelliten-Antennenmarkt Einblick

Der deutsche Satellitenantennenmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die zunehmende Einführung fortschrittlicher industrieller Kommunikationstechnologien, starke Investitionen in die Luft- und Raumfahrtinnovation und die zunehmende Bereitstellung von Satelliten-fähigen Verbindungssystemen in den Bereichen Verkehr und Verteidigung gefördert wird. Deutschlands Schwerpunkt auf technologischer Weiterentwicklung, Fertigungseffizienz und intelligente Infrastrukturentwicklung fördert die Integration von Satellitenkommunikationssystemen über kommerzielle und industrielle Operationen. Der zunehmende Einsatz von Phasenstrahlantennen und Satelliten-Breitbandsystemen in der Automobil- und Industrie-Ioto-Infrastruktur trägt zum Marktwachstum bei.

Asien-Pazifik Satellit Antennenmarkt Einblick

Der asiatisch-pazifische Satelliten-Antennenmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch eine schnelle Urbanisierung, die Erweiterung der digitalen Vernetzungsinitiativen und die Erhöhung der Investitionen in Satellitenkommunikationsinfrastruktur in China, Indien, Japan und Südkorea. Regierungen in der ganzen Region investieren aktiv in Raumprogramme, ländliche Breitbandausweitung und Verteidigungskommunikationsmodernisierung, um die Vernetzung und nationale Kommunikationsfähigkeiten zu verbessern. Darüber hinaus unterstützen die zunehmende Präsenz regionaler Satellitenhersteller und der zunehmende Einsatz vernetzter Verkehrsinfrastrukturen eine starke Markterweiterung in ganz Asien-Pazifik.

Japan Satellite Antenna Markt Einblick

Der japanische Satellitenantennenmarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033 aufgrund des fortgeschrittenen Luft- und Raumfahrtsektors, des starken Fokus auf die Katastrophenkommunikationsbereitschaft und der zunehmenden Investitionen in satellitengestützte Transportsysteme zu beobachten ist. Japan arbeitet aktiv an fortschrittlichen Satellitenkommunikationstechnologien in der Luft-, See- und Notfall-Reaktionsinfrastruktur, um die betriebliche Effizienz und die Kommunikationssicherheit zu verbessern. Darüber hinaus beschleunigt die steigende Nachfrage nach vernetzten Mobilitätslösungen, Smart City-Infrastruktur und sicheren Kommunikationstechnologien die Einführung fortschrittlicher Satellitenantennensysteme im ganzen Land.

China Satellite Antenna Markt Einblick

Der China-Satellitenantennenmarkt machte 2025 den größten Marktanteil im asiatisch-pazifischen Raum aus, der auf eine rasche Ausweitung der Satelliten-Breitband-Infrastruktur, starke staatliche Investitionen in nationale Raumfahrtprogramme und die zunehmende Bereitstellung von vernetzten Kommunikationssystemen in den Bereichen Handel und Verteidigung zurückzuführen war. China verstärkt weiterhin seine Satelliten-Produktionsfähigkeiten und Low Earth-Orbit-Satelliten-Bereitstellungsaktivitäten zur Verbesserung der Breitbandversorgung und der technologischen Unabhängigkeit. Die zunehmende Einführung von Satellitenkommunikationssystemen über intelligente Verkehrs-, Industrieautomation- und ländliche Vernetzungsinitiativen trägt maßgeblich zum Marktwachstum in China bei.

Marktanteil der Satellitenantenne

Die Satellit-Antenna-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

Airbus S.A.S. (Niederlande)

• Honeywell International Inc. (USA)

• General Dynamics Mission Systems, Inc. (USA)

• Cobham Limited (USA)

• Harris Corporation (USA)

• Mitsubishi Electric Corporation (Japan)

• Maxar Technologies Ltd. (USA)

• GILAT SATELLITE NETWORKS. (Israel)

• Elite Antennas Ltd. (U.K.)

• Xi'an Space Star Technology (Group) Co., Ltd (China)

• Viasat, Inc. (USA)

• Norsat International Inc. (Kanada)

• Kymeta Corporation (USA)

• Digisat International Inc. (USA)

• SVH Tech Pvt. Ltd. (Indien)

• TICRA (Dänemark)

Neueste Entwicklungen im Satelliten-Antennenmarkt

- Im Juli 2024, Cobham SATCOM, Produktstart, präsentierte seine nächste Generation Sea Tel TVRO Antennensystem für maritime Anwendungen, um Onboard-Satelliten-Konnektivität und Kommunikationssicherheit für kommerzielle und Verteidigungsschiffe zu verbessern. Die fortschrittliche Antenne integriert verbesserte Tracking- und Signaloptimierungstechnologien, um unterbrechungsfreie Konnektivität in anspruchsvollen marinen Umgebungen zu gewährleisten. Dieser Start soll die maritime Kommunikationsinfrastruktur stärken und die wachsende Nachfrage nach hochbandbreiten Satellitendiensten im gesamten globalen Schifffahrts- und Schiffsbetrieb unterstützen.

- Im Mai 2024 lieferte Airbus, Produktentwicklung, die erste aktive Antenne für das Satellitenprogramm SpanienSat NG I, um sichere Kommunikationsfähigkeiten für spanische Verteidigungs- und Sicherheitsbehörden zu verbessern. Das aktive Antennensystem dient der Unterstützung fortschrittlicher militärischer Verbindungen mit verbesserter Übertragungseffizienz und sicherer Kommunikationsleistung. Diese Entwicklung verstärkt die Position von Airbus im Bereich der Verteidigungssatellitenkommunikation und beschleunigt die Modernisierung der sicheren Satelliteninfrastruktur in ganz Europa.

- Im März 2024 kündigte Hanwha Phasor, Produktstart, die Veröffentlichung seiner Phasor L3300B Active Electronically Steered Antenna (AESA) für kommerzielle und militärische landbasierte Kommunikationsanwendungen an. Die Antenne ermöglicht eine unterbrechungsfreie Satellitenkonnektivität mit zwei gleichzeitigen Empfangskanälen und unterstützt nahtlose Satellitenübergaben ohne Signalverlust. Diese Innovation soll die Übernahme elektronisch gesteuerter Antennen über Verteidigungs-, Mobilitäts- und Kommunikationsmärkte der nächsten Generation erhöhen.

- Im Februar 2024 präsentierte L3Harris Technologies, Inc., Technologiedemonstration, sein digitales Phased-Array-Antennensystem zur Verbesserung der High-Speed-Satellitenkommunikationseffizienz und Netzwerkflexibilität. Das System demonstrierte während der Live-Tests in der Florida-Anlage erweiterte Strahlformungs- und Hochleistungs-Datenübertragungsfunktionen. Diese Weiterentwicklung soll die Bereitstellung von Satellitenkommunikationssystemen der nächsten Generation für Verteidigungs-, Luftfahrt- und kommerzielle Breitbandanwendungen beschleunigen.

- Im Oktober 2023 stellte Kymeta, Produktstart, den Osprey u8 HGL Hybrid GEO/LEO Terminal für militärische Mobilitätsanwendungen vor, um sichere und ununterbrochene Verbindungen über Land- und Seeabwehrplattformen zu ermöglichen. Das Terminal nutzt die Multi-Orbit-Satelliten-Integration, um die Kommunikation Widerstandsfähigkeit und operative Flexibilität für militärische Missionen zu verbessern. Dieser Start stärkt die Hybrid-Satellitenkommunikation und unterstützt die steigende Nachfrage nach fortschrittlichen Lösungen für mobile Verteidigungsverbindungen.

- Im Juni 2023 haben Kymeta und OneWeb, kommerzielle Start-Partnerschaft, das Peregrine u8 LEO Terminal mit elektronisch gesteuerten Flachbild-Antennentechnologie für maritime Satellitenkommunikationsdienste eingeführt. Die Lösung ermöglicht eine schnelle Low-Earth-Orbit-Konnektivität für Schiffe, die auf globalen Seerouten operieren und gleichzeitig die Latenz reduzieren und die Kommunikationseffizienz verbessern. Diese Partnerschaft soll die Kommerzialisierung von Flachbild-Sat-Antennen beschleunigen und die Einführung von LEO-basierten maritimen Verbindungslösungen erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR SATELLITENANTENNEN

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR SATELLITENANTENNEN

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 ANALYSE DES LIEFERANTENANTEILS

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR SATELLITENANTENNEN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 DIE FÜNF KRÄFTE DES PORTERS

5.2 GESETZLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.4 PATENTANALYSE

5.5 FALLSTUDIE

5.6 WERTSCHÄTZUNGSKETTENANALYSE

5.7 UNTERNEHMENSVERGLEICHSANALYSE

6 GLOBALER MARKT FÜR SATELLITENANTENNEN, NACH KOMPONENTEN

6.1 ÜBERSICHT

6.2 REFLEKTOREN

6.3 FÖRDERHORN

6.4 FEED-NETZE

6.5 GERÄUSCHARME KONVERTER

6.6 SONSTIGES

7 GLOBALER MARKT FÜR SATELLITENANTENNEN, NACH HÄUFIGKEIT

7.1 ÜBERSICHT

7.2 C-BAND

7,3 L BAND

7.4 X BAND

7,5 KU-BAND

7,6 V-Band

7.7 VHF/UHF-BAND

7.8 SONSTIGES

8 GLOBALER MARKT FÜR SATELLITENANTENNEN, NACH ANTENNENTYP

8.1 ÜBERSICHT

8.2 Parabol-Reflektorantenne

8.3 FLACHANTENNE

8.4 GLASFASERVERSTÄRKTE KUNSTSTOFFANTENNE

8.5 HORNANTENNE

8.6 EISENANTENNE MIT FORMSTEMPELUNG

8.7 SONSTIGES

9 GLOBALER MARKT FÜR SATELLITENANTENNEN, NACH PLATTFORM

9.1 ÜBERSICHT

9.2 LAND

9.2.1 LANDMOBIL

9.2.1.1. Nutzfahrzeuge

9.2.1.2. MILITÄRFAHRZEUGE

9.2.1.3. ZÜGE

9.2.1.4. UNBEMANNTE BODENFAHRZEUGE

9.2.1.5. MANPACKS

9.2.2 LAND FEST

9.2.2.1. KOMMANDO- UND KONTROLLZENTRUM

9.2.2.2. ERDSTATIONEN/BODENSTATIONEN

9.3 RAUM

9.3.1 CUBESAT

9.3.2 SATELLITEN

9.3.2.1. KLEINER SATELLIT

9.3.2.2. MITTLERER SATELLIT

9.3.2.3. GROSSER SATELLIT

9.4 MARITIME

9.4.1 Handelsschiffe

9.4.2 Militärschiffe

9.4.3 UNBEMANNTE SEEFAHRZEUGE

9.5 LUFTGEBUNDEN

9.5.1 Verkehrsflugzeuge

9.5.2 Militärflugzeuge

9.5.3 UNBEMANNTES LUFTFAHRZEUG

10 GLOBALER MARKT FÜR SATELLITENANTENNEN, NACH TECHNOLOGIE

10.1 ÜBERSICHT

10.2 SATCOM UNTERWEGS (SOTM)

10.3 SATELLITE-ON-THE-PAUSE (SOTP)

11 GLOBALER SATELLITENANTENNENMARKT, NACH GEOGRAFIE

GLOBALER MARKT FÜR SATELLITENANTENNEN (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

11.1 NORDAMERIKA

11.1.1 USA

11.1.2 KANADA

11.1.3 MEXIKO

11.2 EUROPA

11.2.1 DEUTSCHLAND

11.2.2 FRANKREICH

11.2.3 Vereinigtes Königreich

11.2.4 ITALIEN

11.2.5 SPANIEN

11.2.6 RUSSLAND

11.2.7 TÜRKEI

11.2.8 BELGIEN

11.2.9 NIEDERLANDE

11.2.10 NORWEGEN

11.2.11 FINNLAND

11.2.12 SCHWEIZ

11.2.13 DÄNEMARK

11.2.14 SCHWEDEN

11.2.15 POLEN

11.2.16 RESTLICHES EUROPA

11.3 ASIEN-PAZIFIK

11.3.1 JAPAN

11.3.2 CHINA

11.3.3 SÜDKOREA

11.3.4 INDIEN

11.3.5 AUSTRALIEN

11.3.6 NEUSEELAND

11.3.7 SINGAPUR

11.3.8 THAILAND

11.3.9 MALAYSIA

11.3.10 INDONESIEN

11.3.11 PHILIPPINEN

11.3.12 TAIWAN

11.3.13 VIETNAM

11.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

11.4 SÜDAMERIKA

11.4.1 BRASILIEN

11.4.2 ARGENTINIEN

11.4.3 RESTLICHES SÜDAMERIKA

11.5 NAHER OSTEN UND AFRIKA

11.5.1 SÜDAFRIKA

11.5.2 ÄGYPTEN

11.5.3 SAUDI-ARABIEN

11.5.4 VAE

11.5.5 OMAN

11.5.6 BAHRAIN

11.5.7 ISRAEL

11.5.8 KUWAIT

11.5.9 KATAR

11.5.10 REST DES NAHEN OSTEN UND AFRIKAS

11.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

12 GLOBALER SATELLITENANTENNENMARKT, UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

12.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

12.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

12.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

12.5 FUSIONEN UND ÜBERNAHMEN

12.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

12.7 ERWEITERUNGEN

12.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

12.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

13 GLOBALER SATELLITENANTENNENMARKT, SWOT- UND DBMR-ANALYSE

14 GLOBALER MARKT FÜR SATELLITENANTENNEN, FIRMENPROFIL

14.1 KRATOS DEFENSE & SECURITY SOLUTIONS, INC.

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 UMSATZANALYSE

14.1.3 PRODUKTPORTFOLIO

14.1.4 JÜNGSTE ENTWICKLUNG

14.2 KÖNIG

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 UMSATZANALYSE

14.2.3 PRODUKTPORTFOLIO

14.2.4 JÜNGSTE ENTWICKLUNG

14.3 ENTWICKLUNG

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 UMSATZANALYSE

14.3.3 PRODUKTPORTFOLIO

14.3.4 JÜNGSTE ENTWICKLUNG

14.4 ACHT LIMITED

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 UMSATZANALYSE

14.4.3 PRODUKTPORTFOLIO

14.4.4 JÜNGSTE ENTWICKLUNG

14.5 CPI INTERNATIONAL INC.

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 UMSATZANALYSE

14.5.3 PRODUKTPORTFOLIO

14.5.4 JÜNGSTE ENTWICKLUNG

14.6 HDT GLOBAL

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 UMSATZANALYSE

14.6.3 PRODUKTPORTFOLIO

14.6.4 JÜNGSTE ENTWICKLUNG

14.7 KYMETA CORPORATION

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 UMSATZANALYSE

14.7.3 PRODUKTPORTFOLIO

14.7.4 JÜNGSTE ENTWICKLUNG

14.8 HONEYWELL INTERNATIONAL INC.

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 UMSATZANALYSE

14.8.3 PRODUKTPORTFOLIO

14.8.4 JÜNGSTE ENTWICKLUNG

14.9 THALES

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 UMSATZANALYSE

14.9.3 PRODUKTPORTFOLIO

14.9.4 JÜNGSTE ENTWICKLUNG

14.1 AIRBUS

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 UMSATZANALYSE

14.10.3 PRODUKTPORTFOLIO

14.10.4 JÜNGSTE ENTWICKLUNG

14.11 MITSUBISHI ELECTRIC CORPORATION

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 UMSATZANALYSE

14.11.3 PRODUKTPORTFOLIO

14.11.4 JÜNGSTE ENTWICKLUNG

14.12 HUGHES NETWORK SYSTEMS, LLC,

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 UMSATZANALYSE

14.12.3 PRODUKTPORTFOLIO

14.12.4 JÜNGSTE ENTWICKLUNG

14.13 GENERAL DYNAMICS MISSION SYSTEMS, INC.

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 UMSATZANALYSE

14.13.3 PRODUKTPORTFOLIO

14.13.4 JÜNGSTE ENTWICKLUNG

14.14 COBHAM SATCOM

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 UMSATZANALYSE

14.14.3 PRODUKTPORTFOLIO

14.14.4 JÜNGSTE ENTWICKLUNG

14.15 L3HARRIS TECHNOLOGIES, INC.

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 UMSATZANALYSE

14.15.3 PRODUKTPORTFOLIO

14.15.4 JÜNGSTE ENTWICKLUNG

14.16 MAXAR TECHNOLOGIES

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 UMSATZANALYSE

14.16.3 PRODUKTPORTFOLIO

14.16.4 JÜNGSTE ENTWICKLUNG

14.17 NORSAT INTERNATIONAL INC

14.17.1 UNTERNEHMENSÜBERSICHT

14.17.2 UMSATZANALYSE

14.17.3 PRODUKTPORTFOLIO

14.17.4 JÜNGSTE ENTWICKLUNG

14.18 THINKOM SOLUTIONS, INC.

14.18.1 UNTERNEHMENSÜBERSICHT

14.18.2 UMSATZANALYSE

14.18.3 PRODUKTPORTFOLIO

14.18.4 JÜNGSTE ENTWICKLUNG

14.19 INTELLIAN TECHNOLOGIES, INC.

14.19.1 UNTERNEHMENSÜBERSICHT

14.19.2 UMSATZANALYSE

14.19.3 PRODUKTPORTFOLIO

14.19.4 JÜNGSTE ENTWICKLUNG

14.2 TAOGLAS

14.20.1 UNTERNEHMENSÜBERSICHT

14.20.2 UMSATZANALYSE

14.20.3 PRODUKTPORTFOLIO

14.20.4 JÜNGSTE ENTWICKLUNG

14.21 BAE-SYSTEME

14.21.1 UNTERNEHMENSÜBERSICHT

14.21.2 UMSATZANALYSE

14.21.3 PRODUKTPORTFOLIO

14.21.4 JÜNGSTE ENTWICKLUNG

14.22 LOCKHEED MARTIN CORPORATION.

14.22.1 UNTERNEHMENSÜBERSICHT

14.22.2 UMSATZANALYSE

14.22.3 PRODUKTPORTFOLIO

14.22.4 JÜNGSTE ENTWICKLUNG

14.23 VIASAT, INC.

14.23.1 UNTERNEHMENSÜBERSICHT

14.23.2 UMSATZANALYSE

14.23.3 PRODUKTPORTFOLIO

14.23.4 JÜNGSTE ENTWICKLUNG

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

15 SCHLUSSFOLGERUNG

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

18 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.