Global Shp2 Inhibitor Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

764.00 Million

USD

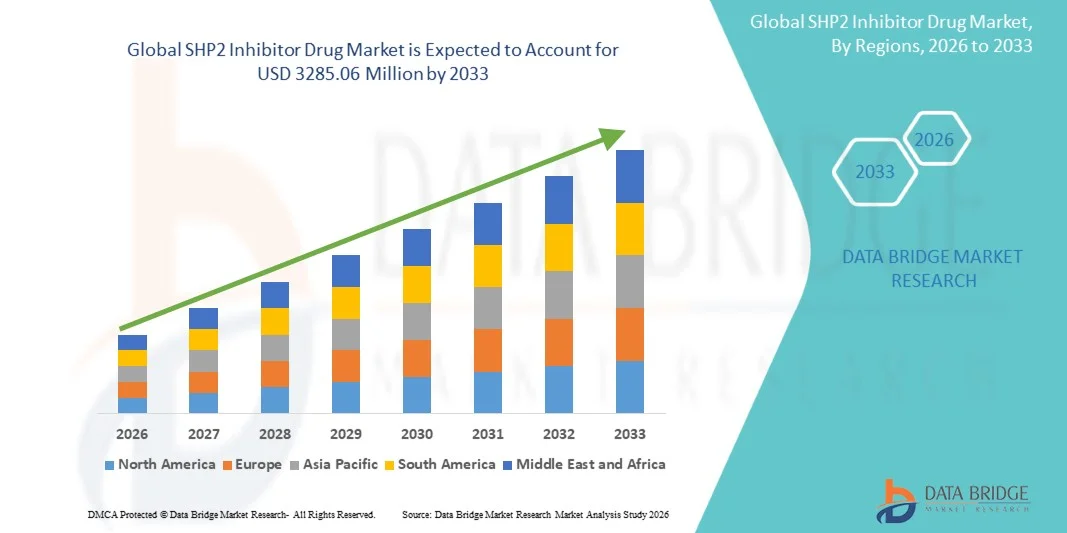

3,285.06 Million

2025

2033

USD

764.00 Million

USD

3,285.06 Million

2025

2033

| 2026 –2033 | |

| USD 764.00 Million | |

| USD 3,285.06 Million | |

| % | |

|

Global SHP2 Inhibitor Drug Market Segmentation, By Drug Type (Allosteric SHP2 Inhibitors, Competitive SHP2 Inhibitors, and Others), By Indication (Non-Small Cell Lung Cancer, Colorectal Cancer, Breast Cancer, Pancreatic Cancer, and Others), By Route of Administration (Oral, Parenteral, and Others), By End User (Hobulcies

SHP2 Inhibitor DrugMarktgröße

- Die globale SHP2 Inhibitor Drug Marktgröße wurde bei764 Millionen USD in 2025und wird voraussichtlich erreichenUSD 3285.06 Millionen von 2033, beiCAGR von 20.00%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die schnellen Fortschritte in gezielten Onkologie-Medikament-Plattformen und die zunehmende Annahme von Präzisions-Medikament-Ansätzen, zusammen mit steigenden Investitionen in Kinase-Inhibitor-Forschung und Krebs-Medikament-Entwicklung, was zu erweiterten Anwendungen von SHP2-Inhibitor-Medikamenten in der soliden Tumorbehandlung und RAS-getriebenen Malignment-Management führt

- Darüber hinaus setzt die zunehmende Prävalenz von nicht-kleinen Zell-Lungenkrebs, Dickdarmkrebs und anderen RAS-mutanten festen Tumoren zusammen mit einer starken klinischen Pipeline-Aktivität und zunehmendem Fokus auf Kombinations-Immuntherapiestrategien SHP2-Inhibitor-Medikamente als transformative Therapie-Modalität ein. Diese konvergierenden Faktoren beschleunigen die Aufnahme von SHP2 Inhibitor Drug-Lösungen, wodurch das Marktwachstum deutlich erhöht wird

SHP2 Inhibitor DrugMarktanalyse

- SHP2-Inhibitor-Medikamente, die das SHP2-Phosphatase-Enzym blockieren, das als kritischer Knoten in RAS/MAPK- und PD-1-Signalisierungspfaden fungiert, indem Tumorzellen die Immunüberwachung untergraben und unkontrollierte Proliferation erhalten, treten aufgrund ihrer Präzision, Kombinationstherapie und der breiten Anwendbarkeit über mehrere RAS-getriebene Krebsarten als transformativer Ansatz in der modernen Onkologie auf.

- Die eskalierende Nachfrage nach SHP2-Inhibitor-Medikamenten wird in erster Linie durch die Erhöhung der Prävalenz von RAS-mutanten Krebsen, starke Fortschritte in allosterischen Hemmungstechnologien, Kombinationsinnovation und wachsende Investitionen in gezielte Onkologie- und Immunonkologieforschung gefördert.

- Nordamerika dominierte den SHP2-Inhibitor-Medikamentmarkt mit dem größten Umsatzanteil von ca. 45,8% im Jahr 2025, gekennzeichnet durch starke pharmazeutische und biotechnologische Infrastruktur, hohe FuE-Investitionen und frühzeitige Übernahme von SHP2-Zielplattformen, wobei die USA in klinischen Studien und Werbemaßnahmen führen

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im SHP2-Inhibitor-Medikament-Markt während der Prognosezeit durch den Ausbau des Biotechnologie-Sektors, die Erhöhung der staatlichen Finanzierung und den steigenden Fokus auf fortgeschrittene Onkologie-Therapie-Entwicklung

- Das Segment Oral dominierte den größten Marktanteil von 62,8% im Jahr 2025, was durch hohe Patientenpräferenz für bequeme, nicht-invasive Behandlungsoptionen getrieben wurde.

Geltungsbereich undSHP2 Inhibitor Drug Market Segmentierung

| Attribute | SHP2 Inhibitor Drug KeyMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

SHP2 Inhibitor Drug Market Trends

„Hinweise in Allosteric Inhibition Technologies und Next-Generation Oncology Drug Development„

- Ein signifikanter und beschleunigter Trend im globalen SHP2-Inhibitor Drug-Markt ist die zunehmende Annahme von fortschrittlichen allosterischen Hemmungsplattformen für die Entwicklung von RAS-Zieltherapien der nächsten Generation und Kombinations-Immuntherapie-Regime. Diese Innovationen transformieren die Behandlungslandschaft für nichtkleinzellige Lungenkrebs, Dickdarmkrebs und andere RAS-getriebene Volltumoren

- So ermöglichen z.B. SHP2-Inhibitorplattformen die schnelle Auslegung und Optimierung von kleinen Molekülkandidaten, die SHP2 in seiner inaktiven Konformation selektiv sperren, wodurch stromabwärtige RAS/MAPK onkogene Signalisierung unterdrückt werden

- Kontinuierliche Verbesserungen im strukturbasierten Arzneimitteldesign und der kovalenten Inhibitorchemie erhöhen deutlich die Selektivität und Potenz der SHP2-Targeted Agenten der nächsten Generation

- Darüber hinaus verbessern die Fortschritte in der biomarkergetriebenen Patientenschichtung und Begleitdiagnostik die klinischen Erfolgsquoten und ermöglichen präzise Therapieentscheidungen

- Wachsende Investitionen in Kombinationsstrategien zur Paarung von SHP2-Inhibitoren mit KRAS G12C-Inhibitoren, MEK-Inhibitoren und Immun-Checkpoint-Blockade-Agenten beschleunigen auch die Entwicklung synergistischer Antitumor-Regime

- Dieser Trend zu hoch anpassungsfähigen, mechanistisch rationalisierten und präzisionsbasierten therapeutischen Plattformen prägt den globalen SHP2 Inhibitor Drug-Markt deutlich

SHP2 Inhibitor Drug Market Dynamics

Fahrer

„Rising Prevalence of RAS-Mutant Cancers and Expanding Applications of SHP2-Targeted Therapy“

- Die zunehmende globale Belastung von RAS-getriebenen Krebserkrankungen wie nicht-kleinzelligem Lungenkrebs, Dickdarmkrebs und Pankreaskrebs ist ein wichtiger Treiber des SHP2-Inhibitor Drug-Marktes

- So hat die klinische Validierung von SHP2-Inhibitoren als potente Unterdrücker der RAS/MAPK-Wegereaktivierung die Forschung und Entwicklung in Kombinations-Onkologie-Anwendungen jenseits der Monotherapie-Anwendung deutlich beschleunigt.

- Die wachsende Nachfrage nach gezielten und personalisierten Behandlungsansätzen ist es, Pharmaunternehmen zu ermutigen, stark in SHP2-basierte Arzneimittelentwicklungs- und klinische Kombinationsprogramme zu investieren.

- Erweiterung klinischer Studien zur Erkundung von SHP2-Inhibitoren für NSCLC, Dickdarmkrebs, Brustkrebs und hämatologische Malignitäten unterstützen das Marktwachstum weiter

- Zunehmende staatliche Fördermittel und unterstützende regulatorische Rahmenbedingungen für bahnbrechende Onkologie-Biologik und gezielte kleine Moleküle tragen ebenfalls zur Markterweiterung bei

- Schnelle technologische Fortschritte in der medizinischen Chemie, der Strukturbiologie und der Translations-Onkologie ermöglichen eine schnellere Kommerzialisierung neuartiger SHP2-Zieltherapien weltweit

Zurückhaltung/Challenge

„Komplexe Drogenentwicklungsprozesse und strenge Regulierungsanforderungen„

- Die komplexen Anforderungen an die Wirkstoffentdeckung, Formulierung und klinische Validierung von SHP2-Inhibitor-Medikamenten bleiben für die großtechnische Vermarktung eine große Herausforderung.

- Diese Therapien erfordern umfangreiche präklinische mechanistische Charakterisierung, fortgeschrittene Kombinationstoxikologiestudien und strenge biomarkergetriebene Patientenauswahlstrategien, um Sicherheit und Wirksamkeit zu zeigen

- So ist z.B. die Verwaltung adaptiver Widerstandsmechanismen, die sich aus der Rückmeldung von RAS-Signalisierung ergeben, weiterhin eine wichtige wissenschaftliche Begrenzung für die Erzielung dauerhafter einstufiger klinischer Reaktionen.

- Darüber hinaus können strenge regulatorische Zulassungsverfahren für neuartige Onkologie kleine Moleküle die Produktentwicklungszeiträume verzögern und die Gesamtkosten erhöhen

- Hohe Forschungs- und Entwicklungsaufwendungen im Zusammenhang mit multiarmen Kombinations-Klinikversuchen und begleitenden diagnostischen Co-Entwicklung begrenzen den Markteintritt für kleinere Unternehmen weiter

- Die Bewältigung dieser Herausforderungen durch verbesserte Strategien zur Resistenzbegrenzung, Biomarkeranreicherung und optimierte regulatorische Wege werden für ein nachhaltiges Wachstum des SHP2 Inhibitor Drug-Marktes von wesentlicher Bedeutung sein.

SHP2 Inhibitor Drug Market Scope

Der Markt wird auf der Grundlage von Drogentyp, Indikation, Verwaltung, Endbenutzer und Vertriebskanal segmentiert.

• Nach Drogentyp

Der SHP2 Inhibitor Drug-Markt wird auf der Grundlage des Medikamententyps in Allosteric SHP2 Inhibitors, Competitive SHP2 Inhibitors und andere segmentiert. Das Segment Allosteric SHP2 Inhibitors dominierte den größten Marktanteil von 57,6% im Jahr 2025, angetrieben von ihrer überlegenen Selektivität, verbessertem Sicherheitsprofil und einer starken klinischen Wirksamkeit bei der Modulation von RAS/MAPK Signalisierungswegen. Diese Inhibitoren werden in der Präzisions-Onkologie aufgrund ihrer Fähigkeit, Off-Target-Toxizität gegenüber konkurrenzfähigen Molekülen zu reduzieren, zunehmend bevorzugt. Die Ausweitung von klinischen Pipelines auf KRAS-getriebene Krebserkrankungen ist eine weitere Stärkung der Annahme. Pharmaunternehmen investieren stark in allosterische Arzneimittel-Design-Plattformen, um die Bindungsspezifität und Haltbarkeit der Reaktion zu verbessern. Erfolgssteigerungen bei Frühphasenversuchen beschleunigen das regulatorische Interesse und bahnbrechende Bezeichnungen. Wachsende Kombinationstherapiestrategien mit KRAS- und MEK-Hemmern verbessern die Behandlungsergebnisse. Die starke FuE-Finanzierung in Nordamerika unterstützt Innovationsführerschaft. Europa erweitert auch die Teilnahme an klinischen Studien. Insgesamt bleiben Allosteric SHP2-Inhibitoren aufgrund fortgeschrittener therapeutischer Potenziale die dominante Medikamentenklasse.

Das Segment Competitive SHP2 Inhibitors wird voraussichtlich die schnellste CAGR von 22,3 % von 2026 bis 2033 erleben, die durch die zunehmende Forschung an direkten enzymatischen Hemmungsmechanismen angetrieben wird. Diese Medikamente bieten alternative therapeutische Strategien für Patienten, die gegen allosterische Inhibitoren resistent sind. Das wachsende Interesse an dual-targeting-Ansätzen erhöht die Entwicklungspipelines für die klinische Entwicklung. Pharmazeutische Unternehmen erforschen Kombinationsregime mit Immun-Checkpoint-Inhibitoren und gezielte Therapien. Die zunehmende Prävalenz von RAS-getriebenen Krebsen treibt die Nachfrage nach breiteren mechanistischen Lösungen voran. Fortschritte bei der molekularen Modellierung und der Drogenabschirmung beschleunigen die Entdeckung. Die zunehmende Biotech-Zusammenarbeit verbessert die Diversifizierung der Pipeline. Asia-Pacific entwickelt sich aufgrund steigender Forschungskapazitäten in der Onkologie als zentrales Entwicklungszentrum. Regulatorische Unterstützung für neue Inhibitorklassen erhöht das Wachstum weiter. Insgesamt gewinnen wettbewerbsfähige Inhibitoren als SHP2-Therapien der nächsten Generation an Dynamik.

• Durch Angabe

Auf der Grundlage der Indikation wird der SHP2 Inhibitor Drug-Markt in nicht-kleine Cell Lung Cancer, Colorectal Cancer, Brustkrebs, Pancreatic Cancer und andere segmentiert. Das Segment Non-Small Cell Lung Cancer dominierte den größten Marktanteil von 43,9% im Jahr 2025, der durch die hohe globale Inzidenz von NSCLC und die starke Übernahme von RAS-zielierten Präzisions-Onkologie-Therapien getrieben wurde. Die zunehmende Verwendung von SHP2-Inhibitoren in Kombination mit KRAS- und MEK-Inhibitoren ist deutlich Verbesserung der Behandlungsreaktionsraten. Pharmazeutische Unternehmen priorisieren NSCLC in der klinischen Entwicklung Pipelines aufgrund eines hohen medizinischen Bedarfs. Die Erweiterung der Biomarker-Tests verbessert die Patientenauswahl zur gezielten Therapie. Starke regulatorische Unterstützung einschließlich Fast-Track-Zulassungen beschleunigt die Verfügbarkeit von Medikamenten. Nordamerika führt aufgrund fortgeschrittener Onkologie-Infrastruktur und hoher FuE-Investitionen. Europa erweitert die klinische Adoption durch Krankenhaus-basierte Studien. Die steigenden Überlebensfokussierten Behandlungsstrategien erhöhen den langfristigen Therapiebedarf. Insgesamt bleibt NSCLC die führende Indikation für die SHP2-Inhibitor-Entwicklung.

Das Segment Colorectal Cancer wird von 2026 bis 2033 den schnellsten CAGR von 21,9% beobachten, der von steigender Prävalenz von KRAS-mutanten Dickdarmkrebsen weltweit angetrieben wird. Die zunehmende klinische Validierung von SHP2-Inhibitoren in Kombinationstherapien verstärkt die Adoption. Regierungen und Onkologieorganisationen unterstützen RAS-Pfad-gezielte Forschungsinitiativen. Biomarker-getriebene Behandlungsauswahl verbessert die Reaktionsraten und die Patientenergebnisse. Pharmazeutische Unternehmen erweitern in den Spätstadien Versuche in den Dickdarmkrebspopulationen. Das wachsende Bewusstsein für Präzisions-Onkologie beschleunigt die Diagnose und Therapieaufnahme. Asia-Pacific erlebt eine rasche Expansion durch die Erhöhung der Krebsbelastung und der Investitionen im Gesundheitswesen. Regulierungsbehörden fördern beschleunigte Genehmigungswege für Kombinationstherapien. Ungeachtet des klinischen Bedarfs ist ein großer Wachstumstreiber. Insgesamt ist Dickdarmkrebs das am schnellsten wachsende Indikationssegment.

• Durch die Route der Verwaltung

Der SHP2 Inhibitor Drug-Markt wird auf der Grundlage des Verabreichungsweges in Oral, Parenteral und Andere segmentiert. Das Segment Oral dominierte den größten Marktanteil von 62,8% im Jahr 2025, was durch hohe Patientenpräferenz für bequeme, nicht-invasive Behandlungsoptionen getrieben wurde. Oral SHP2-Inhibitoren verbessern die Einhaltung und ermöglichen ein langfristiges ambulantes Krebsmanagement. Fortschritte in der medizinischen Chemie haben eine stabile orale Bioverfügbarkeit für gezielte Therapien ermöglicht. Die zunehmende Verwendung in Kombinationsregime mit anderen oralen Onkologie-Medikamenten verstärkt die Annahme. Pharmazeutische Unternehmen priorisieren orale Formulierungen für chronische Krebstherapiemodelle. Nordamerika führt durch starke Drogenentwicklungspipelines und hohe klinische Adoptionsraten. Europa erweitert auch den oralen Onkologie-Drogenkonsum in Krankenhaus- und ambulanten Einstellungen. Der Fokus auf geduldig-zentrische Behandlungsansätze erhöht die Nachfrage. Insgesamt bleibt die orale Verabreichung die dominante Lieferstrecke in SHP2-Inhibitoren.

Das Segment Parenteral wird voraussichtlich die schnellste CAGR von 2026 bis 2033 von 2026 bis 2033 bezeugen, die durch zunehmende Verwendung in Kombinationstherapien auf Krankenhausbasis und klinischen Studien in frühen Phasen bedingt ist. Intravenöse Verabreichung ermöglicht eine kontrollierte Dosierung und verbesserte Bioverfügbarkeit in komplexen Onkologie-Regime. Die zunehmende Adoption in der Krebsbehandlung unterstützt das Segmentwachstum. Pharmazeutische Unternehmen erforschen injizierbare Formulierungen für Kombinations-Immuntherapiestrategien. Die steigenden Spitalisierungsraten für fortgeschrittene Krebsversorgung tragen zur Nachfrage bei. Asia-Pacific ist aufgrund der Erweiterung der Onkologie-Infrastruktur als zentrale Wachstumsregion aufgetreten. Regulatorische Unterstützung für neuartige injizierbare Therapien verbessert die Zulassungszeiträume. Kontinuierliche Innovation in Drogenliefersystemen verbessert die Wirksamkeit. Insgesamt wachsen parenterale SHP2-Inhibitoren in klinischen Einstellungen stetig.

• Durch Endbenutzer

Der SHP2 Inhibitor Drug-Markt wird auf Basis des Endverbrauchers in Krankenhäuser, Spezialkliniken, Ambulatory Surgical Centers und andere segmentiert. Das Segment Hospitals dominierte den größten Marktanteil von 58,4% im Jahr 2025, angetrieben durch hohen Patientenzufluss für fortgeschrittene Onkologie Behandlung und klinische Studienbeteiligung. Krankenhäuser dienen als primäre Zentren für die Verabreichung von gezielten Krebstherapien und Kombinationsregime. Starke Verfügbarkeit von Onkologie-Spezialisten und diagnostischen Einrichtungen unterstützt die Therapieannahme. Die zunehmende Krankenhausisierung für fortgeschrittene Krebspatienten erhöht die Nachfrage. Pharmazeutische Kooperationen mit Krankenhäusern beschleunigen die klinische Forschung. Nordamerika dominiert aufgrund fortgeschrittener Krankenhausinfrastruktur. Europa folgt mit starken öffentlichen Gesundheitssystemen. Die Erhöhung der Gesundheitsausgaben verbessert die Barrierefreiheit der Behandlung. Insgesamt bleiben Krankenhäuser der zentrale Hub für die SHP2-Inhibitor-Administration.

Das Segment Specialty Clinics wird von 2026 bis 2033 mit 22,6% am schnellsten CAGR bezeugt, was durch die zunehmende Vorliebe für die personalisierte Onkologie bedingt ist. Spezialkliniken bieten gezielte Therapieadministration und biomarkerbasierte Behandlungsauswahl. Die zunehmende Dezentralisierung der Krebsversorgung unterstützt die ambulante Adoption. Patienten bevorzugen spezialisierte Kliniken für eine bessere Überwachung und individuelle Betreuung. Die steigende Anzahl an Onkologie-fokussierten Kliniken in Asien-Pazifik steigert das Wachstum. Pharmaunternehmen arbeiten mit Spezialanbietern für klinische Studien zusammen. Verbesserte diagnostische Fähigkeiten in Kliniken verbessern die Behandlungsgenauigkeit. Regulatorische Unterstützung für die ambulante Krebsversorgung erhöht den Zugang. Insgesamt ergeben sich Spezialkliniken als hochkarätige Endbenutzereinstellungen.

• Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der SHP2 Inhibitor Drug-Markt in Hospital Pharmacies, Retail Pharmacies, Online Pharmacies, and Others segmentiert. Das Segment Hospital Pharmacies dominierte den größten Marktanteil von 64,1% im Jahr 2025, angetrieben durch direkte Drogenabgabe innerhalb der Onkologie Behandlungszentren. Die meisten SHP2-Inhibitoren werden unter strenger klinischer Aufsicht in Krankenhausumgebungen verabreicht. Starke Integration mit stationären Onkologie-Pfaden unterstützt Dominanz. Die steigenden Spitalisierungsraten für die Krebsbehandlung verstärken die Nachfrage weiter. Pharmazeutische Lieferketten sind stark Krankenhaus-zentriert für Spezial-Onkologie-Medikamente. Nordamerika führt durch fortgeschrittene Krankenhaus-Apothekensysteme. Europa folgt mit strukturierten Modellen der öffentlichen Gesundheitsversorgung. Die zunehmende Verwendung von Kombinationstherapien in Krankenhäusern unterstützt die anhaltende Nachfrage. Insgesamt bleiben Krankenhaus-Apotheken der primäre Verteilungskanal.

Das Online-Apotheken-Segment wird von 2026 bis 2033 die schnellste CAGR von 23,1 % erleben, die durch die zunehmende Digitalisierung von Gesundheitsdiensten und speziellen Medikamentenliefermodellen angetrieben wird. Die Erweiterung der Teleonkologie-Dienste unterstützt die Remote-Verschreibungserfüllung. Die zunehmende Einführung von E-Apothekenplattformen verbessert den Patientenzugang zu unterstützenden Medikamenten. Die zunehmende Bequemlichkeit und die Bereitstellung von Wohnungen erhöhen die Nachfrage. Asia-Pacific erlebt ein schnelles Wachstum aufgrund der digitalen Gesundheitserweiterung. Regulatorische Verbesserungen im Online-Parfüm-Vertrieb unterstützen die Adoption. Pharmaunternehmen investieren in direkt ambulante Versorgungsmodelle. Die zunehmende Patientenpräferenz für einen bequemen Zugang beschleunigt das Wachstum. Insgesamt stellen Online-Apotheken einen schnell wachsenden Vertriebskanal dar.

SHP2 Inhibitor Drug Market Regionale Analyse

- Nordamerika dominierte den SHP2 Inhibitor Drug-Markt mit dem größten Umsatzanteil von etwa 45,8% im Jahr 2025, gekennzeichnet durch starke Pharma- und Biotechnologie-Infrastruktur, hohe FuE-Investitionen und frühzeitige Übernahme von SHP2-zielgerichteten Drogenplattformen

- Die Region profitiert von einem robusten Ökosystem von Onkologie-fokussierten Biotech-Unternehmen, führenden Forschungseinrichtungen und günstigen regulatorischen Pfaden, die eine schnelle klinische Entwicklung und Kommerzialisierung von SHP2-Inhibitor-basierten Therapien unterstützen. Die USA führen in klinischen Studien, Innovation und groß angelegten Onkologie-Pipeline-Entwicklung

- Die zunehmende Prävalenz von RAS-mutanten Krebsen, die steigende Nachfrage nach gezielten Kombinations-Onkologie-Regime und die wachsende Investition in fortgeschrittene kleine Moleküle und molekular gezielte Therapien sind Schlüsselfaktoren für das Marktwachstum in Nordamerika. Kontinuierliche Fortschritte in der allosterischen Inhibitorchemie und starke Finanzierungen aus öffentlichen und privaten Sektoren unterstützen die Markterweiterung

US SHP2 Inhibitor Drug Market Insight

Der US SHP2 Inhibitor Drug-Markt eroberte den größten Umsatzanteil in Nordamerika im Jahr 2025, der von seiner Führung in der Onkologie-Drogeninnovation und der starken klinischen Forschung angetrieben wurde. Das Land verfügt über ein etabliertes Ökosystem von Pharma- und Biotech-Unternehmen, die SHP2-gezielte kleine Moleküle und Kombinations-Onkologie-Regime aktiv entwickeln. Hohe FuE-Förderung, starke akademische Zusammenarbeit und rasche regulatorische Zulassungen einschließlich Durchbruchstherapie und schnelllebige Bezeichnungen beschleunigen das Marktwachstum.

Europa SHP2 Inhibitor Drug Market Insight

Der Europa SHP2 Inhibitor Drug-Markt wird in der Vorausschätzungsperiode mit einem beträchtlichen CAGR ausgebaut, unterstützt durch Investitionen in gezielte Onkologieforschung und starke staatliche Unterstützung für fortgeschrittene Krebstherapie-Entwicklung. Die Region erlebt eine wachsende Zusammenarbeit zwischen akademischen Krebszentren und Pharmafirmen, insbesondere in Deutschland, Frankreich und dem Vereinigten Königreich, was die Innovation in SHP2-Inhibitor-Klinikprogrammen beschleunigt.

US SHP2 Inhibitor Drug Market Insight

Der US SHP2 Inhibitor Drug-Markt wird mit einem bemerkenswerten CAGR wachsen, der von einer starken biomedizinischen Forschungsinfrastruktur und einer zunehmenden Finanzierung für Präzisions-Onkologie und genomische Medizin angetrieben wird. Die Präsenz führender Krebsforschungsinstitute und Biotech-Startups fördert Innovation in der SHP2-zielgerichteten Arzneimittelentwicklung. Darüber hinaus tragen nationale Onkologieinitiativen zur Unterstützung fortgeschrittener zielgerichteter Therapeutika zur Markterweiterung bei.

Deutschland SHP2 Inhibitor Drug Market Insight

Der Deutschland SHP2 Inhibitor Drug-Markt wird voraussichtlich mit einem beträchtlichen CAGR expandieren, der durch starke pharmazeutische Fertigungsfähigkeiten und einen etablierten Onkologie-Drogenentwicklungssektor bewirtschaftet wird. Deutschland ist ein zentrales Zentrum für Kinase-Hemmer und RAS-Weg-Drogenforschung, unterstützt durch erhebliche Investitionen in Life Sciences und einen starken Fokus auf Translational Onkologie.

Asia-Pacific SHP2 Inhibitor Drug Market Insight

Der asiatisch-pazifische SHP2 Inhibitor Drug-Markt wird voraussichtlich während der Prognosezeit mit dem schnellsten CAGR wachsen, der durch die Ausweitung der pharmazeutischen Fähigkeiten, die Erhöhung der staatlichen Finanzierung und den steigenden Fokus auf fortgeschrittene Onkologie-Therapie-Entwicklung getrieben wird. Länder wie China, Japan und Südkorea investieren stark in SHP2-Hemmerforschungsinfrastruktur und klinische Entwicklungsprogramme, was das regionale Wachstum beschleunigt.

Japan SHP2 Inhibitor Drogenmarktaufsicht

Der Japan SHP2 Inhibitor Drug-Markt gewinnt an Dynamik aufgrund einer starken staatlichen Unterstützung für fortgeschrittene Biologen und Präzisions-Onkologie-Medizin. Die alternde Bevölkerung und die hohe Krebsinzidenz des Landes treiben die Nachfrage nach innovativen zielgerichteten Therapielösungen. Japans Pharmafirmen investieren zunehmend in die SHP2-Targeted Drug Development für solide Tumore und personalisierte Krebsbehandlungsanwendungen.

China SHP2 Inhibitor Drug Market Insight

Der China SHP2 Inhibitor Drug-Markt entfiel im Jahr 2025 auf den größten Umsatzanteil in Asien-Pazifik, unterstützt durch eine rasche Expansion des inländischen Pharma- und Biotechnologie-Sektors und die Erhöhung der Investitionen in fortgeschrittene Onkologie-Drogenentwicklung. Starke Regierungsinitiativen, steigende klinische Forschungsaktivitäten und wachsende Kooperationen mit globalen Pharmafirmen sind Schlüsselfaktoren für das Marktwachstum.

SHP2 Inhibitor Drug Market Share

Die SHP2 Inhibitor Drug-Branche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Novartis AG (Schweiz)

- Revolution Medicines, Inc. (USA)

- Relay Therapeutics, Inc. (USA)

- Jacobio Pharmaceuticals Co., Ltd. (China)

- D3 Bio (Wuxi) Co., Ltd. (China)

- Erasca, Inc. (USA)

- Ringful Health (USA)

- Navire Pharma (U.S., BMS-Tochter)

- Ajax Therapeutics (USA)

- Zhejiang Beta Pharma (China)

- Bayer AG (Deutschland)

- Merck KGaA (Deutschland)

- Blueprint Medicines Corporation (USA)

- Stemline-Therapeutik (USA)

- Hafen BioMed (China)

- Scorpion Therapeutics (USA)

- InhibRx, Inc. (USA)

- Drehpunkttherapie (US)

- Black Diamond Therapeutics (USA)

- Voronoi Inc. (Südkorea)

Neueste Entwicklungen im globalen SHP2 Inhibitor Drug Market

- Im Oktober 2021, Revolution Medicines fortgeschritten RMC-4630, seine Lead SHP2 allosteric Inhibitor, in Phase 2 Kombination klinische Studien mit cobimetinib in RAS-addicted solid Tumoren, was eine große Fortschritte in rationalen Kombinationsstrategien zur dauerhaften Unterdrückung von RAS/MAPK-Wegreaktivierung in NSCLC und Colorectal Krebs

- Im Juni 2022 berichtete Jacobio Pharmaceuticals positive Phase-1-Ergebnisse für JAB-3312, seinen SHP2-Inhibitor-Kandidat, in Kombination mit einem KRAS G12C-Inhibitor, was eine signifikante Weiterentwicklung der nächsten Generation von RAS-Wege-Dualtargeting-Strategien mit verbesserten Verträglichkeitsprofilen im Vergleich zu früheren Generationsmitteln darstellt.

- Im März 2023 erweiterte Novartis sein SHP2-Inhibitor-Klinikprogramm für TNO155 durch globale Kombinationsversuche, darunter groß angelegte Tumor-agnostische Korbstudien, die SHP2-Hemmung über KRAS-Mutante und Rezeptor-Tyrosin-Kinase-getriebene Krebse auf mehrere feste Tumor-Subtypen untersuchen

- Im August 2024 erhielt Navire Pharma (ein Tochterunternehmen von Bristol Myers Squibb) eine regulatorische Freigabe, um BBP-398, seinen potenten SHP2-Allosteric-Inhibitor, in entscheidende Phase-2-Kombinationsstudien mit Nivolumab in KRAS-mutant NSCLC zu fördern, die eines der ersten großen Immunonkologie SHP2-Kombinationsprogramme markiert, um in die Entwicklung in der Spätphase einzusteigen

- Im September 2024, Relay Therapeutics fortgeschritten RLY-1971 in erweiterte Kombination Dosis-Eskalations-Kohorten nach demonstrieren starken SHP2-Wege-Target-Eingriff und günstiges Sicherheitsprofil über KRAS-mutante solide Tumor-Subtypen, Verstärkung pharmazeutische Investition in die nächste Generation allosteric SHP2-Inhibitor-Plattformen

- Im November 2024 verstärkte Revolution Medicines sein RAS-Ziel-Portfolio durch die Weiterentwicklung von RMC-0691 und RMC-9805, Trikomplex SHP2-Inhibitor-Kandidaten der nächsten Generation, in Erst-in-human Phase-1-Studien, die Erweiterung in breitere RAS-mutante solide Tumor-Indikationen über NSCLC

- Im Februar 2025 erhielt Erasca, Inc. US FDA Fast Track Designation für ERAS-601, seinen SHP2 allosterischen Inhibitor, in Kombination mit Adagrasib für KRAS G12C-mutant NSCLC, eine SHP2 Inhibitor-Kombination der nächsten Generation, die eine überlegene Pathway Unterdrückung und erweiterte klinische Vorteile in RAS-getriebenen Krebsen demonstriert

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.